日本の薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

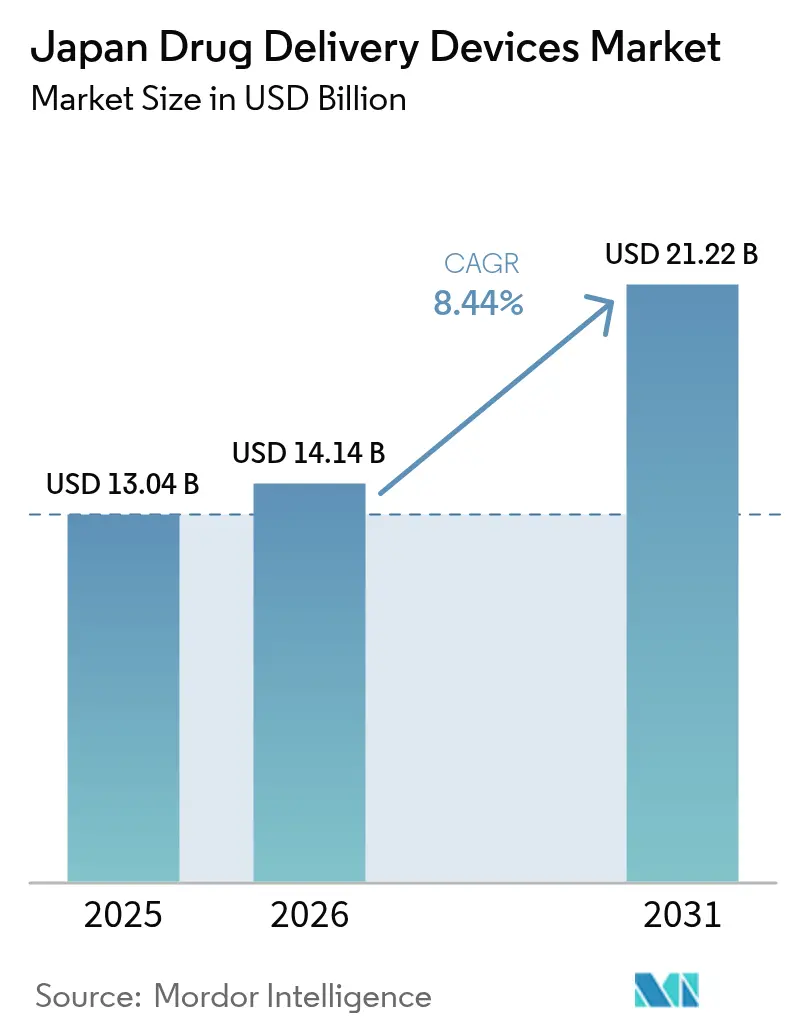

| 基準年の市場規模 (2025) | 13.04 十億米ドル |

| 市場規模 (2026) | 14.14 十億米ドル |

| 市場規模 (2031) | 21.22 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の薬物送達デバイス市場分析

日本の薬物送達デバイス市場規模は2025年に130億4,000万米ドルと評価され、2026年の141億4,000万米ドルから2031年には212億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.44%です。主要な成長ドライバーは、国内の前例のない高齢化人口、慢性疾患の有病率の増加、および自己投与技術を支持する政策転換です。注射型製品が現在の使用パターンを主導していますが、埋め込み型およびスマート接続型フォーマットの急速な進展は、徐放性およびデータ活用型ケアへの広範な転換を示しています。医療機器用ソフトウェア(SaMD)注射器に対する政府の優先審査経路と、日本の国民健康保険(NHI)によるウェアラブルの償還が組み合わさり、次世代デバイスの市場投入までの時間が短縮されています。また、80以上の治療薬が日本で未承認のままとなっている顕著な「ドラッグロス」ギャップが供給側のイノベーションを促進しており、複雑な規制上のチェックポイントを乗り越えられる企業に機会をもたらしています。しかし、競争の激化は人材不足や地域間の医療格差と衝突しており、自動化および在宅ソリューションへの継続的な需要を確実なものとしています。

レポートの主要なポイント

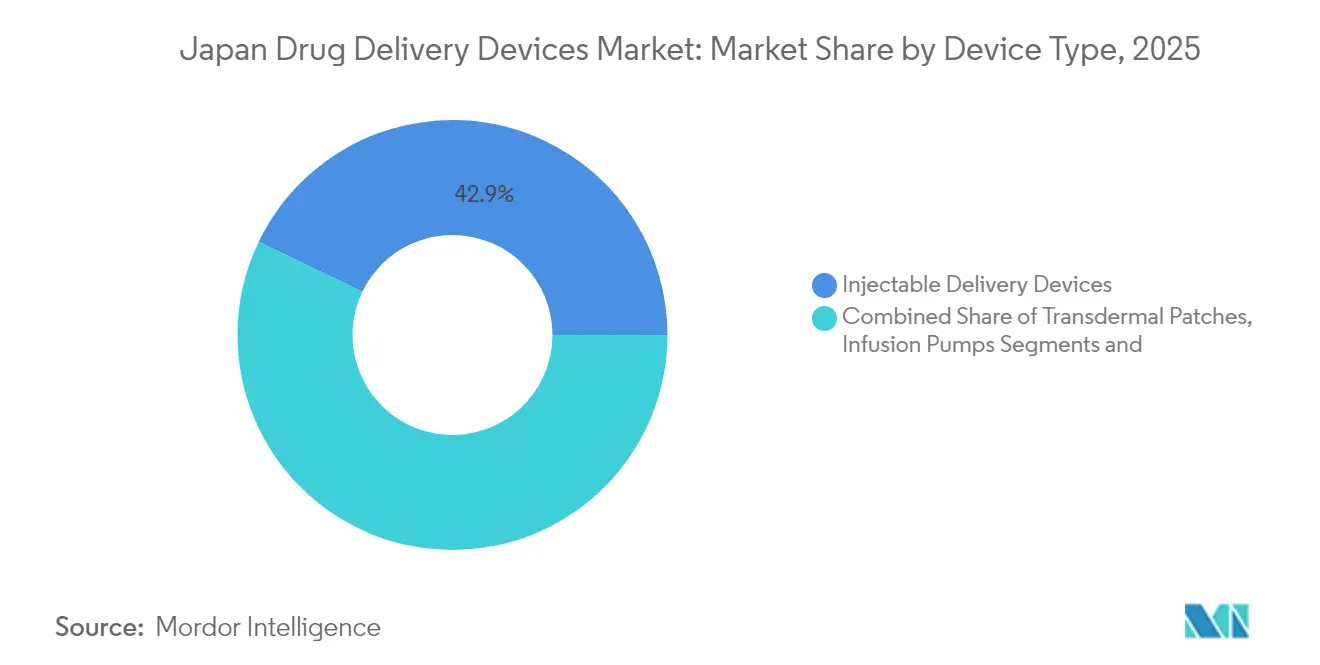

- デバイスタイプ別では、注射型システムが2025年の日本の薬物送達デバイス市場シェアの42.87%を占めてリードしており、埋め込み型デバイスは2031年までに10.22%のCAGRで成長すると予測されています。

- 投与経路別では、注射型フォーマットが2025年の日本の薬物送達デバイス市場規模の55.96%のシェアを占め、吸入経路は2031年までに8.92%のCAGRで拡大すると予想されています。

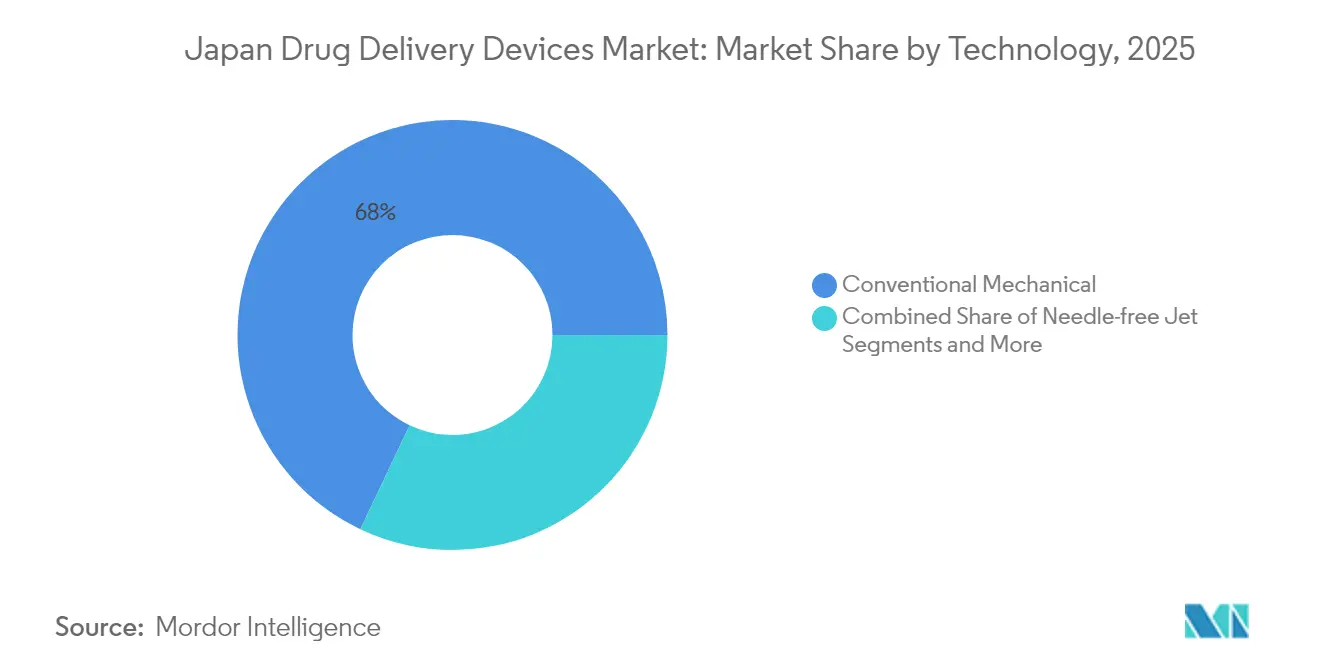

- 技術別では、従来型機械式製品が2025年に67.95%の収益シェアを保持しており、電子・スマートデバイスは2031年までに9.25%のCAGR拡大が見込まれています。

- 用途別では、糖尿病が2025年の日本の薬物送達デバイス市場の28.35%のシェアを占めましたが、腫瘍学は2031年までに10.12%の最も高い成長率を記録すると予想されています。

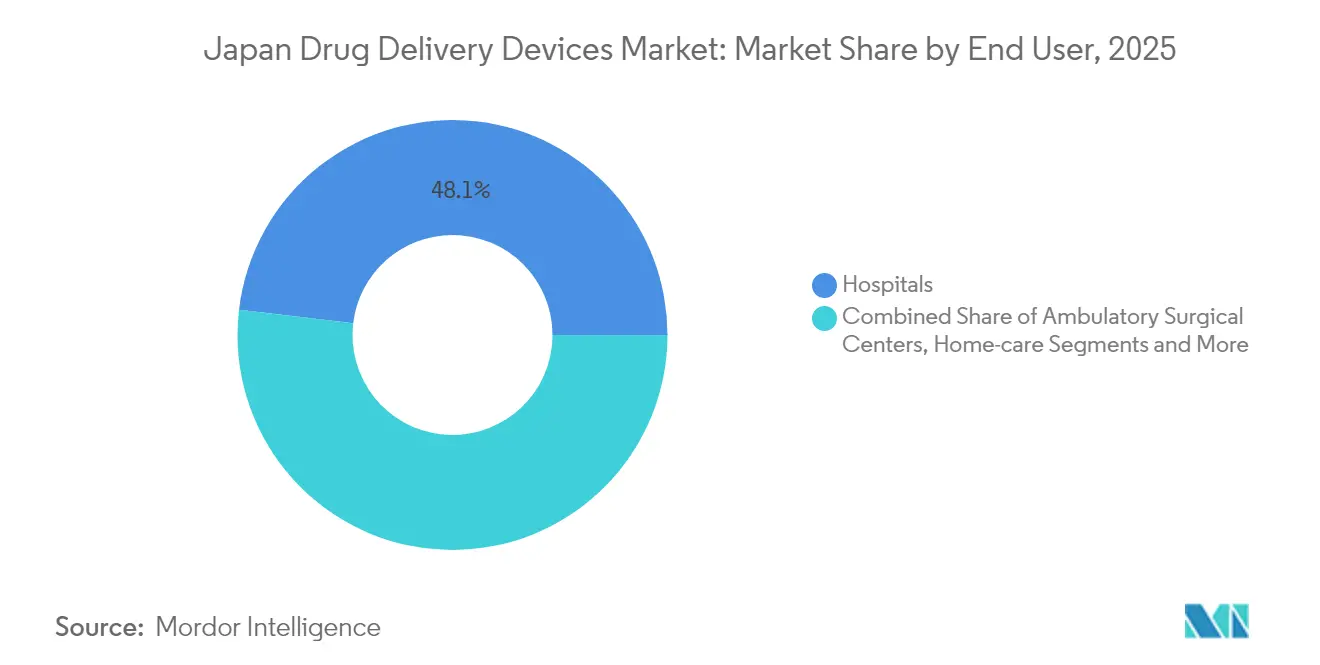

- エンドユーザー別では、病院が2025年に48.12%のシェアを維持しましたが、在宅ケア環境は2026年~2031年の間に11.55%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の薬物送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の高い負担と高齢化人口 | +3.2% | 全国的、都市部で特に顕著 | 長期(4年以上) |

| 在宅ケアへの政府の推進(ウェアラブルへのNHI償還) | +2.1% | 全国的、東京・大阪・名古屋で先行 | 中期(2~4年) |

| SaMD対応スマート注射器の優先審査経路 | +1.8% | 全国的 | 短期(2年以内) |

| 薬物送達デバイスにおける技術的進歩 | +1.7% | イノベーションセンター | 中期(2~4年) |

| 医療専門家の不足 | +1.6% | 全国的、地方の都道府県で特に顕著 | 中期(2~4年) |

| 新しいフォーマットを必要とするバイオシミラーの台頭 | +1.5% | 全国的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の高い負担と高齢化人口

日本では2,400万人の高齢者が複数の慢性疾患を管理しています。そのため、デバイス設計者は、簡素化されたインターフェース、投与頻度の削減、および限られた巧緻性や認知機能の変化に対応する安全ロックを優先しています。老化バイオマーカーを活用した徐放性埋め込み型デバイスがR&Dの注目を集めており、国内企業が高齢者向けソリューションの輸出機会を獲得する立場に置かれています。[1]Yoshihara K. & Horiguchi M.、「加齢関連疾患に対する薬物送達戦略」、International Journal of Pharmaceutics、sciencedirect.com この人口動態的な圧力は構造的なものであり続け、予測期間を大きく超えた安定した需要を支えるでしょう。

在宅ケアへの政府の推進(ウェアラブルへのNHI償還)

遠隔診療および特定のウェアラブルに対する保険適用が、自己投与プラットフォームへの投資を促進しています。しかし、疾患特異的なデジタルリハビリへの償還は依然として不完全であり、イノベーターが対処しなければならないパッチワーク状の状況を生み出しています。都市部での普及は堅調ですが、地方では在宅ケアの人員とITインフラが依然として不足しており、短期的な数量増加を抑制しています。[2]Sun X. et al.、「在宅医療資源と地域格差」、Journal of General Internal Medicine、link.springer.com それでも、政策の方向性は明確です。人材不足を補うために、ケアを病院から在宅へとシフトさせることです。

SaMD対応スマート注射器の優先審査経路

薬機法の改正により、デジタル複合製品の優先審査が導入され、接続型オートインジェクターおよびポンプの規制上のリードタイムが短縮されました。[3]PMDA、「規制科学戦略と優先審査ガイドライン」、医薬品医療機器総合機構、pmda.go.jp 2023年に発行された正式なSaMDガイドラインは、性能基準を明確化し、開発者にエビデンスパッケージに関するより大きな確実性を提供しています。これらの措置は、リアルタイムのアドヒアランスモニタリングとデータフィードバックをサポートする新規デバイスの市場アクセスを確保することを目的としており、日本をデジタル治療薬のテストベッドとして強化しています。

薬物送達デバイスにおける技術的進歩と医療専門家の不足

人工知能とロボティクスが人材不足に対処するために日常的なケアに導入されており、政策立案者は技術を生産性向上の手段として位置づけています。COVID-19期間中の定性的インタビューにより、臨床医と高齢者の両方においてウェアラブルへの強い関心が確認され、自動化された薬物投与アドオンへの高い受容性が示唆されています。自律型送達プラットフォームは看護業務の負担を軽減し、一貫した投与を約束するため、人員不足の環境において極めて重要な役割を果たします。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複合製品に対するPMDAの厳格な検証 | –1.2% | 全国的 | 中期(2~4年) |

| 電子ポンプの高い初期費用 | –0.8% | 全国的、地方クリニックで特に顕著 | 短期(2年以内) |

| 国内CDMOの生産能力の制約 | –0.7% | 製造クラスター | 中期(2~4年) |

| 鼻腔・肺デバイスに対する患者の低い認知度 | –0.6% | 全国的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複合製品に対するPMDAの厳格な検証が市場投入までの時間を増加させる

承認されたオートインジェクターの半数は、親薬の初回承認後にのみ認可を受けており、逐次的な審査上のハードルが浮き彫りになっています。外資系企業は、デバイスと薬物の複合製品に対するヒューマンファクター試験に関する不確実性に頻繁に直面しています。米国ワシントンDCのPMDA事務所との協議を行っているにもかかわらず、外資系企業はデバイスと薬物の複合製品のヒューマンファクター試験において高まる不確実性に頻繁に直面し、タイムラインの延長につながっています。この結果として生じる遅延は、より深い規制上の専門知識を持つ国内の既存プレーヤーに有利に働きます。

電子ポンプの高い初期費用が中小クリニックを制限する

2023年には、地域スポンサーのわずか18.6%が分散型臨床試験モデルを採用しており、IT支出とスタッフの業務負担を主な障壁として挙げています。資本集約型のスマートポンプも同様のパターンをたどり、小規模または地方施設への普及を遅らせています。財政的な制約は、政策が地域密着型ケアを推進する中でも、都市部と地方の治療格差を拡大させるリスクをはらんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:埋め込み型が従来の送達パラダイムを変革する

注射型デバイスは2025年の日本の薬物送達デバイス市場シェアの42.87%を占め、糖尿病および腫瘍学における幅広い適用性によって牽引されました。人間工学的なデザインが安全性と利便性を向上させるにつれ、オートインジェクターの承認は着実に増加しました。一方、埋め込み型デバイスは10.22%のCAGRを記録すると予測されており、長時間作用型ソリューションを支持する人材不足によって支えられています。開発者が交換手術の必要性を最小化する生分解性マトリックスを改良するにつれ、埋め込み型デバイスの日本の薬物送達デバイス市場規模は大幅に拡大すると予測されています。

吸入デバイスは次の新興カテゴリーであり、乾燥粉末技術の進歩によって牽引されています。経皮パッチは、痛みのない安定した投与を好む高齢患者に引き続き支持されています。眼内インサートおよび鼻腔ポンプはニッチな存在にとどまっていますが、標的型CNSまたは眼科治療のためのR&Dを引き付けています。センサー搭載アプリケーターを持つデジタル参入企業が機械式の既存企業に挑戦するにつれ、競争は変化しています。老化標的型放出システムへの投資が国内ポートフォリオをさらに差別化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:吸入経路が治療上の勢いを獲得する

注射経路は、生物製剤送達における確固たる役割により、2025年の日本の薬物送達デバイス市場の55.96%を支配しました。しかし、吸入経路はAstraZenecaのBreztriのような患者に優しいトリプル療法によって牽引され、8.92%のCAGRで拡大すると予測されています。製剤開発者がより高い肺沈着効率を達成するにつれ、吸入製品の日本の薬物送達デバイス市場規模は堅調な成長が見込まれています。

経皮経路は安定した支持を維持しており、口腔粘膜経路は速効性の疼痛薬や救急薬として注目を集めています。鼻腔および眼科経路は依然として小規模ですが、認知度の障壁が低下すれば加速する可能性があります。経路の組み合わせは、患者の自律性の目標と非侵襲的で在宅対応のオプションの探求をますます反映しています。

技術別:電子ソリューションが患者体験を変革する

機械式フォーマットは2025年に収益の67.95%を維持しましたが、電子・スマートデバイスは9.25%のCAGRで拡大すると予想されています。TerumoのGS26戦略は、単一デバイスから投与を追跡して臨床医にデータを提供するデジタルエコシステムへの転換を象徴しています。予測採用曲線が維持されれば、接続型製品に関連する日本の薬物送達デバイス市場規模は2031年までに74億5,000万米ドルを超える可能性があります。

ニードルフリージェットは小児および注射恐怖症グループの間でニッチな需要を引き付けています。徐放性技術は慢性疾患管理に恩恵をもたらし、特に人材不足がより長い投与間隔を支持する場合に有効です。バイオマーカーフィードバックに基づいて投与タイミングを適応させる人工知能モジュールが積極的に研究されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学のイノベーションが精密送達を推進する

糖尿病は2025年の日本の薬物送達デバイス市場規模の28.35%のシェアを占め、成熟したインスリンプラットフォームを反映しています。腫瘍学は、バイオマーカー誘導レジメンが精密でしばしば標的型の送達を必要とするため、10.12%のCAGRが見込まれています。

心血管疾患は埋め込み型およびウェアラブルポンプを活用してアドヒアランスを向上させています。呼吸器疾患は新しい乾燥粉末吸入器とネブライザーを活用しており、Breztriに関する最近のCOPDエビデンスによって検証されています。感染症および自己免疫セグメントが用途マップを補完しており、それぞれが特化したデバイスの調整を促進しています。

エンドユーザー別:在宅ケア環境が送達パラダイムを再形成する

病院は依然として国家支出の48.12%を吸収し、複雑な輸液および周術期のニーズを担っています。しかし、NHIのインセンティブが自己投与を促進するにつれ、在宅環境は11.55%のCAGRを記録するでしょう。高齢者が利便性を求め、医療機関が人員配置の上限に直面するにつれ、日本の薬物送達デバイス市場シェアは在宅チャネルへとシフトしています。

外来手術センターは低侵襲トレンドの恩恵を受けており、小売薬局はデバイス導入のカウンセリング拠点として台頭しています。地域のサービスギャップは依然として残っており、限られた専門家の監督のもとで機能するプラグアンドプレイ製品への需要を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

東京、大阪、名古屋などの都市部は、密集した専門家ネットワークとデジタルリテラシーの高さを反映して、日本の薬物送達デバイス市場価値の大きなシェアを占めています。東京だけで国内消費の約30%を占めています。この集中は、ウェアラブルおよび埋め込み型デバイスの展開を合理化する強化された在宅ケア支援クリニックの存在によって強化されています。

政府の補助金は現在、高齢化率が最も高いにもかかわらず医療提供者の密度が最も低い周辺都道府県での普及を対象としています。遠隔医療と革新的な注射器を組み合わせた地方のパイロットプログラムは初期の成功を示しており、接続性と薬物送達の将来的な融合を示唆しています。したがって、成長率は全国平均を上回っていますが、絶対的な支出は依然として低い水準にあります。

製造地理がもう一つの層を加えています。静岡、栃木、埼玉にはNipro社の拡張された大館サイトを含む相当規模のデバイス工場が立地しています。つくばサイエンスシティと関西のR&Dクラスターは大学と産業界の連携を促進し、先進的なプロトタイプが国内で開発を進めることを可能にしています。需要、政策、産業能力の地域的な相互作用が市場展開パターンを形成しています。

規制環境

日本では、医薬品・医療機器等の品質、有効性及び安全性の確保等に関する法律(PMD法)に基づき、厚生労働省(MHLW)と医薬品医療機器総合機構(PMDA)が主に、薬物送達デバイス(薬剤・機器組み合わせ製品や接続型送達システムを含む)を規制している。2025年5月14日に施行された改正法は2027年にかけて段階的に実施され、デバイスラグの短縮を目指す仕組みを強化しつつ、組み合わせ製品に対する厳格なエビデンス要件を維持している。接続型注射器やその他のソフトウェア対応送達プラットフォームについては、PMDAは2023年にSaMD(Software as a Medical Device)に関するより明確な指針を発出し、2024年初頭には2段階審査という簡素化された審査手法を導入した。これは、申請者が臨床、性能、サイバーセキュリティに関する文書をどのように構成するかに影響を与えている。

組み合わせ製品の場合、分類は主要作用機序(PMOA)によって決定され、これにより申請が主として医薬品(GMP)として扱われるか医療機器(QMS)として扱われるかが決まるが、いずれの場合も非主要構成要素に対する統合的な管理が求められる。自己投与製品においては、ヒューマンファクターとユーザビリティエンジニアリングが依然として中心的な要素であり、日本産業規格(例:ユーザビリティエンジニアリングに関するJIS T 62366-1)との整合がエビデンスパッケージに一般的に反映されている。2024年に開設されたワシントンDC事務所を含むPMDAの相談窓口は、海外および国内の開発者が、組み合わせ製品の表示、包装、バリデーションに関する日本特有の要件に対応する上で、早期の規制整合を支援している。

バリューチェーン分析

日本の薬物送達デバイスのバリューチェーンは、医薬品およびデバイスの設計(自己投与向けのユーザー中心設計を含む)、部材調達(ポリマー、エラストマー、針、接続デバイス用の微小電子機器およびセンサー)、そして組み合わせ製品のPMOAに応じた医薬品GMPまたは医療機器QMSのいずれかに基づく製造をカバーしている。日本国内の薬剤・機器CDMOおよび包装専門企業は、スケールアップ、無菌組立、デバイス部品製造、充填・仕上げの調整を支援するとともに、組み合わせ製品の非主要構成要素に関する統合購買とサプライヤー適格性評価の管理を申請者に支援している。先進的な形態における主要な制約は、複雑なサブコンポーネント、特に電子機器・スマートプラットフォーム向けの微小電子機器における生産能力とリードタイムの摩擦であり、これがメーカーにサプライヤーとの連携強化と複数調達戦略の採用を促している。

下流では、卸売業者や物流事業者が、単なる配送を超えて市販後サポートに及ぶエンドツーエンドのサービスモデルへと流通を拡大しており、これは在宅医療や接続型モニタリングの運用上の必要性を反映している。製造に加え、規制申請サポートおよび商業化サービスを組み合わせたバンドル型プラットフォームは、日本での初期立ち上げ負担の軽減を求める海外企業にとって一般的な参入手段となっている。一例として、承認支援と流通にわたるワンストップ窓口として位置づけられるJ-ENTRYコンソーシアム(スズケン、武州製薬、EPSホールディングス)が挙げられる。接続型送達システムの拡大に伴い、日本の基本要件に組み込まれたライフサイクルサイバーセキュリティリスク管理要件が、ベンダー選定、デバイス保守計画、市販後ワークフローに影響を与えるもう一つのコンプライアンス層となっている。

競合状況

この分野は中程度に集約されています。Terumo Corporationが国内でリードしており、2025年度の収益はJPY 1兆362億(69億米ドル)を記録しています。パートナーシップが主要な戦術であり、Orchestra BioMedとTerumoのVirtue SABバルーンに関する協力は、治療とデバイスのバンドルへの動きを強調しています。

認知機能障害を持つ高齢者の使用を簡素化する高齢者向けフォーマットにはホワイトスペースが残っています。「ドラッグロス」への規制上の注目が、主に小児および希少疾患領域における複合製品の空白を標的とする参入企業を促進しています。投与とアナリティクスを組み合わせるデジタル企業は、医療支払者が実証可能な成果改善を求める中で支持を得ています。

競争はサプライチェーンの強靭性にも依存しています。国内の受託製造業者はマイクロエレクトロニクスの生産能力のボトルネックに直面しており、半導体サプライヤーとの提携を形成するよう促されています。多国籍企業は付加価値サービスへの多角化を続け、クラウドダッシュボードをハードウェアとバンドルして継続的な収益を確保し、医療提供者のエコシステムを囲い込んでいます。

日本の薬物送達デバイス業界リーダー

Taisei Kako Co. Ltd.

Novartis AG

Becton, Dickinson and Company

Johnson & Johnson

Nipro Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

在宅医療の拡大とデジタル審査ワークフローに対するPMDAの支援は、臨床医の業務負担を軽減しアドヒアランスモニタリングを可能にする自己投与型・接続型薬物送達デバイスの余地を広げている。特に糖尿病や腫瘍学など負担の大きい慢性疾患領域でこの傾向が強い。また、慢性疾患を管理する日本の高齢者人口の多さに合わせた、実用的で高齢者に配慮した製品の再設計にも余地がある。簡素化されたインターフェース、安全ロック、投与間隔の延長は、手先の器用さや介護上の制約に直接対応するものである。PMDAのレギュラトリーサイエンス(RS)相談は、新規の送達アプローチに関する研究開発戦略とエビデンス生成をイノベーターが整合させるための明確な経路を提供しており、組み合わせ製品の包装、命名、バリデーション要件が市場参入を複雑化させる場合には特に有用である。

日本国内での製造投資は、信頼性の高い無菌供給と柔軟な急増対応能力に依存する先進的な注射剤およびデバイス・薬剤組み合わせ製品の実行基盤を提供している。2026年4月、ニプロは滋賀県の甲西工場に、緊急時のワクチン製造切替能力を備えたバイアル方式の注射剤製造新棟を完成させ、複数の治療領域で使用される注射剤形式に向けた国内生産の継続的拡大を示した。富士フイルムが2025年12月に富山第二工場で大規模バイオCDMO施設を完成させたことを含む、バイオ医薬品・CDMOインフラ全体にわたる大規模拡張は、より広範なパイプライン構成(バイオ医薬品やADCを含む)を支えており、これはしばしば高精度な送達デバイスや投与システムと組み合わされ、適合する一次容器、注射器、統合送達ソリューションへの需要を強化している。

最近の業界動向

- 2026年4月:ニプロは滋賀県の甲西工場にバイアル方式の注射剤製造新棟を完成させ、通常の処方薬生産に加え、緊急時のワクチン製造切替能力を追加した。追加された国内注射剤生産能力は、バイアルおよび関連する投与機器に依存する治療法の供給継続性を支え、慢性医療需要と急増シナリオの両方に対する国内対応力を強化する。

- 2025年5月:UCBは、全身型重症筋無力症(gMG)患者向けに、輸液ポンプまたは手動プッシュ式シリンジを使用したRystiggoの在宅自己投与について、日本でPMDAの承認を取得した。この承認は、在宅医療に適した保険適用の投与手段の範囲を拡大し、使いやすい輸液・シリンジベースの送達構成への需要を直接的に強化する。

- 2024年11月:PMDAは、日本市場へのアクセスを求める海外企業向けの指針提供とエンゲージメントを円滑化するため、ワシントンDCに初の海外事務所を開設した。より早期かつ直接的な相談により、組み合わせ製品やユーザビリティに関するエビデンスパッケージの反復サイクルを短縮でき、輸入薬剤・機器プラットフォームの日本参入経路を円滑化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、日本国内で完成した薬剤用量を体内に送達するために使用されるデバイスの価値を対象範囲とし、主要な投与経路にわたって医薬品を保管、計量、または投与を補助するデバイスを含む。

対象範囲外:デバイス価値を代表しないソフトウェアのみのアドヒアランスアプリ、および受託包装・薬剤充填サービスは除外する。

セグメンテーション概要

- デバイスタイプ別

- 注射型送達デバイス

- 吸入型送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型薬物送達システム

- 眼内インサートおよび送達インプラント

- 鼻腔・口腔送達デバイス

- 投与経路別

- 注射

- 吸入

- 経皮

- 口腔粘膜(口腔・舌下)

- 眼科

- 鼻腔

- 技術別

- 従来型機械式

- 電子・スマート・接続型

- ニードルフリージェット

- 徐放・持続放出システム

- 用途別

- 糖尿病

- 腫瘍学

- 心血管疾患

- 呼吸器疾患(喘息、COPD)

- 感染症(RSV、インフルエンザなど)

- 自己免疫疾患およびその他

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア環境

- 小売薬局・クリニック

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、デバイス市場の全体像を把握し、その後インタビューで検証する出発点の仮説を設定するために活用した。日本の厚生労働省の通知や医療機器政策の更新、PMDAの製品・安全性情報、日本の統計局の人口統計シリーズ、OECDの医療統計、自己注射やアドヒアランスの結果を論じる査読済みの臨床・医療経済学ジャーナルなどの公開情報源を精査した。

また、企業の年次報告書、投資家向け説明資料、信頼できるプレスリリースを用いて、製品発売、リコール事案、製造拠点の動向を追跡した。公開情報源では観測が難しい兆候については、企業財務・インテリジェンス、特許動向、輸出入の出荷単位記録に特化した有料サブスクリプションを選択的に利用し、デバイスの流通動向と価格の方向性を検証した。これらのデスクリサーチの情報源は例示であり網羅的ではなく、データ収集、検証、明確化のために追加の参照情報も使用した。

一次インタビューおよび調査

一次調査は、メーカー、流通業者、病院の調達関係者、臨床医、在宅医療関連チャネルを対象とした専門家インタビューおよび構造化調査を通じて実施した。この入力情報は、日本における導入パターンと価格決定ロジックの仕組み、特に医療現場や流通経路にわたる状況を検証するのに役立った。本調査が日本国内限定の市場であるため、デバイス使用が一般的に報告される都道府県クラスターおよび医療現場をカバーし、デスクリサーチのギャップを補い、モデル確定前に主要な仮説を三角検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | |

| ミドルティア:58% | 機能/部門責任者:31% | |

| 中小プレイヤー:14% | マネージャー:56% |

市場規模算定と予測

規模算定は、日本の医療需要の指標をデバイス支出プールに変換し、観察された利用パターンを用いて投与経路や医療現場別に分割するトップダウン方式から始まる。その後、サプライヤー収益のサンプリング、ユニット動向に関するチャネルからのフィードバック、一般的なデバイス形態におけるASP×数量のサンプル計算を含む、選択的なボトムアップ検証によって総額を裏付け、過大評価があれば調整する。

モデルに使用する入力には、日本の年齢構成と慢性疾患の負担、治療領域別の自己投与浸透率、処置および輸液利用の傾向、耐久性形態のデバイス更新サイクル、保険償還や政策変更後に観察されたASPの変動が含まれる。ボトムアップの代替指標が不完全な場合は、保守的な範囲の仮定を適用し、その後インタビューに基づくシェア帯を用いて調整することで、最終数値の説明可能性を維持する。

予測には、一次専門家からの変数レベルの見解に支えられたシナリオ分析を用いる。主要なシナリオは主に、自己注射形態の普及速度、在宅医療への移行、価格の推移によって異なる。このアプローチにより、隠れた統計的複雑性に依存せず、少数の明確な要因に予測の根拠をたどれるようにしている。

データ検証および更新サイクル

出力結果は、複数の指標にわたる三角検証を通じて検証され、その後、投与経路レベルでの分散チェックと、日本のマクロ医療支出の方向性との比較が行われる。あるセグメントで異常な急増や予期しない価格変動が見られた場合、根底にある仮定を再確認し、ソースの記録を見直し、ギャップが説明できない場合には関連するインタビュー対象者に再度連絡を取る。

最終承認前に、モデルは複数段階のアナリストレビューを経て、入力値、計算、単位換算が再確認され、最終データセットが年次にわたり一貫性を保つようにしている。レポートは年次で更新され、大幅な保険償還改定、安全性に関する措置、導入動向の段階的変化など、重大な事象が発生した場合には中間更新が行われる。その後、クライアントが最新の見解を確実に受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceの日本薬物送達デバイス市場規模と他の公表推定値との比較

日本の薬物送達デバイスに関する公表市場規模は、各社が対象範囲の線引きを異なる方法で行い、異なる基準年を選択し、独自の価格設定・導入仮定を適用することが多いため、必ずしも一致しない。その結果、いずれも信頼できるように見える2つの数値が、実際には微妙に異なるものを測定している場合がある。

この表は、その差の大部分が、デバイス市場として計上されるものと、隣接するサービスまたは専門分野のサブセットとして計上されるものの違い、そして価格がどの程度の速さで変動することを前提としているかによるものであることを示している。一部の推定値は予測期間を大幅に先まで延ばしており、そのため長期的な浸透率の仮定や通貨のタイミングに結果がより敏感になっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.04 B (2025) | |

| 業界出版社A | USD 13.20 B (2025) | より広範な下流の枠組みを用いており、デバイス価値と、より広範なアプリケーションおよび施設別区分を混合させる可能性があり、投与経路別の総額を比較する際にカテゴリー分類がずれる場合がある。 |

| グローバルデータブックB | 0.04億米ドル(2024年) | 薬物・遺伝子送達デバイスと定義された狭いサブセットを測定し、はるかに小規模なプールを報告しているため、主流の送達経路全体を対象とした全デバイス視点とは比較できない。 |

この表は、最大のギャップが対象範囲に由来することを示している。Mordor Intelligenceのモデルでは、総額は日本国内で販売される物理的な薬物送達デバイスのみから構築されており、ソフトウェアのみのツールや受託包装サービスは除外されているため、この数値は繰り返し発生するデバイス需要指標に結びついたままとなる。この対象範囲を一貫させた上で、残る差異は通常、価格の推移と、予測期間中の自己投与導入の想定される速度に帰着する。

レポートで回答される主要な質問

日本の薬物送達デバイス市場の現在の規模はどのくらいですか?

市場は2026年に141億4,000万米ドルに達し、2031年までに212億2,000万米ドルに成長すると予測されています。

日本の薬物送達デバイス市場で最大のシェアを持つデバイスタイプはどれですか?

注射型システムは、糖尿病および腫瘍学ケアにおける汎用性により、2025年に42.87%のシェアでリードしました。

在宅ケア環境が将来の売上にとって重要な理由は何ですか?

在宅ケア環境は、政策立案者が人材不足を管理するために病院から離れてケアをシフトさせるにつれ、2031年までに11.55%のCAGRで拡大すると予測されています。

政府の政策はどのように普及に影響を与えていますか?

ウェアラブルへのNHI償還とSaMD注射器に対するPMDAの優先審査が、自己投与技術の普及を加速させています。

より速い成長を妨げる主な阻害要因は何ですか?

複合製品に対するPMDAの厳格な検証プロセスは、特に現地要件に不慣れな外国メーカーにとって、市場参入を遅らせる可能性があります。

最終更新日: