韓国薬物送達デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

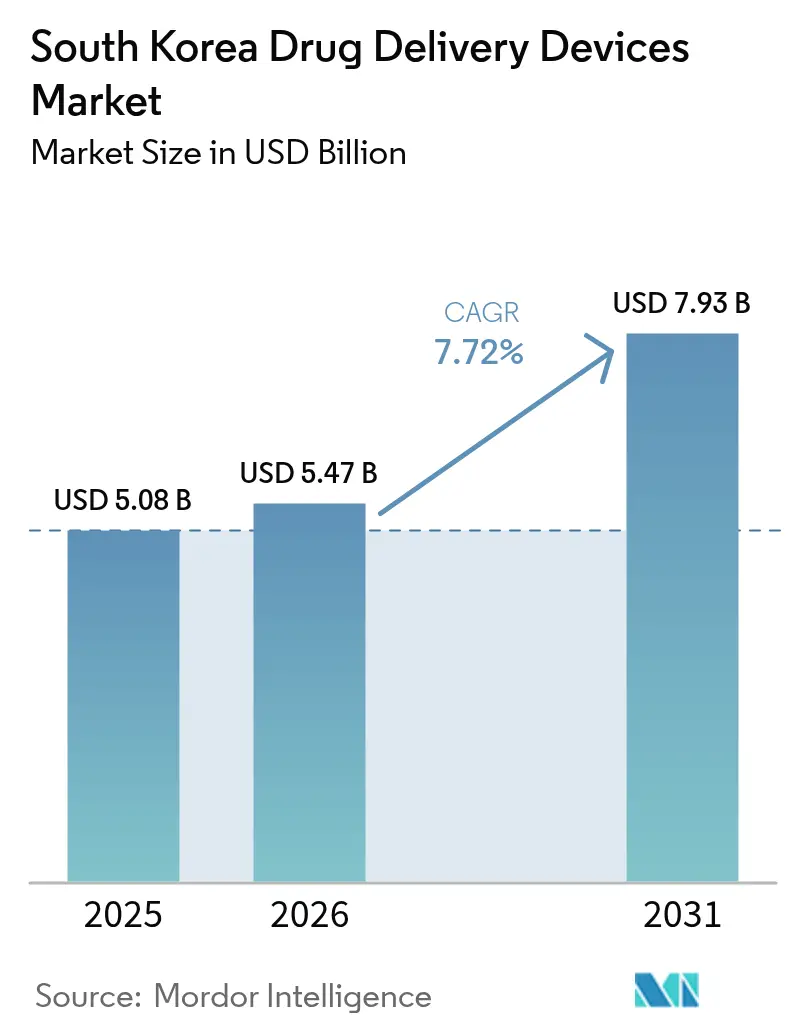

| 基準年の市場規模 (2025) | 5.08 十億米ドル |

| 市場規模 (2026) | 5.47 十億米ドル |

| 市場規模 (2031) | 7.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国薬物送達デバイス市場分析

韓国薬物送達デバイス市場規模は2025年に50億8,000万米ドルと評価され、2026年の54億7,000万米ドルから2031年には79億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.72%となっています。平均寿命の延伸、急速な都市化、および堅調な国内生産がこの成長を支えています。慢性疾患管理に関する国家政策の重点化と、デジタルヘルスの高い普及率が、コネクテッドポンプ、スマートインヘラー、その他の患者中心技術の採用を加速させています。画期的デバイスに対する政府の迅速承認制度が上市までの期間を短縮する一方、広範なバイオロジクスパイプラインが高度な注射用プラットフォームへの需要を押し上げています。国内イノベーターがグローバルリーダーと連携し、腫瘍学、糖尿病、疼痛管理にわたる新規フォーマットを商業化するにつれ、競争の激しさが増しています。

主要レポートの要点

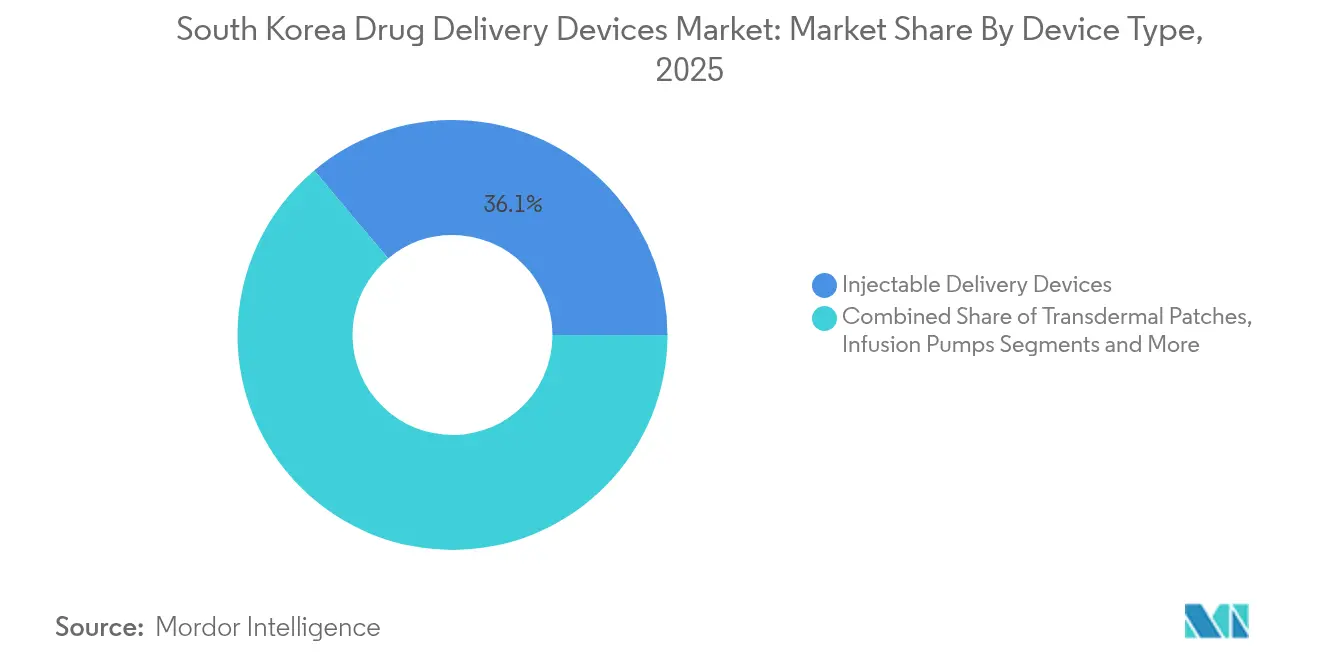

- デバイスタイプ別では、注射用送達デバイスが2025年の韓国薬物送達デバイス市場シェアの36.12%を占め、埋め込み型システムは2031年にかけて10.31%のCAGRで拡大する見込みです。

- 投与経路別では、注射剤が2025年の韓国薬物送達デバイス市場規模の56.19%を占め、口腔粘膜送達は2031年にかけて10.55%のCAGRで成長すると予測されています。

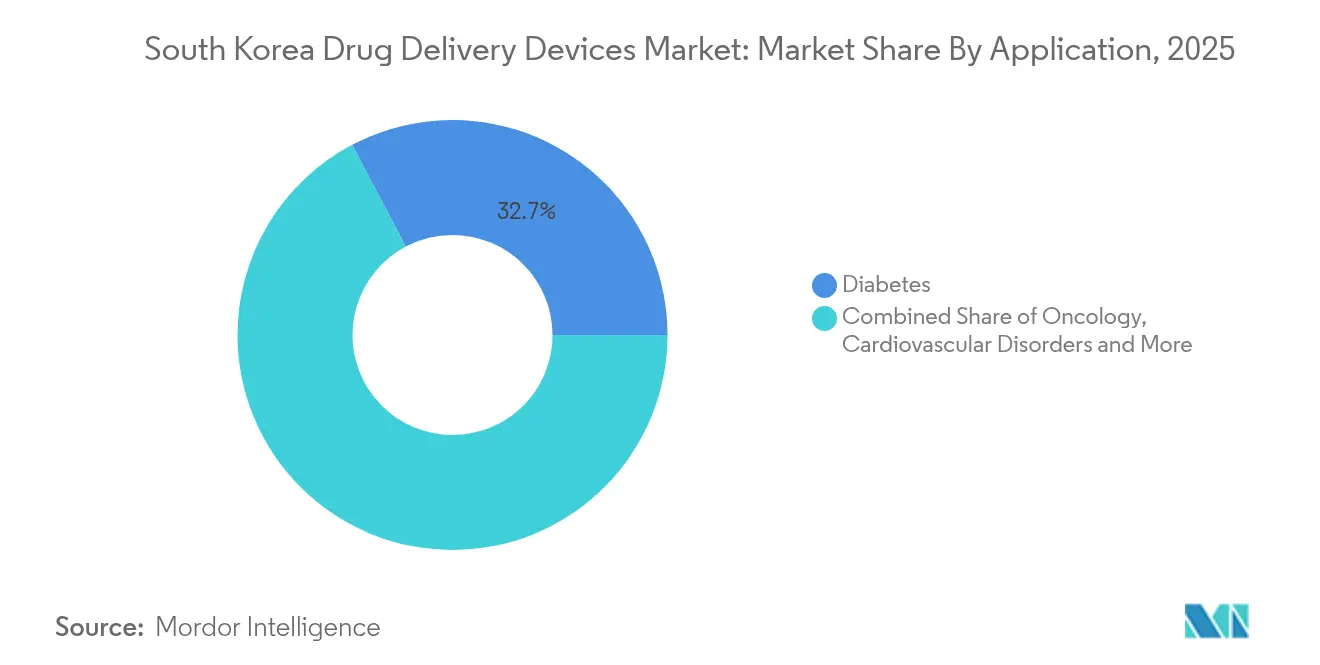

- 用途別では、糖尿病が2025年の韓国薬物送達デバイス市場規模の32.73%を占め、腫瘍学は2031年にかけて10.96%のCAGRで拡大しています。

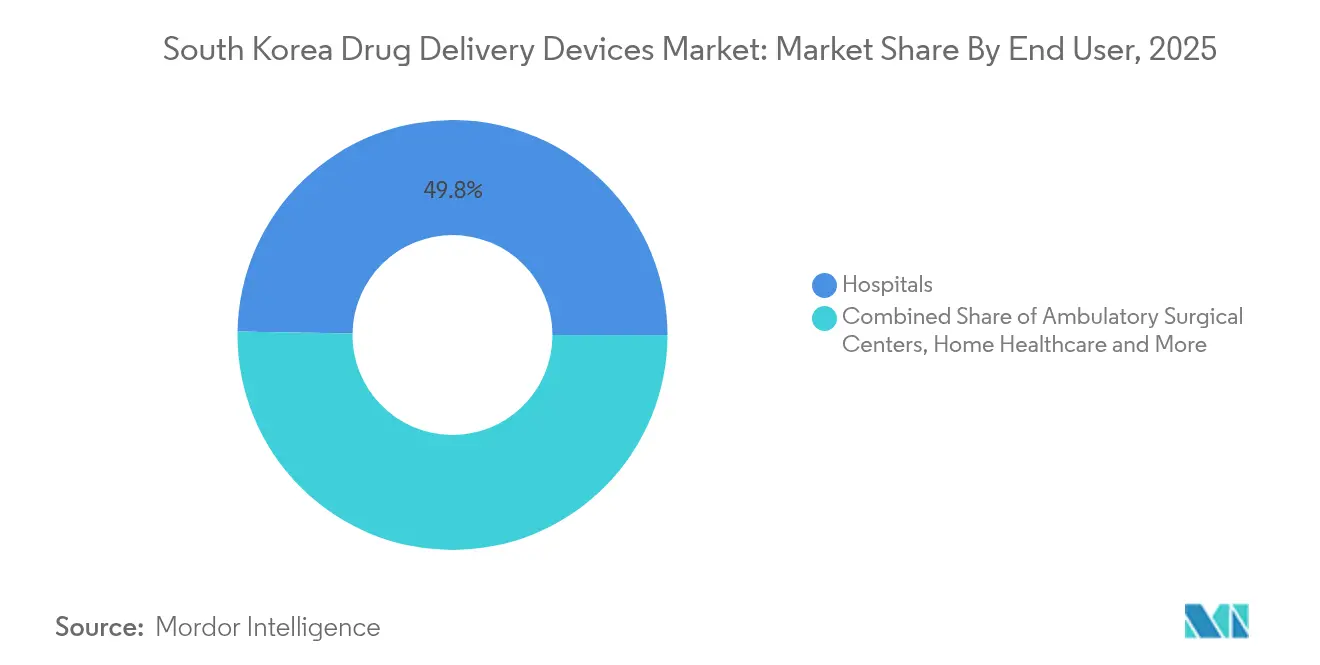

- エンドユーザー別では、病院が2025年に49.75%の収益シェアを獲得し、在宅医療は2026年~2031年にかけて10.62%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国薬物送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と高い慢性疾患負担の組み合わせ | +1.8% | 全国規模、ソウル、釜山、大邱都市圏に集中した影響 | 長期(4年以上) |

| 技術的進歩と支援的な政府政策 | +1.5% | 全国規模、ソウル国立大学病院およびサムスン医療センターネットワークでの早期採用 | 中期(2年~4年) |

| スマートポンプおよびコネクテッドインヘラーを支援する高いデジタルヘルス普及率 | +1.2% | 全国規模、都市部および技術先進型医療システムでの加速的普及 | 短期(2年以内) |

| 注射用フォーマットを必要とする国内バイオシミラー・バイオロジクスパイプラインの拡大 | +1.0% | 全国規模、松島、五倉、五松バイオクラスターに製造拠点 | 中期(2年~4年) |

| 在宅医療の拡大 | +0.9% | 全国規模、ソウル、仁川、京畿道での早期成果 | 短期(2年以内) |

| 薬物送達デバイスの製造およびインフラ強化に向けた取り組み | +0.7% | 全国規模、Kバイオベルト地域および産業団地での重点的開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と高い慢性疾患負担の組み合わせ

2025年末までに市民の20%以上が65歳以上となり、これらの高齢者の54.8%が複数の慢性疾患を管理しています。[1]出典:Mi-Sun Lee & Hooyeon Lee、「韓国高齢者における慢性疾患パターンと健康関連生活の質との関係」、JMIR公衆衛生・サーベイランス、publichealth.jmir.org複雑な服薬スケジュールが、最小限の負担で複数の薬剤を投与できる使いやすいデバイスへの需要を高めています。心代謝疾患や関節炎などの頻繁な併存疾患クラスターが、特定の患者グループに合わせたコンビネーションシステムへとサプライヤーを誘導しています。多疾患併存者の自己負担費用はほぼ3倍となり、アドヒアランスを改善し総医療費を削減する効率的な送達ツールを保険者が支持する動機となっています。

技術的進歩と支援的な政府政策

ハイテクバイオイニシアティブや医療機器産業育成・支援第1次マスタープランなどの国家プログラムが、資金提供、テストベッド、および迅速審査を提供し、商業化サイクルを短縮しています。[2]出典:保健福祉部、「必須医療を崩壊の瀬戸際から救うための政策パッケージ」、mohw.go.kr 食品医薬品安全処(MFDS)における改革が画期的デバイスのための専用経路を設け、承認期間を短縮し早期市場参入を促進しています。[3]現在臨床パイプラインを進行中のナノテクノロジー対応キャリアは、薬物担持量の改善と標的放出を実証しており、AI統合型・患者中心型医療のリーダーを目指す韓国の野心を強化しています。

スマートポンプおよびコネクテッドインヘラーを支援する高いデジタルヘルス普及率

全国的な5Gカバレッジと高いスマートフォン普及率が、コネクテッド薬物送達デバイスの迅速な展開を支えています。MFDSは100件以上のICTベース医療機器を承認しており、強固な規制上の先例を形成しています。[3]出典:食品医薬品安全処、「MFDS医療製品の承認・審査システムの改革」、mfds.go.kr企業はブルートゥースおよびクラウド分析を統合して投与量を追跡し、アラートを配信し、公衆衛生政策を導く集団レベルのデータセットを提供しています。7日間稼働可能なウェアラブルインスリンポンプは、ユーザー負担を軽減し血糖コントロールを改善する受動的・常時接続型投与への移行を示しています。

注射用フォーマットを必要とする国内バイオシミラー・バイオロジクスパイプラインの拡大

国内メーカーはモノクローナル抗体やその他の高分子薬物の生産を拡大しており、高精度インジェクターおよび徐放性インプラントへの需要を増大させています。CelltrionとRani Therapeuticsによる経口抗体カプセルの共同開発などのパートナーシップは、企業が病院投与型注射剤を自己投与型経口療法に転換し、薬物の完全性を維持しながら患者の採用障壁を緩和する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規デバイス上市を遅延させる厳格な承認・市販後調査 | -1.3% | 全国規模、清州のMFDS本部に集中した規制上のボトルネック | 中期(2年~4年) |

| デバイスに関するリスクおよび安全上の懸念 | -0.8% | 全国規模、主要病院ネットワークおよび大学病院での精査強化 | 短期(2年以内) |

| プレミアムデバイスマージンを圧縮するHIRA価格上限 | -1.1% | 全国規模、国民健康保険適用下のすべての医療提供者に影響 | 長期(4年以上) |

| 外国メーカーを制限する国内ベンダーへの病院入札バイアス | -0.9% | 全国規模、公立病院および政府系医療機関への最大の影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

新規デバイス上市を遅延させる厳格な承認・市販後調査

MFDSはデバイスをリスクに応じて分類しており、クラスII~IVは品質、安全性、場合によっては臨床データを含む広範な申請書類審査を受けます。[3]出典:食品医薬品安全処、「MFDS医療製品の承認・審査システムの改革」、mfds.go.kr外国企業にとっては、韓国許可保有者の義務が行政上の手続きを増加させます。市販後調査リストは52のデバイスカテゴリーを追跡しており、継続的な報告義務が小規模参入者を阻む可能性があります。

デバイスに関するリスクおよび安全上の懸念

複雑な電気機械的フォーマットは、ポンプや埋め込み型デバイスに故障ポイントをもたらします。MFDSはメーカーにトレーサビリティおよびフィールド修正プロトコルの導入を義務付けており、開発タイムラインを長期化させています。在宅使用時のユーザーエラーにより、サプライヤーは直感的なインターフェース、自動シャットオフ、および改ざん防止包装への投資を余儀なくされ、コストと設計上の制約が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:注射用プラットフォームがイノベーションの波をリード

注射用プラットフォームは2025年の韓国薬物送達デバイス市場シェアの36.12%を占め、糖尿病、腫瘍学、自己免疫療法にわたる汎用性を反映しています。バイオロジクスが開発パイプラインを支配する中、需要は安定しています。2031年にかけて10.31%のCAGRを記録する埋め込み型システムは、数ヶ月にわたって薬物を放出する生体適合性ポリマーの恩恵を受け、慢性疼痛およびホルモン疾患の投与頻度を低下させています。国内コホートからの臨床データは、くも膜下腔内ポンプが全身性鎮痛剤に置き換わることでオピオイド曝露が減少することを確認しています。

ウェアラブルインジェクター、固定用量オートインジェクター、オンボディポンプがセルフマネジメントを強化しています。経皮パッチは神経学的疾患および疼痛状態の選択肢を広げており、週2回のリバスチグミンパッチが介護者の負担を軽減しています。現在投与量追跡チップを統合しているインヘラーは、個別化コーチングのためにモバイルアプリと連携しています。鼻腔および眼科用インサートはニッチな存在にとどまっていますが、中枢神経系薬物および眼科用バイオロジクスに対するR&D関心を集めています。これらの代替手段の受容拡大は、韓国薬物送達デバイス市場における継続的な多様化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:患者の嗜好の変化

注射剤は2025年の投与経路の56.19%を占め、実証された生物学的利用能と複雑な分子との適合性から支持されています。口腔粘膜フォーマットは最速の10.55%のCAGRを示し、速やかな発現と使いやすさから注目を集めています。数秒で溶解する薄膜は初回通過代謝を回避し、嚥下困難患者のレジメン遵守を支援します。粘膜経路の韓国薬物送達デバイス市場規模は、透過促進剤および味覚マスキング剤を改善するR&D投資とともに着実に拡大すると予測されています。

経皮技術は、角質層を無痛で突破し数日間にわたって安定した血漿濃度を維持するマイクロニードルアレイによって進歩しています。慢性閉塞性肺疾患および喘息の有病率上昇に伴い、呼吸器用途は安定したシェアを維持しています。眼科および鼻腔経路は、全身クリアランス障壁を迂回して脳を標的とするワクチンおよび神経活性ペプチドにとって戦略的重要性を増しています。

用途別:糖尿病管理が需要を牽引

糖尿病は2025年の韓国薬物送達デバイス市場規模の32.73%を占め、有病率の上昇と自動インスリン送達への推進力によって牽引されています。クローズドループポンプ・センサーエコシステムが継続的な血糖データを取得してリアルタイムで基礎投与量を調整し、低血糖リスクを低減しています。10.96%のCAGRで拡大する腫瘍学は、徐放性デポーおよび抗体薬物複合体インジェクターを活用して治療を局所化し、全身毒性を最小化しています。

心血管用途はポリマーベースのステントおよび生体吸収性デポーを活用して抗血栓薬を送達しています。呼吸器疾患管理は、アドヒアランス指標を臨床医のダッシュボードにアップロードするスマートインヘラーを活用しています。感染症プログラムは、大規模キャンペーンに適した常温安定パッチおよび経口ワクチンを求めています。自己免疫疾患は市場を補完し、在宅での患者管理療法のための自己注射型バイオロジクスおよび新規経口プラットフォームを活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が中核的役割を維持

病院は2025年収益の49.75%を占め、複雑な輸液および埋め込み手術を管理するためのリソースに支えられています。電子医療記録と連携して投与量記録および医薬品安全監視を行う統合ポンプフリートを採用しています。在宅医療が10.62%のCAGRで成長し、非臨床環境向けに最適化されたプラグアンドプレイデバイスを通じて日常的な慢性疾患ケアを吸収するにつれ、韓国薬物送達デバイス市場は転換点を迎えています。都市部の患者は、異常を看護師に警告するコネクテッドポンプと組み合わせたビデオ診察を受け入れています。

外来手術センターは、回復時間を短縮して当日退院を可能にする長時間作用型局所麻酔デポーを使用することで重要性を増しています。特に内分泌科および腫瘍科の専門クリニックは、在宅展開前に新規インジェクターおよびパッチを試験しています。施設間でのデバイスのシームレスな移行は、国家政策が推進する統合ケアモデルを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ソウルから仁川、水原にかけて延びる韓国の高度に都市化された回廊が、韓国薬物送達デバイス市場の最大シェアを占めています。高いブロードバンド普及率と三次病院がスマートポンプおよびAI対応インヘラーの早期採用を支援しています。地方では医師不足が課題となっており、遠隔モニタリングデバイスが地域ケアチームへのアドヒアランスおよびバイオメトリクスデータ送信によってギャップを埋めています。郡クリニックのテレメディシンキオスクへの政府助成金が慢性疾患ツールのリーチをさらに拡大しています。

釜山や蔚山などの沿岸都市では、呼吸器疾患の発生率が高い産業部門に従事する高齢化人口に牽引された需要の増加が見られます。地方自治体はコネクテッドインヘラーとバーチャルコーチングを組み合わせた慢性閉塞性肺疾患管理プログラムを補助しています。中央地域では、地方病院が高齢者の移動頻度を減らすためにがん疼痛向け埋め込み型デポーを導入しています。

済州島の医療観光イニシアティブは、長時間作用型注射剤を通じて投与される高度なバイオロジクス療法を求める地域患者を引き付けています。同島の特別規制区域が旅行者向けワクチン接種のためのマイクロニードルパッチに関する研究を迅速化し、デバイスメーカーへの露出を広げています。すべての地域にわたって、国家償還政策が患者の自己負担費用を均等化し、韓国薬物送達デバイス市場の統一された成長モメンタムを維持しています。

規制環境

韓国では、食品医薬品安全処(MFDS)が薬物送達デバイスおよび薬物・デバイス複合製品を規制しており、その要件は薬事法または医療機器法における主たる作用機序によって決定される。特にクラスIIIおよびIVの医療機器などリスクの高い製品については、MFDSの市販前審査で技術文書とGMP適合が求められ、これが新規ポンプ、インプラント、コネクテッド送達プラットフォームの開発期間を左右し得る。

規制上の要求事項は、規定されたデバイスカテゴリーに対する監視活動や市販後要件を含むライフサイクル管理にも及ぶ。これにより、病院および在宅で使用される電気機械式製品のトレーサビリティおよび現場対応能力の確保が強化される。MFDSはまた、ICTベースの医療機器の承認活動を含むデジタルヘルス監督の先例を構築しており、ソフトウェア、接続性、投薬分析を統合したコネクテッド薬物送達システムの規制上の道筋を後押ししている。

バリューチェーン分析

韓国におけるバリューチェーンは、デバイス設計および材料入力(ポリマー、マイクロニードル、電気機械式アセンブリ、センサー、接続モジュール)から、製剤化および充填仕上げの統合(プレフィルドシリンジ、カートリッジ、ウェアラブルリザーバー)へと続く。その後、GMP要件のもとで製造が完了し、病院調達および国民健康保険連動チャネルを通じて商業化される。複合製品については、MFDSの要件により、薬剤製剤チームとデバイス開発者との間で早期の連携が求められ、安定性、ヒューマンファクター、機械的性能に関する証拠を単一のプログラム内でまとめることが可能となる。

国内のプラットフォーム企業や製造専門企業は、バイオ医薬品スポンサーと最終利用者の間に位置する存在感を増しており、徐放性注射プラットフォームや高精度デバイス製造インフラを提供している。CDMOやバイオクラスターの生態系も、拡張可能な生産ラインの需要集約者として機能している。下流では、病院の入札や在宅医療の普及が製品構成に影響を与え、韓国語ソフトウェア、遠隔モニタリング機能、サービス網などが求められる一方、償還制度や価格管理により、利益率を保護するためのモジュール設計や部品の現地調達の必要性が高まっている。

競合環境

市場はグローバル多国籍企業と革新的な国内企業のバランスの取れた組み合わせを有しています。LG Chemはバイオロジクス対応プレフィルドシリンジを進歩させ、投与スケジュールを予測するAIアルゴリズムに取り組むスタートアップと協力しています。Yuhan Corporationはより高い収率と無菌完全性を約束するマイクロニードルパッチ生産ラインに投資しています。国際的リーダーが電気機械式ポンプアセンブリを供給する一方、国内企業はソフトウェアと言語インターフェースをカスタマイズし、韓国の病院との結びつきを強化しています。

戦略的提携が増加しています。Celltrionの経口抗体カプセルに関する共同研究は、医薬品製剤とデバイスエンジニアリングの融合を示し、注射頻度を低減しています。EOFlowは7日間ウェアラブルインスリンポンプを試験し、海外ライセンス供与に向けて位置付けています。海外企業は熟練エンジニアを活用しMFDS迅速審査へのアクセスを得るためにソウルにR&Dハブを設立しています。

健康保険審査評価院(HIRA)からの価格圧力が材料および製造効率に関するイノベーションを促進しています。企業はサプライチェーンを合理化し、治療適応症をまたいでコンポーネントを共有するモジュール式ポンプ設計へと移行しています。大学および公的研究機関に支えられた強固な特許ポートフォリオが、ナノキャリアおよび生分解性インプラントのパイプラインを維持し、韓国薬物送達デバイス市場の競争力と技術重視の姿勢を保っています。

韓国薬物送達デバイス産業リーダー

Baxter International

Johnson & Johnson

Terumo Corporation

Becton, Dickinson and Company

Solventum

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府主導のプログラムは、高度でコネクテッドな薬物送達デバイスにおける現地製造および輸出対応コンプライアンスのための実行可能な空白領域を生み出している。2026年2月、科学技術情報通信部、産業通商資源部、保健福祉部、MFDSを含む複数の省庁が、高度医療機器の全サイクル開発と現地化を支援するため、7年間、総額9,408億韓国ウォンの省庁横断的研究開発プロジェクト(2026年~2032年)を開始した。この取り組みは、ポンプ、長時間作用型注射剤、複合プラットフォームにおける市場需要と一致している。

商業化と海外展開への準備も、厳格な性能・安全要件を満たしながらグローバル市場への迅速な参入を目指す国内企業にとっての機会層となっている。2026年3月、韓国試験研究院(KTL)は、産業通商資源部(MOTIE)の下で、海外規制要件や安全性・性能評価を中心とした2026年医療機器商業化支援事業を開始した。これにより、韓国の薬物送達デバイス開発企業が輸出経路に向けて製品を検証する際の障壁が低くなり、より標準化された試験・証拠パッケージを通じて国内での採用も後押しされる。

最近の業界動向

- 2026年6月:MediThinQは、Baxterブランドの下でSHIYA三次元手術可視化ソリューションを提供するため、Baxterとグローバル独占供給契約を締結した。これ自体は薬物送達デバイスではないが、この契約は韓国におけるBaxter関連の臨床技術チャネルの強さを強化し、輸液や治療送達機器の導入に影響を与え得る病院設備のバンドル戦略を後押しする。

- 2026年5月:CareMediは、独自のプレート型電気浸透ポンプ技術に基づく7日間貼付型インスリンポンプ「CareLevo」を発売した。この発売は、在宅利用の拡大に対応した長期装着型・患者中心のインスリン送達オプションを拡充し、糖尿病ケア領域におけるウェアラブル型・オンボディ型ポンプ製品への競争圧力を高めている。

- 2025年4月:Johnson & Johnson MedTechは、心房細動治療用の3次元パルスフィールドアブレーションソリューション「Varipulse」プラットフォームを韓国で発売した。この展開は、高度な病院向け治療プラットフォームへの継続的な投資を示し、補助的な輸液、麻酔、周術期送達システムも調達する心臓ケア提供者との関係を強化する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、韓国において医薬品を体内に投与または放出するために使用される医療機器の年間販売額を対象とし、デバイスが送達機構であり購買決定を左右する場合に限定される。

対象外項目:診断用カテーテル、薬剤溶出性ステント、統合された送達デバイスを持たない単独の医薬品製剤は算入されない。

セグメンテーション概要

- デバイスタイプ別

- 注射用送達デバイス

- 吸入用送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型薬物送達システム

- 眼科用インサートおよび送達インプラント

- 鼻腔・口腔送達デバイス

- 投与経路別

- 注射

- 吸入

- 経皮

- 口腔粘膜(口腔・舌下)

- 眼科

- 鼻腔

- 用途別

- 糖尿病

- 腫瘍学

- 心血管疾患

- 呼吸器疾患

- 感染症

- 自己免疫疾患およびその他

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅医療施設

- 専門クリニック

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、韓国のヘルスケア需要に関する明確な事実基盤を構築することから始まり、その後、デバイス主導の薬物投与に絞り込まれる。カテゴリー定義や規制上の背景については、通常、韓国統計情報サービス(KOSIS)、OECD保健統計、世界銀行の保健指標、食品医薬品安全処(MFDS)などの公的資料を活用する。

需要動向の裏付けとして、国民健康保険サービス(NHIS)および健康保険審査評価院(HIRA)の刊行物も確認し、デバイス使用に影響を与える治療パターンを検証する。特定のデバイスカテゴリーで輸入依存が入手可能性に影響する場合には、税関・貿易統計と照合する。企業の開示資料、投資家向け説明資料、製品文献、査読付き医学雑誌を用いて、適応症、導入時期、価格動向を相互確認する。入手が困難な財務項目や製品パイプラインの手がかりについては、企業財務・ニュースに特化した有料サブスクリプションおよび特許データベースを利用する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他にも多くの公的・有料資料が参照された。

一次インタビューおよび調査

一次調査は、韓国における主要なケア環境において、何が売れているか、誰が購入しているか、価格がどのように変動しているかを検証するために用いられる。製造業者や流通業者、臨床医や薬剤師、病院および外来施設の調達・運営責任者など、さまざまな関係者と対話を行う。回答者からの情報は、実際に使用されているデバイスカテゴリーを確認し、公的資料が明らかにしていない部分の前提を調整するために活用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | CXO:18% | |

| ミドルティア:46% | 機能・部門責任者:39% | |

| 小規模企業:22% | マネージャー:43% |

市場規模算定と予測

コアモデルは、トップダウン方式で構築され、治療法およびケア環境ごとの需要をデバイス需要プールとして再構築し、観測された価格帯と製品構成を用いて市場価値に変換する。結果を現実的なものとするため、供給業者収益のサンプル分割、チャネルチェック、高使用度デバイス群のASP×数量計算といった選択的なボトムアップ推定によって結果を裏付けている。

使用する主要な入力データには、デバイス使用を左右する慢性疾患の治療負荷(糖尿病や呼吸器ケアなど)、自己投与と施設内投与の患者比率、該当する場合のデバイス消耗品の交換・補充サイクル、病院および小売間の調達パターン、製品構成の変化に伴う観測された価格動向が含まれる。予測は、単純なトレンド適合に基づくシナリオ分析により行われ、より高い利便性を持つデバイスの普及や予想される償還の厳格化については専門家のフィードバックを通じて検証される。小規模カテゴリーでボトムアップの信号が不十分な場合には、類似する利用パターンへのマッピングによってギャップを補い、全体のケアパスウェイ量に対して総計を照合する。

データ検証と更新サイクル

最終化の前に、モデルの出力結果は、輸入動向、規制カテゴリーの変化、ケア環境における利用パターンなどの独立した指標と照合され、大きな差異が生じた場合には調査が行われる。異常値は第二の分析担当者によって再確認され、価格の段階的変化や政策更新が近い将来の軌道を変える可能性がある場合には、情報源に再度問い合わせを行う。

本レポートは毎年更新され、償還制度の変更や主要製品の発売などの重大な出来事が発生した際には、中間更新が行われる。提供直前には最終確認が行われ、クライアントに提供される数値に最新の公開情報および検証済みの前提が反映されるようにしている。

Mordor Intelligenceによる韓国薬物送達デバイス市場規模と他の公表推定値との比較

韓国の薬物送達デバイスに関する公表市場規模は、同じ最終用途について論じている場合でも大きく異なることがある。これは、対象とされるデバイスのリストや年次表記が一致していないことが多いためである。差異はまた、価格の扱い方、対象カテゴリーが限られているかどうか、そして基礎となる前提がどの程度頻繁に更新されているかによっても生じる。

この表が示す差異は、主に対象範囲の広さと、何を薬物送達デバイスとして扱い、何を隣接する医療製品として扱うかによって説明される。一部の推定値は、より狭いデバイス群または古い基準年の価格に依拠しているように見え、通貨換算のタイミングやインフレ前提の適用方法が異なることによっても総額が変動し得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.08 B (2025) | |

| 地域コンサルティング会社A | USD 1.40 B (2024) | この数値は、より狭い定義を反映しているように見え、韓国において重要な複数の投与経路やケア環境における購買を除外している可能性があり、また、より早い基準年に基づいている。 |

| 業界誌B | USD 0.46 B (2023) | この数値は、より小規模なデバイス群と保守的な価格設定と整合しており、日常使用における高価値な輸液・自己注射デバイスカテゴリーを過小評価する可能性がある。 |

この表は、最大のギャップが対象デバイスの範囲の広さによって生じていることを示している。Mordor Intelligenceのモデルでは、注射、吸入、経皮、埋込型、眼科、鼻腔、口腔粘膜、輸液経路にわたる、専用に設計された薬物送達デバイスが総計に含まれる一方、診断用カテーテルおよび薬剤溶出性ステントは除外されている。これらの包含・除外を明確に示すことで、得られる数値は、検証および再現が可能な需要・価格入力データに対して追跡可能な状態を保っている。

レポートで回答された主要な質問

韓国薬物送達デバイス市場の現在の価値はいくらですか?

市場は2026年に54億7,000万米ドルと評価されており、2031年までに79億3,000万米ドルに成長する見込みです。

最大のシェアを持つデバイスタイプはどれですか?

注射用プラットフォームは、糖尿病、腫瘍学、自己免疫疾患への幅広い適用性により、2025年に36.12%のシェアでリードしています。

最も急速に成長しているセグメントはどれですか?

埋め込み型システムは、生体適合性材料がより少ない介入でより長期間作用する治療を可能にすることから、10.31%のCAGRで進歩しています。

在宅医療が勢いを増している理由は何ですか?

入院費用削減のための政府インセンティブと広範なデジタルインフラが遠隔モニタリングを支援し、在宅用デバイスにおいて10.62%のCAGRを牽引しています。

規制はイノベーションにどのような影響を与えていますか?

MFDSの迅速承認経路および新バイオヘルス産業規制革新計画が承認期間を短縮し、画期的技術の迅速な導入を促進しています。

国内企業は市場においてどのような役割を果たしていますか?

LG Chem、Yuhan、Celltrionなどの企業は技術専門家とのパートナーシップを結び、注射、パッチ、インプラントプラットフォームにわたってグローバル多国籍企業と真っ向から競争するためにR&Dに投資しています。

最終更新日: