フィブリノゲン濃縮製剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.43 十億米ドル |

| 市場規模 (2031) | 1.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

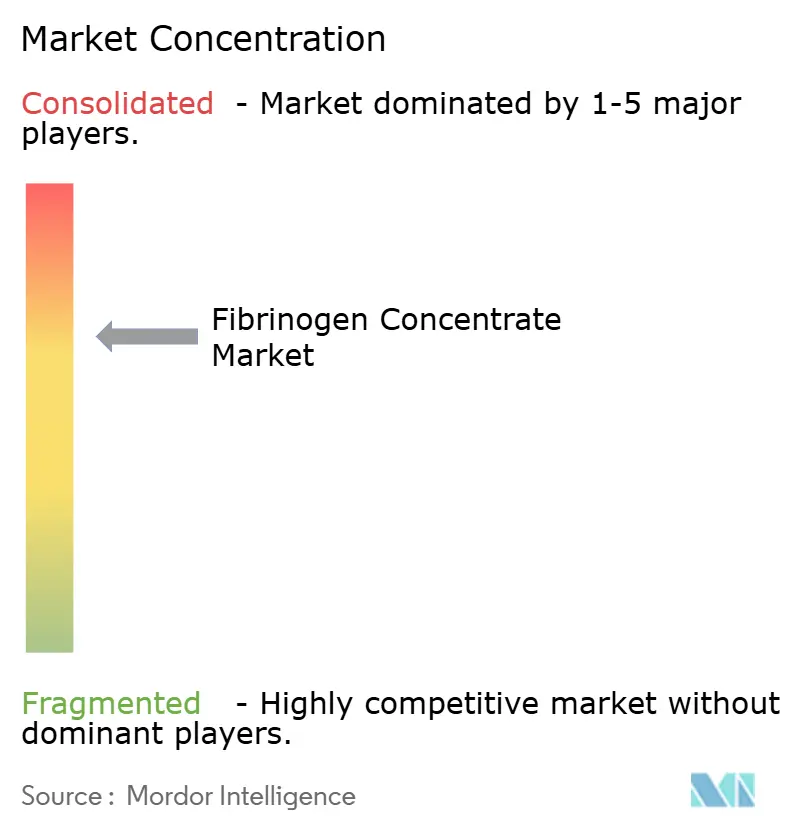

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィブリノゲン濃縮製剤市場分析

フィブリノゲン濃縮製剤市場規模は、2025年の13億4,000万USDから2026年には14億3,000万USDへと拡大し、2031年までに19億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.46%で成長すると予測されます。目標指向型凝固アルゴリズムの進歩、粘弾性ポイントオブケア検査の採用拡大、および病原体低減濃縮製剤をクリオプレシピテートに代わるものとして認定する米国規制当局の最近の承認が、臨床利用を拡大しています。北米および西欧の支払者は、凍結乾燥バイアルの操作上の簡便性を保険適用の判断に組み込むようになっており、一方でファーマコビジランスプログラムは血栓リスクシグナルへの対応を進めています。中国、インド、米国における血漿分画能力の増強は原材料供給の確保を目的としており、ベンチャーキャピタルは血漿不足に対する長期的な耐性を約束する組換えプラットフォームを標的としています。防衛・宇宙航空機関は、戦場および宇宙飛行用医療キットに適した常温保存可能な耐熱性製剤への需要を加速させています。

レポートの主要ポイント

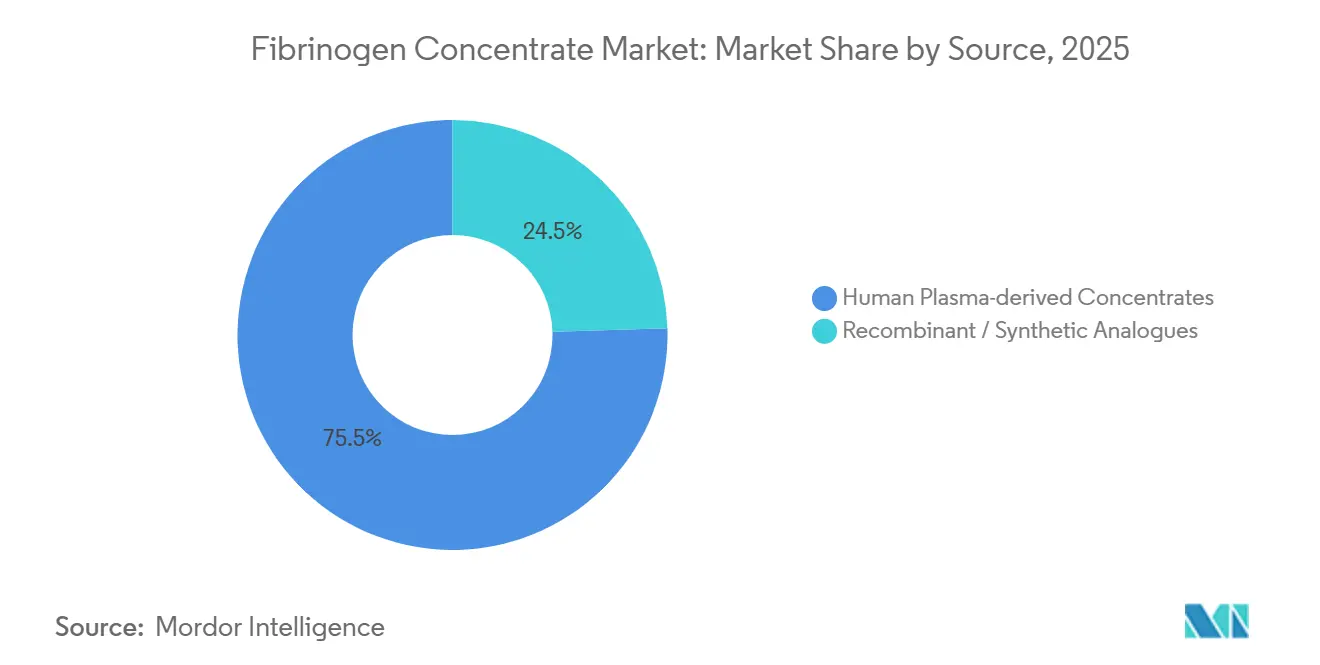

- 供給源別では、血漿由来製品が2025年のフィブリノゲン濃縮製剤市場シェアの75.54%を占め、組換え型および合成類似体は2031年にかけてCAGR 12.25%で拡大すると予測されます。

- 適応別では、外傷・手術が2025年に46.54%の収益シェアをリードし、産科・婦人科出血は2031年にかけてCAGR 12.65%で拡大する見込みです。

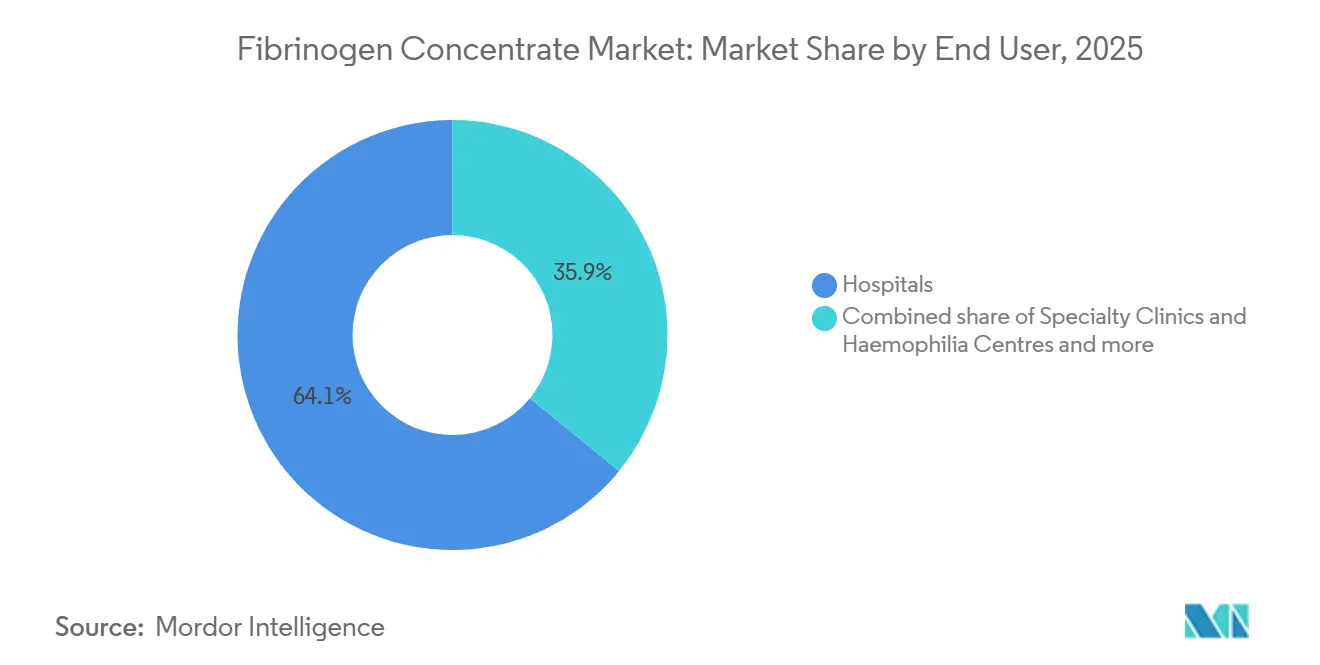

- エンドユーザー別では、病院が2025年のフィブリノゲン濃縮製剤市場規模の64.15%を占め、軍・救急医療サービスが2031年にかけてCAGR 12.82%と最も高い成長率を記録すると予測されます。

- 剤形別では、凍結乾燥粉末バイアルが2025年のフィブリノゲン濃縮製剤市場規模の68.23%を占め、即時使用可能な液剤は2026年から2031年にかけてCAGR 11.42%で拡大しています。

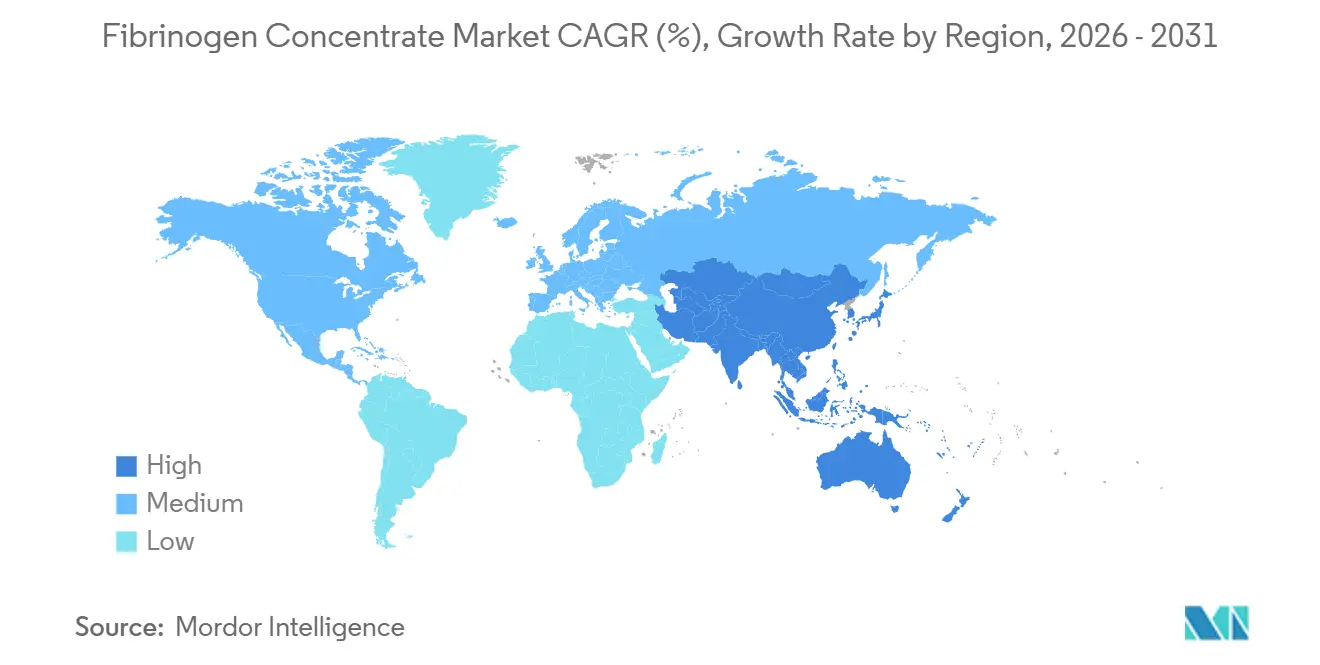

- 地域別では、北米が2025年に37.53%の収益シェアをリードし、アジア太平洋地域は2031年にかけてCAGR 10.1%で加速すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフィブリノゲン濃縮製剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先天性・後天性出血性疾患の診断増加 | +0.8% | グローバル;北米、西欧、都市部アジア太平洋地域での早期成長 | 中期(2〜4年) |

| クリオプレシピテートからウイルス不活化濃縮製剤への規制上のシフト | +1.2% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 新興市場における血漿分画業者の能力拡大 | +1.0% | 中国、インド、ブラジル、韓国 | 中期(2〜4年) |

| 戦場・宇宙航空キット向け常温保存可能な耐熱性製剤 | +0.5% | 米国、NATO加盟国、GCC | 長期(4年以上) |

| ベンチャーキャピタルを引き付ける組換え型・植物由来フィブリノゲンプラットフォーム | +0.4% | 北米、西欧の研究開発拠点 | 長期(4年以上) |

| プロトコル化された濃縮製剤使用を可能にするラボオンチップ粘弾性ポイントオブケア検査 | +0.9% | グローバル;北米、西欧、オーストラリアでの早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先天性・後天性出血性疾患の診断増加

希少出血性疾患レジストリおよび次世代シーケンシングパネルにより、FGA、FGB、FGG変異の検出が日常的となり、先天性フィブリノゲン欠乏症に罹患する100万人あたり2人未満の患者に対する診断ギャップが縮小しています。外傷、産科、肝疾患における消費性凝固障害が後天性欠乏エピソードを引き起こし、オンタリオ州の2025年3月の大量出血プロトコルがクリオプレシピテートを4グラムのフィブリノゲンボーラスに置き換えることを促しました。オーストラリアは2025年9月に濃縮製剤使用の閾値を2 g/Lに設定するガイドライン改訂を行いました。これらの動きは総じて、フィブリノゲン濃縮製剤を目標指向型輸血バンドル内に制度化し、製品の解凍時間を短縮し、投与量を標準化します。診断の改善は治療対象となる潜在的患者集団を拡大し、市場の勢いを強化します。

クリオプレシピテートからウイルス不活化濃縮製剤への規制上のシフト

2024年9月にFDAがOctapharmaのFibryga(後天性欠乏症向け)を承認したことは、735例の患者を対象としたFIBRES試験に裏付けられ、可変性のあるクリオプレシピテートに代わる標準化された濃縮製剤への米国の支持を示しました。アイルランド、英国、カナダは迅速に濃縮製剤を国家輸血プロトコルに組み込み、英国は2024年2月にフィブリノゲン濃縮製剤専用のロット18を確保した11億6,800万ポンドの入札を実施しました。これらの政策転換は解凍から投与までの時間を短縮し、病原体伝播リスクを低下させ、分画業者による能力拡大を促す予測可能な需要を生み出します。

新興市場における血漿分画業者の能力拡大

Grifolsが2024年6月にShanghai RAASの20%株式をHaierに売却し、アルブミン協定を2034年まで延長したことは、理論上の1,200万リットルの血漿収集能力のうちわずか700万リットルしか収集していない国における戦略的ポジショニングの典型例です。インドのBharat SerumsおよびIntas、ブラジルのHemobrásは輸入依存を削減するローカライズされた処理能力を追加しています。世界保健機関の2025年1月の国内分画パートナーシップ推進の呼びかけは、政治的な追い風と技術移転の青写真を提供しています[1]世界保健機関、「産後出血の予防と治療に関する勧告」、who.int 。分画された血漿の増加分は、フィブリノゲン濃縮製剤の生産量増加に直結し、地域の供給安全保障と価格安定を支えます。

戦場・宇宙航空キット向け常温保存可能な耐熱性製剤

2024年8月、FDAはOctaplasLG粉末(フィブリノゲンおよびその他の因子を含む凍結乾燥血漿)に対し、戦闘出血専用の緊急使用許可を発行しました。米国国防総省はFY2025予算に乾燥血漿技術の資金枠を設け、国防保健局の2026年1月の通達は過酷な戦場環境における兵站上の利点を強調しました。湾岸諸国は砂漠展開向けにこの調達パターンを踏襲しています。常温保存可能なバイアルはコールドチェーンの制約を回避し、前線の衛生兵や宇宙航空ミッションへの製品供給を拡大します。このニッチ市場はプレミアム価格を維持しながらも、総アドレス可能量を拡大します。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と不均一な償還 | -1.1% | グローバル;ラテンアメリカ、中東、アフリカ、農村部アジア太平洋地域での深刻な障壁 | 短期(2年以内) |

| 血栓イベントのファーマコビジランス負担 | -0.6% | グローバル;北米および欧州での監視強化 | 中期(2〜4年) |

| 地政学的ショック後の血漿供給輸出規制 | -0.8% | 欧州、輸入依存のアジア太平洋地域 | 中期(2〜4年) |

| 次世代合成フィブリンシーラントパッチとの競合 | -0.5% | 北米、西欧、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と不均一な償還

標準的な4グラム投与量のコストは2,000〜4,000USDであり、低所得地域の病院にとって障壁となっています。カナダのFIBRES試験のコスト効果分析では、濃縮製剤の7日間全血液製剤コストの中央値が1,697USDであるのに対し、クリオプレシピテートは2,063USDであることが示されましたが、支払者の保険適用は依然として一様ではありません。Anthemの2025年3月の方針ではFibryga(HCPCS J7177)が追加されましたが、一部のメディケイドプランは線維素原異常症に対する濃縮製剤を試験的治療と位置付け、アクセスを制限しています。CMSの固定供給費用は、特に安全網施設における病院の調達インフレを相殺できていません。償還の複雑さが、プレミアム医療システム以外での普及を遅らせています。

血栓イベントのファーマコビジランス負担

FDAによるFesityのレビューでは、45例の患者を対象とした主要試験において重篤な血栓イベントが9%の割合で記録され、RiaSTAPの添付文書は動脈および静脈血栓症について警告しています。病院は強化されたモニタリングとインフォームドコンセントのプロトコルを実施する必要があり、管理上の負担が増加します。基礎となる出血リスクと比較して発生率は低いものの、長期的な安全性データが成熟するまで、臨床医は境界的なケースで躊躇する可能性があり、量的成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:血漿の優位性が組換えパイプラインに譲歩

ヒト血漿由来製品は2025年収益の75.54%を占め、RiaSTAP、Fibryga、Fesityなどの確立されたブランドでフィブリノゲン濃縮製剤市場シェアを固めています。Takedaのロサンゼルス工場への2億3,000万USDの改修投資は、血漿原料確保への継続的な投資を示しています。血漿製品のフィブリノゲン濃縮製剤市場規模は、新たな採血センターの開設に伴い着実に成長すると予測されますが、そのCAGRは組換え参入企業に予測される12.25%のペースを下回ります。

組換え型および合成製剤は、まだ初期段階にあるものの、供給の独立性とゼロ病原体リスクを約束します。RECOFIBコンソーシアムの1 g/Lマイルストーンは商業的実現可能性を前進させ、ベンチャー資金がバイオプロセス最適化を加速させています[2]欧州委員会、「RECOFIB – 組換えフィブリノゲン生産」、cordis.europa.eu 。コストの同等性と規制上の同等性は依然として課題ですが、達成されれば血漿の優位性を侵食する可能性があります。予測期間にわたり、組換えプラットフォームによる段階的な浸透が調達先を多様化し、供給ショックを緩和することで、フィブリノゲン濃縮製剤市場内の競争ダイナミクスを再形成するでしょう。

適応別:外傷プロトコルが量を牽引、産科が加速

外傷・手術出血は、大量輸血バンドルが即時フィブリノゲン補充を義務付けているため、2025年のフィブリノゲン濃縮製剤市場規模の46.54%を占めました。粘弾性検査は投与量の精度を確保し、無駄を削減して病院での採用を強化します。産科出血は、産後出血に対してクリオプレシピテートより濃縮製剤を支持するWHO 2025ガイダンスに後押しされ、CAGR 12.65%で成長をリードする見込みです。

先天性欠乏症に関連するフィブリノゲン濃縮製剤市場シェアはニッチなままですが、予防的パラダイムを提供する新たなFDA承認適応によって持続されています。適応外の心臓・肝臓手術での使用が適応の組み合わせを補完しており、進行中のリアルワールドレジストリからの新たなエビデンスが承認済み適応を拡大し、各専門分野にわたる段階的な採用をさらに支援する可能性があります。

エンドユーザー別:病院が需要を固定、軍の調達が急増

病院は2025年のフィブリノゲン濃縮製剤市場シェアの64.15%を占め、外傷処置室、手術室、産科病棟での定着した使用を反映しています。TEGまたはROTEMに連動した自動EMRプロンプトが意思決定から投与までの時間を短縮し、スループットを向上させています。

軍・救急医療サービスは絶対量では小さいものの、米国国防総省とNATO同盟国が戦場出血管理のために耐熱性バイアルを備蓄するため、年率12.82%と最も速く拡大するでしょう。先天性欠乏症を治療する専門クリニックは、定期的な収益を支える予測可能な予防的投与スケジュールに依存する安定した末尾セグメントを代表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

剤形別:凍結乾燥バイアルが優位、液剤が普及

凍結乾燥粉末バイアルは2025年の剤形別収益の68.23%を占め、その携帯性と複数年の保存期間を裏付けています。KedrionのMelvilleおよびBolognana工場の拡張は主に凍結乾燥在庫に能力を充て、供給安全保障を強化しています。

即時使用可能な液剤は、外傷センターが溶解操作を省くことで節約できる数秒を重視するため、CAGR 11.42%で成長しています。コールドチェーン依存と短い有効期限が農村部での普及を制限していますが、都市部のレベル1外傷センターは時間的に重要なシナリオに対してプレミアム価格を正当化します。充填・仕上げ技術が安定性を向上させるにつれ、液剤製剤はフィブリノゲン濃縮製剤市場、特に高度急性期医療環境において凍結乾燥製剤のシェアを侵食していくでしょう。

地域分析

北米は、早期の規制承認、HCPCS J7177に基づく支払者の保険適用、および広範な粘弾性検査インフラのおかげで、2025年収益の37.53%をリードしました。米国だけで地域需要の70%以上を占め、新たな適応が対象患者プールを拡大する一方、カナダの国家血液戦略が主要外傷における濃縮製剤使用を定着させています。メキシコは依然として完全に輸入依存ですが、処方集への組み込みに関する議論が進行中です。

アジア太平洋地域は、中国の血漿分画近代化とインドの能力拡大に後押しされ、最も速い予測CAGRである10.1%を記録しています[3]Grifols S.A.、「2024年第2四半期業績」、grifols.com。日本と韓国は高純度製品を優先する自給自足の分画エコシステムを維持していますが、東南アジア市場は供給継続のために多国間調達ドナーに依存しています。オーストラリアにおける産後出血プロトコルの上方改訂が地域の普及をさらに促進しています。

欧州の断片化した償還制度が成長を緩やかに保っています。北部および西部諸国は集中入札を通じて濃縮製剤を急速に採用していますが、南部および東部地域は予算上の制約に直面しています。LFBの5億ユーロの能力増強は米国血漿への依存を削減することを目的としており、将来の供給を安定させる可能性があります。中東・アフリカは輸入に依存しており、湾岸協力会議の軍が常温保存可能な製剤のニッチ需要を牽引しています。ラテンアメリカは、償還の障壁とコールドチェーンの制限がクリオプレシピテートからの代替を遅らせているため、遅れをとっています。

競争環境

フィブリノゲン濃縮製剤市場は、CSL Behring、Octapharma、LFBなどの垂直統合型多国籍企業が特徴であり、これらは原料血漿の収集、分画、グローバル流通を一括して管理しています。GrifolsによるBiotestの買収は、350万リットル規模のドイツ工場をもたらし、欧州シェアを強化しました。Octapharmaのウィーン工場への2億ユーロの拡張投資はバイアル生産能力を倍増させ、スカンジナビアおよび東欧の入札に対応しています。Takedaのロサンゼルス工場の改修は、地政学的な血漿輸出規制の監視が強まる中での供給の安定性を確保します。

Kedrion、Bharat Serums、GC Pharma、Shanghai RAASなどの地域競合他社は、コスト優位性と政府との関係を活用して国内入札で競争しています。ホワイトスペースの破壊者は、血漿収集リスクを回避する組換え型・植物由来プラットフォームを追求しています。合成局所用パッチは隣接する競合として選択的手術量を奪いますが、全身補充適応と重複することはほとんどありません。優良製造基準(GMP)への準拠、検証済みウイルス不活化、および集中的なファーマコビジランスへのコミットメントにより、参入障壁は依然として高い状態です。

フィブリノゲン濃縮製剤業界リーダー

LFB

Octapharma AG

CSL Behring

Hualan Biological Engineering Inc

Shanghai RAAS Blood Products

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Octapharma USAが後天性フィブリノゲン欠乏症向けの新たな2グラムFibryga製剤についてFDA承認を取得しました。

- 2025年12月:Grifolsが成人および小児の先天性フィブリノゲン欠乏症向けFesityについてFDA承認を取得しました。

グローバルフィブリノゲン濃縮製剤市場レポートの範囲

本レポートの範囲によれば、フィブリノゲン濃縮製剤とは、血液凝固に不可欠な血漿タンパク質であるフィブリノゲンを精製・凍結乾燥(フリーズドライ)した製剤です。手術、外傷、または特定の出血性疾患の際にフィブリノゲン欠乏症または線維素原異常症を有する患者の出血を治療または予防するために臨床的に使用されます。

フィブリノゲン濃縮製剤市場は、供給源別にヒト血漿由来濃縮製剤と組換え型/合成類似体に区分されます。適応別では、先天性フィブリノゲン欠乏症、外傷・手術による出血、産科・婦人科出血、その他(頭蓋内、心臓など)に分類されます。エンドユーザー別では、病院、専門クリニックおよび血友病センター、軍・救急医療サービス(EMS)に区分されます。剤形別では、バイアル入り凍結乾燥粉末と即時使用可能な液剤製剤に分類されます。地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(USD)を提供します。

| ヒト血漿由来濃縮製剤 |

| 組換え型/合成類似体 |

| 先天性フィブリノゲン欠乏症 |

| 外傷・手術関連出血 |

| 産科・婦人科出血 |

| その他(頭蓋内、心臓など) |

| 病院 |

| 専門クリニックおよび血友病センター |

| 軍・救急医療サービス |

| 凍結乾燥粉末バイアル |

| 即時使用可能な液剤製剤 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 供給源別 | ヒト血漿由来濃縮製剤 | |

| 組換え型/合成類似体 | ||

| 適応別 | 先天性フィブリノゲン欠乏症 | |

| 外傷・手術関連出血 | ||

| 産科・婦人科出血 | ||

| その他(頭蓋内、心臓など) | ||

| エンドユーザー別 | 病院 | |

| 専門クリニックおよび血友病センター | ||

| 軍・救急医療サービス | ||

| 剤形別 | 凍結乾燥粉末バイアル | |

| 即時使用可能な液剤製剤 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにフィブリノゲン濃縮製剤のグローバル需要はどの程度になりますか?

フィブリノゲン濃縮製剤市場規模は2031年までに19億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.46%を反映しています。

最も多くの新規量を追加する治療領域はどこですか?

産科・婦人科出血が最も速い成長を示しており、産後出血プロトコルがクリオプレシピテートに代わって濃縮製剤を採用するにつれ、CAGR 12.65%で拡大しています。

なぜ組換え製品が投資を集めているのですか?

ドナー血漿への依存を排除し、病原体伝播リスクをなくし、2025年にパイロットスケールの力価が1 g/Lを超えたことで商業的実現可能性を示しているためです。

低所得地域での普及を制限しているものは何ですか?

高い1回投与コストと不均一な償還政策が、臨床的・経済的価値のエビデンスにもかかわらず、病院での採用を制限しています。

軍はどのように製品設計に影響を与えていますか?

防衛調達者は凍結乾燥血漿などの常温保存可能な耐熱性製剤を要求しており、メーカーはコールドチェーンを必要としない凍結乾燥製剤を優先するよう促されています。

最終更新日: