ルーマニアPOS端末市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

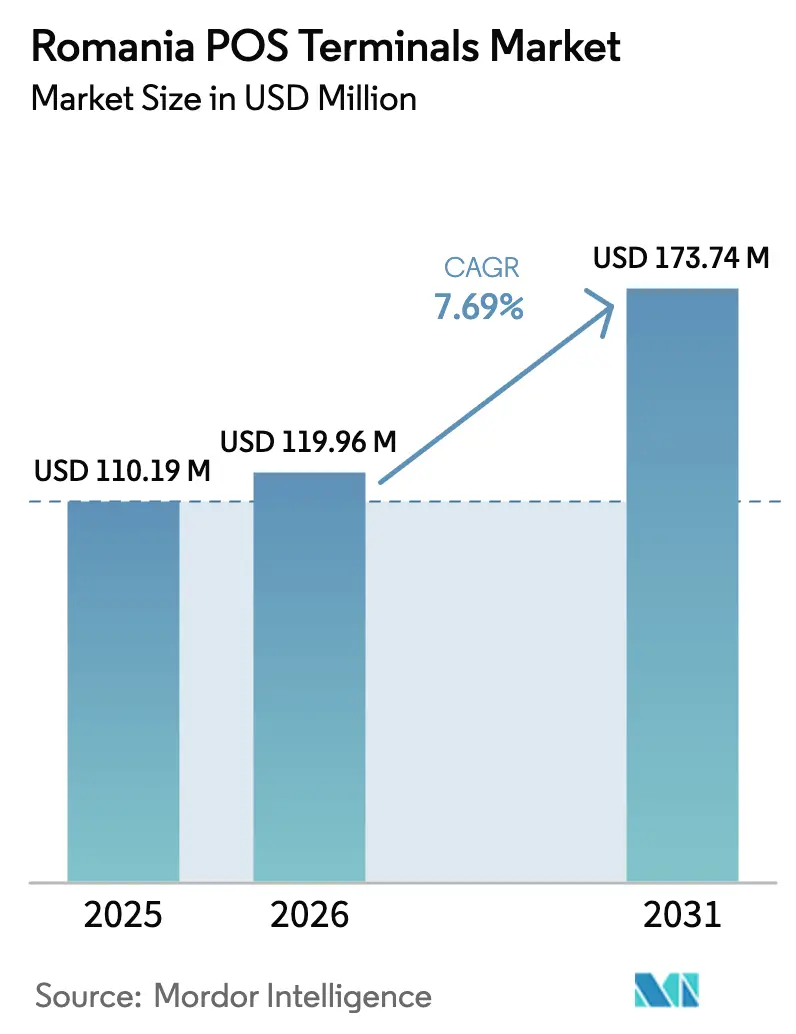

| 基準年の市場規模 (2025) | 110.19 百万米ドル |

| 市場規模 (2026) | 119.96 百万米ドル |

| 市場規模 (2031) | 173.74 百万米ドル |

| 成長率 (2026 - 2031) | 7.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるルーマニアPOS端末市場分析

ルーマニアPOS端末市場規模は、2025年の1億1,019万米ドルから2026年には1億1,996万米ドルへと成長し、2026年から2031年にかけて7.69%のCAGRで2031年までに1億7,374万米ドルに達すると予測されています。法的義務化、銀行セクターの統合、デジタルインフラの高度化が決済受け入れ環境を共同で再編しており、法律239/2025号が端末導入を競争上の選択から法的要件へと転換しました。Banca TransilvaniaとOTPの合併により、単一のアクワイアラーが端末の31%を掌握し、地方郡での積極的な価格設定が可能となりました。加盟店が付加価値サービスを求める中、Androidスマートデバイスへの需要が高まっており、クラウドソフトウェアのサブスクリプションが中小企業の初期費用を低減しています。4Gの普及と5Gカバレッジの拡大により、屋外の加盟店、交通事業者、観光施設が常時接続を維持できるようになっています。

主要レポートのポイント

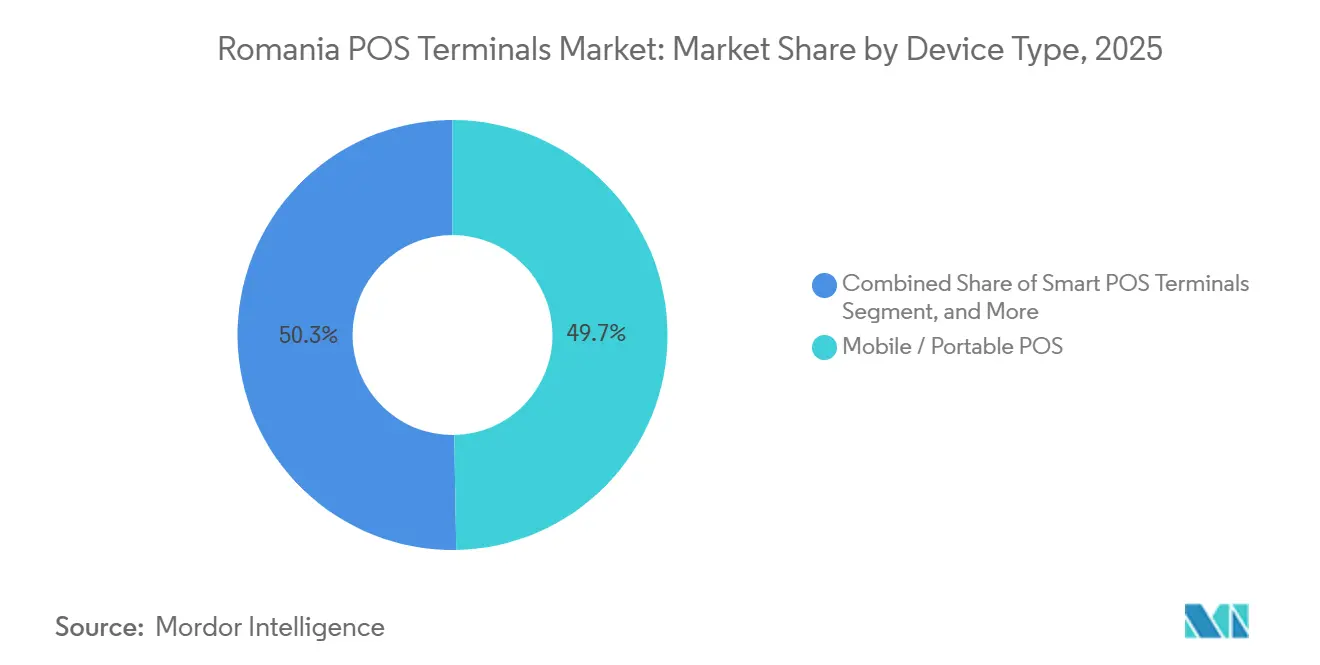

- デバイスタイプ別では、モバイル・ポータブル端末が2025年のルーマニアPOS端末市場シェアの49.72%を占め、スマートPOS端末は2031年にかけて8.46%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、小売が2025年の収益の38.19%を占め、輸送・物流は2031年にかけて8.79%のCAGRで成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の収益の63.77%を占め、ソフトウェアは予測期間中に8.23%のCAGRで上昇する見込みです。

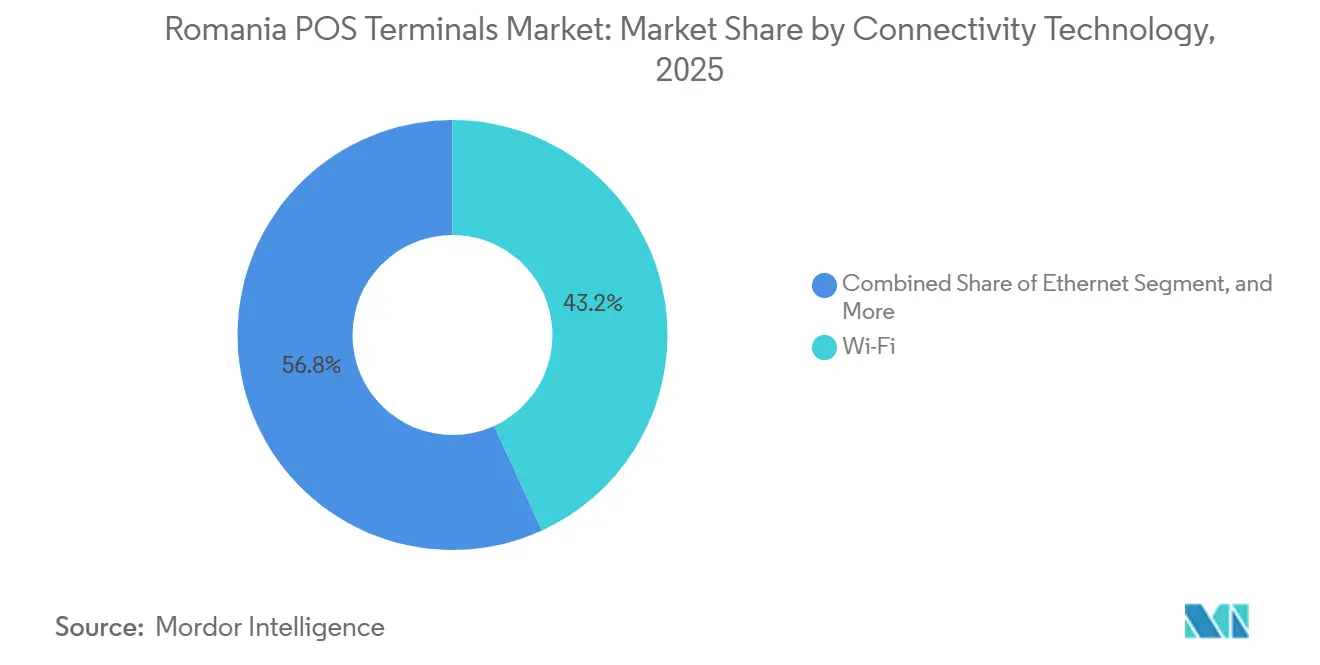

- 接続技術別では、Wi-Fiが2025年の設置台数の43.16%を占め、セルラー4Gおよび5G回線は8.41%のCAGRで拡大しています。

- 導入モード別では、クラウドプラットフォームが2025年の収益の37.89%を占め、2031年にかけて7.88%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ルーマニアPOS端末市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルPOS端末に対する需要の増加 | +1.2% | 全国規模、ブカレスト、クルージュ=ナポカ、ティミショアラ、および沿岸観光地帯に集中 | 中期(2〜4年) |

| 手頃な価格の無線通信技術の急増 | +0.9% | 全国規模、都市部での5G展開および農村部での4G高密度化により加速 | 短期(2年以内) |

| キャッシュレス・非接触決済に対する需要の増加 | +1.5% | 全国規模、小売およびホスピタリティセクターでの普及率が高い | 中期(2〜4年) |

| 電子財政装置導入に対する政府の財政的インセンティブ | +1.8% | 全国規模、すべての加盟店カテゴリーに均一に適用 | 短期(2年以内) |

| POS導入を促進するルーマニア観光産業の拡大 | +0.7% | 沿岸部(コンスタンツァ、ママイア)、山岳リゾート(ブラショフ、シナイア)、歴史都市(シビウ、シギショアラ) | 長期(4年以上) |

| 安全なPOSアップグレードを促進するEUデジタル運用レジリエンス法 | +1.0% | 全国規模、金融機関および決済サービスプロバイダーに重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子財政装置導入に対する政府の財政的インセンティブ

法律239/2025号は、2026年1月よりすべてのルーマニア加盟店に電子決済の受け入れを義務付け、従来の免除規定を廃止することで新規設置台数の急増を引き起こしました。約12万社のマイクロ企業が2026年上半期中に端末を取得すると見込まれており、コンプライアンス圧力がアクワイアラーにとっての収益機会へと転換しています。RO e-Fatturaはすでに130万事業体の請求書発行をデジタル化し、販売時点管理システムと税務プラットフォームの統合を容易にしています。主要銀行は設置費用を免除し、分割払いスケジュールを提供する補助プログラムを開始しており、スタンドアロン型レジスターから統合型財政POS端末への移行を加速しています。この財政的な推進力により、インフラ受け入れにおける都市部と農村部の格差が縮小すると期待されています。[1]ルーマニア議会、「電子決済受け入れ義務化に関する法律239/2025号」、parlament.ro

キャッシュレス・非接触決済に対する需要の増加

無PIN上限がEUR 50(USD 55)に引き上げられた後、2025年最初の9ヶ月間で非接触タップ決済がカード対面取引の87%に達しました。BT Payなどのモバイルウォレットは450万人のアクティブユーザーを獲得し、近所のパン屋やタクシー事業者にもデジタル決済を浸透させました。即時決済スキームRoPayは、サービス開始から最初の6ヶ月間で820万件、RON 21億(USD 4億7,000万)相当の送金を処理し、従来のカード決済網の外で低手数料の決済を提供しました。[2]ルーマニア国立銀行、「RoPay即時決済システムの開始」、bnr.ro 若年層はタップ決済を好む傾向があり、人口動態の変化に伴い持続的な勢いが示唆されています。加盟店はNFCおよびQR受け入れに対応した端末のアップグレードで応じています。

モバイルPOS端末に対する需要の増加

モバイルデバイスは2025年の収益のほぼ半分を占め、固定店舗を持たないマイクロ加盟店やサービスプロバイダーへの適合性を反映しています。SoftPOS技術は2024年末までに約2万5,000台のAndroid端末を決済受け入れポイントに転換し、参入コストを低下させました。銀行はSoftPOSとクラウドPOSソフトウェアをバンドルし、レストランが単一のハンドセットから注文、在庫、デリバリーアプリを管理できるようにしました。myPOSなどのベンダーはロイヤルティ、デジタルレシート、CRMツールを追加するアプリマーケットを提供し、決済とビジネス管理を統合しています。沿岸リゾートやフェスティバルの季節的小売業者は、カウンタートップ機能よりも携帯性とバッテリー寿命を重視しています。[3]myPOS Europe、「製品仕様とアプリマーケット」、mypos.com

安全なPOSアップグレードを促進するEUデジタル運用レジリエンス法

2025年1月より施行されているデジタル運用レジリエンス法は、決済サービスプロバイダーに対して年次侵入テストの実施、インシデント対応プレイブックの維持、および4時間以内のICT障害報告を義務付けています。したがって、端末はセキュアなファームウェアダウンロードとエンドツーエンド暗号化をサポートする必要があります。社内サイバーセキュリティチームを持つ大規模アクワイアラーはコンプライアンス負担から恩恵を受け、統合が加速しています。ベンダーはクラウドセキュリティダッシュボードを組み込み、銀行が数千台の端末をリモートでパッチ適用できるようにすることで、アップグレードサイクルを短縮し、次世代ハードウェアへの需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティと不正利用への懸念 | -0.8% | 全国規模、金融サービスおよびeコマースセクターで監視が強化 | 中期(2〜4年) |

| レガシーインフラ全体における技術標準化の欠如 | -0.5% | 全国規模、複数拠点の小売チェーンおよびフランチャイズに集中 | 短期(2年以内) |

| ルーマニアの中小企業向け加盟店割引率の高さ | -0.6% | 全国規模、マイクロ企業および農村部の加盟店に不均衡な影響 | 長期(4年以上) |

| 半導体部品のサプライチェーン混乱 | -0.3% | グローバル規模、ルーマニアにおける端末の入手可能性とリードタイムに間接的な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティと不正利用への懸念

ルーマニアでは2024年に1,847件の個人データ侵害が記録され、2023年比で19%増加し、ネットワーク接続デバイスに対する加盟店の不安が高まっています。PCI DSS 4.0.1は多要素認証の義務化を含む53の新要件を追加し、アクワイアラーにコンプライアンスへの投資と高いサービス料金による費用回収を迫っています。強力な顧客認証は不正損失を削減しますが、チェックアウト時間を延長し、追加手順を要求するパイロット取引では12%の買い物客が離脱しました。DORAは迅速なインシデント報告を義務付けており、オーバーヘッドを吸収する能力が高い大規模銀行に有利です。その結果、一部の小規模加盟店はアップグレードを遅らせるか、現金のみの対応策を選択しています。

ルーマニアの中小企業向け加盟店割引率の高さ

月間取引件数が50件未満のマイクロ加盟店では、カード手数料が3.5%を超える場合があり、食料品店やキオスクの薄い利益率を損なっています。EUのインターチェンジ上限がスキーム手数料を制限しているものの、アクワイアラーはレンタル、ゲートウェイ、サービス料金を上乗せしており、低額取引では現金受け入れの方が安価となっています。VisaのePOSibilの補助金は痛みを和らげますが、主にEUR 20以上の購入で普及しています。RoPayによる定額即時送金はコスト面での代替手段を提供しますが、消費者主導のフローは衝動買いを減少させ、単発の小売取引での採用を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:AndroidベースのスマートPOS端末が普及

スマートPOS端末は、在庫管理、ロイヤルティ、分析機能のバンドルにより、ルーマニアPOS端末市場全体よりも速い8.46%のCAGRで拡大しています。このサブセグメントは、リモートアップデートと診断を提供するIngenicoのManage 360プラットフォーム、およびNewland N910 ProなどのPCI-PTS 6.x認定新モデルから恩恵を受けています。スマートPOS端末はデジタルレシートと統合型ロイヤルティを可能にし、マルチストアプロモーションを展開するチェーン小売業者に重宝されています。ただし、スマートデバイスのルーマニアPOS端末市場規模は、EUR 100(USD 110)未満の基本的なモバイルリーダーと比較して、EUR 200〜400(USD 220〜440)という初期費用によって制約されています。

携帯性は依然として重要です。モバイル・ポータブルリーダーは2025年のルーマニアPOS端末市場シェアの49.72%を占め、ベンダーが農産物直売市場、イベント、配達業者をターゲットにすることを可能にしています。SoftPOSは既存のスマートフォンを活用することでリーチをさらに拡大し、ハードウェア支出の必要性を排除しています。カウンタートップ設置は、有線イーサネットと統合スキャナーが低遅延スループットを提供するスーパーマーケットや燃料スタンドで引き続き重要です。統合型キオスクは病院や交通ハブで台頭しており、交通省が導入した87台のユニットがセキュリティ要件を満たしながらセルフサービス発券を処理しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:輸送インフラが成長をリード

輸送・物流は2031年にかけて8.79%のCAGRでルーマニアPOS端末市場を上回るペースで成長すると予測されています。ブカレスト地下鉄および15の地域バスネットワーク全体での非接触バリデーターが乗車待ち時間を短縮し、現金取り扱いコストを大幅に削減しています。オラデアは2025年10月にバスにRoPay QRコードを統合し、車内ハードウェアを不要にして、モバイル起動型運賃決済の実現可能性を証明しました。4G〜5Gモデムを搭載したスマートパーキングメーターは動的価格設定とリモート診断をサポートし、自治体サービスでの受け入れを強化しています。

小売は依然として2025年のルーマニアPOS端末市場シェアの38.19%で収益をリードしていますが、都市部の普及率が飽和に近づくにつれて成長は鈍化しています。ホスピタリティは観光の回復とともに復調しており、物件管理システムと同期するテーブルサイド決済の採用を促進しています。EUR 1億5,000万(USD 1億6,500万)の復興計画助成金に支援されたヘルスケアのデジタル化は、自己負担金、カフェテリアの食事、駐車場向けの決済キオスクを設置しています。残りのセクター(エンターテインメント、専門サービス、教育、公共事業)は、ハードウェアコストを回避するSoftPOSソリューションによってますます対応されているロングテールを形成しています。

コンポーネント別:クラウドソフトウェアプラットフォームが従来のハードウェアモデルを変革

ハードウェアは依然として2025年の収益の63.77%を占めており、資本支出を分散させるレンタル契約を反映しています。しかし、加盟店が自動更新付きのサブスクリプションモデルを好む中、ソフトウェア売上は8.23%のCAGRで上昇しています。Ebrizaなどの国内SaaSベンダーは、デリバリーアプリを統合しオフラインモードをサポートするクラウドPOSソリューションに月額EUR 49〜179を請求しています。開発者が注文、ロイヤルティ、レポートを単一のダッシュボードにバンドルするにつれて、ソフトウェアのルーマニアPOS端末市場規模は拡大しています。

VerifoneとIngenicoは現在、認証をハードウェアから切り離すマイクロサービスを提供しており、クライアントがデバイスの交換なしに新しいスキームを追加できるようにしています。設置、トレーニング、フィールドサポートのサービスは安定していますが、リモート診断が現地訪問の必要性を縮小するにつれて手数料圧力に直面しています。ターンキーバンドルを提供する独立系ソフトウェアベンダーは、開発者エコシステムを持たない純粋なハードウェアサプライヤーに競争上の課題をもたらしています。

接続技術別:セルラーネットワークが常時接続受け入れを可能に

Wi-Fiは2025年の設置台数の43.16%を占めましたが、セルラー回線は接続オプションの中で最速となる8.41%のCAGRで成長すると予測されています。信頼性の高い4Gと最大212 Mbpsの高速5Gダウンロードにより、屋外会場でもリアルタイム認証が可能です。デュアル接続デバイスはDORAの冗長性要件を満たし、ブロードバンド障害時でも加盟店が決済を継続できるようにしています。

高い処理量と低遅延制御を優先するスーパーマーケットや薬局は、その信頼性と大容量データ転送の効率性からイーサネットへの依存を続けています。Bluetoothは主にバーコードリーダーなどの周辺スキャナーを中央端末に接続し、システム内のシームレスな通信を確保しますが、より堅牢なソリューションを必要とする認証は管理しません。スペクトルの密度が高まる中、セルラー技術はポップアップストアや一時的なイベントスペースなどの季節的な場所、および新興のスマートシティ構想でリードを取る態勢が整っています。これらのプロジェクトは、デバイスが無人で常時稼働し、多様でダイナミックな環境で動作できることを要求しており、セルラーをそのようなアプリケーションにより適したオプションとしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

導入モード別:クラウドプラットフォームがサブスクリプション経済によりシェアを拡大

クラウド導入は2025年の収益の37.89%を占め、中小企業がサーバー所有を代替するサブスクリプションモデルを採用する中、7.88%のCAGRで上昇しています。Omniful AIはデータを国内センターでホストし、データ主権への懸念に対応しながら自動スケーリングと災害復旧を提供しています。オフラインファーストのアーキテクチャにより、加盟店は信号が途切れた際に取引をキューに入れ、後でクラウドに同期することができ、リスクを低減しています。

厳格なデータ管理とカスタム統合を重視する大規模チェーンは、62.11%の市場シェアを保持するオンプレミスシステムを支配しています。銀行は戦略的な動きとして、クラウドPOS料金をアクワイアリング契約にバンドルし、調達プロセスを簡素化しています。ただし、規制が厳しいヘルスケアや金融などのセクターでは、継続的なコストや潜在的なデータ侵害への懸念がクラウドサービスの迅速な採用を妨げています。

地理的分析

ルーマニアは2024年12月時点で529,520台のアクティブ端末を保有しており、人口100万人あたり27,771台に相当し、欧州平均を下回っていますが、モバイル採用が農村部のギャップを埋めるにつれてより速いペースで拡大しています。ブカレスト、クルージュ=ナポカ、ティミショアラは、密集した小売店舗とサービス産業により、デバイスの約65%を保有しています。Banca TransilvaniaとOTPの合併により177,000台のネットワークが構築され、現金が依然として支配的なモルダビアとワラキアへのカバレッジ拡大を推進する規模が生まれました。

コンスタンツァやママイアなどの沿岸リゾートは観光の季節性に合わせた柔軟なレンタル条件を採用し、ブラショフなどの山岳地帯はスキーリフトのチケットやレンタルに非接触端末を活用しています。シビウやシギショアラなどの歴史都市は、以前はカードを受け付けていなかったゲストハウスや工芸品店を装備するためにVisa ePOSibilの補助金を活用しています。交通省は2025年に87の鉄道駅と12の空港での発券システムアップグレードにRON 4億5,000万(USD 9,900万)を投資し、交通回廊を外国人旅行者の期待に合わせました。

地域での普及は依然として手数料に敏感です。ルーマニア国立銀行は国内インターチェンジ上限の引き下げに抵抗しており、農村部への展開を資金調達する利益率を維持しながらもマイクロ加盟店の採用を遅らせています。RoPayの定額送金は価格敏感な地域で有望性を示していますが、自発的な消費を促す購入者保護機能が不足しています。DORAの均一な適用はコンプライアンスコストを引き上げ、小規模アクワイアラーを合併へと誘導しており、EuronetによるPayNetの2025年買収はポートフォリオに1,700台の端末を追加しました。

競争環境

ルーマニアPOS端末市場は中程度に集中しています。Banca Transilvania、ING Bank、Raiffeisen Bankが合わせてアクティブ端末の約60%を管理し、myPOS、SumUp、Viva Paymentsがマイクロ加盟店およびホスピタリティセグメントでニッチを開拓しています。Banca Transilvaniaの2025年のOTP統合は440万人の顧客にわたるクロスセルの可能性を解放し、補助設備スキームを支えています。

ハードウェアサプライヤーはソフトウェアパートナーへと進化しており、業界における重要な変化を反映しています。ブカレストのVerifoneセンターは400人のエンジニアを擁し、高度なクラウドセキュリティとパッチ管理コンソールの開発に注力しています。これらのソリューションは、オーバーヘッドを削減しシステム効率を向上させることでアクワイアラーの業務を合理化することを目的としています。同様に、IngenicoのManage 360はリモート機能展開を可能にすることでこの変革を体現しています。この機能により、端末は新しい機能で継続的に更新され、使い捨てユニットから変化する市場ニーズに適応する長期的な常時最新資産へと効果的に転換されます。

ホワイトスペースの垂直市場は依然として存在します。EUR 1億5,000万(USD 1億6,500万)相当の公立病院のデジタル化は、統合型キオスクベンダーを引き付けています。自治体はスマートパーキングメーターとQR運賃システムを導入し、ネットワーキングスペシャリストへの参入機会を提供しています。SoftPOSプロバイダーは個人事業主への参入障壁を下げていますが、取引手数料を超えた持続可能な収益を実証する必要があります。DORAの重いコンプライアンス負担は規模のあるアクワイアラーに有利であり、今後さらなる統合が示唆されます。

ルーマニアPOS端末産業のリーダー企業

Sociedade Interbancária de Serviços, S.A.

Mellon Romania S.A.

Ingenico Group S.A.

Rapyd Financial Networks Ltd.

OTP Bank Romania S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Banca Transilvaniaは投資家向けデーに31%のアクワイアリングシェアと450万人のBT Payユーザーを報告しました。

- 2025年11月:オラデアはRON 145万(USD 32万)を投じて4G〜5G回線を備えたスマートパーキングメーター30台を設置しました。

- 2025年10月:オラデアはルーマニアで初めて公共バスにRoPay QR運賃決済を統合した都市となりました。

- 2025年9月:Ingenicoはリモート端末管理のためのクラウドプラットフォームManage 360を発表しました。

ルーマニアPOS端末市場レポートの調査範囲

ルーマニアPOS端末市場レポートは、デバイスタイプ(固定型販売時点管理システム、モバイル・ポータブル型販売時点管理システム、スマートPOS端末、統合型POSキオスク)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケア、輸送・物流、エンターテインメント・レクリエーション、その他エンドユーザー産業)、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続技術(イーサネット、Wi-Fi、Bluetooth、セルラー(4G / 5G))、および導入モード(オンプレミス、クラウドベース)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 固定型販売時点管理システム |

| モバイル・ポータブル型販売時点管理システム |

| スマートPOS端末 |

| 統合型POSキオスク |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| エンターテインメント・レクリエーション |

| その他エンドユーザー産業 |

| ハードウェア |

| ソフトウェア |

| サービス |

| イーサネット |

| Wi-Fi |

| Bluetooth |

| セルラー(4G / 5G) |

| オンプレミス |

| クラウドベース |

| デバイスタイプ別 | 固定型販売時点管理システム |

| モバイル・ポータブル型販売時点管理システム | |

| スマートPOS端末 | |

| 統合型POSキオスク | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| エンターテインメント・レクリエーション | |

| その他エンドユーザー産業 | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 接続技術別 | イーサネット |

| Wi-Fi | |

| Bluetooth | |

| セルラー(4G / 5G) | |

| 導入モード別 | オンプレミス |

| クラウドベース |

レポートで回答される主要な質問

ルーマニアPOS端末市場の現在の規模は?

ルーマニアPOS端末市場規模は2026年に1億1,996万米ドルとなり、2031年までに1億7,374万米ドルに達すると予測されています。

2031年までのルーマニアにおける販売時点管理端末のCAGRはどのくらいですか?

市場は2026年から2031年にかけて7.69%のCAGRで成長すると予測されています。

ルーマニアで採用をリードするデバイスタイプはどれですか?

モバイル・ポータブル端末がリードしており、マイクロ加盟店や屋外会場への適合性から2025年の収益の49.72%を占めています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

輸送・物流が最も速く成長しているセグメントであり、非接触バリデーターとスマートパーキングメーターの展開に伴い8.79%のCAGRで成長すると予測されています。

法律239/2025号は加盟店にどのような影響を与えますか?

2026年1月より、すべての加盟店が電子決済を受け入れる必要があり、推定12万社のマイクロ企業が2026年上半期中に端末を導入することを余儀なくされます。

セルラー接続が普及している理由は何ですか?

4Gおよび5G回線は、固定ブロードバンドを持たない加盟店に常時接続を提供し、デジタル運用レジリエンス法に基づく冗長性要件を満たしています。

最終更新日: