ミャンマーデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

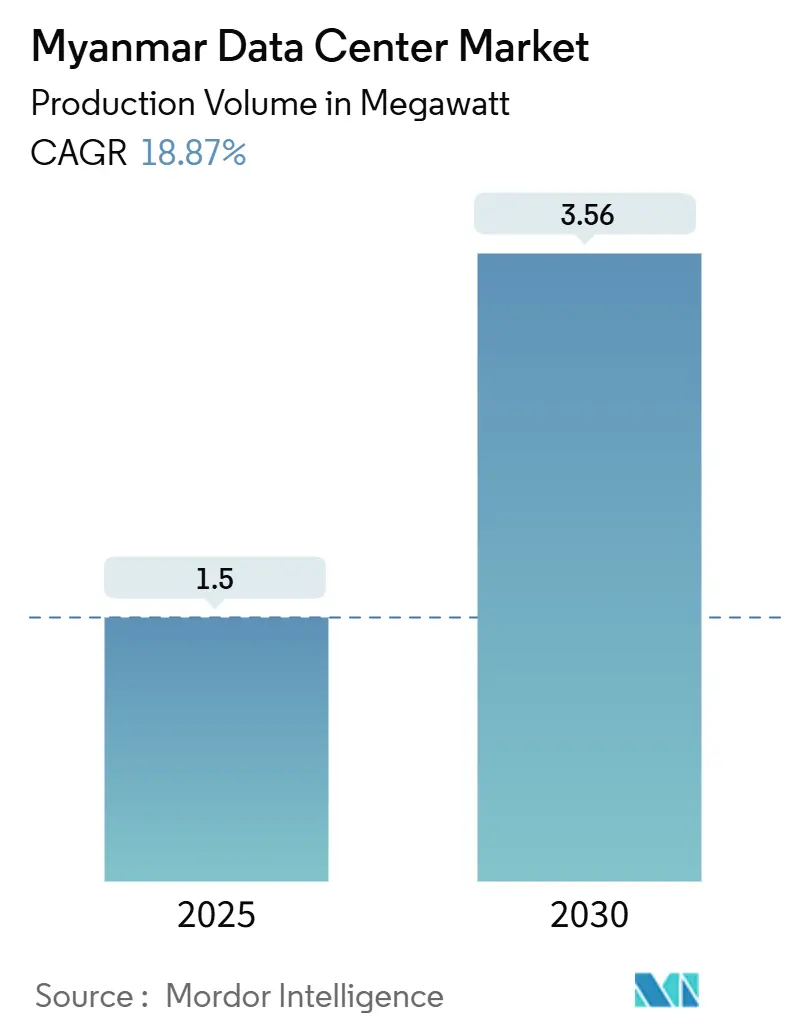

| 市場取引高 (2025) | 1.5 メガワット |

| 市場取引高 (2030) | 3.56 メガワット |

| 成長率 (2025 - 2030) | 18.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミャンマーデータセンター市場分析

ミャンマーデータセンター市場規模は、2025年の設置済みITロード1.5MWを起点に、2025年~2030年の期間においてCAGR18.87%で拡大し、2030年までに3.56MWに達する見込みです。モバイルインターネット普及率の上昇、フィンテックの急速な普及、および政府の「デジタルエコノミーロードマップ2025」が相まって、安全かつ低遅延のコンピューティング容量に対する企業・消費者需要を押し上げています。MPTやATOMなどの通信事業者による5G展開の加速が、高密度エッジノード要件の必要性を高めており、ヤンゴンおよびマンダレーにおけるコロケーション施設の建設を後押ししています。KBZPayが処理するEペイメントだけで年間90億米ドルを超えており、投資家が高い耐障害性を持つ施設へと向かうトランザクション量の規模を示しています。一方、新たな海底・陸上光ファイバールート、とりわけMISTケーブルが国際遅延を縮小し、クロスボーダーワークロードの処理においてミャンマーデータセンター市場の魅力を高めています。

主要レポートのポイント

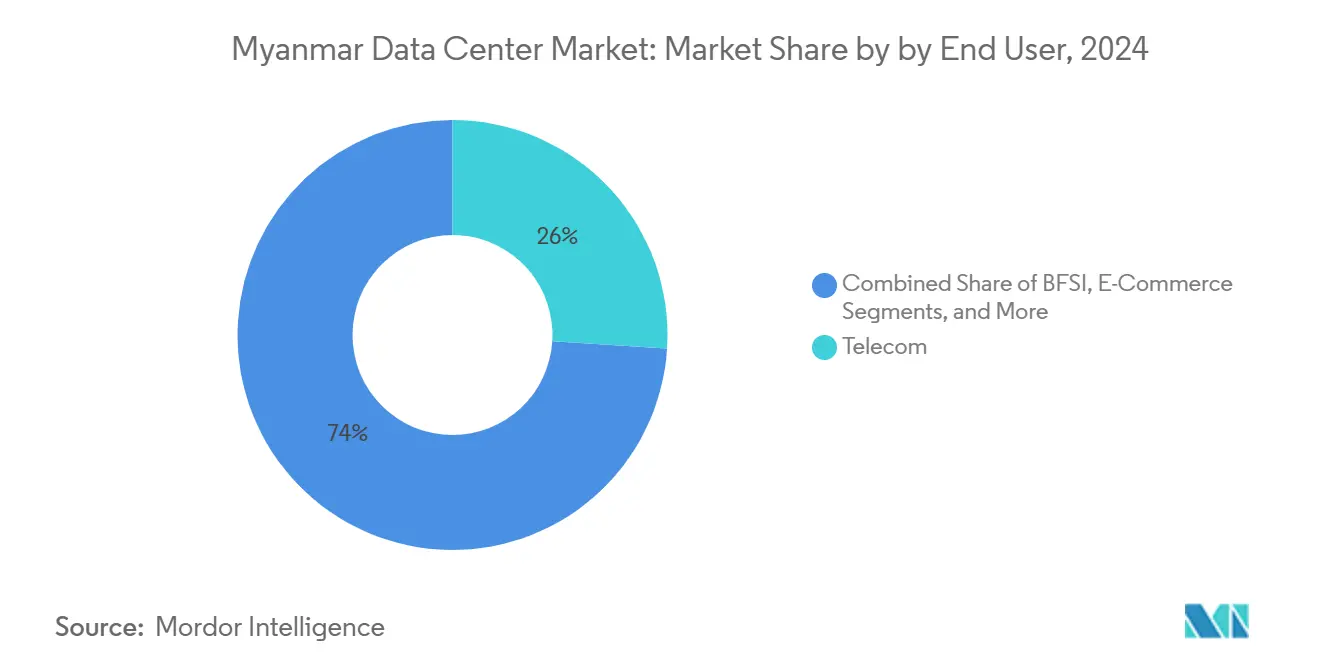

- エンドユーザー別では、通信会社が2024年のミャンマーデータセンター市場規模において26%のシェアを占めた一方、クラウドサービスプロバイダーは2024年から2030年にかけてCAGR19.60%で成長する見込みです。

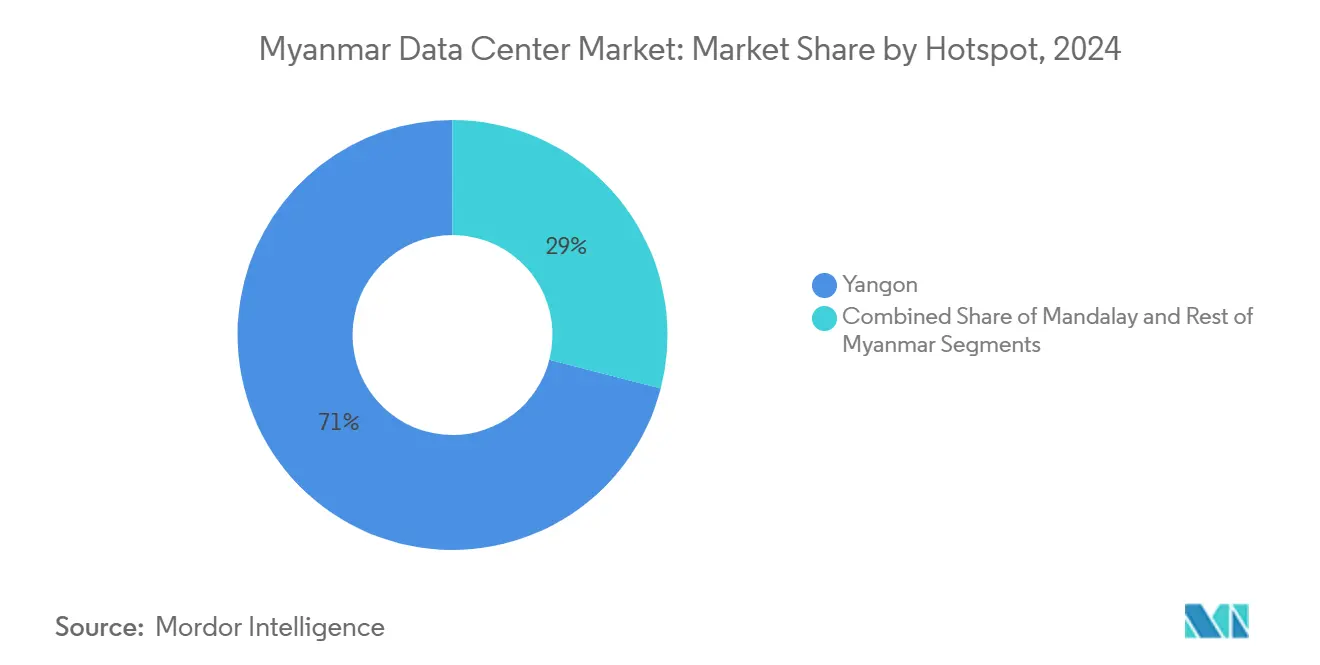

- ホットスポット別では、ヤンゴンが2024年に市場シェア71%でミャンマーデータセンター市場をリードし、マンダレーは2030年までにCAGR17.80%で拡大する予測です。

ミャンマーデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府「ミャンマーデジタルエコノミーロードマップ2025」の資金拠出 | +3.20% | ヤンゴン・マンダレーで早期効果が見込まれる全国規模 | 中期(2~4年) |

| OTT・動画ストリーミングの帯域需要の急増 | +2.80% | 都市部中心、二次都市へ拡大 | 短期(2年以内) |

| MNOによる4G/5Gタワーの展開によるエッジノードの強化 | +4.10% | ヤンゴン・マンダレーを優先とした全国カバレッジ | 中期(2~4年) |

| ASEANおよび中国・ミャンマー間の国際光ファイバールートの開通 | +2.30% | 国境地域および主要都市 | 長期(4年以上) |

| フィンテックおよびモバイルマネー取引の急速な成長 | +3.70% | 都市部および準都市部 | 短期(2年以内) |

| マンダレーテクノパークのTier-III建設に対する税制優遇 | +1.40% | マンダレー地域限定 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府デジタルエコノミーロードマップがインフラ投資を加速

運輸通信省は、ミャンマーデータセンター市場におけるキャリアニュートラルなホワイトスペースへの需要を直接高める周波数帯域、税制優遇措置、および能力構築資金を割り当てています。[1]国際貿易局、「ビルマ – デジタルエコノミー」、trade.gov 2025年サイバーセキュリティ法のもとで導入されたデータ主権に関する義務的規則により、電子政府および重要金融データセットの国内ホスティングが義務付けられています。3,700万人の市民へのデジタルID登録は、生体認証画像および暗号化キーのペタバイト規模のストレージ要件を生み出しています。各省庁はAIベースの行政サービスチャットボットを試験運用するフェデレーテッドクラウドサンドボックスを運用しており、Tier IIIルームにおけるコンピューティング密度の需要を高めています。ティラワ経済特区内にグリーンフィールドサイトを確保するベンダーは7年間の所得税免除を受けられ、高資本支出の建設における回収期間を短縮します。

5Gネットワーク展開がエッジコンピューティングの拡大を牽引

ATOMとZTEのBSSスタック近代化に向けたパートナーシップは、ヤンゴンおよびマンダレーでマッシブMIMO無線機がオンラインになるにつれて増大する処理需要を浮き彫りにしています。最大ダウンロード速度が約1Gbpsに達することでラストマイルのボトルネックが解消され、通信事業者は無線アクセスネットワークキャッシング用のマイクロデータセンターを展開せざるを得なくなっています。MPTの光ファイバー・トゥ・ザ・ホームのフットプリントは現在国内の半分をカバーしており、ハイパースケーラーがコンテンツデリバリーノードに必要とするバックホールの安定性を提供しています。[2]Mobile World Live、「MPTがFTTHフットプリントをミャンマーの半分に拡大」、mobileworldlive.com ゲームやインタラクティブ小売などの遅延に敏感なセクターは、5G集約ハブに近接したコロケーションラックへの移行を開始しており、郊外地区におけるミャンマーデータセンター市場を拡大しています。アンテナの高密度化も電力密度仕様を押し上げており、液冷改修への関心を高めています。

OTTおよび動画ストリーミングの帯域需要の急増

主要プラットフォームにおける1日あたりのストリーミング視聴時間は2024年に1億2,000万分を超え、通信事業者がホストするキャッシングファームにおけるラックレベルのスループット需要を2倍にしました。コンテンツ配信事業者は国際回線のトランジット料金を回避するため、高精細および4Kファイルをローカルにキャッシュしており、ケーブル陸揚げ局近くのキャリアホテルにおけるミャンマーデータセンター市場のフットプリントを拡大しています。クリエイターエコノミーアプリケーションの台頭がアップリンクトラフィックを加速させ、ソースに近い対称帯域幅とストレージが必要となっています。圧縮技術の革新が帯域幅の成長を抑制する一方で、リアルタイムトランスコーディングのコンピューティングサイクルを増加させ、CPU高密度サーバーの受注を押し上げています。広告主はローカルデータレイクを活用するAIベースのコンテキスト広告配置エンジンを採用しており、新興プライバシー規制のもとでの国内ホスティング義務を強化しています。

フィンテック革命が前例のないデータ処理需要を生み出す

KBZPayの600万のアクティブウォレットと年間90億米ドルのトランザクション価値は、決済データ速度のベンチマークを設定しています。不正検知エンジンはサブ秒単位で多変量異常スコアリングを実行しており、銀行はグラフィックス処理アクセラレーター用の連続ラックを確保せざるを得なくなっています。CB BankのAPIファーストアーキテクチャは200以上のエンドポイントをエコシステムパートナーに公開し、同時セッション数を数万件規模に増幅させています。中央銀行の金融包摂ロードマップは、国内でホストされなければならない共有KYCユーティリティへのドナー資金を誘導し、ヤンゴンにおけるコロケーション稼働率を押し上げています。資本市場プラットフォームはリアルタイムクリアリングを視野に入れており、コンピューティング遅延予算をさらに圧迫し、安全なフィンテックのスケールアウトを支えるミャンマーデータセンター市場の役割を強調しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な電力網の不安定性とディーゼル発電機への依存 | -4.80% | 農村部で特に深刻な全国規模 | 短期(2年以内) |

| 外貨送金を制限する資本規制 | -2.10% | 外国投資家に影響する全国規模 | 中期(2~4年) |

| Uptimeの認定を受けた施設エンジニアの不足 | -1.90% | 技術的スキルギャップを抱える都市部 | 長期(4年以上) |

| モンスーンシーズンの洪水リスクによるサイト資本支出の増大 | -1.70% | 沿岸部および河川デルタ地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電力網の不安定性が運用信頼性を制約

利用可能な発電容量は2021年から2024年の間に2.5GW減少し、ピーク負荷月にはヤンゴンの電力網稼働時間が1日わずか4時間に制限されました。そのため、データセンター事業者は年間稼働時間の約60%をディーゼル燃料で賄う予算を組んでおり、運用費用と炭素集約度を高めています。かつて57%を占めていた水力発電のシェアは水位の低下とともに減少し、LNGプロジェクトは輸入許可の遅延により停滞しています。投資家は並列中圧電源供給と72時間自律稼働に対応したオンサイト燃料貯蔵を仕様に盛り込むことで対応しており、プロジェクトの資本支出に6~8パーセントポイントを加算しています。2026年までに1,072MWを注入することを目指す新たな緊急入札が実施されているものの、スケジュールは依然として不透明であり、ミャンマーデータセンター市場の近期成長を抑制しています。

モンスーンの洪水リスクがインフラコストを押し上げる

30年分のランドサット衛星データに基づく水文モデルは、ヤンゴンおよびパテインの周辺に広大な氾濫原を特定しており、開発業者はより費用のかかる高台サイトへの移行を余儀なくされています。[3]Frontiers in Environmental Science、「地球観測を用いた災害リスク軽減のための運用洪水リスク指数マッピング」、frontiersin.org 現在の設計では1.5mの嵩上げ床、三重層排水、およびIP定格の配電盤が組み込まれており、建設コストが最大25%膨らんでいます。季節的な物流の混乱が重機の納入スケジュールを複雑にし、保険料を押し上げています。事業者はAI対応の気象警報ダッシュボードを導入して緊急電源遮断プロトコルと連携させていますが、残存リスクにより金融機関はより厳しい財務制限条項を要求しています。上流の緩和プログラムが計画されているものの、効果が現れるまでには複数のモンスーンシーズンを要するため、ミャンマーデータセンター市場への新規参入候補者の間で慎重姿勢が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:テレコムのリーダーシップがクラウド変革に移行

通信キャリアは、RANアグリゲーション、ボイスメール、およびコアネットワークパケット機能を内製化したことにより、2024年のミャンマーデータセンター市場シェアの26%を維持しました。しかし、周波数ライセンス料が資本支出の余地を制限しており、インフラコストを吸収できるニュートラルホストプロバイダーとのパートナーシップを促しています。OTTプラットフォームがSMSおよび音声収益を侵食するにつれ、通信キャリアはマネージドホスティングバンドルへと注力を移し、企業クライアントをパブリッククラウドのアベイラビリティゾーンにクロスコネクトしています。

クラウドサービスプロバイダーは、企業のERP、CRM、および分析ワークロードがクラウドに移行するにつれ、2030年までにCAGR19.60%で増分需要を牽引します。銀行業界の早期採用者はクラウドネイティブアーキテクチャから30%の運用費用削減を報告しており、同業他社をSaaS調達サイクルへと引き込んでいます。計画中の地域ゾーンが実現すれば、クラウドテナント向けのミャンマーデータセンター市場規模は2028年までにテレコムの使用量を上回ると予想されます。BFSIワークロードは新興プライバシー義務を満たすために低遅延の国内データストアを必要としており、銀行はヤンゴンの施設にスイート全体を確保しています。産業用IoTセンサーを活用した製造業のパイロットは、特に中国国境近くの輸出志向型工場からの安定した需要を支えています。

ホットスポット別:ヤンゴンの優位性にマンダレーが挑戦

ヤンゴンは2024年のミャンマーデータセンター市場シェアの71%を占め、3つの国際ケーブル陸揚げ局とティラワ経済特区の7年間の税制優遇に支えられています。銀行、通信本社、および政府省庁が集中するこの都市は、安定したコロケーション需要を確保し、ピアリング密度を高めることでハイパースケーラーのトランジットコストを低減しています。しかし、2022年以降に土地価格が40%以上上昇し、電力網の不安定性により事業者は高価なデュアル燃料発電機の採用を余儀なくされており、PUE目標の達成が困難になっています。地方議会はゾーニング許可の審査を厳格化し、新規建設の承認サイクルを長期化させており、投資家に二次都市圏の探索を促しています。

マンダレーの台頭がミャンマーデータセンター市場を再編しており、ゾーン2の税制優遇が損益分岐点到達までの期間を短縮する一方、不動産コストはヤンゴン平均より30%低い水準を維持しています。マンダレーのミャンマーデータセンター市場規模は、光ファイバー街路設備と市営Wi-Fiを展示するスマートシティパイロットの支援を受け、CAGR17.80%で2030年までに3倍に拡大する見込みです。国内光ファイバーグリッドの中央に位置するマンダレーは、北部貿易回廊とヤンゴンの間で遅延バランスの取れたトラフィックルーティングを可能にします。事業者はアッパーイェーワから安価な水力発電を活用してグリーンエネルギー目標を達成しようとしていますが、送電線の安定性は依然として未解決の課題です。小規模なTier-IIの町々がマイクロエッジポッドを競い合っていますが、明確なアンカーテナントはまだ確定していません。

地理的分析

ヤンゴンの優位性は、SEA-ME-WE 5、AAE-1、および開通間近のMISTシステムを含む強固な海底ケーブル接続に起因しており、総設計容量24Tbps超を提供し、現在のハイパースケール需要の大部分を引き付けています。同市には推定20のキャリアミートミールームがあり、クラウドオンランプおよびCDNノードのピアリングを容易にしています。しかし、ディーゼルへの依存により平均PUEは1.9に近づいており、地域の競合他社を大きく上回り、ミャンマーデータセンター市場の運用コスト上の逆風を浮き彫りにしています。ティラワの関税免除が機器輸入をさらに促進していますが、都市部の混雑により光ファイバー敷設許可の取得に6ヶ月以上を要しています。

マンダレーは戦略的な中心性を享受しており、北部のヒスイ採掘地帯、東部のシャン州の貿易ルート、および人口の多いエーヤワディー盆地を結んでいます。市政府は工業団地を相互接続する光ファイバーバックボーンに資金を投じており、ほとんどの地域ゲートウェイへの往復遅延を10ms未満に抑えています。スマートシティの概念実証はリアルタイム交通制御と公共Wi-Fiを実証し、ローカルエッジコンピューティングの展開を促進しています。土地区画の平均価格は1平方メートルあたり40米ドルで、ヤンゴンの65米ドルと比較して低く、ミャンマーデータセンター市場への参入障壁を下げています。電力はアッパーイェーワの水力発電とチャウッセーの太陽光発電から供給されており、電力網の安定性に関する注意点はあるものの、再生可能エネルギーのPPAの可能性を開いています。

ミャンマーその他地域のクラスターは黎明期にありながらも有望です。MPTのFTTH展開が国内の半分に及ぶことで、バゴーやモーラミャインなどの二次都市へのバックボーンが延伸され、マイクロポッドへの初期需要が生まれています。政府の電化目標は2030年までの普遍的アクセスを想定しており、Eコマースおよびeラーニングプラットフォームに対応する農村エッジキャッシングの可能性を解放します。中国のデジタルシルクロード回廊に接続する国境の町は陸上光ファイバーループの冗長性を確保しており、ミャンマーデータセンター市場のフェイルオーバーサイトとして位置付けられています。しかし、モンスーンシーズンの物流とスキル不足が近期の展開規模を抑制しています。

競合環境

ミャンマーデータセンター市場は依然として断片化しており、単一の事業者がフットプリントの15%を超えることはありません。ATOM MyanmarやKBZ Gatewayなどの地元の既存事業者は、周波数資産と銀行との関係を活用してコロケーションサービスをクロスセルしていますが、資本制約がマルチメガワットサービスの拡大を制限しています。国際参入企業のNTT Ltd、Digital Edge、EdgeConneXはハブアンドスポークモデルを採用し、シンガポールまたはジョホールのコアキャンパスとミャンマー国内のエッジ施設を組み合わせて遅延に敏感なワークロードを取り込んでいます。

Digital Edgeの2025年1月の16億米ドルの資金調達ラウンドは、電力網の不安定性を軽減するハイブリッドスーパーキャパシタエネルギー貯蔵を備えたヤンゴンの10MW段階的キャンパスの開発を支援します。NTTのエッジ戦略は、MISTケーブルの陸揚げサイトと構想中のTier IVデータセンターを統合し、チェンナイおよびシンガポールへの低遅延パスを構築することに依拠しています。EdgeConneXのジャカルタ拡張は、連続したASEANカバレッジへの意欲を示しており、顧客が複数の障害ドメインにわたってワークロードを複製できるようにします。

サステナビリティの差別化が競争上のレバーとして浮上しています。Digital Edgeは2024年にEcovadiのプラチナ認証を取得し、NTTは30%のエネルギー削減を謳う液浸冷却リグを試験運用しています。地元事業者は屋上太陽光ハイブリッドを検討していますが、貸し手がソブリンリスクプレミアムを要求するため資金調達は依然として困難です。グリーンフィールドプロジェクトが地元の資金調達能力を超えて拡大するにつれ、統合への道が加速するでしょう。地域インフラファンドへの少数株売却はすでに始まっています。

ミャンマーデータセンター産業のリーダー企業

KBZ Gateway Co. Ltd.

ATOM Myanmar

Myanmar Posts & Telecommunications (MPT)

Mytel

Ooredoo Myanmar

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Digital Edge Holdingsがアジア全域にわたるプラットフォーム拡張の資金として16億米ドル超を調達しました。

- 2025年1月:NTT DATAがマレーシアのジョホールバルにある68.5エーカーのキャンパスを含む世界規模のデータセンター建設に100億米ドル超を割り当てました。

- 2025年1月:AWSがアジアパシフィック(タイ)リージョンを開設し、50億米ドルの投資を表明。ミャンマーへの地域クラウドスピルオーバーを強化します。

- 2025年1月:ミャンマーがサイバーセキュリティ法(国家行政評議会法第1/2025号)を制定し、重要情報インフラ事業者の義務を規定しました。

- 2024年12月:EdgeConneXがブカシに45,000平方メートルを取得し、ジャカルタのハイパースケールキャンパスを200MW超に拡大しました。

ミャンマーデータセンター市場レポートの調査範囲

ミャンマーデータセンター市場は、エンドユーザー別(BFSI、クラウドサービスプロバイダー、Eコマース、政府、製造業、メディア・エンターテインメント、テレコム、その他エンドユーザー)およびホットスポット別(ヤンゴン、マンダレー、ミャンマーその他地域)にセグメント化されています。市場予測はボリューム(MW容量)で提供されます。

| BFSI |

| クラウドサービスプロバイダー |

| Eコマース |

| 政府 |

| 製造業 |

| メディア・エンターテインメント |

| テレコム |

| その他エンドユーザー |

| ヤンゴン |

| マンダレー |

| ミャンマーその他地域 |

| エンドユーザー別 | BFSI |

| クラウドサービスプロバイダー | |

| Eコマース | |

| 政府 | |

| 製造業 | |

| メディア・エンターテインメント | |

| テレコム | |

| その他エンドユーザー | |

| ホットスポット別 | ヤンゴン |

| マンダレー | |

| ミャンマーその他地域 |

レポートで回答される主要な質問

ミャンマーデータセンター市場は2030年までにどの程度の規模になりますか?

設置済みITロードは2025年のベース1.5MWからCAGR18.87%で成長し、2030年に3.56MWに達する見込みです。

新規データセンター建設が最も集中している都市はどこですか?

ヤンゴンが現在71%のシェアを占めていますが、マンダレーが最も急速に拡大しており、税制優遇と低い土地コストが開発業者を引き付け、2030年までにCAGR17.80%で成長しています。

次の容量需要の波を牽引している顧客層はどこですか?

クラウドサービスプロバイダーが最も成長の速いエンドユーザーセグメントであり、地元企業がクラウドファーストの戦略を採用するにつれてCAGR19.60%で拡大しています。

ミャンマーのデータセンター事業者にとって最大の運用上の障壁は何ですか?

慢性的な電力網の不安定性により、施設はディーゼル発電に大きく依存せざるを得ず、コストが増加し、サステナビリティ目標の達成が複雑になっています。

新たな海底ケーブル容量はミャンマーのデジタルエコノミーにどのような影響を与えますか?

MISTケーブルなどのシステムがシンガポールおよびインドへの遅延を低減し、国内施設がクロスボーダーワークロードに対応できるようにするとともに、外国投資の関心を高めています。

投資家が注目すべき規制上の変化は何ですか?

2025年サイバーセキュリティ法はデータ主権および重要インフラ保護の義務を導入しており、施設設計とコンプライアンス支出に影響を与えます。

最終更新日: