マレーシア データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

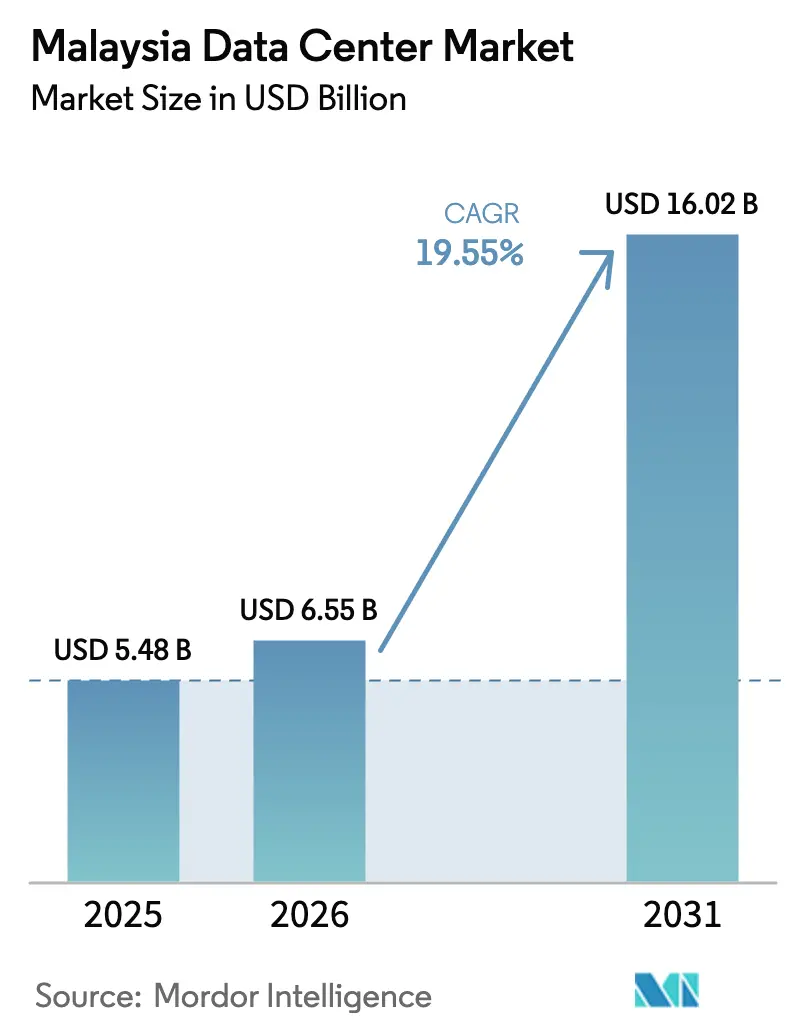

| 基準年の市場規模 (2025) | 5.48 十億米ドル |

| 市場規模 (2026) | 6.55 十億米ドル |

| 市場規模 (2031) | 16.02 十億米ドル |

| 成長率 (2026 - 2031) | 19.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア データセンター市場分析

マレーシアのデータセンター市場規模は2025年に54億8,000万米ドルと評価され、2026年の65億5,000万米ドルから2031年には160億2,000万米ドルへと成長すると推定されており、予測期間(2026年~2031年)における年平均成長率は19.55%です。電力需要はさらに急速に増加しており、人工知能ワークロードがラック密度の向上を促すことで、ITロード容量は1.53GWから6.43GWへと年平均成長率33.24%で増加する見込みです。市場セグメントのシェアおよび推計はMW単位で算出・報告されています。政府のインセンティブ、9兆200億マレーシアリンギット(203億米ドル)相当のハイパースケーラーによるコミットメント、および海底ケーブルの追加は、東南アジアの新たなデジタルハブとしてのマレーシアの地位を強化しています。ジョホールバルはシンガポールの需要超過を取り込み、サイバージャヤはマルチメディア・スーパーコリドーのインフラから恩恵を受けています。事業者は電気料金の上昇および水供給の制約に直面しており、再生可能エネルギーの調達戦略の必要性が高まっています。[1]Reuters, "Equinix Malaysia Unit Eyes Alternative Energy Options amid Expected Electricity Tariff Hike," reuters.com

主要レポートの要点

- データセンタータイプ別では、コロケーションサービスが2025年のマレーシアのデータセンター市場において95.42%のシェアを占めており、ハイパースケール/自社構築施設は2031年までに年平均成長率30.40%で成長する見込みです。

- ホットスポット別では、ジョホールバルが2025年のマレーシアのデータセンター市場規模の53.20%を占め、サイバージャヤは2031年までの予測年平均成長率29.60%で最高値を記録しています。

- ティアタイプ別では、ティア3施設が2025年のマレーシアのデータセンター市場において75.88%の市場シェアを獲得しており、2031年までに年平均成長率34.10%で成長すると予測されています。

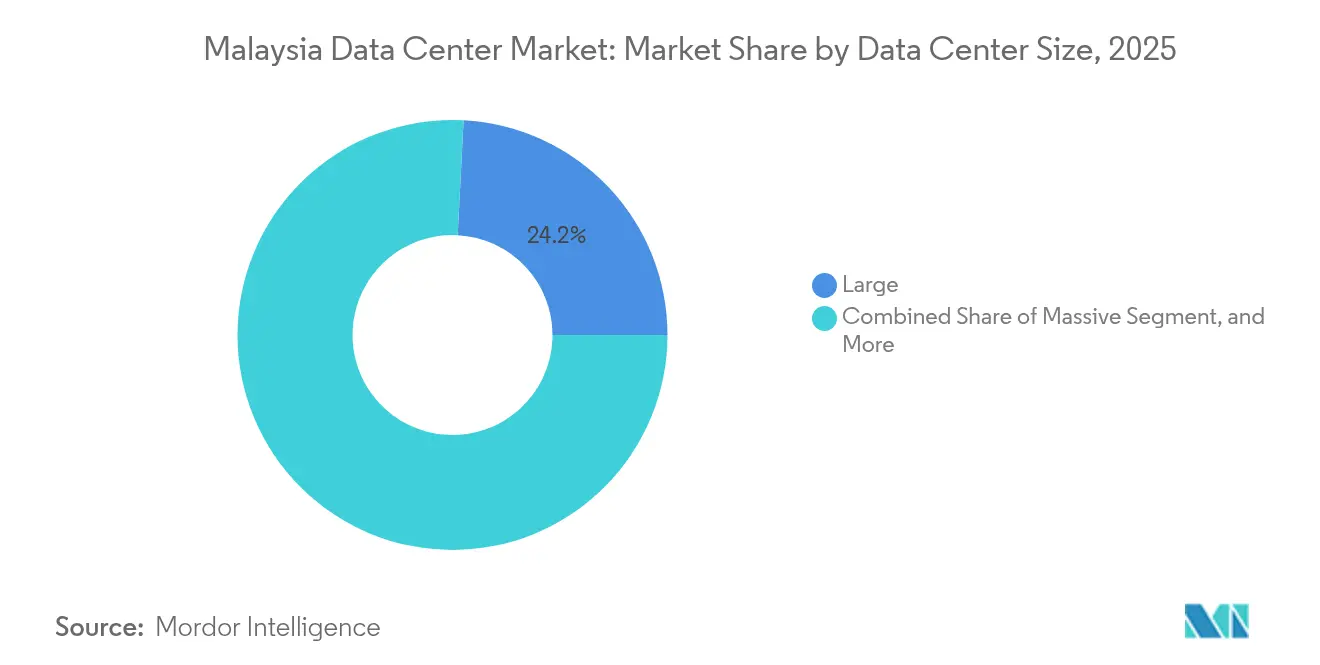

- データセンター規模別では、大型サイトが2025年のマレーシアのデータセンター市場において24.18%のシェアを保持しており、中型サイトが2026年から2031年にかけて年平均成長率30.20%で最も速い拡大を示しています。

- エンドユーザー別では、ITおよび通信が2025年のマレーシアのデータセンター市場売上の51.12%を占め、銀行・金融サービス・保険は2031年までに年平均成長率29.40%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア データセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールクラウド展開の増加 | +6.2% | ジョホールバル、サイバージャヤ | 中期(2年~4年) |

| フィンテックおよび電子商取引のデジタル化の急増 | +4.8% | クアラルンプール、ペナン | 短期(2年以下) |

| 接続性を高める海底ケーブル着地の急増 | +3.5% | ジョホール、ペナン | 長期(4年以上) |

| グリーンICT投資に対する政府税制優遇措置 | +2.9% | イスカンダル・マレーシア、サイバージャヤ | 中期(2年~4年) |

| ペナン・ジョホール産業回廊のエッジ需要 | +2.1% | ペナン、ジョホール | 中期(2年~4年) |

| 100~200MWキャンパスを牽引するAIトレーニングクラスター | +4.7% | ジョホールバル、サイバージャヤ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウド展開の増加

グーグルの20億米ドルのリージョン、オラクルの65億米ドルの計画、マイクロソフトの22億米ドルの拡張は、ラック電力密度を15kWを超えて押し上げることで容量ニーズを再定義しています。[2]Bloomberg, "Google Unit Awards Data Center Contract to Malaysia's Gamuda,", bloomberg.com これらのメガプロジェクトは、特殊な冷却設備、冗長変電所、および高速相互接続を必要としており、従来のコロケーション施設ではほとんど対応できません。YTLによる100億マレーシアリンギット(22億5,000万米ドル)のNVIDIAとの提携は、国内プレーヤーがAI対応キャンパスへとシフトしていることを示しています。事業者がジョホールおよびネゲリ・センビランのサイトで海底ケーブルへの直接アクセスをめぐって競争する中、土地および電力の調達サイクルは逼迫しています。建設サプライチェーンはハイパースケーラーの設計基準を満たすべく規模を拡大しており、地元のエンジニアリング・調達・建設企業にとっての機会が生まれています。長期契約はまた再生可能エネルギーの需要を固定し、国内の太陽光発電の拡大を加速させます。

フィンテックおよび電子商取引のデジタル化の急増

Touch 'n Go電子ウォレット、DuitNow、および地域をまたぐ国境間決済スキームは、従来の銀行データセンターでは維持できないサブミリ秒処理を必要としています。[3]Deloitte, "Beyond Payments:越境レジ革命におけるデジタル化動向」deloitte.com デジタルウォレットは2023年のオンライン取引量の39%を占め、スケーラブルなコンピューティングおよびリアルタイム不正分析ノードへの需要を増幅させています。オープンバンキングAPIは、サードパーティのフィンテックアプリケーションの増加とともにトラフィックスパイクをさらに激化させています。クアラルンプールおよびペナンのエッジ施設は人口密度の高い都市中心部の遅延を短縮し、ジョホールの災害復旧ノードはマレーシア中央銀行の耐障害性ガイドラインへの準拠を確保しています。電子商取引基盤の拡大により、マーチャントはクラウドネイティブアーキテクチャに移行しており、マレーシアのデータセンター市場における上昇トレンドを強化しています。

接続性を高める海底ケーブル着地の急増

マレーシアの海岸線は、米国西海岸への遅延を150ms未満に短縮する新たな太平洋横断および東南アジア域内システムを迎え入れています。ジョホールおよびペナンのケーブル陸揚げ局は、バックホールコストを最小化するために半径3km以内にキャンパス型データセンターを誘導しています。コンテンツプロバイダーは動画、ゲーム、およびソーシャルメディアのワークロードをエンドユーザーに近い場所にキャッシュし、シンガポールへの依存を低減しています。企業のマルチクラウド戦略は多様な南北・東西ルートから恩恵を受け、ミッションクリティカルなサービスとしてのソフトウェアアプリケーションの冗長性を向上させています。ケーブルコンソーシアムはまた、環境・社会・ガバナンス(ESG)義務の一環として再生可能エネルギー供給を交渉しており、国家の脱炭素化目標と連動しています。

グリーン投資税額控除およびグリーン所得税免除は、液体冷却およびオンサイト太陽光発電などの効率化対策に関する資本支出の最大70%を相殺します。2024年に開始されたCRESSフレームワークにより、データセンター事業者はバーチャル電力購入契約を締結できるようになり、化石燃料補助金の撤廃に伴う料金の確実性が確保されています。20億マレーシアリンギット相当の低金利グリーンテクノロジーローンは、持続可能性改修のための加重平均資本コストをさらに引き下げます。これらのインセンティブは外国直接投資を誘致すると同時に、事業者が2050年までに70%再生可能グリッド目標に向けて移行することを促しています。総合的に、税制優遇措置と資金調達ツールはバッテリーエネルギー貯蔵システムおよび高効率チラーの採用を加速させ、施設のライフサイクル全体にわたる運営コストを削減します。

制約の影響分析*

| 制約 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気料金の高い変動性 | -3.8% | 全国 | 短期(2年以下) |

| ティア3/ティア4承認サイクルの長期化 | -2.1% | ジョホール、セランゴール | 中期(2年~4年) |

| 低炭素電力電力購入契約の不足 | -1.9% | 東マレーシア中心 | 長期(4年以上) |

| 認定アップタイム資格エンジニアの不足 | -2.4% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

電気料金の高い変動性

料金の再構成により、2024年に産業用料金が14.2%上昇し、データセンターのような超高圧ユーザーが最も大きな打撃を受けました。補助金撤廃により価格が天然ガスベンチマークに連動し、事業者が商品市場の変動にさらされています。再生可能エネルギーの供給が需要に追いつかず、スポット価格が高止まりしています。事業者はオンサイト太陽光発電とバッテリー貯蔵プロジェクトでヘッジを行っていますが、資本支出が増加しプロジェクトのタイムラインが長期化しています。将来の料金上昇に関する契約上の曖昧さは、ハイパースケーラーの総保有コストモデルを複雑にしています。

認定アップタイム資格エンジニアの不足

マレーシアでは数千人の技術者が必要とされていますが、国内の育成パイプラインは依然として薄い状態です。ジョホールの急速な開発がエンジニアをめぐる競争を激化させ、給与を月額3,500~4,000マレーシアリンギットへと押し上げています。事業者は外国人駐在員を採用するか、施設管理会社にアウトソーシングしており、運営費が膨らんでいます。アップタイム・インスティテュートは2025年にカスタムメディア・アカデミーとの提携により認定プログラムを拡充していますが、卒業生が通常、現場での経験を積むには数年かかります。人材不足はサービスレベル契約の遵守を脅かし、新規構築の試運転を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中型施設が拡大を牽引

中型施設は年平均成長率30.20%の予測とともに2026年に開業が見込まれており、企業とコンテンツプロバイダーが地域の5Gロールアウトをサポートするエッジに適したフットプリントを求める中、他のティアを上回る成長が期待されています。大型施設はマレーシアのデータセンター市場シェアの24.18%を占め、20~50MWの電力ブロックを確保するハイパースケーラーの事前リース契約によって牽引されています。小型サイトは災害復旧のニッチに特化し、メガおよび超大型キャンパスはAIトレーニングニーズに対応しています。

マレーシアのデータセンター市場は、事業者が資本展開を効果的に管理できる4~6MWの増分で容量を追加するモジュール式構築を好んでいます。中型ホールはエコノマイザー冷却を統合し、電力使用効率を1.3まで引き下げてグリーン税制インセンティブの閾値を満たしています。大型サイトの優位性は海底ケーブル局の近辺で持続しており、土地区画が100MW変電所を収容できます。電力グリッドの制約がメガキャンパスの成長を抑制していますが、予定されている132kVアップグレードにより将来の供給が解放される可能性があります。

ティアタイプ別:ティア3の優位性が信頼性バランスを反映

ティア3は2025年の売上の75.88%を獲得し、年平均成長率34.10%で最高成長率を維持しており、企業がティア4のプレミアムコストなしに並行維持性を好んでいることが確認されています。中小企業がクラウドおよびコロケーションプラットフォームに移行するにつれ、ティア1・2のフットプリントは縮小しています。

事業者は冗長配電経路とディーゼルロータリー無停電電源装置システムを追加してティア2サイトをティア3に改修し、より高いラック料金を実現しています。金融および電子商取引のワークロードは99.982%の可用性を要求しており、ティア3の仕様に合致しています。マレーシア通信マルチメディア委員会からの規制指導は、重要データのローカライゼーションに関するこの中間ティア標準を強化しています。ティア4はコアバンキングおよび防衛ワークロードのニッチ分野にとどまりますが、新規構築の経済性が普及を妨げています。

データセンタータイプ別:ハイパースケールがコロケーションの優位性を崩す

コロケーションは依然として2025年売上の95.42%を生み出していますが、クラウド大手が自国での容量展開を進める中、ハイパースケール/自社構築のフットプリントは年平均成長率30.40%で拡大しています。リテールコロケーションはマネージドサービスを必要とする中小企業を対象とし、ホールセール契約はグローバルネットワークプロバイダーをホストしています。

ハイパースケールホール向けのマレーシアのデータセンター市場規模は、ジョホールのイスカンダル回廊に最も近い場所で最も速く成長しており、ダークファイバーリンクを通じてシンガポールに容量を輸出しています。コロケーション事業者はハイブリッド接続モデルへとシフトしており、AWS、アジュール、およびグーグルクラウドへのオンランプを提供しています。エッジおよびエンタープライズデータセンターは、製造パークおよびスマートシティ展開における遅延に敏感なギャップを埋めています。クロスコネクト価格設定と持続可能性の認証をめぐる競争が激化しています。

エンドユーザー別:銀行・金融サービス・保険がデジタルトランスフォーメーションを牽引

ITおよび通信は、ネットワークバックボーンとコンテンツデリバリーのニーズにより2025年に51.12%のシェアを維持しています。銀行・金融サービス・保険は、オープンバンキング、リアルタイム決済、および規制技術分析を背景に年平均成長率29.40%で最も速く成長しています。

マレーシア中央銀行のフレームワーク下のデジタル銀行は低遅延ゾーンを要求しており、クアラルンプールにおけるマレーシアのデータセンター市場の拡大を牽引しています。通信事業者はバックボーンの混雑を緩和するために施設内に5Gコアノードを展開しています。電子商取引プラットフォームはデータ分析クラスターに依存しており、ホールセールコロケーションの採用を促進しています。政府のワークロードは、サイバーセキュリティ上の義務がより厳格になる中、レガシーオンプレミスシステムから耐障害性の高いティア3サイトへとシフトしています。

地理的分析

ジョホールバルはマレーシアのデータセンター市場シェアの53.20%を支配しており、シンガポールの需要超過および32億4,000万マレーシアリンギットの高速輸送システムリンクが越境労働力の移動を促進していることがその要因です。稼働容量は401MWで、パイプラインは1,046MWに達していますが、水供給とグリッドの制限によりプロジェクトの厳格な審査が必要となっています。ジョホールの複数のケーブル着地への近接性により、シンガポールと同等の遅延水準が維持され、同都市国家の半額の土地を求めるハイパースケーラーを引きつけています。

サイバージャヤはマルチメディア・スーパーコリドーの光ファイバーと連邦政府の技術ハブとしての地位を活用し、年平均成長率29.60%で最速の成長を記録しています。Telekom Malaysiaのクラン・バレー・データセンターの増強およびTMグローバルのイスカンダル・プトラ展開は、継続的な通信事業者投資を示しています。国家エネルギー移行ロードマップに基づく再生可能エネルギーの試験運用は、サイバージャヤをグリーンデータセンターのショーケースとして位置づけていますが、電力輸入上限がメガサイト提案の課題となっています。

クアラルンプールは規制当局への近接性を必要とする政府クラウドおよび銀行コアシステムをホストする行政・金融ノードであり続けています。土地の希少性とプレミアム賃料が新規構築をブキ・ジャリルなどの都市周辺部へとシフトさせています。ペナンの半導体回廊とバトゥ・カワン・パークはエッジサイトの需要を刺激しており、中型データホールは工場のデジタルツインおよびサプライチェーン分析と連動しています。

競合環境

マレーシアのデータセンター市場には、AirTrunk、Bridge Data Centers、NTT、および国内プレーヤーのYTLとTelekom Malaysiaといったグローバル大手が存在しています。グリーンフィールド構築における平均8,800万米ドルの土地取得費用により、高い参入障壁が形成されています。ブラックストーンによる240億オーストラリアドルのAirTrunk買収は、大規模化に対するプライベートエクイティの意欲を示しています。[4]Financial Times, "Blackstone Buys AirTrunk in AUD 240 Billion Deal", ft.com. YTLのNVIDIAとの協定は液体冷却の専門知識を通じてAI対応インフラを差別化しています。

コロケーションの既存事業者はハイブリッドクラウド相互接続プラットフォームを追求しており、Bridge Data Centersはジョホールのキャンパスをメトロファイバーリングでシンガポールに接続し、遅延に敏感なコンテンツデリバリー契約を獲得しています。Telekom Malaysiaは海底ケーブルの所有権を活用してデータホールスペースと接続性をバンドルし、国際キャリアとの関係性を強化しています。中小企業は資源採掘プロジェクトがエッジコンピューティングを必要とする東マレーシアなどの二次市場を開拓しています。

建設コストの上昇と人材不足が続く中、合併およびビルド・トゥ・スーツの合弁事業が台頭しています。アップタイム・ティアおよびISO 27001認証をめぐる認証競争が激化しており、銀行・金融サービス・保険および政府の調達基準に影響を与えています。再生可能エネルギー混合比率や水使用効率を含む持続可能性の開示が、投資家の注視の下で競争上の転換点として浮上しています。

マレーシア データセンター産業リーダー

Bridge Data Centers (Chindata Group)

MN Holdings Bhd

DayOne (GDS Holdings Ltd.)

K2 Strategic (Kuok Group)

AirTrunk Operating Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:マレーシアは2025年第2四半期にジョホールで42件の新規データセンタープロジェクトを承認し、確定投資総額は150億リンギット(37億米ドル)を超え、従来のボトルネックにもかかわらず政府の承認プロセスが加速していることを示しています。

- 2025年8月:マレーシア投資開発局(MIDA)は、2024年の最初の10か月間に1,417億2,000万リンギット(319億米ドル)のデジタル投資が承認されたと発表し、これは2023年通年の承認額462億リンギット(104億米ドル)と比較して3倍の成長を表しており、これらの投資により41,078件の雇用が創出される見込みです。

- 2025年7月:アンワル・イブラヒム首相は2025年度予算演説において、政府がより広範な経済的利益を確保するためにデータセンターのインセンティブパッケージを再構成し、財務省が2025年半ばに新しいインセンティブ構造を発表すると表明しました。

- 2025年6月:テナガ・ナシオナル社は、データセンター事業者との合計エネルギー需要4,700MWに相当する31件の電力供給契約(ESA)を締結したと報告し、このセクターに対する電力グリッド容量の重要な配分を示しています。

- 2025年5月:グーグル子会社がマレーシアのガムダに対して主要なデータセンター建設契約を発注し、20億米ドルの投資コミットメントに続いて2025年第4四半期に建設を開始する予定です。

マレーシア データセンター市場レポートの範囲

サイバージャヤ・クアラルンプール、ジョホールバルはホットスポット別セグメントとしてカバーされています。大型、超大型、中型、メガ、小型はデータセンター規模別セグメントとしてカバーされています。ティア1・2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未使用、使用済みは吸収率別セグメントとしてカバーされています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1・2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未使用 | |

| 使用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| 銀行・金融サービス・保険 |

| ITおよびITES |

| 電子商取引 |

| 政府機関 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| クアラルンプール |

| サイバージャヤ |

| ジョホールバル |

| マレーシアのその他の地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1・2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未使用 | ||

| 使用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | 銀行・金融サービス・保険 | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府機関 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | クアラルンプール | ||

| サイバージャヤ | |||

| ジョホールバル | |||

| マレーシアのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量)とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。稼働率またはリース済み容量とも呼ばれます。

- 高床面積 - 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの整備に役立ちます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床面積に基づいて区分されます。メガデータセンター:ラック数が9,000台超、または高床面積が225,001平方フィート超;超大型データセンター:ラック数が3,001~9,000台、または高床面積が75,001~225,000平方フィート;大型データセンター:ラック数が801~3,000台、または高床面積が20,001~75,000平方フィート;中型データセンター:ラック数が201~800台、または高床面積が5,001~20,000平方フィート;小型データセンター:ラック数が200台未満、または高床面積が5,000平方フィート未満。

- ティアタイプ - アップタイム・インスティテュートによれば、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として区分されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在顧客にリースアウトされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW~4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドユーザー - データセンター市場はB2B基盤で運営されています。銀行・金融サービス・保険、政府機関、クラウド事業者、メディアおよびエンターテインメント、電子商取引、通信、製造業が調査対象市場における主要なエンドユーザーです。範囲にはエンドユーザー産業の増大するデジタル化に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの計量単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却、および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量)とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。稼働率またはリース済み容量とも呼ばれます。 |

| 高床面積 | 床の上に設けられた高架スペースです。元の床と高架床の間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの整備に役立ちます。平方フィート/メートルで測定されます。 |

| コンピュータールーム空調機(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースは、サーバールーム内の最適温度(20~25°C)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2種類の通路があります。 |

| コールド通路 | ラックの正面が通路に面している通路です。ここでは、冷気が通路に向けて送られ、ラックの正面から入って温度を維持できるようにします。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放出された熱がCRACの排気ベントに向けられます。 |

| 重要負荷 | データセンター運営にとってアップタイムが重要なサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。計算式は(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)です。PUEが1.2~1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 電源障害や機器の故障が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(無停電電源装置、発電機、CRAC)を付加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | ユーティリティ電源供給に直列に接続され、電池にエネルギーを蓄積する装置で、ユーティリティ電源が遮断された場合でもIT機器への供給が継続されます。無停電電源装置は主にIT機器のみをサポートします。 |

| 発電機 | 無停電電源装置と同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための不断の電力供給を確保します。データセンター施設にはディーゼル発電機が備えられており、通常、施設内には中断防止のために48時間分のディーゼル燃料が貯蔵されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器設定を示します。4コンポーネントごとに1台の追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台の無停電電源装置がある場合、N+1を達成するにはさらに1台の無停電電源装置が必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却 | 行内のラック間に設置された冷却設計システムで、ホット通路から暖気を引き込みコールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持するための準備状況を決定します。非冗長(N)の電源コンポーネント(無停電電源装置、発電機)、冷却コンポーネント、および電力配電システム(ユーティリティ電力グリッドから)を持つデータセンターはティア1データセンターとして分類されます。ティア1データセンターのアップタイムは99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長電源・冷却コンポーネント(N+1)と単一の非冗長配電システムを持つデータセンターはティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、無停電電源装置、チラー、排熱機器、および燃料タンクが含まれます。ティア2データセンターのアップタイムは99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電源・冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の障害に対して耐性があります。ティア3データセンターのアップタイムは99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電源・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源供給であり、障害発生時にも耐障害性があり、中断のない運営が確保されます。ティア4データセンターのアップタイムは99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターとして分類されます。 |

| 中型データセンター | 床面積が5,001~20,000平方フィート、または設置可能なラック数が201~800台のデータセンターは中型データセンターとして分類されます。 |

| 大型データセンター | 床面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000台のデータセンターは大型データセンターとして分類されます。 |

| 超大型データセンター | 床面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000台のデータセンターは超大型データセンターとして分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターとして分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| ホールセールコロケーション | 容量要件が250kW~4MWの顧客を指します。これらのサービスは主に中堅から大企業に利用されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、銀行・金融サービス・保険、およびOTTプレーヤー(ネットフリックス、フールー、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 国全体に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続でつないでいます。キロメートル(km)で測定されます。 |

| スマートフォン1台当たりのデータトラフィック | スマートフォンユーザーが1か月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されています。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の着地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界各国間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の排出量の指標です。石炭、石油・ガスが発電の主要エネルギー源であるため、この電力の消費が炭素排出に寄与しています。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年度の市場規模推計は名目値で示されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、各レベルおよび職務にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム