ケニア データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

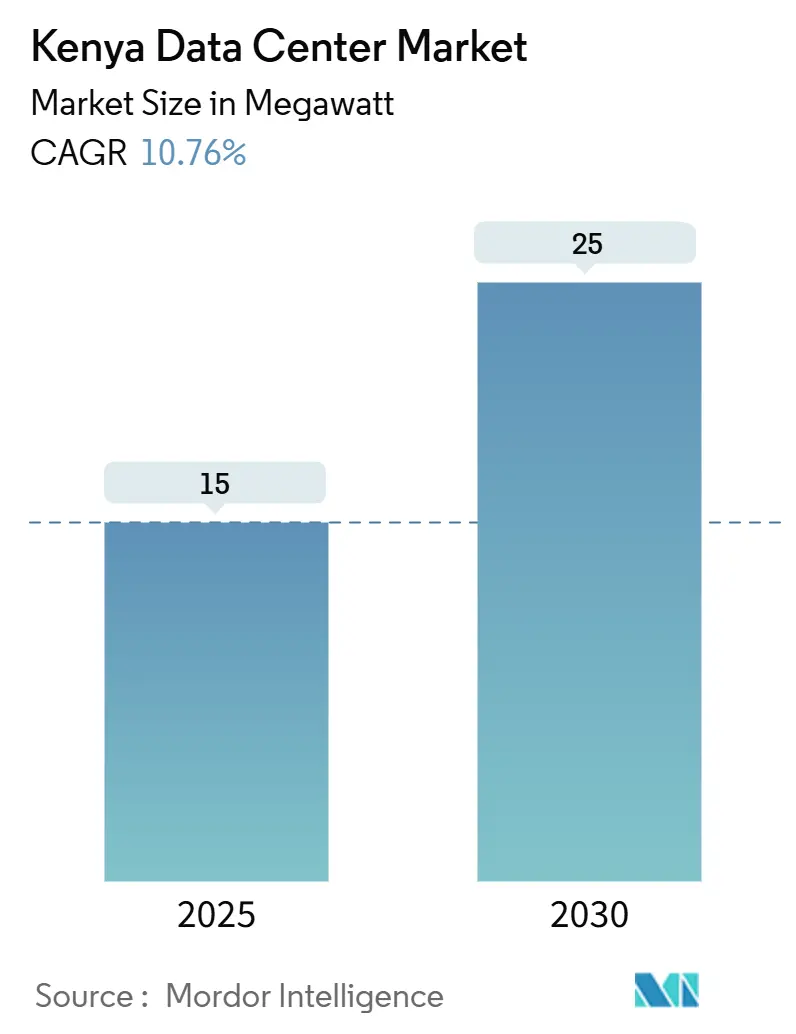

| 市場取引高 (2025) | 15 メガワット |

| 市場取引高 (2030) | 25 メガワット |

| 成長率 (2025 - 2030) | 10.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケニア データセンター市場分析

ケニア データセンター市場規模は2025年に15MWとなり、2030年までに25MWに達すると予測されており、東アフリカのほとんどの同規模経済を上回る10.76%のCAGRを反映しています。企業のクラウド導入の拡大、野心的な公共部門のデジタル化プログラム、および地熱エネルギーを活用した設備へのハイパースケーラーのコミットメントが、この成長軌道を支えています。国内光ファイバーの拡張、新たな海底ケーブルの陸揚げ、および再生可能エネルギーの直接調達により、レイテンシーを低減しながらカーボンフットプリントを抑制し、地域のデジタルゲートウェイとしてのケニアの魅力を高めています。年間モバイルマネー取引額3,140億米ドルを生み出す持続的なフィンテック活動と、9億米ドルに近づくeコマース収益が、コロケーションラックへの継続的なワークロードをもたらしています。一方、デジタルエコノミー・ブループリントおよびコンザ・テクノポリスSEZ内の政策ツールは、ケニア データセンター市場への外国直接投資を呼び込む財政的インセンティブを提供しています。

主要レポートのポイント

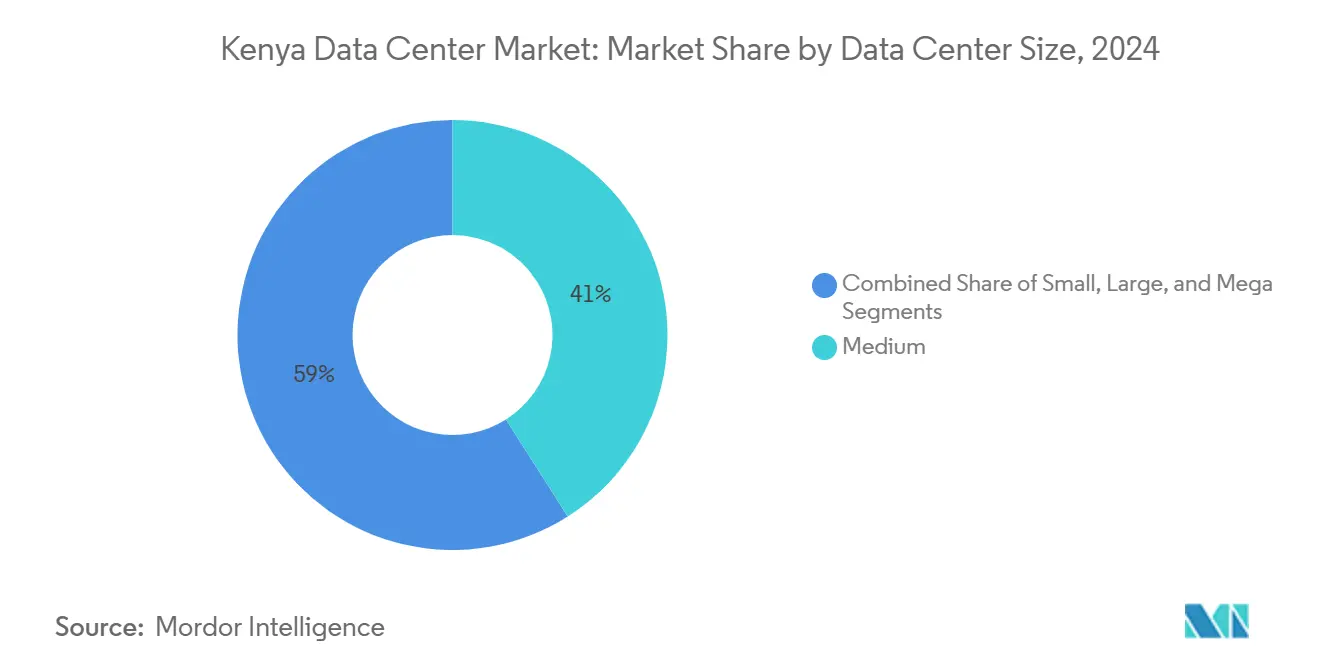

- データセンター規模別では、中規模セグメントが2024年のケニア データセンター市場規模において41%のシェアをリードし、一方でメガスケールカテゴリーは2025年から2030年にかけて11.5%のCAGRで拡大する見込みです。

- ティアタイプ別では、ティアIII施設が2024年のケニア データセンター市場規模の59%を占め、ティアIVの導入は2030年までに12.2%のCAGRで増加すると予測されています。

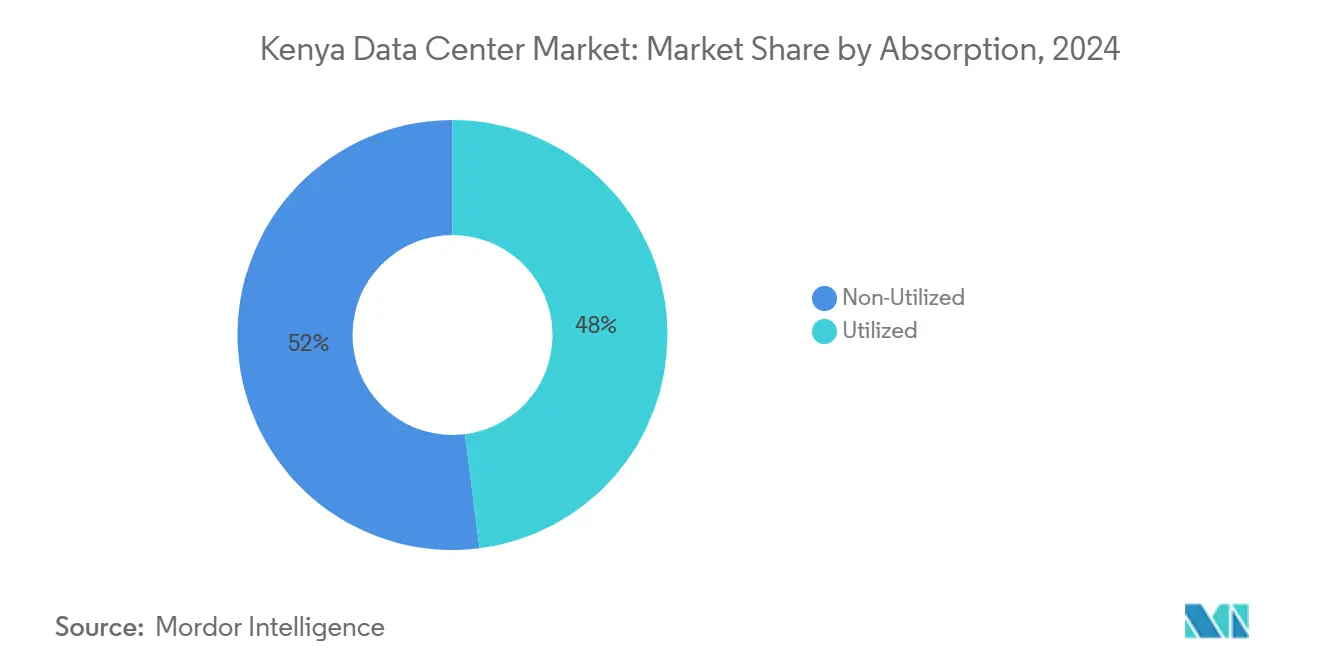

- 吸収率別では、利用済みハイパースケール・コロケーションが最も急成長するセグメントとなり、2030年までに13.1%のCAGRで拡大し、2024年にはすでに稼働容量の48%のシェアを保有していました。

- ホットスポット別では、ナイロビが2024年のケニア データセンター市場シェアの65%を占め、モンバサは2030年までに11.8%のCAGRで最も速い地域成長を記録しました。

- MicrosoftとG42による10億米ドルの地熱キャンパスは、ケニア データセンター市場における単一最大の資本支出であり、グローバルクラウドリージョンの参入を具現化するものです。

ケニア データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内光ファイバーバックボーンの拡張 | +2.1% | ナイロビおよびモンバサ回廊 | 中期(2〜4年) |

| フィンテックおよびモバイルマネー利用の急増 | +1.8% | 全国、都市部中心 | 短期(2年以内) |

| グローバルクラウドおよびコンテンツプロバイダーの参入 | +2.3% | ナイロビ(主要)、モンバサ(副次) | 中期(2〜4年) |

| 豊富な地熱エネルギー | +1.4% | ナイロビ〜ナクル、メネンガイ | 長期(4年以上) |

| ケニア〜エチオピア〜南スーダン回廊 | +0.9% | 北部国境越え地域 | 長期(4年以上) |

| コンザ・テクノポリスSEZにおける税制優遇 | +0.7% | コンザSEZ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルエコノミー・ブループリントに基づく国内光ファイバーバックボーンの拡張

ケニアのデジタル・スーパーハイウェイ・プログラムは、2027年までに10万kmの新規光ファイバーと25,000か所の公共Wi-Fiホットスポットの整備を目標とし、ほぼすべての郡に大容量バックホールを組み込み、ラストマイルのレイテンシー閾値が厳格化されるにつれてエッジ・データセンター需要を拡大させています。2024年までにすでに9,000km超の光ファイバーが整備され、各省庁は低レイテンシーのクラウドアクセスを必要とする100万台の学習者用デバイスを展開しました。[1]ICT機構、「光ファイバー展開」、icta.go.ke 民間通信事業者はこのバックボーン上にダークファイバーリングを重ね、ケニア データセンター市場内のアベイラビリティゾーン間レプリケーションのためのパス冗長性をハイパースケーラーに提供しています。地方政府がeプロキュアメントおよびeヘルスプラットフォームを導入するにつれ、卸売コロケーションリースの収益見通しが改善し、新規建設の投資回収期間が短縮されています。

低レイテンシー・コンピューティング需要を高めるフィンテックおよびモバイルマネー取引の急増

M-Pesaの5,100万人の顧客が年間3,140億米ドルの取引額を生み出しており、中央銀行の国家決済ビジョン2025は、AIを中心としたワークロードに基づくサブ秒単位の不正検知を義務付けています。[2]国家決済システムビジョンおよび戦略2021〜2025、centralbank.go.ke そのトラフィックはレガシーのオンプレミス設備を圧迫し、迅速なスケーリングのためにケニア データセンター市場内のクラウドノードへと取引を集中させています。通信事業者は5,370万件のモバイルデータ契約を報告しており、この基盤がリアルタイムの信用スコアリング、インシュアテック・サービス、およびエッジキャッシングを必要とするロイヤルティプラットフォームを促進しています。eコマース収益が9億米ドルに近づくにつれ、オンライン小売業者はショッピングカートのコンバージョンを完了するために100ミリ秒未満の往復時間を要求し、容量吸収をさらに固定化しています。

ナイロビ・エッジゾーンを構築するグローバルクラウドおよびコンテンツプロバイダーの参入

Googleの初のアフリカ・クラウドリージョンが2024年初頭に稼働し、Microsoftはナイバシャに地熱エネルギーを活用したAzureリージョンを建設中であり、OracleはナイロビをNext Cloudサイトとして指定しています。各展開はミラーサイト、コールドストレージアレイ、およびマルチテナント相互接続ファブリックを必要とし、ケニア データセンター市場を従来の企業向けケージングを超えて拡大させています。GoogleのUmojaケーブルがケニアとオーストラリアを結ぶことと相まって、ハイパースケーラーの波は東アフリカ8か国のSaaSおよびコンテンツデリバリー企業のレイテンシー期待値をリセットしています。

低炭素運営を可能にする豊富な地熱エネルギー

地熱エネルギーはすでにケニアの電力グリッドの42%を供給しており、約KES 7/kWhの予測可能な価格を提供し、熱電力の競合を60%以上下回っています。799MWが稼働中で2030年までに5,000MWを目標とする中、データセンター事業者は小売料金を回避する直接利用の電力購入契約を確保しています。MicrosoftによるTier IVアップタイムのための10億米ドルの建設が地熱の実行可能性を確認し、中小規模のコロケーション企業はナイバシャの蒸気田をカーボンニュートラルなマーケティングに活用し、ケニア データセンター市場全体でサービスを差別化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域競合と比較した高い電力料金 | -1.9% | 全国 | 短期(2年以内) |

| ディーゼル冗長性を促進するグリッドの不安定性 | -1.2% | 全国、ティアIVサイト | 中期(2〜4年) |

| 地域プロジェクトファイナンスの深度不足 | -0.8% | 全国 | 長期(4年以上) |

| Uptimeの認定スタッフの不足 | -0.6% | ナイロビ中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域競合と比較した高い電力料金

事業者は平均小売料金として0.26米ドル/kWhを支払っており、ウガンダ、タンザニア、エチオピアよりも高く、初期立ち上げ段階でEBITDAマージンを圧迫しています。[3]Business Daily Africa、「ケニアの家庭は最も高い電気料金を支払っている」、businessdailyafrica.com 料金には変動する燃料費および外国為替調整が含まれており、10年間のコロケーション契約の財務モデリングを複雑にしています。地熱の直接電力購入契約は救済策を提供しますが、それを交渉できるのはバランスシートの強さを持つハイパースケーラーのみであり、中規模企業は近期のケニア データセンター市場拡大を抑制する価格ショックにさらされています。

コストのかかるディーゼル冗長性を促進するグリッドの不安定性

電圧降下および全国的な停電により、事業者はN+1またはN+2のディーゼル発電機を維持することを余儀なくされ、設備投資とスコープ1の排出フットプリントの両方を増大させています。ティアIVの建設は99.995%のアップタイムを要求し、燃料契約と現地保管を義務付けています。これらの冗長性は地熱が約束したコスト優位性を損ない、MTP-IVに基づくグリッド近代化プロジェクトが完了するまで、リスクプレミアムは継続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模がリードし、メガスケールが台頭

中規模施設(1〜10MW)はケニア データセンター市場規模の41%を占め、専用ケージを必要とするがハイパースケール経済は不要な銀行や省庁の規制対象ワークロードを収容しています。これらの施設は通常1.5のPUEを提供し、ケニアのハイブリッドクラウド導入曲線に合わせて迅速な容量増強のためのモジュール型ポッドを展開しています。

メガスケール・キャンパス(30MW超)は、Microsoft、Oracle、および潜在的にAWSが将来の需要を確定する事前リース区画を確保するにつれ、2030年までに11.5%のCAGRで最も急速な拡大を記録しています。Africa Data CentresとTeracoはシンジケートローンを調達して複数ホールの複合施設を建設し、ケニア データセンター市場をウガンダ、ルワンダ、エチオピアへのSaaSの地域輸出プラットフォームとして位置付けています。

ティアタイプ別:ティアIIIが優勢、ティアIVが台頭

ティアIIIサイトは2024年の容量の59%を占めており、その99.982%の可用性がほとんどの業界の法令および監査基準を満たしながら、運用コストを管理可能な水準に保っています。コンザ・テクノポリスの国家データセンターはこの最適点を体現しており、主権の範囲内でSMEテナントおよびeガバメントポータルをサポートしています。

ティアIVのフットプリントは現在は小規模ですが、上場銀行、通信事業者、およびハイパースケーラーが耐障害性冗長性を要求するにつれ、12.2%のCAGRで拡大しています。Microsoftの地熱キャンパスはティアIVアーキテクチャへの移行を示し、2N+1の電気設計と高度な水冷ループを組み込んでいます。この転換はケニア データセンター市場内でプレミアム価格を固定しますが、グローバルSLAベンチマークと整合しています。

吸収率別:利用済み容量がハイパースケール導入を牽引

利用済みラックは2024年の設置電力の48%を占め、タイトな需給バランスと地域事業者による規律ある投機的建設を反映しています。SafaricomのOpenShiftプライベートクラウドの整備が稼働率を押し上げ、G42の初期100MWトランシェはAzureワークロードが移行次第、即座に利用済みの列に加わります。

その利用済みバケット内では、クラウド大手がネットワークファブリックとセキュリティ体制を管理するためにリテールリースよりもビルド・トゥ・スーツのシェルを好むため、ハイパースケール・コロケーションが2030年までに13.1%のCAGRで最も急速に成長しています。未利用在庫は健全かつ適度な水準を維持しており、ケニア データセンター市場が価格競争のダイナミクスを回避しながら、グリーンフィールドのワークロードのためのサージ容量を確保することを保証しています。

ホットスポット別:ナイロビが優位、モンバサが加速

ナイロビは2024年のケニア データセンター市場シェアの65%を占め、低レイテンシーのクラウドリージョンへのリンクを必要とする金融機関、政府機関、および多国籍企業の本社の集積に支えられています。ハイパースケーラーは、キャリアニュートラルな相互接続交換所、海底バックホールPOP、および認定エンジニアの厚みを有することから、初期アベイラビリティゾーンの設置に首都を選好しています。eCitizenプラットフォームが1日あたりKES 3億5,000万を処理し、銀行がAIベースの信用エンジンを展開するにつれ、成長は継続し、将来のワークロードをナイロビのラックに固定しています。

モンバサは、より小さな基盤を持ちながらも、データセンタークラスターから10km以内に陸揚げされる6本の海底ケーブルに牽引され、2030年までに11.8%のCAGRの軌道にあります。コンテンツネットワークはiColo MBA2にキャッシュノードを配置し、東アフリカおよび中央アフリカへのストリーミングトラフィックを提供し、往復時間を最大40%短縮しています。新たなLINXインターネット交換所が国境越えのトランジット料金を削減し、輸入HVAC機器への税制優遇が沿岸都市におけるケニア データセンター市場の規模をさらに拡大しています。

地理的分析

ナイロビの優位性は予測期間中に衰える可能性は低く、密なメトロファイバーリング、二重電力供給、およびデジタルトランスフォーメーション予算を管理する意思決定者への近接性から恩恵を受けています。同市はAzure、Google Cloud、およびOracleリージョンの冗長性もホストし、ケニア データセンター市場の重力の中心としての役割を強固にするでしょう。今後の市内5G展開は、遠隔医療や自律移動パイロットなど、レイテンシーに敏感なアプリケーションの継続的な流れを保証します。

モンバサはSEACOM、TEAMS、EASSy、LION2、DARE1、PEACEを含むケーブルネットワークの多様性を活用し、国際トラフィックのハンドオフポイントとして位置付けています。コンテンツデリバリーネットワークは混雑したナイロビのバックホールを回避するために沿岸にライブラリを複製し、内陸の隣国への高精細動画のバッファ時間を短縮しています。ストリーミングへの視聴者シフトが進むにつれ、沿岸部のケニア データセンター市場規模は2030年までにラック数を倍増させると予測されています。

ケニアその他地域の各州は、デジタル・スーパーハイウェイに接続されたエッジクラスターとして台頭しています。コンザ・テクノポリスはSTEM大学とインキュベーターラボを組み合わせ、AIスタートアップからの有機的なコンピューティング需要を生み出し、ナイバシャは地熱の隣接性を最大限に活用して低炭素コロケーションを誘致しています。エチオピアおよび南スーダンと連結する北部回廊プロジェクトが国境越えのeコマースフローを解放し、イシオロおよびモヤレに増分的な容量要件を生み出しています。総じて、二次都市は国内の冗長性を高め、ワークロードを分散させ、ケニア データセンター市場が単一ゾーン障害に対するレジリエンスを発展させることを確保しています。

競争環境

競争は中程度に分散した状態を維持しており、単一のプロバイダーが設置電力の20%以上を支配することはありませんが、先行者は純粋な容量よりも接続エコシステムで差別化を図っています。IXAfricaはキャリア密度の高いミートミールームを持つ東アフリカで最も技術的に先進したサイトとして自社をブランディングし、Africa Data CentresはAsteroid IXPを含むピアリングファブリックを通じてグローバルテナントを誘致しています。Digital RealtyのiColo子会社は沿岸建設に資金を投じ、ケーブル接続のレイテンシー優位性に賭けています。

戦略的パートナーシップが純粋な直接リース競争よりも競争関係を形成しています。Microsoftは再生可能エネルギー調達のためにG42と連携し、GoogleはUmojaに大洋横断容量のための資金を提供し、AWSは人材パイプラインに投資しています。地域の挑戦者Siscomは、市民がサーバーを共同所有できるクラウド投資モデルを展開し、資本制約に対処しながらブランド支持を育成しています。このモザイクは価格を合理的に保ちながら、ケニア データセンター市場全体でサービスイノベーションを促進しています。

参入障壁は、キャリアグレードリンクのライセンス取得済みスペクトラム、Uptime認定の専門知識、および再生可能エネルギーの引き取り契約を中心に展開しています。政府によるデータセンターの「重要インフラ」指定はコンプライアンス閾値を引き上げ、ISO 27001およびPCI-DSS認証を持つ既存事業者を優遇しています。予測期間にわたり、プライベートエクイティが中規模資産を集約してハイパースケーラーとの交渉力を高めるにつれ、統合が起こり得ますが、SEZにおける豊富なグリーンフィールド用地と税制優遇が買収の緊急性を緩和しています。

ケニア データセンター産業のリーダー企業

Africa Data Centres

Safaricom PLC

iColo Ltd(Digital Realty)

IXAfrica Data Centre

Telkom Kenya Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SiscomがSiscom Nodesを開始し、市民がKES 20,000〜2,000,000を共同所有の高性能サーバーに投資できるようにし、1万件の直接雇用を創出する可能性があります。

- 2025年5月:AirtelとStarlinkがパートナーシップを締結し、衛星インターネットカバレッジを拡大し、データセンタークライアントに冗長パスウェイを提供しました。

- 2025年4月:AWSがナイロビ大学にクラウドスキルセンターを開設し、人材プールを拡充しました。

- 2025年3月:EcoCloudとG42がケニア大統領府とMoUを締結し、ナイバシャに1GWの地熱キャンパスを建設することに合意しました。

ケニア データセンター市場レポートの範囲

ケニア データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、メガ、マッシブ)、ティア標準(ティアIおよびII、ティアIII、ティアIV)、吸収率(未利用、利用済み(コロケーションタイプ(ハイパースケール、リテール、ホールセール)、エンドユーザー(BFSI、クラウドサービスプロバイダー、eコマース、政府、製造業、メディアおよびエンターテインメント、通信、その他エンドユーザー))、ホットスポット(ナイロビ、モンバサ、ケニアその他地域)によって区分されています。市場予測は容量(MW)の観点から提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他エンドユーザー | ||

| ナイロビ |

| モンバサ |

| ケニアその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| ティアタイプ別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| ホットスポット別 | ナイロビ | ||

| モンバサ | |||

| ケニアその他地域 | |||

レポートで回答される主要な質問

ケニアのデータセンターセクターの2025年の容量はどのくらいですか?

ケニア データセンター市場規模は2025年に設置電力15MWとなっています。

2030年までの容量成長はどのくらいですか?

容量は2030年までに25MWに達すると予測されており、10.76%のCAGRを意味します。

最も多くの施設が集中している都市はどこですか?

ナイロビは、密な光ファイバー、熟練した労働力、および企業需要により、稼働電力の65%を支配しています。

ハイパースケーラーが近隣諸国ではなくケニアに投資する理由は何ですか?

ケニアは799MWの地熱発電、堅牢な法的データ保護フレームワーク、および複数の海底ケーブル陸揚げを提供しており、レイテンシーと持続可能性の優位性をもたらしています。

新規参入者を最も制約する障壁は何ですか?

平均0.26米ドル/kWhの高い小売電力料金が、開発者が地熱の直接電力購入契約を確保するまで運用コストを押し上げています。

モンバサは国際接続においてどの程度重要ですか?

6本の海底ケーブルがモンバサに終端しており、大洋横断トラフィックにおける東アフリカの主要ゲートウェイおよびエッジキャッシュの新興ハブとなっています。

最終更新日: