タイのデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

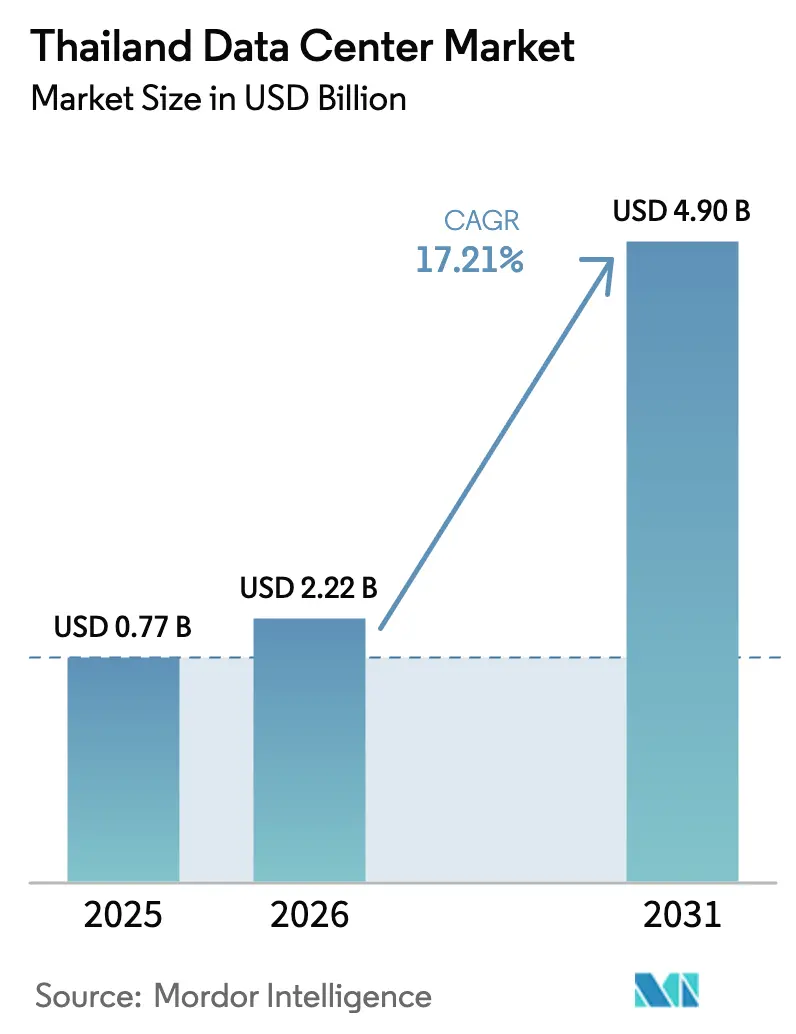

| 基準年の市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 4.9 十億米ドル |

| 成長率 (2026 - 2031) | 17.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのデータセンター市場分析

タイのデータセンター市場規模は2025年に18億9,000万米ドルと評価され、2026年の22億2,000万米ドルから2031年には49億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は17.21%です。市場規模をITロード容量で見ると、2025年の0.77千メガワットから2030年には2.93千メガワットへ、予測期間(2025年~2030年)におけるCAGR30.60%で成長する見込みです。市場セグメントシェアおよび推定値はMW単位で算出・報告されます。ハイパースケーラーの設備投資コミットメント、タイランド4.0政策インセンティブ、および積極的な海底ケーブル整備が拡大を支え、系統近代化と段階的な再生可能エネルギー購入規制が事業者の信頼を持続させています。エンタープライズのクラウド移行がAI導入を加速させ、東部経済回廊(EEC)におけるエッジ展開がさらに需要を強固にしています。グローバルプラットフォームの参入により競争が激化し、ラック密度、液冷、キャリアニュートラルな相互接続における施設アップグレードに拍車がかかっています。[1]ST Telemedia Global Data Centres, "ST Telemedia Global Data Centres Announces Availability of AI-Ready Data Centres Across Southeast Asia," sttelemediagdc.com

主要レポートのポイント

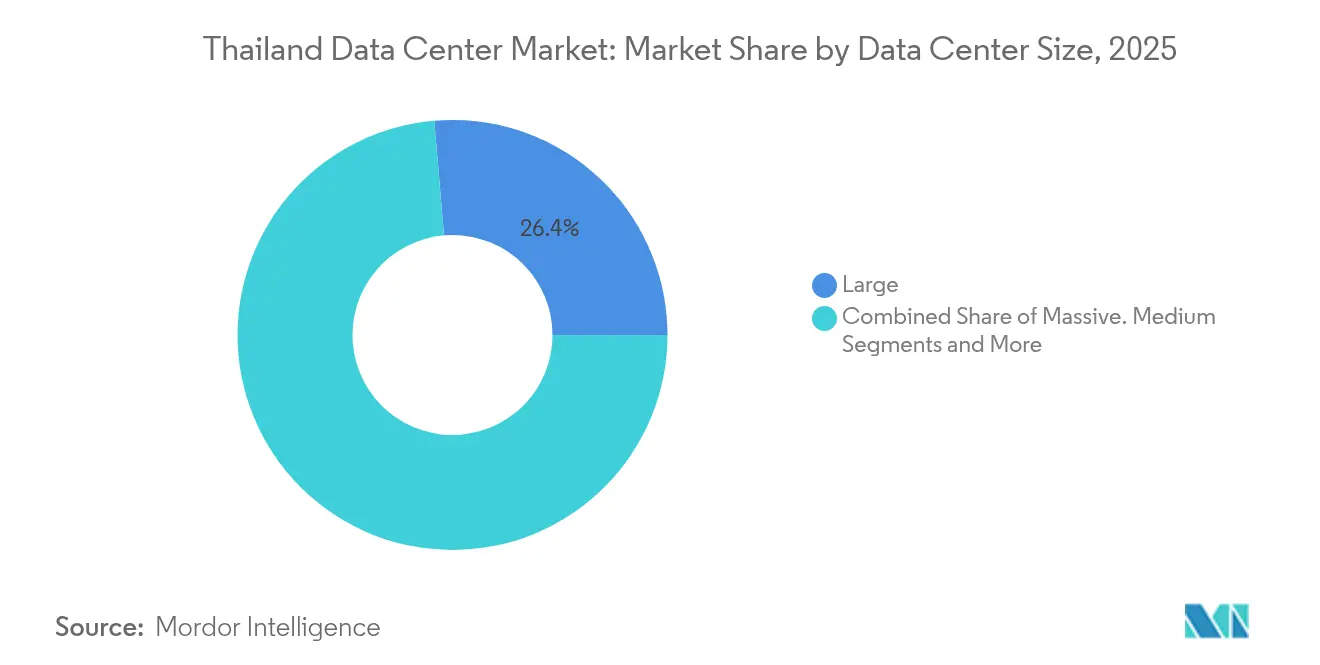

- データセンター規模別では、大規模施設が2025年に26.35%のシェアを占め、中規模施設は2031年にかけてCAGR17.95%で拡大する見込みです。

- ティアタイプ別では、ティア3が2025年のタイのデータセンター市場シェアの85.62%を占め、2031年に向けてCAGR18.88%で進展しています。

- データセンタータイプ別では、コロケーションが2025年に44.12%のシェアを保持し、ハイパースケールおよび自社構築サイトは2031年までにCAGR17.84%を達成する見込みです。

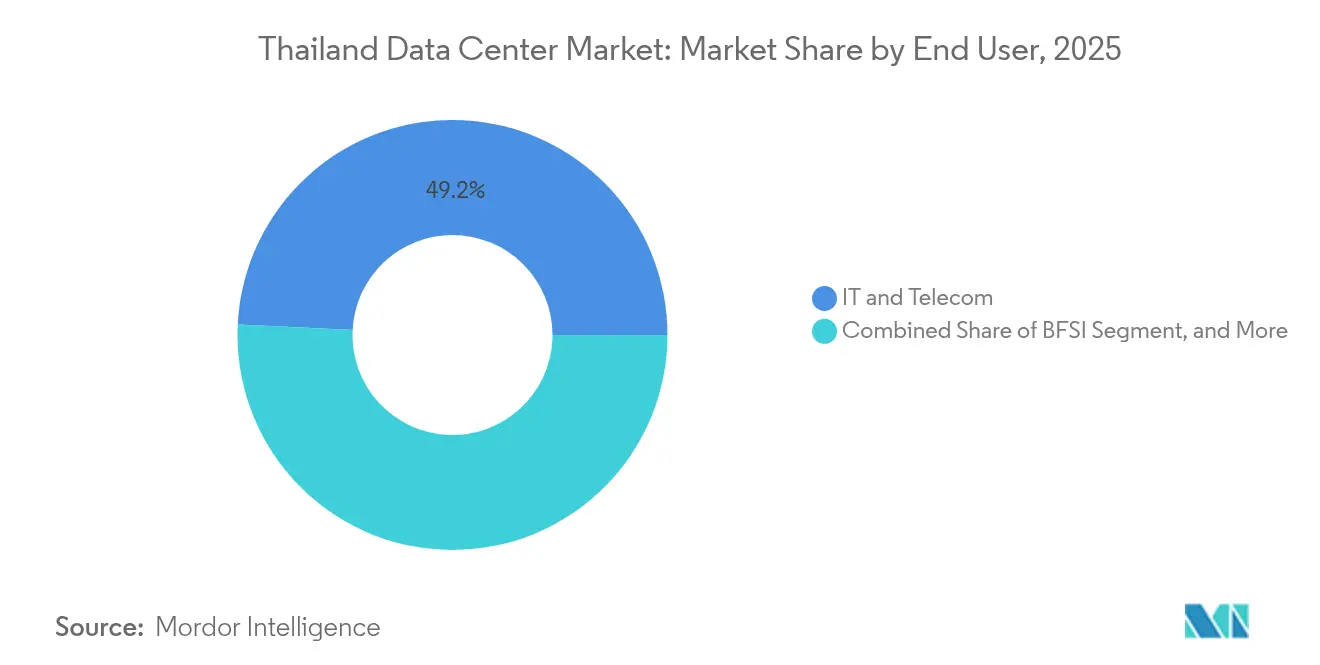

- エンドユーザー別では、ITおよび通信が2025年の市場の49.22%を占め、BFSIは2031年にかけてCAGR17.92%で最速成長を遂げる見通しです。

- ホットスポット別では、バンコクが2025年に70.25%のシェアで優位を占め、2031年に向けてCAGR18.02%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのデータセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| タイ企業におけるクラウドファーストのデジタルトランスフォーメーション義務の高まり | +4.20% | 全国的、バンコクおよびEECに集中 | 中期(2~4年) |

| 国際接続性を強化する積極的な海底ケーブルへの投資 | +3.80% | 全国的、バンコクおよび沿岸地域に主要陸揚げ地点 | 長期(4年以上) |

| データローカライゼーションを推進するタイランド4.0の政府インセンティブ | +3.50% | 全国的、EECおよび特別経済区で追加優遇 | 長期(4年以上) |

| ハイパースケール容量を必要とするAIおよび高密度コンピューティングワークロードの急増 | +4.10% | バンコクおよびEEC、二次都市へのスピルオーバーあり | 短期(2年以内) |

| 東部経済回廊における産業4.0回廊向けエッジ展開 | +2.70% | 東部経済回廊、産業クラスターへの拡大 | 中期(2~4年) |

| 持続可能なデータセンター構築を促進する魅力的なグリーンエネルギー関税 | +2.90% | 全国的、再生可能エネルギーゾーンでプレミアム優遇 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

タイ企業におけるクラウドファーストのデジタルトランスフォーメーション義務の高まり

継続的な国家主導のデジタル政策により、企業は規制対象ワークロードを国内でホストすることが義務付けられています。投資委員会(BOI)は、ローカルコンピュートを追加するTHB7億5,000万(2,170万米ドル)超のプロジェクトに対し、最長13年間の法人税免除を付与し、実効総所有コストを引き下げています。Midea社などの製造業者は、EECで5G対応スマートファクトリーを運営しており、リアルタイム品質管理のために近接したエッジノードに依存しています。[2]Huawei, "How Midea Operates in Thailand a 5G Fully Connected Factory," huawei.com 固定ブロードバンドにおける合併、特にAIS-3BBにより、アクセス速度が向上し、企業のクラウド導入が加速しています。密なオンランプを備えたキャリアニュートラルなサイトは、プレミアム価格設定にもかかわらず長期契約を確保しています。

国際接続性を強化する積極的な海底ケーブルへの投資

新たなアジア横断システムにより、シンガポール、香港、東京への往復遅延が10ミリ秒未満に短縮され、コンテンツ、フィンテック、SaaS企業がバンコク国内に地域ワークロードを集約できるようになっています。ハイパースケーラーは帯域幅の向上を主権クラウドリージョン立ち上げの前提条件として挙げており、これがトリプルパス光ファイバーとダークファイバーの多様性を必要とするホールセールコロケーションホールへの需要を連鎖的に生み出しています。スループットの向上により、タイの事業者は国内ハブからメコン周辺諸国市場にサービスを提供できるようになり、ホールセール収益源が開拓されています。

データローカライゼーションを推進するタイランド4.0の政府インセンティブ

タイランド4.0は、税制優遇、土地所有権の緩和、重要ITインフラへの免税輸入を拡大しています。外資系事業者は、促進地区内の従業員住宅用に最大20ライ(32,000平方メートル)を所有できるようになり、不動産規制によって制約されていたキャンパス型開発が解禁されています。財政的誘因は、公共部門およびBFSIデータのより厳格な国内居住要件と連動しており、新たな耐タンパー性・国内容量に対する固定需要基盤を確保しています。

ハイパースケール容量を必要とするAIおよび高密度コンピューティングワークロードの急増

生成AI学習向けGPUクラスターにより、ラック電力エンベロープが15kWから50kW以上に拡大しています。STT GDCタイランドの液冷アップグレードは150kWラックに対応しており、ターンキーAIコロケーションに対応が確認されている東南アジアでも数少ない施設の一つとなっています。先行者優位により、チップ設計、フィンテック推論、コンテンツパーソナライゼーションのワークロードが集まっています。二次都市では、産業サイトにおける遅延重視の推論向けGPU需要のスピルオーバーが生じています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 土地不足とバンコクの不動産コストの高騰 | -2.80% | バンコク都市圏、周辺県へのスピルオーバー | 短期(2年以内) |

| 主要都市圏外における慢性的な系統安定性の問題 | -3.20% | バンコク以外の地域、EEC拡張への影響が特に大きい | 中期(2~4年) |

| 許認可および環境審査サイクルの長期化 | -2.10% | 全国的、環境上敏感な地域で影響がより深刻 | 中期(2~4年) |

| コロケーション価格マージンを圧縮する激化する競争 | -1.90% | バンコクおよび事業者集中度の高い主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

土地不足とバンコクの不動産コストの高騰

バンコクのキャリアホテルおよびCBD回廊内の優良物件は記録的なプレミアム価格を示しており、複数テナント事業者の拡張予算を圧迫しています。ハイパースケーラーはより潤沢な財務基盤を活用して工業団地全体を先占し、コロケーション事業者は垂直増築へのリノベーションや外郭地域への容量移転を余儀なくされています。その結果、サイト探索に数ヶ月を要するプロジェクトリードタイムの延長が生じ、1平方メートルあたりの収益向上のためにより高いラック密度戦略が求められています。

主要都市圏外における慢性的な系統安定性の問題

二次都市における電圧変動事故や給電路停止により、事業者はディーゼル発電機備蓄やフライホイールUPSを過剰仕様で整備せざるを得ず、初期建設コストが15~25%増加しています。再生可能エネルギーPPAは依然として魅力的ですが、供給品質を保証するための系統強化が必要であり、グリーンエネルギー導入の加速が遅れています。その結果、バンコクはコスト上昇にもかかわらず集積を維持し、エッジキャンパスは信頼性のギャップを軽減するためにモジュール式マイクログリッドアーキテクチャを採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設が分散型アーキテクチャを牽引

中規模施設はタイのデータセンター市場規模の注目すべき割合を占めており、企業および通信キャリアがユーザーに近い低遅延ゾーンを優先する中でCAGR17.95%で成長しています。大規模キャンパスは規模の経済を保持し、2025年のタイのデータセンター市場シェアの26.35%を占めていますが、都心部の土地制約が追加拡張を制限しています。

事業者は地方工業団地において標準化された6~12MWの設計を複製しており、Advanced Info Serviceによる5Gエッジコンピューティングの展開と連携して製造クラスター付近にプライベートネットワークコアを固定しています。このパターンにより、工場自動化における転送遅延が低下し、バンコクを超えた多様な需要が生まれています。

ティアタイプ別:ティア3の優位性がコスト性能バランスを反映

ティア3仕様は2025年のタイのデータセンター市場シェアの85.62%を占めており、ティア4より実用的な価格帯での稼働率99.982%に対するエンタープライズの満足度を示しています。高密度AIラックのサポートへのアップグレードにより、2026年~2031年のティア3構築においてCAGR18.88%が促進されています。

コロケーション事業者は完全なティア4への移行ではなく、モジュール式電力トレインとホットスワップ式チラーにより冗長性を強化し、設備投資規律を維持しています。STT GDCのFrost and Sullivan賞は、液体浸漬冷却需要に最適化されたティア3フットプリント内の運営上の卓越性を際立たせています。

データセンタータイプ別:ハイパースケールの拡大がコロケーションのリーダーシップに挑戦

コロケーションは2025年に44.12%のシェアを維持していますが、グローバルクラウドが主権リージョンを開設する中でハイパースケールおよび自社構築容量はCAGR17.84%が見込まれています。資本流入は2024年~2025年の資金調達ラウンドで70億米ドルを超えており、Digital EdgeのタイキャンパスへのUSD16億米ドルの調達がその筆頭です。

ホールセールホールと並行してリテールコロケーションスイートをバンドル提供するハイブリッド事業者は、エンタープライズとハイパースケーラーの双方のニーズを満たし、価格圧力を緩和しています。キャリアニュートラルなホール内の相互接続マーケットプレイスは、主権ゾーンへのダークファイバー多様性を求めるクラウド大手にとっても依然として重要です。

エンドユーザー別:BFSIがデジタルトランスフォーメーション加速をリード

ITおよび通信クライアントが2025年需要の49.22%を牽引しており、5Gオーバーレイの拡大に伴いベースライン成長を維持しています。しかし、デジタル資産取引規則がブロックチェーンノードおよび低遅延取引エンジンの国内ホスティングを義務付けるため、BFSIワークロードがCAGR17.92%というトップ成長率を達成する見込みです。

銀行はシステミックリスクを抑制するためにバンコクの2つ以上のホール間でアクティブ-アクティブアーキテクチャを展開しており、中規模施設の高密度ゾーンの迅速な充填に貢献しています。規制上の監査がさらにワークロードを国内に固定し、オフショアへのシフトを抑制しています。

ホットスポット別:地域成長にもかかわらずバンコクが優位を維持

バンコクは2025年容量の70.25%を担い、2031年に向けてCAGR18.02%を記録すると予測されています。密なキャリアファブリック、海底ケーブル陸揚げ地点、および企業本社がその優位性を強化しています。

大バンコク圏の周辺区画が新たなメガワットブロックを開放していますが、大規模な電力トレイン強化が必要です。EECは産業4.0回廊に紐付いたエッジ主導型構築で2位に位置していますが、系統と光ファイバーの深度が依然として制約要因です。

地域分析

バンコクの規模優位性は、シンガポールとホーチミン市の中間に位置する東南アジアの低遅延ハブとして同市を位置付けています。グローバルハイパースケーラーによる3つのアベイラビリティーゾーンがクラウドオンランプ、オブジェクトストレージ、バックアップボールトへの乗数効果を生み出し、安定したラック吸収につながっています。レガシービルは、替えの利かないメトロ光ファイバーリングのために移転せずに電力密度改修が行われています。

チョンブリー、ラヨーン、チャチュンサオの二次市場はEEC税制優遇を活用していますが、事業者は系統の不安定さを相殺するために追加の冗長性を組み込んでいます。初期プロジェクトでは段階的な製造構築に合わせて6MW未満のモジュール式ブロックを採用し、稼働時でも稼働率を70%以上に維持しています。地方政府はデジタルインフラを誘致するために許認可を迅速化していますが、熟練労働者不足により地域人材が成熟するまでバンコクのエンジニアリングクルーをローテーションする必要があります。

新たな海底ケーブルスパーを持つ国境県は、コンテンツ配信とブロックチェーン検証のニッチを狙っています。ラオスおよびミャンマーへのクロスボーダーデータフローにより、通信ホールセーラーを基盤とする小規模リテールスイートが生まれています。長期的な成功は、公共政策文書で言及されているユニバーサルサービス義務および農村ブロードバンドプログラムにより資金調達されるラストマイル光ファイバー高密度化にかかっています。

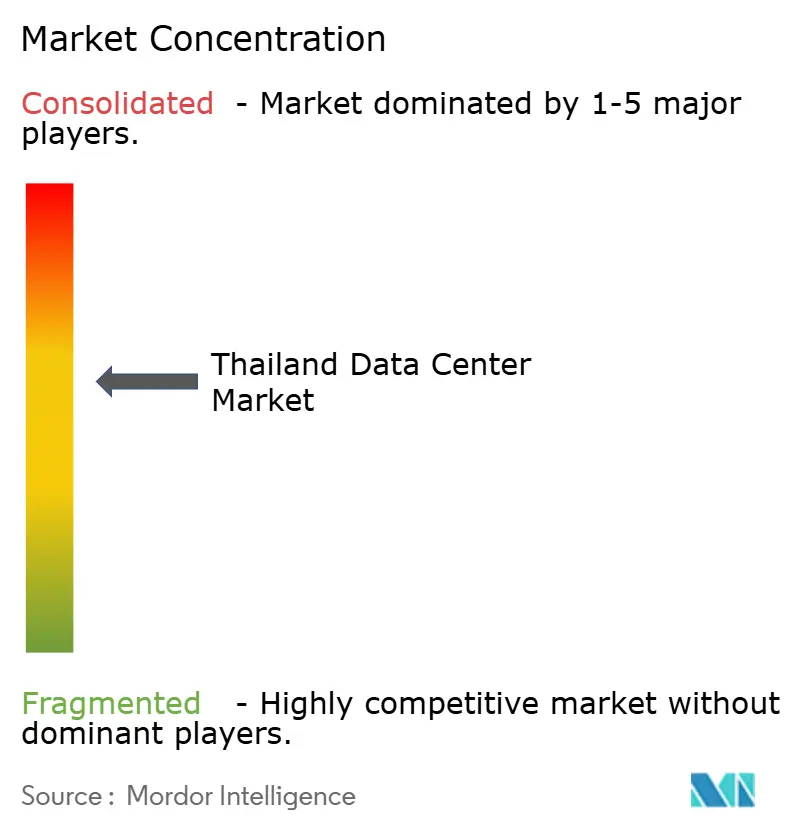

競争環境

タイには中程度に集中した市場が存在し、上位5社が設置ITロードの推定55~60%を支配しています。True IDCは親会社CPグループのエンタープライズネットワークに依存し、STT GDCはAIクラスター獲得に向けて液冷ベイを拡張しています。Digital EdgeとGlobal Infrastructure Partnersが新たな資本とグローバルな設計・建設基準を注入し、グリーンフィールドパイプラインを加速させています。

合弁事業が好まれる市場参入手段として台頭しており、土地所有権の制約と地元との関係構築ニーズのバランスを取っています。国際エネルギー大手は、グリーン電力と引き換えに長期ホスティング契約を結ぶべく、データセンターパートナーに接触しています。

特に液体浸漬冷却やリアドアヒートエクスチェンジャーにおける技術差別化が、勝者を決める指標として単純なフロアスペースに取って代わっています。ISO 27001、PCI-DSS認証を取得し、主権クラウドの認定を受けた事業者が規制産業を獲得しています。リモートハンズ、DCIMアナリティクス、コンプライアンスレポーティングを含むサポートサービスが、マージン向上のサービスを完成させています。[4]デジタル・エッジ、「デジタル・エッジ、16億米ドル超の新たな株式と負債を調達」、digitaledgedc.com

タイのデータセンター産業リーダー

CS LOXINFO PUBLIC COMPANY LIMITED

NTT Ltd

STT GDC Pte Ltd

True Internet Data Center Co. Ltd

United Information Highway Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Googleはタイにおけるデジタルインフラ構築に10億米ドルの投資を発表し、チョンブリーに新たなデータセンターを、バンコクにクラウドリージョンを開設する計画を示しました。2029年までに40億米ドルのGDP貢献と、2025年から2029年の間に14,000件の雇用創出が見込まれています。

- 2025年5月:Global Infrastructure PartnersはCPグループおよびTrue IDCとの戦略的パートナーシップを発表し、タイのデジタルインフラ成長を加速させます。国際資本と地域市場の専門知識および運営能力を組み合わせ、主要都市圏および工業ゾーン全体でデータセンター容量を拡大します。

- 2025年1月:Digital Edgeはアジア太平洋地域でのプラットフォーム拡大継続に向け、新規株式および負債資本で16億米ドル超を調達しました。その後の企業発表では、東部経済回廊開発を対象とした具体的なタイプロジェクトが言及されています。

- 2025年1月:AWSはAWS アジアパシフィック(タイランド)リージョンの一般提供開始を発表しました。3つのアベイラビリティーゾーンで構成される同リージョンはタイ初のAWSインフラリージョンであり、15年間で100億米ドルのGDP貢献と年間11,000件の雇用支援が見込まれています。

タイのデータセンター市場レポートの範囲

バンコクはホットスポット別セグメントとして対象となっています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模別セグメントとして対象となっています。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとして対象となっています。非稼働、稼働は吸収率別セグメントとして対象となっています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 非稼働 | |

| 稼働 | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| バンコク |

| タイのその他の地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 非稼働 | ||

| 稼働 | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | バンコク | ||

| タイのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量のうちリースされた割合を示します。例えば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。

- 高架床面積 - 床の上に設けられた高架スペースです。元の床と高架床の間の空間は、配線、冷却、その他のデータセンター機器の収容に利用されます。この構造により適切な配線と冷却インフラが確保されます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高架床面積に基づいてセグメント化されます。メガデータセンター:ラック数が9,000超または高架床面積が225,001平方フィート超;超大規模データセンター:ラック数が3,001~9,000または高架床面積が75,001~225,000平方フィート;大規模データセンター:ラック数が801~3,000または高架床面積が20,001~75,000平方フィート;中規模データセンター:ラック数が201~800または高架床面積が5,001~20,000平方フィート;小規模データセンター:ラック数が200未満または高架床面積が5,000平方フィート未満。

- ティアタイプ - Uptime Instituteによると、データセンターはそのインフラの冗長設備の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - セグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリに区分されます。分類は潜在顧客へのITロードリース量に基づいています。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW~4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2B基盤で運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が主要エンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却・電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量のうちリースされた割合を示します。例えば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。 |

| 高架床面積 | 床の上に設けられた高架スペースです。元の床と高架床の間の空間は、配線、冷却、その他のデータセンター機器の収容に利用されます。この構造により適切な配線と冷却インフラが確保されます。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列間に設けられた開放空間です。この空間はサーバールームの最適温度(20~25℃)を維持するために重要です。サーバールーム内には主にコールドアイルとホットアイルの2種類の通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。ここでは冷気が通路に送られ、ラックの前面から入り込んで温度を維持します。 |

| ホットアイル | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| 重要負荷 | データセンター運用にとって稼働が重要なサーバーおよびその他のコンピューター機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。(データセンター総消費エネルギー)÷(IT機器総消費エネルギー)で算出されます。PUEが1.2~1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非効率とみなされます。 |

| 冗長性 | 停電や機器障害の際にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源に直列に接続され、バッテリーにエネルギーを蓄えることで商用電源が遮断されてもIT機器への供給が継続される装置です。UPSは主にIT機器のみを支援します。 |

| 発電機 | UPSと同様に、データセンターへの継続的な電力供給を確保し、ダウンタイムを防ぐために設置されます。データセンター施設にはディーゼル発電機が備えられており、通常48時間分のディーゼルが施設内に保管されています。 |

| N+1 | 「必要数プラス1」と称され、障害発生時のダウンタイムを回避するために利用可能な追加機器設定を示します。4コンポーネントごとに1台の追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するにはさらに1台のUPSシステムが必要です。 |

| 2N | 2つの独立した電力配電システムが導入される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、他方のシステムがデータセンターへの電力供給を継続します。 |

| 行内冷却(インロー冷却) | 行内のラック間に設置される冷却設計システムで、ホットアイルから温かい空気を吸引してコールドアイルに冷気を供給し、温度を維持します。 |

| ティア1 | ティア分類は、データセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターは、電力コンポーネント(UPS、発電機)、冷却コンポーネント、電力配電システム(商用電源グリッドから)が非冗長(N)の場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには、追加の発電機、UPS、チラー、熱排出機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力・冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の中断に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは、複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源となっており、あらゆる中断に対してフォールトトレラントであり、継続的な運用を確保します。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001~20,000平方フィート、または設置可能なラック数が201~800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| ホールセールコロケーション | 容量要件が250kW~4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に利用されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、OTTプレーヤー(Netflix、Hulu、HBO+など)から生まれます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最速です。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続で結ぶ、国内に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーの月間平均データ消費量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を介して提供されるインターネット速度です。銅線ケーブルと光ファイバーケーブルが住宅および商業用途の両方で一般的に使用されます。光ファイバーケーブルは銅線ケーブルより高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界各国間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の1点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油・ガスが主要な電力源であるため、この電力の消費が炭素排出に寄与しています。データセンター事業者は施設から生じるカーボンフットプリントを削減するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の全体像を把握するため、様々な役職・職能の回答者が選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム