台湾データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

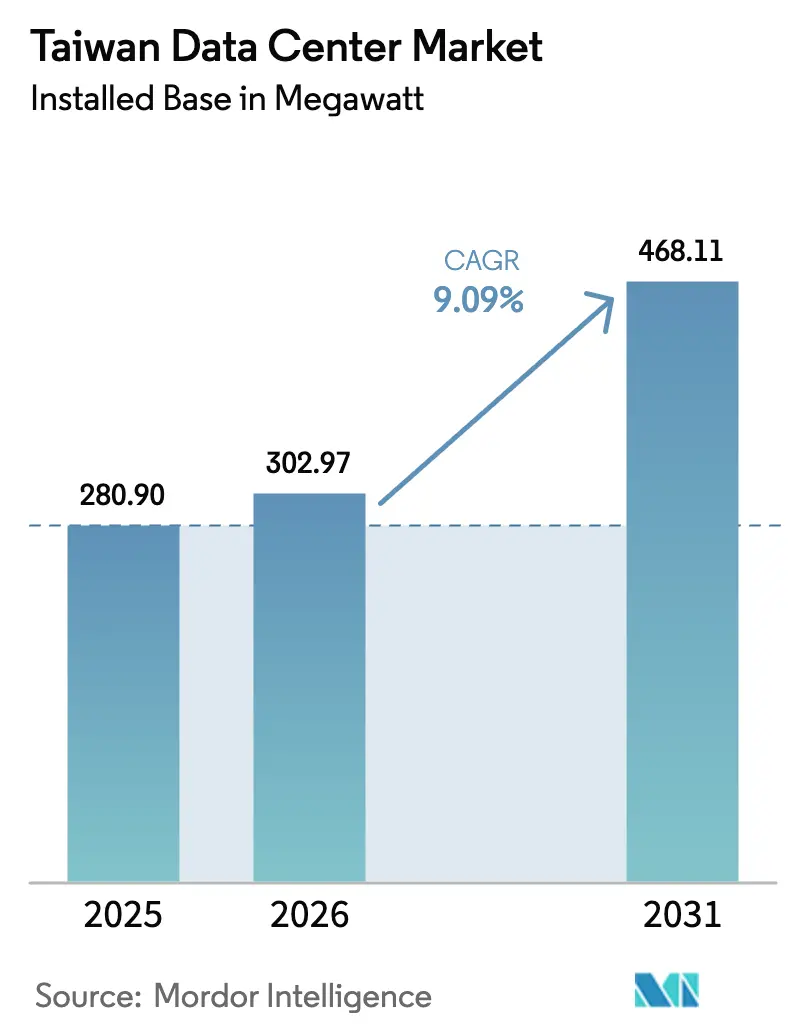

| 基準年の市場規模 (2025) | 280.90 メガワット |

| 市場取引高 (2026) | 302.97 メガワット |

| 市場取引高 (2031) | 468.11 メガワット |

| 成長率 (2026 - 2031) | 9.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾データセンター市場分析

台湾データセンター市場の設置ベースにおける規模は2025年に280.90メガワットと評価され、2026年の302.97メガワットから2031年には468.11メガワットへと成長し、予測期間(2026年~2031年)のCAGRは9.09%と推定されます。ハイパースケール自社構築プロジェクトの拡大するパイプライン、エネルギー効率規制の強化、および半導体主導による高性能コンピューティングワークロードの急増が、需給構造を再編しています。米国の主要クラウド事業者は土地と電力を確保するために資本を前倒しで投入しており、国内通信事業者は市場シェアを維持するために液冷式のAI最適化施設へと転換しています。再生可能エネルギー証書に対する政府補助金、段階的電力料金、および急速に進化する5Gエッジ要件が設計革新を加速させ、市場投入までの時間を短縮しています。同時に、耐震構造、バイリンガル人材不足、および系統接続の遅延がコストと複雑性を増大させていますが、投資意欲を鈍化させるには至っていません。

主要レポートのポイント

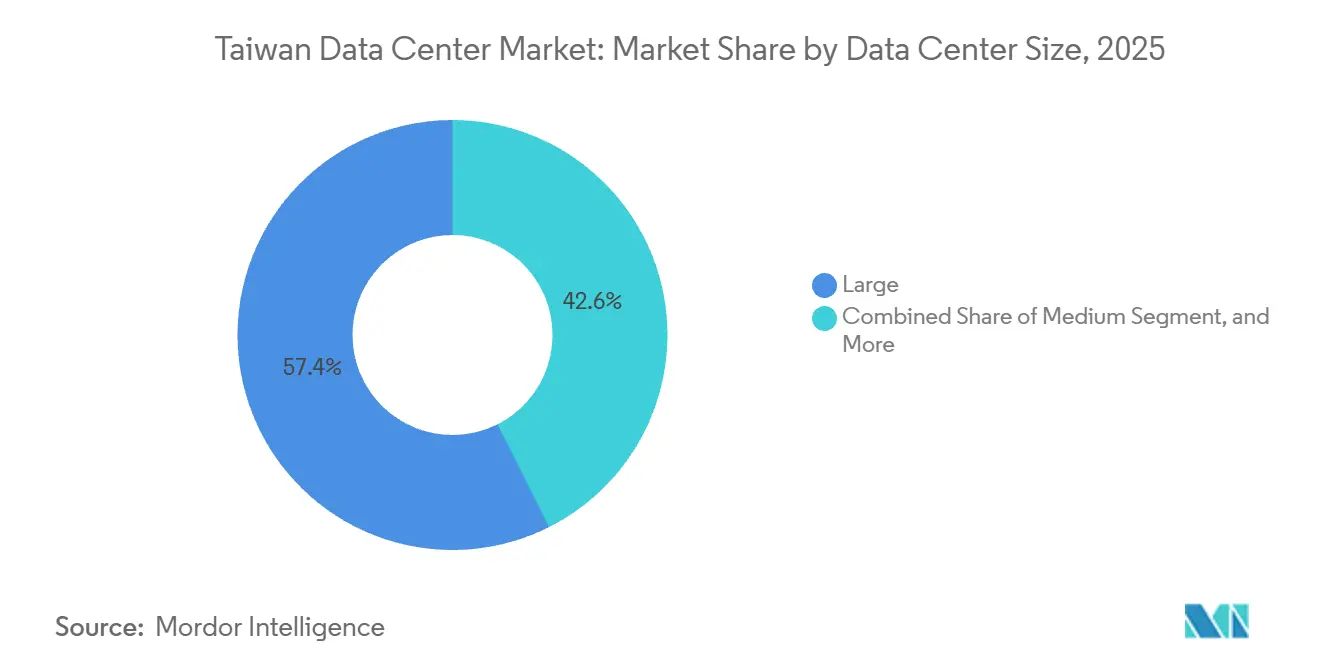

- データセンター規模別では、大規模施設が2025年に57.42%の容量シェアをリードし、中規模施設は2031年にかけて10.12%のCAGRで拡大する見込みです。

- ティア別では、ティア3施設が2025年に台湾データセンター市場シェアの56.52%を占め、ティア4の導入は2031年にかけて10.32%のCAGRで進展しています。

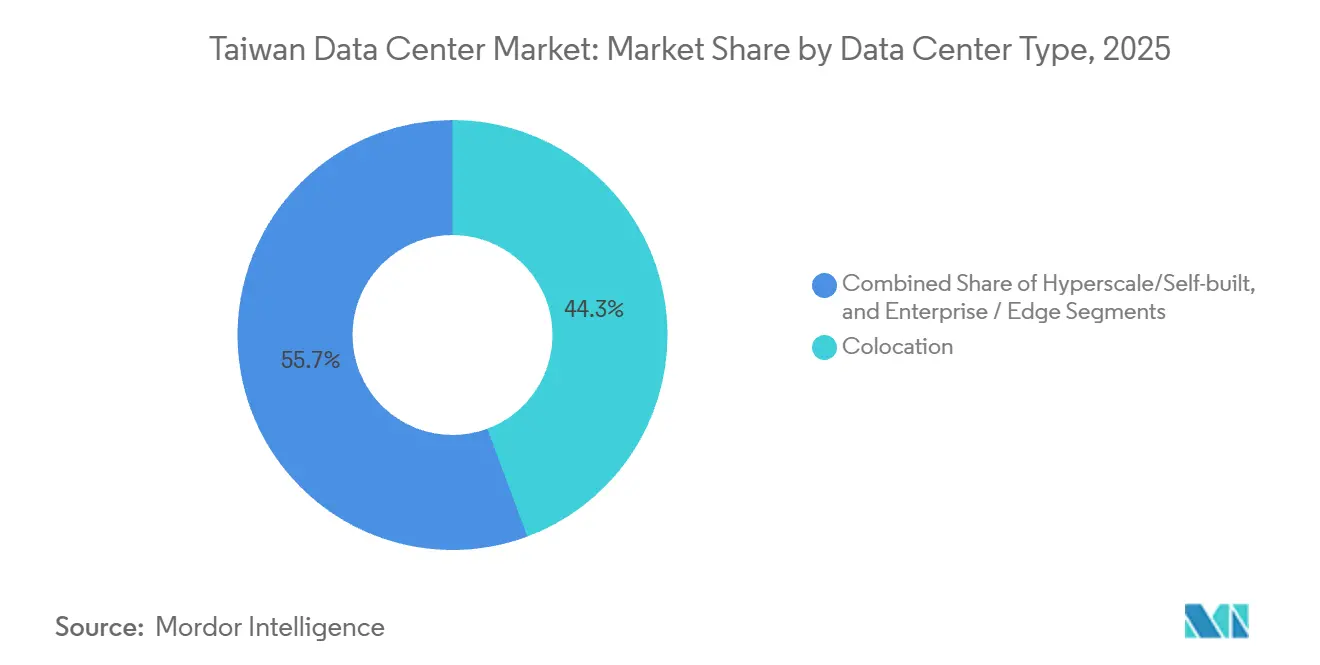

- 施設タイプ別では、コロケーションが2025年の台湾データセンター市場規模の44.35%を占め、ハイパースケール自社構築プロジェクトは2026年~2031年にかけて10.63%のCAGRで成長しています。

- エンドユーザー別では、ITおよびITESが2025年の台湾データセンター市場の47.61%を占め、BFSIワークロードは2031年にかけて11.51%のCAGRで増加しています。

- ホットスポット別では、台北が2025年に60.92%の容量を占め、桃園は2031年にかけて10.78%のCAGRで最も急成長するゾーンとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

台湾データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国主要クラウド事業者によるハイパースケール自社構築プロジェクトの急増 | +2.8% | 台北、桃園 | 中期(2~4年) |

| データセンターPUE最適化に向けた政府グリーンエネルギー補助金プログラム | +1.5% | 全国(台北・桃園での早期効果) | 短期(2年以内) |

| 5G急速展開によるエッジマイクロサイト需要の拡大 | +1.2% | 都市部の台北、桃園、高雄 | 中期(2~4年) |

| EUVリソグラフィ解析を伴う半導体産業のビッグデータワークロード | +1.9% | 台南、新竹、台中 | 長期(4年以上) |

| 海底ケーブル陸揚げの増加による台湾の地域間相互接続性の向上 | +0.9% | 沿岸陸揚げ局 | 長期(4年以上) |

| AIモデルトレーニングスタートアップからのコロケーション需要 | +1.6% | 台北、桃園 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国主要クラウド事業者によるハイパースケール自社構築プロジェクトの急増

AWS、Microsoft、Googleは台湾電力から直接土地と電力ブロックを購入することでコロケーション仲介業者を迂回しており、これにより独自の液冷システムと再生可能エネルギー調達が可能となっています。[1]Amazon Web Services、「AWSアジアパシフィック(台北)リージョンの一般提供開始を発表」、press.aboutamazon.comAWSは50億米ドル以上を投資し、台湾史上最大のクラウド展開となる3ゾーン構成の台北リージョンを2025年1月に開設しました。自社構築キャンパスは現在、台北と東京、香港、シンガポールを35ミリ秒未満で結ぶレイテンシグリッドの中核を担っています。ただし、変圧器不足と7年に及ぶリードタイムにより、第2フェーズの拡張が2027年以降に遅延する可能性があります。

データセンターPUE最適化に向けた政府グリーンエネルギー補助金プログラム

経済部は2025年11月にハイパースケールサイトに対してPUE上限1.3を施行し、2026年1月には非効率な施設に対して最大20%の割増料金を課す段階的電力料金を導入しました。[2]台湾経済部、「データセンターエネルギー効率規制」、moea.gov.tw目標を達成した事業者は優先許可と電力料金割引を受けられるため、液冷、屋上太陽光発電、再生可能エネルギー証書購入の早期導入が促進されています。Chunghwa Telecom Co., Ltd.は2024年に施設全体のPUEを1.61に削減し、2030年までに再生可能エネルギー100%調達を目標としています。この奨励制度は予測CAGRに1.5パーセントポイントを加算しています。

5G急速展開によるエッジマイクロサイト需要の拡大

台湾は2024年12月時点で20,000基以上の基地局が稼働し、5G加入者数は894万人、モバイル普及率は37%に達しました。通信事業者は超低遅延ゲーミング、産業用IoT、スマートファクトリーワークロードをサポートするため、携帯電話タワーに100~500kWのエッジサイトを併設しています。Far EasTone Telecommunications Co., Ltd.は2026年までの5Gエッジセンターに300億台湾ドル(1億米ドル)の予算を計上し、Taiwan Mobile Co., Ltd.は2025年末までに30のMECノードを計画しています。分散型エッジ容量は台北の系統混雑を緩和し、1.2パーセントポイントの増分成長をもたらします。

EUVリソグラフィ解析を伴う半導体産業のビッグデータワークロード

TSMCの各EUVスキャナーは1日最大5テラバイトのデータを出力し、10ミリ秒未満のレイテンシを持つオンサイト解析クラスターを必要とします。台南のFab 18にはすでにティア4ノードが設置されており、FoxconnとNVIDIAは先端プロセス研究開発を支援するための10,000GPU搭載AIファクトリースーパーコンピューターを建設中です。半導体セクターの需要は新竹、台中、台南に容量を集中させ、市場成長に1.9パーセントポイントを寄与しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設コストと保険料を押し上げる高い地震リスク | -1.4% | 台北、新竹、台中 | 長期(4年以上) |

| 北部ホットスポットにおける系統接続承認の遅延 | -1.1% | 台北、新北市、桃園北部 | 短期(2年以内) |

| 経験豊富なバイリンガルデータセンター運用・保守人材の不足 | -0.7% | 全国(台北・新竹で最も深刻) | 中期(2~4年) |

| 積極的な半導体ファブ拡張に伴う電力制限リスクの深刻化 | -1.3% | 台南、新竹、台中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

建設コストと保険料を押し上げる高い地震リスク

台湾が環太平洋火山帯に位置することから、データセンターには免震プラットフォームと二重給電変電所の設置が求められ、ティア4の建設コストが最大40%増加します。2024年4月3日の地震によりTSMCは9,244万米ドルの損失を被り、巨大地震モデルでは現代版集集地震が発生した場合に120億米ドルの保険損失が生じると予測されています。[3]AIR Worldwide、「台湾地震巨大地震モデル」、air-worldwide.com高リスクゾーンでは年間保険料が保険価値の2%を超え、予測CAGRから1.4パーセントポイントを削減しています。

北部ホットスポットにおける系統接続承認の遅延

台湾電力の変圧器不足と、桃園以北での新規5MW超接続に対する2025年のモラトリアムにより、竣工スケジュールが6~12ヶ月延長されています。Chunghwa Telecom Co., Ltd.とVantage Data Centersは建設を桃園に転換し、2025年~2027年に予定される4基の新規161kV変電所が混雑緩和を目指しています。暫定的なディーゼル発電はCAPEXを増加させ、短期成長から1.1パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設が新興エッジアーキテクチャを支える

半導体ファブや銀行が生産ラインや取引エンジン近傍に5~15MWのエッジノードを必要とするにつれ、中規模施設への関心が高まっています。中規模施設の台湾データセンター市場規模は10.12%のCAGRで拡大する見込みであり、企業がより短い建設サイクルと低い資本集約度を好むことから全体の軌跡を上回ります。大規模キャンパスはAWS台北とGoogle彰化の設置面積を反映し、2025年も57.42%のシェアを維持していますが、台北の系統上限により新規メガワットは桃園や南部パークの10MWモジュールブロックへと向かっています。

中規模サイトはまた、主要拠点から50km以上離れた場所に災害復旧センターを義務付ける台湾金融監督管理委員会の規則からも恩恵を受けており、銀行間でのデュアルサイト戦略を促進しています。対照的に、ハイパースケール自社構築は件数こそ少ないものの、最大の絶対容量追加をもたらし、契約価格で電力を確保します。2MW未満の小規模サイトはコンテンツデリバリーネットワークキャッシュと通信エッジ機能に特化していますが、卸売料金の低下に伴いマージン圧縮に直面しています。

ティアタイプ別:規制上の義務がティア4の普及を促進

ティア4の導入はBFSI復旧時間義務と耐震要件に支えられ、10.32%のCAGRで台湾データセンター市場を上回るペースで成長すると予測されています。ティア3は2025年容量の56.52%で過半数を維持していますが、ハイパースケーラーが独自の冗長性と独自冷却を組み合わせるにつれ、成長ペースは鈍化しています。

ティア1およびティア2サイトは、大規模な改修なしに経済部の1.4 PUE上限を満たすことができないため、改修または廃止が進んでいます。ティア4の建設コストプレミアム30~40%は、規制上のペナルティと評判リスクの回避によって相殺されています。投資家はティア4認証をアセット流動性を高める差別化要因として捉えるようになっており、台北・桃園の初期段階プロジェクトは着工前に容量の80%以上を事前リースしています。

データセンタータイプ別:ハイパースケール自社構築が供給インターフェースを再定義

コロケーションは2025年に44.35%の容量シェアを保持し、ハイパースケール自社構築の追加は10.63%のCAGRで成長し、電力と土地の調達方法を再調整しています。AWS、Microsoft、Googleが海底ケーブル陸揚げサイト隣接地に自社キャンパスを構えるにつれ、コロケーションが占める台湾データセンター市場シェアは縮小すると予想されます。

卸売事前リースモデルが残存するサードパーティ建設を支配しており、Vantage Data Centersの16MW TPE11とKeppel Data Centres Pte. Ltd.の80MWキャンパスは着工前に全量予約済みです。小売コロケーションはクォーターラックの柔軟性を必要とする中小企業に引き続き関連性を持ちますが、GPU対応の液冷キャビネットで差別化する必要があります。再生可能エネルギー証書とマネージドAIサービスをこれらの事前リース契約にバンドルできる事業者は、より高い稼働率とプレミアム価格設定能力を実現しています。

エンドユーザー別:デジタルファースト義務の中でBFSIが成長をリード

ITおよびITESワークフローは2025年も47.61%のシェアを維持していますが、銀行がコアシステムを近代化しリアルタイム不正解析を採用するにつれ、BFSIワークロードは最速の11.51% CAGRを記録する見込みです。国泰金融の200億台湾ドル(6億7,000万米ドル)のデジタルインフラ予算とCTBCのクラウドネイティブ移行がこの転換を裏付けています。

主に半導体ファブからなる製造業の需要は、新竹と台南のキャンパスに併設された高密度クラスターを牽引しています。政府、メディア、テレコムセグメントは着実に拡大していますが、予算サイクルと公共部門資金への依存により相対的なペースは低くなっています。研究機関の増加するコホートも月次条件でGPU容量をリースしており、コロケーションホール全体のテナント構成をさらに多様化しています。

地理的分析

2025年、台北は容量の60.92%を占め、桃園は2031年にかけて10.78%のCAGRが見込まれる最も急成長するゾーンとして台頭しました。台北の支配的な設置面積は、最も密度の高い海底ケーブル陸揚げ局のメッシュと金融取引所への近接性を引き続き活用しています。同市のコロケーション空室率は2024年下半期に16%まで逼迫し、系統承認が遅延する中でも卸売料金は上昇しています。Chief Telecom Inc.やChunghwa Telecom Co., Ltd.など既に土地バンクポジションを保有する事業者は、PUE1.5未満の目標達成と競争力維持のために改修プログラムを加速させています。

桃園は、許可サイクルを最大30%短縮するエアロトロポリス構想とスマートシティ特別地区インセンティブに支えられ、主要なオーバーフローバルブとして台頭しています。Vantage Data Centersの第2フェーズ16MW建設、Keppel Data Centres Pte. Ltd.の80MW合弁事業、および計画中のFoxconn-NVIDIA GPUハブが合わさり、空港回廊を台湾で最も急速に拡大するハイパースケールゾーンへと変貌させています。

台南と高雄が主導する南部・中部地域は、半導体製造ブームとAIファクトリー構想に乗っています。台南の国家クラウドコンピューティングセンターとFoxconnのAIファクトリーは電力需要を高めますが、北部から地震・電力制限リスクを分散させます。PUE1.12のGoogleサイトが立地する彰化は、地域間レイテンシの課題が緩和されれば将来の拡張可能性を秘めた再生可能エネルギーのショーケースとして存在感を維持しています。

競合環境

既存の通信事業者はかつて地域コロケーションメガワットの70%以上を支配していましたが、国際プラットフォームの参入によりシェアが分散しています。Chunghwa Telecom Co., Ltd.はAI対応拡張と海底ケーブルアップグレードに3,236億台湾ドル(10億8,000万米ドル)を充当し、NTT DATA Corporationとのオールフォトニクスネットワーク実証によりキャンパス間レイテンシの低減を図っています。Chief Telecom Inc.のプラグアンドプレイ液冷サイトは3ヶ月以内に70%の稼働率に達し、GPU高密度ラックへの潜在需要の大きさを示しています。

Vantage Data Centers、Keppel Data Centres Pte. Ltd.、Empyrion Digital、Epoch Digital、BDxは卸売事前リース契約、DGX対応認証、1.33未満のPUE目標を通じて差別化を図っています。技術的な焦点は、経済部の再生可能エネルギー10%義務に準拠するため、直接液冷と再生可能エネルギー調達へとシフトしています。2026年~2027年の容量が稼働し卸売価格が軟化すると、規模の小さい国内事業者はパートナーシップを模索するか撤退する可能性があります。

既存事業者と新規参入者は人材、再生可能電力、GPU供給を確保するために緊密な連携を形成しています。Chunghwa Telecom Co., Ltd.の2026年4月のNVIDIAとの協定は液冷デモラボを開設し、台湾の4万人規模のスキルギャップ縮小を支援します。一方、Vantage Data CentersとKeppel Data Centres Pte. Ltd.は高効率スイッチギアを共同調達し建設コストを7~10%削減しています。Chief Telecom Inc.、BDx、Epoch Digitalは2030年までに1TWhのクリーンエネルギーを目標とする2026年再生可能エネルギー調達コンソーシアムに参加しており、規模、持続可能性、認定AI対応能力が市場の勝者を決定することを示しています。

台湾データセンター産業リーダー

Microsoft Corporation

Chief Telecom Inc.

Chunghwa Telecom Co., Ltd.

Google LLC

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:台湾電力はPUE1.3未満を優遇し、非効率な事業者に20%超の割増料金を課す段階的電力料金を導入しました。

- 2025年12月:台湾はデジタル主権強化のため、台南に初の15MW国家クラウドコンピューティングセンターを開設しました。

- 2025年7月:Chief Telecom Inc.は台湾初のプラグアンドプレイ液冷データセンターを開設し、PUE1.5未満を達成しました。

- 2025年5月:Vantage Data Centersは桃園のTPE11の16MW第2フェーズ拡張を発表し、2026年分は全量事前リース済みです。

台湾データセンター市場レポートの調査範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、技術を包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、様々なデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

台湾データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)、ホットスポット(台北、桃園、台湾その他地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未稼働 | |

| 稼働中 | 小売コロケーション | |

| 卸売コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| 台北 |

| 桃園 |

| 台湾その他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未稼働 | ||

| 稼働中 | 小売コロケーション | ||

| 卸売コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | 台北 | ||

| 桃園 | |||

| 台湾その他地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量)とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量のうちリースされた割合を示します。例えば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床面上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000超、または高床スペースが225,001平方フィート超;マッシブデータセンター:ラック数が3,001~9,000、または高床スペースが75,001~225,000平方フィート;大規模データセンター:ラック数が801~3,000、または高床スペースが20,001~75,000平方フィート;中規模データセンター:ラック数が201~800、または高床スペースが5,001~20,000平方フィート;小規模データセンター:ラック数が200以下、または高床スペースが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントは、小売コロケーション、卸売コロケーション、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースされるITロード量に基づいて行われます。小売コロケーションサービスのリース容量は250kW未満;卸売コロケーションサービスのリース容量は251kW~4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場の主要エンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量)とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量のうちリースされた割合を示します。例えば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床面上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列間の開放スペースです。この開放スペースはサーバールームの最適温度(20~25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷気が通路に送り込まれ、ラックの前面から入り込んで温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用において稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2~1.5のデータセンターは高効率とみなされ、PUEが2超のデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源を確保します。データセンター施設にはディーゼル発電機が設置されており、通常、施設内には48時間分のディーゼル燃料が備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から暖気を吸引し、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、あらゆる中断に対して耐障害性を持ち、継続的な運用を確保します。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001~20,000平方フィート、または設置可能なラック数が201~800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000台のデータセンターは大規模データセンターに分類されます。 |

| マッシブデータセンター | 床面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000台のデータセンターはマッシブデータセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| 小売コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| 卸売コロケーション | 容量要件が250kW~4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に利用されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(ネットフリックス、フールー、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されている通信技術に依存します。市場で利用可能な通信技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 国全体に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続でつなぎます。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の排出量の指標です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するため、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム