バングラデシュ データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

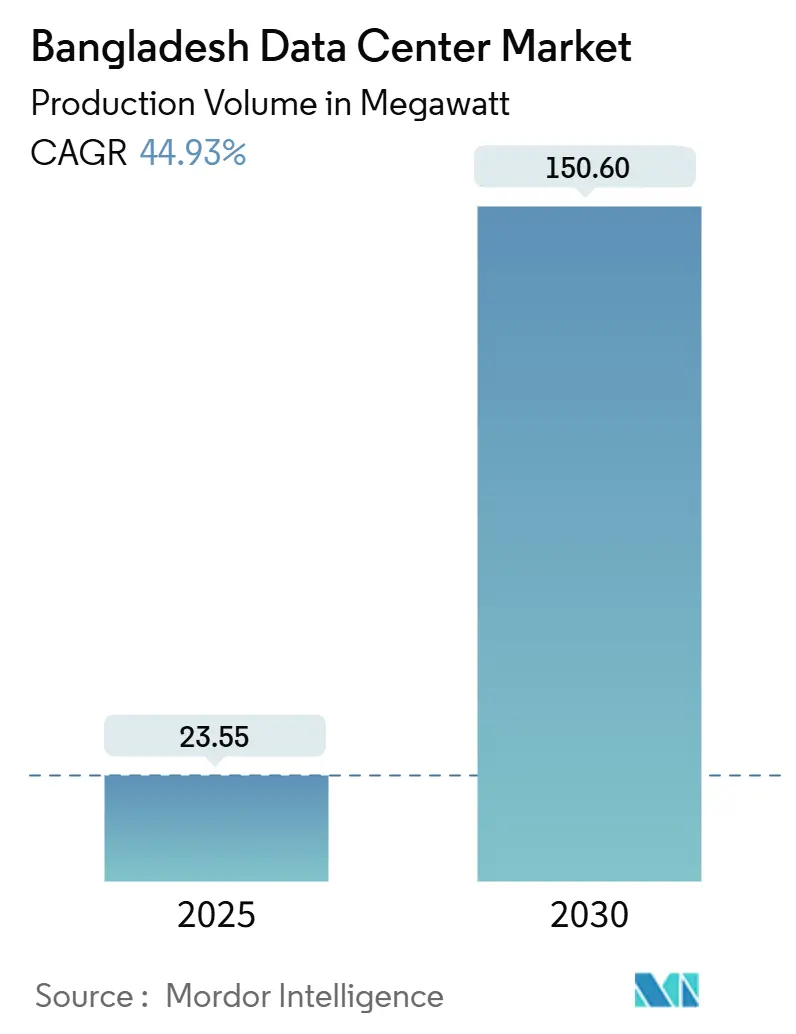

| 市場取引高 (2025) | 23.55 メガワット |

| 市場取引高 (2030) | 150.60 メガワット |

| 成長率 (2025 - 2030) | 44.93% CAGR |

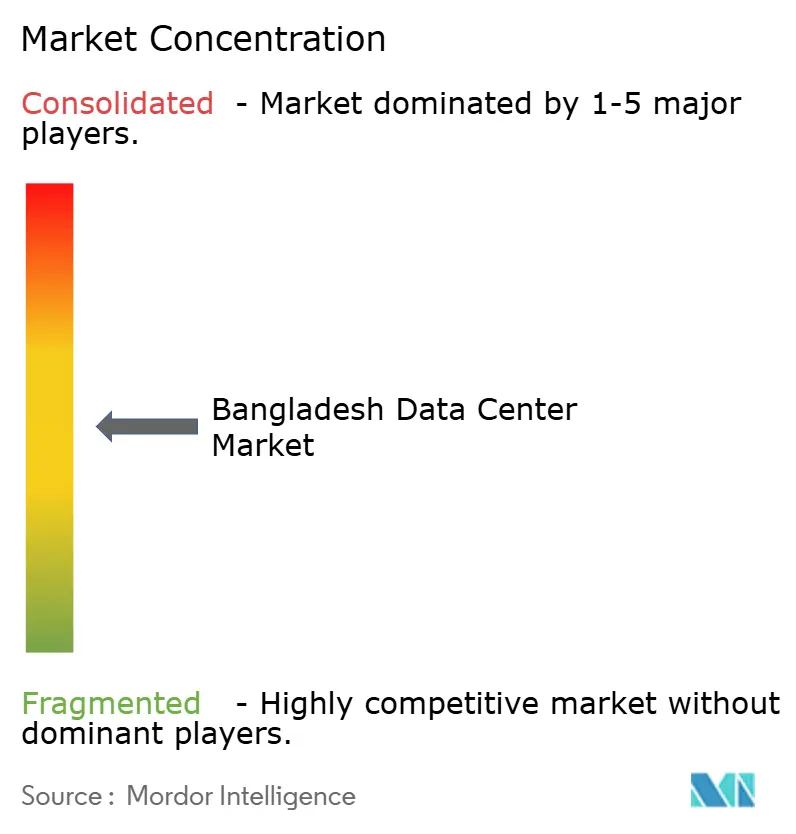

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ データセンター市場分析

バングラデシュ データセンター市場規模は2025年に設置済みITロード23.55 MWに達し、2030年までに150.6 MWに達すると予測されており、CAGR 44.93%に相当します。この見通しは、海底ケーブルのアップグレード、公共部門のデジタル化プロジェクト、クラウドローカライゼーション義務によって推進されており、これらが総合的に同国を地域の相互接続ノードとして位置づけています。大規模な新規キャパシティはダッカ周辺に集積しており、一方で地方都市は5G、電子商取引、フィンテックのワークロードのレイテンシを低減するエッジロケーションとして加速しています。ローカルゾーンおよびエッジ展開を準備しているグローバルクラウドプラットフォームは、バングラデシュを南アジアと東南アジアの論理的な橋渡し役と見なしており、その参入は持続的なハイパースケール需要を示しています。同時に、電力網の不安定性と高い電力料金により、事業者は高度な電力管理スキームを導入し、次の競争上の差別化要因として再生可能エネルギー購入契約の締結を求めるロビー活動を行うことを余儀なくされています。戦略的投資家は現在、準拠したティアIIIおよびティアIVキャパシティを、公共部門のデジタルヘルスから民間部門のOTTストリーミングに至るあらゆるものの前提インフラとして扱っています。

主要レポートのポイント

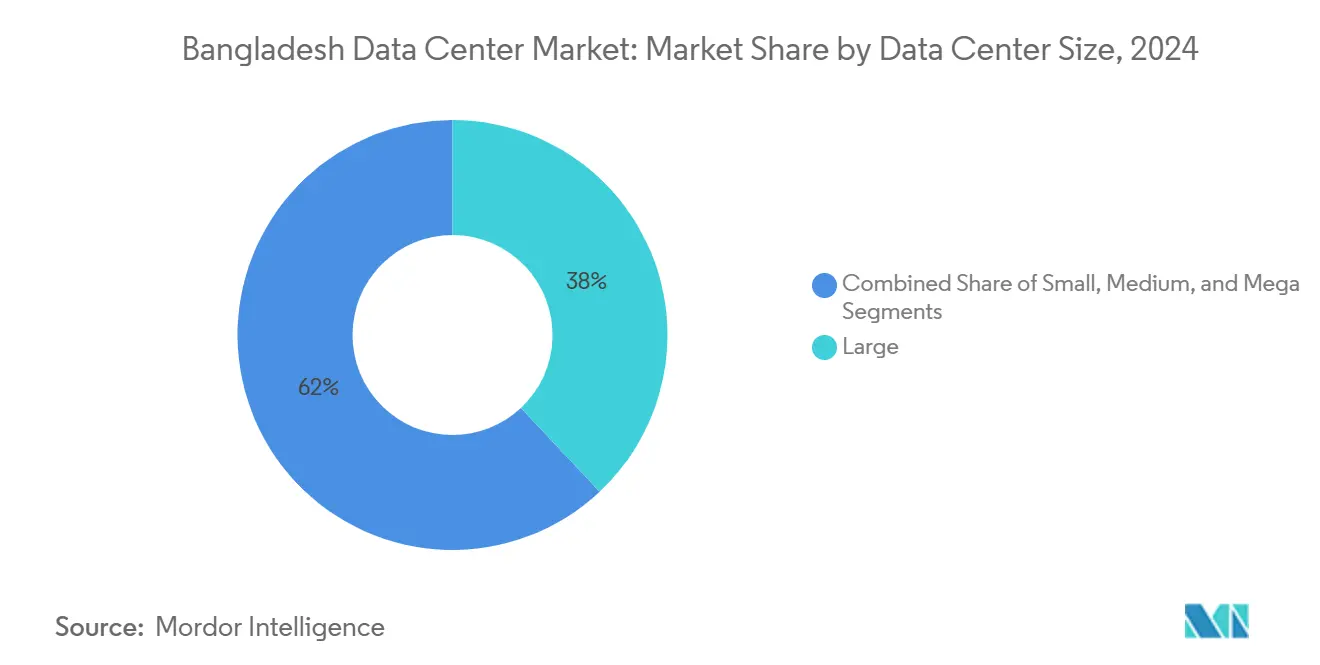

- データセンター規模別では、大規模施設が2024年のバングラデシュ データセンター市場シェアの38%を占め、メガスケールカテゴリは2030年までCAGR 18.30%で拡大する見込みです。

- ティア標準別では、ティアIIIが2024年のバングラデシュ データセンター市場規模の56%を占め、ティアIVは2030年までCAGR 16.40%で進展しています。

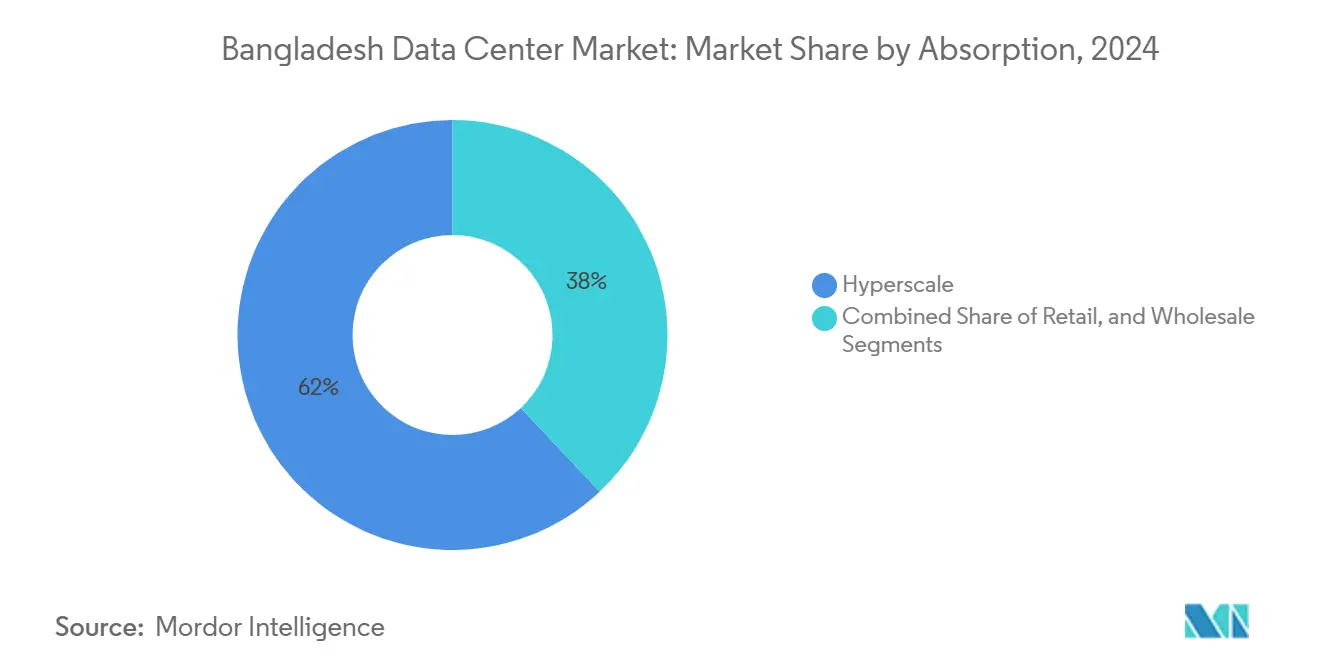

- 吸収率別では、ハイパースケールコロケーションが2024年のバングラデシュ データセンター市場シェアの62%を占め、クラウドサービスプロバイダーの利用率は2030年までCAGR 17.80%で成長しています。

- ホットスポット別では、ダッカが2024年のバングラデシュ データセンター市場シェアの49.00%を占め、シレットおよびその他の都市の利用率は2030年までCAGR 18.70%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

バングラデシュ データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルデータの急増と5Gの展開 | +12.50% | 全国規模、ダッカとチッタゴンでの早期成果 | 中期(2〜4年) |

| スマートバングラデシュ2041デジタルアジェンダ | +10.80% | 全国規模、ダッカ中心部から第2層都市へ拡大 | 長期(4年以上) |

| 電子商取引、フィンテックおよびOTTトラフィックのローカライゼーション | +8.70% | ダッカ中心部、チッタゴンおよびクルナへの波及 | 短期(2年以内) |

| グローバルクラウドプラットフォームの参入 | +7.20% | ダッカ優先、選択的な第2層都市への拡大 | 中期(2〜4年) |

| SEA-ME-WE 6およびIAXケーブルのデュアル着陸 | +3.80% | 全国規模、ダッカとコックスバザールでの主要な恩恵 | 短期(2年以内) |

| 規制当局によるデータ主権の推進 | +2.30% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータの急増と5Gの展開

通信サブスクリプションは現在1億9,000万件を超えていますが、5G対応デバイスはごく一部に過ぎず、ネットワーク事業者は完全な消費者普及の前にエッジノードを高密度化する必要があります。Grameenphoneの2024年のスーパーコアデータセンター開設は、ローカルトラフィック終端に向けた重要な一歩であり、レイテンシを10ミリ秒以下に抑えるのに役立ちます。[1]Grameenphone、「スーパーコアデータセンター開設」、telecomtalk.info農村部接続改善プロジェクトはさらに64の地区にわたってファイバーバックホールを拡張し、ダッカのハイパースケールフットプリントを補完するマイクロエッジサイトへの需要を開拓しています。

スマートバングラデシュ2041デジタルアジェンダ

5,400以上のユニオンデジタルセンターがすでに150以上の公共・民間デジタルサービスを提供しており、市民の取引時間を85%、年間コストを63%削減しています。今後の国家ブロックチェーン戦略では地理的に分散した台帳ノードが必要とされ、各省庁はティアIII施設にラックスペースを確保するよう促されています。電子政府ワークロード向けのデジタルガバナンスインフラに充当される750万米ドルのスタートアップ基金により、国内コロケーションが電子政府ワークロードのデフォルトの選択肢となっています。

SEA-ME-WE 6およびIAXケーブルのデュアル着陸によるレイテンシの改善

バングラデシュ海底ケーブル会社はSEA-ME-WE 6プロジェクトに8,000万米ドルを投資し、ダッカとコックスバザールのゲートウェイに直接供給される7,200 Gbpsのキャパシティを追加しました。往復時間の短縮により、シンガポール〜ダッカ間のトラフィックから30ミリ秒を削減できる可能性があり、これは高頻度取引やリアルタイムゲームプラットフォームにとって重要な閾値です。

規制当局によるデータ主権の推進

個人データ保護法は個人識別可能データを「重要」に分類し、当該データを国内に保管することを義務付けています。規制当局は、他のカテゴリについては国内の一次ノードにマッピングされる場合に限り、海外へのミラーリングを許可しています。[2]バングラデシュ政府、「国家ブロックチェーン戦略」、bcc.portal.gov.bdこのフレームワークにより、認証済みの国内キャパシティへの長期的な需要が固定されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力網の不安定性と高い電力料金 | -8.20% | 全国規模、工業地帯で深刻 | 短期(2年以内) |

| 国内ティアIII/IV人材の不足 | -4.50% | 全国規模、技術職に集中 | 中期(2〜4年) |

| 再生可能エネルギー購入契約の不足 | -2.80% | 全国規模 | 長期(4年以上) |

| 資金調達における政治リスクプレミアム | -1.70% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力網の不安定性と高い電力料金

設置容量は28 GWを超えていますが、配電損失により最終利用者に届くのは12〜13 GWに過ぎません。そのため事業者はディーゼルバックアップを過剰に設置しており、世界的な燃料価格の急騰時には運営費が最大60%増加します。[3]エネルギー経済・財務分析研究所、「バングラデシュ電力開発委員会の改革」、ieefa.orgデータセンターのCFOは現在、メーター後方の太陽光発電の取り決めを求めて再生可能エネルギー開発業者に接触していますが、政策上の障壁がユーティリティ規模の購入契約を遅らせています。

ティアIII/IV運用における国内人材の不足

アップタイム認定施設には同時保守性プロトコルの専門家が必要ですが、国内のカリキュラムにはデータセンター固有のモジュールが含まれていないことが多いです。事業者はシンガポールやインドから25〜30%の賃金プレミアムを支払って専門知識を輸入することが多くあります。業界団体は、電気工学と施設管理を融合したモジュール式コースを追加するよう大学にロビー活動を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガスケール施設が統合を牽引

メガスケールカテゴリは2030年までCAGR 18.30%を達成する軌道にあり、他のすべての規模を上回っています。同国の国家データセンターはスケールメリットの典型例であり、ティアIVの冗長性で運用され、複数の省庁と海外クライアントの双方にサービスを提供しています。Gennext Technologiesはメグナクラウドコンプレックスに5年間で5億米ドルを充当しており、投資家がバングラデシュを輸出志向のデジタルハブとして構想していることを裏付けています。大規模施設はBFSIおよび通信テナントに適した統合サービスポートフォリオにより、バングラデシュ データセンター市場シェアの38%を引き続き占めています。中規模施設は地域の政府ワークロードに対応し、小規模施設はローカルの災害復旧ノードとして引き続き重要な役割を果たしています。

メガスケール建設への需要は、導入予定のSEA-ME-WE 6キャパシティと相まって、バングラデシュをインドから東南アジアへのコンテンツ通過の魅力的なゲートウェイとしています。このトラフィックに対応するため、事業者は100 kWラックと液体冷却ループをホストできるパワーシェルを設計しています。この設計思想により、バングラデシュ データセンター市場規模は、GPUベースの推論クラスターや高密度ビデオトランスコーディングなどのワークストリームに向けて準備が整っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ティア標準別:ティアIIIの優位性が信頼性ニーズを反映

ティアIIIサイトは99.982%の稼働時間に対する主流の企業ニーズを満たしており、2024年のバングラデシュ データセンター市場シェアの56%を占めました。アップタイムインスティテュートの認定は、特に5Gコアとモバイルエッジコンピューティングを展開する通信事業者の間で、提案依頼書のチェックリストに頻繁に組み込まれています。銀行規制当局も同様に、決済スイッチインフラに対して同時保守性を期待しています。

ティアIVの建設はCAGR 16.40%で成長しています。これは、一部の銀行や政府機関が99.995%の可用性を約束する耐障害性アーキテクチャを求めているためです。国家データセンターのティアIVステータスは公的なベンチマークを設定しています。CoLoCity Limitedなどのコロケーションプロバイダーは、プレミアムテナントを獲得するためにデュアルバス電源と区画化された消火設備を売り込んでいます。ティアIおよびティアII施設は、厳格な冗長性よりもコスト感度が優先される地方都市に残存しています。

吸収率別:ハイパースケールコロケーションが利用率をリード

ハイパースケールテナントは2024年に稼働キャパシティの62%を占有しました。彼らの存在はバングラデシュ データセンター市場規模を支えています。なぜなら、彼らは10年契約でマルチメガワットのホールを契約するからです。その見返りとして、彼らは海底ケーブルおよびBDIXへの低レイテンシ接続と、GPU高密度ゾーンの拡張条項を要求します。クラウドサービスプロバイダーの利用率は、MicrosoftとAmazonが規制対象ワークロードを国内に保持するローカルゾーンを展開するにつれて、CAGR 17.80%で上昇しています。

リテールコロケーションは、運営費ベースのモデルを好みながらも海外でホストする場合にデータ主権規則を遵守できないSMEにとって引き続き重要です。ホールセールコロケーションは、ケージレベルの分離を必要とするフィンテックおよびOTT企業に魅力的です。未利用キャパシティは需要に先行して意図的に構築されており、事業者は即時のラック提供を可能にしています。これは、グローバルクラウドテナントが急速な地域拡大を実行する際の差別化要因となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:BFSI部門がプレミアムインフラを牽引

銀行、保険会社、マイクロファイナンスプロバイダーがバングラデシュ データセンター産業のプレミアム端を支えています。IFIC銀行の集中型セキュリティプログラムは、ダッカのティアIIIサイトに移行した後、手動ログレビューを1日3時間削減しました。クラウドネイティブスタートアップも積極的に拡大しており、地元のフィンテックおよび電子商取引セクターへの資本流入を反映しています。

通信事業者は、5Gスライスおよびモノのインターネットテレメトリのレイテンシを削減する競争資産としてエッジノードを位置づけています。彼らの内部ワークロードは、老朽化したオンプレミス施設から、複数の海底ケーブルシステムへのクロスコネクトを提供する専用コロケーションホールへと移行しています。製造部門の採用はまだ初期段階ですが、衣料品工場における自動化パイロットは、国内でホストされるプライベートクラウドフットプリントへの将来的な需要を示唆しています。

地理的分析

ダッカは、キャリアニュートラルなミートミールーム、首都の金融地区への近接性、認定された電気・機械エンジニアの人材プールの強みにより、バングラデシュ データセンター市場シェアの49%を維持しています。近郊のカリアコイルにある国家データセンターは、電子政府ワークロードから海外顧客の災害復旧ノードまであらゆるものを収容するティアIVキャパシティを追加しています。

チッタゴンは、その港が海上物流を結びつけ、その立地が沿岸の海底ケーブル着陸への直接アクセスを提供するため、代替ハブとして台頭しています。不動産コストが低いため、ここでは連続した土地区画が実現可能であり、事業者は50 MWを超えてスケールできるキャンパスを計画しています。クルナは農業サプライチェーンのデジタル化プログラムを活用し、地域のフルフィルメントセンターを求める電子商取引プラットフォームを引き付けています。

シレットおよびその他の都市は2030年までCAGR 18.70%で最も急速な成長を記録しています。農村部接続改善などの政府イニシアチブがすべての地区にファイバーバックホールを普及させ、エッジノードの展開を経済的に実現可能にしています。これらの分散型施設は、ダッカの地震帯と政治的集中を超えた地理的多様性を提供することで、国家の災害復旧態勢を改善しています。

競争環境

Dhaka ColoやXeonBDなどの地元の既存事業者は、規制の迷路を理解し、許認可を加速する関係を培っているため、引き続き影響力を持っています。CoLoCity LimitedやBDPEERなどの新規参入者は、ネットワーク密度と自動化で差別化しています。海外投資家は専門的な設計の専門知識とより大きなバランスシートをもたらします。Gennext Technologiesのメグナクラウドへの5億米ドルのコミットメントは、これまでで最大の海外からの誓約であり、バングラデシュがサブリージョナルのトラフィック交換ポイントとしての軌道に対する信頼を示しています。

クライアントがティアIIIの冗長性とPUE 1.5以下を差別化要因ではなく基本的な期待として見るようになるにつれて、競争の激しさが増しています。そのため事業者は、電力コストを削減し、進化するサステナビリティスコアカードを満たすために、間接蒸発冷却とリチウムイオンバッテリーストリングを試験的に導入しています。BDxデータセンターのNVIDIA DGX-Readyプログラムの下での認定は、AI固有の準備状況がサイト選定にどのように影響するかを示しています。

小規模企業が厳格なティア標準の下で連続したキャパシティフェーズに資金を調達するのに苦労しているため、統合が進む可能性があります。10 MW未満のポートフォリオを持つ企業は、データ主権規則に準拠した迅速な足がかりを確立しようとするアジア全域のプラットフォームにとっての買収対象となっています。

バングラデシュ データセンター産業リーダー

Dhaka Colo

XeonBD

Coloasia Ltd (Global Fair Communications)

Nusratech Pte Ltd. (Gotipath)

Felicity IDC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:バングラデシュは個人データ保護法に基づくデータ分類フレームワークを発行し、個人識別可能情報の国内保管を義務付け、新たなコロケーション需要を喚起しました。

- 2025年4月:BDxデータセンターがNVIDIA DGX-Ready認定を取得し、バングラデシュが企業向けAIトレーニングクラスターをホストする態勢を整えました。

- 2025年3月:StarLinkがNGSOガイドラインに基づくローカルゲートウェイの規制認可を受け、衛星バックホールの選択肢が拡大しました。

- 2025年3月:メグナクラウドがバングラデシュ初の専用クラウドデータセンターのフェーズ1を稼働させ、5年間で5億米ドルの支援を受けています。

バングラデシュ データセンター市場レポートの範囲

バングラデシュ データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、メガ、マッシブ)、ティア標準(ティアIおよびII、ティアIII、ティアIV)、吸収率(未利用、利用済み(コロケーションタイプ(ハイパースケール、リテール、ホールセール)、エンドユーザー(BFSI、クラウドサービスプロバイダー、電子商取引、政府、製造、メディアおよびエンターテインメント、通信、その他のエンドユーザー))、ホットスポット(ダッカ、チッタゴン、バングラデシュのその他の地域))によってセグメント化されています。市場予測は容量(MW)の観点から提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| 電子商取引 | ||

| 政府 | ||

| 製造 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| ダッカ |

| チッタゴン |

| バングラデシュのその他の地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| 電子商取引 | |||

| 政府 | |||

| 製造 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ダッカ | ||

| チッタゴン | |||

| バングラデシュのその他の地域 | |||

レポートで回答される主要な質問

2030年までのバングラデシュ データセンターのITロードキャパシティの予測値は?

設置済みキャパシティは2030年までに150.6 MWに達すると予測されており、CAGR 44.93%を反映しています。

現在キャパシティ吸収を支配しているセグメントはどれですか?

ハイパースケールコロケーションが利用済みキャパシティの62%を占めており、グローバルクラウド参入者によって牽引されています。

個人データ保護法はインフラ需要にどのような影響を与えますか?

個人識別可能データの国内保管を義務付けており、国内コロケーション要件を固定し、キャパシティ成長を加速させています。

電力料金が事業者にとって重要な問題である理由は何ですか?

配電損失と輸入燃料への依存が電力料金を引き上げ、ディーゼルバックアップによる回復力のための運営費に最大60%を追加しています。

ダッカ以外で最も高い成長ポテンシャルを持つ都市はどこですか?

シレットおよびその他の第2層都市は、全国的な5Gカバレッジとともにエッジノードが展開されるにつれて、CAGR 18.70%で拡大しています。

最終更新日: