ベトナム データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

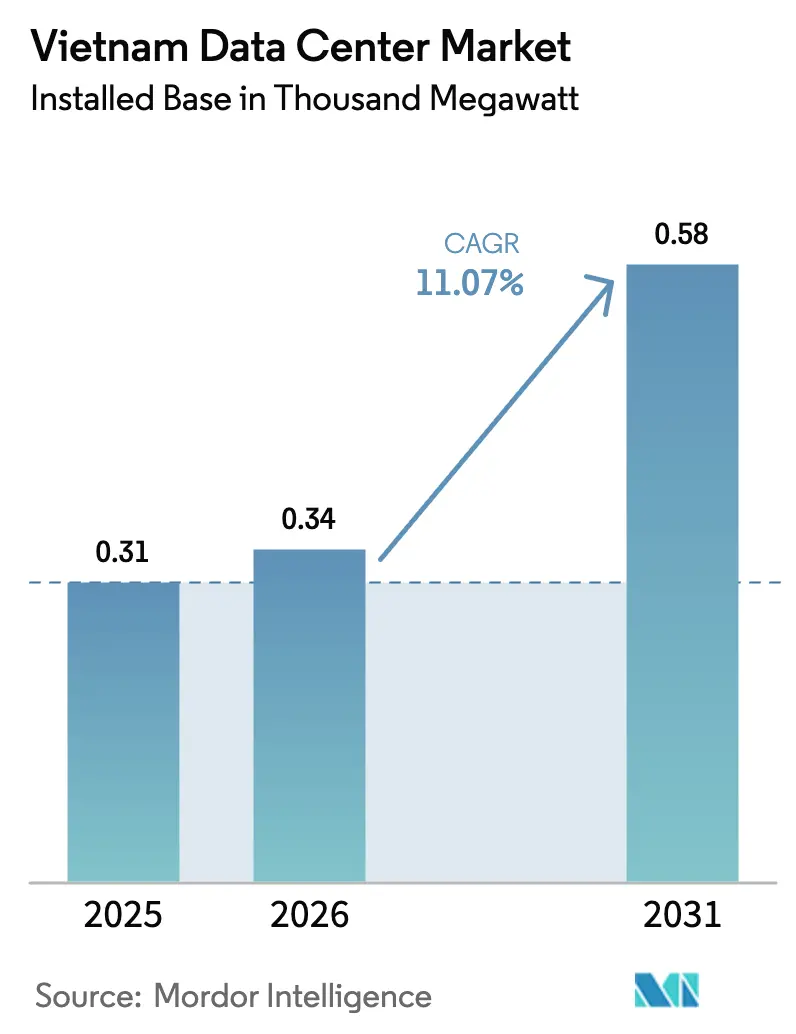

| 基準年の市場規模 (2025) | 0.31 千メガワット |

| 市場取引高 (2026) | 0.34 千メガワット |

| 市場取引高 (2031) | 0.58 千メガワット |

| 成長率 (2026 - 2031) | 11.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム データセンター市場分析

ベトナム データセンター市場の設置ベースにおける市場規模は、2025年に0.31千メガワットと評価され、2026年の0.34千メガワットから2031年には0.58千メガワットに達すると推定されており、予測期間(2026年~2031年)のCAGRは11.07%です。企業によるデジタルトランスフォーメーション支出の拡大、データローカライゼーション義務、外国資本規制の撤廃が、ハノイおよびホーチミン市における施設建設を加速させています。再生可能エネルギーの電力購入契約が電力料金の変動リスクを相殺し始めており、モジュール式プレハブ設計が建設サイクルを短縮し、資本集約度を抑制しています。AIおよび5Gトラフィックの増加により平均ラック密度が20kWを超え、事業者は液体冷却およびティア4電力冗長性へと移行しつつあります。

主要レポートのポイント

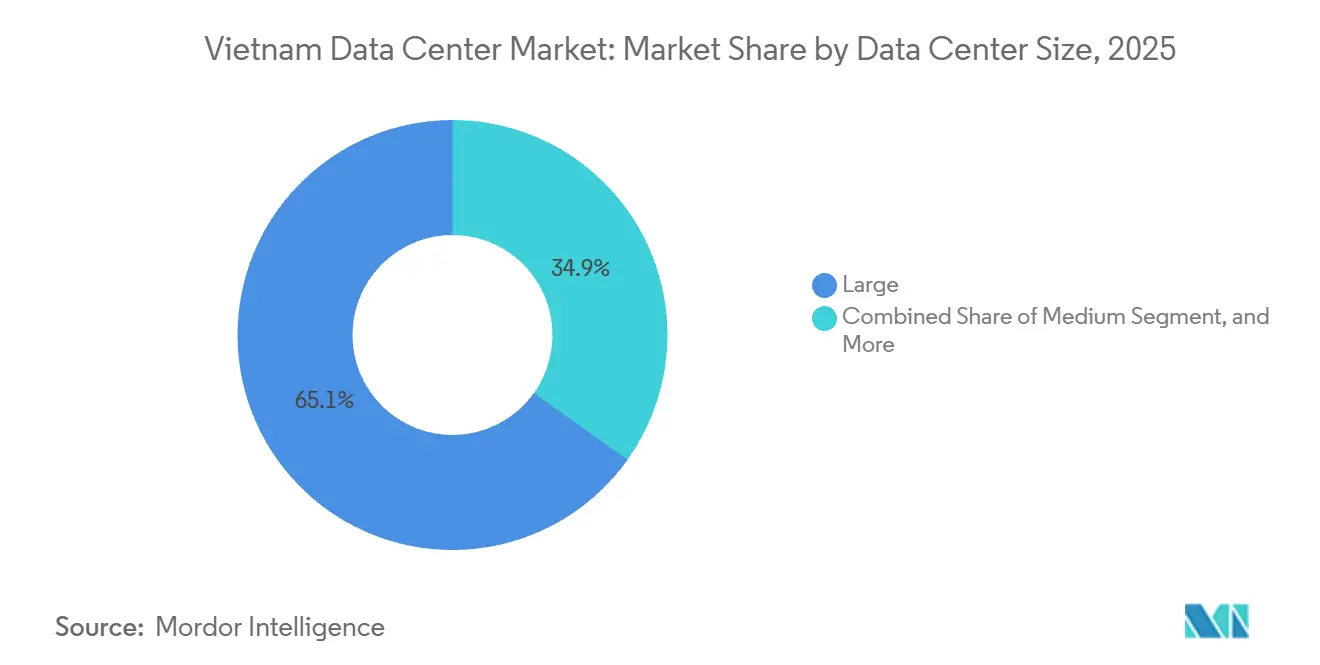

- データセンター規模別では、大規模施設が2025年のベトナム データセンター市場シェアの65.14%を占めてリードしており、中規模施設は2031年にかけて12.32%のCAGRで拡大する見込みです。

- ティアタイプ別では、ティア3が2025年のベトナム データセンター市場の78.15%を占め、ティア4は2031年にかけて12.43%のCAGRで成長しています。

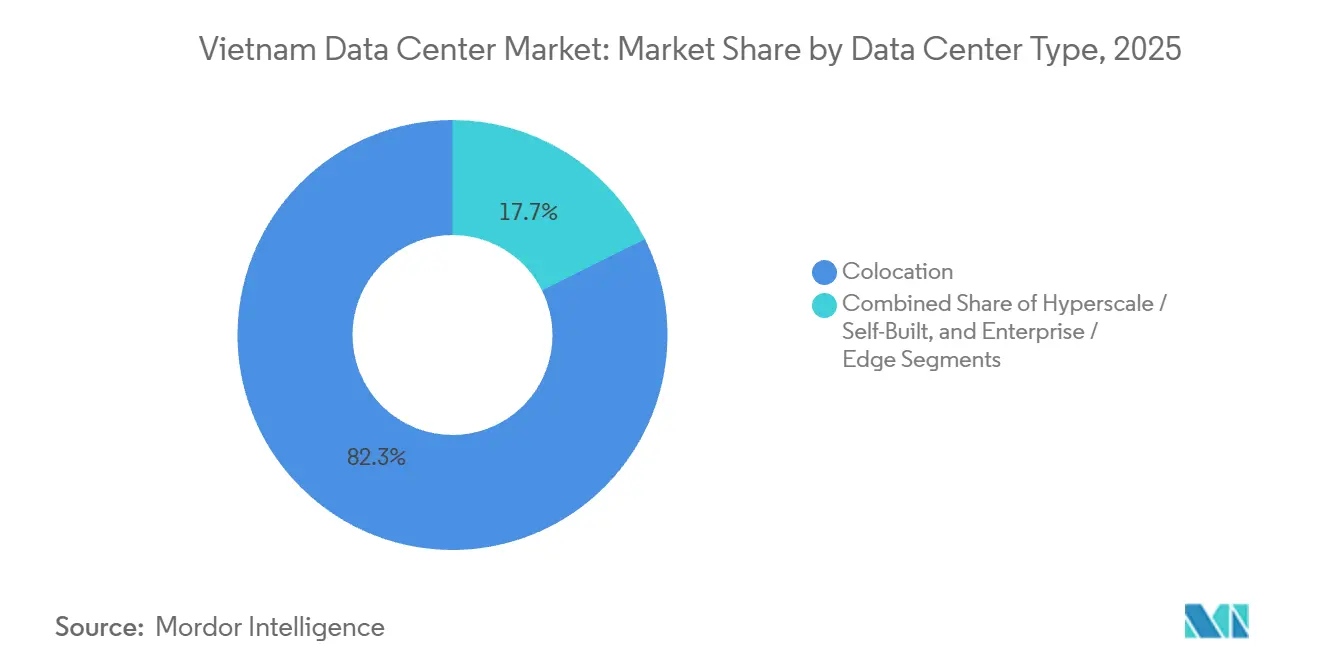

- データセンタータイプ別では、コロケーションが2025年のベトナム データセンター市場の82.35%を占めましたが、ハイパースケール自社構築サイトは2031年にかけて12.62%のCAGRを記録すると予測されています。

- エンドユーザー別では、ITおよびITESセグメントが2025年のベトナム データセンター市場の55.26%を占め、BFSIは2031年にかけて最高の予測CAGRである13.59%を記録しています。

- ホットスポット別では、ホーチミン市が2025年の設置容量の46.29%を占め、ハノイは2026年~2031年にかけて12.58%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政令53/2022に基づくデータローカライゼーション義務 | +2.8% | 全国規模、ハノイおよびホーチミン市を中心 | 中期(2〜4年) |

| 外国資本規制撤廃によるハイパースケール外国直接投資の誘致 | +2.5% | ホーチミン市およびビンズオン省 | 短期(2年以内) |

| 5G急速展開とモバイルデータ成長 | +1.9% | 全国の都市中心部 | 中期(2〜4年) |

| AI主導の高密度ワークロードの増加 | +1.6% | ホーチミン市、ハノイ、ダナン | 長期(4年以上) |

| Eコマース拡大とクラウドサービス採用 | +1.2% | 全国規模、第一線都市で最高 | 短期(2年以内) |

| 再生可能エネルギー電力購入契約によるグリーン電力の解放 | +0.7% | 風力・太陽光クラスターを持つ沿岸省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政令53/2022に基づくデータローカライゼーション義務

政令53/2022は、外国クラウドプロバイダーにベトナムユーザーのデータを国内サーバーに保存することを義務付けており、AWSおよびマイクロソフトが国内アベイラビリティゾーンを開設するコミットメントを促しています。[1]情報通信省、「データローカライゼーションに関する政令53/2022」、mic.gov.vn情報セキュリティ局による年次監査がコンプライアンスを強化しており、不遵守はVND5,000万〜1億の罰金を超えるサービス停止リスクをもたらします。ハイパースケーラーは自社構築計画が成熟する間、ホールセールスイートを賃借しており、かつてシンガポールや香港に依存していたクロスボーダーの災害復旧アーキテクチャが分断されています。

外国資本規制撤廃によるハイパースケール外国直接投資の誘致

2024年7月のベトナムにおける外国資本50%上限の廃止により、ハイパースケール事業者は土地、電力契約、ネットワークゲートウェイを直接保有できるようになりました。[2]米国・ASEAN経済評議会、「ベトナム通信投資環境レポート」、usasean.orgEquinixのビンズオンにおける1億5,000万米ドルのグリーンフィールド投資と、Digital Realtyが検討中の50MWハノイキャンパスが資本流入を象徴しています。卸電力市場への直接参加により、10年間で総所有コストが12%〜18%削減されます。

5G急速展開とモバイルデータ成長

VNPT、Viettel、MobiFoneは2025年末までに25,000基以上の5G基地局を設置し、都市部の95%をカバーし、スマートフォンユーザーの月平均データ消費量を18GBに引き上げました。[3]Viettel Group、「5Gネットワーク拡張」、vietteltelecom.vn動画ストリーミングおよびリアルタイムゲームのワークロードが、タワーおよびメトロ集約サイトにおけるマイクロデータセンターへの需要を牽引しており、この傾向はViettelが2027年までに200のエッジ施設を展開する計画によって裏付けられています。情報通信省は、事業者が2027年までに都市人口の99%をカバーすることを義務付けており、スモールセルの高密度化と光ファイバーバックホールのアップグレードを加速させています。100〜500kWのエッジノードは、拡張現実小売および自動運転車のパイロットが試験から商業展開に移行するにつれ、2031年までに全国で約60MWの増分ITロードを追加すると予測されています。

AI主導の高密度ワークロードの増加

FPTのベトナム語大規模言語モデルのトレーニングおよびVNG CloudのGPUクラスターは、20kWを超えるラック密度を必要とします。NVIDIA A100およびH100シリコンに対する輸出規制により、事業者はA800、H800、またはAMD MI250チップへの転換を余儀なくされ、リードタイムが26週間に延長され、ユニットコストが35%上昇しています。そのため、リアドア熱交換器を用いた液体冷却パイロットが支持を集め、PUEを1.3未満に抑えています。初期テストでは、ダイレクトトゥチップ冷却プレートが水使用量を30%削減し、ハノイの渇水期規制への準拠を容易にしています。事業者は、これらの改修により配電盤のフットプリントを拡大することなく、ホールあたり4MWの追加使用可能ITロードを解放できると試算しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力供給の不安定性と電力網の混雑 | -1.8% | ハノイ、ホーチミン市、および隣接する工業地帯 | 短期(2年以内) |

| 先進GPU向け米国輸出規制 | -1.3% | ホーチミン市およびハノイ | 中期(2〜4年) |

| 海底ケーブルの冗長性の限界 | -0.9% | 沿岸の陸揚げポイント、全国的な波及効果 | 中期(2〜4年) |

| 液体冷却規制の未整備 | -0.6% | 全国の新規建設 | 短期(2年以内) |

| 第一線都市以外での熟練労働力不足 | -0.5% | ダナン、カントー、ハイフォン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力供給の不安定性と電力網の混雑

2025年7月のピーク需要は72,000MWに達し、設置容量76,000MWに対して予備率が極めて薄い状況です。2025年8月の合計18時間の停電により、ディーゼル発電機への依存が強まり、運営コストに1kWhあたり0.08米ドルが追加されました。電力開発計画VIIIに基づくLNGおよび洋上風力プロジェクトは、許認可の遅延により依然として妨げられています。EVNは現在、新規データセンター申請者に対して1基あたり800万〜1,200万米ドルの費用がかかる110kV変電所の自己資金調達を求めており、これが回収期間を7年超に押し上げる障壁となっています。事業者は屋上太陽光とリチウムイオン電池を組み合わせた仮想発電所契約のパイロットも実施していますが、これらのハイブリッドシステムは数時間にわたる停電時に重要負荷の5%未満しかカバーできません。

先進GPU向け米国輸出規制

2023年10月に課されたパフォーマンス閾値により、NVIDIAの高性能アクセラレーターには輸出者ライセンスが必要となり、調達期間が8週間から26週間に延長され、二層構造のAIインフラ市場が生まれています。A800またはAMD代替品に依存する国内事業者は、海外クラスターから推論をルーティングできるハイパースケーラーに後れを取り、政令53/2022が求めるローカライゼーションの恩恵が損なわれています。A100 80GBカードのスポット価格は2025年に25,000米ドルに上昇し、2023年の15,000米ドルから増加しており、プライベートGPUファームの投資収益率計算を圧迫しています。その結果、FPTとVNGは計画していた生成AIサービスの開始を2四半期延期し、関連収益を2026年後半に先送りしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設が牽引力を獲得

5〜20MWと定義される中規模施設は、2031年にかけて12.32%のCAGRで拡大し、ベトナム データセンター市場を上回る成長が見込まれています。プレハブ電力モジュールと冷却スキッドにより建設期間が12ヶ月未満に短縮され、段階的な容量拡張が需要の急増に対応できます。大規模サイトは2025年のベトナム データセンター市場シェアの65.14%を維持し、10MW以上のハイパースケールリースに対応しています。融資機関は中規模フォーマットを好意的に評価しており、建設期間が短いことで建設中の金利負担が軽減され、収益認識が早まり、プロジェクトファイナンス指標が改善されます。多くの事業者は現在、これらの建設にリモートハンズサービスを組み合わせ、オンサイトITスタッフを持たない地域企業に対応しています。

ダナンやカントーなどの地方都市では、土地価格がホーチミン市より40%〜50%低く、FPT Telecomの3サイト展開がコロケーション料金を20%削減しています。液体冷却技術の進歩により熱帯地域でも20kWラックが可能となり、PUEを1.3未満に抑え、モジュール式10MWホールが電力網のボトルネックに対するコスト効率の高いヘッジとなっています。地方自治体もデジタルインフラプロジェクトに対して接続道路費用を免除し、初期設備投資をさらに3%〜4%削減しています。地元大学が事業者と連携して人材パイプラインを構築し、第一線都市以外でのエンジニア不足への懸念を緩和しています。

ティアタイプ別:ティア4の採用が加速

ティア3は2025年に78.15%の容量シェアで支配的でしたが、BFSIおよびEコマースのワークロードが99.995%の稼働時間を要求するため、ティア4施設は2031年にかけて12.43%のCAGRで成長する見込みです。ベトナム国家銀行通達35/2020は、コアバンキングに対して同時保守可能性を義務付けており、Vietcombankなどの銀行がティア4コロケーションへ移行し、年間ダウンタイムを26分未満に削減しています。グローバル決済ネットワークからのサイバーレジリエンス基準の向上が、事業者にデュアルアベイラビリティゾーンアーキテクチャの導入をさらに促しています。その結果、キャンパス設計では18ヶ月以内に稼働可能な第2のティア4ホール用のシェルスペースを確保することが増えています。

ティア4は30%〜40%の資本プレミアムを要しますが、ハノイおよびホーチミン市の金融街への近接性がその投資を正当化します。保険・証券ブローカーも財務省の復旧目標を満たす必要があり、復旧時間4時間未満で、デュアルグリッドフィードを持つ2N+1施設にワークロードを誘導しています。自動化が追加コストの一部を相殺しており、AI駆動のビルディングマネジメントシステムが年間エネルギーコストを約5%削減しています。事業者はまた、停電ペナルティリスクを共有する可用性ベースのサービスレベル契約を構築しており、価格に敏感な顧客にとってティア4契約をより受け入れやすくしています。

データセンタータイプ別:ハイパースケール自社構築が勢いを増す

コロケーションは2025年のベトナム データセンター市場の82.35%を占めましたが、ハイパースケール自社構築は12.62%のCAGRで成長すると予測されています。AWSの3棟60MWホーチミン市キャンパスとマイクロソフトが計画するハノイサイトが、ソブリン容量への転換を象徴しています。2024年7月の外国資本規制撤廃により、これらの企業は土地を直接購入して担保として差し入れることができ、低コストの外貨建て債務を調達できるようになりました。ハイパースケーラーはまた、オンプレミスのインターネットエクスチェンジを運営することでクロスコネクト費用を回避し、年間数百万米ドルのネットワーク費用を節約しています。

自社構築により、クラウドプラットフォームは20kW超のラック向けに冷却を最適化し、電力料金を15%〜20%削減する直接再生可能エネルギー電力購入契約を交渉できます。コロケーション事業者は、卸売価格が軟化する中でマージンを守るため、インターコネクションファブリックとマネージドセキュリティオーバーレイで対応しています。一部の事業者は「建設後転換」モデルを導入し、ハイパースケーラーに5年間のリース後にホールを直接購入するオプションを提供しています。エッジでは、通信タワーの地主が250kW未満のマイクロモジュールを試験運用し、光ファイバー資産とのバックホールシナジーを期待しています。

エンドユーザー別:BFSIが成長軌道をリード

BFSIのワークロードはエンドユーザーの中で最速となる13.59%のCAGRで拡大する見込みであり、NAPASレールでのリアルタイム決済とクラウドベースのコアバンキング刷新が牽引しています。ITおよびITESは2025年の設置容量の55.26%を依然として占めていますが、アウトソーシング企業が非重要ワークロードをパブリッククラウドに移行するにつれて成長が鈍化しています。後払い購入およびデジタルウォレットサービスを提供する新興フィンテック企業がトランザクションのピークを増幅させ、ティア4需要をさらに拡大しています。組み込み型ファイナンスAPIも低遅延データ交換ハブを必要とし、セクターのコロケーションへの需要を強化しています。

Techcombankの8,000万米ドルのハイブリッドクラウド移行は、100ミリ秒未満のモバイルバンキング遅延を達成するためのティア4コロケーションへのセクターの傾向を示しています。一方、Eコマース大手はリアルタイムの在庫とチェックアウトフローを維持するためにエッジノードの展開を推進しており、政府機関は2028年までに20MWの増分ソブリン負荷を目標とするデジタルトランスフォーメーションプログラムに沿って取り組んでいます。コンテンツストリーミングスタジオやメディア企業も追随し、国境内に留まる必要があるトランスコーディングワークロード向けに500kWの小規模スイートを予約しています。この業種横断的な組み合わせにより、事業者はテナントエクスポージャーを分散させ、稼働率を安定させることができます。

地理的分析

ホーチミン市は2025年に46.29%の容量シェアを維持し、ブンタウの海底ケーブルクラスターを活用してシンガポールへの50ミリ秒未満の遅延を実現しています。しかし、2025年夏の電力網過負荷により新規ラックの稼働が遅延し、土地コストが30%低いロンアンおよびバリア・ブンタウへの拡張が促されています。ビンズオンには現在、30MWのST Telediaキャンパスと25MWのNTT・VNPT・GDS合弁事業が立地しています。開発業者はEVNに対して変電所承認を迅速化するための優先負荷ステータスを求めてロビー活動を行っていますが、最終承認には依然として平均9ヶ月を要しています。一部のプロジェクトでは、省の当局との許認可取得を円滑にするためにコミュニティソーラーの割り当てを含めています。

ハノイは2026年〜2031年にかけて12.58%のCAGRで成長すると予測されており、ホアラックハイテクパークでの1平方メートルあたり150米ドルの土地価格と、南部への遅延を8ミリ秒未満に抑える400GbpsのVNPTバックボーンの恩恵を受けています。政令218/2013に基づく4年間の税制優遇を含む政府インセンティブがEquinixとDigital Realtyを誘致し、ソブリンクラウド政策が機密ワークロードの需要を確保しています。市内の高等教育クラスターは年間15,000人以上のITエンジニアを輩出し、24時間365日運用の人員確保の課題を緩和しています。計画中の地下鉄延伸により、西部データセンターコリドーへの通勤時間がさらに短縮される見込みです。

ベトナムのその他の地域は市場全体のトレンドを追っており、ダナンはアジアダイレクトケーブルの陸揚げにより香港への30ミリ秒未満のリンクを活用しています。ダナンにおけるFPTのモジュール式10MW建設、ハイフォンのIoT主導の製造エッジノード、カントーの災害復旧需要が、電力と土地の可用性のバランスを取る分散型低遅延メッシュの基盤を整えています。地方政府はデジタル税制優遇と長期リースを組み合わせて事業者を誘致しており、フエやクイニョンのスマートシティパイロットが次世代のマイクロエッジ需要の波を示唆しています。

競合環境

ベトナムの競合環境は中程度に分散しています。Vietnam Posts and Telecommunications Group、Viettel、VNPTを含む国有通信事業者は、国内省庁にサービスを提供するレガシーのティア2〜3資産を運営しています。ST Telemedia Global Data Centres、NTT Communications、Equinixなどのグローバルコロケーションリーダーは、合弁事業および2024年以降は完全子会社を通じてホールセールのフットプリントを拡大しています。SingtelやTrue Onlineなどの地域通信事業者も少数株式による市場参入を検討しており、今後2年間で統合が加速する可能性を示しています。

ハイパースケールプロバイダーは現在、カスタマイズされた冷却、2N電力、再生可能エネルギー契約を確保するために自社構築を好み、ホールセールリース料を圧縮しています。直接風力または太陽光電力購入契約を締結した事業者は15%〜20%の電力コスト削減を享受し、マルチメガワット入札において決定的な優位性を持ちます。インターコネクション密度がもう一つの競争の場であり、5つ以上の海底ケーブルシステムを持つミートミールームは、遅延に敏感なトレーダーやストリーマーからプレミアムを獲得しています。複数のプレーヤーが衛星地上局テナントを誘致し、キャリアミックスを多様化してクロスボーダートラフィックパスを差別化しています。

Eco Data Center ServicesやUniversal Smart Data Center Technologyなどのニッチプレーヤーは、メトロコアラックと比較して40%〜50%の割引を提供することで、災害復旧および地域エッジセグメントを追求しています。しかし、ハイパースケーラーによるクロスリージョンバックアップのバンドルがその対象市場を縮小させており、独立系事業者は特化したマネージドサービスオーバーレイまたは買収による出口へと向かっています。労働市場の逼迫が圧力を加えており、中小企業はネットワークオペレーションセンタースタッフを24時間365日のローテーションで共有する共同運営アライアンスを形成しています。

ベトナム データセンター産業リーダー

Vietnam Posts and Telecommunications Group

Viettel – CHT Company Limited

FPT Telecom International Co. Ltd.

CMC Telecommunications Infrastructure JSC

ST Telemedia Global Data Centres Vietnam Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Equinixはビンズオンにおいて、Platform Equinixファブリックと30MWの拡張余地を備えた1億5,000万米ドル、10MWのグリーンフィールドを発表しました。

- 2025年12月:Viettelは2027年までにSchneider Electric液体冷却モジュールを搭載した200のエッジサイトを展開するために5兆VND(2億米ドル)を投じることを約束しました。

- 2025年11月:FPT Telecomはダナン、ハイフォン、カントーに3つの10MWモジュール型センターを建設するために3兆VND(1億2,000万米ドル)を確保し、2027年半ばに完成予定です。

- 2025年10月:Techcombankは2028年までにティア4コロケーションへの80%ハイブリッドクラウド移行のために2兆VND(8,000万米ドル)を充当しました。

ベトナム データセンター市場レポートの調査範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、技術を包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、様々なデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

ベトナム データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、通信、その他のエンドユーザー)、ホットスポット(ハノイ、ホーチミン市、ベトナムのその他の地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| ハノイ |

| ホーチミン市 |

| ベトナムのその他の地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ハノイ | ||

| ホーチミン市 | |||

| ベトナムのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量のうちリースされた割合を示します。例えば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床面の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線と冷却インフラが確保されます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000超、または高床スペースが225,001平方フィート超;マッシブデータセンター:ラック数が3,001〜9,000、または高床スペースが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000、または高床スペースが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800、または高床スペースが5,001〜20,000平方フィート;小規模データセンター:ラック数が200以下、または高床スペースが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースされるITロードの量に基づいています。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場の主要エンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量のうちリースされた割合を示します。例えば、100MWのデータセンターが75MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床面の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線と冷却インフラが確保されます。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースはサーバールームの最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に向いている通路です。ここでは冷気が通路に送り込まれ、ラックの前面から入って温度を維持します。 |

| ホットアイル | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| 重要負荷 | データセンター運営において稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で計算されます。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源を確保します。データセンター施設にはディーゼル発電機が設置されており、通常、施設内には48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホットアイルから暖気を吸引し、コールドアイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持する準備状況を決定します。データセンターは、非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源供給されており、障害発生時にも耐障害性を持ち、中断のない運営を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000のデータセンターは大規模データセンターに分類されます。 |

| マッシブデータセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000のデータセンターはマッシブデータセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、OTTプレーヤー(Netflixなど)から生まれます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーの月間平均データ消費量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは2つ以上の陸揚げポイントに敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の排出量の指標です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム