シンガポール データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

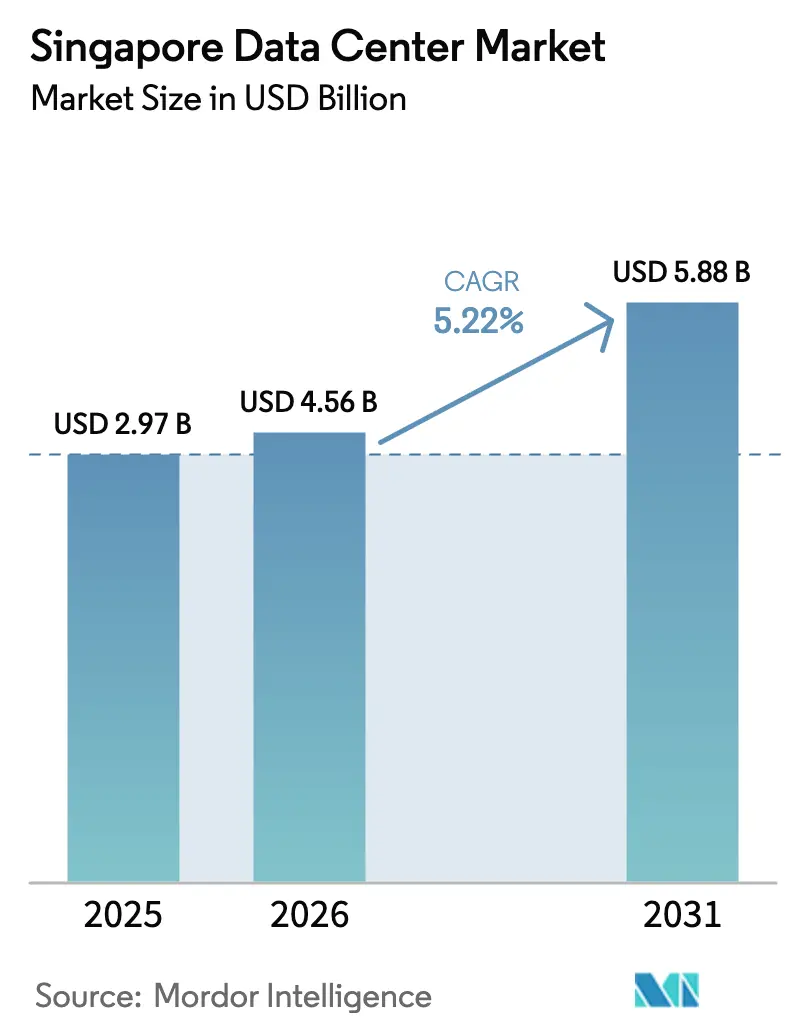

| 基準年の市場規模 (2025) | 2.97 十億米ドル |

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 5.88 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール データセンター市場分析

シンガポール データセンター市場規模は2025年に43.3億米ドルと評価され、2026年の45.6億米ドルから2031年には58.8億米ドルに達すると推定されており、予測期間(2026年~2031年)においてCAGR 5.22%で成長する見通しです。ITロード容量の観点では、市場は2025年の2,970メガワットから2030年には3,010メガワットに成長し、予測期間(2025年~2030年)においてCAGR 0.28%で推移すると予想されます。市場セグメントのシェアおよび推計はMWで算出・報告されています。人工知能に最適化されたインフラ、持続的なハイパースケーラーの設備投資、および東南アジアの接続ハブとしてのシンガポールの役割が、土地・電力の制約による供給逼迫の中でも需要を下支えしています。Amazon Web ServicesによるSGD 120億規模の拡張コミットメントおよびGoogleの累計50億米ドルのコミットメントがその勢いを強化しており、いずれもシンガポールが地域クラウド展開において中枢的な地位を占めることを裏付けています。[1]Amazon Web Services, "AWS to Invest SGD 120 Billion in Singapore," aboutamazon.com 海底ケーブルの増設、高密度なキャリアニュートラルエコシステム、および「グリーン」設計に対する許認可の迅速化が新たなワークロードを引き付け続けており、グリーン データセンター ロードマップが事業者に1.3未満の電力使用効率(PUE)目標への注力を促しています。GPUを搭載したラックは現在40〜60kWを消費しており、浸漬冷却および液体冷却への改修が施設の運用効率と持続可能性の面での差別化要因となっています。こうした状況を背景に、事業者はジョホールおよびバタムにおいてクロスボーダー戦略を推進してローカルの容量上限を緩和しつつも、比類ないネットワーク密度と規制の安定性を理由にシンガポールのラックにプレミアム価格を設定し続けています。

主要レポートの要点

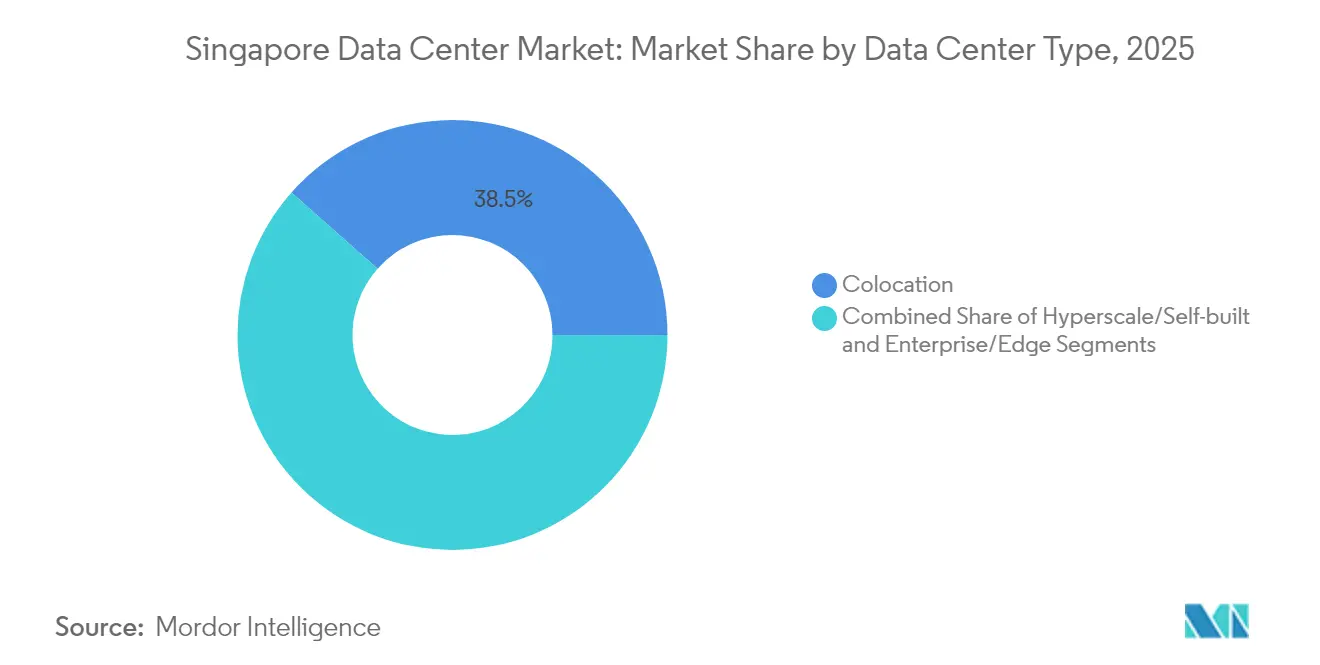

- データセンタータイプ別では、コロケーションサービスが2025年のシンガポール データセンター市場において収益シェア38.47%でリードし、ハイパースケールおよび自社構築施設は2031年にかけてCAGR 3.14%で拡大すると予測されており、専用AIインフラの勢いが際立っています。

- エンドユーザー別では、ITおよび通信が2025年のシンガポール データセンター市場シェアの47.10%を占め、銀行・金融サービス・保険(BFSI)はソブリンコンピュートおよびフィンテック規制の追い風を受けて2031年にかけてCAGR 2.45%で成長すると予想されています。

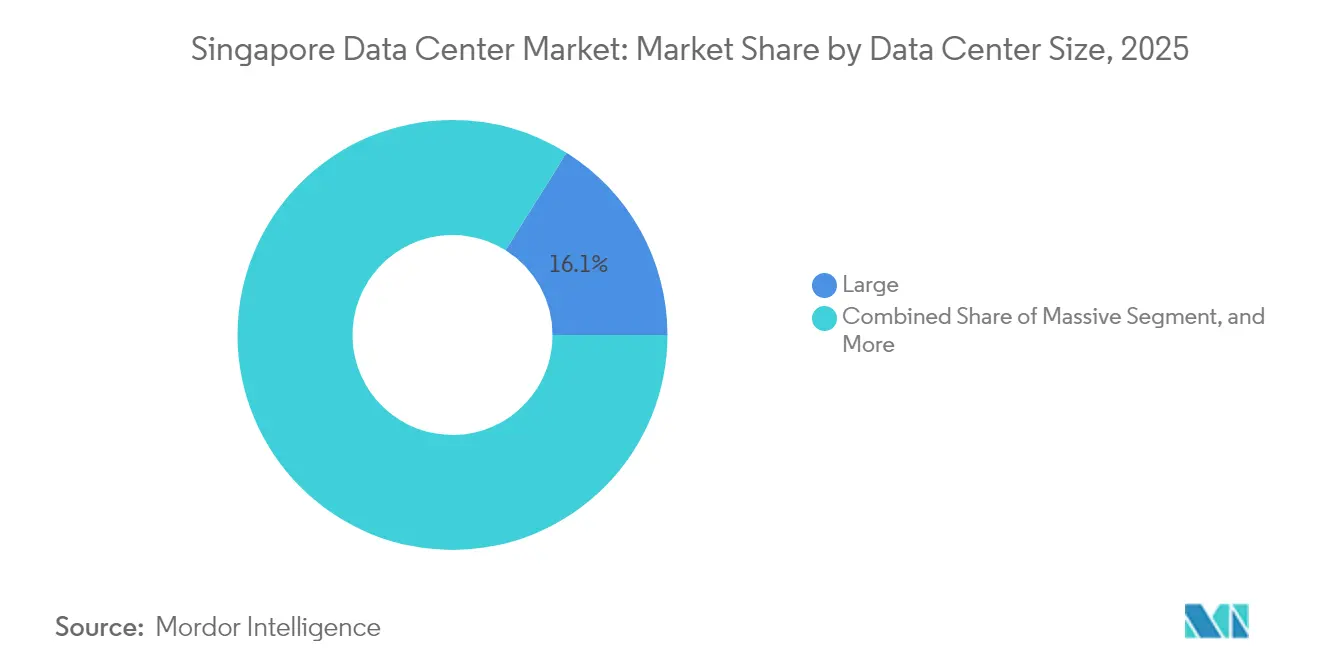

- 規模別では、大規模施設が2025年のシンガポール データセンター市場規模の16.10%を占め、中規模施設はエッジからコアへのワークロード移行を反映して最も高い成長率であるCAGR 1.17%で拡大すると予測されています。

- ティアタイプ別では、ティア3が2025年のシンガポール データセンター市場においてシェア82.55%で支配的な地位を占めました。ただし、ティア4はGPUクラスタにおける耐障害性電力経路への需要に牽引されて2031年にかけて最も高いCAGR 2.48%を記録すると予想されています。

- ホットスポット別では、ジュロンが2025年のシンガポール データセンター市場においてシェア11.25%でリードしており、タイセンはビジネス中心地区への近接性と高密度な光ファイバールートに支えられてCAGR 1.64%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール データセンター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケーラーのクラウド設備投資の急増 | +1.8% | グローバル重点、シンガポールの中核 | 中期(2〜4年) |

| AIに対応した高密度ラック需要 | +1.5% | シンガポールおよび地域への波及 | 短期(2年以内) |

| インターコネクションを強化する海底ケーブル陸揚げの拡大 | +0.9% | シンガポールの中核、アジア太平洋の接続性 | 長期(4年以上) |

| グリーン データセンター ロードマップの電力割当インセンティブ | +0.7% | シンガポール国内 | 中期(2〜4年) |

| エッジおよび第5世代移動通信(5G)主導によるエンタープライズワークロードのローカライゼーション | +0.6% | シンガポールおよび地域 | 短期(2年以内) |

| ソブリンコンピュートおよびフィンテック規制による島内ホスティング需要の促進 | +0.4% | シンガポール国内、BFSI重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーのクラウド設備投資の急増

2030年まで確保されたAmazonの過去最大規模となるSGD 120億のプログラムは、15年以上にわたるシンガポールへのプレゼンスを拡張し、複数のアベイラビリティゾーンにわたってGPUクラスタ、ストレージ、および低遅延エッジノードを拡充するものです。Microsoftによる2025年3月のAI Pinnaleイニシアチブの拡充は、インフラ増強と人材育成コミットメントを組み合わせることでこの方向性と整合しています。このような数十億ドル規模のコミットメントは、スイッチングファブリック、蓄電池エネルギーストレージ、および高度な冷却設備のサプライヤーを呼び込み、シンガポール データセンター市場全体にわたって設備投資の乗数効果をもたらしています。この支出規模は、ハイパースケーラーがシンガポールをタイやマレーシアにサテライトリージョンを開設しながらも、東南アジアにおける代替不可能なコントロールプレーンとして位置付けていることを示唆しています。その結果、ホールセールコロケーションのパイプラインは2027年まで予約が埋まっており、事前リース料率が数年ぶりの高水準に押し上げられ、既存のランドロードの交渉力が強化されています。すでに電力割当と土地区画を確保している事業者は、希少な容量をプレミアム利回りで収益化しており、新規参入者に対する参入障壁を強固なものとしています。

AIに対応した高密度ラック需要

NVIDIA DGX H100シャーシは8Uで最大10.2kWを消費し、Blackwell B200カードは1枚あたり1,000ワットを超えるため、ラック密度は40〜60kWに達し、従来のチルドウォーターシステムへの挑戦となっています。シンガポール テレコミュニケーションズ(Singtel)はNscaleおよびBridge Allianceとのパートナーシップを通じて、サービスとしてのGPUバンドルを提供しており、STTシンガポール6に設置された直接チップ液体冷却および浸漬ポッドを活用することでPUE 1.03という低水準を実現しています。STエンジニアリングのジャラン・ブーン・レイ建設プロジェクトは2027年の竣工予定で、異種アクセラレータのロードマップに対応するためのマニホールド冷却オプションを標準装備しています。ターンキーAIケージへの需要により、事業者は標準的なコロケーションフットプリントに対して10〜15%の価格プレミアムを確保することができ、利用可能なメガワットが上限を受ける中でも1kW当たりの収益を向上させています。金融サービスおよび先端製造業のテナントは液体冷却対応のホワイトスペースを増々指定するようになっており、2020年以前に稼働した施設での改修サイクルを促しています。

海底ケーブル陸揚げの拡大によるインターコネクションの強化

シンガポールは、情報通信メディア開発庁(IMDA)のデジタル接続性ブループリントに概説されるように、2030年までに海底ケーブル陸揚げ数を倍増させることを目指しており、INSICAおよびEchoルートの追加によってインドネシア、米国、およびオーストラリアへの多様な経路が提供されます。[2]Infocomm Media Development Authority, "Digital Connectivity Blueprint," imda.gov.sg. MetaとGoogleはトゥアスを終端とする新たな太平洋横断システムの共同資金調達を行っており、マルチクラウドのフェイルオーバーおよびディザスタリカバリアプリケーションの遅延を低減しています。各陸揚げポイントはミートミールームの増分需要を生み出し、クロスコネクト収益を押し上げ、地域の代替ロケーションに対するシンガポールのハブアンドスポーク上の優位性を強化しています。資本市場の企業は、取引執行および規制報告における確定的な遅延改善を重視しており、オーバー・ザ・トップ(OTT)動画プロバイダーはピアリング障害に関連するリスクを軽減しています。この好循環がシンガポール データセンター市場に増分のインターネット交換ポイントとコンテンツ配信ノードを引き込み、ローカルの容量モラトリアムにもかかわらず持続的なキャビネット吸収を支援しています。長距離の経路多様性はサイバーレジリエンスの信頼性も高め、重要インフラ展開を承認する際に規制当局が精査する要素となっています。

グリーン データセンター ロードマップの電力割当インセンティブ

グリーン データセンター ロードマップは、新規系統電力割当の前提条件としてPUE 1.3未満の設計を義務付けており、適合プロジェクトにより迅速な承認と確保された電力ブロックで報いています。Equinixはこれに対応して18年間・75MWの太陽光発電電力購入契約(PPA)を締結し、予測可能な運用コストを確保しながらスコープ2の脱炭素化目標を推進しています。廃熱回収と地域冷房連携を試みる事業者はボーナス容量を獲得でき、負荷増加が配給される管轄区域において決定的な優位性をもたらしています。再生可能ディーゼル発電機および燃料電池の試験運用はバックアップ戦略をさらに多様化し、機関投資家がキャップレートの引受けに組み込むESGスコアを向上させています。総じて、政策による奨励策と規制措置は競争軸をメガワット規模単独からメガワット効率のリーダーシップへとシフトさせています。早期採用者は、ラックの採択決定を炭素強度指標に結び付けているハイパースケーラーの調達チームと連携することで、差別化されたブランドエクイティを確保しています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 土地と電力供給の制約 | -1.2% | シンガポールの中核、波及ドライバー | 短期(2年以内) |

| 運用費(OPEX)に影響する高い電力料金 | -0.8% | シンガポール国内 | 中期(2〜4年) |

| 設備投資(CAPEX)を増大させる厳格なPUEおよび持続可能性義務 | -0.6% | シンガポール国内 | 長期(4年以上) |

| AI/高性能コンピューティング(HPC)運用における人材不足 | -0.4% | シンガポールおよび地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

土地と電力供給の制約

タイセンなどの成熟したハブにおける工業地帯の区画は現在、年間1平方フートあたりSGD 200を超えており、フロア荷重とエレベーター容量の工学的限界を押し広げるバーティカルスタック設計を余儀なくさせています。[3]JLL「シンガポールデータセンター地価モニター」jll.com エネルギー市場庁(EMA)は新規建設への電力割当を年間約200MWに制限しており、このキャップはすでに初期段階の許可申請中のプロジェクトによって先約済みとなっているため、グリーンフィールドへの新規参入が停滞しています。北方20キロメートルに位置するジョホールは、2025年第2四半期に42件のプロジェクトを承認し、再生可能エネルギー割当による料金優遇を提供することで、あふれ出る需要を取り込んでいます。シンガポールの既存事業者はクロスボーダーキャンパスを通じて選択肢を確保しながらも、市内に留まる必要がある遅延敏感なラックのプレミアム価格を維持しています。ただし、土地・電力の逼迫は納品リードタイムを延長させ、コンティンジェンシー予算を膨らませ、近隣市場で代替容量が先行して開放された場合のテナント解約リスクを増幅させています。

運用費(OPEX)に影響する高い電力料金

シンガポールの産業用料金帯は2025年に平均してSGD 0.20〜0.25/kWhであり、ジョホールの中間値であるSGD 0.10を大幅に上回り、電力消費量の大きいAIファームの総所有コスト(TCO)上の優位性を損なっています。時間帯別の料金差は依然として小さく、北米のデータセンターがピーク費用削減に活用するアービトラージ戦略の余地が限られています。事業者は廃熱再利用と蓄電池エネルギーストレージのアービトラージで対応していますが、節約効果は電力費の8〜10%を超えることはほとんどなく、ラック料金は構造的に地域の競合他社よりも高い水準にとどまっています。ハイパースケーラーはシンガポールのガバナンス保証を必要とするワークロードのためにプレミアムを受け入れていますが、価格敏感なバッチ処理は海外に移行する可能性があります。再生可能エネルギーの電力購入契約(PPA)の割合の増加はボラティリティを緩和しますが、国内太陽光発電の限界と輸入上限のトレードオフにより制約されています。その結果、効率改修が遅れている事業者のEBITDAマージンが圧縮され、利回り重視の投資家にとって配当カバレッジ比率への圧力となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大規模施設が市場の成熟を牽引

大規模施設は2025年のシンガポール データセンター市場シェアの16.10%を占めており、ハイパースケーラーポッドやソブリンコンピュートエンクロージャー向けに設計された機関投資家グレードのキャンパスの普及を反映しています。多次元的な冗長性、オンサイトのユーティリティ設備、およびキャリアホテルに隣接したフットプリントにより、成長率が緩やかであってもプレミアムリース料率が維持されています。ただし、中規模サイトはガバナンス管理を維持しながら企業がエッジアナリティクスを地域化するにつれてCAGR 1.17%で拡大すると予測されています。平均密度が10〜15kWのバーティカル設計は希少な土地を最適化し、タイセンですでに試験運用されているハイライズの機械・電気・配管(MEP)スタックを活用しています。超大規模およびメガスケールカテゴリは容量の25%のみを占めているにもかかわらず、48時間のエネルギーストレージバッファとキャンパス規模の廃熱回収ループを義務付けることで設計基準に影響を与えています。

小規模フットプリントは政府機関や高頻度取引会社向けの高セキュリティのエアギャップ展開に特化する傾向が強まっています。グリーンマーク プラチナ(新規建設許可)を含む規制上のハードルが5MW未満のサイトの単位設備投資(CAPEX)を引き上げ、所有者をREITとの資金調達パートナーシップに向かわせています。2025年から2030年にかけて、供給増加はグリーンフィールドの土地取得よりも中間層の拡張とホワイトスペース改修に集中しています。その結果、シンガポール データセンター市場は、大規模なハイパースケールブロックと、それぞれを支える活発なセカンダリーサービスエコシステムを伴うコンパクトなコンプライアンス主導ノードが両端に位置するバーベル構造を維持しています。

ティアタイプ別:ティア3の優位性がエンタープライズ要件を反映

ティア3施設は総容量の82.55%を占めており、コスト効率と並行保守可能な運用のバランスというスイートスポットにより、シンガポール データセンター市場シェアのリーダーシップを支えています。金融機関およびサービスとしてのソフトウェア(SaaS)ベンダーは、デュアルリージョンのフェイルオーバーと組み合わせた場合にティア3で十分と判断しています。ただし、ティア4はAIトレーニングの障害が数週間にわたるモデル開発サイクルを狂わせ、多大な機会費用を発生させる可能性があることから、CAGR 2.48%を記録すると予想されています。アップタイム・インスティテュートが認定したティア4ホールはシンガポールにおいて15〜20%の賃料プレミアムを確保しており、空室率は2%未満にとどまっています。

ティア1およびティア2のフットプリントは現在、主にステージング、開発テスト、および非クリティカルなワークロードに対応していますが、クライアントがサービスレベルアグリーメント(SLA)を標準化するにつれて、これらのサイトも徐々に高冗長性への改修が進んでいます。GPUクラスタは単一障害点の影響を増幅させ、事業者にティア4の特徴である独立した電力経路とデュアル冷却ループの導入を促しています。長期的にはティア4への段階的な移行が見込まれますが、コスト敏感なセグメントがティア3の優位性の大部分を維持し、シンガポール データセンター市場をオフショアの競争に対して耐性のある状態に保つでしょう。

データセンタータイプ別:コロケーションのリーダーシップがハイパースケールの挑戦に直面

コロケーションは2025年に市場リーダーシップ38.47%を維持し、マルチテナント接続交換、分散型サービス拒否(DDoS)軽減、スクラビング、およびハイブリッドクラウドゲートウェイのためのエコシステムの根幹としての役割を確固たるものとしました。単一テナントのハイパースケーラー向け5MW超のホールセールブロックがコロケーション売上の60%を占めており、従来型コロケーションとビルト・トゥ・スーツの境界が曖昧になっていることを示しています。反対に、ハイパースケール/自社構築施設はクラウド大手がAIオンボーディングパイプラインとバッチ推論のクリティカルパスインフラを内製化するにつれてCAGR 3.14%で成長すると予測されています。

インストール済みメガワットの35%を占めるエンタープライズ/エッジデータセンターは、地理的に多様なマイクロノードを活用して第5世代移動通信(5G)ユースケースにおける10ミリ秒未満の遅延ベンチマークを達成しています。スケール競争によってリテールコロケーションのマージンが圧縮されていますが、事業者はマネージドAI推論プラットフォームとインタークラウドルーティングファブリックを重ね合わせることで相殺しています。持続可能性の信頼性が向上するにつれて、サービス価値は平方フート価格から炭素調整済みキロワット指標へと移行し、シンガポール データセンター市場内のデータセンタータイプ全体にわたって競争上のポジショニングが徐々に再定義されています。

エンドユーザー別:ITおよび通信の優位性がBFSI成長の挑戦を受ける

ITおよび通信クライアントは2025年のラックの47.10%を消費しており、グローバルなデジタルサービスプロバイダーおよび地域キャリア交換のための本社機能としてのシンガポールの役割を反映しています。第5世代移動通信(5G)バックホール、コンテンツ配信ノード、およびSaaSリージョン展開は、このセグメントを容量計画の中心に位置づけ続けています。ただし、銀行・金融サービス・保険(BFSI)は、データをオンショアに保持することを要求する高頻度取引、リアルタイム決済、および規制上のローカライゼーション需要に牽引されて、CAGR 2.45%で同業他社を上回る成長を遂げると見込まれています。

Eコマースは吸収量の約15%を占めており、エッジキャッシングと不正検出エンジンを活用しています。政府需要はスマートネーション展開を通じて加速しており、製造業におけるインダストリー4.0の試験運用がマイクロデータホールの成長を牽引しています。メディアおよびエンターテインメントのワークロードは、動画トランスコーディングがGPUクラスタにシフトするにつれてAI需要の急増に加わっています。これらの変化が総体的にテナントミックスを多様化し、いかなる単一の業種における周期的な需要ショックに対してもシンガポール データセンター市場を緩衝させています。

地理的分析

シンガポールのデータセンター地理は、西部のジュロン、中部のタイセン、そして東部のチャンギ・トゥアスを軸とした三極構造を形成しており、インストール済みメガワットの大部分を占めています。ジュロンのファーストムーバーとしてのネットワーク効果と産業用電力グリッドノードがシェア11.25%のリーダーシップを支えていますが、区画の希少性から拡張機会はバーティカルスタッキングに依存しています。事業者は既存の倉庫を8階建てのデータブロックに転換し、シンガポール データセンター市場を特徴付ける電力フットプリントを維持しながら土地の制約を緩和しています。

タイセンの価値提案は、ラッフルズプレイスおよびマリーナベイ金融ハブまでの5キロメートルという距離にあり、高頻度取引アルゴリズムにおける2ミリ秒未満の往復遅延という強みをもたらしています。1平方フートあたりSGD 200を超えるプレミアムな土地賃料はこの立地上のアービトラージを反映していますが、テナントは高密度な光ファイバーネットワークと都市鉄道へのアクセスを理由にその割増料金を受け入れています。中規模施設はここで、データホールの上階にオフィスフロアを設けた複合用途のポジウムタワーを採用し、容積率を最適化しています。ウッドランズはジョホールへのコーズウェイを活用して北方向のディザスタリカバリノードとしての位置付けを強め、その低い土地評価額がマレーシアからの将来の再生可能エネルギー輸入回廊に合わせた拡張可能なキャンパスの柔軟性をもたらしています。

「シンガポールのその他地域」グループには、液化天然ガス(LNG)再ガス化プラントが廃熱のヒートシンクとして機能するトゥアスや、空港への近接性が航空会社の運用データベースと乗客向けアプリケーションのエッジキャッシングを支えるチャンギの新興クラスターが含まれます。これらのグリーンフィールド割当はグリーン データセンター ロードマップで義務付けられたPUE 1.2未満の目標を達成するために地域冷房と海水リターンオプションを組み込んでいます。2025年から2030年の期間にわたって、地理的多様化は既存ゾーンにおける容量制約を緩和し、シンガポール データセンター市場の均衡のとれた成長プロファイルを維持しながら、コアビジネス地区と地域の海底ケーブル陸揚げ局への低遅延リンクを保持しています。

競争環境

シンガポールの上位5事業者であるKeppel DC REIT、STT GDC、Equinix、Digital Realty、およびSingtelは、2024年にインストール済み容量の約65%を掌握しており、規模の経済性を報いながらも特化型の新規参入者を排除しない、程度に集約された環境を形成しています。REIT構造は低コストの資本と税務上の透明性を提供し、Keppel DC REITが2つのハイパースケールホールをキャンパスに統合して利回り増強を実現しようとしているポートフォリオ買収などを可能にしています。一方、非上場のSTT GDCはPUEを1.05未満に低下させる浸漬冷却パイロットを推進し、AIテナントへの提案を強化し、純粋なメガワット規模を超えた差別化を図っています。

新興破壊者であるSustainable Metal Cloudは浸漬タンクで提供されるGPUプールにのみ特化しており、集約化が進む中でもイノベーションニッチが存在することを示しています。事業者はESGポジショニングを強化しており、EquinixのSGD 75MWの太陽光発電PPAが再生可能エネルギー調達を確保し、Keppelの浮体式データセンタープロトタイプが海水冷却の大規模適用を研究しています。プロバイダーがサービスとしてのGPU、マルチクラウドインターコネクトファブリック、およびソブリンコンピュートコンプライアンス監査をオーバーレイしてエンタープライズ顧客のウォレットシェアを維持しようとする中、サービススタックの競争が激化しています。

クロスボーダーへの波及が地域的なチェスの展開をもたらしています。Singtelはマレーシアのカザナとジョホールの建設でパートナーシップを組みながら、遅延クリティカルなロードのためにタイセンのコアラックを維持しています。Digital Realtyはバタムに土地を確保し、シンガポールの電力上限に制約される顧客向けの容量バッファとして市場に提案しています。総じて、これらの戦略はシンガポールが連邦型の東南アジアデータセンターネットワーク内においてプレミアムアンカーであり続け、商品化されたワークロードが北方に移行する中でもシンガポール データセンター市場の高付加価値セグメントを維持するというデュアルハブパラダイムを浮き彫りにしています。

シンガポール データセンター産業リーダー

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Meta Platforms Inc.

Keppel DC REIT Management Pte Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AirTrunkはシンガポール データセンターの拡張に向けて17億米ドルのグリーンローンを目指しており、Blackstoneが支援する資金調達は同社のシンガポールのハイパースケールポートフォリオにおける持続可能性に連動したインフラ開発と容量増強に特化して設定されています。

- 2025年3月:Microsoftはシンガポールにおいて大規模な人工知能の採用を促進するために官民連携によるAI Pinnacleプログラムを拡充し、政府および企業顧客全体にわたって責任ある人工知能の展開とクラウドインフラの活用に対する組織的なサポートを拡大しています。

- 2025年1月:Amazon Web Servicesはタイに3つのアベイラビリティゾーンと50億米ドルの投資コミットメントを特徴とするインフラリージョンを立ち上げ、シンガポールを接続性および金融サービスワークロードの地域ハブとして維持しながら東南アジアの容量を拡充しています。

- 2024年12月:SingtelはGMI CloudおよびNscaleとパートナーシップを締結し、エンタープライズAIワークロード向けのNVIDIA H100テンソルコアGPUを活用したParagonオーケストレーションプラットフォームを通じて、米国およびアジア太平洋にわたってサービスとしてのGPUの提供を統合したグローバルGPU容量を強化しています。

シンガポール データセンター市場レポートのスコープ

東シンガポール、西シンガポールはホットスポット別セグメントとしてカバーされています。大規模、超大規模、中規模、メガ規模、小規模はデータセンター規模別セグメントとしてカバーされています。ティア1・2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未利用、利用済みは吸収率別セグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ規模 |

| 小規模 |

| ティア1・2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府機関 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| ジュロン |

| タイセン |

| ウッドランズ |

| シンガポールのその他地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ規模 | |||

| 小規模 | |||

| ティアタイプ別 | ティア1・2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府機関 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ジュロン | ||

| タイセン | |||

| ウッドランズ | |||

| シンガポールのその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量(インストール済み容量)とは、インストールされたラックに設置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースアウトされているかを示す指標です。例えば、100MWのデータセンターが75MWをリースアウトしている場合、吸収率は75%となります。稼働率およびリースアウト済み容量とも呼ばれます。

- 高床スペース - 床面の上に構築された高架スペースです。元の床と高架床の間の空間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造により、適切な配線と冷却インフラが確保されます。平方フート(ft²)で測定されます。

- データセンター規模 - データセンター規模はデータセンター施設に割り当てられた高床スペースに基づいてセグメント化されます。メガデータセンター - ラック数が9,000台超またはRFS(高床スペース)が225,001平方フート超;超大規模データセンター - ラック数が3,001〜9,000台またはRFSが75,001〜225,000平方フート;大規模データセンター - ラック数が801〜3,000台またはRFSが20,001〜75,000平方フート;中規模データセンター - ラック数が201〜800台またはRFSが5,001〜20,000平方フート;小規模データセンター - ラック数が200台未満またはRFSが5,000平方フート未満。

- ティアタイプ - アップタイム・インスティテュートによると、データセンターはデータセンターインフラの冗長機器の性能に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、およびティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、およびハイパースケールコロケーションサービスの3つのカテゴリに分類されます。分類は潜在的な顧客にリースアウトされるITロード量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超です。

- エンドユーザー - データセンター市場はB2Bベースで機能しています。BFSI、政府機関、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、および製造業が本調査市場における主要なエンドユーザーです。スコープには、エンドユーザー産業の進むデジタル化に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと称され、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラック内に設置された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却、および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(インストール済み容量)とは、インストールされたラックに設置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトしている場合、吸収率は75%となります。稼働率およびリースアウト済み容量とも呼ばれます。 |

| 高床スペース | 床面の上に構築された高架スペースです。元の床と高架床の間の空間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造により、適切な配線と冷却インフラが確保されます。平方フート/メートルで測定されます。 |

| コンピュータルームエアコン(CRAC) | データセンター内のサーバールームの温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間にある開放空間です。この開放空間はサーバールーム内の最適温度(20〜25°C)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に向いている通路です。ここでは冷気がラックの前面に入り込んで温度を維持できるよう、冷却空気が通路に送り込まれます。 |

| ホット通路 | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散される熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用にとってアップタイムが重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。さらに、PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器の障害が発生した場合にIT機器への影響を防ぐために、追加コンポーネント(無停電電源装置(UPS)、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源供給と直列に接続された装置で、商用電力が遮断された場合でもUPSからIT機器への供給が継続されるよう、バッテリーにエネルギーを蓄積します。UPSは主にIT機器のみを支援します。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置されてダウンタイムを回避し、電力の途切れない供給を確保します。データセンター施設にはディーゼル発電機が設置されており、一般的に施設には48時間分のディーゼル燃料が備蓄されて障害を防いでいます。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害が発生した場合のダウンタイムを回避するために利用可能な追加機器の設置を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要となります。 |

| 2N | 完全冗長設計を指し、2つの独立した電力配電システムが展開されます。したがって、1つの配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却 | ラックの列の間に設置される冷却設計システムで、ホット通路から温かい空気を取り込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持するための準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を有する場合にティア1データセンターとして分類されます。ティア1データセンターのアップタイムは99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターが冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを有する場合、ティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、熱排出機器、および燃料タンクが含まれます。ティア2データセンターのアップタイムは99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを有するデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の障害に対して耐性があります。ティア3データセンターのアップタイムは99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性が高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を有しています。すべてのIT機器はデュアル電源を持ち、いかなる障害が発生した場合でも耐障害性を持ち、中断のない運用を確保します。ティア4データセンターのアップタイムは99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | フロアスペース面積が5,000平方フート以下、またはインストール可能なラック数が200台以下のデータセンターは小規模データセンターとして分類されます。 |

| 中規模データセンター | フロアスペース面積が5,001〜20,000平方フート、またはインストール可能なラック数が201〜800台のデータセンターは中規模データセンターとして分類されます。 |

| 大規模データセンター | フロアスペース面積が20,001〜75,000平方フート、またはインストール可能なラック数が801〜3,000台のデータセンターは大規模データセンターとして分類されます。 |

| 超大規模データセンター | フロアスペース面積が75,001〜225,000平方フート、またはインストール可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターとして分類されます。 |

| メガデータセンター | フロアスペース面積が225,001平方フート以上、またはインストール可能なラック数が9,001台以上のデータセンターはメガデータセンターとして分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)が選択します。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中堅〜大企業が選択します。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、およびOTTプレイヤー(Netflixなど)から生じます。 |

| モバイルデータ通信速度 | ユーザーがスマートフォンを介して体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存しています。市場で利用可能なキャリア技術は第2世代(2G)、第3世代(3G)、第4世代(4G)、および第5世代(5G)であり、2Gが最も遅く、5Gが最速です。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続で繋ぐために国内に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | 1ヶ月間にスマートフォンユーザーが消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ通信速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、住宅および商業用途の両方で銅ケーブルと光ファイバーケーブルが使用されます。ここでは、光ファイバーケーブルが銅ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2箇所以上の陸揚げポイントに設置された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の1点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素排出量の指標です。石炭および石油・ガスが発電の主要なエネルギー源であるため、この電力の消費が炭素排出に寄与しています。データセンター事業者は施設から生じるカーボンフットプリントを削減するために再生可能エネルギー源を取り込んでいます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年度の市場規模推定は名目ベースで行われます。価格設定にインフレは含まれておらず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象者は、調査対象市場の総合的な全体像を生成するために、各階層および各機能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム