筋肉刺激装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

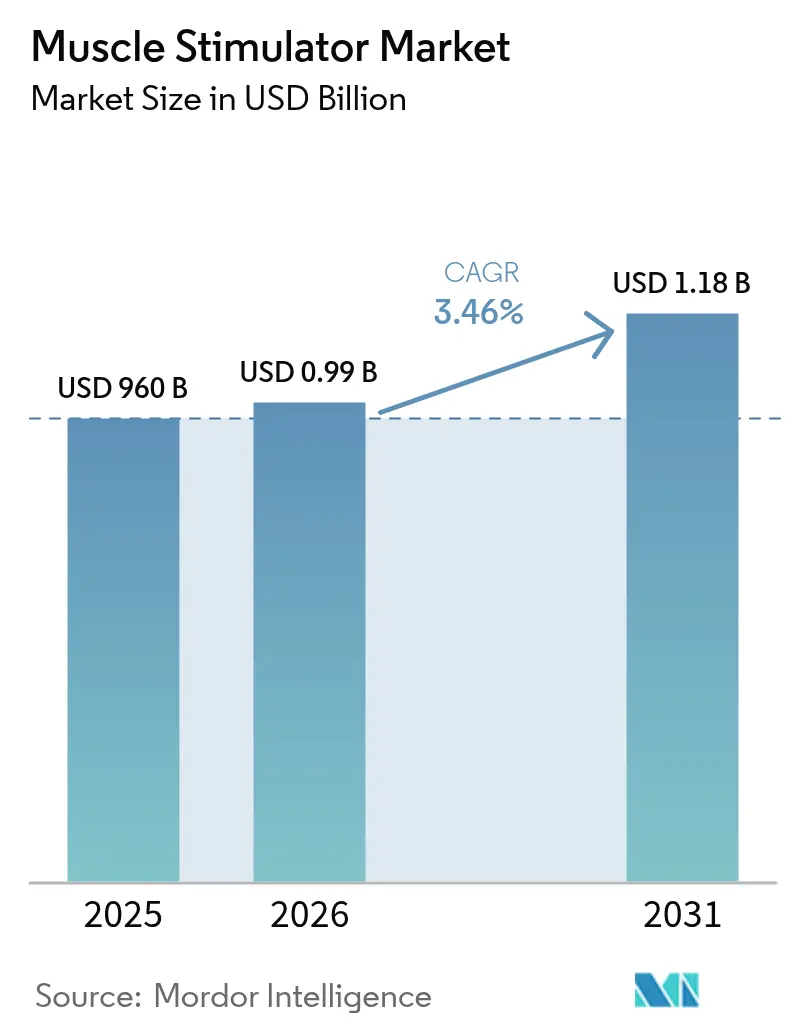

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる筋肉刺激装置市場分析

筋肉刺激装置市場規模は、2025年の9億6,000万USDから2026年には9億9,320万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.46%で2031年までに11億8,000万USDに達すると予測されています。この緩やかな拡大は、小型化された電子機器、長寿命マイクロバッテリー、およびアプリベースのインターフェースによって実現された、診療所中心の機器から接続型の消費者向けデバイスへの移行を反映しています。需要は、慢性疼痛の世界的な増加、非薬理学的ケアへの嗜好の高まり、そして臨床医が遠隔で設定を調整できるクラウドプラットフォームとのスマート電極の統合の拡大によって強化されています。償還ルールが国ごとに大きく異なり、新規のクローズドループおよび生体吸収性システムの市場投入までの時間を長引かせる多段階の規制経路があるため、成長は緩やかにとどまっています。コンシューマーエレクトロニクスブランドがこの分野に参入するにつれ、競争の勢いが激化しており、既存のデバイス企業はデジタルサービスと先進材料を通じた差別化を迫られています。

主要レポートの要点

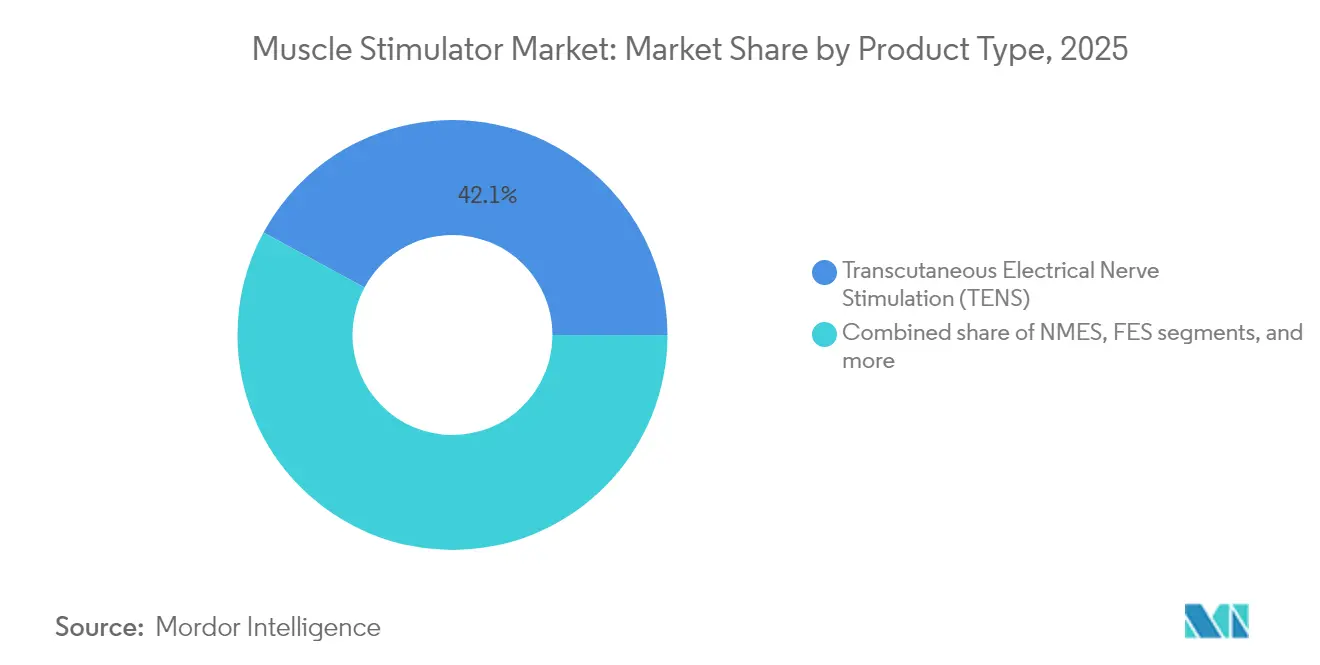

- 製品タイプ別では、経皮的電気神経刺激(TENS)が2025年の筋肉刺激装置市場において収益シェア42.10%でトップとなり、機能的電気刺激(FES)は2031年にかけて4.93%のCAGRで成長すると予測されています。

- モダリティ別では、ポータブル/ベンチトップシステムが2025年の筋肉刺激装置市場シェアの63.70%という圧倒的なシェアを占め、ハンドヘルドユニットは2026年から2031年にかけて4.12%のCAGRで拡大する見込みです。

- アプリケーション別では、疼痛管理が2025年の筋肉刺激装置市場規模の58.05%を占め、神経学的リハビリテーションが最速の4.61%のCAGRで2031年まで成長すると予測されています。

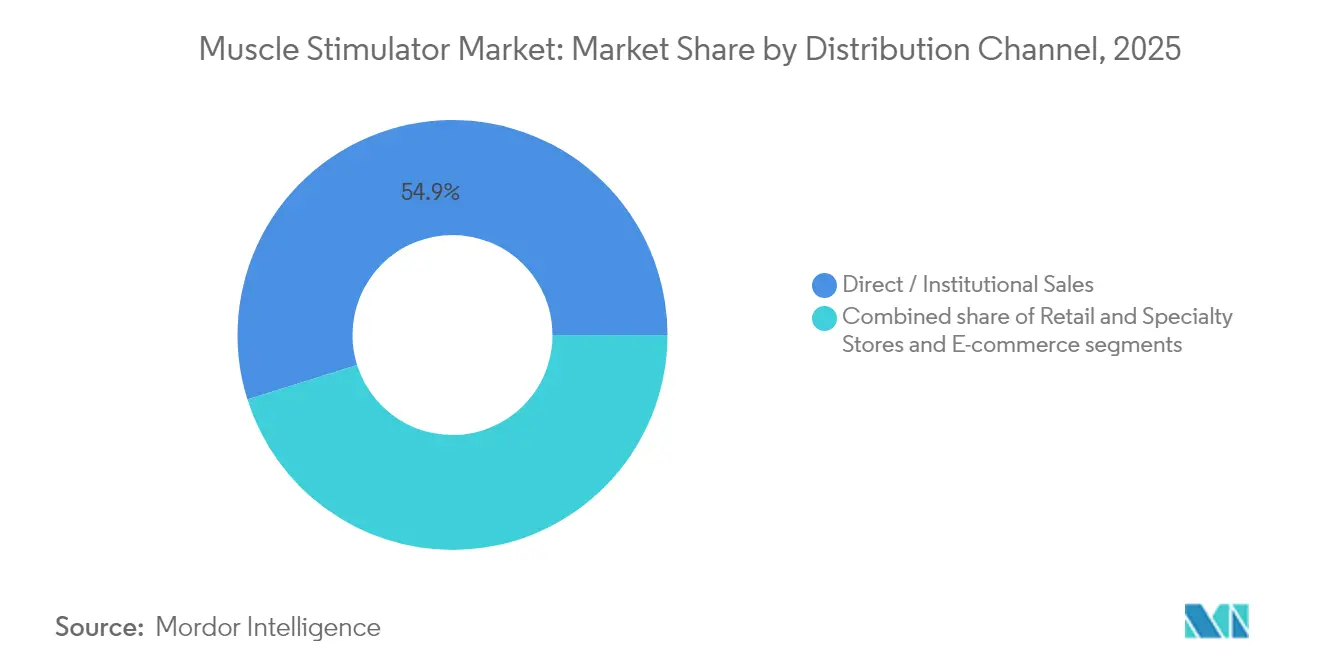

- 流通チャネル別では、直接販売または機関販売が2025年の収益の54.85%を占め、電子商取引は5.21%のCAGRを記録すると予測されています。

- エンドユーザー別では、病院が2025年の需要の47.30%を占め、在宅ケア環境は2026年から2031年にかけて5.09%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の41.25%を占めてトップとなり、アジア太平洋は予測期間中に最高の4.68%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

筋肉刺激装置市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル対応の在宅使用普及 | 1.1% | 北米および欧州でより強い普及を伴うグローバル | 中期(2〜4年) |

| 加齢に伴う慢性疼痛の有病率 | 0.9% | 高齢化が進む地域(日本、欧州、北米)でより高い影響を伴うグローバル | 長期(4年以上) |

| スポーツ医学への統合 | 0.7% | 北米、欧州、および高所得アジア太平洋諸国 | 中期(2〜4年) |

| AI駆動型パーソナライズ療法プロトコル | 0.7% | 北米、欧州、および高所得アジア太平洋諸国 | 中期(2〜4年) |

| 接続型ウェアラブルの互換性 | 0.6% | 北米、欧州、およびアジア太平洋の都市中心部 | 短期(2年以内) |

| 小型化バッテリーの革新 | 0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル対応の在宅使用普及

スマートフォン連携刺激装置、クラウドダッシュボード、および遠隔監督プロトコルが治療を在宅へとシフトさせています。ある試験では、アプリガイドの機能的電気刺激(FES)プログラムを使用した脳卒中生存者において、診療所のみのレジメンを大幅に上回る84.17%のアドヒアランス[1]Rudri Purohit ら、「機能的電気刺激と統合されたスマートフォンベース運動トレーニングの脳卒中リハビリテーションにおける実現可能性」、MDPI Sensors、mdpi.comが報告されました。ユーザーフレンドリーなインターフェースが技術的な障壁を下げる一方、遠隔理学療法の償還パイロットが保険会社に接続デバイスのカバーを促しています。データストリームが蓄積されるにつれ、アルゴリズム駆動の投与量調整がさらに治療をパーソナライズし、診療所への訪問を削減することで、筋肉刺激装置市場全体の需要を強化しています。

加齢に伴う慢性疼痛の有病率

65歳以上の人口が慢性疼痛症例の60%以上を占めるようになり、オピオイド曝露を最小化するために非薬物療法がますます好まれるようになっています。高周波脊髄刺激は、長期新型コロナウイルス感染症(long-COVID)患者において26.1%の追加的な疼痛緩和をもたらし[2]A. Zulbaran-Rojas ら、「長期新型コロナウイルス感染症患者における線維筋痛症様症候群に対する経皮的電気神経刺激」、Scientific Reports、nature.com、複雑な症候群における電気的モダリティの有効性を検証しました。医療支出と生産性損失で測定される疼痛の経済的負担が、公的・民間支払者にコスト効果の高い神経調節療法を支援させ、筋肉刺激装置市場の着実な拡大を持続させています。

スポーツ医学への統合

エリートチームとリハビリテーションセンターは、神経筋電気刺激を損傷予防、術後筋力回復、およびパフォーマンスプログラムに組み込んでいます。米国国立衛生研究所(National Institutes of Health)が資金提供した研究[3]米国国立衛生研究所(National Institutes of Health)、「人工膝関節全置換術後の神経筋電気刺激の実施」、reporter.nih.govでは、NMESを標準リハビリテーションに補完した場合、人工膝関節全置換術後に大腿四頭筋の著しい筋力増加が示されました。スポーツ特化型プロトコルはアマチュアアスリートやフィットネス愛好家にも普及しており、筋肉刺激装置市場の顧客基盤を拡大するとともに、デバイスメーカーにトレーニング中の使用に向けたフォームファクターの改良を促しています。

接続型ウェアラブルの互換性

バイオメトリックウェアラブルとの統合により、刺激装置は心拍変動、筋肉酸素飽和度、または皮膚インピーダンスを使用して自己調整できるようになります。クローズドループ設計[4]Scott G. Pritzlaff ら、「オープンループ脊髄刺激装置に関する患者経験」、Pain Physician、painphysicianjournal.comは、オープンループ脊髄刺激(SCS)デバイスユーザーの58%に影響を与える過剰刺激の発生を低減し、セッション中の快適性を延長します。刺激モジュールを内蔵した主流のコンシューマーウェアラブルは、臨床チャネルを超えてリーチを拡大し、将来のアルゴリズム改良に役立つ大規模なデータセットを生成します。

筋肉刺激装置市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期的な有効性エビデンスの不足 | -0.6% | グローバル | 中期(2〜4年) |

| 皮膚熱傷および刺激のリスク | -0.4% | グローバル | 短期(2年以内) |

| 高度な機能的電気刺激(FES)の高い初期費用 | -0.3% | アジア太平洋、中東・アフリカ、南米の新興市場 | 中期(2〜4年) |

| 規制承認の遅延 | -0.3% | 北米および欧州でより高い影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期的な有効性エビデンスの不足

多年間にわたるフォローアップを伴うランダム化試験は、特に新しいパルス幅変調または生体吸収性プラットフォームにおいて依然として乏しい状況です。脊髄損傷に対するFESサイクリングに関する16研究のレビューでは、痙縮の転帰が一致しておらず、方法論上のギャップが浮き彫りになっています。持続的なエビデンスがなければ、支払者はしばしば新興の適応症を試験的なものと位置付け、FDA(米国食品医薬品局)のクリアランスにもかかわらず短期的な需要を抑制します。

皮膚熱傷および刺激リスク

経皮電極はユーザーの最大25%に刺激を引き起こす可能性があります。炭素ベースの乾燥テキスタイルやアロエ配合ハイドロゲルが反応を軽減し、スマートな電流分布アルゴリズムがホットスポットを回避するために皮膚インピーダンスをマッピングしますが、長期的な在宅ユーザーは依然として慎重な姿勢を示しています。したがって、敏感な集団に対するデバイスの選択は慎重な臨床医の監督を必要とし、広範な自己投与を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

筋肉刺激装置市場セグメント分析

製品タイプ別:

TENSがリーダーシップを維持しながらFESが加速TENSセグメントは2025年の収益の42.10%を生み出し、疼痛緩和における数十年の臨床的な知名度から恩恵を受けています。超高周波プロトコルは現在、神経障害性疼痛のセッション後鎮痛を延長し、患者満足度を高めています。4.93%のCAGRで拡大するFESは、神経可塑性研究を活用して脳卒中および脊髄損傷における機能を回復させ、上肢・下肢システムの商業化を推進しています。NMESは筋力コンディショニングにおいて依然として重要であり、干渉波ユニットは深部組織治療のニッチを維持しています。微弱電流刺激装置は、ボリュームは小さいものの、創傷治癒および細胞再生アプリケーションへの関心を集めています。活性化深度を最大21倍の分散で変調するAI最適化パルス幅は、価格を超えた製品差別化を示し、筋肉刺激装置市場内でのロングテール成長を支えています。

普及ダイナミクスは、病院のリハビリテーション部門がマルチプロトコルコンソールを引き続き購入している一方で、消費者はモバイルコーチングアプリと統合された単一目的パッドへと向かっていることを示しています。そのため、サプライヤーはポートフォリオをセグメント化しており、一方のラインはクローズドループセンシングを備えた高度急性期神経リハビリテーションをターゲットにし、もう一方は店頭販売のウェルネスに重点を置いています。生体吸収性機械電気縫合糸が前臨床研究を経て進展するにつれ、メーカーは筋肉刺激装置産業の競争秩序を再構築する可能性のある革新的な術後適応症を見込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

モダリティ別:

ポータブルシステムがアクセスの中核となり、ハンドヘルドユニットが普及ポータブルベンチトップコンソールは2025年に収益シェアの63.70%を占め、外来部門や衛星クリニックに適したマルチチャネル出力として評価されています。クラウド接続により使用状況ログが電子健康記録にアップロードされ、プロバイダーが治療アドヒアランスを検証するのに役立っています。コンパクトなパワーエレクトロニクスと効率的なヒートシンクにより達成された30〜40%のフォームファクター削減により、これらのカートを病棟間で再配置しやすくなり、アイドル時間を削減し、資本利益率を向上させています。

4.12%のCAGRで成長すると予測されるハンドヘルド刺激装置は、ジム、自宅、競技場への治療の普及を促進します。長寿命の固体電池とエネルギーハーベスティングパッチが過去の充電の煩わしさに対応し、Bluetoothプログラミングがセットアップの複雑さを軽減します。生体力学的運動を治療電流に変換する自己発電型圧電システムに関する研究は、将来のワイヤレスデバイスを示唆しています。これらのイノベーションが成熟するにつれ、ポイントオブケアおよびコンシューマーチャネルに向けた筋肉刺激装置の市場規模が拡大しています。

アプリケーション別:

疼痛管理が支配的で神経リハビリテーションが急伸疼痛管理は2025年の需要の58.05%を占め、臨床医がオピオイドを回避するモダリティを求めている状況を反映しています。術後疼痛、神経障害性疼痛、および長期新型コロナウイルス感染症(long-COVID)疼痛におけるTENSの有効性がますます文書化され、理学療法学会のガイドライン改訂を促しています。筋骨格リハビリテーションは主要な収益サブノードとして残り、スポーツクリニックがNMESを統合して競技復帰タイムラインを短縮しています。バーチャルリアリティと連携した刺激療法は、肩・手の治療における患者のエンゲージメントを向上させ、デバイスラインにおける新興の差別化要因となっています。

神経学的リハビリテーションは2031年まで最高の4.61%のCAGRをもたらすと予測されています。リアルタイムの足底圧データに基づいてパルスタイミングを調整する適応型FES歩行システムは、脳卒中生存者の対称性を向上させ、歩行支援に向けたより広い償還の道を開いています。VRとFESを組み合わせることで、上肢プロトコルにおける動機付けと神経可塑性の向上も実現します。これらのエビデンスに基づく適応症の成長が、筋肉刺激装置市場の深度と回復力を強化しています。

流通チャネル別:

機関販売が優勢で電子商取引が加速直接機関調達は2025年の収益の54.85%を占めました。病院とリハビリセンターは、バンドル型トレーニング、サービス契約、およびボリュームベースの価格設定を好みます。統合型デリバリーネットワークの神経調節ラインの資本予算を支えた、慢性腰痛に対するtaVNSを償還する最近のCMS(米国メディケア・メディケイドサービスセンター)ガイダンスが後押しとなっています。さらに、神経調節デバイスに対する15,420USDなどのマイルストーン保険支払いは、償還への信頼が強まっていることを示し、機関の優位性を維持しています。

一方、電子商取引の売上は5.21%のCAGRが見込まれています。テレヘルスの診察が安全なオンラインポータルを通じて処方箋のみの刺激装置を承認できるようになり、配送リードタイムを短縮し、農村部へのリーチを拡大しています。レビューやユーザー生成コンテンツが消費者の信頼を高める一方、サブスクリプション電極とモバイルアプリが繰り返し収益モデルを生み出しています。小売薬局や専門スポーツ店は、実際に試すことを重視する初回購入者に引き続き対応し、筋肉刺激装置市場内のチャネルミックスのバランスを保っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

エンドユーザー別:

病院がリードし、在宅ケアが急速に拡大病院は2025年の収益の47.30%を生み出し、麻酔科から整形外科に至る多専門科での利用を活用して高性能コンソールを正当化しています。成果連動型支払いモデルが早期離床を促進し、電気刺激は在院日数を削減するためのファストトラック外科経路に組み込まれています。病院環境で収集されたデータは、支払者の文書を支えるレジストリ研究の基盤にもなり、入院患者のボリュームを強化しています。

最も成長が速いエンドユーザーである在宅ケアは5.09%のCAGRを記録し、外来回復と患者自己管理を促進する政策の転換から恩恵を受けています。調査によれば、脊髄損傷を持つ人々は痙縮の緩和と膀胱制御を優先しており、これらの転帰はカスタマイズされた在宅FESユニットによって十分に対応できます。理学療法センターは技術集約型レジメンに不可欠な存在として残り、スポーツクリニックは試合前のウォームアップと試合後の回復刺激を統合したプレミアムパッケージを拡大しています。長期ケア施設などの小規模セグメントは、転倒予防分析と刺激を組み合わせたデバイスを採用しており、筋肉刺激装置市場全体を拡大しています。

地理的分析

北米の筋肉刺激装置市場

北米は、広範な保険適用慢性疼痛の高い有病率、クローズドループ型脊髄刺激装置の急速な普及を背景に、2025年の収益の41.25%を占めました。米国では、携帯型神経調節装置に対する保険会社の初回支払いが、民間保険会社全体に波及する償還基準を設定しています。同地域の3.08%のCAGRは、デジタルファーストの新規参入企業がテクノロジーに精通した消費者を取り込もうとする、確立されながらもイノベーションへの需要が旺盛な市場環境を反映しています。カナダの公的医療制度はクリニックでの導入を支援し、メキシコは疼痛治療における越境医療ツーリズムを活用しており、これらが総合的に筋肉刺激装置市場を強化しています。

アジア太平洋地域の筋肉刺激装置市場

アジア太平洋地域は、インフラ投資と人口の高齢化に牽引され、2031年までに最も速い4.68%のCAGRを記録すると予測されています。中国とインドは国家ガイドラインにおいて非薬理学的疼痛管理を優先しており、公立病院および民間ウェルネスチェーンによる購入を促進しています。日本は神経リハビリテーション機器の導入において先進的であり、保険社は脳卒中後の運動機能回復のための高度な機能的電気刺激(FES)をカバーしています。韓国の受託製造業者はグローバルブランドに供給する一方、国内企業は高齢者の在宅使用向けに低プロファイルのウェアラブル機器を発売しており、同地域全体で筋肉刺激装置の市場規模を拡大しています。

EMEAおよび南米の筋肉刺激装置市場

欧州は、ドイツ、英国、北欧諸国における厳格なエビデンスに基づく調達を通じて堅調なシェアを維持しています。EU全域の医療機器規制は厳格な市販後サーベイランスを要求しており、サプライヤーはアウトカムを検証する汎欧州レジストリの運営を余儀なくされています。中東欧諸国はEU構造基金を活用してリハビリセンターを整備し、導入基盤を拡大しています。一方、中東・アフリカおよび南米は低い出発点から成長しており、それぞれ3.98%および3.75%のCAGRが見込まれています。ブラジルの整形外科クリニックは人工関節置換術後のリハビリに神経筋電気刺激(NMES)を採用し、湾岸協力会議(GCC)加盟国の病院は医療ツーリズムの取り組みとして高度な神経刺激スートを導入しています。これらの地域全体の新興都市部は、世界の筋肉刺激装置市場に段階的な需要を加え続けています。

競合状況

筋肉刺激装置市場は中程度に断片化しており、グローバルに多様化したメドテックベンダー、ニッチな神経刺激スペシャリスト、および俊敏なコンシューマーエレクトロニクス企業がシェアを争っています。主要プレーヤーは、疼痛、神経リハビリテーション、および失禁にまたがるフル機能プラットフォームに注力し、ハードウェアとサブスクリプションベースの分析ダッシュボードを組み合わせることが多いです。中堅イノベーターはAI強化波形カスタマイズを追求し、スタートアップは差別化のためにフレキシブル印刷電極と生分解性材料を活用しています。

戦略的パートナーシップが盛んになっており、デバイス企業はテレヘルスプロバイダーと連携してバーチャルコーチングをバンドル化し、バッテリー開発者はスマートガーメント向けの超薄型セルを共同設計し、スポーツフランチャイズはアプリ内パフォーマンスデータフィードをパイロット試験してトレーニングアルゴリズムを改良しています。クローズドループSCSの立ち上げは、オープンループユーザーの58%が過剰刺激に直面しているという調査結果に対応する、自律的な患者応答型システムへの重要な転換を示しています。運動を創傷部位の電気療法に変換できる生体吸収性機械電気繊維は、材料科学と神経調節の収束を例示し、外科的回復における白地適応症を開拓しています。

コンシューマーセグメントへの市場参入障壁は緩和されていますが、安全性とデータ要件のため、臨床グレードの経路は依然として要求が高い状況です。その結果、デュアルブランドポートフォリオが登場しており、慢性疼痛向けのクラスII認定医療ユニットと、フィットネス向けの市販の筋肉回復パッドが展開されています。既存企業は規模を活用してコンポーネント供給と規制専門知識を確保し、新規参入者はクラウドファンディングとインフルエンサーマーケティングに依存して消費者への直接リーチを獲得しています。エビデンスが蓄積され、支払者がアウトカムベースのケアを評価するにつれて、競争優位性は筋肉刺激装置市場全体にわたって適応型ハードウェア、リアルタイム分析、およびユーザー中心のデザインを組み合わせた統合エコシステムにますます依存するようになるでしょう。

筋肉刺激装置産業のリーダー企業

Beurer

EMS Physio Ltd

Enovis (DJO, LLC)

NeuroMetrix, Inc

Zynex Medical

- *免責事項:主要選手の並び順不同

本レポートで取り上げた筋肉刺激装置市場の企業

- Abbott Laboratories

- AxioBionics

- Beurer

- BioMedical Life Systems

- BTL

- Chattanooga (DJO)

- Compex

- EMS Physio

- Enovis Corporation

- GAMA Healthcare

- Globus Corporation

- Ito Physiotherapy & Rehabilitation

- Liberate Medical

- Mettler Electronics

- NeuroMetrix

- OG Wellness Technologies

- OMRON

- Restorative Therapies

- RS Medical

- Tone-A-Matic

- Zimmer MedizinSysteme

- Zynex Medical

筋肉刺激装置市場における最近の業界動向

- 2025年4月:Abbott Laboratoriesは、複合性局所疼痛症候群治療のためのリードプレースメント精度を向上させるProclaim DRG神経刺激装置の次世代デリバリーシステムを発表しました。

- 2025年2月:ブルークロスブルーシールド・オブ・ロードアイランド(Blue Cross Blue Shield of Rhode Island)は、慢性疼痛、急性術後疼痛、および腰痛に対してTENSを医学的に必要と認める一方、特定の用途に対するTAPSの除外を継続するようカバレッジを更新しました。

- 2024年9月:Zynex Medicalは、処方箋対象の非薬理学的疼痛オプションを拡大するポータブルTensWaveユニットのFDA(米国食品医薬品局)クリアランスを取得しました。

- 2024年4月:Medtronicは、ECAPs(誘発複合活動電位)を感知してリアルタイムで治療を自動調整する初のクローズドループ充電式脊髄刺激装置Inceptivの米国食品医薬品局(FDA)承認を取得しました。

筋肉刺激装置市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、筋刺激装置市場を、臨床、スポーツ、家庭の各場面において、疼痛緩和、リハビリテーション、パフォーマンスサポートのために、制御された電流を骨格筋または末梢神経に供給するすべての外付け電動装置と定義している。そのため、TENS、NMES、FES、干渉電流、マイクロカレントなど、ハンドヘルド型、ポータブル型、卓上型など、さまざまなタイプの装置がある。Mordor Intelligence社によると、2025年にこれらの機器から生み出される世界売上は9.6億米ドルに達した。

適用除外:植え込み型神経刺激装置、ラジオ波焼灼システム、純粋に美容目的のEMSウェアラブルは、本分析の対象外である。

セグメンテーションの概要

- 製品タイプ別

- 神経筋電気刺激(NMES)

- 機能的電気刺激(FES)

- 経皮的電気神経刺激(TENS)

- 干渉波(IF)

- 微弱電流型神経筋電気刺激装置

- その他の製品

- モダリティ別

- ハンドヘルド機器

- ポータブル/ベンチトップシステム

- アプリケーション別

- 疼痛管理

- 筋骨格障害

- 神経学的リハビリテーション

- その他のアプリケーション

- 流通チャネル別

- 直接販売/機関販売

- 小売・専門店

- 電子商取引

- エンドユーザー別

- 病院

- 理学療法・リハビリテーションセンター

- スポーツクリニック

- 在宅ケア環境

- その他のエンドユーザー

- 地域別(価値)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の理学療法士、生物医学エンジニア、複数の専門病院の調達責任者、eコマースのカテゴリーマネージャーにインタビューを行いました。これらの会話から、平均販売価格、典型的な買い替えサイクル、新たな需要ポケットが明らかになり、モデルを固定する前に、机上の前提を覆すのに役立ちました。

デスクリサーチ

当社のアナリストは、米国FDAの510(k)リストや欧州のMDRリスト、UN ComtradeのHS 9021輸出フロー、WHO Global Health Observatoryの人口レベルの疼痛有病率などの公開データセットから始めました。MedTech Europe、American Physical Therapy Association(米国理学療法協会)、International Federation of Sports Physical Therapy(国際スポーツ理学療法連盟)による業界ポジションペーパーは、利用上の背景を提供した。Dow Jones Factivaにアーカイブされている企業の10-K、販売代理店のカタログ、ニュースにより、価格とチャネルの詳細が追加されました。また、D&B Hooversを利用して、民間企業の収益シグナルを入手した。上記で引用した情報源は例示であり、データ収集とクロスチェックにはさらに多くの出版物から情報を得ている。

マーケット・サイジングと予測

トップダウンの再構築は、2024年の生産と貿易のデータから開始され、その後、国内在庫の積み増しと保証返品を調整し、純出荷量を推定した。ボトムアップの検証では、サプライヤーの収益と診療所レベルの導入台数をサンプリングし、妥当性をチェックした。モデルの主要変数は以下の通りである:1) 年齢層別の慢性疼痛有病率、2) 保険スケジュールごとに償還されるリハビリセッション数、3) 低コストのアジア輸入品に関連した平均販売価格の低下、4) 消費者向けオンライン直販チャネルの浸透、5) 理学療法士対人口比。多変量回帰予測は、これらのドライバーに固定され、2030年までの需要を予測し、その後はシナリオ分析により技術シフトを調整する。供給業者一覧のデータギャップは、聞き取り調査で確認された重み付けされた地域別代理人によって補われた。

データ検証と更新サイクル

モデル出力は、インポート値、病院の調達ログ、支払者の請求傾向との差異チェックを受けます。事前に設定された閾値を超える異常があれば、シニア・レビューが行われ、専門家とのフォローアップ・コールが行われます。レポートは毎年更新され、新たな償還コードなどの重要なイベントが発生すると、中間更新が促されます。リリース前にアナリストが最新のセンスチェックを行うため、顧客は最新の見解を得ることができる。

モルドールの筋肉刺激装置ベースライン・コマンドの信頼性はなぜか

公表されている数値がしばしば乖離するのは、各社が異なる機器セット、価格前提、リフレッシュ・サイクルを選択するためである。クリアされた外部刺激装置とスコープを緊密に整合させ、ユニットエコノミクスを毎年更新することで、モルドールはプランナーに安定した参照ポイントを提供する。

ギャップの主な要因としては、家庭用直販を除外している研究、埋め込み型システムをバンドルしている研究、為替レートを全期間にわたって凍結している研究などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 9.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 8.2億米ドル(2024年) | グローバル・コンサルタンシーA | 電子商取引と理学療法クリニックの代替を省略 |

| 7.4億米ドル(2024年) | インダストリー・トラッカーB | ベンチトップシステムを除く、2023年の固定ASPを使用 |

まとめると、規律ある変数選択、毎年のリフレッシュ、デュアルパス検証により、モルドールのベースラインは、筋肉刺激装置の機会を信頼できるサイジングを求める意思決定者にとって、最も透明で再現性のある基準であり続けている。

レポートで回答された主要な質問

小型化は次世代筋肉刺激装置をどのように形成しているか?

コンパクトバッテリーと低消費電力エレクトロニクスの進歩により、患者が臨床監督なしに日常活動や運動トレーニング中に使用できる軽量のウェアラブルデザインが実現しています。

コンパクトバッテリーと低消費電力エレクトロニクスの進歩により、患者が臨床監督なしに日常活動や運動トレーニング中に使用できる軽量のウェアラブルデザインが実現しています。

クローズドループ刺激装置は、生理学的フィードバックを使用してリアルタイムでパルスパラメーターを調整し、過剰刺激の発生を低減して、処方された治療と実施された治療の間のギャップを縮小します。

スポーツ医学プログラムはなぜ神経筋電気刺激をますます統合するようになっているのか?

アスレティックトレーナーは刺激プロトコルを採用して、損傷後の筋力回復を加速し、固定化期間中の筋肉コンディションを維持することで、競技復帰タイムラインを短縮しています。

在宅使用電気刺激装置の償還ポリシーはどのように進化しているか?

メーカーが臨床的有益性と遠隔モニタリング保護手段のエビデンスを提供した場合に限り、保険会社は慢性腰痛などの適応症別カバレッジを発行し始めています。

経皮刺激装置の広範な消費者普及を妨げている技術的なハードルは何か?

従来のハイドロゲル電極による皮膚刺激および熱傷リスクが長期使用を妨げ続けており、テキスタイル埋め込み乾式電極および適応型電流分布アルゴリズムへの研究開発を促しています。

接続型刺激装置によって生成されたデータは臨床医にどのような利益をもたらすか?

クラウド同期された使用状況ログと症状スコアにより、セラピストはアドヒアランスと反応に関する客観的な洞察を得ることができ、各患者の波形とセッション頻度をタイムリーに調整することができます。

最終更新日: