インターベンショナル心臓病学デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

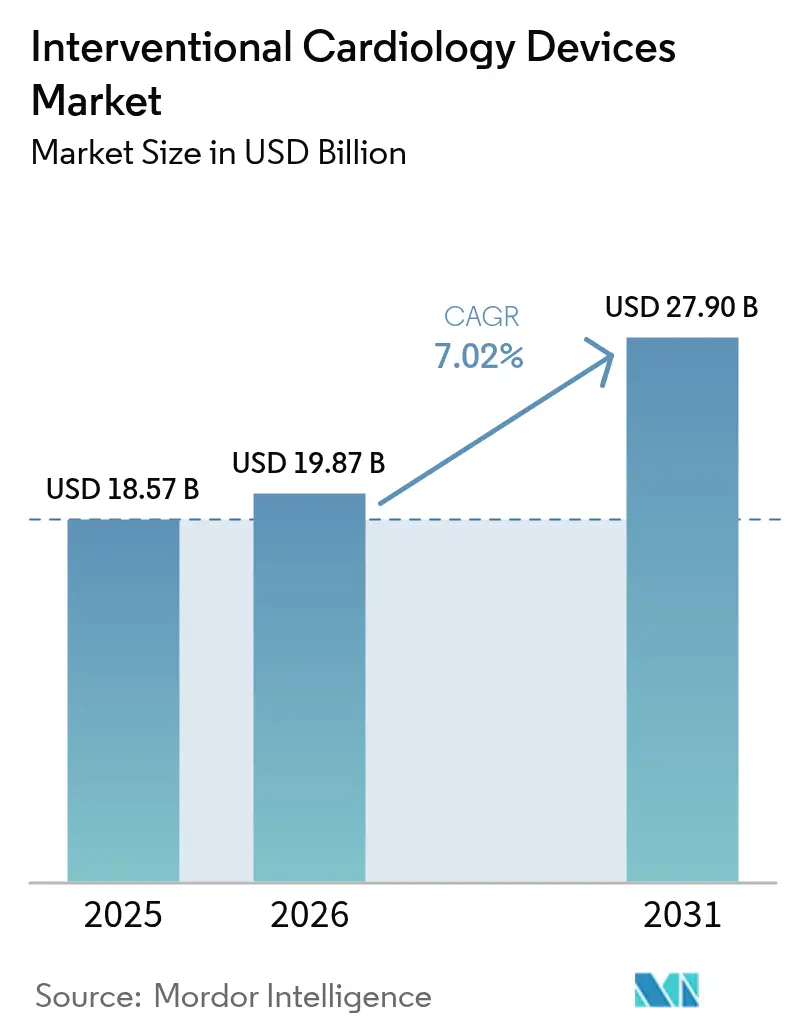

| 市場規模 (2026) | 19.87 十億米ドル |

| 市場規模 (2031) | 27.9 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインターベンショナル心臓病学デバイス市場分析

インターベンショナル心臓病学デバイス市場規模は2025年に185億7,000万米ドルと評価され、2026年の198億7,000万米ドルから2031年には279億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.02%です。現在の成長は、薬剤溶出ステント、血管内砕石術(IVL)システム、AI強化イメージングに依存した低侵襲手術の急速な普及に支えられています。冠動脈疾患(CAD)の世界的な負担の拡大に加え、当日退院経路および外来手術センター(ASC)の普及が、対象患者プールを継続的に拡大しています。製品パイプラインは、規制当局および医療提供者が長期的な安全性と持続可能性をより重視するにつれ、より薄いストラット・生体吸収性プラットフォームへとシフトしています。大手メーカーが差別化技術を追加しサプライチェーンを強化する買収を進めるにつれ、競争の激しさが増しています。規制審査の強化、人材不足、材料に関する法規制は逆風となっていますが、市場の上昇軌道を妨げるには至っていません。

主要レポートのポイント

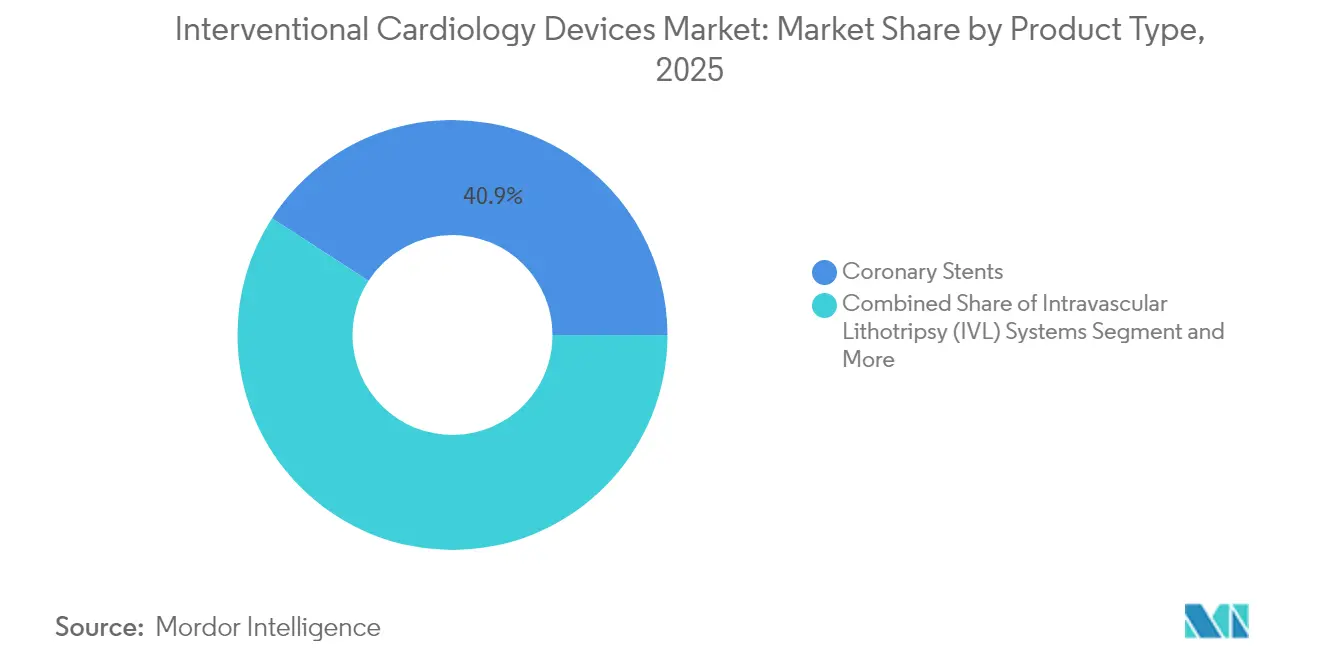

- 製品タイプ別では、冠動脈ステントが2025年のインターベンショナル心臓病学デバイス市場シェアの40.86%をリードし、IVLシステムは2031年までCAGR 10.75%で成長すると予測されています。

- エンドユーザー別では、病院が2025年のインターベンショナル心臓病学デバイス市場規模の66.88%を占め、ASCはCAGR 10.35%で2031年まで最も速い成長を示しています。

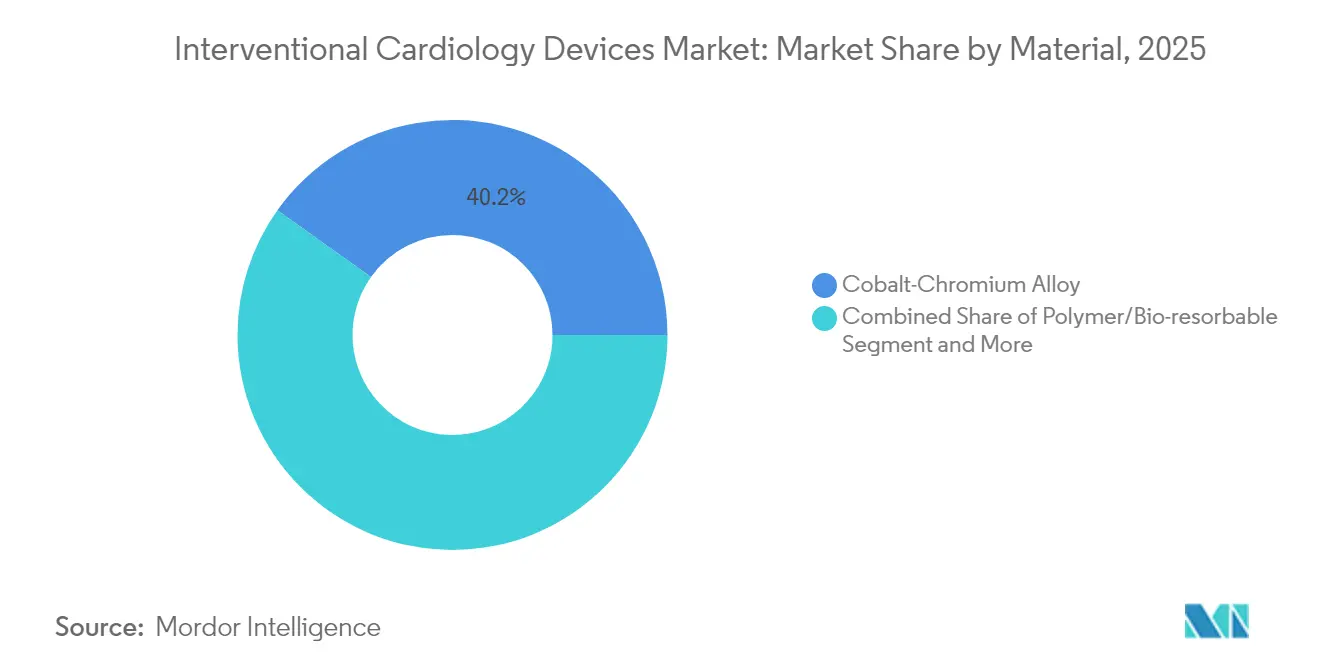

- 材料別では、コバルトクロム合金が2025年に40.15%の収益シェアを占め、ポリマーおよび生体吸収性プラットフォームはCAGR 11.85%で進展しています。

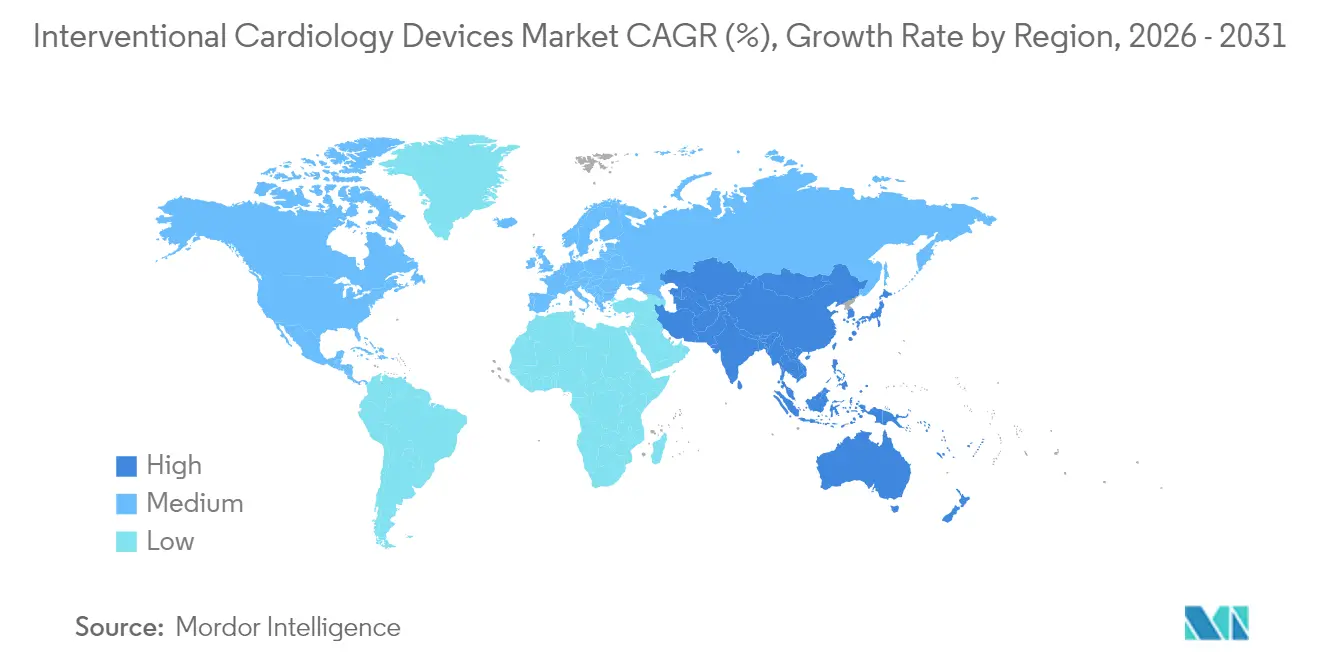

- 地域別では、北米が2025年のインターベンショナル心臓病学デバイス市場の41.25%を占めていますが、アジア太平洋地域は2031年までCAGR 12.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

インターベンショナル心臓病学デバイス市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CAD有病率の増加とPCI件数の増加 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 低侵襲療法へのシフト | +1.5% | 先進国市場 | 中期(2~4年) |

| 薬剤溶出ステント(DES)の価格低下 | +1.2% | アジア太平洋、ラテンアメリカ | 中期(2~4年) |

| AI強化イメージングと意思決定支援 | +0.9% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| 当日退院とASCへの移行 | +0.7% | 北米、欧州 | 短期(2年以内) |

| 生体吸収性材料に向けた持続可能性の推進 | +0.4% | EU、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CAD有病率とPCI手術件数の増加

CADは世界的な死亡原因の第1位であり続けており、米国だけで2,000万人以上の成人に影響を与えています。高齢化、肥満、座りがちなライフスタイルが手術需要を増加させており、特にIVL療法の恩恵を受ける多枝病変や複雑な石灰化病変において顕著です。アジア太平洋市場では、都市化が食事や活動パターンを変化させるにつれ、最も急激な増加が見られます。CADが慢性疾患として管理されるようになったため、再介入が手術件数の大きな割合を占めるようになり、単一エピソードのケアを超えてデバイスの利用が持続しています。

低侵襲療法へのシフトの加速

病院および支払者は、入院期間を短縮し合併症を軽減する経皮的アプローチを好みます。COVID-19パンデミックはこの傾向を強化し、薬剤溶出バルーンおよび生体吸収性スキャフォールドの採用を促進しました[1]JACC、「当日退院の原則」、jacc.org。AI支援イメージングは精度を高め、造影剤の使用量を減らし、かつて開腹手術のリスクが高いとされていた高齢患者や併存疾患を持つ患者の適応を拡大します。

DES価格の継続的な低下による対象患者プールの拡大

ジェネリック参入と製造規模の拡大により、新興市場ではDESの単価が最大40%低下しており、病院は成果を損なうことなくPCIプログラムを拡大できるようになっています。価値に基づく購買インセンティブが、臨床的パフォーマンスを維持する超薄型ストラットおよび生分解性ポリマー設計など、費用対効果の高いプラットフォームへのシフトをさらに加速させています[2]EuroIntervention、「欧州における医療機器規制」、eurointervention.pcronline.com。

PCI前のAI強化イメージングと意思決定支援の採用

HeartFlowのCT由来の血流予備量比は、9万人以上のNHS患者において不必要な侵襲的血管造影を削減し、国家規模でのAI対応トリアージを実証しました。画像解析企業とデバイス企業のパートナーシップが、プラーク特性評価と3次元可視化を日常的なワークフローに統合し、初回成功率を向上させ放射線被曝を低減しています。

インターベンショナル心臓病学デバイス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数地域にわたる厳格な規制経路 | −1.1% | EU、米国、日本 | 中期(2~4年) |

| カテーテル検査室人員の世界的不足 | −0.8% | 北米農村部、発展途上地域 | 長期(4年以上) |

| 第一選択薬物療法の有効性 | −0.6% | 高所得市場 | 長期(4年以上) |

| ポリマーサプライチェーンに対するプラスチック規制 | −0.4% | 北米、EU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複数地域にわたる厳格な規制経路

EU医療機器規則はより厳格な臨床データおよび市販後サーベイランスを要求し、市場投入までの時間とコンプライアンスコストを増加させています。同時に、米国はいくつかのクラスIイベントの後、リコール監視を強化しています[3]米国FDA、「クラスIリコール VARIPULSEカテーテル」、fda.gov。地域ごとに異なる要件により、メーカーは並行した承認プログラムを実施せざるを得ず、小規模なイノベーターに負担をかけています。

カテーテル検査室人員およびインターベンショナル心臓専門医の世界的不足

2037年までに米国の心臓専門医が8,650人不足すると予測されており、農村部では2,200万人の住民に対してフルタイムのカバレッジが不足しています。カテーテル検査室の看護師および技師の育成パイプラインが需要に追いつかず、スケジュールのバックログが長期化し、設置済み設備の稼働率が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

インターベンショナル心臓病学デバイス市場セグメント分析

製品タイプ別:

IVLシステムがイノベーションを牽引冠動脈ステントは最大の収益を生み出し、2025年のインターベンショナル心臓病学デバイス市場の40.86%を占め、経皮的インターベンションへの持続的な需要に支えられています。IVLプラットフォームは新興ながら、2031年までCAGR 10.75%で進展すると予測されています。IVL技術のインターベンショナル心臓病学デバイス市場規模は、高度に石灰化した病変が経皮的に治療される頻度が高まるにつれ、著しく拡大すると見込まれています。超薄型ストラット薬剤溶出ステントおよび次世代生体吸収性スキャフォールドは、再狭窄を低減し生理的な血管治癒を促進します。ベアメタルステントは現在、短縮された二重抗血小板療法を必要とする患者に限定されています。PTCAバルーンおよびガイドワイヤーは安定した数量成長を維持しており、薬剤コーティングバルーンは2024年のAgentプラットフォームのFDA承認を受け、ステント内再狭窄管理において注目を集めています。

IVUSおよびOCTカテーテルなどの手術補助機器は、病変評価を精緻化しデバイスサイジングを最適化するAIオーバーレイの恩恵を受けています。即時歩行を可能にする止血デバイスは、当日退院プロトコルに不可欠です。これらのイノベーションは総じて手術効率を高め、PCIの臨床的適用範囲を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

ASCが市場シフトを加速病院は2025年の市場収益の66.88%を占めており、高リスクインターベンションを支えるインフラと24時間体制のバックアップを有しています。しかし、メディケアの償還が拡大し、入院設定との安全性の同等性を臨床的エビデンスが裏付けるにつれ、ASCの件数はCAGR 10.35%で増加しています。適格症例の半数まで普及が進めば、医療システムは成果を損なうことなく年間2億~5億米ドルを節約できる可能性があります。カテーテル検査室の効率化と標準化されたプロトコルが運営コストを低下させるにつれ、ASC手術のインターベンショナル心臓病学デバイス市場規模は拡大する見込みです。

ハイブリッド心臓カテーテル検査室は、病院のリソースとASCの効率性を融合させ、中リスク症例に対する中間的な選択肢を提供しています。米国心臓病学会が支持する当日退院は、この移行戦略を支え、回復時間を最小化する閉鎖デバイスの調達を促進しています。

材料別:

生体吸収性プラットフォームが勢いを増すコバルトクロム合金は、その強度と透視下での視認性により、2025年に40.15%の収益シェアを維持しました。プラチナクロムおよびニチノール合金は、放射線不透過性または自己拡張性を必要とする特殊なニッチ市場を支配しています。ポリマーベースおよび完全生体吸収性材料は、「何も残さない」というパラダイムに後押しされ、年率11.85%の成長が予測されています。AbbottのEsprit BTKスキャフォールドは2024年にFDA承認を取得し、優れた四肢温存成果を実証しました。カリフォルニア州の迫りくるDEHP禁止令がメーカーにプラスチックの再処方を迫るにつれ、環境に配慮したプラットフォームのインターベンショナル心臓病学デバイス市場シェアはさらに拡大すると見込まれています。鉄ベースのスキャフォールドは現在、径方向力を維持しながら18ヶ月以内に完全吸収を示し、以前の機械的限界に対処しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米および欧州のインターベンショナル心臓病学デバイス市場

北米は2025年に41.25%の収益シェアでインターベンショナル心臓病学デバイス市場をリードしており、その背景には広範な保険適用範囲、強固な臨床研究ネットワーク、およびAIガイド下イメージングの急速な普及がある。同地域はまた、複雑なPCIに対する外来手術センター(ASC)の導入と当日退院のパイオニアでもあるが、FDAのリコール監視とカテーテル検査室のスタッフ不足が成長を抑制している。欧州は成熟しながらもイノベーションに友好的な市場として続いており、持続可能性への取り組みが生体吸収性スキャフォールドと低炭素サプライチェーンを促進している。医療機器規制(MDR)のコンプライアンスコストは中小メーカーに重くのしかかっているが、ドイツとフランスは次世代デバイスの早期ヒト使用のパイロットを継続している。

アジア太平洋地域のインターベンショナル心臓病学デバイス市場

アジア太平洋地域は12.05%の予測CAGRを誇る際立った成長エンジンである。中国の公的保険の拡大と病院建設ブームがPCI件数を拡大させており、一方でインドの価格上限規制環境は国内生産を基盤とするコスト効率の高い薬剤溶出ステント(DES)プラットフォームを優位にしている。日本の厳格な承認プロセスは製品展開を遅らせるが、承認取得後はプレミアム価格設定が可能となる。韓国とオーストラリアは高い手技品質と早期のAI統合を示しており、二次なイノベーションハブとして位置づけられている。これらのトレンドが総合的に地域の競争ダイナミクスを再形成し、インターベンショナル心臓病学デバイス市場における将来の収益プールを再分配することが見込まれる。

規制環境

介入的循環器科用デバイスに対する規制上の監視は主要市場全体で強化が続いており、欧州連合医療機器規則(EU MDR)は、植込み型心血管製品に関する臨床エビデンスと市販後フォローアップへの期待を高めている。延長されたMDR移行枠組み(規則(EU) 2023/607)の下、実施スケジュールは段階的であり、クラスIIIおよびクラスIIbの植込み型デバイスについては2027年12月31日、残りのクラスについては2028年12月31日とされる一方、2026年5月26日はクラスIIIのオーダーメイド植込み型デバイスの遵守マイルストーンとなった。

米国では、FDAの措置およびガイダンスが、カテーテル検査室で使用されるカテーテルベースおよびソフトウェア対応プラットフォームの市場投入までの期間とライフサイクル上の義務に影響を与えている。2026年4月、FDAはレーザー駆動の下大静脈フィルター回収用カテーテルを特別管理付きクラスIIに分類する最終命令を発出し、専門的な心血管ツールの分類と管理に対するリスクベースのアプローチを反映した。地域ごとの要件に加え、各メーカーは国際医療機器規制当局フォーラム(IMDRF)を通じて信頼性と収斂を構築しており、同フォーラムは2026年2月に「規制上の信頼プログラム・プレイブック」を公表し、より調和のとれた意思決定経路の支援と、複数国でのアクセスにおける重複審査の削減を目指している。

バリューチェーン分析

介入的循環器科用デバイスのバリューチェーンは、コバルトクロムやニチノール合金、ポリマー、薬剤コーティング、そして画像診断、ロボティクス、AI対応ソフトウェアに使用される電子部品といった特殊な原材料の上流供給業者から始まる。中流の活動は、OEMおよび受託開発・製造パートナーによる精密製造、コーティング、滅菌、包装、品質システム文書化を含み、その後IDEおよび市販後調査プログラムを通じた規制上のクリアランスまたは承認と臨床エビデンス生成が続く。下流では、デバイスは入札や一元調達を経て病院、心臓カテーテル検査室、外来手術センターへと流通し、流通業者ネットワーク、フィールド臨床スペシャリスト、そして画像診断コンソールなどの資本設備を維持するサービス組織によって支えられている。

2025年には、特殊材料や電子部品の納期延長、および高頻度で使用されるディスポーザブル製品(ステント、バルーン、ガイドワイヤー、閉鎖デバイス)の継続性リスクを高める物流・貿易摩擦の懸念によって、供給側の制約が形成された。これらのボトルネックは、材料選定における早期のサプライヤー関与、デュアルソーシング、関税変更や地政学的混乱への曝露を減らすための現地生産体制の構築といった戦略を強化した。需要側では、当日退院やASC設定へのプロバイダーの移行が進み、予測可能な製品供給、合理化されたキット構成、手技時間とばらつきを削減するベンダー支援能力への重視が高まっている。

競合状況

インターベンショナル心臓病学デバイス市場は中程度に集約されています。Abbott、Medtronic、Boston Scientific、Johnson & Johnsonは、包括的なポートフォリオとグローバル流通を通じて市場を支配しています。Johnson & Johnsonは2024年にShockwave Medicalを131億米ドルで買収し、IVL技術においてリーダーシップポジションを獲得しました。Teleflexは2025年にBiotronikの血管インターベンション部門を7億6,000万ユーロで買収することを発表し、薬剤コーティングバルーンとDES能力を追加しました。

研究開発パイプラインは、AI対応イメージング、より薄いストラットのステント、完全吸収性材料を重視しています。MedtronicのCathWorksへのエクイティオプションは、診断と治療の戦略的収束を強調しています。小規模な地域メーカーは、特に中国とインドにおいて価格と現地規制の機動性で競争しており、米国における心臓病診療のプライベートエクイティによる統合が集中購買を通じて購買決定に影響を与え始めています。継続的なリコールイベントは評判リスクを高め、シェアポジションを急速に再形成する可能性があり、インターベンショナル心臓病学デバイス産業全体における市販後サーベイランスと積極的な品質管理の重要性を強化しています。

インターベンショナル心臓病学デバイス産業リーダー

Cook Medical Inc.

Abbott Laboratories

Boston Scientific Corporation

Terumo Medical Corporation

Medtronic plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げるインターベンショナル心臓病学デバイス市場の企業

- Abbott Laboratories

- Medtronic

- Boston Scientific

- B. Braun

- Terumo Corp.

- Biosensors International

- BIOTRONIK

- Cardinal Health

- Cook Group

- Koninklijke Philips

- Edwards Lifesciences Corp.

- Nano Therapeutics Pvt. Ltd.

- Shockwave Medical Inc.

- Merit Medical Systems

- Siemens Healthineers

- AngioDynamics

- C. R. Bard (BD)

- MicroPort Scientific Corp.

- Alvimedica

市場機会と将来展望

複雑なPCI、特に石灰化病変や当日退院・ASCといった迅速化パスウェイを採用する現場において、手技のばらつきを低減するプラットフォームを中心に機会が形成されつつある。重要なホワイトスペースの一つは、血管内画像診断とデバイスサイジング・最適化を結びつける統合画像診断・意思決定支援である。2026年4月、AbbottはAI駆動の冠動脈画像診断ソフトウェア「Ultreon 3.0」についてFDAクリアランスとCEマークを取得し、日常のワークフローにおけるAI強化OCTのより広範な商業化を示した。Medtronicが2026年4月にCathWorksの買収を完了したことも、ワイヤーフリー生理学(FFRangio)をより大きな介入ポートフォリオに追加するものであり、診断、治療選択、カテーテル検査室ワークフロー統合を組み合わせたバンドルソリューションを後押ししている。

回復期間を短縮し外来PCIを可能にする手技関連デバイスは、もう一つの拡大領域を提供しており、特に早期歩行プロトコルに沿った血管閉鎖の革新が挙げられる。2026年6月、CyndRxの血管閉鎖デバイス「AbsorbaSeal」のFDA承認は、大腿動脈アクセス管理への規制および臨床上の継続的な注目を浮き彫りにし、止血を標準化し合併症を低減する閉鎖システムへの調達方針を形成している。重度石灰化病変に対する冠動脈内衝撃波治療(IVL)は依然として中心的な革新テーマであり、EuroPCR 2026で主要評価項目の成功を報告したBoston Scientificの「SEISMIQ 4CE」プログラムなどのエビデンス生成がこれを支え、IVL対応PCIワークフローにおける競争力を維持している。

インターベンショナル心臓病学デバイス市場における最近の業界動向

- 2026年4月:AbbottはAI駆動の冠動脈画像診断ソフトウェアプラットフォーム「Ultreon 3.0」について米国FDAクリアランスとCEマークを取得した。これは自動化された知見によりOCTガイド下PCIを強化するよう設計されており、このクリアランスによりカテーテル検査室におけるAI拡張血管内画像診断の広範な導入が可能となり、ワークフロー統合と手技最適化に関するベンダー差別化を後押しする。

- 2025年3月:Abbottは冠動脈内衝撃波治療(IVL)システムを評価する335人規模の米国臨床試験を開始した。この試験は石灰化冠動脈病変治療に関する臨床エビデンスを追加し、複雑なPCIにおけるIVL採用拡大に伴う競争上の位置づけを支えるものである。

- 2024年7月:Johnson & Johnsonは約131億米ドルでShockwave Medicalの買収を完了し、主要なIVLフランチャイズを心血管ポートフォリオに追加した。この取引は石灰化病変治療における統合を加速させ、既存の介入的デバイスメーカーに対し、IVL能力の拡大または提携を求める競争圧力を高めた。

インターベンショナル心臓病学デバイス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、カテーテル検査室またはハイブリッド手術室で実施される冠動脈および構造的介入を含む、カテーテルベースの心臓・血管手技に使用される介入的循環器科用デバイスからの収益を対象とし、製造業者の販売価格水準で計上する。

対象範囲の除外:CT、MRI、心エコー検査などの非侵襲的心臓画像診断モダリティが、単独の診断システムとして販売される場合は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 冠動脈ステント

- ベアメタルステント

- 薬剤溶出ステント

- 生体吸収性スキャフォールド

- カテーテル

- 血管造影カテーテル

- IVUS・OCTカテーテル

- PTCAガイディングカテーテル

- PTCAバルーン

- ガイドワイヤー

- 止血・血管閉鎖デバイス

- 血管内砕石術(IVL)システム

- 冠動脈ステント

- エンドユーザー別

- 病院

- 外来手術センター

- 心臓カテーテル検査室

- 材料別

- コバルトクロム合金

- プラチナクロム合金

- ニチノール

- ポリマー・生体吸収性

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、症例ごとに消費されるデバイスへの臨床手技フローのマッピングから始まり、その後どの公開データが需要の裏付けとなり得るかを確認する。心血管疾患負担の文脈については世界保健機関(WHO)、多くの国における手技・病院活動指標についてはOECDの保健統計、罹患率とリスク要因の方向性については米国CDCなどの国家保健機関といった情報源を使用した。

需要を金額に変換するため、米国FDAのデバイスデータベースなどの規制・製品情報や、ステント、バルーン、血管内画像診断、構造的心疾患治療の普及について論じる査読済み循環器学術誌を精査した。また、企業年次報告書、投資家向けプレゼンテーション、プレスリリースを用いてポートフォリオ構成と地理的エクスポージャーを把握し、企業財務情報や特許データベースの有料購読を参照して製品サイクルおよびイノベーションのタイミングを確認した。ここに挙げたデスクソースは例示であり、収集、相互確認、明確化のために他にも多くの公開・有料情報源を使用した。

一次インタビューおよび調査

一次調査は、手技あたりのデバイス使用率、地域別の現実的な価格帯、新しい治療法が旧来の治療法に取って代わる速度に関するデスクモデルの前提をストレステストするために使用された。APAC、EMEA、南北アメリカ全域のメーカー、流通業者、病院側関係者と対話を行い、地域ごとの償還・入札慣行が最終的な計算に反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:13% | APAC:47% |

| ミドルティア:53% | 機能/部門リーダー:32% | EMEA:30% |

| 小規模プレーヤー:20% | マネージャー:55% | 南北アメリカ:23% |

市場規模算出および予測

当社の規模算出は、主要な介入タイプ別の手技件数を医療活動指標から再構築するトップダウン方式で始まり、その後、典型的な手技あたりデバイス比率を用いてデバイス需要に変換する。その後、地域別に平均販売価格帯を適用し、ステント、血管形成術用バルーン、ガイドワイヤーおよびカテーテル、血管閉鎖、アテレクトミーまたは血栓除去、血管内画像診断または生理学ツール間の製品ミシフトを調整する。

合計値は、その後、製品ライン別のサプライヤー収益内訳、入札および定価情報からのサンプル価格確認、可視性が存在する場合の販売台数に関するチャネルフィードバックといった選択的なボトムアップ確認を用いて裏付けられる。当社が追跡する主要な入力データには、PCIおよび構造的心疾患手技の成長、カテーテル検査室在庫の更新サイクル、新規治療法に対する償還対象範囲、血管内画像診断・生理学の普及曲線、地域別の価格下落またはプレミアム化パターンが含まれる。

予測にあたっては、シナリオ分析を用いて、基本、保守的、より速い普及の各経路を、インタビュー対象者が手技成長と価格設定について予想する内容と照らし合わせて検証する。小規模国においてボトムアップデータが乏しい場合は、代理となる手技率と所得調整済み価格帯を用いてギャップを処理し、その後、より大規模で追跡が充実した市場が示唆する地域シェアと照らし合わせて見直しを行う。

データ検証および更新サイクル

大きな誤りが見過ごされないよう、検証は複数の層で行われる。モデルの出力は、報告されているカテーテル検査室の拡大、規制承認のタイミング、需要に関する上場企業のコメントなどの独立したシグナルと照合され、その後、前年比で急激な変動があれば再検討され、説明が加えられる。

最終確定前に、別のアナリストがロジック、主要な前提、国別集計を確認し、数量、価格、ミックスに重大な不一致が見つかった場合は情報源に再度連絡する。本レポートは年次で更新され、主要な政策、償還、製品に関する出来事が需要に大きな影響を与える場合は中間更新が行われる。納品直前には最終確認が行われ、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceによる世界の介入的循環器科用デバイス市場規模と他の公表推計値との比較

同一テーマについて異なる市場規模が示されるのは通常のことである。それぞれの発行元が境界線を異なる位置に引き、その後異なる価格設定、ミックス、タイミングの前提を適用するためである。また、あるモデルが手技件数や利用状況をより重視する一方、別のモデルが企業収益や広範なデバイス分類により依存している場合にも差異が生じる。

手技件数の方向性、価格帯の更新、主要デバイスクラス間のミックスシフトを追跡することで、Mordor Intelligenceは、カテーテル検査室での介入において消費されない隣接する心血管デバイス収益を組み込むのではなく、推計値を介入的な使用事例に結びつけている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.87 B (2026) | |

| 業界出版社A | USD 19.12 B (2026) | より狭いデバイス範囲と異なる地域別価格帯を使用しており、手技成長の前提が同様であっても2026年の値が下方に押し下げられる可能性がある。 |

| 医療調査会社B | USD 20.19 B (2024) | 現在値をより早い基準年に固定しており、限定的なインフレ調整とミックス更新のまま価格を繰り越している可能性があり、これが2026年時点の現状値との起点の違いを生じさせる可能性がある。 |

この表は、この差異が主に、対象範囲内の介入的収益として何を計上するか、基準年の選択、そして価格をどのように繰り越すかによって説明されることを示している。手技、利用状況、ASP帯に関する前提が明示されている場合、最終的な市場価値は追跡しやすくなり、社内計画での再現も容易になる。

レポートで回答される主要な質問

インターベンショナル心臓病学デバイス市場の現在の規模はどのくらいですか?

市場は2026年に198億7,000万米ドルと評価され、2031年までに279億米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

血管内砕石術システムは2031年までCAGR 10.75%で成長すると予測されており、全製品カテゴリーの中で最高です。

外来手術センターが市場シェアを獲得している理由は何ですか?

ASCの成長は、PCIに対するメディケアの償還、当日退院プロトコル、および普及率が50%に達した場合の年間2億~5億米ドルの潜在的なコスト削減によって促進されています。

欧州における規制変更はデバイスの入手可能性にどのような影響を与えていますか?

医療機器規則はより多くの臨床的エビデンスと市販後サーベイランスを要求し、承認タイムラインを延長し、メーカーのコンプライアンスコストを増加させています。

将来のステントプラットフォームを支配すると予想される材料は何ですか?

ポリマーおよび完全生体吸収性スキャフォールドは、良好な臨床成果とカリフォルニア州のDEHP禁止令などの持続可能性の義務に後押しされ、CAGR 11.85%で進展しています。

インターベンショナル心臓病学における人材不足はどの程度深刻ですか?

米国だけで2037年までに8,650人の心臓専門医が不足すると予測されており、農村部ではカテーテル検査室のカバレッジにおいて最も深刻なギャップが生じています。

最終更新日: