骨成長刺激装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

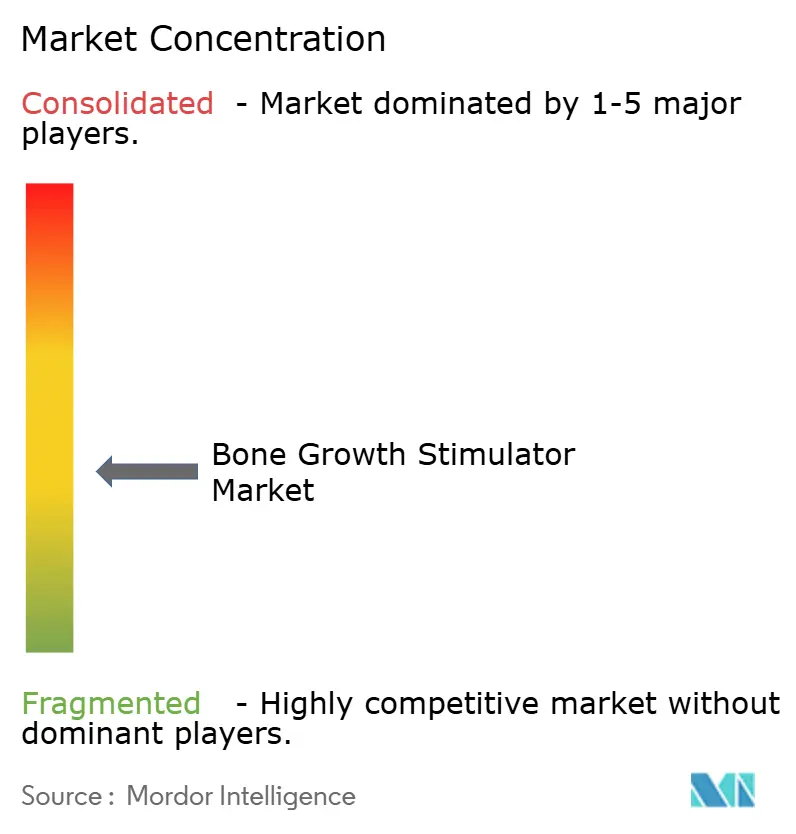

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨成長刺激装置市場分析

2026年の骨成長刺激装置市場規模は14億4,000万米ドルと推定され、2025年の13億7,000万米ドルから成長し、2031年には18億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.19%で成長します。需要拡大の背景には、筋骨格系疾患の着実な増加、平均寿命の延伸、肥満有病率の上昇があり、これらすべてが骨折治癒促進療法に対する臨床的ニーズを高めています。技術面では、単独の外部刺激装置から、治癒データをリアルタイムで送信するセンサー搭載型スマートインプラントや、機械的刺激を補完する生物学的活性剤へと進化しています。米国における支払者政策は、広範な適用範囲から事前承認トリアージへと移行しており、市場の成熟と強固なエビデンスパッケージの必要性を示しています。欧州でも同様の精査が始まりつつある一方、大規模な新興経済国では国内アクセス拡大に向けた革新的デバイスの迅速承認制度が整備されています。これらの変化は総じて、強固な臨床データと医療費削減の論拠を提供できるデバイスメーカーにとって支持的な環境を構築しています。

主要レポートのポイント

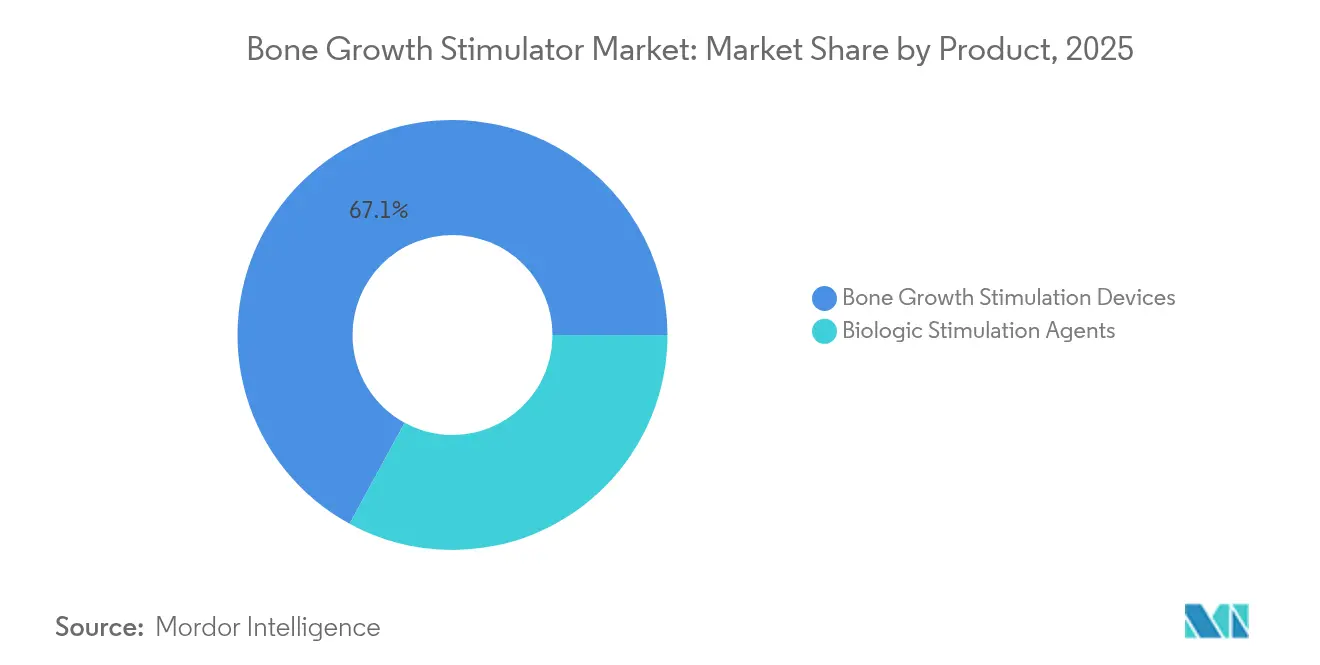

- 製品別では、骨成長刺激デバイスが2025年の骨成長刺激装置市場シェアの67.05%を占めてリードし、生物学的刺激剤は2031年にかけて年平均成長率5.96%で拡大する見込みです。

- 適用別では、脊椎固定術が2025年の需要の56.92%を占め、口腔・顎顔面手術は2031年にかけて年平均成長率6.05%で進展しています。

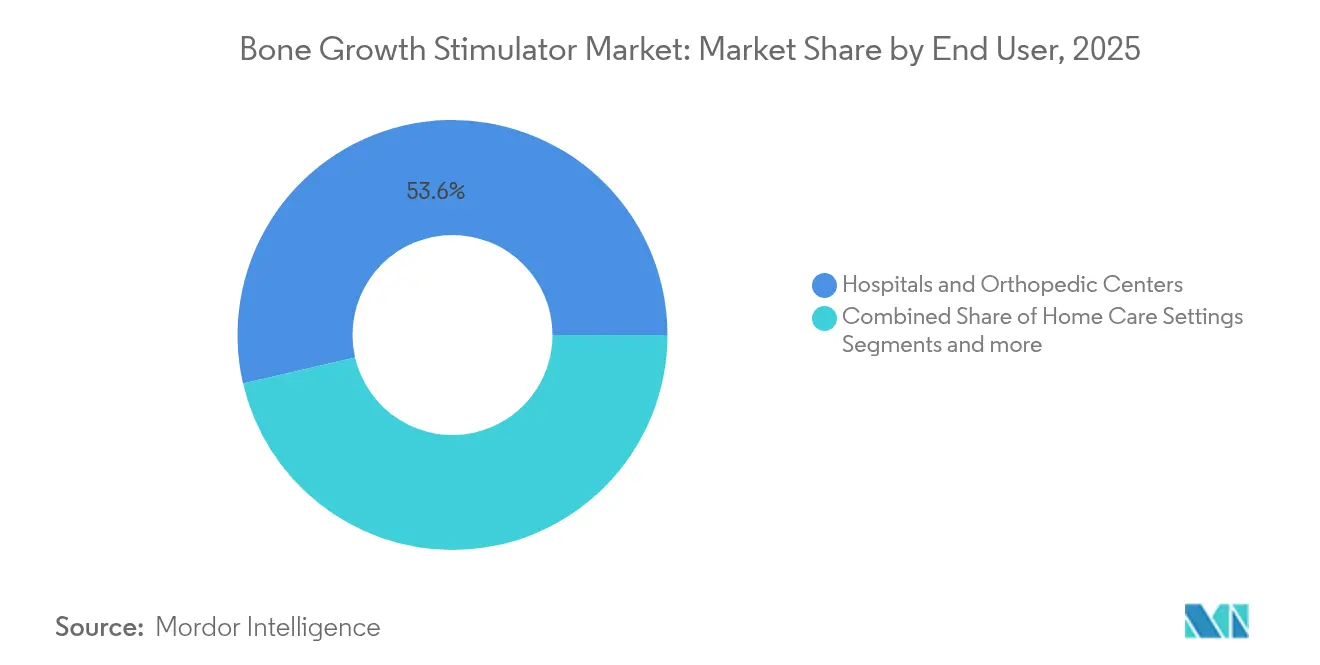

- エンドユーザー別では、病院および整形外科センターが2025年の骨成長刺激装置市場規模の53.62%を占め、在宅ケアの利用は2031年にかけて年平均成長率5.88%で成長すると予測されています。

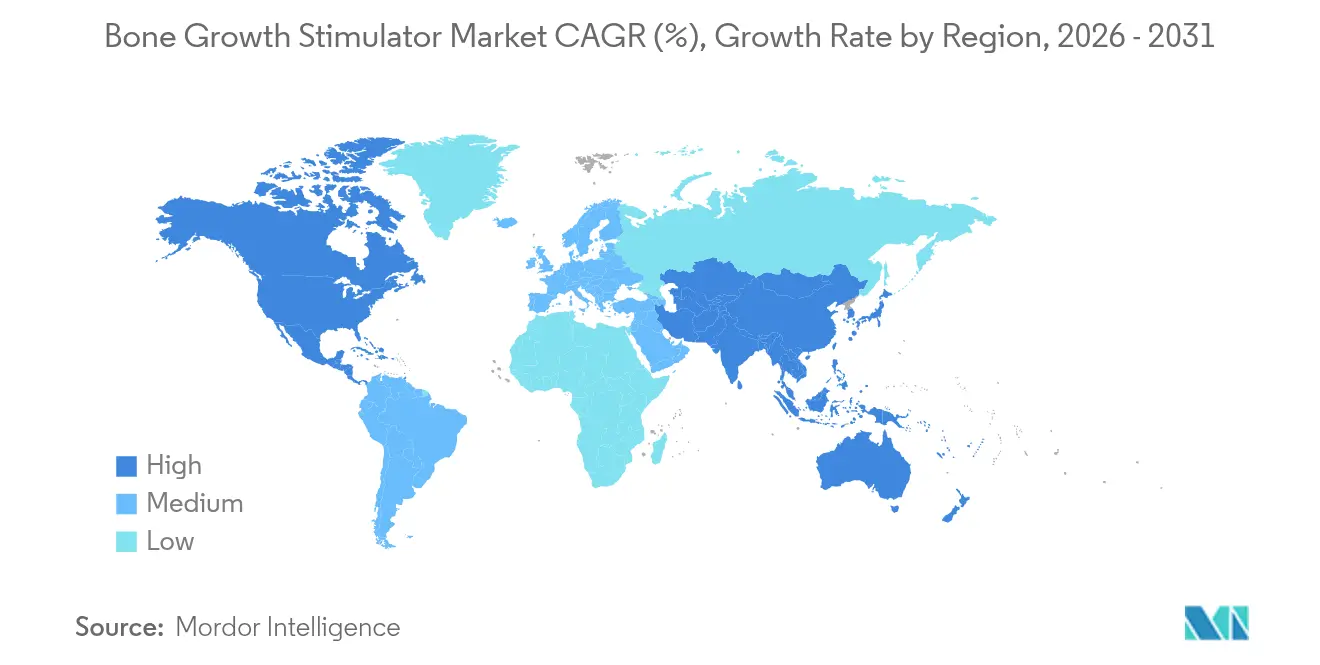

- 地域別では、北米が2025年に44.05%の収益シェアで首位を占め、アジア太平洋は2031年に向けて年平均成長率6.18%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の骨成長刺激装置市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 筋骨格系疾患の有病率の上昇 | +1.2% | 世界全体、北米および欧州で最大の影響 | 長期(4年以上) |

| 非侵襲的・低侵襲的整形外科的介入に対する選好の高まり | +0.9% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2~4年) |

| 骨癒合遅延を伴う高齢者・肥満人口の増加 | +1.1% | 世界全体、特に先進国市場 | 長期(4年以上) |

| 償還対象の脊椎固定適応症の拡大 | +0.7% | 北米、一部の欧州連合市場 | 中期(2~4年) |

| 遠隔コンプライアンスモニタリングを可能にするウェアラブル・アプリ連携型刺激装置 | +0.8% | 北米および欧州連合、都市部アジア太平洋での早期採用 | 短期(2年以内) |

| 加速回復技術に対する軍・エリートスポーツ分野の資金援助 | +0.4% | 北米、一部の世界的軍事パートナーシップ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

筋骨格系疾患の有病率の上昇

偽関節骨折は依然として長管骨骨折全体の最大10%に発生しており、非外科的治癒補助剤に対する臨床的需要を高い水準に保っています [1]Marcel G. Brown、"骨再生・骨折治癒における幹細胞と無細胞製剤:現在の治療法と将来の方向性、" MDPI、mdpi.com。臨床文献によれば、電磁気刺激と組み合わせた間葉系幹細胞療法は9か月時点で90%を超える治癒率をもたらし、従来の固定アプローチを上回ります。パルス電磁場デバイスは難治性骨折において73~91%の骨癒合を達成し、これにより再手術件数の減少とリハビリ期間の短縮につながります。これらの成果は病院プロトコルと支払者の適用根拠を強化し、骨成長刺激装置市場をさらに拡大させています。

非侵襲的・低侵襲的整形外科的介入に対する選好の高まり

容量結合型および複合磁場型刺激装置は外科的インプラントを必要とせず、それにより周術期リスクを低減します。2024年に低エネルギー脊椎固定刺激装置が米国食品医薬品局(FDA)に承認されたことはこの転換を象徴しており、無作為化試験においてプラセボの61%に対して79%の固定成功率が実証されました [2]米国食品医薬品局、「Xstim脊椎固定刺激装置」、fda.gov。Cignaなどの保険会社は現在、高リスク骨折に対する特定プロトコルを償還対象としており、これにより外来センターが技術を採用する動機が生まれ、患者の受容度が向上しています。このトレンドは、臨床医のダッシュボードと同期してアドヒアランスを監視するウェアラブルシステムの開発を支援し、骨成長刺激装置市場をさらに拡大させる機能を提供しています。

骨癒合遅延を伴う高齢者・肥満人口の増加

加齢に伴う骨減少症、糖尿病、および肥満は内因性骨形成を障害します。低強度パルス超音波は糖尿病モデルにおける骨芽細胞活性をほぼ正常レベルまで回復させ、障害された治癒に対する非薬理学的解決策を提供します。ウェイク・フォレスト再生医療研究所への4,000万米ドルの国防保健局助成金に代表される政府研究資金は、これらの高リスクコホートを対象とした新規材料と送達プラットフォームの開発を促進しています [3]Yingying Wang、"2型糖尿病下における歯科インプラントの骨結合に対する低強度パルス超音波の効果評価、" Frontiers in Bioengineering and Biotechnology、frontiersin.org。このような支援は研究室から臨床への移行を加速させ、骨成長刺激装置市場における長期的な採用曲線を強化します。

償還対象の脊椎固定適応症の拡大

骨形成刺激装置に対するメディケアの全国的な事前承認要件は2024年11月に発効しました。この規則は管理上の手続きを追加するものの、適用基準を標準化し、適合した請求が承認されるという確信をデバイスメーカーに与えます。磁場型腰椎固定デバイスは手術単独の62%に対して97%の成功率を示しており、支払者が高リスク頸椎および多椎間固定に対する適用範囲を追加または維持するよう促しています。欧州では国家医療技術評価に連動した段階的な償還の獲得が続いており、アクセスを徐々に拡大し骨成長刺激装置市場のフットプリントを広げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスの高コストおよび米国外での限定的な償還 | −0.8% | 世界全体、特に新興市場および一部の欧州連合地域 | 中期(2~4年) |

| 骨形成タンパク質(BMP)・多血小板血漿(PRP)生物製剤に関する安全性・有効性への懸念 | −0.6% | 世界全体、北米および欧州連合での精査強化 | 長期(4年以上) |

| 長期刺激プロトコルに対する患者アドヒアランスの低さ | −0.5% | 世界全体、在宅ケア環境でより高い影響 | 短期(2年以内) |

| デバイスの磁場強度を制限する電磁場(EMF)曝露限度の新たな規制 | −0.3% | 北米および欧州連合、世界的拡大の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイスの高コストおよび米国外での限定的な償還

高度な刺激装置は1台あたり5,000米ドルを超える場合があり、強固な保険制度を持たない多くの医療システムにとって手の届かない価格となっています。デバイス規制の世界的な調和も承認期間を長期化させ、コンプライアンスコストを引き上げており、価格に敏感な市場から小規模な革新企業を締め出しています。中国の迅速承認経路はこの障壁をある程度緩和していますが、償還は依然として限定的であり、広範な普及を遅らせています。長期的には、生産規模の拡大と臨床アウトカムエビデンスの蓄積が支払者を説得するにつれて、コスト曲線は下降するはずです。

骨形成タンパク質(BMP)・多血小板血漿(PRP)生物製剤に関する安全性・有効性への懸念

組換えヒト骨形成タンパク質-2(BMP-2)は異所性骨形成から術後疼痛に至る有害事象を記録しており、脊椎外適応症に関連する62件のFDA報告が存在します。多血小板血漿の調製方法のばらつきも有効性を不明確にしており、メタ分析では固定改善の一貫性が示されていません。規制当局は現在、より厳格な製造管理と長期的なサーベイランスを要求しており、生物製剤の市場参入を遅らせ、骨成長刺激装置市場の短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デバイスがリードし生物製剤が加速

刺激デバイスからの収益は2025年の骨成長刺激装置市場シェアの67.05%を占めました。複合磁場、パルス電磁場、および容量結合技術が主流を占めているのは、これらが外来診療のワークフローと整合し、骨折クラス全体にわたって強固な固定率を達成するためです。埋め込まれたセンサーパッケージはコンプライアンス指標を報告し、それにより償還文書化を支援し、医療提供者の信頼を強化します。内部刺激装置は深部骨盤骨折など外部磁場が到達できないニッチな適応症を占め、サービス寿命を延長する小型化バッテリーシステムの恩恵を受けています。

生物学的刺激剤は最も急成長するセグメントを代表しており、年平均成長率5.96%で拡大しています。組換え成長因子と間葉系幹細胞および足場マトリックスを組み合わせた製剤は相乗的な骨誘導を約束します。最近の臨床試験では、難治性偽関節症例において12か月時点で91%の画像的骨癒合が記録され、歴史的なベンチマークを上回りました。人工知能(AI)はドナー細胞の選択と投与スケジューリングを誘導し、一貫性を向上させ規制審査を加速させています。この複合的な勢いにより、生物製剤セグメントは今後10年間で骨成長刺激装置市場規模のより大きなシェアを占めるポジションにあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

適用別:脊椎の優位性と歯科分野のイノベーション

脊椎固定術は2025年の骨成長刺激装置市場需要の56.92%を占めました。これは確実な関節固定術が疼痛緩和と神経減圧の成功に不可欠であるためです。外科医は多椎間頸椎および高リスク腰椎症例に対して補助的刺激装置を処方することが増えており、対照群と比較して画像的固定スコアで30ポイントの向上を示す無作為化エビデンスに確信を持っています。病院は刺激プロトコルを術後回復強化経路に組み込み、在院日数を短縮し再入院を減少させており、これにより治療の知覚価値が高まっています。

口腔・顎顔面適応症は6.05%の年平均成長率で最も高い将来成長率を記録しています。歯科インプラント学は低強度超音波と容量結合を活用して歯槽頂骨高さを維持し、喫煙者や糖尿病患者におけるインプラント失敗を減少させています。多血小板フィブリンマトリックスは歯槽堤保存を進展させており、従来の骨移植と比較して生骨量が12パーセントポイント増加しています。これらの成果は歯周病専門医や口腔外科医の採用を促進し、オフィスベースの歯科診療における骨成長刺激装置市場を拡大させています。

エンドユーザー別:病院が基盤を維持しながら在宅ケアが拡大

病院および整形外科センターは2025年の世界収益の53.62%を維持しました。これは複雑な外傷、多発骨折管理、および多椎間脊椎固定術が依然として三次医療施設に集中しているためです。多職種チームとオンサイトイメージングにより、病院は高機能内部刺激装置およびAI連携デバイスの論理的な最初の採用者となっています。

在宅療法は年平均成長率5.88%で最も急成長するチャネルであり、軽量ウェアラブルと安全なデータポータルによって実現され、臨床医がアドヒアランスをリモートで監視できます。2024年にFDAが骨減少症治療用処方ウェアラブルを承認したOsteoboostは、全身性骨量減少を対象とした初の非医薬品デバイスであり、消費者向けデザインが慢性ケア市場を開拓できることを示しています。外来手術センターは病院と在宅の中間に位置し、施設費用を抑えたバンドル型骨折ケアを提供しており、同日退院をサポートするためのローナーデバイスプログラムを導入するケースが増えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の世界収益の44.05%を支配しました。メディケアの適用範囲、広範な民間保険の採用、および高密度のレベルI外傷センターが高い手術件数と迅速な技術更新サイクルを支えています。国防保健局は再生医療プラットフォームに4,000万米ドルを充当しており、国内サプライヤーに恩恵をもたらすイノベーションの好循環を生み出しています。骨形成刺激装置に対する2024年の全国的な事前承認義務化などの規制強化は文書化の負担をもたらしますが、長期的な償還の確実性を成文化し、骨成長刺激装置市場を持続させています。

欧州は成熟しているものの機会に富む地域であり続けています。医療機器規制の移行期間は2027年12月まで続いており、既存企業は将来の認証に向けた臨床文書を更新しながら既存製品を市場に投入できます。ドイツ、フランス、イタリアは確立された整形外科インフラを背景に地域需要を牽引しており、北欧の支払者は骨癒合が画像的に確認された場合にのみ刺激装置を償還するアウトカムベースの契約を試験的に導入しています。このアプローチにより、ベンダーは固定の進捗状況を自動的に保険会社のダッシュボードに送信する接続モジュールを提供するよう促され、透明性と患者エンゲージメントが向上します。

アジア太平洋は2031年にかけて年平均成長率6.18%という最も急峻な拡大軌道にあります。中国の国家薬品監督管理局はデバイス承認を加速させており、電磁場曝露限度に関する個別ガイドラインを策定中であり、輸入業者に明確性をもたらしています。日本の医薬品医療機器総合機構(PMDA)による再生療法の分類は、外部刺激装置と組み合わせる細胞強化型生体材料の迅速申請を可能にし、上市活動を活発化させています。インドの増大する外傷症例数と急成長する民間保険セクターが中価格帯刺激装置の病院調達を促進しており、オーストラリアと韓国は公立病院の入札サイクルを通じて最高水準のデバイスを継続的に採用しています。これらのダイナミクスは総じて、多様な医療支出水準にわたって骨成長刺激装置市場規模を拡大させています。

規制環境

米国では、骨成長刺激装置の監督はFDAの機器分類および品質システム適合の遵守を中心に行われている。2026年4月16日、FDAは非侵襲的骨成長刺激装置(製品コードLOFおよびLPQ)をクラスIIIからクラスIIへ再分類する最終命令を発出し、市場アクセスを510(k)経路に移行させるとともに、承認を所定の特別管理要件(生体適合性および性能試験、ならびに特定の表示要件を含む)に結び付けた。並行して、FDA品質マネジメントシステム規則(QMSR)が2026年2月に発効し、ISO 13485:2016を組み込むとともに、世界的サプライチェーン全体で使用される製造業者の品質文書に対する要求を厳格化した。

欧州では、医薬物質を組み込んだ製品は、医療機器規則(MDR)に整合した薬機複合製品の枠組みの下に置かれ、主要作用機序(PMOA)によって申請が主として医療機器として進められるか医薬品として進められるかが決定される。医療機器と医薬品の境界に関するEMAのガイダンス(複合製品の調整を含む)は、補助的な生物学的成分を含む機器主導型刺激装置について、早期のPMOA整合とエビデンス計画の重要性を強調している。一部の刺激ソリューションで使用される植込み型および非能動植込み隣接部品については、ISO 14630:2024が適合性評価で参照される安全性および性能要件の最新基準を提供している。

競合環境

骨成長刺激装置市場は中程度に集中したプロファイルを示しています。Medtronic、Bioventus、Orthofix、Zimmer Biomet、およびStrykerの5つの多国籍企業が世界収益の相当部分を占めています。これらの企業は規模、外科医教育プログラム、および脊椎手術のバンドルポートフォリオを活用して、主要病院ネットワークにおける契約ポジションを維持しています。OrthofixとSeaSpineの2024年の合併は脊椎から刺激装置に至る連続体を生み出し、クロスセリングと共同研究開発を可能にし、米国アカウントにおける競争優位性を強化しています。

中堅専門企業は防御可能なニッチを開拓しています。IGEA S.p.A.は独自のコンプライアンスセンサーを搭載したパルス電磁場プラットフォームに注力し、Therahenは腰部人間工学向けに設計された容量結合型刺激装置を製造しています。Stimwave Technologiesは経皮的リードを必要とせず感染リスクを低減する完全埋め込み型ワイヤレスシステムに集中しています。これらの企業は、主要な固定指標よりもワークフロー上の節約を強調した医師チャンピオンの獲得と標的型臨床シリーズの発表によって競争しています。

スタートアップとデジタルヘルス参入企業は在宅ケアと慢性不全骨折に目を向けています。Osteoboostは全身性骨密度管理のための手首装着型デバイスに慣性センサーとクラウド分析を統合しており、整形外科ハードウェアと消費者向け健康エレクトロニクスの収束を示しています。ピッツバーグ大学などの大学は、オンボードテレメトリーモジュールに電力を供給するトライボエレクトリックジェネレーターを埋め込んだメタマテリアルインプラントを3Dプリントしており、機械的エネルギーハーベスティングがいつか内部刺激装置からバッテリーを除去できることを示しています。このような革新は競争の激化を予告し、差別化された知的財産を求める既存企業にとっての買収ターゲットを提示しています。

骨成長刺激装置産業のリーダー企業

Medtronic Plc

Zimmer Biomet

Orthofix International NV

Johnson and Johnson(DePuy Synthes)

Bioventus LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年4月のFDAによる非侵襲的骨成長刺激装置(LOFおよびLPQ)のクラスIIIからクラスIIへの再分類は、生体適合性、エネルギー出力性能試験、表示に関する特別管理要件を満たせる企業にとって、ライン拡張を広げ510(k)経路を通じて競争するための、より明確な空白領域を生み出す。この変化は、ISO 13485:2016を組み込んだ2026年2月のQMSR移行と整合しており、北米および他の規制市場全体で単一の統合品質システムを運用しながら、コネクテッドおよびウェアラブル準拠機能に対する設計管理を監査対応可能な状態に保てるメーカーにとって有利に働く。

償還およびコーディングの実施は依然として実務上の焦点であり、2026年半ばにはHCPCSコードE0747、E0748、E0760に関連する非侵襲的骨成長刺激装置の請求に影響するCMSの更新が行われた。この環境は、事前承認のための文書作成を簡素化し請求の正確性を向上させる機器およびソフトウェアワークフローの商業的価値を支えており、特に支払者による審査が強化されている米国において顕著である。イノベーション面では、超音波駆動型圧電スキャフォールドおよびバイオニック骨膜概念に関する2026年の学術研究が、物理的刺激と生分解性かつ骨誘導性構造を組み合わせたハイブリッドアプローチのパイプライン機会を浮き彫りにしており、追加の植込み型維持の複雑さを生じさせることなく、より長期の局所治療を支援している。

最近の業界動向

- 2026年7月:Orthofixは、HCPCSコードE0747、E0748、E0760を含む非侵襲的骨成長刺激装置に影響するCMS償還ガイダンスの変更を概説するForm 8-Kを提出した。この更新は、2026年中に請求方針がいかに迅速に変化しうるかを浮き彫りにし、骨刺激療法の普及に向けた支払者対応文書とコーディング支援の重要性を再確認させた。

- 2025年7月:Enovisは、低強度パルス超音波(LIPUS)技術を用いたManafuse骨成長刺激装置を発売した。この発売により超音波ベースの刺激における競争の激しさが増し、在宅使用および外来ワークフロー向けの製品構成が拡大した。

- 2024年7月:Orthofixは、Fitbone搬送延長システムの510(k)承認および初回植込みを発表した。刺激装置ではないものの、この承認と初期の臨床使用は、Orthofixのより広範な整形外科的再建プラットフォーム戦略を後押しし、複雑な症例における補助的骨癒合療法の下流需要に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床および在宅環境における骨癒合を支援するために使用される骨成長刺激ソリューション(機器ベースの刺激装置および生物学的刺激剤を含む)から生じる収益と定義され、主要地域全体で米ドル建てにより測定される。

対象範囲の除外事項:純粋に補助的な整形外科用装具、一般的な理学療法機器、および骨成長刺激を提供しない外科用インプラントは含まれない。

セグメンテーション概要

- 製品別

- 骨成長刺激デバイス

- 外部骨成長刺激装置

- 複合磁場(CMF)デバイス

- 容量結合(CC)デバイス

- パルス電磁場(PEMF)デバイス

- 埋め込み型骨成長刺激装置

- 超音波骨成長刺激装置

- 外部骨成長刺激装置

- 生物学的刺激剤

- 骨形成タンパク質(BMP)

- 多血小板血漿(PRP)

- 細胞ベースの骨形成マトリックス

- 骨成長刺激デバイス

- 適用別

- 脊椎固定術

- 遅延癒合・偽関節骨折

- 口腔・顎顔面手術

- 外傷手術

- その他の適用

- エンドユーザー別

- 病院および整形外科センター

- 外来手術センター

- 在宅ケア設定

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、臨床および償還の背景を構築し、それを需要指標に対応付けることから始まる。米国FDAの機器データベース、米国CDCの傷害統計、OECDの保健統計、世界銀行の人口および保健支出データ、世界保健機関の保健システム指標といった公的情報源を精査し、発生率、施術件数、医療アクセスのパターンの裏付けとする。

商業面を確固たるものにするため、企業の開示資料や投資家向けプレゼンテーション、関連する整形外科学会の刊行物、採用の兆候を捉えるための査読付き臨床誌、規制および償還の変化に関する信頼性の高い報道にも依拠する。必要に応じて、企業財務情報およびニュースの有料購読情報源を用いて収益動向および価格動向のコメントを相互確認し、特許データベースを用いて技術動向を追跡する。ここに挙げたデスクソースは例示であり、データ収集、検証、および調査内容の明確化のために他の多くの公開情報源も参照される。

一次インタビューおよび調査

一次情報は、メーカー、販売業者、整形外科臨床医、および支払者に精通した関係者との専門家との議論および構造化調査を通じて収集され、価格設定と普及に関する内容が日常の実務で見られる状況と一致するようにしている。対象範囲はAPAC、EMEA、アメリカ大陸にわたりバランスよく設定されており、施術レベルでの使用状況、標準的な治療期間、および一般的な値引き後の実質純販売価格を確認するために対話が活用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | CXO:17% | APAC:40% |

| 中堅層:43% | 機能/ユニットリーダー:40% | EMEA:34% |

| 小規模プレーヤー:18% | マネージャー:43% | アメリカ大陸:26% |

市場規模算定および予測

規模算定は、治療対象患者プールおよび施術件数をアドレサブル需要に変換するトップダウン構築から始まる。脊椎固定術の件数、遅延癒合および偽関節骨折の発生率、刺激装置が処方される症例の割合、標準的な治療期間を結び付けて年間の単位需要を導き出し、それを地域固有の平均販売価格(ASP)を用いて金額換算する。

これらの合計値は、地域別のサプライヤー収益のサンプルを集計し、製品構成に関するチャネルチェックを行うなど、選択的なボトムアップ推計と照合され、最終数値が調整される。モデルに影響を与える主要な入力要素には、償還カバレッジの方向性、外来および在宅ケアの普及、適応症別の臨床ガイドラインの選好、電気式技術と超音波式技術間の価格動向が含まれる。予測は、施術件数、高齢化傾向、医療支出の間の単純な回帰的関係に裏付けられたシナリオ分析を用いて行われ、その後、処方動向とASPが時間とともにどのように変化しうるかについての専門家のコンセンサスを通じて精緻化される。データチェーンの一部で十分なデータが得られない場合は、保守的な仮定を用い、その地域での追加インタビューを通じて検証を拡充する。

データ検証および更新サイクル

成果物は、施術件数の成長、臨床医からの機器利用フィードバック、地域別の治療症例あたりの推定支出額といった独立した指標と最終的な市場価値を比較することで検証される。差異は段階的に検証され、数値に違和感がある場合は、数量、構成、またはASPの前提が再検討され、変化した内容を確認するために回答者へ再度連絡することもある。

最終承認の前に、モデルおよびロジックは複数人によるアナリストレビューを経ることで、計算誤りや範囲の漏れを早期に発見する。本レポートは毎年更新され、償還制度の大幅な変更や注目すべき規制措置など重大な事象が発生した場合には中間更新が行われる。納品直前には最新のデータパスを実行し、クライアントに最新の見解を提供する。

Mordor Intelligenceの骨成長刺激装置市場規模と他の公表推計との比較

骨成長刺激装置の公表市場規模は、テーマが同一に見えても大きく乖離することがある。この差異は通常、刺激ソリューションとして何が計上されるか、基準年としてどの年が使用されるか、価格および施術件数がどのように収益に変換されるかに起因する。

為替のタイミング、定価と実質ASPの違い、償還制度変更のペースが一直線には推移しないため、更新に伴うギャップも一般的である。地域レベルの値引きパターンで価格を更新し、公表時期に近い施術件数の兆候と照らし合わせて再確認すると、合計値は異なる結果に落ち着く傾向があり、これがMordor Intelligenceが採用している更新の考え方である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.44 B (2026) | |

| グローバルコンサルティング会社A | USD 1.87 B (2024) | より古い基準年を使用しており、地域別の値引きや為替のタイミングを十分に正規化せずに、より高いブレンドASPを適用している可能性があり、施術件数の成長を遡及的に算定する際に値が過大になりうる。 |

| 業界調査グループB | USD 1.07 B (2023) | より古い価格および利用状況のデータを基準としており、生物学的刺激剤や在宅ケアの普及を過小評価している可能性があり、償還制度の拡大が速い市場では収益プールを圧縮しうる。 |

情報源間のばらつきは、主にタイミングと収益プールに何が含まれるかに起因し、次いでASPが地域全体でどのように最新化されているかに起因する。モデルを施術件数に連動した需要に結び付け、実質価格の前提を定期的に再検証することで、最終的な推計値は確認および再現が可能な入力情報にまで遡ることができる。

レポートで回答される主要な質問

骨成長刺激装置市場の現在の価値はいくらですか?

市場は2026年に14億4,000万米ドルと評価されており、年平均成長率5.19%で2031年までに18億6,000万米ドルに達すると予測されています。

どの製品カテゴリーが売上を主導していますか?

外部および埋め込み型刺激デバイスが2025年の世界収益の67.05%を占めました。

どの適用セグメントが最も急速に成長していますか?

口腔・顎顔面手術は、歯科インプラント件数の増加と高度な骨移植技術により、2031年にかけて年平均成長率6.05%で成長をリードしています。

なぜアジア太平洋が最も急成長する地域なのですか?

急速な医療インフラの整備、デバイス承認を加速する規制改革、および大規模な高齢化人口が地域の年平均成長率を2031年にかけて6.18%に押し上げています。

支払者は北米での採用にどのような影響を与えていますか?

メディケアの全国的な事前承認プログラムはエビデンス要件を標準化し、適用の継続性を確保しますが、医療提供者に厳格な文書化を求めています。

競争を再形成する可能性のある技術トレンドは何ですか?

自己電力供給型テレメトリーを備えたスマートインプラント、AI誘導型療法のパーソナライゼーション、および在宅ケア向けウェアラブルが収束し、次世代ソリューションを生み出しています。

最終更新日: