心臓リズム管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

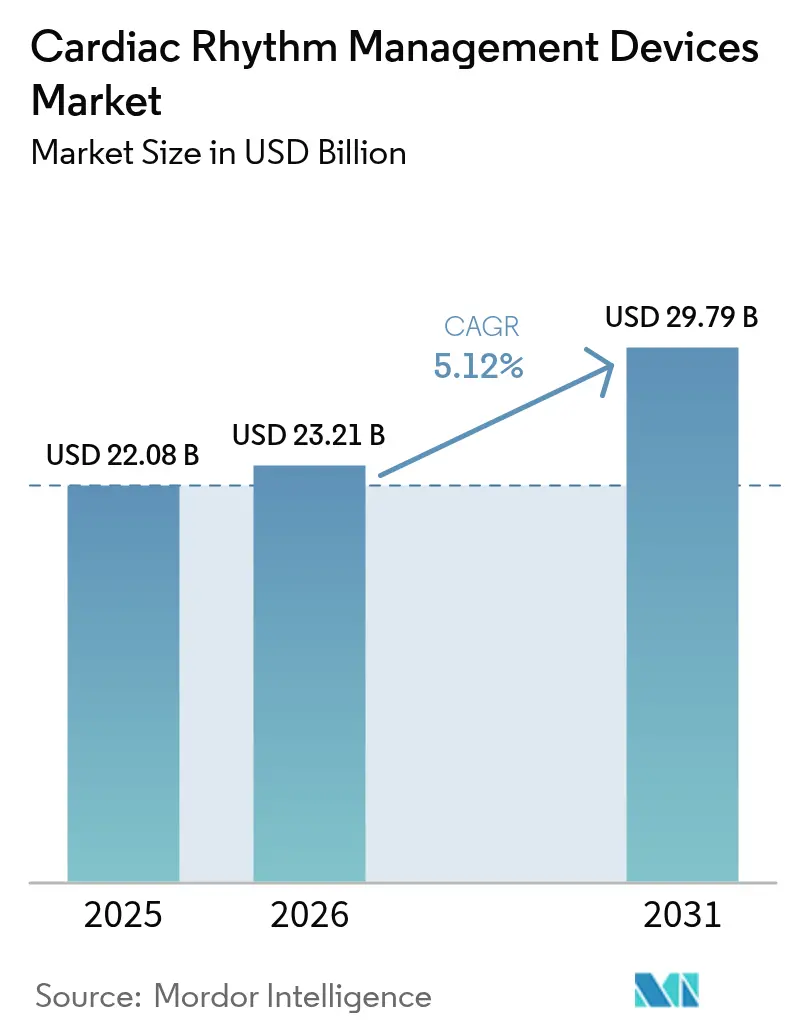

| 市場規模 (2026) | 23.21 十億米ドル |

| 市場規模 (2031) | 29.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓リズム管理デバイス市場分析

心臓リズム管理デバイスの市場規模は、2025年の220億8,000万米ドルから2026年には230億2,100万米ドルへと成長し、2026年~2031年のCAGR 5.12%で2031年までに297億9,000万米ドルに達すると予測されている。成長の背景には、世界的な高齢化、不整脈の罹患率上昇、および再入院リスクを低減する植込み型デバイスの利用拡大がある。[1]アメリカ心臓協会、「2025年心疾患・脳卒中統計」、professional.heart.orgリードレスペースメーカーおよび人工知能(AI)対応モニタリングプラットフォームの急速な進歩により、臨床アウトカムが改善されるとともに、処置時間とフォローアップ受診が削減されている。主要市場において次世代デバイスをカバーするようになった償還制度改革により患者アクセスが拡大しており、遠隔患者モニタリングの義務化がデバイスメーカーに安定した継続的収益をもたらしている。半導体関税および特殊金属価格の変動に起因するサプライチェーンの圧力がマージンを圧迫し続けているが、持続的なR&D投資と戦略的買収により競争の激しさは高水準を維持している。

主要レポートの要点

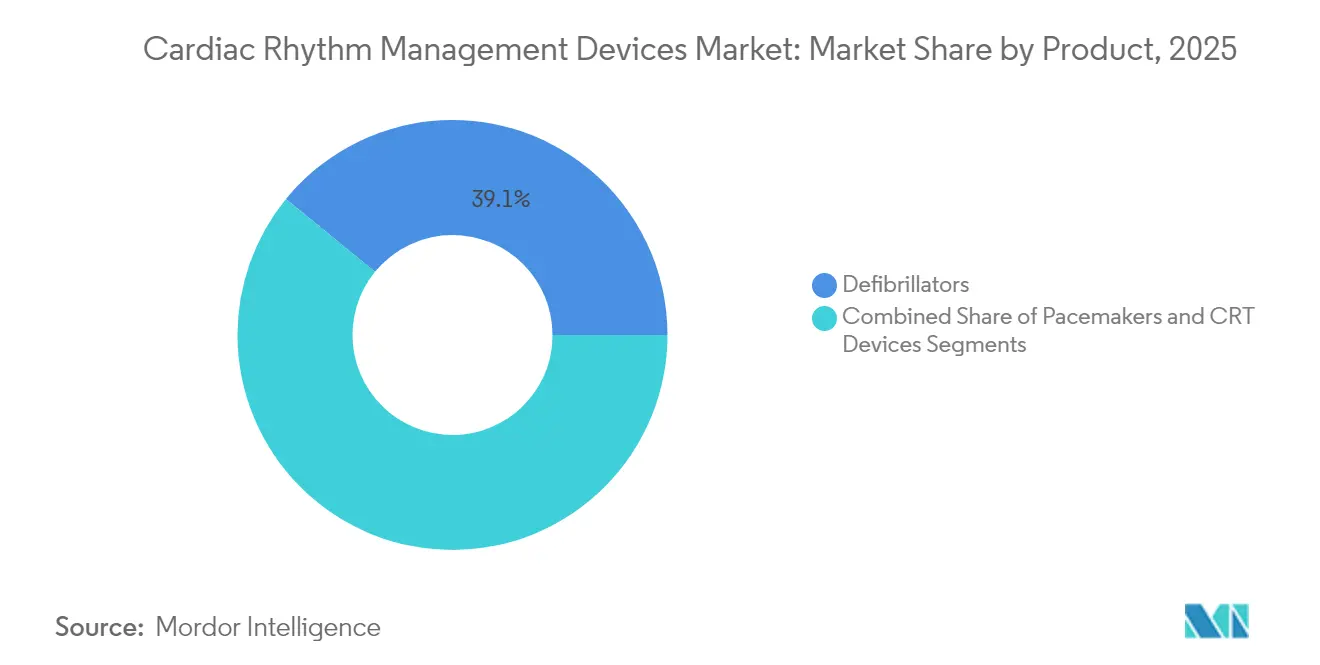

- 製品カテゴリー別では、除細動器が2025年の心臓リズム管理デバイス市場において収益シェア39.10%でトップとなり、ペースメーカーは2031年にかけてCAGR 7.25%で拡大すると予測されている。

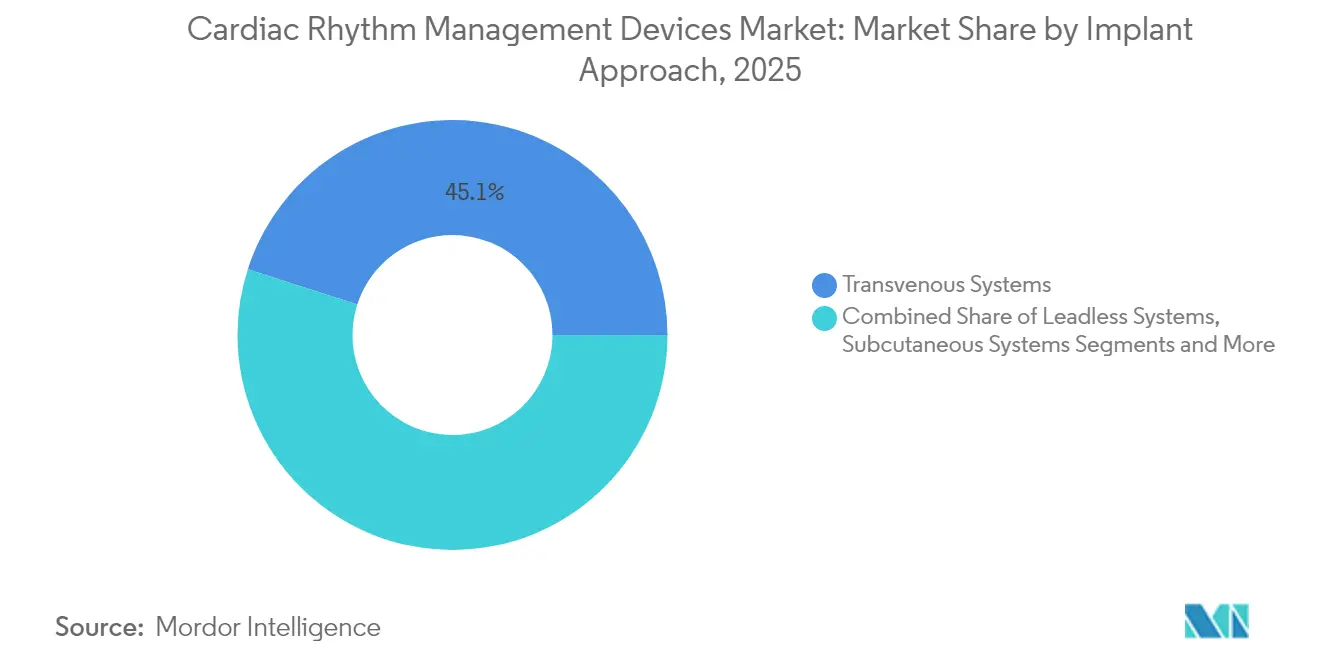

- 植込みアプローチ別では、経静脈システムが2025年の心臓リズム管理デバイス市場シェアの45.05%を占め、リードレスシステムはCAGR 7.78%で2031年まで最速の成長を記録している。

- エンドユーザー別では、病院が2025年の心臓リズム管理デバイス市場においてシェア60.70%を占め、在宅・病院前ケア環境はCAGR 8.10%で成長すると予測されている。

- 地域別では、北米が2025年の心臓リズム管理デバイス市場においてシェア36.10%を占め、アジア太平洋地域がCAGR 7.55%で2031年まで最も強い勢いを示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心臓リズム管理デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患罹患率の急増と 高齢化人口の増加 | +1.8% | 北米および欧州で最も高い影響を持つ グローバル | 長期(4年以上) |

| リズム管理システムの採用拡大と 償還の拡充 | +1.2% | 北米・EU、アジア太平洋地域へ 拡大中 | 中期(2~4年) |

| 交通拠点における 大規模な公共アクセスAED設置 | +0.4% | 先進都市部で先行利益を得る グローバル | 短期(2年以内) |

| 遠隔患者モニタリングと 遠隔医療の統合 | +0.9% | アジア太平洋地域および農村部での 採用が加速するグローバル | 中期(2~4年) |

| 技術的進歩と デバイスの小型化 | +1.1% | 米国および欧州のイノベーションセンターが 牽引するグローバル | 長期(4年以上) |

| 植込み型デバイスの採用増加と 新製品の発売 | +0.8% | 先進市場でプレミアム採用が進む グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患の急増と人口高齢化

心血管疾患は2050年までに米国成人の約4,500万人に影響を与え、同期間中に高血圧の有病率は61%に上昇すると予測されている。[1]アメリカ心臓協会、「2025年心疾患・脳卒中統計」、professional.heart.org欧州およびアジアの一部における同様の人口動態の変化が、耐久性の高いペースメーカー、植込み型除細動器(ICD)、および心臓再同期療法デバイスへの需要を高めている。平均寿命の延伸によりデバイス交換サイクルが長くなり、各植込み処置の生涯価値が向上している。支払者は繰り返しの入院よりもリズム管理を優先しており、安定した処置件数を下支えしている。選択的植込みの増加により、心臓リズム管理デバイス市場は景気循環的な資金圧力に対する緩衝効果を得ている。

次世代システムの採用拡大と償還の拡充

メディケアは2024年半ばにリードレスペースメーカーに対する特定の請求コードを追加し、採用への主要な障壁を取り除いた。[2]Noridian Medicare、「請求とコーディング:リードレスペースメーカー(A59819)」、med.noridianmedicare.com欧州当局は、再入院率の低下を実証したデバイスを評価する価値に基づく支払いモデルへの移行を継続している。日本の参照価格改定により定価への圧力はかかるものの、臨床エビデンスが優れたアウトカムを示す場合にはプレミアムポジショニングが依然として可能である。これらの政策が相まって、規制承認から広範な臨床使用までの道筋が短縮され、処置件数が増加し、メーカーの増分収益が拡大している。

交通拠点における公共アクセスAEDの設置

主要都市では現在、空港、地下鉄、大容量施設への自動体外式除細動器(AED)の設置を義務付けており、大量交換市場が拡大している。研究によれば、AEDの戦略的配置により対応時間を最大3分短縮し、ショック適応リズムからの生存率を30%以上向上させることができる。プログラムには多くの場合メンテナンス契約が含まれており、OEMに年金型のサービス収入をもたらしている。バイスタンダーによる使用は依然として最適水準を下回っているが、的を絞ったトレーニング施策により利用率が向上し、公共アクセス除細動器の価値提案が強化されている。

遠隔モニタリングと遠隔医療の統合

植込み型心臓モニターに搭載されたAI強化アルゴリズムにより、不要なアラートが最大85%削減され、臨床スタッフの年間数百時間が節約されている。在宅入院モデルでは、対象となる不整脈患者において30%のコスト削減と83%の再入院減少が示されている。これらのアウトカムにより、支払者による遠隔プラットフォームへの補償が正当化され、予測可能な継続的収益ストリームが生まれている。継続的なデータ収集は、より早期の介入を導く可能性のある予測分析を支援し、心臓リズム管理デバイス市場の臨床的重要性をさらに高めている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続型心臓リズム管理デバイスの サイバー脆弱性 | -0.7% | 先進市場で最も懸念が高い グローバル | 中期(2~4年) |

| 長期にわたる規制承認サイクル | -0.5% | 規制管轄区域によって異なる グローバル | 長期(4年以上) |

| 植込み型デバイスにおける 放射線照射後の誤作動 | -0.3% | がん治療センターに影響する グローバル | 中期(2~4年) |

| リチウムおよびタンタルの価格変動による 部品表コストの上昇 | -0.6% | アジアにサプライチェーンが集中する グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

接続型デバイスのサイバー脆弱性

FDAは現在、特定の患者モニターが遠隔アクセスされる可能性があるという最近の警告を引用し、市販前申請の一部としてサイバーセキュリティ計画を義務付けている。[3]FDA、「Aurora EV-ICDシステム – P220012」、fda.gov最新の暗号化を欠く旧型の植込み型デバイスが引き続き使用されており、病院をネットワーク侵害にさらし、責任上の懸念を生じさせている。メーカーは無線パッチングとゼロトラストアーキテクチャへの投資を進めているが、データ侵害に関する報道はクラウド接続プラットフォームの採用を鈍化させ、心臓リズム管理デバイス市場の成長を抑制する可能性がある。

長期にわたる規制承認サイクル

AVEIR VRリードレスペースメーカーなどの新規システムは依然として数年にわたる審査に直面しており、商業展開が遅延している。AI対応デバイスに対する追加的なエビデンス要件により治験コストが増大し、小規模参入者の意欲を削いでいる。データ提出フォーマットの地域間の相違がさらにタイムラインを延ばし、コンプライアンスの負担を高め、グローバルに規模拡大できる新規競合他社の数を制限している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:除細動器が規模を維持し、ペースメーカーがイノベーションを牽引

除細動器は2025年の心臓リズム管理デバイス市場において39.10%を占め、突然死予防のためのICD療法を推奨する広範な臨床ガイドラインに支えられている。新しい体外式ICDは98.7%の有効除細動率を示し、感染リスクの高い患者に対する非血管内代替手段を提供している。体外式AEDの需要は義務的な公共設置とともに増加しているが、実際の利用率は目標を下回っている。補完的なサービス契約が継続的収益を追加し、除細動器メーカーの心臓リズム管理デバイス市場規模を支えている。

ペースメーカーは最も急速な拡大をもたらし、リードレス設計がポケット感染と静脈合併症を排除することでCAGR 7.25%で前進している。デュアルチャンバーリードレスシステムは生理的ペーシングを維持し、ほぼ普遍的な植込み成功を達成しており、従来の経静脈リードを断念することをためらっていた電気生理学者を引き付けている。AIによるアラートフィルタリングが偽陽性を85%抑制し、クリニックの効率を改善し、接続型ペースメーカープラットフォームの心臓リズム管理デバイス市場規模の優位性を強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

植込みアプローチ別:リードレスシステムが経静脈の優位性を崩す

経静脈植込みは、定着した外科的ワークフローと広範な適応症カバレッジにより、依然として心臓リズム管理デバイス市場シェアの45.05%を占めている。多チャンバー構成は複雑な心不全症例に最も適しており、交換に対する習熟度が移植件数を維持している。しかしリードレスソリューションはCAGR 7.78%で前進しており、合併症率の低い低侵襲処置に対する臨床医の強い受容を反映している。初期研究では、単チャンバーリードレス植込みの合併症なし率が94%と報告されており、有線システムの歴史的ベンチマークをはるかに上回っている。取り出し可能なモジュールにより、冗長なハードウェアを残すことなく段階的なアップグレードが可能となり、長期的なデバイス管理の柔軟性が向上している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院が優位を維持し、在宅ケアが勢いを増す

ほとんどのデバイス植込みには依然としてカテーテル室、麻酔サポート、急性期ケアモニタリングが必要なため、病院が2025年収益の60.70%を生み出した。同日退院経路により入院期間は短縮されるが、処置件数は高水準を維持している。一方、在宅・病院前ケアセグメントは、遠隔モニタリングキットと遠隔心臓専門医受診を償還する支払者に後押しされ、CAGR 8.10%で成長している。継続的パッチ心電図サービスとクラウド接続型ペースメーカーがフォローアップコストを低減し、分散型ケアを次の成長フロンティアとして位置付けている。

地域分析

北米は、有利な償還制度とAI対応モニタリングの急速な普及により、2025年売上の36.10%でトップとなった。リードレスペースメーカーに対するCMSコードの更新により、米国の電気生理学センター全体でのアクセスが拡大した。カナダの全国入札プログラムとメキシコの民間心臓専門クリニックが地域需要に加わり、短期的に心臓リズム管理デバイス市場規模を安定させている。

欧州は、アウトカム改善を評価する価値に基づく調達を背景に安定した成長を維持している。CE認証を取得したデュアルチャンバーリードレスシステムが2024年に広く発売され、旧型の単チャンバーデバイスの交換が加速している。国レベルのコスト抑制圧力は続いているが、再入院の削減が実証されることで初期のデバイスプレミアムが相殺されている。

アジア太平洋地域はCAGR 7.55%で最も急速に成長している市場であり、日本のデバイス市場は価格引き下げにもかかわらず技術採用を促進し、中国のローカライゼーション政策が外資系合弁企業と並んで国内生産を刺激している。インドは公衆衛生支出と民間心臓専門センターを拡大しており、オーストラリアは農村人口向けの遠隔モニタリングプラットフォームに補助金を提供し、心臓リズム管理デバイス市場における地域全体の持続的な勢いを支えている。

競合状況

Medtronic、Abbott、Boston Scientificがフルラインポートフォリオと充実した臨床試験パイプラインを通じてリーダーシップを維持し、適度な集約化が業界を特徴付けている。Medtronicは2025年度第1四半期において、強力なICD販売とペーシング療法の二桁成長に支えられ、リズム管理部門で高一桁台の成長を報告した。AbbottのAVEIRフランチャイズはリードレスイノベーションのベンチマークを設定し、Boston Scientificの心臓血管収益はFARAPULSEの採用により26.2%急増した。

戦略的買収がプラットフォームカバレッジを拡大している。Johnson & JohnsonによるAbiomed買収(166億米ドル)は心臓回復デバイスを追加し、処置スタックを拡充した。TeleflexはBIOTRONIKの血管インターベンション部門を8億2,500万米ドルで買収することに合意し、リズム管理紹介と重複する100億米ドルの冠動脈市場へのアクセスを獲得した。小児科向けリードレスペーシングや植込み型デバイスのサイバーセキュリティなどのニッチ分野は小規模専門企業を引き付けているが、製造・流通における規模の優位性により、既存企業は心臓リズム管理デバイス市場において持続的に強固な地位を維持している。

心臓リズム管理デバイス業界リーダー

Abbott

Boston Scientific Corporation

Medtronic PLC

MicroPort Scientific

Stryker

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Element Scienceは、突然心停止リスクが高い患者に一時的な保護を提供するJewel Patch装着型除細動器についてFDAのPMA承認を取得した。

- 2025年2月:Teleflexは、BIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億2,500万米ドル)で買収する合意を発表し、2025年第3四半期に完了する見込みである。

- 2024年12月:Abbottは、FDA画期的デバイス指定を取得した試験的なAVEIR伝導系ペーシング技術を使用した世界初のヒトへのリードレス左脚枝ペーシング処置を完了した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、心臓リズム管理(CRM)デバイス市場を、心拍リズム障害を安定させるために能動的にセンシング、ペーシング、または電気ショックを行う、すべての植込み型または体外式ペースメーカー、除細動器、および心臓再同期療法システムとして定義しています。

対象除外:純粋に診断目的の心臓モニターおよび治療機能を持たないウェアラブルECGパッチは、本推計の対象外としています。

セグメンテーション概要

- 製品別

- 除細動器

- 植込み型除細動器(経静脈ICD、皮下ICD)

- 体外式除細動器(手動式、AED、装着型)

- ペースメーカー

- 植込み型(単チャンバー、デュアルチャンバー、リードレス、MRI対応)

- 体外式ペースメーカー

- 心臓再同期療法デバイス

- 心臓再同期療法除細動器(CRT-D)

- 心臓再同期療法ペースメーカー(CRT-P)

- 除細動器

- 植込みアプローチ別

- 経静脈システム

- リードレスシステム

- 皮下システム

- 体外式・胸骨下システム

- 体外式・非侵襲的システム

- エンドユーザー別

- 病院

- 心臓専門センター

- 外来手術センター

- 在宅・病院前ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア太平洋地域の主要拠点において、インターベンショナル心臓専門医、電気生理学ナース、および償還担当マネージャーへのインタビューを実施しています。これらの情報は、治療ミックスの変化(例:リードレスペーシングの普及)を検証し、二次情報源では把握しにくい価格帯の前提条件を精緻化するために活用されます。

デスクリサーチ

まず、世界保健機関(WHO)、OECDヘルス統計、各国の処置登録データベースなど、信頼性の高い公的情報源から公表されている数量データをマッピングし、治療患者数および植込み件数を把握します。Heart Rhythm Societyなどの業界団体、米国FDAのデバイス有害事象データベース、輸出入貨物追跡ツール(Volza)は、出荷量、リコール、および越境フローに関するシグナルを提供します。次に、企業の10-K、投資家向け資料、および査読済み学術誌から、価格設定、技術導入状況、および交換サイクルに関する情報を補完します。財務内訳向けのD&B Hooversや特許動向向けのQuestelなど、一部の有料データベースも追加的な文脈情報を提供します。このリストは活用する文献基盤の例示であり、網羅的なものではありません。

市場規模の算出と予測

トップダウンの処置件数積み上げは、各国の植込み件数および体外式ショック実施件数を加重平均販売価格と照合することから始まり、その後、サンプリングされたサプライヤーの積み上げデータおよび病院チャネルチェックによって異常値を調整しながら検証されます。不整脈有病率のトレンド、初回植込みと交換の比率、償還料金の改定、ASP低下曲線、デバイスのバッテリー寿命の改善などの主要変数が、2025〜2030年の見通しを支える多変量回帰分析を駆動します。ボトムアップ入力のギャップ(例:一部国の価格帯データの欠如)は、専門家との協議で合意された地域類似値を用いて補完されます。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビュー、独立したシグナルとの乖離チェック、および専門家への再コンタクトを促す閾値アラートを経て確定されます。モデルは年次で更新され、大規模リコールなどの重要事象が発生した場合は、最終的なクライアント納品前に年中間での更新が行われます。

MordorのCRMデバイスベースラインが信頼性を持つ理由

デバイスの対象範囲、通貨換算、および更新頻度が企業によって異なるため、公表されている市場規模はしばしば乖離します。

主なギャップ要因としては、Mordorが診断モニターを除外していること、一部の2024年基準年に対してMordorが2025年を基準年としていること、および植込み件数加重のASPマトリクスを採用していることが挙げられます。一方、他社は定価を使用したり、モニタリングハードウェアと治療デバイスを混在させたりしています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 22.08 B(2025年) | Mordor Intelligence | - |

| USD 21.30 B(2024年) | Global Consultancy A | モニタリングと治療ハードウェアを統合しており、ベースラインが過大評価されている |

| USD 17.17 B(2024年) | Industry Association B | 対象国が限定的であり、交換ユニットを含まない請求書正味価格を使用している |

| USD 21.10 B(2024年) | Regional Consultancy C | 体外式除細動器を除外しており、2022年以降は保守的なASP低下率を適用している |

この比較は、検証済みの植込みデータ、透明性の高い価格体系、および年次更新を基盤とすることで、Mordorがクライアントが最小限の労力で追跡・監査できる、バランスの取れた意思決定に即したベースラインを提供していることを示しています。

レポートで回答される主要な質問

心臓リズム管理デバイス市場の現在の評価額はいくらで、どのくらいの速度で拡大しているか?

心臓リズム管理デバイス市場は2026年に230億2,100万米ドルと評価されており、2031年までに297億9,000万米ドルに達すると予測され、2026年~2031年のCAGR 5.12%を反映している。

どの製品セグメントが最も急速に成長しているか?

ペースメーカーが2031年にかけてCAGR 7.25%で成長をリードしており、植込みを簡素化し合併症を低減するリードレス技術に支えられている。

リードレスシステムが従来の経静脈植込みよりも勢いを増している理由は何か?

リードレスデバイスはリード関連感染を排除し、より簡単な処置を提供し、自然な心臓同期を維持するデュアルチャンバーオプションを含むようになり、CAGRを7.78%に押し上げている。

償還の変化が市場採用にどのような影響を与えているか?

メディケアの請求コードの更新と欧州における価値に基づく支払いモデルにより財政的障壁が低下し、次世代ペースメーカーおよびICDの普及が加速している。

最も強い成長機会を提供している地域はどこか?

アジア太平洋地域はCAGR 7.55%で最も急速に成長している地域であり、医療アクセスの拡大と高齢化人口が高度な心臓療法への需要を牽引している。

市場拡大を鈍化させる可能性のある主要リスクは何か?

接続型植込み型デバイスのサイバー脆弱性が主要な懸念事項であり、FDAの厳格化された規則により現在は強固なセキュリティ計画が義務付けられており、いかなる侵害も臨床医と患者の信頼を損なう可能性がある。

最終更新日: