韓国心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

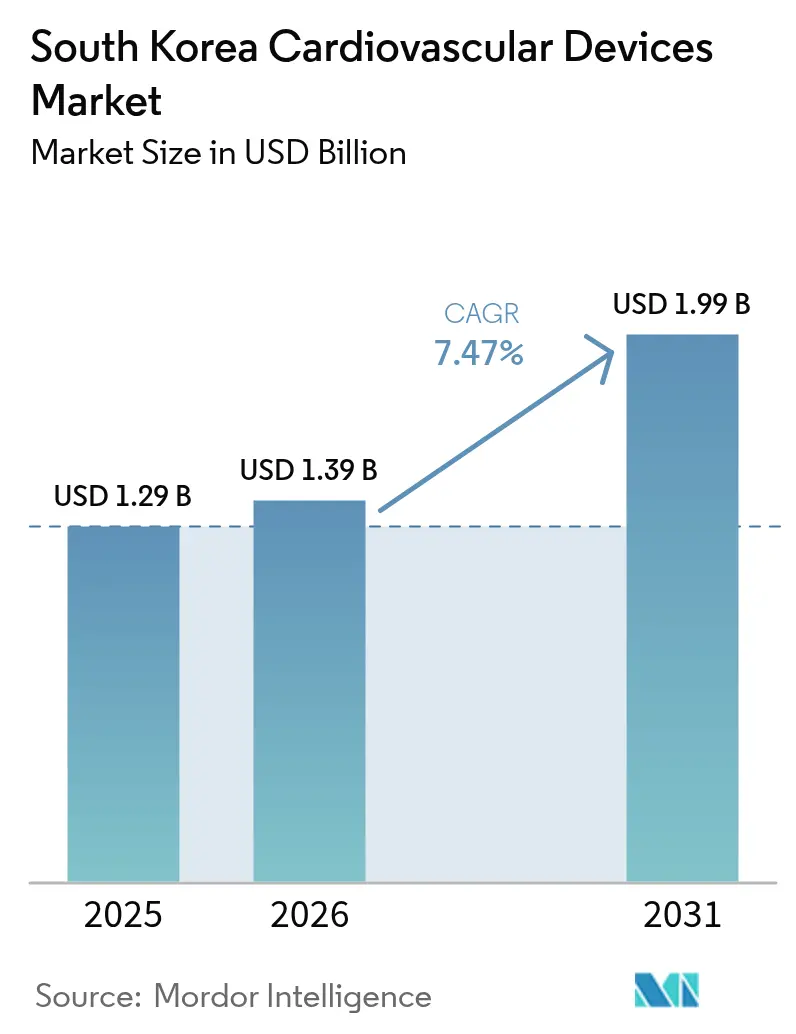

| 基準年の市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

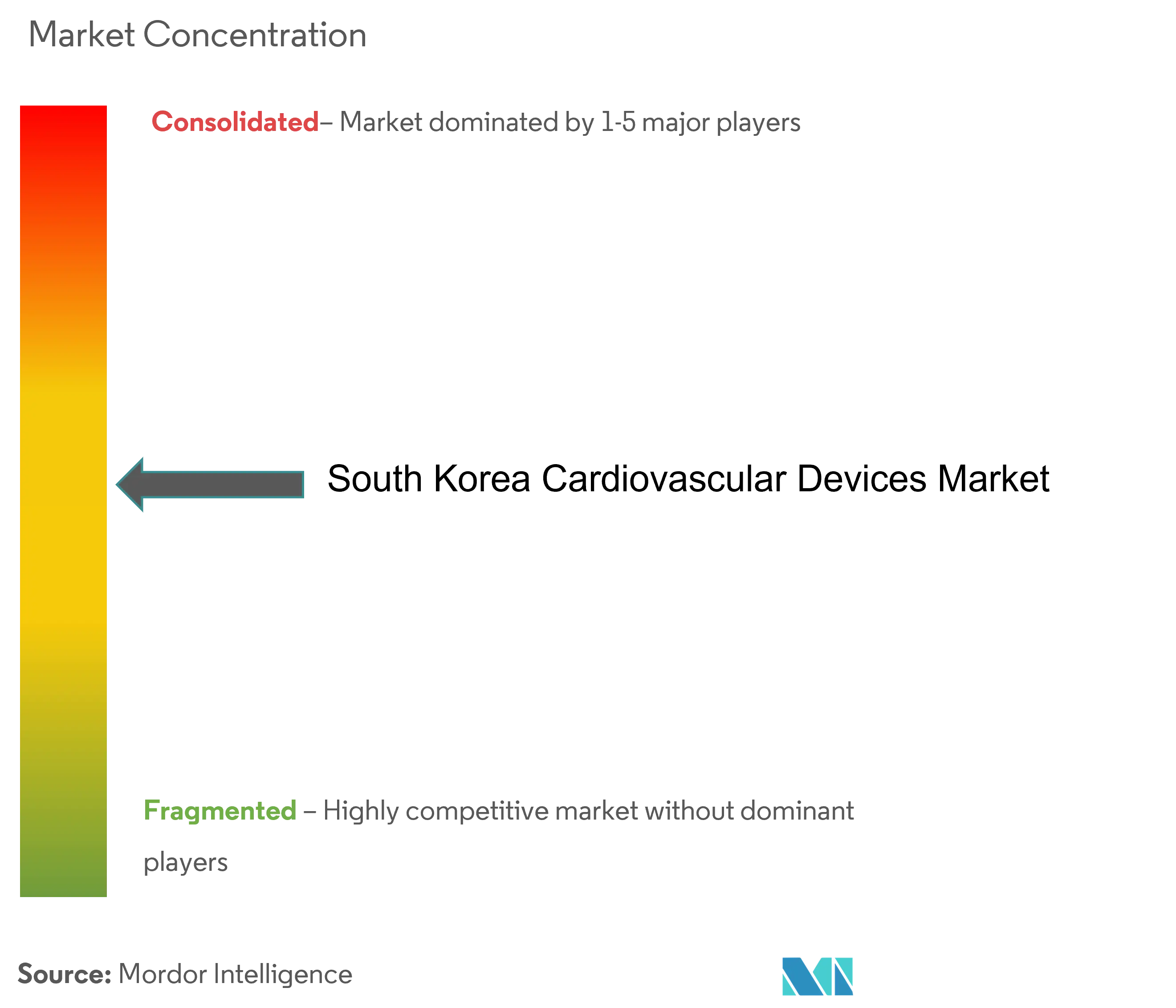

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国心臓血管デバイス市場分析

韓国心臓血管デバイス市場規模は2025年に12億9,000万米ドルと評価され、2026年の13億9,000万米ドルから2031年には19億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.47%である。

高齢化社会における処置件数の増加、経カテーテル治療に対する国民健康保険(NHI)の償還拡大、高性能イメージングおよびAIソフトウェアの急速な普及が需要を加速させている。治療・外科デバイスは現在54.20%の収益シェアを占めているが、診断・モニタリングシステムは遠隔モニタリング償還とAI対応検出ツールを背景に急速に拡大している。多国籍企業がプレミアム技術に注力する一方、国内企業はコスト優位性と政府のイノベーション助成金を活用してニッチなサブセグメントで価値を獲得しており、競争は激化している。食品医薬品安全処(MFDS)によるクラスIII心臓弁に対する厳格な承認経路と、地方における介入的心臓専門医の不足が市場成長を抑制しているが、遠隔医療およびトレーニングソリューションへの道を開いている。

主要レポートのポイント

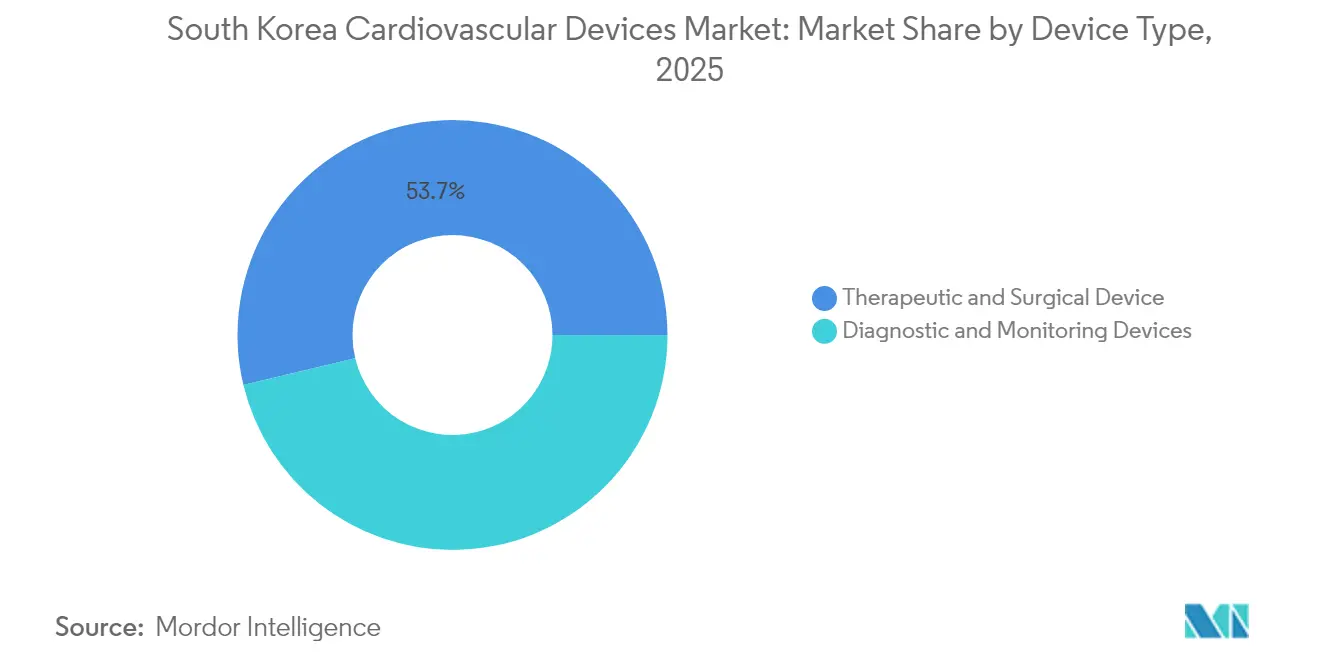

- デバイスタイプ別では、治療・外科デバイスが2025年に53.74%の収益シェアでリードしており、診断・モニタリングデバイスは2031年にかけてCAGR 7.72%で拡大する見込みである。

- 適応症別では、冠動脈疾患が2025年の韓国心臓血管デバイス市場シェアの54.55%を占め、構造的心疾患の適応症は2031年までにCAGR 8.76%で成長すると予測されている。

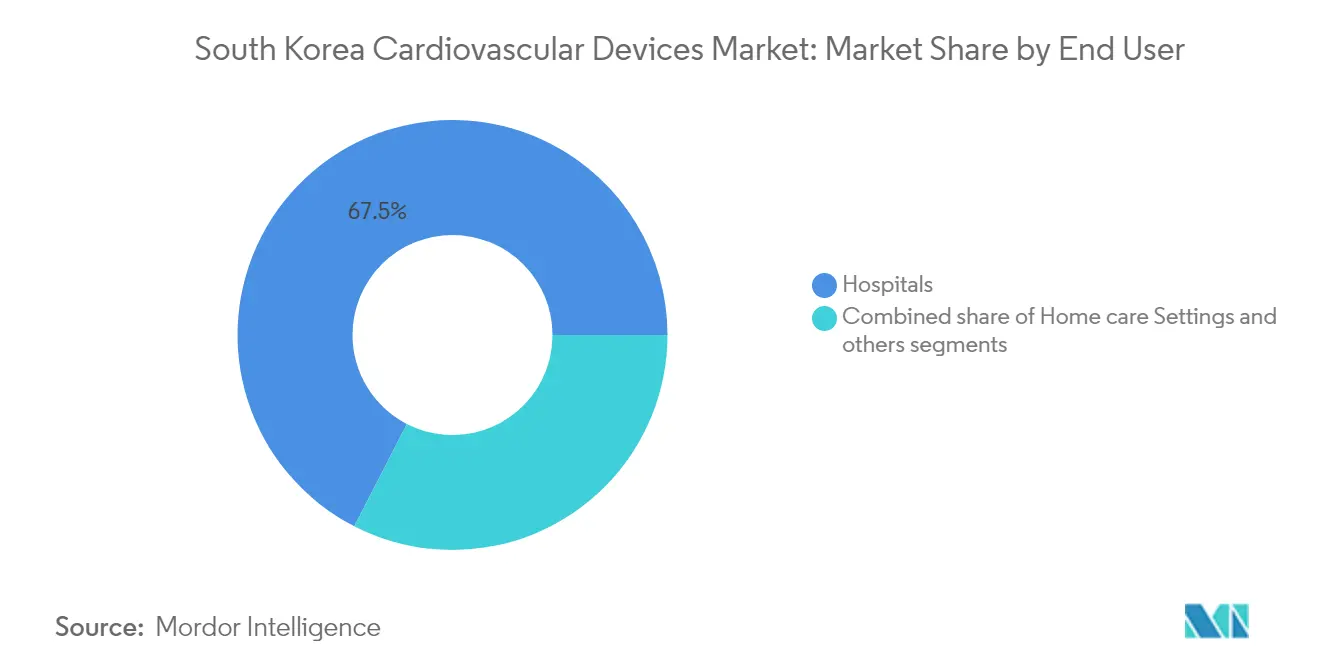

- エンドユーザー別では、病院が2025年の韓国心臓血管デバイス市場規模の67.45%のシェアを保有しており、在宅ケア施設は2026年から2031年にかけてCAGR 8.41%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国心臓血管デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 超高齢社会への人口動態シフトによる心臓処置件数の増加 | +2.10% | 全国的、ソウル・釜山・大邱での早期成長 | 長期(5年以上) |

| 経カテーテル治療に対するNHI償還の拡大 | +1.80% | 全国的 | 中期(3~4年) |

| 三次病院における高性能イメージングモダリティの急速な普及 | +1.20% | 都市部、三次病院 | 短期(2年以内) |

| 政府「デジタルヘルス」助成金による心臓血管AIソフトウェアの普及 | +1.00% | 全国的、教育病院への集中 | 中期(3~4年) |

| 薬剤溶出ステントコーティングにおける国内イノベーション | +0.80% | 全国的、京畿道への製造集中 | 中期(3~4年) |

| 首都圏クリニックにおける日帰り経皮的冠動脈インターベンションプログラムの台頭 | +0.50% | ソウル首都圏、釜山都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超高齢社会への人口動態シフト

韓国はすでに2024年時点で国民の17.5%が65歳以上であり、公式予測では2045年までに高齢者が約35%に達するとされている。心臓血管処置件数は年間12%増加しており、2024年には経皮的冠動脈インターベンション全体の22%を80歳代が占めている。デバイスメーカーは、耐久性の向上、簡素化されたユーザーインターフェース、組み込み型遠隔モニタリングチップを備えた高齢者向け設計で対応している。病院では入院期間の長期化が見られ、虚弱な体格に適合する低プロファイルカテーテルや小型弁サイズへの需要が高まっている。これらのトレンドは、デバイス交換需要と繰り返し使用される消耗品に対する複数年にわたる視認性を強化している。

経カテーテル治療に対するNHI償還の拡大

2024年4月、国民健康保険制度は中等リスク患者に対する経カテーテル大動脈弁置換術への適用を拡大し、年間さらに4,200件の治療が可能となった。TAVR件数は2024年第2四半期に前四半期比37%増加し、Edwards LifesciencesとMedtronicが拡大した患者プールの78%を共同で担っている。償還の拡大には末梢動脈疾患向け薬剤コーティングバルーンと次世代左心耳閉鎖システムも含まれており、サプライヤーに複数の成長経路を提供している。健康保険審査評価院のアナリストは、心臓血管処置件数全体で22%増加し、外科的合併症の減少と入院期間の短縮に伴い総医療費が8%削減されると推定している。

高性能イメージングモダリティの急速な普及

血流予備量比解析と統合した心臓CTを備えた三次病院の割合は2024年に43%上昇し、主にソウル、釜山、大邱で見られた。FFR-CTワークフローにより侵襲的冠動脈造影が28%削減され、診断精度が向上したとソウル大学病院のアウトカム監査が報告している。病院は同時に3Dストレインイメージングを備えた心エコーシステムのアップグレードを進め、組織特性評価を伴う心臓MRIプロトコルを採用しており、2024年の心臓血管イメージングへの設備投資が32%増加している。国内サプライヤーのSamsung Medisonは、AIポストプロセッシングモジュールを含むコスト競争力のあるパッケージで入札を獲得している。

心臓血管AIソフトウェアの普及

2024年に8,700万米ドル相当の政府「デジタルヘルスイノベーション」助成金のうち42%が三次医療機関に、38%が地域病院に充当され、ECG、心エコー、CT解析向けAIアルゴリズムの普及が加速した。ECG AIソフトウェアは現在、入院患者の心電図の68%を読み取り、解釈時間を22%短縮している。AI支援心エコーは駆出率の精度を18%向上させ、AI対応冠動脈CTは偽陽性を24%削減している。遠隔モニタリングプラットフォームは心不全患者の再入院率が33%低下したと報告している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラスIII心臓弁に対するMFDS承認経路の厳格化 | -1.40% | 全国的 | 中期(3~4年) |

| 地方における介入的心臓専門医の人材不足 | -0.90% | 地方地域 | 長期(5年以上) |

| 国民健康保険サービス価格引き下げサイクルによる単価の低下 | -0.70% | 全国的 | 中期(3~4年) |

| ウォン安の中での心臓弁コンポーネントの輸入依存度の高さ | -0.40% | 全国的、プレミアムセグメントへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラスIII心臓弁に対するMFDS承認経路の厳格化

2024年1月に施行された強化されたMFDS規制により、6億サイクルの耐久性試験と徹底的な血栓形成性プロファイリングが義務付けられ、承認タイムラインが米国の11ヶ月と比較して22ヶ月に延長された。コンプライアンス費用が35%増加し、国内弁開発企業3社が要件の緩やかな東南アジア市場での発売を優先した。中小企業は流動性の逼迫に直面しており、大手企業はベンチテストを前倒しし、審査サイクルを短縮するために国内臨床試験に投資することで対応している。病院では技術更新の遅れが生じており、最新世代の弁への患者アクセスが遅延している。

地方における介入的心臓専門医の人材不足

ソウルでは10万人当たり4.7人の介入的心臓専門医がいるのに対し、地方地域では1.8人であり、OECDの基準値2.5人を下回っている。首都圏以外の患者は待機的処置の待機時間が37%長く、疾患有病率が同等であるにもかかわらず高度なデバイス治療を22%少ししか受けていない。2024年のフェローシップ修了者の86%がソウルのポストを受け入れており、格差が拡大している。保健福祉部は地方勤務インセンティブと遠隔診察ネットワークを展開しているが、地方のカテーテル検査室の稼働率は依然として制約されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:診断の上昇の中での治療のリーダーシップ

治療・外科デバイスは2025年の韓国心臓血管デバイス市場において53.74%の収益シェアを占め、薬剤溶出ステントの高い普及率(DESが留置件数の87%を占める)に支えられている。心臓リズム管理のニッチ市場は、NHIがリードレスペースメーカーと皮下植込み型除細動器を承認したことで新たな勢いを取り戻し、二桁台の単位成長を引き起こしている。中等リスク適用後にTAVR件数が前年比37%増加したことで、構造的心臓インターベンションは拡大する設備投資予算を吸収している。

診断・モニタリングデバイスは規模は小さいものの、韓国心臓血管デバイス市場全体を上回るCAGR 7.72%を示すと予測されている。遠隔心臓モニターは、退院後監視の償還とAI不整脈検出の組み合わせにより勢いを主導しており、この組み合わせにより2024年の多施設試験で心不全再入院率が42%削減された。心エコーシステムは診断支出のトップに位置し、3Dストレインイメージングが加速した更新サイクルを引き起こしている一方、光学的血流予備量比システムはカテーテル検査室での処置時間を大幅に短縮することでシェアを獲得している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:構造的心疾患が冠動脈優位を揺るがす

冠動脈疾患ソリューションは2025年の韓国心臓血管デバイス市場の54.55%を占め、確立された経皮的インフラと安定したステント需要を反映している。しかし、構造的心疾患治療は2031年にかけてCAGR 8.76%を記録し、適応症の中で最も高い成長率を示しており、中等リスクTAVR適用の拡大と経カテーテル僧帽弁縁対縁修復術の展開によって後押しされている。2024年にアサン医療センターが初の専門修復センターを設立した後、僧帽弁処置件数はすでに増加している。

不整脈管理は第2位の適応症であり、高出力短時間プロトコルと接触力感知カテーテルの強みにより、心房細動アブレーションが2024年に28%成長した。植込み型血行動態センサーと経皮的心室補助システムを通じて心不全デバイスの使用が拡大しており、末梢動脈インターベンションは薬剤コーティングバルーンの償還から恩恵を受けている。

エンドユーザー別:病院が支配的も在宅ケアが台頭

病院は2025年に収益の67.45%を支配し、韓国心臓血管デバイス市場の主要顧客としての地位を確固たるものにしている。大学附属センターだけで病院売上の63%を占め、上位20施設が複雑なインターベンションの72%を実施している。施設がハイブリッドスイートを建設し光子計数CTスキャナーを採用したことで、設備投資が28%増加した。

在宅ケアはCAGR 8.41%で最も急成長している施設であり、保険適用の遠隔モニタリング、モバイルテレメトリー、スマートフォンECGデバイスによって推進されている。2024年4月に償還対象の在宅心臓リハビリテーションが開始され、病院の壁を超えた新たなデバイス需要が生まれている。外来手術センターと専門心臓クリニックは規模は小さいものの、日帰り処置の需要に応えるためソウルと釜山で増加している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ソウル首都圏は2025年の韓国心臓血管デバイス市場の約49.30%を占め、三次病院の密集したネットワークと10万人当たり4.7人の介入的心臓専門医(全国平均を大幅に上回る)によって支えられている。TAVR普及率は全国水準の2.3倍、リードレスペースメーカー植込み件数は1.8倍高く、この地域の技術先進的な志向を示している。集中した購買力とAIの早期採用が相まって、サプライヤーが製品発売と臨床研究においてソウルを優先する理由が明確になっている。

釜山、蔚山、慶尚道の南東回廊は2025年売上の22.60%を占め、心臓血管サービスラインの強化に充てられた保健福祉部の4,200万米ドルの助成金を受けて急速に拡大している。釜山大学病院は心臓血管卓越センターを開設し、かつてソウルに向かっていた紹介患者を取り戻しており、この傾向が地域のデバイス消費を拡大させると予想されている。地域の保険会社は、迅速な退院と遠隔フォローアップを奨励する包括払いモデルを試験的に導入しており、低侵襲および在宅モニタリングソリューションを優遇している。

主要都市圏以外の地方地域は過少利用に直面しており、介入的医師の密度が低く多くの施設にハイブリッド手術室がないため、人口調整後の全国平均デバイス購入量の63%にとどまっている。

競合環境

上位5社のサプライヤーは2024年の韓国心臓血管デバイス市場において合計50%超のシェアを保有しており、中程度の集中度を示している。Abbott、Boston Scientific、Terumoがプレミアムステントと構造的心臓ポートフォリオを支配している一方、Genoss、Osstem Cardiotech、HDXなどの国内参入企業は国家研究開発補助金に支えられた価格性能比の高い製品で価値帯市場を開拓している。コスト管理された国内生産により、韓国ブランドは公共入札で積極的な入札が可能となり、グローバル既存企業のマージンを圧迫している。

技術主導の差別化が競争を形成している。Edwards Lifesciencesは経カテーテル弁のAI強化血行動態最適化に関する韓国特許KR20240035721を申請し、データリッチな処置エコシステムへの移行を示している。JLK InspectionはAI心臓イメージング解析において先行者優位を確立し、光子計数CTシステムと連携するUNISTプラットフォームのMFDS認可を取得した。一方、Samsung Biologicsはデジタルヘルスソリューション部門を発表し、半導体レベルの小型化と遠隔患者モニタリングアプリケーションを融合させ、バイオロジクスにおける製造力を活用して心臓病学の隣接分野に参入している。

戦略的買収が競争環境を変えている。Boston Scientificは2025年3月にGenossを2億7,000万米ドルで買収し、地元の製造人材とCEマーク取得済みシロリムスステントプラットフォームを継承し、韓国での調達基盤を加速させた。Abbottは2025年4月に次世代Navitor TAVRのMFDS認可を取得し、構造的心臓スイートを拡充して価格保護型マルチプロダクト契約への布石を打った。PhilipsとSiemensはイメージング分野で激しく競合し、それぞれがバンドルAI解析とマネージドサービス条件を含む旗艦病院での光子計数CT受注を獲得している。

韓国心臓血管デバイス業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Cardinal Health Inc.

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:韓国のデジタル医療製品法が完全施行され、AI対応心臓血管デバイスおよびデジタル治療薬の合理化された承認経路が創設された。

- 2024年8月:保健福祉部が医療過疎地域における心臓血管サービスの強化プログラムを発表し、イメージング、カテーテル検査室、遠隔医療インフラへの資金提供を行った。

韓国心臓血管デバイス市場レポートの範囲

レポートの範囲として、心臓血管デバイスは心疾患の診断および関連する健康問題の治療に使用される。韓国心臓血管デバイス市場は、心臓血管デバイスのタイプ(心臓リズム管理デバイス、介入的心臓デバイス、自動体外式除細動器(AED)、心臓アブレーションカテーテル、心臓ペースメーカー、心臓血管形成術デバイス、植込み型除細動器(ICD)、人工心臓弁、ステント、心室補助デバイス)および技術(心肺バイパス製品、低侵襲心臓手術、弁プロテーゼおよび修復、心臓補助デバイス)によってセグメント化されている。レポートはすべての上記セグメントの金額(百万米ドル)を提供している。

| 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | ||

| 心臓MRI | ||

| 心臓CT | ||

| 心エコー・超音波 | ||

| 血流予備量比(FFR)システム | ||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント |

| ベアメタルステント | ||

| 生体吸収性ステント | ||

| カテーテル | 経皮的経管冠動脈形成術バルーンカテーテル | |

| 血管内超音波・光干渉断層法カテーテル | ||

| 心臓リズム管理 | ペースメーカー | |

| 植込み型除細動器 | ||

| 心臓再同期療法デバイス | ||

| 心臓弁 | 経カテーテル大動脈弁置換術・経カテーテル大動脈弁植込み術 | |

| 機械弁 | ||

| 生体・生体人工弁 | ||

| 心室補助デバイス | ||

| 人工心臓 | ||

| グラフトとパッチ | ||

| その他の心臓血管外科デバイス | ||

| 冠動脈疾患 |

| 不整脈 |

| 心不全 |

| 弁膜症 |

| 病院 |

| 在宅ケア施設 |

| その他 |

| デバイス別 | 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー・超音波 | |||

| 血流予備量比(FFR)システム | |||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント | |

| ベアメタルステント | |||

| 生体吸収性ステント | |||

| カテーテル | 経皮的経管冠動脈形成術バルーンカテーテル | ||

| 血管内超音波・光干渉断層法カテーテル | |||

| 心臓リズム管理 | ペースメーカー | ||

| 植込み型除細動器 | |||

| 心臓再同期療法デバイス | |||

| 心臓弁 | 経カテーテル大動脈弁置換術・経カテーテル大動脈弁植込み術 | ||

| 機械弁 | |||

| 生体・生体人工弁 | |||

| 心室補助デバイス | |||

| 人工心臓 | |||

| グラフトとパッチ | |||

| その他の心臓血管外科デバイス | |||

| 適応症別 | 冠動脈疾患 | ||

| 不整脈 | |||

| 心不全 | |||

| 弁膜症 | |||

| エンドユーザー別 | 病院 | ||

| 在宅ケア施設 | |||

| その他 | |||

レポートで回答される主要な質問

韓国心臓血管デバイス市場の現在の規模はどのくらいか?

市場規模は2026年に13億9,000万米ドルであり、2031年までに19億9,000万米ドルに達すると予測されている。

韓国でどのデバイスタイプが収益をリードしているか?

治療・外科デバイスが2025年収益の53.74%を占め、薬剤溶出ステントがリードしている。

構造的心臓デバイスが他のセグメントより速く成長している理由は何か?

中等リスクTAVRに対するNHI償還の拡大と高齢化人口動態が、構造的心臓適応症においてCAGR 8.76%を牽引している。

AIは国内の心臓血管ケアにどのような影響を与えているか?

AIツールはECG解釈時間を22%短縮し、心エコー精度を18%向上させ、再入院率を33%低下させており、病院全体での普及を促進している。

最終更新日: