エラストグラフィイメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

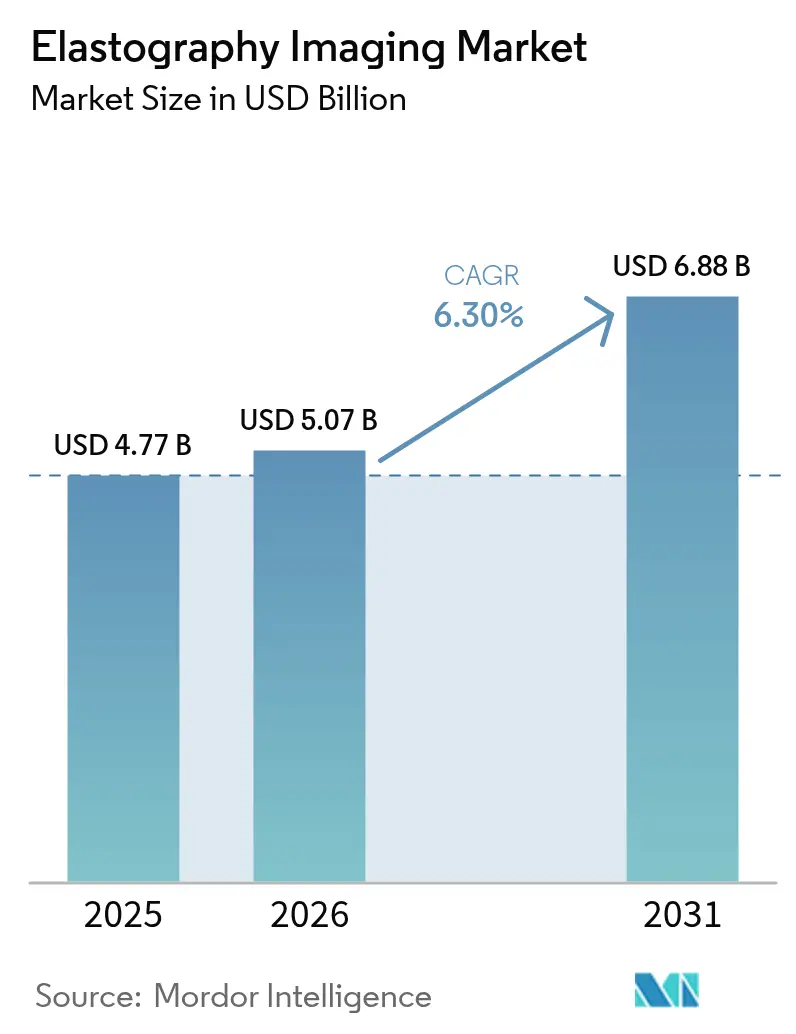

| 市場規模 (2026) | 5.07 十億米ドル |

| 市場規模 (2031) | 6.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

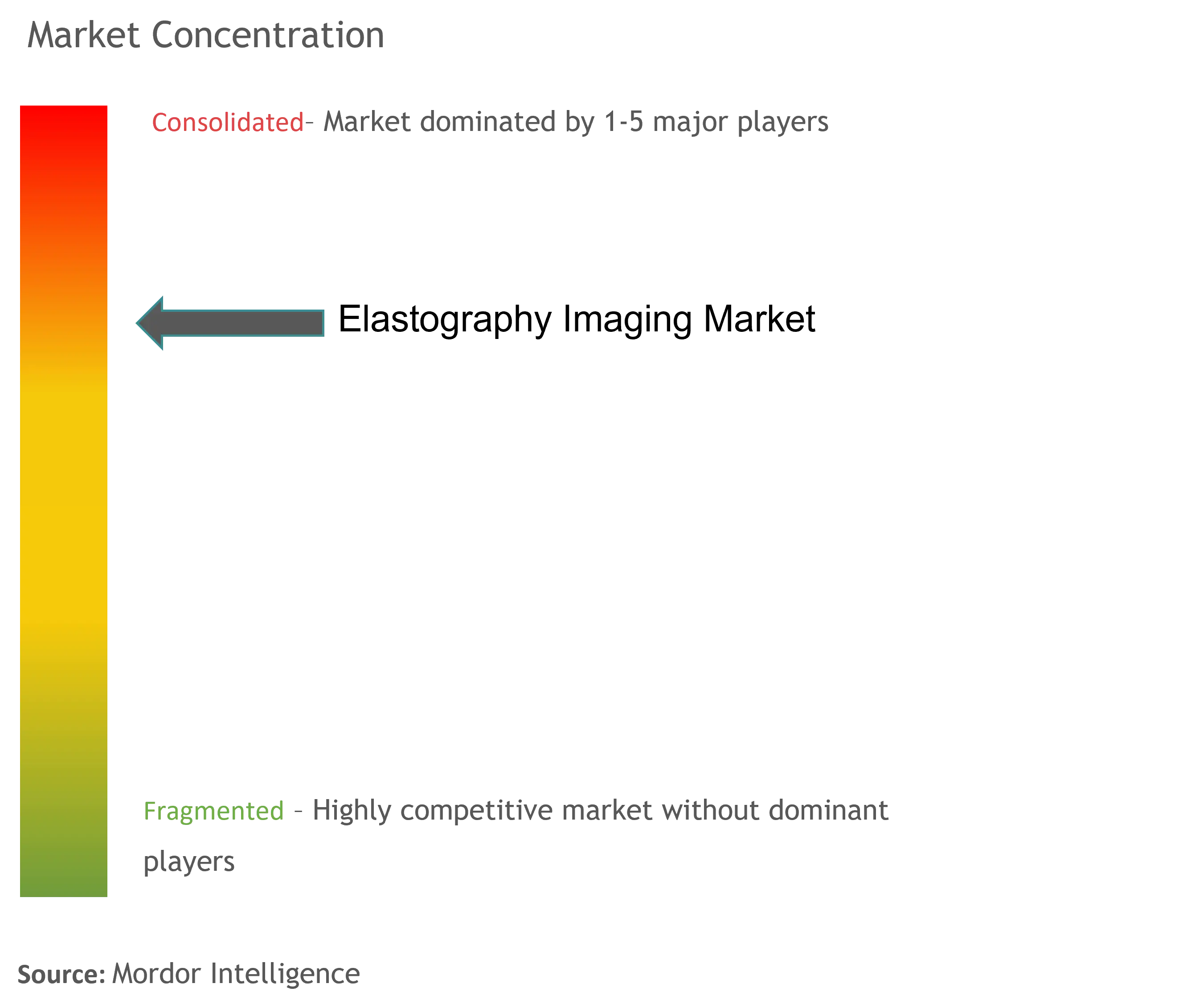

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエラストグラフィイメージング市場分析

エラストグラフィイメージング市場規模は2026年に57億米ドルと推定され、2025年の47.7億米ドルから成長し、2031年には68.8億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.30%で成長しています。非アルコール性脂肪性肝炎(NASH)ステージングに向けた臨床的検証の進展、循環器および腫瘍領域での用途拡大、ならびにポイントオブケア超音波プラットフォームへの強い需要が成長軌道を形成しています。人工知能による自動化により検査時間が最大75%短縮され、プライマリケア環境における術者依存性の障壁が緩和されています。4,000米ドル未満の価格帯で商業的に実用化されたハンドヘルド型剪断波プローブが、特にアジア太平洋地域のリソースが限られた施設へのアクセスを拡大しています。GE HealthCareによるIntelligent Ultrasoundの買収など、臨床AIに焦点を当てたM&A活動は、ハードウェアからソフトウェア主導の差別化へのシフトを示しています。エラストグラフィのCPTコードに対する不利な償還政策および高周波ピエゾ結晶のサプライチェーン不足が近期の抑制要因として残っています。

主要レポートのポイント

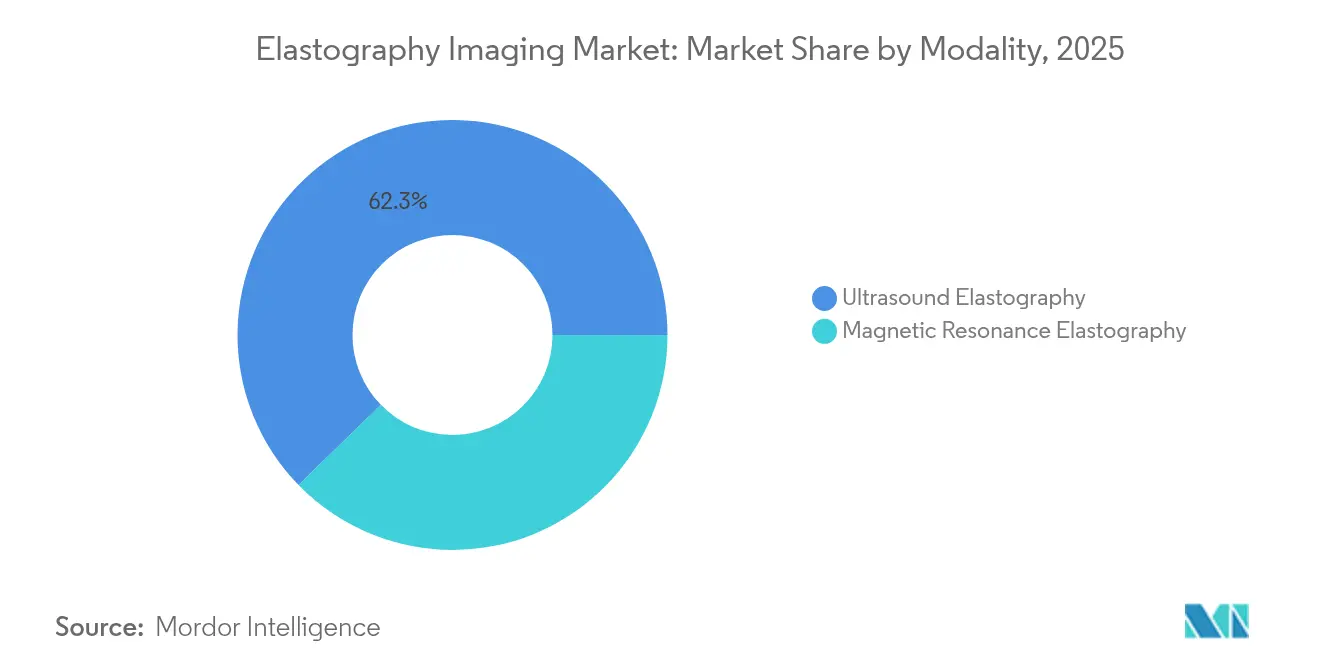

- モダリティ別では、超音波が2025年に62.30%の収益シェアを占め首位となり、磁気共鳴は2031年にかけて年平均成長率7.19%で最も高い成長を示しました。

- 技術タイプ別では、剪断波が2025年収益の45.10%を占め、ストレイン技術が2031年にかけて最速の年平均成長率7.55%を記録しました。

- イメージング技術別では、2次元が2025年に65.05%のシェアを維持し、3次元/4次元は年平均成長率7.02%で拡大する見込みです。

- 携帯性別では、カート型システムが2025年収益の70.55%を占め、ハンドヘルド機器は年平均成長率7.79%で進展しています。

- 用途別では、放射線科が2025年に38.10%のシェアで首位となりましたが、循環器科は2031年にかけて年平均成長率8.02%を示しています。

- エンドユーザー別では、病院が2025年に68.10%の収益を占め、外来手術センターは年平均成長率7.60%で成長しています。

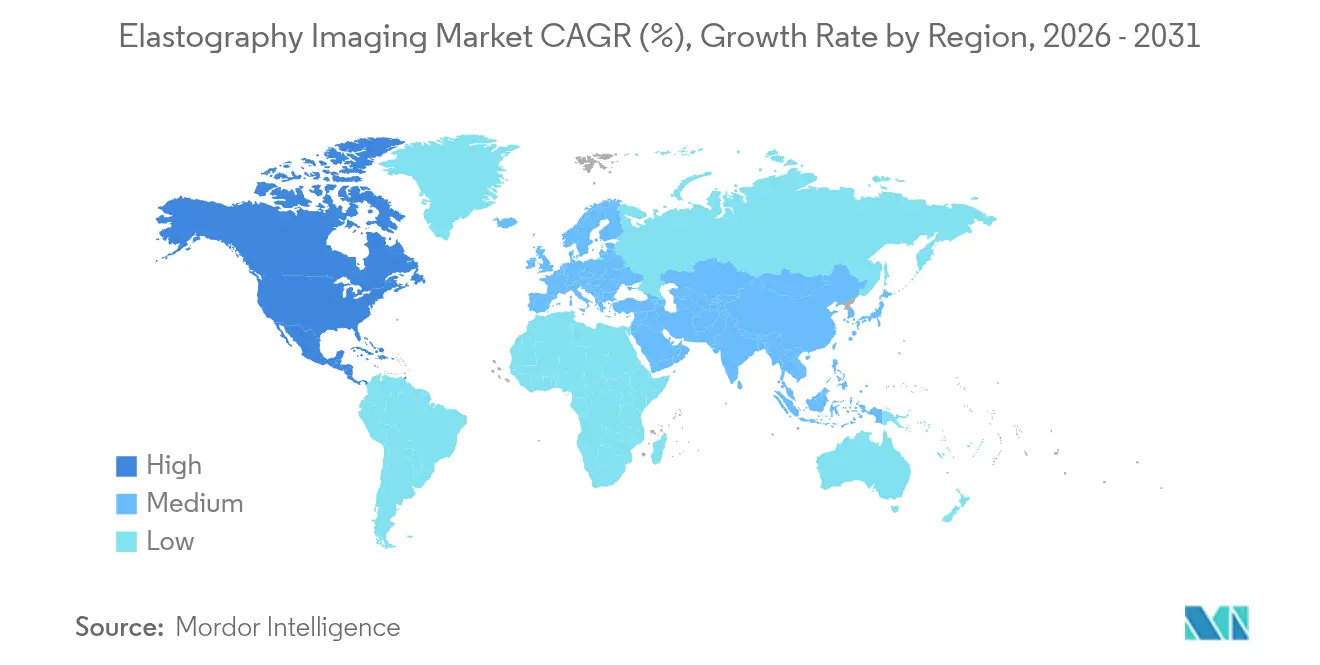

- 地域別では、北米が2025年に40.75%のシェアを占め、アジア太平洋が年平均成長率8.12%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエラストグラフィイメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および乳がんの罹患率の上昇 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| 低侵襲手術へのシフト | +1.2% | 世界の先進市場 | 長期(4年以上) |

| NASHの線維化ステージングへのエラストグラフィの採用 | +1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| AI対応ポイントオブケア超音波エラストグラフィ | +1.1% | 世界、北米で先行 | 中期(2〜4年) |

| ロボット支援エラストグラフィガイド下生検プラットフォーム | +0.7% | 北米および欧州 | 長期(4年以上) |

| ハンドヘルド型剪断波プローブの商業展開 | +0.9% | 世界、アジア太平洋で強い成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患および乳がんの罹患率の上昇

代謝機能障害関連脂肪性肝疾患の有病率の上昇が、日常的な肝硬度測定の採用を促進しており、2次元剪断波エラストグラフィは14.4 kPaのカットオフ値で94%の精度を達成しています [1]Armandi, A. et al., "肝硬度カットオフ値14.4 kPaが94%の精度で進行性線維症を検出," BMC消化器病学, bmcgastroenterology.biomedcentral.com。超音波ガイド下減衰パラメータと剪断波データを組み合わせることで、代謝機能障害関連脂肪性肝疾患患者を生命を脅かすイベントリスクによって層別化できます。乳房エラストグラフィは現在、高濃度乳房のスクリーニングをサポートし、62 kPaの閾値で88%の感度と86.7%の特異度で悪性微小石灰化を識別します。腫瘍領域での採用拡大が放射線科における機器利用率を高めています。二臓器にわたる需要プロファイルが、エラストグラフィを生検に代わる優先的な非侵襲的代替手段として確立しています。

低侵襲手術へのシフト

剪断波エラストグラフィは修復前の腱板腱の質を予測し、外科医がより正確に手術戦略を調整できるようにします。ロボットシステムは3次元ARFI(音響放射力インパルス)イメージングを組み込み、多パラメータMRIと同等の一致レベルで前立腺処置をガイドします。AI強化エラストグラフィが生検ターゲットを自動的に特定し、サンプリングエラーと処置時間を削減します。HologicによるSonataの3億5,000万米ドルの買収などの戦略的買収は、超音波ガイド下の子宮筋腫特異的低侵襲プラットフォームの商業的魅力を示しています。この技術の術中での役割は、肝臓から筋骨格系および婦人科的介入へと拡大しています。

NASH関連線維化ステージングへのエラストグラフィの採用

レスメチロムのFDA承認が、治療モニタリングのための振動制御瞬間エラストグラフィの普及を加速させました。ELFテストとエラストグラフィを組み合わせた研究では、進行性線維症の検出においてAUROC 0.829を達成し、生化学的マーカーを上回っています。2次元剪断波イメージングは7 kPaの閾値で有意な線維症に対して100%の感度を達成し、MRエラストグラフィに対してコスト効率の高い代替手段を提供します。SamsungのS-Shearwave Imagingは、生検対照試験において進行性線維症に対して0.94の診断精度を示しています。肝硬度と脂肪症を同時に測定できる能力が、包括的なNASH管理経路を支えています。

AI対応ポイントオブケア超音波エラストグラフィ

Siemens HealthineersのAuto Point機能は、精度を損なうことなく肝臓検査時間を75%短縮します。PhilipsのAuto ElastQは測定再現性99%を達成し、検査時間を60%短縮します。AIガイド下の初心者向け心エコー検査は、従来の手法の76%に対して正確なビュー取得率を88%に改善します。GE HealthCareとNVIDIAが自律型超音波で協力しており、完全自動化されたエラストグラフィデータ取得のパイプラインを示しています。AIが標準化を深め、専門的なイメージングセンター以外への適格性を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不利な償還フレームワーク | -1.3% | 北米および欧州 | 短期(2年以内) |

| MRIベースシステムの高い資本コスト | -0.8% | 世界、特に新興市場 | 中期(2〜4年) |

| 再現性を制限する術者依存性 | -0.9% | 世界、リソースが限られた環境でより高い影響 | 長期(4年以上) |

| 高周波ピエゾ結晶のサプライチェーン不足 | -0.6% | 世界、製造がアジアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不利な償還フレームワーク

メディケアはCPT 76981/76982の適用範囲を、定義された慢性肝疾患における進行性肝線維症に限定しており、より広範なスクリーニング用途を制限しています。Aetnaは肝臓以外の用途でのエラストグラフィを試験的とみなし、循環器および筋骨格系の償還を停滞させています。事前承認の障壁が管理サイクルを長引かせ、日常的な処方を妨げています。心臓エラストグラフィに対する標準化された支払いの欠如が、ガイドラインの承認を遅らせています。エビデンスに基づく適用範囲の拡大は、大規模なアウトカム研究がコスト削減を実証した後にのみ期待されます。

MRIベースシステムの高い資本コスト

全身MRエラストグラフィプラットフォームは150万〜300万米ドルの支出を必要とし、小規模センターに負担をかけています [2]RSNA, "MRエラストグラフィの経済分析," radiology.rsna.org 。しかし、2次元剪断波システムはそのコストのほんの一部で有意な線維症に対して同等の診断性能を発揮します。運用の複雑さは専門の技術者と専用スキャナー時間枠を必要とします。利用可能性の制限が肝臓病クリニックでの患者待ち時間を延長しています。Butterfly iQ3のような4,000米ドル未満の新興ハンドヘルド超音波機器が、プレミアムMRオプションへのコスト圧力を強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:超音波の優位性が臨床統合を推進

超音波エラストグラフィは2025年に62.30%の収益を獲得し、MRプラットフォームと比較して優れたワークフロー統合と低コストを反映しています。このシェアは2025年のエラストグラフィイメージング市場規模の29.7億米ドルに相当します。MRエラストグラフィは線維症ステージングのゴールドスタンダード精度に支えられ年平均成長率7.19%で進展していますが、高い取得コストのため三次医療センターに限定されています。継続的な研究開発が非平面モニタリング向けの適合型超音波エレクトロニクスを提供し、AIの自動化が術者のスキルレベル全体での再現性を向上させています。

MRエラストグラフィの精度は複雑な肝臓病診療における需要を維持していますが、資本障壁がハイブリッド購入戦略を促進しており、超音波が日常的なフォローアップを担い、MRは判断が難しい症例に留保されています。機器ベンダーはAI再構成を統合してMRスキャン時間を短縮し、検査あたりのコストを削減しています。臨床的ゴールドスタンダードの地位と経済的現実のバランスが、長期的なモダリティの組み合わせを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:剪断波の精度とストレインのアクセシビリティ

剪断波技術は2025年の売上の45.10%を占め、定量的優位性と低い術者バイアスを示しています。ストレインエラストグラフィの年平均成長率7.55%は、最小限のコストで既存のスキャナーを変換するソフトウェアアップグレードによるものであり、地域病院において説得力のある価値提案となっています。剪断波のエラストグラフィイメージング市場シェアのリーダーシップは、肝線維症および甲状腺結節評価に関するガイドラインの承認によって強化されています。

瞬間エラストグラフィはNASHモニタリングにおいてニッチな位置を占め、ARFIは針の配置中にリアルタイムの硬度情報を提供することで介入放射線科に利益をもたらします。剪断波とARFIを融合したハイブリッドソリューションが腫瘍処置ガイダンスのニーズを満たすために登場しています。機械学習ベースの硬度推定による診断性能の向上が、技術タイプ間の境界を曖昧にし続けています。

イメージング技術別:2次元の効率性と3次元のイノベーション

2次元エラストグラフィは2025年に65.05%の収益を占め、高スループット検査に適しているとして支持されています。3次元および4次元フォーマットは、複雑な病変や心臓力学に対して体積分析が有用であることが証明されるにつれ、年平均成長率7.02%が見込まれています。Butterfly iQ3などのポータブル機器が3次元ファンスイープモードを導入し、高度なイメージングの民主化を加速しています。

リアルタイム4次元エラストグラフィが心筋ストレイン評価を強化し、早期心不全の検出を支援しています。柔軟なポリマー超音波アレイが膝や新生児の頭部などの曲面解剖学的構造に対する3次元エラストグラフィを可能にし、新たな研究の道を開いています。計算コストと診断収率の相互作用が、施設固有の採用決定を促進しています。

携帯性別:ハンドヘルドの台頭の中でのカート型システムの安定性

カート型システムは2025年に70.55%の収益を統合しました。マルチトランスデューサーサポートと高い演算能力が、多専門科病院において不可欠な存在であり続けています。しかし、ハンドヘルド機器は救急医療、集中治療、および農村部への普及プログラムに牽引され、年平均成長率7.79%で拡大しています。ハンドヘルドユニットの出荷台数は、東南アジアのいくつかの市場で超音波総量の30%を超えています。

クラウド接続型ハンドヘルドがリモートメンタリングとAIポスト処理を促進し、カートコンソールとの歴史的な性能差をさらに縮小しています。エンタープライズイメージングネットワークがハンドヘルドデータを統合して一貫したレポート形式を維持し、資格認定の懸念を緩和しています。価格が下がるにつれ、二次および一次医療施設が初めてエラストグラフィを購入するようになっています。

用途別:循環器科の加速の中での放射線科のリーダーシップ

放射線科は2025年に38.10%のシェアを維持し、エラストグラフィイメージング市場の18.2億米ドルに相当します。循環器科は年平均成長率8.02%で、初心者のスキャンを簡素化するAIガイド下ストレインプロトコルを背景に加速しています。心不全プログラムがリスク層別化のために左室硬度指標を採用し、償還申請を支援しています。

泌尿器科の用途は3次元ARFIを活用して前立腺病変を局在化しながら生検コア数を削減しています。血管エラストグラフィが頸動脈プラークの安定性を評価し、ドップラー所見を補完して介入決定を精緻化しています。産科・婦人科はHologic-Gynesonicsの取引後に子宮筋腫治療ガイダンスへの用途を拡大し、学際的な融合を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来患者の拡大の中での病院の優位性

病院は2025年の支出の68.10%を生み出し、包括的なイメージングスイートと多職種での使用の必要性を反映しています。外来手術センターは、償還が外来での肝臓および甲状腺生検サービスを奨励するにつれ、年平均成長率7.60%で成長しています。診断イメージングセンターが超音波エラストグラフィを日常的な腹部検査に統合し、単純な脂肪症と進行性線維症を区別しています。

肝臓病科や循環器科などの専門クリニックが、自施設内での慢性疾患モニタリングのためにエラストグラフィの採用を増やし、患者の紹介を減らして定着率を向上させています。救急部門のポイントオブケアプログラムが、潜在的な臓器損傷を示す迅速な硬度評価で外傷および敗血症のトリアージに対応しています。

地域分析

北米は2025年に40.75%のシェアで収益を支配しました。肝臓エラストグラフィに対する有利な償還と迅速なAIソフトウェア承認が、受容的な規制環境を生み出しています。米国はNASH薬剤開発においてエラストグラフィのエンドポイントを測定する多施設試験を開始し、肝臓専門医の間での需要を固定しています。

欧州は国民医療制度がコスト効率を重視するにつれ安定した採用を維持しており、ポータブル機器が地域病院に対してより低い総所有コストを提供しています。この地域のイメージング学会が調和されたプロトコルを発表し、国境を越えた比較可能性とベンダー中立性を向上させています。

アジア太平洋は医療費の拡大、大規模な糖尿病患者人口、および手頃な価格の超音波チップの国内製造に牽引され、年平均成長率8.12%を達成しています。中国の国家薬品監督管理局(NMPA)は2024年にクラスIIIイメージングガイドラインを更新し、国内製品登録を迅速化して地域競争を促進しています。インドのポイントオブケアプログラムがハンドヘルドエラストグラフィを組み込み、プライマリケアで脂肪肝疾患をスクリーニングしています。

中東およびアフリカでは、プレミアム診断サービスに投資する民間病院グループを通じて段階的な採用が見られます。南米では、特にブラジルとアルゼンチンで公衆衛生キャンペーンが非侵襲的な肝硬変検出を強調するにつれ、着実な成長を示しています。

競合環境

市場集中度は中程度であり、多角化されたイメージング多国籍企業が専門ベンダーと競合しています。GE HealthCareはIntelligent UltrasoundのScanNav AIをVoluson SWIFTシステムに統合し、超音波技師のワークフロー負担を軽減しました。PhilipsのElevateソフトウェアはECR 2025で発表され、自動プリセットにより肝臓検査時間を60%短縮します [3]Philips, "ECR 2025のイノベーション," philips.com。

Butterfly Networkは2023年に6,590万米ドルの収益を上げ、2030年までに5億米ドルを目標としており、半導体ベースのハンドヘルド超音波への投資家の信頼を示しています。Samsung MedisonによるSonioの買収は、AI強化に対するビルドアンドバイアプローチを確認しています。ベンダーは自動品質管理、クラウド接続性、およびトランスデューサーの人間工学を通じて差別化を図っています。

ピエゾ結晶の不足がCMUTおよびPMUT代替品の探索を促進するにつれ、サプライチェーンリスク管理が戦略的になっています。オープンアーキテクチャのソフトウェアエコシステムが登場し、システムのライフサイクルを延長するサードパーティAIモジュールを可能にしています。競争上の成功は、多様なケア環境に向けたイメージング性能、ワークフロー簡素化、および価格ポジショニングのバランスにかかっています。

エラストグラフィイメージング産業のリーダー

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Mindray Medical International Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:PhilipsはECR 2025でAI対応Elevateスイートを発表し、検査時間を60%短縮する自動エラストグラフィワークフローを搭載しました。

- 2023年11月:ZEISSは光学分解能の限界を超えるLattice構造化照明顕微鏡を導入し、組織特性評価においてエラストグラフィを補完しています。

- 2023年6月:NikonはECLIPSE Uiをリリースしました。これはリモート病理学のための顕微鏡ベースの観察システムであり、エラストグラフィ所見との相関研究を強化しています。

世界のエラストグラフィイメージング市場レポートの範囲

エラストグラフィは、軟部組織の弾性特性と硬度を描写する医療イメージングの一種です。磁気共鳴イメージングと超音波は、硬度を測定し多くの疾患を評価するためのエラストグラフィに最も一般的に使用される技術と考えられています。

エラストグラフィイメージング市場は、モダリティ(超音波エラストグラフィおよび磁気共鳴エラストグラフィ)、用途(循環器科、放射線科、泌尿器科、血管、産科・婦人科、およびその他の用途)、エンドユーザー(病院、外来手術センター、および外科・診断センター)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。

レポートは上記セグメントの金額(米ドル)を提供しています。

| 超音波エラストグラフィ |

| 磁気共鳴エラストグラフィ |

| ストレインエラストグラフィ |

| 剪断波エラストグラフィ |

| 瞬間エラストグラフィ |

| 音響放射力インパルス(ARFI) |

| 2次元イメージング |

| 3次元・4次元イメージング |

| カート・トロリー型システム |

| ポータブル・ハンドヘルドシステム |

| 放射線科 |

| 循環器科 |

| 泌尿器科 |

| 血管 |

| 産科・婦人科 |

| 整形外科・筋骨格系 |

| リウマチ科 |

| 物理医学・リハビリテーション |

| 病院 |

| 外来手術センター |

| 診断イメージングセンター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | 超音波エラストグラフィ | |

| 磁気共鳴エラストグラフィ | ||

| 技術タイプ別 | ストレインエラストグラフィ | |

| 剪断波エラストグラフィ | ||

| 瞬間エラストグラフィ | ||

| 音響放射力インパルス(ARFI) | ||

| イメージング技術別 | 2次元イメージング | |

| 3次元・4次元イメージング | ||

| 携帯性別 | カート・トロリー型システム | |

| ポータブル・ハンドヘルドシステム | ||

| 用途別 | 放射線科 | |

| 循環器科 | ||

| 泌尿器科 | ||

| 血管 | ||

| 産科・婦人科 | ||

| 整形外科・筋骨格系 | ||

| リウマチ科 | ||

| 物理医学・リハビリテーション | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 診断イメージングセンター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界のエラストグラフィイメージング市場の現在の規模は?

市場は2026年に57億米ドルと評価されており、2031年までに68.8億米ドルに達すると予測されています。

世界のエラストグラフィイメージング市場の主要プレーヤーは誰ですか?

Canon Medical Systems Corporation、GE Healthcare、Koninklijke Philips N.V.、Fujifilm Holdings CorporationおよびMindray Medical International Limitedが、世界のエラストグラフィイメージング市場で事業を展開する主要企業です。

なぜアジア太平洋が最も成長の速い地域なのですか?

医療投資の拡大、慢性疾患有病率の上昇、および手頃な価格のハンドヘルド機器が地域の年平均成長率8.12%を牽引しています。

どのモダリティが世界の収益をリードしていますか?

超音波エラストグラフィはコスト優位性とワークフロー統合により、2025年収益の62.30%を占めています。

最終更新日: