英国磁気共鳴画像法市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

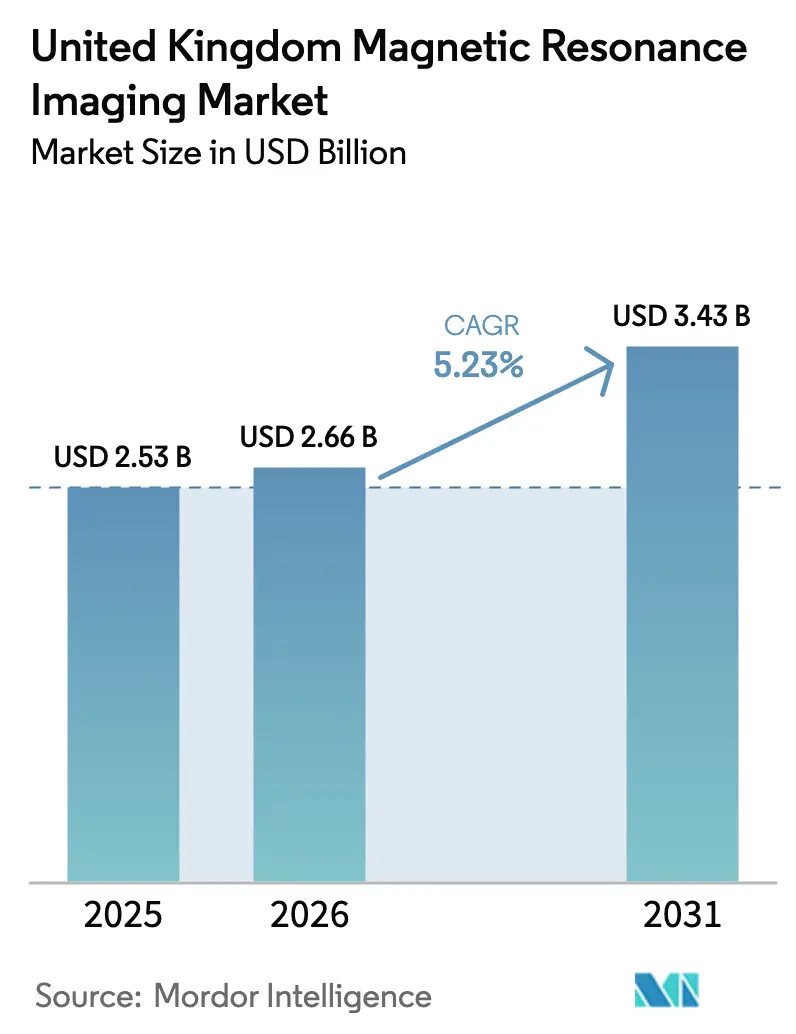

| 基準年の市場規模 (2025) | 2.53 十億米ドル |

| 市場規模 (2026) | 2.66 十億米ドル |

| 市場規模 (2031) | 3.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国磁気共鳴画像法市場分析

英国磁気共鳴画像法市場規模は2025年に25億3,000万USDと評価され、2026年の26億6,000万USDから2031年には34億3,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.23%です。この拡大は、予測可能な発注量、数量割引価格設定、およびトラストの総所有コストを低減する標準化メリットをもたらす、NHS(国民保健サービス)の集中調整型調達フレームワークによって促進されています。3テスラ(3T)プラットフォームの急速な普及が神経腫瘍学および筋骨格系診療経路のスループットを加速させており、AI駆動型画像再構成が平均スキャン時間を短縮することで1日あたりのスロット容量を拡大しています。並行して、低磁場かつ実質的にヘリウム不要なシステムが、歴史的に長い待ち時間を経験してきた農村人口にサービスを提供できるモバイルおよびポイントオブケアソリューションとして普及しつつあります。ヘリウム効率の高いマグネット、統合ソフトウェアエコシステム、およびライフサイクルサービスパッケージをめぐるベンダー間競争の激化は、購買者の交渉力を強化する可能性が高い一方で、Brexit後の物流リスクを軽減する国内生産拠点への投資を行うメーカーにも有利に働くでしょう。

レポートの主要なポイント

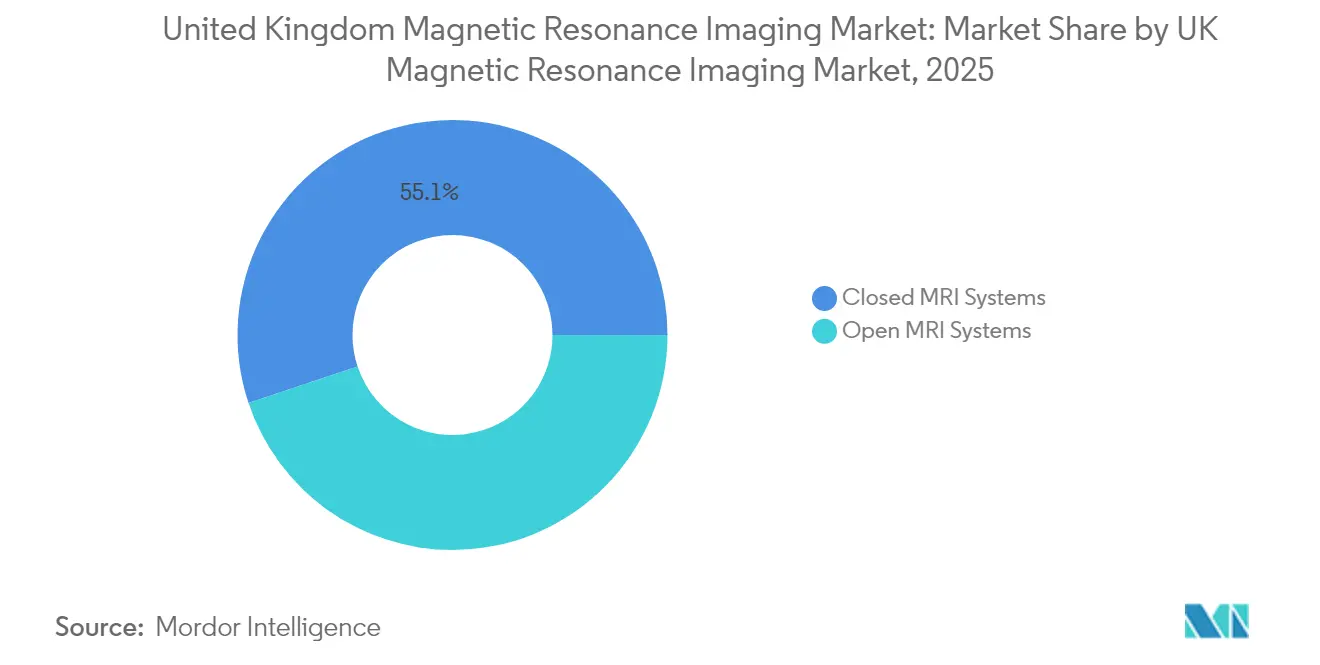

- アーキテクチャ別では、閉鎖型システムが2025年の英国磁気共鳴画像法市場シェアの55.12%を占め、開放型システムは2031年までに6.88%のCAGRで成長する見込みです。

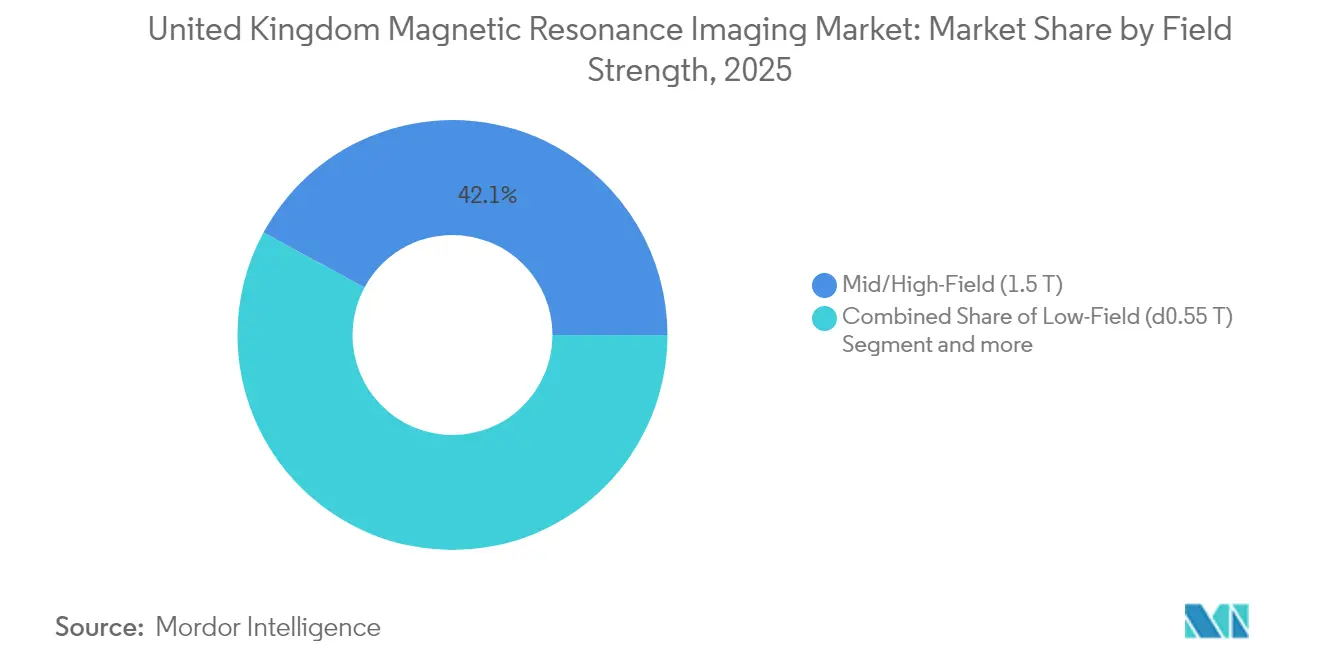

- 磁場強度別では、1.5Tスキャナーが2025年の英国磁気共鳴画像法市場規模の42.10%のシェアを占め、低磁場システムは2031年までに6.19%のCAGRで拡大すると予測されています。

- アプリケーション別では、神経学が2025年に31.10%の収益シェアでトップとなり、心臓学は2031年までに6.05%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国磁気共鳴画像法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および加齢関連疾患の有病率の上昇 | +1.2% | 全国規模、高齢化人口に集中 | 長期(4年以上) |

| NHS施設全体における3Tスキャナーの急速な普及 | +1.8% | 全国規模、NHSトラストネットワーク | 中期(2~4年) |

| AI駆動型画像再構成とワークフロー最適化 | +1.1% | 全国規模、教育病院での早期導入 | 中期(2~4年) |

| 地域コミュニティ環境における低磁場MRIポイントオブケアパイロットの成長 | +0.7% | 地域規模、農村部および医療過疎地域 | 長期(4年以上) |

| 神経腫瘍外科向け術中MRIスイートの拡大 | +0.4% | 全国規模、三次医療センター | 長期(4年以上) |

| NHSイメージングネットワークの集中調達によるフリート標準化の推進 | +0.9% | 全国規模、NHSフレームワーク協定 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患および加齢関連疾患の有病率の上昇

65歳以上の英国居住者の割合は2024年に19%に達し、2030年までに22%に上昇すると予測されており、高度なMRI診断を必要とする神経変性疾患および筋骨格系疾患の発生率が急激に増加しています。MRI検査件数はすでに年間430万件を超えており、NHSの縦断的データはイングランド北部およびスコットランド全域で認知症関連スキャンが二桁成長していることを示しています。高解像度3Tシステムは、アルツハイマー病およびパーキンソン病の早期発見に必要な優れたコントラストを提供し、診断の遅延を短縮するとともに下流の医療コストを削減します。ケンブリッジ大学における超高磁場研究は、予測期間中に日常的な臨床プロトコルに転換できる可能性のある病変レベルの感度向上を実証しています[1]ケンブリッジ大学、「7テスラMRIが脳病変検出を向上させる」、cam.ac.uk。したがって、人口動態の変化と神経学的罹患率の上昇との関連性は、MRIを高齢者にやさしい医療システム計画の中心に位置づけています。AI強化後処理と組み合わせた高齢者向けイメージングプロトコルをバンドルするベンダー戦略は、トラストが政府の待ち時間目標達成に向けて競争する中で、調達優先度を確保する可能性が高いです。

NHS施設全体における3Tスキャナーの急速な普及

集中購買コンソーシアムは現在、3Tプラットフォームに対して複数年ロットを付与しており、インペリアル・カレッジ・ヘルスケアおよびサウサンプトン大学病院への最近の導入がその証拠であり、両施設とも高磁場強度の導入後に繰り返しスキャンが20%減少したと報告しています[2]インペリアル・カレッジ・ロンドン、「複雑な臨床経路における3T MRIの実装」、imperial.ac.uk。これらの成果は、優れた信号対雑音比が不確定な所見を減少させ、それ以外であればフォローアップ予約を引き起こすというNHSの前提を検証しています。資本リスクは、最長12年間のサービス価格を固定するフレームワーク契約によって軽減され、トラストが予測可能な予算で高性能スキャナーを償却することを可能にしています。Siemens Deep Resolveなどのアシスト型AIプロトコルを組み込むことで、病院はスループットを最大50%向上させ、NHS.UKの平均国内MRI待ち時間23日に直接対処しています。例えば1.5Tから3Tへのフィールドアップグレードパスを提供するベンダーは、レガシーインフラ投資を維持しながら診断の幅を広げる戦略であるため、増分シェアを獲得すると予想されます。

AI駆動型画像再構成とワークフロー最適化

人工知能は制約された労働力に対する力の乗数として台頭しており、早期採用者は機械学習再構成アルゴリズムが診断の完全性を損なうことなく頭部および脊椎検査を40%短縮すると報告しています[3]キングス・カレッジ・ロンドン、「AI再構成がMRIスキャン時間を短縮する」、kcl.ac.uk。自動スライス計画、アーチファクト抑制、およびプロトコル選択はオペレーターのばらつきを最小化し、これは複数のモダリティにわたって若手放射線技師をローテーションさせるセンターにとって重要です。自然言語オーダー入力を使用するワークフローエンジンは、不一致なプロトコルを先制的にフラグ立てし、患者間の非生産的な時間を削減します。ロンドンおよびマンチェスターの教育病院は、緊急外来患者に空きスロットを動的に再割り当てするAI駆動型スケジューリングダッシュボードを試験運用しており、実質的に1台のスキャナーあたり1日2件の追加ケースを生み出しています。予測期間にわたって、AIソフトウェアとヘリウム効率の高いマグネットを組み合わせるトラストは、追加システムへの設備投資を先送りでき、技術展開を財務持続可能性指令と整合させることができます。

地域コミュニティ環境における低磁場MRIポイントオブケアパイロットの成長

2024年にキングス・ヘルス・パートナーズに初めて導入されたHyperfineのCEマーク取得済み0.064Tポータブルスキャナーは、集中治療室における脳卒中トリアージのためのベッドサイド神経画像診断を検証し、来院から診断までの時間を25分短縮し、施設間転送を最小化しました。コーンウォールの移動可能な1.5Tユニットは年間7,000件のスキャンを処理し、農村部の患者の平均移動距離を90マイル削減し、モバイルモデルの医療公平性に関する強固なケースを実証しています。UKIO 2024で発表された英国初の実質的にヘリウム不要なMRIトラックは、低磁場マグネットと閉ループ冷却を組み合わせてベントスタックを排除し、インフラのアップグレードなしにコミュニティクリニックの外に駐車することを可能にしています。これらのパイロットは、イメージングを病院、外来センター、およびモバイルフリートにまたがる分散型サービスとして再定義するNHS政策提案に情報を提供しています。成功したスケールアップは、高磁場病院層と共存する連続した低磁場セグメントを解放し、ベンダーポートフォリオをモジュール式の堅牢なプラットフォームに向けて再形成する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MRI機器の高い初期費用およびライフサイクルコスト | -1.40% | 全国規模、予算制約のあるトラスト | 中期(2~4年) |

| 厳格なUKCA/CE規制およびHTA承認プロセス | -0.80% | 全国規模、Brexit後のコンプライアンス | 短期(2年以内) |

| 放射線技師およびMR資格を持つ物理士の不足 | -1.10% | 全国規模、農村部で深刻 | 長期(4年以上) |

| 稼働時間に影響を与える世界的なヘリウム供給の不安定性 | -0.60% | グローバルサプライチェーンへの影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MRI機器の高い初期費用およびライフサイクルコスト

フレームワーク割引があっても、新しい3Tスキャナーと室内整備は350万USDを超える可能性があり、小規模な地区病院の資本予算を圧迫します。ライフサイクル経済はヘリウム価格が急騰するとさらに悪化し、Oxford Instrumentsが2024年に低温冷媒コストがMRIサービスマージンを侵食したと開示したことがその証拠です。RFシールド、チラーのアップグレード、およびケーブルの再配線などのインフラ改修は、多くの場合、総支出に35%を追加し、トラストはメーカーが推奨する10年のタイムラインを超えて交換を先送りせざるを得なくなります。そのため、新規構築価格の3分の1で認定済み再生1.5Tシステムを提供する二次市場エコシステムが出現していますが、稼働時間とソフトウェアアップデートの保証は依然として議論の余地があります。

厳格なUKCA/CE規制およびHTA承認プロセス

Brexit後の乖離により、メーカーはUKCAとCEマークの両方を取得することを余儀なくされ、認証テスト費用が倍増し、発売タイムラインが最大9ヶ月延長されています。地方行政の医療技術評価委員会は、資本配分前に地域の臨床有効性ドシエを要求するという別の審査層を追加しています。専門コイルおよび造影剤の小規模メーカーは不均衡なコンプライアンス負担に直面しており、補助技術のイノベーションが抑制される可能性があります。収束に向けた取り組みが議論されている一方で、近期的な摩擦は続いており、ワークフローのボトルネックを緩和できるニッチなソリューションの参入が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:閉鎖型システムがプレミアムアプリケーションを牽引

閉鎖型ボアシステムは2025年に13億9,000万USDを生み出し、英国磁気共鳴画像法市場の55.12%に相当し、機能的脳マッピング、スペクトロスコピー、および時間分解心臓イメージングをサポートする優れた磁場均一性によるものです。施設レベルのエビデンスは、閉鎖型プラットフォームが小児鎮静ケースにおける動きアーチファクトを低減することを示しており、これは画像繰り返し率をベンチマークするトラストにとって重要なKPIです。初期購入価格は高いものの、再生サイクルにより閉鎖型システムは開放型に比べて25%高い残存価値を維持することが明らかになっており、これがリース戦略に影響を与えています。モバイル展開では、重量と冷却に関する物流上のトレードオフが診断の汎用性と患者スループットによって相殺されるケースが増えており、モバイルフリートオペレーターは軽量な開放型低磁場代替品よりも閉鎖型1.5Tユニットを好む傾向にあります。

通常0.3~0.5Tで動作する開放型設計は2025年に11億4,000万USDを獲得し、2031年まで6.88%のCAGRで成長すると予測されており、これはあらゆるアーキテクチャカテゴリの中で最速です。この成長率は、閉所恐怖症の緩和や肥満患者への対応などの患者中心の要因から生じており、快適性スコアで競争するコミュニティ病院やイメージングセンターで支持を得ています。AIベースのデノイジングが閉鎖型システムとの画質ギャップを縮小しており、開放型マグネットに適した臨床適応症が単純な整形外科スキャンを超えて拡大しています。英国の医療サービス戦略がコミュニティベースの診断ハブに向けてシフトするにつれて、開放型プラットフォームはパイロット資金を獲得する可能性が高いですが、高度な神経および心臓プロトコルの制限により、絶対的な市場シェアの増加は依然として制限されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

磁場強度別:1.5Tのリーダーシップにもかかわらず低磁場が普及

中/高磁場1.5Tスキャナーは10億7,000万USDを貢献し、2025年の英国磁気共鳴画像法市場規模の42.10%を占め、日常的な頭部、脊椎、および腹部イメージングの基盤であり続けています。このモダリティの成熟したワークフロー、豊富なコイルインベントリ、および有利な償還プロファイルは、高ボリュームセンターで1日22件を超える検査利用率をサポートしています。経済的なヘリウム節約型アップグレードとハイブリッドシステムの磁場強度ランプがフリート寿命を延長し、中期的な1.5Tの優位性を強化しています。

0.55T以下の低磁場システムは1億6,200万USDの収益を占めましたが、プラグアンドプレイ電気設備との互換性とヘリウム非依存性に牽引されて6.19%のCAGRで進展するでしょう。ヨークシャーのパイロットプログラムは、低磁場神経プロトコルが救急車内で脳卒中候補者をトリアージできることを実証し、血栓溶解療法までの時間を平均6分短縮しました。ベンダーのロードマップは低磁場ユニット向けの多核機能のパイプラインを示しており、高ライセンス料の造影剤を回避する代謝イメージングへの拡大の可能性があります。

一方、3Tシステムは2025年に9億2,000万USDを超え、圧縮センシングソフトウェアと組み合わせた場合に5分未満の神経検査に転換する優れた信号対雑音性能により、三次医療および民間セグメントでシェアを獲得するでしょう。7T以上の超高磁場プラットフォームはニッチですが戦略的に重要です。5,200万USDで資金提供されたノッティンガム11.7Tイニシアチブは、国内マグネットメーカーおよび低温工学サプライヤーへの波及効果をもたらす官民連携の典型例です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:神経学がリードする中で心臓学が加速

神経学的イメージングは2025年に7億8,700万USDを占め、英国磁気共鳴画像法市場シェアの31.10%に相当し、認知症、多発性硬化症、およびてんかん診断の高い有病率を反映しています。機能的MRIおよびびまん性テンソルプロトコルは術前計画のルーティンとなりつつあり、多チャンネル頭部コイルと高度なグラジエント設計を備えた機器への需要を高めています。NHS Englandの迅速診断センターモデルは神経画像診断をゲノミクスおよび血液バイオマーカーと統合し、MRIを経路トリアージの中心的な確認ツールとして位置づけています。

心臓MRIは3億3,800万USDを生み出しましたが、アプリケーションの中で最速となる6.05%のCAGRで成長する見込みです。英国心臓財団および心臓血管MRI学会は、虚血および心筋症に対してMRIをCTより優先するガイドライン更新を提唱し、ワイドボアジオメトリと動き補正アルゴリズムを備えたスキャナーの調達を促進しています。AI対応再構成は息止め要件を軽減し、虚弱または小児患者がこのモダリティを利用しやすくしています。筋骨格系および腫瘍学の適応症は合計で6億USDを超えて貢献しており、2028年欧州選手権に向けたスポーツ医学の需要と、全身びまん性プロトコルに依存する拡大する精密腫瘍学試験パイプラインによって支えられています。

競合ランドスケープ

Siemens Healthineers、GE Healthcare、およびPhilipsは、統合されたハードウェアとソフトウェアのポートフォリオ、全国規模のサービスチーム、および強力なベンダーファイナンス部門を活用して、英国磁気共鳴画像法市場の約60%を占めています。Siemensのオックスフォードにある3億1,300万USDのドライクールマグネット工場は、運用コストを30%削減するヘリウム軽量クライオスタットを製造しており、NHSの予算が逼迫する中での差別化要因となっています。GEのマンチェスター大学との協力は、腫瘍学研究コンソーシアムにアピールする一部の3Tモデルに多核スペクトロスコピー機能を組み込んでいます。Philipsは、アイントホーフェンからケンブリッジへのイノベーション回廊を通じて、2025年にNICE技術評価承認を取得したAI搭載心臓パッケージを迅速に展開しました。

国内企業は戦略的なニッチを占めています。ストーリントンに本社を置くTesla Engineeringの超伝導マグネット事業は、ノッティンガム向け11.7Tマグネット建設の5,200万USDの契約を獲得し、超高磁場コンポーネントにおける国内能力を際立たせています。Oxford Instrumentsは低温アクセサリーを供給しながら、レガシーフリートを改修できるヘリウムリサイクルスキッドを追求しています。HyperfineおよびUnited Imagingは低磁場および価値セグメントに積極的にアプローチしていますが、規制上の摩擦とサービスネットワークの不足に直面しています。

競合ダイナミクスは総所有コストへとシフトしており、トラストはサービス稼働時間指標に30%の入札ウェイトを割り当てています。ベンダーは現在、AIライセンス、コイル、造影剤注入器インターフェース、およびクラウドPACSシートをサブスクリプションモデルにバンドルし、不規則な資本予算を予測可能な運営支出に変換しています。クラウドサービスプロバイダーとの戦略的提携は、オンスキャナー推論のためのエッジコンピューティングリソースを提供し、機器とソフトウェアサプライヤーの境界線をさらに曖昧にしています。

英国磁気共鳴画像法業界リーダー

Canon Medical Systems Corporation

GE Healthcare

Siemens Healthcare AG

Koninklijke Philips NV

Esaote SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:FUJIFILM Europe GmbHは、英国において新しいFUJIFILM ECHELON Synergy ZeroHelium 1.5T MRIシステムを発売しました。この次世代磁気共鳴画像法技術は、希少で高価な天然資源である液体ヘリウムの使用を完全に排除しながら、高度な臨床性能を提供します。

- 2024年5月:Siemens Healthineersはオックスフォードに3億1,300万USDの低ヘリウムマグネット製造ハブを開設し、ドライクールMRIシステムの欧州生産能力を3倍にしました。

- 2024年4月:ノッティンガム大学は、Tesla EngineeringおよびPhilips UKを選定し、UKRI資金による国家施設向けに特注の11.7Tスキャナーを開発する5,200万USDのプロジェクトを実施し、英国で最も強力なMRIを提供する予定です。

- 2023年2月:Canon Medical SystemsはAuto Scan Assist(人工知能(AI)ソフトウェア)を発売し、MRI検査ワークフローを合理化しました。このソフトウェアは英国国民保健サービス(NHS)の放射線科部門がMRI検査の計画を合理化し、解剖学的部位の自動スライスアライメントを可能にするために役立ちます。

英国磁気共鳴画像法市場レポートの範囲

レポートの範囲によると、磁気共鳴画像法は放射線学において身体の解剖学的構造および生理学的プロセスの画像を生成するために使用される医療画像診断技術です。これらの画像は、体内の異常の存在を診断および検出するためにさらに使用されます。英国磁気共鳴画像法市場は、アーキテクチャ(閉鎖型MRIシステムおよび開放型MRIシステム)、磁場強度(低磁場MRIシステム、高磁場MRIシステム、超高磁場MRIシステムおよび極超高磁場MRIシステム)、アプリケーション(腫瘍学、神経学、心臓学、消化器学、筋骨格系、およびその他のアプリケーション)によってセグメント化されています。レポートは上記セグメントの価値(USD)を提供しています。

| 閉鎖型MRIシステム |

| 開放型MRIシステム |

| 低磁場(≤0.55T) |

| 中/高磁場(1.5T) |

| 超高磁場(3T) |

| 極超高磁場(7T以上) |

| 神経学 |

| 腫瘍学 |

| 筋骨格系 |

| 心臓学 |

| 消化器学 |

| その他のアプリケーション |

| アーキテクチャ別 | 閉鎖型MRIシステム |

| 開放型MRIシステム | |

| 磁場強度別 | 低磁場(≤0.55T) |

| 中/高磁場(1.5T) | |

| 超高磁場(3T) | |

| 極超高磁場(7T以上) | |

| アプリケーション別 | 神経学 |

| 腫瘍学 | |

| 筋骨格系 | |

| 心臓学 | |

| 消化器学 | |

| その他のアプリケーション |

レポートで回答される主要な質問

2026年の英国磁気共鳴画像法市場の規模はどのくらいですか?

英国磁気共鳴画像法市場規模は2026年に26億6,000万USDです。

今後5年間における英国のMRI機器需要の予想成長率はどのくらいですか?

需要は5.23%のCAGRで増加し、2031年までに収益が34億3,000万USDに達すると予測されています(2026年~2031年)。

NHSトラスト全体で最も急速に拡大しているMRIアプリケーションセグメントはどれですか?

心臓イメージングは最も高い成長軌道を示しており、英国心臓財団の研究投資に牽引されて2031年まで6.05%のCAGRで進展しています。

英国で低磁場MRIシステムが注目されているのはなぜですか?

低磁場プラットフォームは、農村部のアクセスギャップに対応するモバイルおよびポイントオブケアイメージングを可能にし、ヘリウムをほとんどまたは全く使用せずに動作するため、総運用コストを低減します。

イングランドで1.5Tから3Tスキャナーへの移行を促進しているのは何ですか?

集中型NHS調達は、繰り返しスキャンを削減し、神経学および腫瘍学における診断の確信度を向上させ、スキャン時間を短縮するAI再構成ツールと効果的に組み合わせられるため、3Tシステムを優先しています。

メーカーはヘリウム供給の課題にどのように対処していますか?

主要ベンダーはドライクールおよび低ヘリウムマグネット設計に投資しており、ヘリウム効率の高いクライオスタットに特化したSiemens Healthineersの新しいオックスフォード工場がその典型例です。

最終更新日: