一塩化グルタミン酸ナトリウム(MSG)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

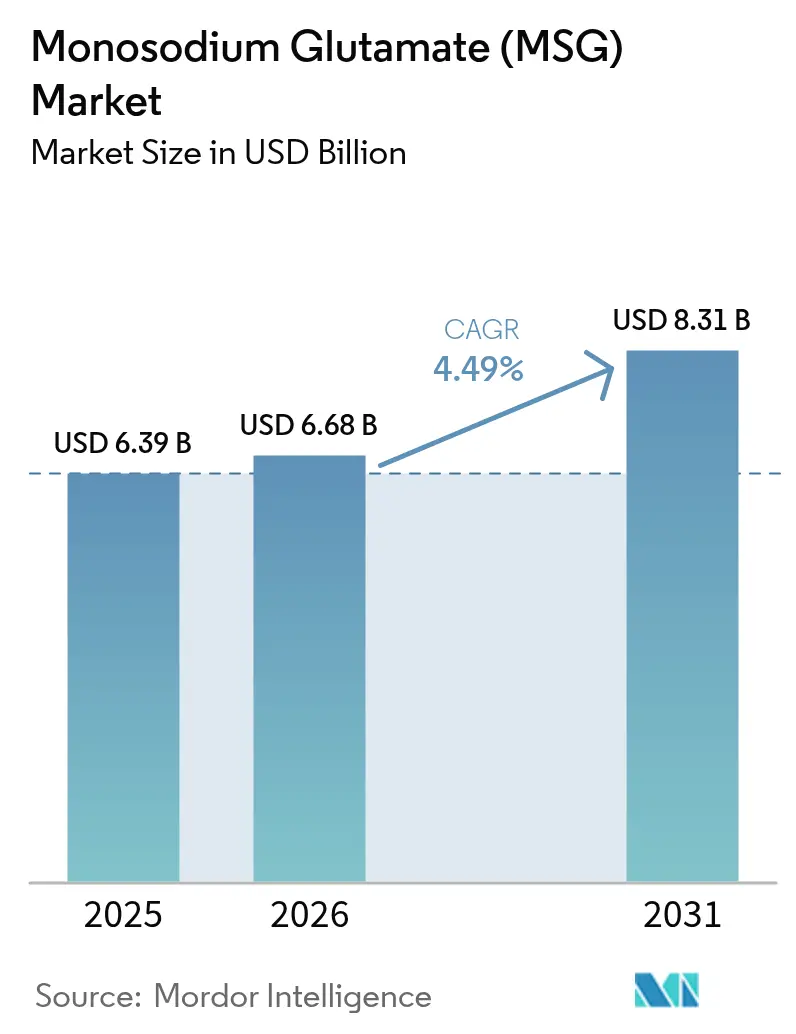

| 市場規模 (2026) | 6.68 十億米ドル |

| 市場規模 (2031) | 8.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一塩化グルタミン酸ナトリウム(MSG)市場分析

MSG市場規模は2025年に63.9億米ドルと評価され、2026年の66.8億米ドルから2031年には83.1億米ドルに達すると推計され、予測期間(2026年~2031年)における年平均成長率は4.49%です。包装食品における塩分削減を求める規制圧力の高まり、フルサービスおよびクイックサービスレストランの回復、発酵技術への継続的な投資が、MSG市場を堅実な拡大軌道に維持しています。メーカーは、北米および欧州で前面パッケージ表示規則が厳格化される中、風味増強剤および塩分代替品としてのMSGの二重の役割を活用し、清潔ラベルの要件を満たしながら食味を維持しています。アジア太平洋は製造規模の優位性を保持していますが、フードサービスチェーンを通じた西洋での採用の増加は、需要の地理的な再均衡を示しています。カプセル化技術、AI誘導バイオリアクター、および検証済みの炭素削減経路が、純粋な量から高利益率の用途特化型MSGシステムへと競争の焦点を移しています。反ダンピング関税を回避し物流ルートを短縮するために大手生産者が地域プラントに資金を投じることで、業界の統合が激化しており、貿易摩擦に直面する中でのサプライチェーン確保が図られています。

主要レポートの調査結果

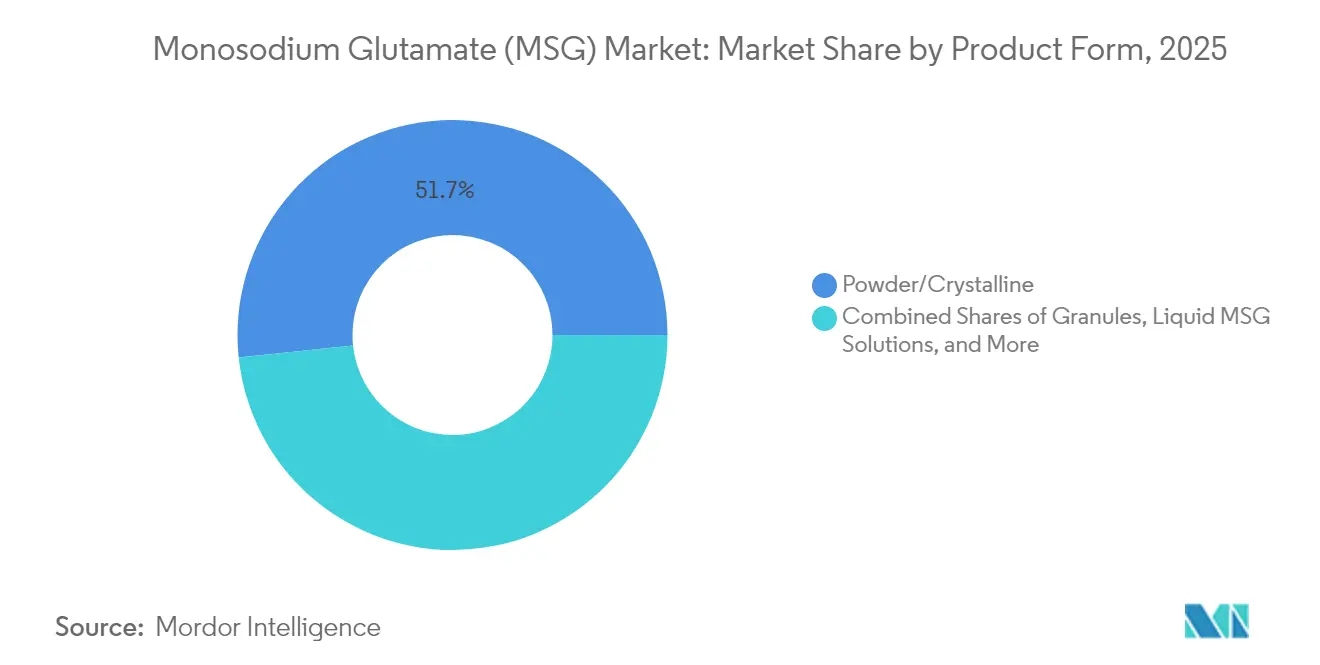

- 製品形態別では、粉末/結晶バリアントが2025年のMSG市場シェアの51.67%を占めました。マイクロカプセル化MSGは2031年までに最も高い年平均成長率5.12%を記録すると予測されています。

- 用途別では、食品加工メーカーが2025年のMSG市場規模の47.85%を占め、フードサービスは2031年にかけて最も高い年平均成長率6.05%で前進しています。

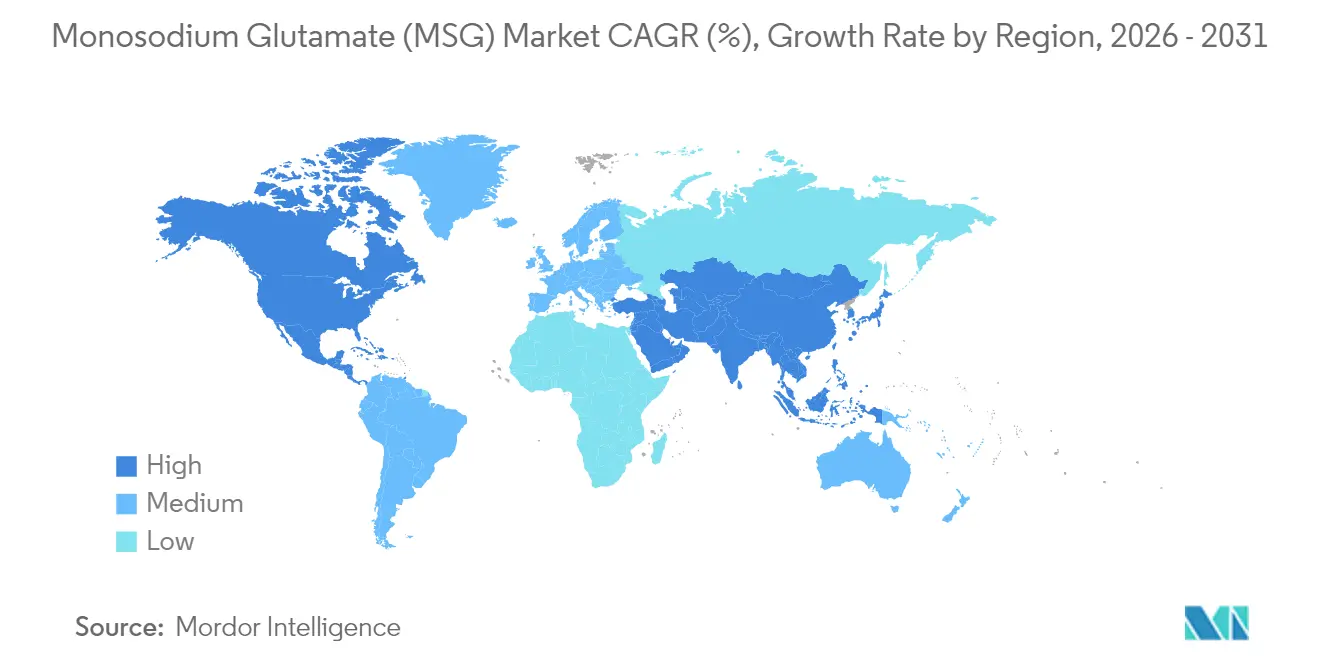

- 地域別では、アジア太平洋が2025年にMSG市場シェアの61.55%をリードし、北米は2031年までに年平均成長率6.21%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル一塩化グルタミン酸ナトリウム(MSG)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 様々な食品へのMSGの用途拡大 | +1.2% | 北米・欧州で最も強い影響を持つグローバル | 中期(2~4年) |

| ナトリウム低減配合改革におけるMSGによる塩の代替拡大 | +1.5% | 北米・欧州連合、アジア太平洋都市部への拡大 | 長期(4年以上) |

| 新興市場における可処分所得の増加 | +1.0% | 規制義務のある先進市場が主導するグローバル | 長期(4年以上) |

| 生産における技術革新 | +0.8% | アジア太平洋中核部、新興市場へのスピルオーバー | 中期(2~4年) |

| フードサービス産業の拡大 | +1.1% | 北米・欧州の回復が主導するグローバル | 短期(2年以内) |

| 風味増強におけるコスト効率 | +0.6% | グローバル、特に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

様々な食品へのMSGの用途拡大

メーカーは、栄養上の優先事項を維持しながら消費者の風味強化への需要に応えるため、戦略的にMSGを配合しています。食品加工業者はMSGを活用して風味を高めるだけでなく、配合改革製品のナトリウム含有量を最大30%削減し、健康志向市場での競争優位性を提供しています。最近の研究では、MSGが野菜の食味を向上させる能力が強調されており、消費者満足度を損なうことなく製品の野菜含有量を増やすことができます。MSGの用途は、アジア料理での伝統的な使用を超えて、レトルト食品、スナック、植物性タンパク質代替品などの主流の西洋食品カテゴリーにまで拡大しています。米国食品医薬品局によるMSGの一般的に安全と認められた(GRAS)としての分類は、規制上の保証を提供し、メーカーが広範な安全性文書を必要とせずにMSGを新製品配合に組み込むことを可能にしています。機能性食品や栄養補助食品への新たな用途は、MSGの役割が風味強化を超えて栄養最適化へと進化していることを示しており、特に味覚感度が低下した高齢消費者向けの製品において顕著です。

ナトリウム低減配合改革におけるMSGによる塩の代替拡大

先進市場におけるナトリウム削減義務が、直接的な食塩代替品としてのMSGの需要を押し上げています。規制当局はますます、MSGなどのうま味増強を実行可能な公衆衛生戦略として認識しています。世界保健機関のナトリウム削減目標と前面パッケージ表示要件が、食品メーカーに製品の配合改革を促しています。MSG系ソリューションを組み込むことで、メーカーは規制基準を満たしながら製品の食味を維持できます。2024年の臨床研究では、MSG豊富な調味料を使用するベトナム人集団は、伝統的な塩系調味料に依存する人々と比較して、ナトリウム摂取量が有意に低く、収縮期血圧も低いことが強調されています。このエビデンスは、単なる風味増強剤ではなく機能性成分としてのMSGの受容を強化し、主要市場での健康強調表示の実証機会を創出します。経済的な観点から、MSGの採用は有利であり、メーカーがコストのかかる成分代替や複雑な配合改革なしにナトリウム削減目標を達成できます。さらに、高度な酵素生産技術により、食品加工業者がグルタミン酸を現場で生産できるようになり、同じうま味増強を提供しながら消費者の好みに合致したクリーンラベルの代替品を提供できます。

低ナトリウム食品配合への移行

低ナトリウム食品配合へのグローバルな移行は、高ナトリウム摂取と心血管疾患を結びつける証拠の増加と、世界中の保健当局からの規制圧力によって推進され、業界における重大な変革を示しています。食品メーカーは、従来のナトリウム削減方法がしばしば食味を損なうことを認識しており、栄養目標を満たしながら風味を維持するMSG系ソリューションの機会を生み出しています。調味料の配合改革に関する最近の研究では、マイクロカプセル化成分が官能品質に影響を与えることなくナトリウムを25~52%削減でき、消費者が楽しい味覚体験と関連付けるうま味風味の保持においてMSGが重要な役割を果たすことが明らかにされています。欧州連合のナトリウム削減ガイドラインや北米の同様の取り組みなどの規制枠組みは、商業的実行可能性を損なうことなくコンプライアンスを達成するための実用的なソリューションとしてMSGの採用を支持しています。プレミアム食品セグメントでは、低ナトリウムの認証がますます重要な差別化要因として市場に出され、消費者は配合改革および成分代替コストを相殺するプレミアムを支払う意欲を示しています。このトレンドはフードサービス用途にも及び、レストランや施設向け食品提供者がメニュー全体で風味の一貫性と運営効率を維持しながら健康志向の消費者に対応しようとしています。

風味増強におけるコスト効率

代替風味強化技術と比較したMSGの優れたコストパフォーマンス比が、インフレとサプライチェーン混乱によるマージン圧力下で事業を展開する食品メーカーに持続可能な競争優位性を生み出しています。経済分析によると、MSGは天然風味代替品と比較して1食当たり約60%低いコストで同等のうま味増強を提供し、メーカーが入力コストのインフレを管理しながら製品品質を維持できます。成分の安定性と延長された賞味期限は在庫保有コストと廃棄物発生を削減し、大量生産環境で長期にわたって複利効果をもたらす追加的な経済的便益を生み出します。中小規模の食品加工業者は、成分調達と加工効率において規模の経済から恩恵を受ける大手メーカーと競争するために、MSG系配合をますます採用しています。地域的な価格差は、特に中国産MSGへの反ダンピング措置が地理的市場間で価格格差を生み出す中、柔軟なサプライチェーン構成を持つメーカーにとって裁定機会を生み出しています(連邦官報[1]連邦官報、「中華人民共和国産グルタミン酸ナトリウム:迂回防止の予備的肯定的決定」、www.federalregister.gov)。MSG系調味システムの開発は、複数の成分を必要とする複雑な風味プロファイルの必要性を低減し、食品メーカーのサプライチェーン管理を簡素化し配合コストを削減します。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康上の懸念と否定的な認識 | -0.9% | アジア太平洋での影響は限定的な北米・欧州 | 長期(4年以上) |

| 厳格な規制政策 | -0.6% | 欧州連合・北米、発展途上市場での新興 | 中期(2~4年) |

| 天然代替品の入手可能性 | -0.4% | グローバル、プレミアムセグメントで最も強い | 中期(2~4年) |

| 原材料価格の変動性 | -0.7% | グローバル、特にコスト敏感なセグメントへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康上の懸念と否定的な認識

広範な科学的検証が存在するにもかかわらず、MSGの安全性に関する消費者の誤解は根強く、クリーンラベルの好みが購買決定に強く影響する西洋地域での市場浸透を制限しています。業界団体は消費者教育イニシアチブを主導していますが、科学的信頼性に欠けることが多いソーシャルメディアや著名人が支持する反MSG運動を通じて広まる誤情報と闘うことに重大な課題に直面しています。プレミアム食品セグメントでは、消費者がしばしばMSGを低品質の加工食品と関連付け、ナトリウム含有量を削減することで栄養プロファイルを向上させるMSGの能力を無視するため、顕著な抵抗が見られます。この問題は、規制上の定義がMSGを除外する可能性があるオーガニック・自然食品セクターでさらに複雑化します。ただし、MSGは他の認められた成分と同様の自然発酵プロセスを通じて生産されます。これらの課題に対処するため、食品メーカーはますます「酵母エキス」や「天然フレーバー」などの代替表示戦略を採用し、消費者の否定的な反応を引き起こすことなくうま味増強を提供しています。しかし、これらの戦略はしばしばより高い配合コストと複雑さを招きます。

厳格な規制政策

様々な管轄区域において、進化する食品安全規制と表示要件が複雑なコンプライアンスの状況を生み出しています。この課題は、規制の専門知識が限られた中小のMSGメーカーや食品加工業者にとって特に顕著です。例えば、欧州連合[2]欧州議会および理事会、「食品添加物に関する規則1333/2008」、europa.euはMSGの用途に対して広範な文書化と定期的な再評価を要求しています。欧州議会および理事会によると、これらの要件は継続的なコンプライアンスコストをもたらし、専任の規制チームを持つ大手メーカーの方がより適切に管理できます。さらに、反ダンピング調査や貿易紛争からサプライチェーンの不確実性が生じています。顕著な例として、連邦官報が報告した米国商務省によるマレーシア産MSG輸入に関する継続中の調査があり、食品メーカーの長期調達戦略を複雑化しています。新興市場が西洋の規制基準をますます採用するにつれて、地理的拡大を追求するMSGメーカーは追加のコンプライアンス障壁に直面します。例えば、インド食品安全基準局はパスタや麺類などの特定の食品カテゴリーにおけるMSGの使用を制限しています。これらの地域的な規制の違いは、市場アクセスを制限するだけでなく、製品の配合改革も必要とします。ハラール、コーシャ、オーガニックなどの認証は生産プロセスに複雑さとコストを加えますが、コンプライアンスに準拠したメーカーにとってはプレミアム市場を開拓する機会も創出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:粉末の優位性はカプセル化技術革新に直面

粉末/結晶製品は、長年にわたって確立された生産ラインとインスタント麺、ブイヨンキューブ、スナック調味料における単純な乾式混合の互換性を背景に、2025年にMSG市場シェアの51.67%を維持しました。数十年前に粉末搬送システムに投資した調味料プラントは潜在的な切り替えコストに直面しており、粉末のリードを支えています。顆粒は視覚的なキューと制御された溶解が重要なニッチな小売包装に対応し、新興の液体配合はポンプ式自動化に移行する集中型キッチンに訴求します。

マイクロカプセル化形態は、産業用ベーカリーや食肉加工場における粉塵暴露限界の義務化により、年平均成長率5.12%で急速に前進しています。カプセル化はまた、高温または高塩処理中にうま味を保持する段階的放出を可能にし、レトルトスープや缶詰肉にとって重要な特性です。カプセル化MSGは価格プレミアムを伴いますが、加工業者は風味の無駄を削減しサプライチェーン全体での製品安定性を向上させることでその差額を相殺しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:食品加工がリードしフードサービスが加速

2025年、食品加工メーカーはMSG需要の47.85%を占めると予測されており、そのコスト効率と汎用性を活用しています。MSGは麺類、スープ、食肉製品、調味料を含む幅広い製品に活用されています。これらの製品の消費が増加するにつれ、用途も拡大しています。英国環境・食料・農村地域省(DEFRA)の2023年のデータによると、英国における1人当たり週平均スープ消費量は59グラムでした。成分用途における専門知識と効率的なサプライチェーンが持続可能な競争優位性を提供します。食品加工セグメント内では、麺類とスープが最大のサブセグメントとして浮上し、アジア料理におけるMSGの伝統的な重要性と風味強度と保存安定性を必要とするインスタント食品における重要な役割を強調しています。さらに、食肉製品はナトリウム含有量を削減しながらうま味プロファイルを高めるためにMSGをますます使用しており、規制基準と消費者の健康トレンドに沿っています。

フードサービスおよびクイックサービスレストランは、年平均成長率6.05%でMSGの用途において最も急速な成長を経験しています。この成長は、コロナ禍からの回復と、複数の場所と調理方法にわたる風味の一貫性確保への業界の注力によって推進されています。レストラン事業者はますます、食材コストを管理しながら知覚される食品品質を向上させるMSGの能力を認識しています。これは、労働力不足が標準化された調理プロセスへのより大きな依存を促進する中で特に重要です。家庭用/小売セグメントでは、うま味風味に対する消費者意識の高まりと在宅料理の増加によりMSGの使用が増加しています。しかし、このセグメントの成長は特定の人口統計グループの間で根強い否定的な認識によって制限されています。一方、動物飼料および医薬品用途は、高水準の純度と一貫性を必要とするMSGの有望な機会として浮上しています。これらの特殊な需要はプレミアム価格を正当化し、低い販売量を相殺します。ペットフードメーカーは特に、食味を高めるMSGの能力を重視しており、プレミアム製品カテゴリーにおいてペットオーナーが栄養と味を優先するトレンドに合致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋の圧倒的な61.55%のシェアは、発酵プラントにおける規模の経済、豊富なトウモロコシ原料、うま味調味料への根付いた食文化への依存を反映しています。中国は価格を抑制する供給過剰サイクルにもかかわらず生産の中核として残っていますが、カザフスタンやベトナムへの投資流出は貿易摩擦に対する緩衝を設計した多角化推進を示しています。日本はライフサイクル審査によって検証された低炭素MSGラインに向けた研究開発を促進し、環境敏感な欧州連合小売プログラムでのプレミアムを可能にしています。東南アジアでは、所得の上昇がインスタント麺やスナックの消費を押し上げ、地域の生産能力を逼迫させることで需要の加速が見られます。

北米では、懐疑から採用への転換が進行中です。スーパーマーケットチェーンは、配合改革業者が感覚的損失なしにナトリウムを20~30%削減できることを証明した後、MSG配合のレトルト食品をますます受け入れています。マレーシアの迂回輸送に対する反ダンピング規避の認定が、Ajinomotoに国内生産量の増加を促し、地元需要の強さへの信頼を示しています。一方、汎アジア系チェーンがフットプリントを拡大するにつれてフードサービスの採用が急増し、消費者の警戒心を徐々に払拭するメニューへの親しみのフィードバックループを生み出しています。

欧州のMSGを取り巻く状況は、コンプライアンスの厳格さと消費者の精査を中心に展開しています。欧州委員会の2024年のマレーシア産輸入品に対する調査は、警戒的な貿易姿勢を強調していますが、同時にダンピング関税から解放された欧州連合ベースの契約配合業者に余裕をもたらしています。プレミアムオーガニック・職人系ブランドはMSGを避けることがありますが、中間層のプロセッサーはより厳格な職場粉塵閾値をクリアするカプセル化形態を採用しています。南米の加工業者は競争力のあるトウモロコシコストを活用していますが、インフレの逆風と為替レートの変動が設備投資の決定を複雑化しています。中東・アフリカ市場は初期段階にあるものの魅力的であり、急速な都市小売の拡大が、国際料理に熱心な湾岸協力会議諸国を中心にMSG強化の利便性食品向けの新たな棚スペースを解放しています。

競争環境

一塩化グルタミン酸ナトリウム市場は集中度10点満点中7点であり、大手発酵専門企業が規模、統合されたサプライチェーン、規制に関する専門知識を通じて高いシェアを支配しています。CJ CheilJedangの計画された40億米ドルのバイオユニット売却は、高利益率の用途特化型MSGおよびアミノ酸への資産再配分を示しています。Meihua Holdingsは認証済み炭素削減ポートフォリオを活用して西洋顧客のESG要求を満たし、高い価格点で長期契約を獲得しています。Ajinomotoは米国およびマレーシアのプラントへの段階的な投資を通じて地域の回復力を固め、過少価格の輸入品を抑制する貿易申請を通じて国内市場を守っています。

ホワイトスペース参入者は、クリーンラベルプレミアムを獲得するために天然または酵素由来のグルタミン酸システムに注力していますが、規模の経済とカプセル化に関する特許が急速な台頭をしばしば阻んでいます。戦略的提携(特にGlanbiaの3億米ドルによるFlavor Producers買収)は、総合的なフレーバーポートフォリオを完成させるためにうま味能力を求めるより広範な成分企業を示しています。サプライセキュリティは、新型コロナウイルス感染症時代のボトルネック以来中心的な問題となっており、ハンガリー、サウスダコタ州、および将来の中央アジアのハブにある多角化されたプラントがリードタイムの短縮と関税ショックの緩和を目指しています。

競争戦術はますます、純粋な容量ではなく、知的財産保護された提供システム、ESGブランディング、および近接製造を中心に展開しています。カプセル化特許は機能的差別化障壁を高め、ブロックチェーントレーサビリティプロジェクトは川下顧客に倫理的調達を保証します。総合的に、この環境は原材料調達力を柔軟に活用し、プロセスの持続可能性を革新し、税関制度を巧みにナビゲートできる既存企業に有利です。

一塩化グルタミン酸ナトリウム(MSG)業界リーダー

Fufeng Group

Meihua Holdings Group Co., Ltd

Gremount International Co.,Ltd

Cargill Inc.

Ajinomoto Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:丸紅株式会社は、急速な成長を経験している主要なベトナム食品成分サプライヤーであるAIG Asia Ingredients Corporationの追加株式を取得しました。同社はイノベーションセンターを運営し、利便性と健康食品への消費者需要を満たしながら、東南アジア食品市場の拡大における成長戦略を支援しています。

- 2024年4月:Glanbia PLCは、主要な米国フレーバープラットフォームであるFlavor Producers LLCを3億米ドルの初期対価で買収することに合意しました。同社は有機・天然成分を専門とし、大手ファストムービングコンシューマーグッズ企業や新興ブランドに提供するGlanbiaの栄養ソリューション事業内のフレーバー提供を強化する戦略に沿っています。

- 2024年2月:Ajinomoto Co. Inc.は、米国および世界の企業への投資を拡大するため、米国本部を新設してコーポレートベンチャーキャピタル(CVC)部門を拡大しました。同社は一塩化グルタミン酸ナトリウムで知られており、化粧品ブランドJinoを所有し、医療および電子材料分野でも活動しています。

- 2023年10月:Ningxia Eppen Biotech Co. Ltd.はブラジルのアミノ酸生産に6億米ドルを投資しました。このプロジェクトの主な目標は、MSG等を含む様々なアミノ酸の年間約35万トンおよび副産物の約20万トンの生産を達成することです。この取り組みにより、約1,000の雇用機会が創出されると期待されています。

グローバル一塩化グルタミン酸ナトリウム(MSG)市場レポートの範囲

一塩化グルタミン酸ナトリウム(MSG)は、レストラン食品、缶詰野菜、スープ、デリミート、その他の食品によく添加される風味増強剤です。

グローバル一塩化グルタミン酸ナトリウム(MSG)市場は、用途別に麺類、スープ・ブロス、食肉製品、調味料・ドレッシング、その他の用途にセグメント化されています。その他のMSG用途には、ソースやスナック・食事などのその他の塩味食品が含まれます。地域別には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで作成されました。

| 粉末/結晶 |

| 顆粒 |

| マイクロカプセル化(低粉塵) |

| 液体MSG溶液 |

| 食品加工 | 麺類、スープ・ブロス |

| 食肉製品 | |

| 調味料・ドレッシング | |

| ソース・コンディメント | |

| その他 | |

| フードサービス/QSR・ケータリング | |

| 家庭用/小売 | |

| 動物飼料・ペットフード | |

| 医薬品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品形態別 | 粉末/結晶 | |

| 顆粒 | ||

| マイクロカプセル化(低粉塵) | ||

| 液体MSG溶液 | ||

| 用途別 | 食品加工 | 麺類、スープ・ブロス |

| 食肉製品 | ||

| 調味料・ドレッシング | ||

| ソース・コンディメント | ||

| その他 | ||

| フードサービス/QSR・ケータリング | ||

| 家庭用/小売 | ||

| 動物飼料・ペットフード | ||

| 医薬品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

MSG市場の現在の評価額はいくらですか?

MSG市場規模は2026年に66.8億米ドルであり、2031年までに83.1億米ドルに達すると予測されています。

MSG消費において最も急速に拡大している地域はどこですか?

北米はナトリウム削減義務とフードサービスの回復が採用を促進し、2031年にかけて年平均成長率6.21%で成長をリードしています。

最も急速に成長しているMSG製品形態はどれですか?

マイクロカプセル化MSGは、粉塵制御と制御放出の利点により年平均成長率5.12%を記録する最も急速に成長している形態です。

MSGは加工食品におけるナトリウム削減にどのように役立ちますか?

塩の一部をMSGで置き換えることで、総ナトリウムを最大30%削減しながら風味を維持し、厳格化する表示規制へのブランドのコンプライアンスを支援します。

最終更新日: