中国グルタミン酸ナトリウム(MSG)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

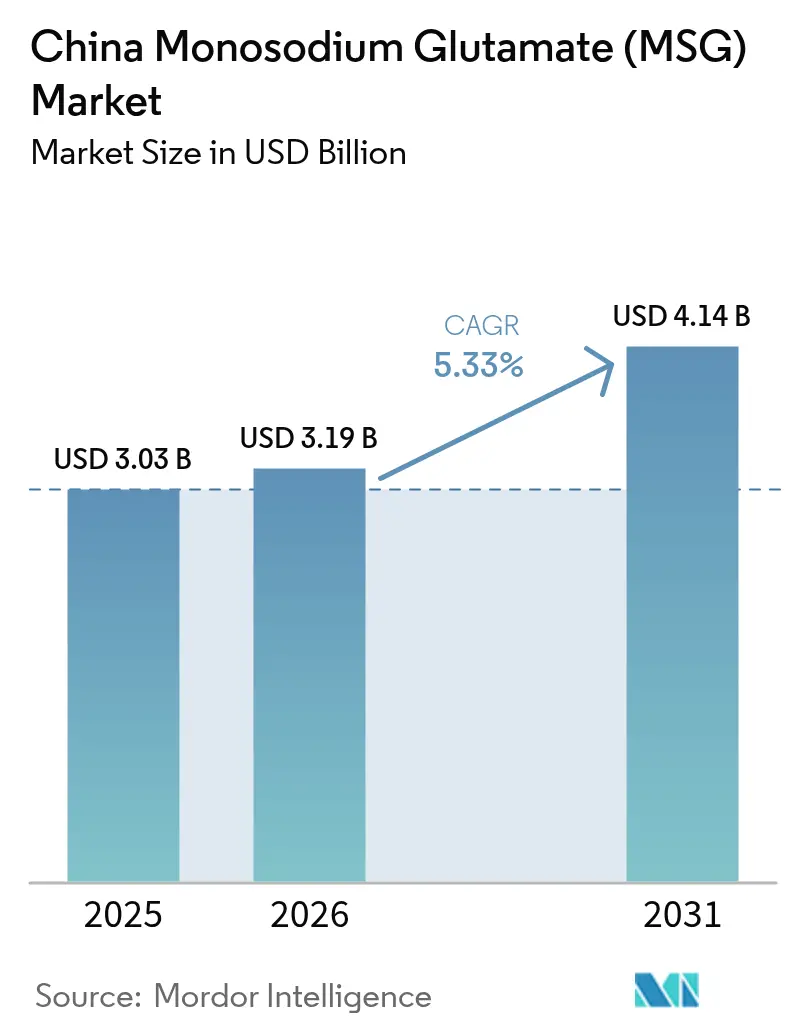

| 基準年の市場規模 (2025) | 3.03 十億米ドル |

| 市場規模 (2026) | 3.19 十億米ドル |

| 市場規模 (2031) | 4.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国グルタミン酸ナトリウム(MSG)市場分析

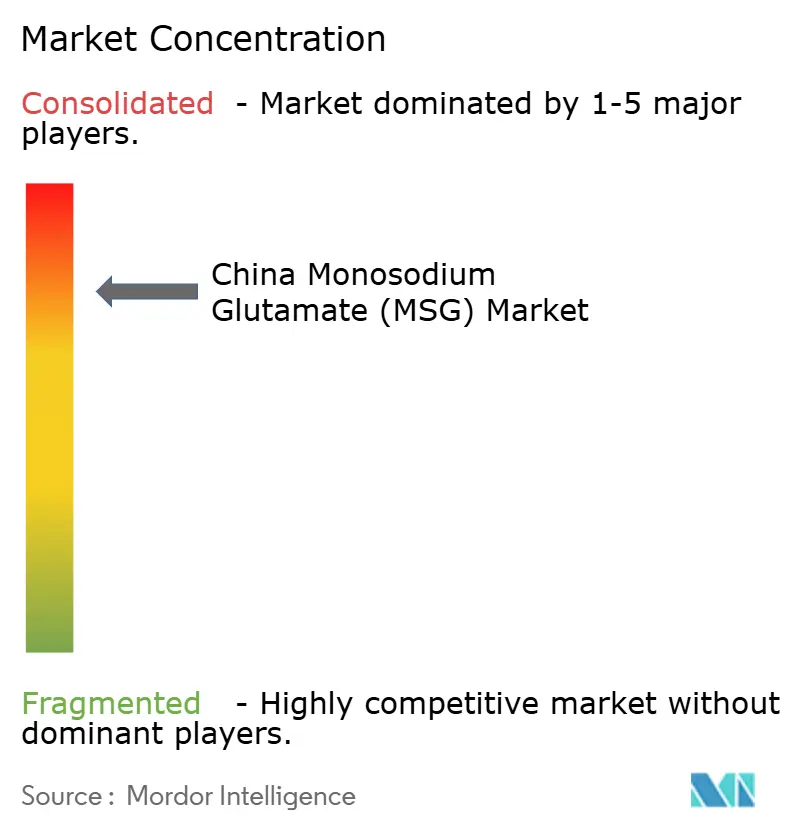

中国におけるグルタミン酸ナトリウム市場規模は2025年に30億3,000万米ドルと評価され、2026年の31億9,000万米ドルから2031年には41億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.33%です。この成長は主に、中国がグルタミン酸ナトリウムの世界最大の生産国かつ消費国としての支配的な役割を担っていることによって牽引されています。食品添加物に関する健康上の懸念が高まっているにもかかわらず、グルタミン酸ナトリウムへの需要は依然として強固です。食品メーカーは、食品業界で高く求められる一貫したうま味を提供するためにグルタミン酸ナトリウムに依存しており、比較的低コストで製品中のナトリウム含有量を削減する効果もあります。この二重の機能性により、多くの加工食品にとって不可欠な原材料となっています。市場はコーンスターチが主要な投入原料として原材料の入手可能性に大きく左右されていますが、キャッサバが潜在的な代替原料として台頭しています。天然発酵プロセスが引き続き生産方法を支配しており、高品質な製品を確保しています。用途の観点では、加工食品におけるグルタミン酸ナトリウムの伝統的な用途が需要の大部分を牽引していますが、革新により新たな製品カテゴリーへの展開が拡大しています。中国のグルタミン酸ナトリウム市場は高度に集中しており、上位5社のサプライヤーが国内生産能力の80%以上を支配する寡占構造となっています。

レポートの主要ポイント

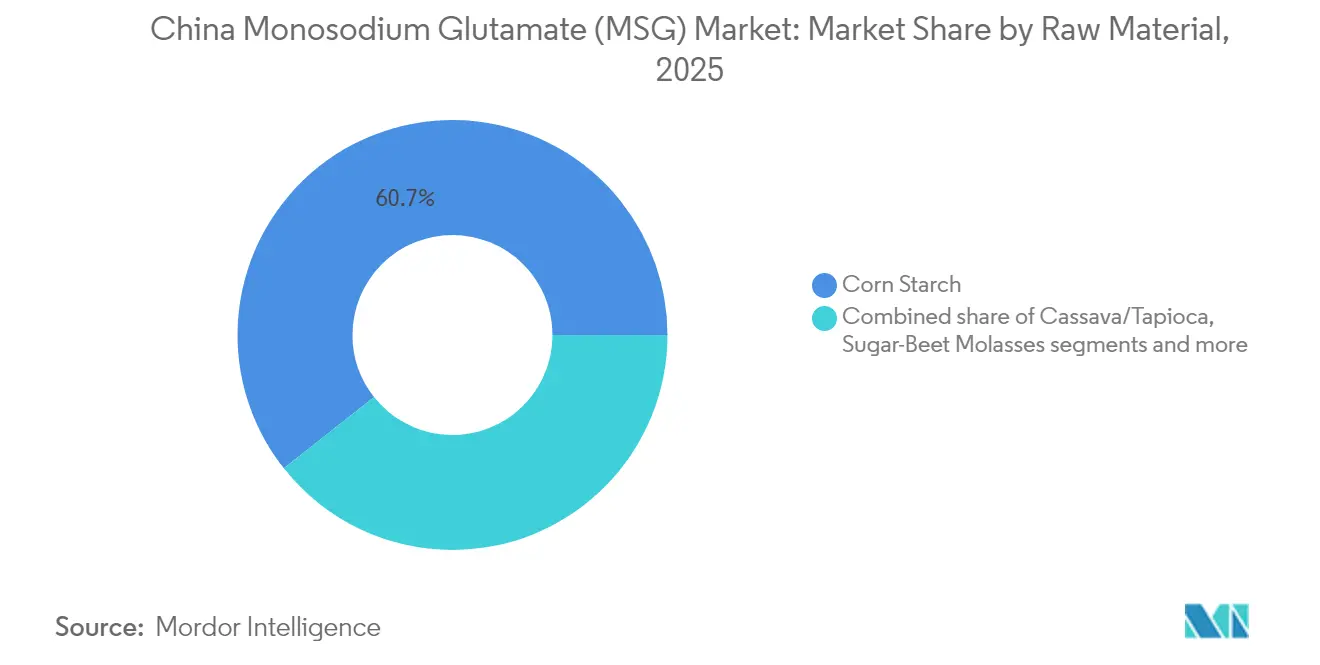

- 原材料別では、コーンスターチが2025年のグルタミン酸ナトリウム市場シェアの60.65%を占めてトップとなり、一方でキャッサバ/タピオカは2031年にかけてCAGR 6.35%で拡大する見込みです。

- 供給源別では、天然発酵が2025年のグルタミン酸ナトリウム市場シェアの95.72%を占め、合成生産は2031年にかけてCAGR 5.79%で最も急速な伸びを示す見込みです。

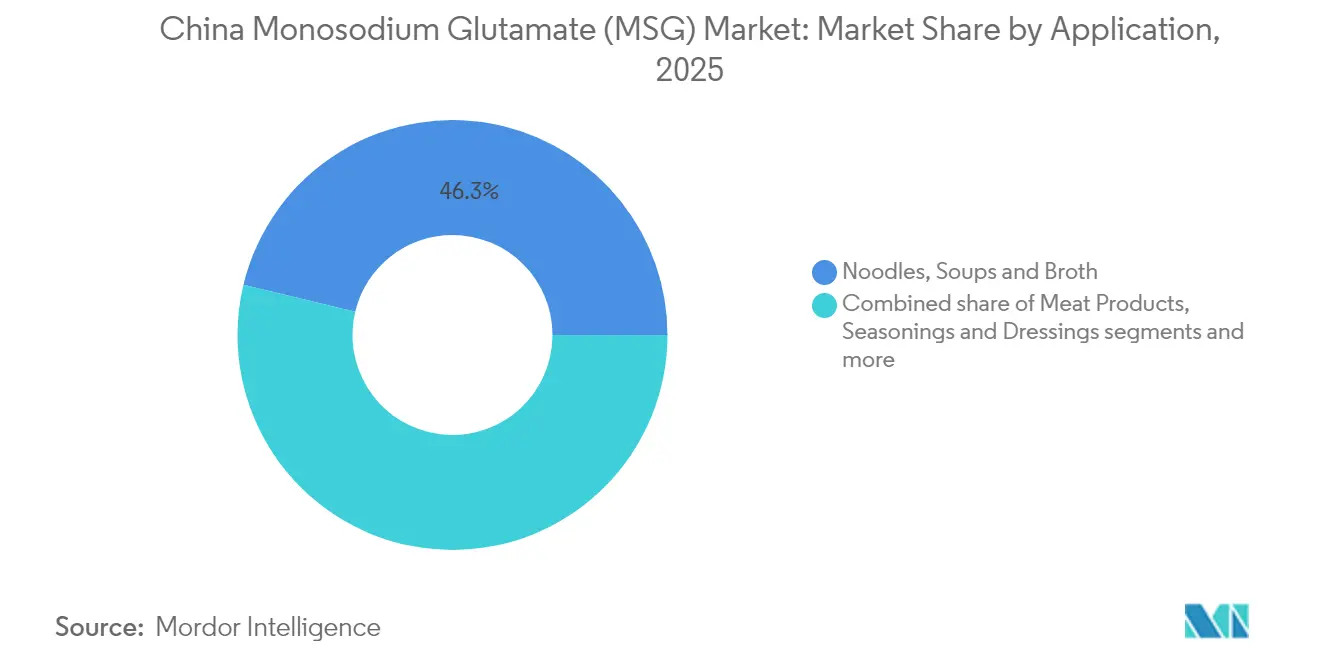

- 用途別では、麺類・スープ・ブロスが2025年のグルタミン酸ナトリウム市場規模の46.25%を占め、調味料・ドレッシングは2031年にかけてCAGR 6.31%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国グルタミン酸ナトリウム(MSG)市場のトレンドとインサイト

促進要因影響表*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 包装食品における 風味増強剤の需要拡大 | +1.2% | 東部製造拠点に集中した 全国規模 | 中期 (2~4年) |

| グルタミン酸ナトリウムはメーカーに 費用対効果の高い風味向上を提供 | +0.8% | 食品加工クラスターを中心とした 全国規模 | 短期 (2年以内) |

| フードサービスおよびクイックサービス レストランチェーンの拡大 | +1.0% | 都市部、 第1・第2層都市 | 中期 (2~4年) |

| 豊富な原材料供給が 国内グルタミン酸ナトリウム生産を支援 | +0.6% | コーンベルト地域および キャッサバ栽培省 | 長期 (4年以上) |

| インスタント麺およびその他の 加工食品の消費増加 | +0.9% | 都市部での浸透率が高い 全国規模 | 短期 (2年以内) |

| 技術革新が収率と 生産効率を向上 | +0.7% | 山東省、内モンゴル、 新疆の産業クラスター | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

包装食品における風味増強剤の需要拡大

中国の包装食品業界における風味増強剤の需要拡大は、グルタミン酸ナトリウム(MSG)市場を牽引する上で重要な役割を果たしています。中国国家統計局によると、5月の消費財小売総額は3兆9,211億元に達し、拡大する市場ポテンシャルを示しています [1]出典:中国国家統計局、"2024年5月の消費財小売総額、" stats.gov.cn。メーカーは、ナトリウム含有量を最大40%削減しながらうま味を強化するグルタミン酸ナトリウムの能力にますます依存しており、健康志向の製品改良目標に合致しています。食品安全センターの報告によると、ナトリウムを39%含む食塩とは異なり、グルタミン酸ナトリウムのナトリウム含有量はわずか12%であり、ナトリウム削減のための効果的な解決策となっています。新しい製剤では発酵由来のグルタミン酸ナトリウムが採用されており、クリーンラベルの嗜好に対応し、天然原材料に対する消費者の高まる需要を満たしています。合成生物学の進歩により、より純粋な「天然発酵」グルタミン酸ナトリウム変種の生産が可能となり、食品ブランドが製品をプレミアム商品として位置付けることができるようになっています。

インスタント麺およびその他の加工食品の消費増加

インスタント麺やその他の加工食品の人気の高まりは、中国におけるグルタミン酸ナトリウムの需要を大幅に押し上げています。これは主に、高温加工中の風味安定性を維持する能力と、長期保存製品との相性の良さによるものです。世界インスタント麺協会によると、中国と香港は2024年に世界最高のインスタント麺消費量を記録し、438億200万食に達しました [2]出典:世界インスタント麺協会、"需要ランキング、" instantnoodles.org。これは、風味を保持し製品の耐久性を確保する上でのグルタミン酸ナトリウムの不可欠な役割を示しています。急速な都市化と、若い専門職層の間での手軽に食べられる食事への嗜好の高まりが、グルタミン酸ナトリウムの使用をさらに促進しています。輸出市場での拡大を目指すメーカーは、特に運賃の上昇や貿易規制の中で競争力を維持するために、グルタミン酸ナトリウムの費用対効果に依存しています。グルタミン酸ナトリウムは、さまざまな乾燥食品や常温保存食品カテゴリーにわたって一貫した味を提供するのに役立ちます。

豊富な原材料供給が国内グルタミン酸ナトリウム生産を支援

中国の豊富な原材料供給は、強力なグルタミン酸ナトリウム生産能力を支える上で重要な役割を果たしています。黒龍江省や吉林省などの東北地域は安定したコーンスターチの供給を継続的に提供しており、一方でキャッサバ農業は作物の多様化を促進することを目的とした政府補助金の支援を受けて、広西省や雲南省で急速に拡大しています。2024年時点で、国連食糧農業機関は中国のトウモロコシ生産量を記録的な2億9,500万トンと推定しており、これは作付面積の増加と飼料産業からの強い需要によって牽引されています [3]出典:国連食糧農業機関、"2025年小麦作物の良好な生産見通し、" fao.org。これにより、グルタミン酸ナトリウム生産のような発酵ベースの産業向けに安定した原材料供給が確保されています。Thai Wahなどの企業はキャッサバ加工施設への投資を行っており、世界的な穀物価格変動の影響を軽減するデュアルフィードストックアプローチを可能にしています。Fufeng Groupを含む大手メーカーは、トウモロコシ農業からグルタミン酸発酵まで事業を管理する垂直統合戦略を実施しています。

グルタミン酸ナトリウムはメーカーに費用対効果の高い風味向上を提供

グルタミン酸ナトリウムは、特に生産コストの増加に直面している食品メーカーにとって、非常に人気が高く費用対効果の高い風味増強剤であり続けています。少量で強いうま味を提供する能力により、生産者は大規模生産全体で一貫した味を維持しながら製剤コストを削減することができます。酵母エキスやタンパク質加水分解物などの代替品と比較して、グルタミン酸ナトリウムは使用が簡単で、風味品質の保持においてより高い安定性を提供します。中国の大手メーカーは、合成生物学と精密発酵の進歩を活用して生産効率を高め、コストをさらに低減しています。これらの革新により、インスタント麺、セイボリースナック、加工食品などの広く消費される製品における好まれる原材料としてのグルタミン酸ナトリウムの地位が強化されています。その手頃な価格と信頼性により、国内消費と輸出志向の食品製品の両方にとって不可欠なものとなっており、世界市場での継続的な需要が確保されています。

抑制要因影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| グルタミン酸ナトリウムの過剰摂取に 関連する健康上の懸念 | -0.7% | 健康意識の高い 都市部 | 中期 (2~4年) |

| 天然・クリーンラベル食品の 人気上昇 | -0.5% | 第1層都市および 富裕層消費者セグメント | 長期 (4年以上) |

| 特定用途における グルタミン酸ナトリウムの規制上の制限 | -0.3% | 輸出市場でより厳格な執行が行われる 全国規模 | 短期 (2年以内) |

| 酵母エキスなどの 天然うま味源との競合 | -0.4% | プレミアム食品セグメントおよび 健康志向の消費者層 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

グルタミン酸ナトリウムの過剰摂取に関連する健康上の懸念

グルタミン酸ナトリウムの過剰摂取に関する懸念は、特に都市部や健康志向の消費者の間で市場成長を引き続き制限しています。FAO/WHO合同食品添加物専門家委員会などの世界的な規制機関がグルタミン酸ナトリウムの許容摂取量内での安全性を確認しているにもかかわらず、多くの消費者は依然として懐疑的です。ScienceDirectの摂取量モデリングなどの研究では、高暴露グループの3~6歳の子供が一日許容摂取量(ADI)の最大97.2%を摂取する可能性があることが示されており、保護者や公衆衛生の擁護者の間で懸念が高まっています。「中華料理店症候群」のような時代遅れの神話は、科学的に否定されているにもかかわらず、ソーシャルメディア上の誤情報によって持続しています。これらの課題に対応して、特に中国の第1層都市のプレミアム食品ブランドは、グルタミン酸ナトリウム不使用または「完全天然うま味」製品ラインを導入しています。これらのクリーンラベル代替品は支持を集めており、従来のグルタミン酸ナトリウム製品から一部の市場価値を転換させ、メーカーに革新と進化する消費者嗜好への対応を促しています。

天然・クリーンラベル食品の人気上昇

天然・クリーンラベル食品への需要の高まりは、特に中国の都市部や富裕層地域において、グルタミン酸ナトリウムの市場プレゼンスに課題をもたらしています。消費者、特に高所得世帯の消費者は、原材料リストをますます精査し、「添加物不使用」または「グルタミン酸ナトリウム不使用」と表示された製品を好む傾向にあります。米国農務省GAINレポートは、中国の改訂されたGB 7718-2025食品表示規制が2027年3月から施行され、グルタミン酸ナトリウムを含む食品添加物のより明確な開示を義務付けることを強調しています [4]出典:米国農務省、"包装済み食品表示基準の確定、" apps.fas.usda.gov。この変更により、健康志向の購買者にとってグルタミン酸ナトリウムがより目立つようになると予想されます。これに対応して、食品メーカーはクリーンラベルトレンドに合わせるため、酵母エキス、トマト濃縮物、またはキノコベースの調味料などの代替品を使用してプレミアム製品ラインを再製剤化しています。この変化は、消費者が天然でより健康的な選択肢に傾倒している北京、上海、深圳などの第1層都市で特に顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:コーンスターチの優位性がキャッサバの挑戦に直面

コーンスターチ製剤は、黒龍江省と吉林省の確立された湿式製粉ハブが隣接する発酵工場に安定した低コストの原料を供給しているため、2025年の中国グルタミン酸ナトリウム市場シェアの60.65%を占めました。同じ物流ネットワークが完成品のグルタミン酸ナトリウムを沿岸の調味料工場に供給し、国内サプライチェーンの中心としてのコーンの地位を強化しています。キャッサバベースのグルタミン酸ナトリウムは規模が小さいものの、広西省の拡大する作物基盤とタイとの輸入ルートから恩恵を受け、年間を通じた原材料の安定供給を確保しています。テンサイ糖蜜やその他のニッチな基質は、地域の副産物流を活用する地方工場にサービスを提供し、わずかなシェアを保持しています。

2031年を見据えると、キャッサバ/タピオカベースのグルタミン酸ナトリウムは予測CAGR 6.35%でより速い成長が見込まれ、他の基質を上回る見通しです。この成長は、解毒コストを削減する発酵技術の進歩と、高まる需要に対応するための広西省のキャッサバ作付面積の増加によって牽引されています。コーンスターチベースのグルタミン酸ナトリウムは、大規模統合生産者が環境規制との設備稼働率のバランスに注力する中、より緩やかなペースで拡大を続けるでしょう。一方、テンサイやその他の特殊原料は、主に研究開発努力を支援し、差別化された食感やより高い純度グレードを必要とするニッチ市場に対応することで、緩やかな成長が見込まれます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

供給源別:天然発酵が圧倒的な優位性を維持

天然発酵は2025年の中国における総グルタミン酸ナトリウム生産量の95.72%を占め、「天然発酵」と表示された製品に対する消費者の嗜好と、コリネバクテリウム・グルタミクム培養の長年にわたる効率性によって牽引されています。この方法は環境への影響が低いことから好まれており、規制要件と清潔なサプライチェーンへの高まる需要に合致しています。生産者は長年にわたりこのプロセスを最適化しており、支配的な生産方法となっています。一方、化学合成グルタミン酸ナトリウムは、超高純度、特定の結晶形状、または特殊用途向けの低粉塵製剤を必要とする産業に対応し、より小さな市場シェアを保持しています。

今後数年間で、合成生産は2031年にかけてCAGR 5.79%で成長する見込みです。この成長は主に、発酵では達成できない精密な粒子形態を必要とする製薬セクターや特殊調味料製品のニッチ用途によって牽引されます。しかし、合成生物学の進歩により発酵収率がさらに向上し精製コストが削減される可能性が高く、市場での継続的な優位性が確保されるでしょう。化学合成は漸進的な成長を見せるものの、天然発酵はその拡張性と持続可能性目標との整合性から、引き続き好まれる方法であり続けるでしょう。

用途別:伝統的用途が成長を牽引しながら革新が展開を拡大

2025年、麺類・スープ・ブロスはグルタミン酸ナトリウム市場の46.25%を占め、中国料理における不可欠な役割と、インスタント麺の調味料パケットの風味を高めるためのグルタミン酸ナトリウムへの依存を示しています。加工肉、スナック、乳製品などの他のセグメントは少量を消費しましたが、グルタミン酸ナトリウムがセイボリーなプロファイルを増幅するために使用される重要な貢献者であり続けました。調味料・ドレッシングセグメントは市場シェアが小さいものの、小売店やオンラインプラットフォームでの複合調味料の入手可能性の向上により、進化する消費者嗜好に対応しながら着実に拡大しています。

調味料・ドレッシングセグメントは2031年にかけてCAGR 6.31%で成長する見込みであり、最も成長の速い用途分野となっています。この成長は、中国における家庭内エンターテインメントの高まるトレンドに合致した火鍋ベース、マリネ、ディッピングソースなどの製品への需要増加によって牽引されています。インスタント麺やスープにおけるグルタミン酸ナトリウムの使用は緩やかな成長が見込まれますが、継続的な都市化と手軽な食事オプションへの需要により、市場への貢献は依然として大きいでしょう。3Dプリント食品やスポーツ栄養ゲルなどの革新的な分野における新興用途は、予測期間の終盤に向けて追加の高マージン機会を提供すると予想されます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

中国のグルタミン酸ナトリウム生産は、原材料の入手可能性と産業発展を目的とした政府政策に深く影響されています。豊富なトウモロコシ供給で知られる東北省の黒龍江省、吉林省、遼寧省は、近隣のグルタミン酸ナトリウム発酵工場を支援する大型バイオリファイナリーを擁しています。山東省は戦略的な沿岸立地により、下流のブレンドと輸出包装において重要な役割を果たし、長江デルタの食品加工業者にとって主要な物流ハブとして機能しています。国内市場の57%のシェアを保持するFufeng Groupは、山東省の施設でこのモデルを体現しており、沿岸アクセスと東北からのトウモロコシ輸送を効率的に組み合わせて費用対効果の高いサプライチェーンを維持しています。

内モンゴルや新疆などの内陸地域は、グルタミン酸ナトリウム生産の重要な拠点として急速に台頭しています。これらの地域は、低コストの土地、再生可能エネルギープロジェクト、中央アジアへの強力な鉄道接続などの優位性を提供し、新たな生産施設への多大な投資を呼び込んでいます。ウランチャブやコルラなどの都市が主要な生産拠点として台頭しており、環境規制や台風の影響を受けやすい沿岸地域からグルタミン酸ナトリウムの供給を多様化するのに役立っています。これらの内陸施設は国内食品メーカーに対応し、中欧鉄道回廊を通じた輸出ルートにサービスを提供していますが、欧州連合のアンチダンピング措置が輸出量を引き続き制限しています。

広東省や福建省などの南部省は独自のシナリオを示しており、広東省のソース、乾燥シーフード調味料、インスタントスープベースに使用されるグルタミン酸ナトリウムの主要消費地であり、これらは広く輸出されています。これらの省はトウモロコシの代替として広西省産のキャッサバに依存しており、原料多様化の高まるトレンドを反映しています。一方、海南省では所得の向上と観光の増加により、特に「添加物不使用」を謳ったプレミアム調味料への需要が高まっています。この変化はグルタミン酸ナトリウムの浸透に課題をもたらしますが、変化する消費者嗜好に対応するための低ナトリウムや発酵グルタミン酸ナトリウム変種の開発などの革新の機会も開いています。

競合環境

中国のグルタミン酸ナトリウム市場は高度に集中しており、少数の主要プレーヤーが支配し、上位5社のサプライヤーが国内生産能力の80%以上を占めています。市場をリードするFufeng Groupは、原材料保管から完成品の調味料ブレンドまでを網羅する統合コーン加工システムを運営しています。同社の先進的な発酵技術と自動結晶化プロセスへの注力がエネルギーコストを大幅に削減し、コストリーダーとしての地位を確固たるものにしています。第2位のMeihua Holdingsは、独自の合成生物学株を活用して生産性を向上させており、この市場で効果的に競争するために必要な規模を示しています。

Vedan Internationalなどの中規模企業は、廃水処理施設のアップグレードと地方政府との協力による税制優遇の確保を通じて、より厳格な環境規制に適応しています。しかし、一部の小規模プレーヤーは、より大規模で資金力のある競合他社に市場シェアを奪われています。Ajinomotoなどの国際企業は、乳児用調製粉乳や医薬品への応用向けに高純度グルタミン酸ナトリウムや特殊ヌクレオチドを提供し、プレミアムセグメントでニッチなプレゼンスを維持しています。それにもかかわらず、国内市場での激しい価格競争が大衆市場セグメントへの拡大能力を制限しています。

グルタミン酸ナトリウム市場における合併・買収活動は増加しています。例えば、2025年2月のCJ CheilJedangの41億米ドルのバイオ部門をめぐる入札競争は、グルタミン酸ナトリウム、リジン、トリプトファンを含むアミノ酸資産の統合に対するプライベートエクイティの関心を示しています。同時に、中国の生産者は調味料キューブ生産向けの無塵顆粒などの特殊グルタミン酸ナトリウムグレードの開発に注力し、コスト優位性を超えた差別化を図っています。欧州連合のアンチダンピング関税により輸出戦略は依然として困難な状況にあります。その結果、中国企業は成長を促進するためにアフリカやラテンアメリカの新興市場へと焦点を移しています。

中国グルタミン酸ナトリウム(MSG)業界リーダー

Fufeng Group Limited

COFCO Corporation

Meihua Holdings Group Co. Ltd

Ningxia Eppen Biotech

Vedan International Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:トウモロコシの深加工を専門とする中国のFufeng Groupが産業パークの建設を開始しました。このプロジェクトではリジン、グルタミン酸ナトリウム、キサンタンガム、飼料用アミノ酸も製造される予定です。

- 2024年12月:通遼Meihuaのグルタミン酸ナトリウム製品がカーボンフットプリントおよびウォーターフットプリント認証に合格しました。これは同社のグリーン製造に向けたたゆまぬ努力と確固たるコミットメントを示すものです。

中国グルタミン酸ナトリウム(MSG)市場レポートの範囲

中国グルタミン酸ナトリウム(MSG)市場は用途別に区分されています。用途を基準として、市場は麺類・スープ・ブロス、食肉製品、調味料・ドレッシング、その他の用途に区分されています。

| コーンスターチ |

| テンサイ糖蜜 |

| キャッサバ/タピオカ |

| その他の基質 |

| 天然発酵由来 |

| 合成/化学的誘導体 |

| 麺類・スープ・ブロス |

| 食肉製品 |

| 調味料・ドレッシング |

| その他の用途 |

| 原材料別 | コーンスターチ |

| テンサイ糖蜜 | |

| キャッサバ/タピオカ | |

| その他の基質 | |

| 供給源別 | 天然発酵由来 |

| 合成/化学的誘導体 | |

| 用途別 | 麺類・スープ・ブロス |

| 食肉製品 | |

| 調味料・ドレッシング | |

| その他の用途 |

レポートで回答される主要な質問

中国のグルタミン酸ナトリウム市場の現在の規模と成長速度は?

中国のグルタミン酸ナトリウム市場は2026年に31億9,000万米ドルと推定され、2031年までに41億4,000万米ドルに達すると予測されており、CAGRは5.33%です。

中国のグルタミン酸ナトリウム市場でどの供給源が支配的ですか?

天然発酵が2025年のグルタミン酸ナトリウム市場シェアの95.72%を占めました。

中国のグルタミン酸ナトリウム生産でどの原材料が支配的ですか?

コーンスターチは2025年に60.65%のシェアを持つ主要な原料であり続けていますが、キャッサバベースの生産は2031年にかけてCAGR 6.35%で最も速い成長を示しています。

中国の新しい食品表示規則はグルタミン酸ナトリウムメーカーにどのような影響を与えますか?

2027年3月に施行されるGB 7718-2025は、添加物のより明確な開示を義務付けており、消費者の認識を変え、プレミアム製品の製剤変更を促す可能性があります。

最終更新日: