プレミアムチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

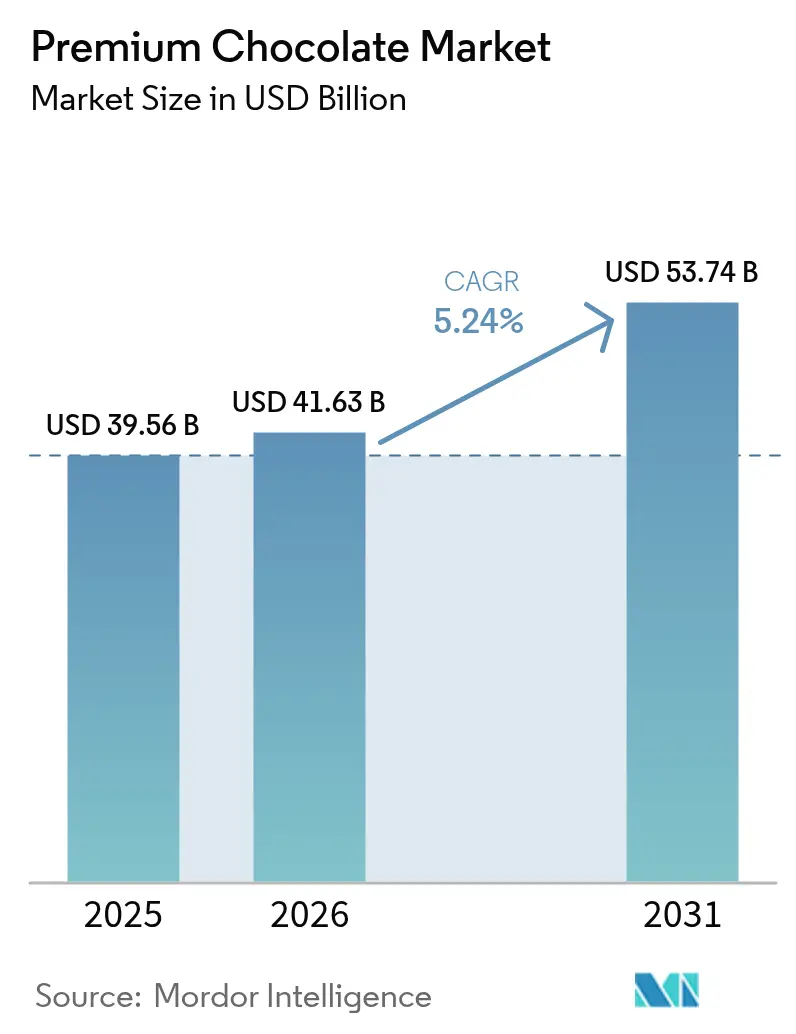

| 市場規模 (2026) | 41.63 十億米ドル |

| 市場規模 (2031) | 53.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレミアムチョコレート市場分析

プレミアムチョコレート市場規模は、2025年の395億6,000万米ドルから2026年には414億1,300万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)5.24%で、2031年までに537億4,000万米ドルに達すると予測されています。本市場は、高品質・職人技・倫理的調達によるチョコレート製品に対する消費者需要の高まりによって牽引されています。可処分所得の増加、プレミアム製品への認知向上、ギフト文化の影響などの要因が市場成長に大きく寄与しています。さらに、健康意識の高い消費者がダークチョコレートの健康効果を求める傾向も市場拡大を後押ししています。プレミアムチョコレート市場では、フレーバー・パッケージング・持続可能な調達慣行における革新も進んでおり、より幅広い消費者層を引き付けています。こうした動向が予測期間中の市場軌跡を形成すると見込まれています。

主要レポートのポイント

- 製品タイプ別では、プレミアムミルク/ホワイトチョコレートが2025年のプレミアムチョコレート市場シェアの62.92%を占めてトップとなり、ダークミルクチョコレートは2031年にかけてCAGR 7.05%で拡大すると予測されています。

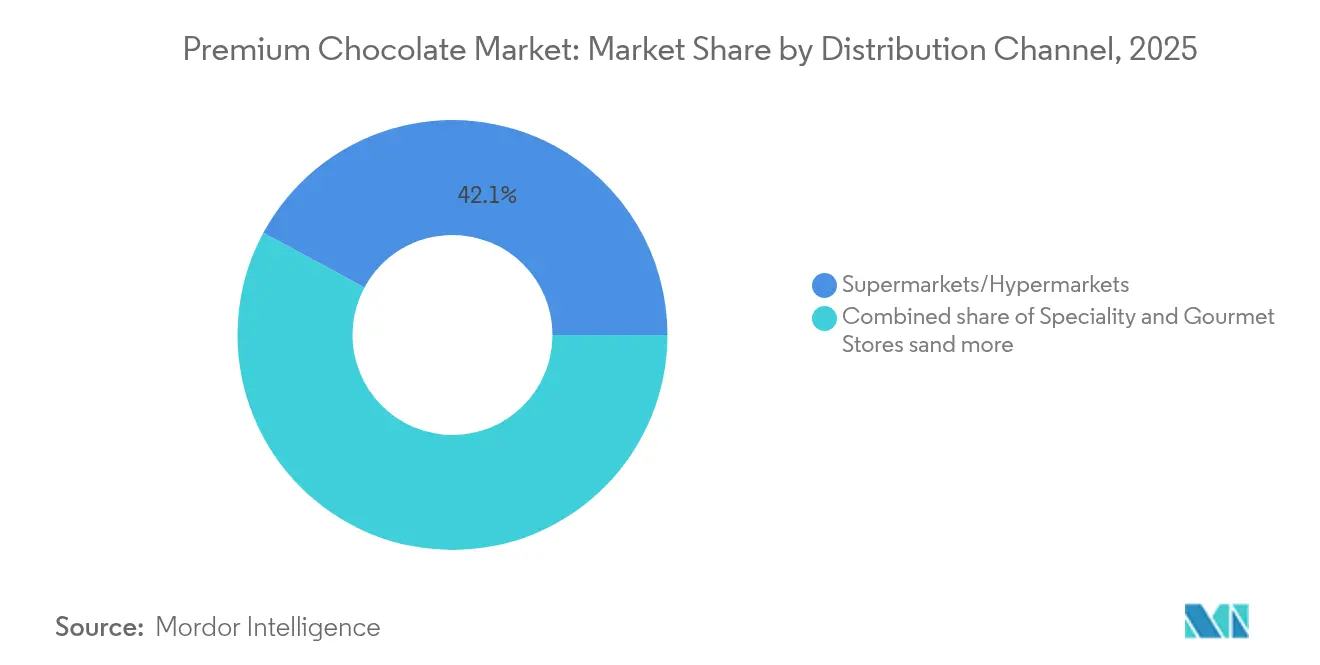

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のプレミアムチョコレート市場規模の42.12%を占め、オンライン小売は2026年から2031年にかけてCAGR 7.94%で成長すると予測されています。

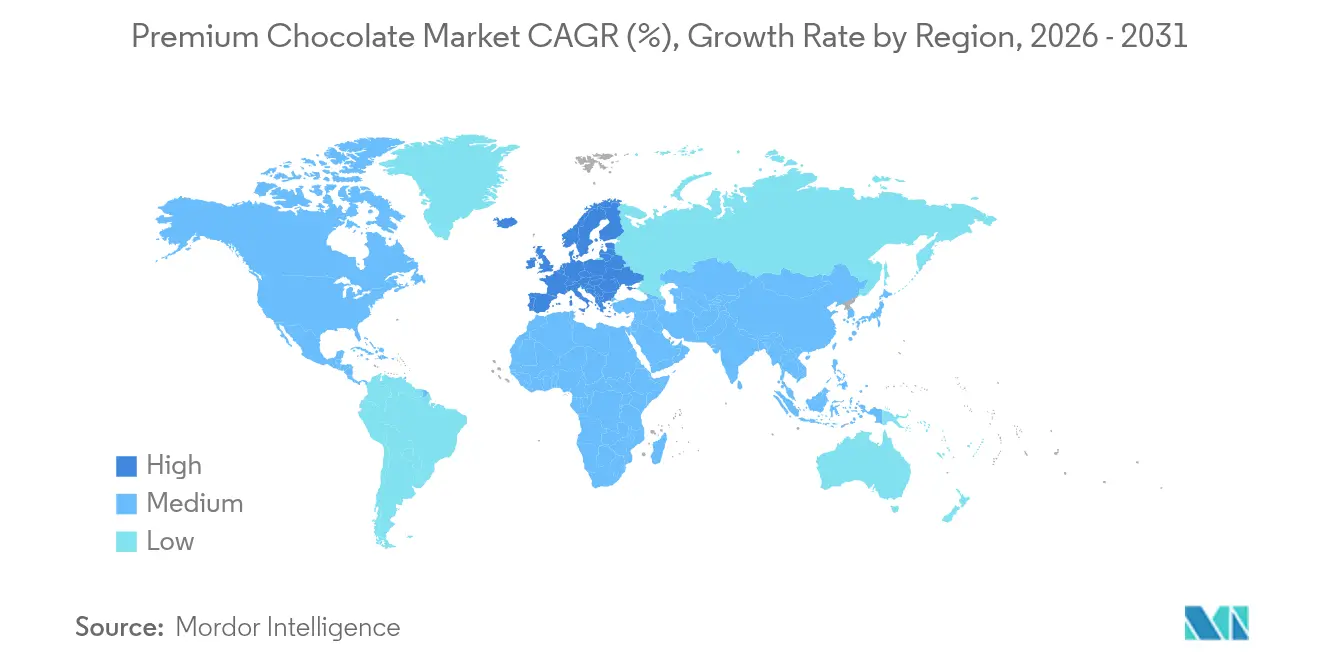

- 地域別では、欧州が2025年のプレミアムチョコレート市場において収益シェア33.12%を占め、アジア太平洋は同期間においてCAGR 6.92%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプレミアムチョコレート市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の「手頃な贅沢」としてのプレミアム化 | +1.2% | 北米および欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| シングルオリジンおよびビーン・トゥ・バー認証の台頭 | +0.8% | 欧州および北米が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| グルメギフティングにおけるeコマース普及の拡大 | +1.1% | アジア太平洋および北米で早期成果を上げるグローバル | 短期(2年以内) |

| 機能性および健康志向フォーミュレーション | +0.7% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 購買決定に影響するカーボンニュートラル製品ラベル | +0.6% | 欧州が中核、グローバルへ拡大 | 長期(4年以上) |

| 研究開発サイクルを短縮するAI活用フレーバーイノベーション | +0.4% | 先進国市場に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の「手頃な贅沢」としてのプレミアム化

パンデミック後、「手頃な贅沢」はプレミアム化の象徴として台頭し、プレミアムチョコレート市場の成長を牽引しています。消費者は、過度に高価でなくとも贅沢感を提供する高品質製品をますます求めるようになっています。このトレンドは購買行動の変化を反映しており、日常的なお菓子においても価値と体験を優先する傾向が見られます。プレミアムチョコレートブランドは、贅沢さと手頃さのバランスを取った製品を提供することでこの需要を取り込み、より幅広い層にアピールしています。独自のフレーバー、持続可能な調達、職人的な製造技術への注力が、アクセスしやすい贅沢品としてのプレミアムチョコレートの魅力をさらに高めています。このトレンドを裏付けるものとして、スウェーデン農業庁(Jordbruksverket)は、スウェーデンにおけるチョコレートおよび菓子類の一人当たり消費量が2021年の15.8kgから2023年には16.4kgに増加したと報告しています [1]出典:Jordbruksverket、「スウェーデンにおけるチョコレートおよび菓子類の一人当たり消費量」、statistik.sjv.se。この消費量の増加は、消費者がチョコレートを手頃な贅沢の手段としてますます捉えるようになる中、プレミアム製品を含むチョコレート製品への需要の高まりを示しています。このデータは、品質・味・贅沢感を兼ね備えた製品に対する消費者嗜好の進化に牽引されたプレミアムチョコレートの市場拡大ポテンシャルを裏付けています。

シングルオリジンおよびビーン・トゥ・バー認証の台頭

消費者はプレミアムチョコレートにおける透明性と真正性をますます求めており、シングルオリジンおよびビーン・トゥ・バー認証は重要な差別化ツールとなっています。欧州市場がこのトレンドを牽引しており、ツリー・トゥ・バー製品はプレミアムチョコレートにおいて最も急成長しているセグメントとなっています。これらの製品は、独自のフレーバープロファイルと倫理的な調達ストーリーを求める目の肥えた消費者のニーズに応えています [2]出典:開発途上国からの輸入促進センター(CBI)、「ツリー・トゥ・バーチョコレートの欧州市場への参入」、cbi.eu。このトレンドはマーケティングにとどまらず、メーカーにサプライチェーンの根本的な再構築を促しています。メーカーはカカオ農家と直接関係を構築し、品質管理とトレーサビリティを確保しています。この動きはEUDRコンプライアンス義務と連動しており、規制要件と透明性に対する消費者の嗜好を融合させています。ビーン・トゥ・バーの生産者は職人的なイメージを活用してプレミアム価格を実現し、説得力のあるストーリーテリングと限定版リリースを通じてブランドロイヤルティを育んでいます。認証の枠組みは進化を続けており、ブロックチェーンベースのトレーサビリティシステムが導入されています。これらのシステムは産地主張のリアルタイム検証を可能にし、認証された正当性によってプレミアム価格戦略を強化しています。

グルメギフティングにおけるeコマース普及の拡大

プレミアムチョコレートはオンラインへの移行が加速しており、従来の小売チャネルを上回るペースで成長しています。この変化は、提供内容のパーソナライズと消費者との直接的な関係構築が可能になったことによって促進されています。デジタルプラットフォームは単にチョコレートを販売するだけでなく、カスタマイズされたギフティング体験やサブスクリプションモデルを構築し、顧客ロイヤルティとライフタイムバリューを高めています。グルメギフティングはオンラインへの顕著なシフトを見せており、デジタルプラットフォームは実店舗よりも優れた製品キュレーション、カスタマイズ可能なパッケージング、精密な配送タイミングを提供しています。チャネルのこの進化は競争を再形成しており、小規模な職人ブランドが従来の流通パートナーシップに依存することなくグローバル市場に参入できるようになっています。さらに、これらのデジタルプラットフォームは消費者の嗜好に関するインサイトを収集し、予測的な在庫管理とカスタマイズされた製品提案を促進することで、リピート購入を促しています。このトレンドはアジア太平洋および北米地域で最も顕著であり、プレミアムチョコレートのeコマース取引をスムーズに行うための堅牢なデジタル決済システムと物流ネットワークによって支えられています。

機能性および健康志向フォーミュレーション

機能性チョコレートフォーミュレーションは、アダプトゲン、低糖、健康増進成分を取り入れることで、プレミアムセグメント全体の製品開発戦略を再形成しています。これらのフォーミュレーションはウェルネス意識の高まりを反映しており、メーカーはアシュワガンダ、コラーゲン、植物性タンパク質などの成分を取り入れながら、贅沢な味わいのプロファイルを維持しています。機能的なベネフィットとチョコレートの伝統的な楽しみのポジショニングのバランスを取ることは課題であり、メーカーは高度な成分技術を活用し消費者を教育する必要があります。プレミアムブランドは機能性フォーミュレーションを活用して高価格帯を正当化し、以前はチョコレートカテゴリーを避けていた健康意識の高い消費者を引き付けています。チューリッヒ工科大学(ETH Zurich)の研究はこの分野における科学的進歩を示しており、砂糖を代替しながら栄養プロファイルを向上させるカカオゲル代替品を紹介しています。機能性チョコレートセグメントは、ニュートラシューティカル企業とのクロスカテゴリーパートナーシップの機会を創出し、チョコレートを純粋な嗜好品ではなくウェルネス製品として位置付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カカオ価格の変動性 | -1.8% | 価格感応度の高い市場で最も強い影響を持つグローバル | 短期(2年以内) |

| 信頼を損なう偽造・希薄化された「プレミアム」製品 | -0.9% | 新興市場に集中するグローバル | 中期(2〜4年) |

| サプライチェーントレーサビリティのコンプライアンスコスト(EU森林破壊防止規制) | -1.1% | 欧州が中核、グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 職人的な地元メーカーとの競争激化 | -0.7% | 北米および欧州、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カカオ価格の変動性

前例のないカカオ価格の変動性は市場の安定に対する最大の脅威であり、価格は2023年の1トン当たり2,000米ドルから2024年には12,000米ドルを超えるピークに達した後、2025年初頭には30%以上下落しました [3]出典:アナドル通信社(AA)、「カカオ価格、昨年の過去最高値後に2025年は30%以上下落」、aa.com.tr。この変動性はプレミアムチョコレートメーカーに運営上の課題をもたらしており、利益率目標を維持しながらコスト転嫁と消費者の価格感応度のバランスを取る必要があります。HersheyがCFTCに対して9万メートルトン以上のカカオ購入承認を申請したことは、企業が供給確保と価格リスク管理のために取っている極端な措置を示しています。この変動性は西アフリカにおける構造的な供給問題、気候変動の影響、および基本的な需給ダイナミクスを超えて価格変動を増幅させる投機的取引活動に起因しています。プレミアムブランドは、そのポジショニングが一貫した品質と供給可能性を必要とするため、マスマーケット製品よりもサプライチェーンの混乱による打撃が大きいという特有の課題に直面しています。この状況はメーカーに代替成分の探索と調達戦略の多様化を迫っており、プレミアムチョコレート製品の基本的な組成を再形成する可能性があります。

サプライチェーントレーサビリティのコンプライアンスコスト

リソースが限られていることが多い小規模なプレミアムチョコレートメーカーは、EU森林破壊防止規制の厳格なコンプライアンス要件に苦慮しています。これらの要件には、各カカオバッチの位置情報データ収集、リスク評価、デューデリジェンス声明が含まれます。コンプライアンス違反は、事業者のEU売上高の4%を上限とする多額の罰金につながる可能性があります。2024年12月の施行予定が2025年に延期される可能性があることで不確実性が増し、サプライチェーン戦略と投資判断が複雑化しています。コンプライアンスを証明する手段を持たない小規模プレミアムブランドは、EU市場から締め出されるリスクがあります。このシナリオは、堅牢なトレーサビリティシステムを持つ大手プレイヤーが市場シェアをさらに強固にする道を開く可能性があります。コンプライアンスコストは直接的な支出にとどまらず、農家のトレーニングや技術投資を必要とするサプライチェーン全体に波及し、多くの場合リターンが遅れます。しかし、早期にこれらの課題に対処したブランドは利益を得る立場にあります。検証済みのサステナビリティ認証を示すことで、マーケティング上の優位性を確立し、プレミアム価格設定によってコンプライアンスコストを回収できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークイノベーションにもかかわらずミルクチョコレートが優位

2025年、プレミアムミルク/ホワイトチョコレートは62.92%という圧倒的な市場シェアを保持しており、親しみやすく普遍的に支持されるフレーバープロファイルに対する強い消費者嗜好を示しています。このセグメントの優位性は、子供から大人まで幅広い層に対応できる能力によって牽引されており、プレミアムチョコレート市場における定番の選択肢となっています。ギフティング、お祝い、日常的な贅沢など様々な用途におけるミルクおよびホワイトチョコレートの汎用性が、その市場リーダーシップをさらに強固にしています。また、甘くクリーミーな味わいのプロファイルが伝統的な消費者嗜好と合致しており、地域を超えた持続的な需要を確保しています。ただし、消費者嗜好の進化と市場の成熟により、今後数年間の拡大ポテンシャルが制限される可能性があることから、このセグメントの成長軌跡には成熟の兆しが見られます。

一方、プレミアムダークチョコレートは、健康意識の高まりと洗練されたフレーバー体験への需要に牽引されて独自のニッチを開拓しています。このセグメント内のサブカテゴリーであるダークミルクチョコレートは、予測期間(2026〜2031年)においてCAGR 7.05%という最も急成長するカテゴリーとして台頭しています。この成長は、ウェルネストレンドと贅沢感の交差点によって促進されており、ダークチョコレートの抗酸化特性がプレミアム価格に対する健康志向の正当性を提供しています。このセグメントはまた、真正性と職人技を重視する消費者層の拡大からも恩恵を受けており、シングルオリジンおよび高カカオ含有製品が支持を集めています。プレミアムダークチョコレートは愛好家と健康意識の高い消費者の双方にアピールし、贅沢感と健康効果の認知のバランスを提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:スーパーマーケット/ハイパーマーケットが優位、オンライン小売が加速

2025年、スーパーマーケットおよびハイパーマーケットはプレミアムチョコレート市場の流通チャネルにおいて42.12%という大きなシェアを占め、優位性を維持しています。これらの店舗は、消費者が一か所で様々な製品を購入できる利便性を好む確立された消費者の購買習慣に対応する能力によって繁栄しています。これらの店舗内のレジ付近や人通りの多いエリアへのプレミアムチョコレートの戦略的な配置は、衝動買いを促進する上で重要な役割を果たしており、このセグメントの売上への主要な貢献要因となっています。さらに、スーパーマーケットおよびハイパーマーケットは消費者に製品を実際に確認できる利点を提供しており、購入前にパッケージング・品質・鮮度を確認したいと考えるプレミアムチョコレートの購買者にとって特に重要です。プロモーション割引、バンドルオファー、季節的なディスプレイの提供がこれらのチャネルの魅力をさらに高め、プレミアムチョコレートの定期的・不定期的な購買者双方にとって好まれる選択肢となっています。

一方、オンライン小売はプレミアムチョコレート市場を急速に再形成しており、2026〜2031年の予測期間においてCAGR 7.94%という印象的な成長が見込まれています。デジタルプラットフォームは比類のない利便性を提供し、消費者が自宅にいながら実店舗では入手困難なニッチおよび職人ブランドを含む幅広いプレミアムチョコレートの選択肢にアクセスできるようにしています。閲覧履歴や嗜好に基づいたカスタマイズされたレコメンデーションなど、パーソナライズされたショッピング体験を提供できる点が、オンライン小売を従来のチャネルと差別化しています。プレミアムチョコレートの定期配送を確保するサブスクリプションベースのモデルは、利便性と独自性を求める消費者の間で支持を集めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、欧州は市場の33.12%という圧倒的なシェアを確保しており、プレミアムチョコレートを好む目の肥えた消費者と価格よりも品質を優先する厳格な規制によって牽引されています。欧州の優位性は、チョコレート職人技に対する豊かな文化的敬意、プレミアム製品向けの確立された流通チャネル、サステナビリティと品質保証のためにプレミアムを支払う意欲のある消費者層によって裏付けられています。この地域は伝統的なカカオ取引ハブへの近接性と西アフリカのサプライヤーとの育まれた関係を享受していますが、進化するEUDRコンプライアンス義務がこれらの関係を変えつつあります。欧州の成熟した市場は緩やかな成長率を示していますが、高い一人当たり消費量がプレミアムポジショニングを中心とした戦略を支えています。

アジア太平洋は最も堅調な成長軌跡を持つ地域として際立っており、2026年から2031年にかけてCAGR 6.92%を誇っています。この急成長は、可処分所得の増加、西洋化した嗜好、プレミアムチョコレートへの高まる評価によって牽引されています。世界第3位のカカオ生産国であるインドネシアは、地域のプレミアムチョコレートセクターに戦略的なメリットを提供する重要な役割を担っています。これはサプライチェーンコストを抑制するだけでなく、アジアのプレミアムブランドを差別化する独自のストーリーを生み出しています。この状況の中で、中国とインドは拡大する中間層とグローバル旅行やデジタルプラットフォームを通じたプレミアムチョコレートへの高まる露出に支えられ、最も有望な市場として輝いています。

北米では、強い購買力とプレミアム化のトレンドがチョコレート消費を後押ししています。しかし、経済的不確実性が生活必需品と贅沢品の間の消費者の選別を生み出しています。米国が地域の消費をリードし、カナダとメキシコは拡大する中間層とプレミアムチョコレートへの高まる接触に牽引されて成長の肥沃な土壌を提供しています。南米は、カカオの生産国と消費国の両方の立場にあり、ブラジルとアルゼンチンがプレミアムチョコレート消費の急増を牽引しています。一方、中東およびアフリカはチョコレートの復興の瀬戸際にあり、UAEが富裕層の人口とグローバルな露出に支えられてプレミアムチョコレートの流通と消費の重要なハブとして台頭しています。

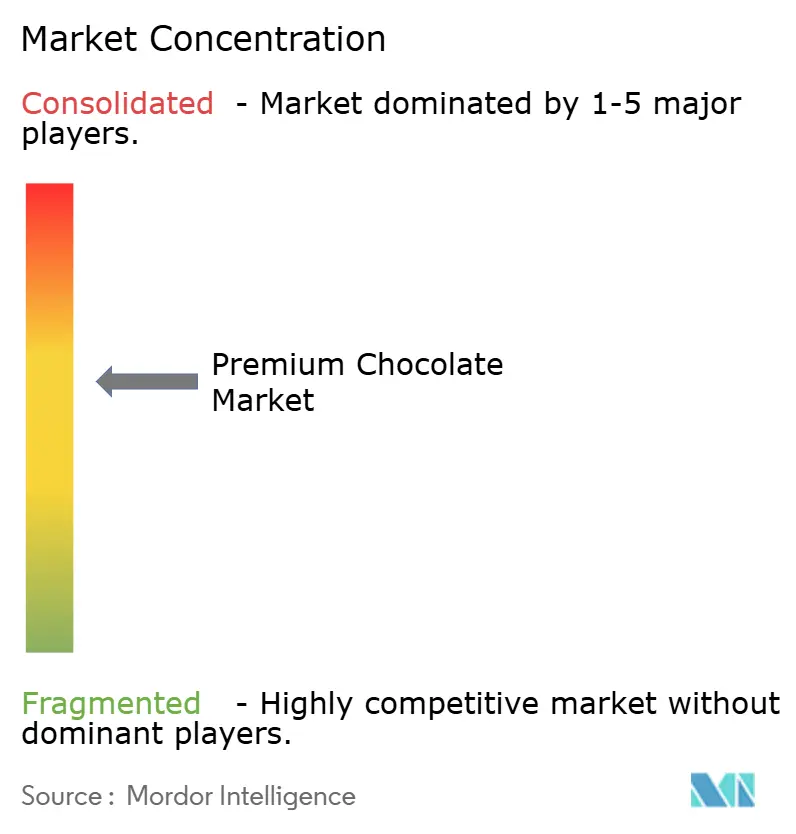

競争環境

プレミアムチョコレート市場は断片化した競争環境を示しており、戦略的な統合とニッチポジショニングに大きな機会をもたらしています。Mars、Ferrero、Hersheyなどの確立された多国籍企業は、規模の優位性と広範な流通ネットワークを活用して市場を支配しています。しかし、これらの大手プレイヤーは、真正性・サステナビリティ・パーソナライズされた体験によって差別化する職人的な地元メーカーからの競争の高まりに直面しています。これらの属性は消費者の一部に強く響き、大手企業の優位性にもかかわらず小規模プレイヤーが意味のある市場シェアを獲得できる競争ダイナミクスを生み出しています。

市場内の戦略的トレンドはアプローチの明確な二極化を示しています。一方では、規模の経済を最大化し業務を合理化することを目指したボリューム主導の効率化戦略に注力する企業があります。他方では、高品質な原材料・独自のフレーバー・ラグジュアリーブランディングを重視したプレミアム志向の差別化戦略が支持を集めています。成功しているプレイヤーはますます両方のアプローチの強みを組み合わせたハイブリッドモデルを採用しています。これらのモデルにより、企業は規模を通じてコストを効果的に管理しながら、ターゲットを絞った製品ラインを提供し専門チャネルを通じて消費者と直接関わることでプレミアムブランドイメージを維持することができます。

テクノロジーの採用は、プレミアムチョコレート市場において競争優位を獲得するための重要な要因として台頭しています。Mondelezはこのトレンドの最前線にあり、培養カカオバイオテクノロジーなどの革新的なソリューションに投資しています。Celleste Bioなどの企業とのパートナーシップを通じて、Mondelezはサプライチェーンの脆弱性に対処しながら一貫した製品品質を確保することを目指しています。このテクノロジーへの注力は業務上のレジリエンスを高めるだけでなく、持続可能で倫理的に調達された製品に対する消費者需要とも合致しており、市場における先進的な企業の競争ポジショニングをさらに強化しています。

プレミアムチョコレート業界のリーダー企業

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International S.A.

Mondelēz International, Inc.

Nestlé S.A.

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:コロンビアで最も高く評価されているプレミアムチョコレートブランドであるCacao Huntersが米国市場に正式デビューしました。シングルオリジンチョコレートと倫理的な調達へのこだわりで知られるCacao Huntersは、南米の職人技の鮮やかな味わいを米国のチョコレート愛好家に届けます。米国の消費者は、希少な品種から作られ独特の地域フレーバーを注入したダークおよびミルクチョコレートバーを特徴とするCacao Huntersのプレミアム製品を、最高水準の品質と倫理を守りながら楽しめるようになりました。

- 2024年10月:ベルギーで創業したプレミアムチョコレートブランドのGodiva(Yildiz Holding / Godiva)が、米国市場への初進出を記念した限定版ヘリテージコレクションを発表しました。約1世紀の歴史を持つGodiva(Yildiz Holding / Godiva)は、特にラグジュアリー製品が消費者の間で支持を集める中、北米で常に注目を集めてきました。ヘリテージコレクションはブリュッセルで丁寧に製造された12種類の独自のチョコレートおよびコンフェクションピースを特徴としています。

- 2024年1月:Mars, Incorporatedは製品ラインナップの多様化戦略の一環として、英国の著名なプレミアムチョコレートブランドであるHotel Chocolat Groupを買収しました。この買収により、Mars, Incorporatedはプレミアムチョコレートセクターでの足場を強化し、欧州全体でのHotel Chocolat Groupの確立されたブランド認知を活用することを目指しています。

- 2024年1月:Haldiram'sがインド市場にプレミアムチョコレートブランド「Cocobay」を導入しました。同ブランドは全製品が100%純粋なカカオから作られていると主張しています。デビューコレクションは、インドの味覚に合わせて特別にキュレーションされた独特のフルーツとスパイスのフレーバーを誇っています。

グローバルプレミアムチョコレート市場レポートの調査範囲

プレミアムチョコレートは、通常の大量生産チョコレートと比較して高品質なチョコレートの一種です。フレーバー・食感・プレゼンテーションへの細部へのこだわりとともに、より高品質なカカオ豆の使用を伴うことが多いです。

プレミアムチョコレート市場は、製品タイプ・流通チャネル・地域に基づいてセグメント化されています。製品タイプ別では、市場はダークおよびホワイト・ミルクプレミアムチョコレートにセグメント化されています。流通チャネル別では、市場はハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、レポートは北米・欧州・アジア太平洋・南米・中東およびアフリカを含む世界の確立された経済圏および新興経済圏を分析しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで作成されました。

| プレミアムダークチョコレート |

| プレミアムミルク/ホワイトチョコレート |

| スーパーマーケット/ハイパーマーケット |

| 専門店およびグルメストア |

| オンライン小売 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| 中東およびアフリカその他 |

| 製品タイプ別 | プレミアムダークチョコレート | |

| プレミアムミルク/ホワイトチョコレート | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店およびグルメストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のプレミアムチョコレート市場の規模はどのくらいですか?

プレミアムチョコレート市場規模は2026年に414億1,300万米ドルに達します。

2031年までのプレミアムチョコレートの予測CAGRはどのくらいですか?

このセクターは2026年から2031年にかけてCAGR 5.24%で成長すると予測されています。

収益をリードする製品セグメントはどれですか?

プレミアムミルク/ホワイトチョコレートが2025年のプレミアムチョコレート市場シェアの62.92%を占めています。

最も急成長している販売チャネルはどれですか?

オンライン小売は2026〜2031年においてCAGR 7.94%で拡大しています。

最も高い成長見通しを持つ地域はどこですか?

アジア太平洋はCAGR 6.92%を示し、2031年にかけて他の地域を上回るパフォーマンスを見せています。

最終更新日: