ケイ酸ナトリウム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

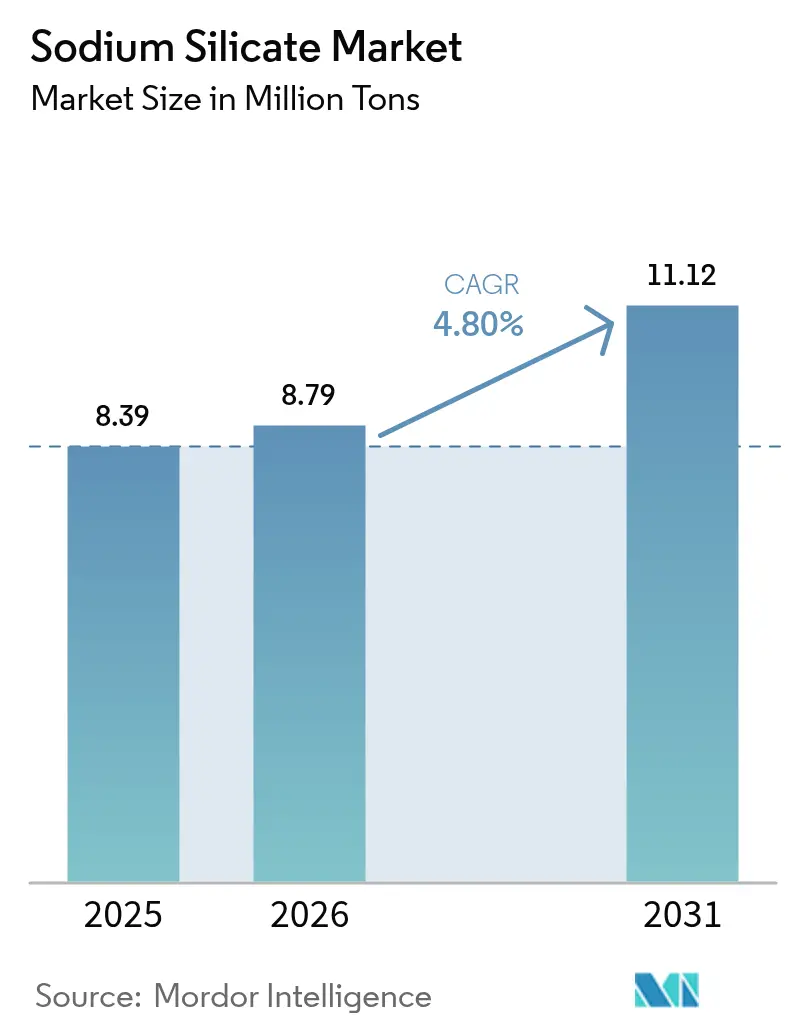

| 市場取引高 (2026) | 8.79 百万トン |

| 市場取引高 (2031) | 11.12 百万トン |

| 成長率 (2026 - 2031) | 4.80% CAGR |

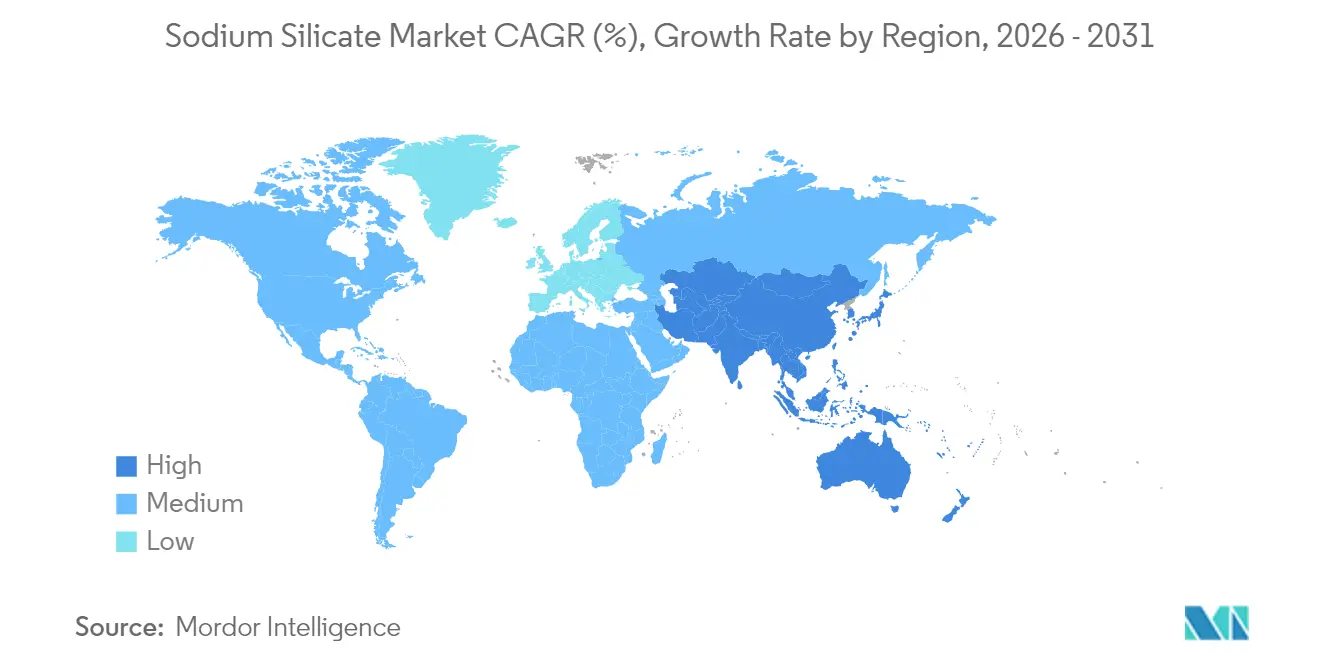

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケイ酸ナトリウム市場分析

ケイ酸ナトリウム市場規模は、2025年の839万トンから2026年には879万トンへと拡大し、2026年から2031年にかけて年平均成長率(CAGR)4.8%で推移し、2031年には1,112万トンに達すると予測されている。この拡大は、資源効率の高い製造および循環経済への取り組みを支える用途における当該化学品の重要性の高まりを反映している。洗剤配合、高度な接着剤システム、低炭素建設材料への採用増加が数量成長を支え、高純度グレードへの需要が全体的な価値軌道を押し上げている。競争差別化は、プロセスの自動化、製品のカスタマイズ、および垂直統合に依存しており、主要サプライヤーは原材料価格の変動にもかかわらず安定したマージンを維持できている。主要経済圏における規制強化は、より厳格な排水・職場安全基準を満たすことができる資本力のある生産者にとっての参入障壁を深める一方、これらの規制はエコフレンドリーな配合および閉ループリサイクルにおけるイノベーションをも促進している。

主要レポートのポイント

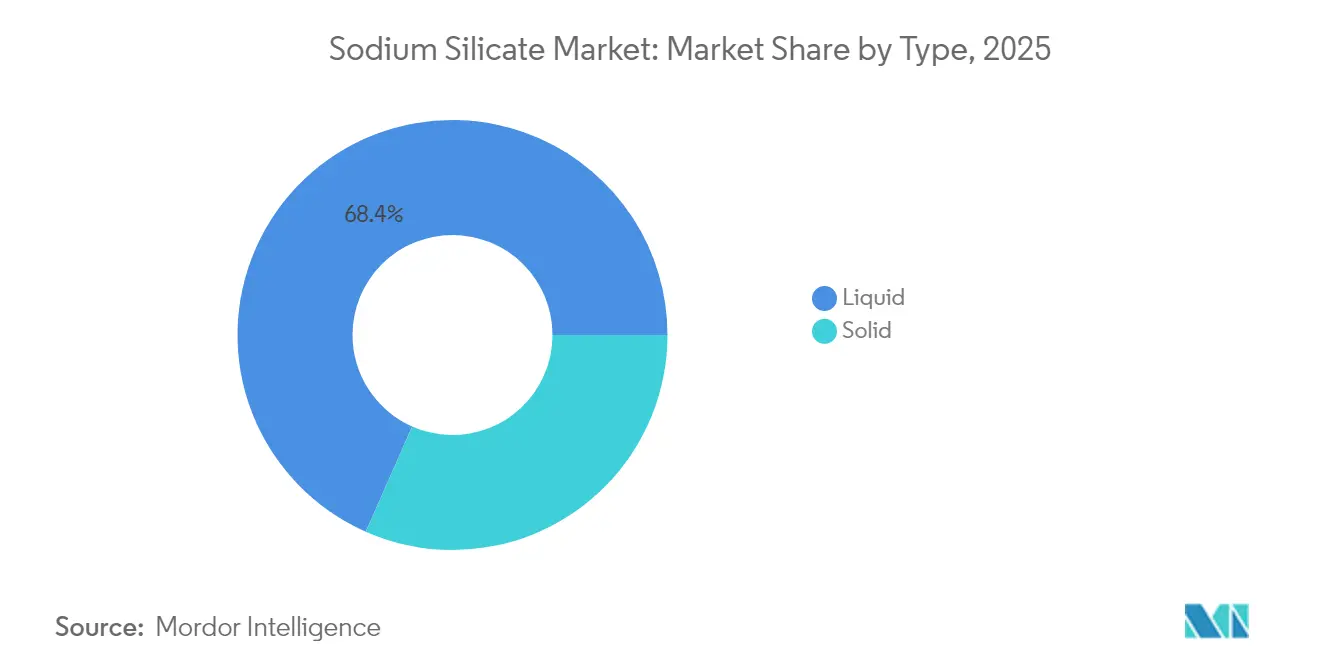

- タイプ別では、液体ケイ酸ナトリウムが2025年のケイ酸ナトリウム市場シェアの68.39%を占めた。また、液体ケイ酸ナトリウムは2031年に向けてCAGR 5.05%で成長すると予測されている。

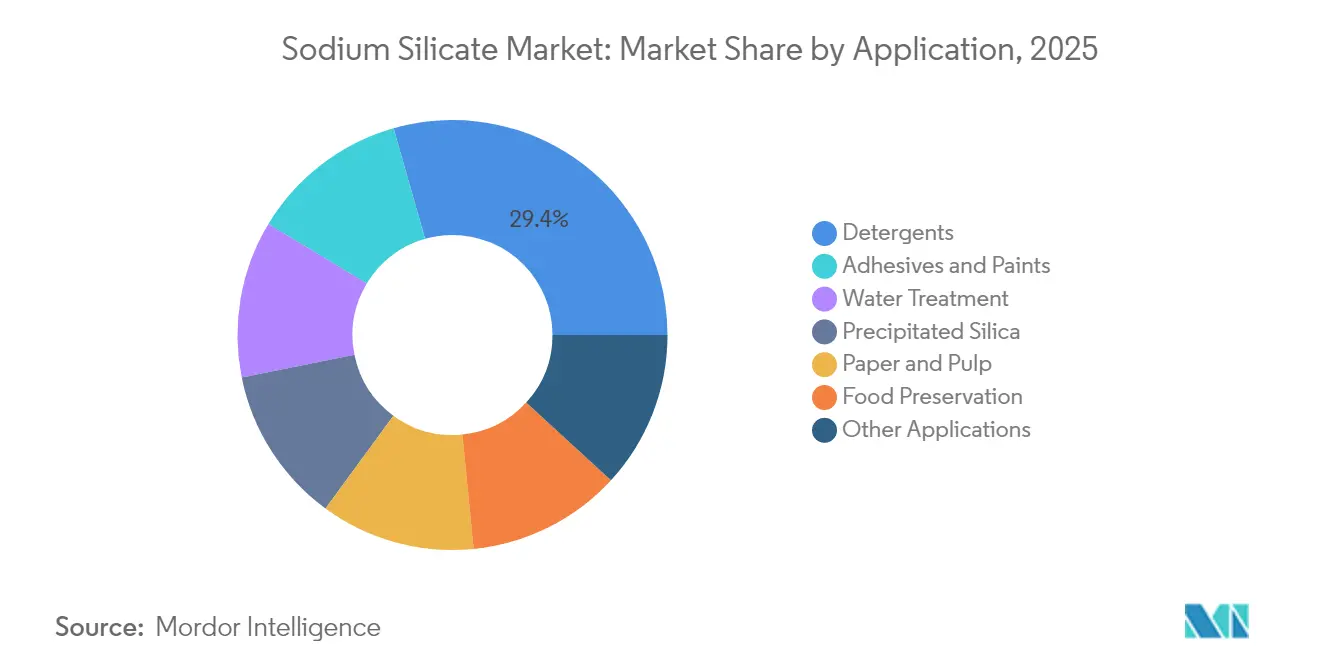

- 用途別では、洗剤セグメントが2025年のケイ酸ナトリウム市場規模の29.42%のシェアを占めた。用途別では、接着剤・塗料が2031年まで最速のCAGR 5.39%を記録すると予想される。

- 地域別では、アジア太平洋地域が2025年に数量シェア42.12%でトップとなり、2026年から2031年にかけてCAGR 5.70%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルケイ酸ナトリウム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 廃紙リサイクル需要の増大 | +0.8% | 世界規模、北米・欧州に集中 | 中期(2〜4年) |

| 「グリーン」タイヤへの沈降シリカ使用拡大 | +1.2% | 世界規模、アジア太平洋自動車ハブが主導 | 長期(4年以上) |

| 低所得経済圏における粉末洗剤の使用拡大 | +0.9% | アジア太平洋、中東・アフリカ | 短期(2年以内) |

| ジオポリマーセメントの急速な産業規模での普及 | +1.1% | 世界規模、オーストラリア・欧州での早期採用 | 長期(4年以上) |

| 循環経済における閉ループガラスリサイクルの推進 | +0.7% | 欧州、北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

廃紙リサイクル需要の増大

再生原料含有率の向上を義務付ける政府の規制により、浮選脱墨プロセスにおけるケイ酸ナトリウムの使用が加速している[1]「脱墨パルプにおける白色度の向上」、BioResources、bioresources.ca。現代の製紙工場は回収古紙1トン当たり8〜12kgのケイ酸ナトリウムを消費しており、この化学品のアルカリ性制御がインク粒子の再凝集を防ぎ、印刷業者が厳格な白色度・清潔度基準を満たすことを可能にしている。特に欧州では、使い捨てプラスチック規制(単一使用プラスチック指令)によりコンバーターが紙ベースの形態へ移行することで、プラスチック代替がさらなる繊維需要を生み出し、需要が高まっている。安定したpHバッファリンググレードを供給できるサプライヤーは、統合製紙グループと長期契約を確保している。

「グリーン」タイヤへの沈降シリカ使用拡大

沈降シリカ1トンの製造には約1.3トンのケイ酸ナトリウム原料が必要であり、タイヤメーカーが進化する燃費ラベリング規制に対応するため転がり抵抗を低減するにつれ、直接的な需要牽引効果が生じている。シリカ対ソーダ比が狭い高純度ケイ酸ナトリウムグレードは、次世代電気自動車タイヤの重要なパラメータである制御された表面積と気孔率を持つシリカを生み出すため、プレミアム価格が付く。東南アジアにおける生産能力増強が地域需要の勢いを強化している。

低所得経済圏における粉末洗剤の使用拡大

粉末ランドリー製品は新興経済圏におけるバリューオプションであり続けている。現地の配合メーカーは、湿潤な気候における封鎖性とアンチケーキング効率を最大化するため、ケイ酸ナトリウムの配合量を8〜15%に維持している。都市化が小売普及を促進するにつれ、供給契約では高速スプレードライ操作に適した粒状シリケートグレードの指定が増え、店頭での洗剤粉末の流動性確保が求められている。

ジオポリマーセメントの急速な産業規模での普及

オーストラリアおよび欧州連合における政府資金によるインフラ試験事業では、ライフサイクルCO₂をポルトランドセメント比で最大80%削減するジオポリマーコンクリートが実証されている。ケイ酸ナトリウムは主要なアルカリ活性化剤として機能し、常温でアルミノケイ酸塩前駆体を溶解させ、急速な強度発現を可能にする。低炭素建設材料に関する公共調達目標により、今後10年にわたり構造的需要が固定される見込みである。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高アルカリ性シリケートの健康・安全上のリスク | -0.60% | 世界規模、先進国市場での規制強化 | 短期(2年以内) |

| ソーダ灰価格の変動 | -0.90% | 世界規模、輸入依存地域で深刻 | 短期(2年以内) |

| シリケート液の排水基準に関するEU規制の強化 | -0.80% | 欧州 | 中期(2〜4年) |

| 鋳造コアにおけるバイオベースバインダーからの競合脅威 | -0.50% | 世界規模、北米・欧州での初期参入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高アルカリ性シリケートの健康・安全上のリスク

規制当局は高濃度ケイ酸ナトリウムを腐食性として分類しており、より厳格な職場暴露限界値および個人用保護具の義務付けが強まっている[2]「職場有害物質情報システム」、カナダ保健省、hwc.gc.ca。中小規模のユーザーはコンプライアンスコストの増大に直面しており、クラフト鋳造所やマイクロスケールの洗剤ブレンダーなど価格感応度の高い産業での採用が遅れる可能性がある。高度な閉ループ取り扱いシステムおよびリモートモニタリングを導入した大手生産者は、操業の安全性と川下顧客からの信頼を確保している。

ソーダ灰価格の変動

ソーダ灰はケイ酸ナトリウム製造コストの最大45%を占める。2024年後半に価格は軟化したものの、過去のサイクルでは主要生産国のエネルギー価格の変動や輸出政策に伴い急激な反発が見られた。契約購買者はサプライ契約にヘッジ条項を追加するケースが増えているが、コスト急騰を最終ユーザーに転嫁できない生産者にとってマージン圧縮は短期的なリスクとして残る。ソーダ灰調達先の地理的多様化は、欧州および南米の企業における経営課題として浮上している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:液体グレードのリードが拡大

液体製品は2025年のケイ酸ナトリウム市場の68.39%を占め、2031年まで年平均成長率(CAGR)5.05%で拡大すると見込まれている。水処理施設における自動フィードシステムは液体化学品を好む傾向があり、溶解遅延を排除し、より精密な投与制御を可能にする。濃縮50°ボーメ(Baumé)イノベーションは反応性を保ちながら輸送コストを25%削減するため、輸出志向の洗剤メーカーに歓迎されている。固体ビーズおよび粉末形態は、貯蔵寿命、遠隔保管、または超高アルカリ性が重要な場面での関連性を維持しているが、ロジスティクス最適化された液体が段階的なシェアを獲得するにつれ価値ギャップは縮小している。

メーカーは膜ろ過を活用して液体グレードのシリカ対ソーダ比を精密に調整し、高純度沈降シリカおよびスペシャリティ接着剤用途向けのパフォーマンス特化型中間体を生産している。この設備集約型の能力は、ユーティリティおよび熟練労働力が不足している地域において技術的な参入障壁を形成している。液体製品のポートフォリオの幅広さが、統合サプライヤーが高いEBITDAマージンを維持し、多国籍の日用消費財(FMCG)企業との長期供給契約を確保できる理由を説明している。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

用途別:洗剤がリードを維持し、接着剤が加速

洗剤は2025年の総需要の29.42%を供給しており、ケイ酸ナトリウム原料換算で247万トンに相当する。成長は引き続き、コスト重視の消費者が粉末配合を優先する南アジアおよび東南アジアの中産階級の拡大と連動している。一方、接着剤・塗料セグメントはCAGR 5.39%での成長が予測されており、耐火性を求めてミネラル接着剤を指定するインフラプロジェクトや、軽量基材向けにウォーターガラスベースの塗料へ移行する自動車ボディショップが牽引している。

沈降シリカ生産は、世界のタイヤメーカーが燃費効率スコアの厳格化に対応するなか、依然として堅調な需要の流れを維持している。水処理施設は老朽化した配水ネットワークの腐食防止にシリケートブレンドを採用しており、この傾向は連邦インフラ予算によって強化されている。食品保存はニッチ分野ではあるが、100mMのケイ酸ナトリウム投与量において貯蔵トウモロコシの真菌抑制率が最大79.7%に達するという研究結果により、需要拡大の勢いを増している。全体として、用途の多様化が進むことで、特定の用途セグメントの循環的な変動に対する需要の緩衝効果が高まっている。

注記: 各セグメントの詳細なシェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋地域は2025年の世界消費量の最大シェアである42.12%を占めている。太倉(タイソウ)シノックの30万トン工場などの施設を持つ中国の国内生産者はソーダ灰から固体・液体シリケートへの後方統合を進め、東南アジア全域への輸出を支援している。インドの洗剤産業は液体シリケート投与制御に依存するスプレードライタワーの設置を加速させており、オーストラリアでは政府資金による交通インフラプロジェクトにおいてジオポリマーセメントの早期採用が促進されている。

北米の需要は、シリケートベースの腐食防止剤を指定する水インフラ整備への連邦支出の恩恵を受けている。シェール盆地のオペレーターは、粘土層を安定化させる掘削流体添加剤としてケイ酸ナトリウムを使用しており、全体的な掘削リグ数が変動しても地域の需要が安定している。高純度エレクトロニクスグレードの数量は、傷のないガラス製造をサポートする高純度グレードの需要が集中する西海岸の半導体回廊に集積している。

欧州は量よりも品質を重視する姿勢を維持している。水枠組み指令(Water Framework Directive)に基づく排水基準の強化により、コンプライアンスコストは増大しているが、閉ループ水リサイクルシステムを備えた生産者にとっては有利に働く。QEMETICAによる2024年11月のPPGシリカ資産の買収などの業界再編が、主として地域のタイヤ産業に供給する沈降シリカバリューチェーンの供給を引き締めている。閉ループガラスリサイクル化学品への需要が、さらに数量の安定性を支えている。

競合環境

ケイ酸ナトリウム市場は中程度に集中している。BASF、PQ Corporation、Tokuyama Corporationなどの多国籍企業が生産能力規模、研究開発の深さ、および技術サポートのカバレッジにおいてリードしており、地域専門企業は近接性とコストの機動性によってニッチな国内需要を取り込んでいる。原料、生産、および川下の沈降シリカ資産を所有する統合プレーヤーは、セグメントをまたぐシナジーを享受し、ソーダ灰価格変動によるマージンへのエクスポージャーを緩衝している。製造拠点の地理的多様化は、貿易政策リスクおよび通貨変動に対するヘッジとなっている。

ケイ酸ナトリウム産業のリーダー企業

PQ Corporation

QEMETICA

BASF

Nippon Chemical Industrial CO., LTD.

Tokuyama Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:PQ Corporationは、スウェーデンにおけるSibelcoのスペシャリティシリケート事業の買収を完了し、欧州の生産能力を拡大するとともに高性能用途における地位を強化した。この取引により、PQ Corporationは水処理および工業用途における特殊なケイ酸ナトリウムグレードへの高まる需要に対応する能力が強化され、製造資産の地理的多様化が図られた。

- 2024年11月:QEMETICAはPPG Industriesの沈降シリカ事業の買収を完了し、ケイ酸ナトリウム事業を補完する生産能力を加え、垂直統合の機会を創出した。この戦略的移行により、QEMETICAは特に自動車タイヤ用途においてケイ酸ナトリウムから沈降シリカに至るバリューチェーン全体で価値を取り込む体制が整った。

グローバルケイ酸ナトリウム市場レポートの調査範囲

ケイ酸ナトリウムは「水ガラス」として一般に知られており、その幅広い商業・工業用途により注目されている。酸素-ケイ素ポリマー骨格に分子マトリックスの細孔内に水を含む構造を持つことが多い。市場はタイプ、用途、および地域によってセグメント化されている。タイプ別では固体と液体に分類される。用途別では、接着剤・塗料、洗剤、食品保存、沈降シリカ、製紙、水処理、その他の用途(建設、金属鋳造)に分類される。レポートでは主要地域の15カ国の市場規模と予測を提供している。各セグメントの市場規模および予測は、上記全セグメントについて数量(トン)ベースで実施されている。

| 固体 |

| 液体 |

| 接着剤・塗料 |

| 洗剤 |

| 食品保存 |

| 沈降シリカ |

| 紙・パルプ |

| 水処理 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 固体 | |

| 液体 | ||

| 用途別 | 接着剤・塗料 | |

| 洗剤 | ||

| 食品保存 | ||

| 沈降シリカ | ||

| 紙・パルプ | ||

| 水処理 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにグローバルなケイ酸ナトリウム需要にはどの程度の数量成長が期待されますか?

消費量は2026年の879万トンから2031年の1,112万トンへと拡大し、CAGR 4.80%を示すと予測されている。

2031年までに最も大きな増分トン数をもたらす地域はどこですか?

アジア太平洋地域が最大の絶対的数量を追加し、洗剤および建設産業の拡大がその基盤となる。

液体グレードが固体形態に対してシェアを拡大しているのはなぜですか?

液体製品は溶解工程を排除し、自動投与を可能にするとともに、新しい50°ボーメ(Baumé)グレードが輸送量を25%削減する。

ソーダ灰価格の変動は生産者のマージンにどのような影響を与えますか?

ソーダ灰は生産コストの最大45%を占めるため、契約による転嫁または調達先の多様化で相殺されない限り、価格急騰はマージンを圧迫する可能性がある。

最も急速な成長見通しを持つ新興用途はどれですか?

接着剤・塗料はインフラ整備と自動車の軽量化を背景に、最高のCAGR 5.39%を記録すると見込まれている。

最終更新日: