モダクリル繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

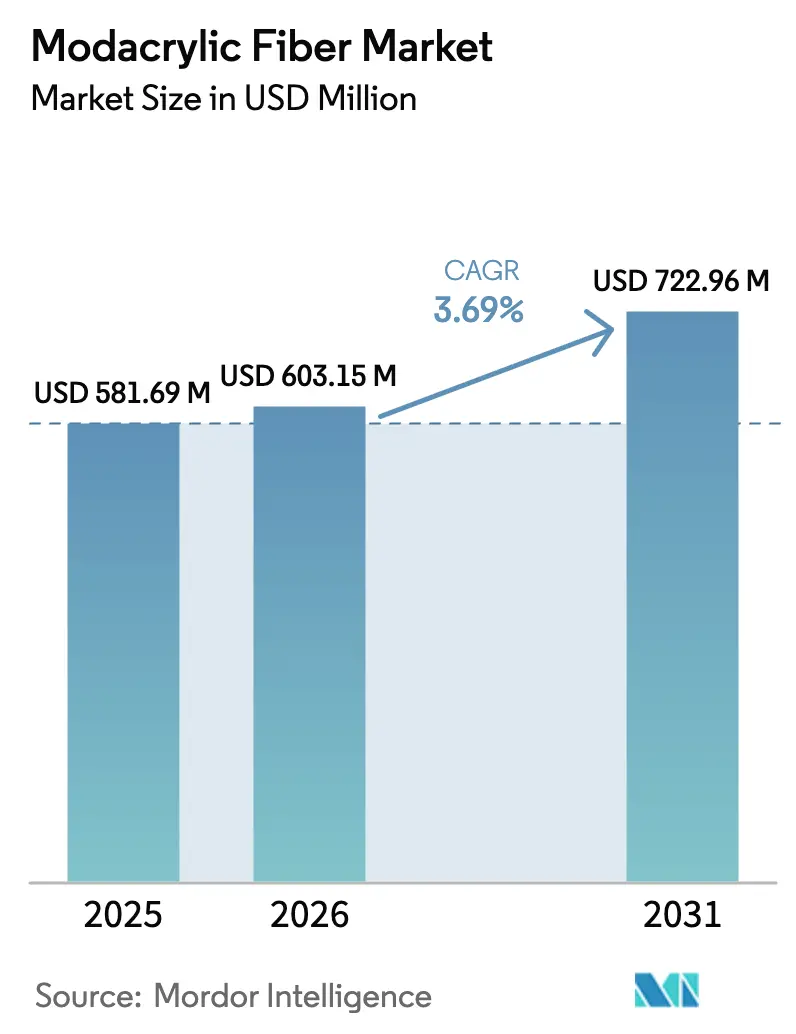

| 市場規模 (2026) | 603.15 百万米ドル |

| 市場規模 (2031) | 722.96 百万米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 中東とアフリカ |

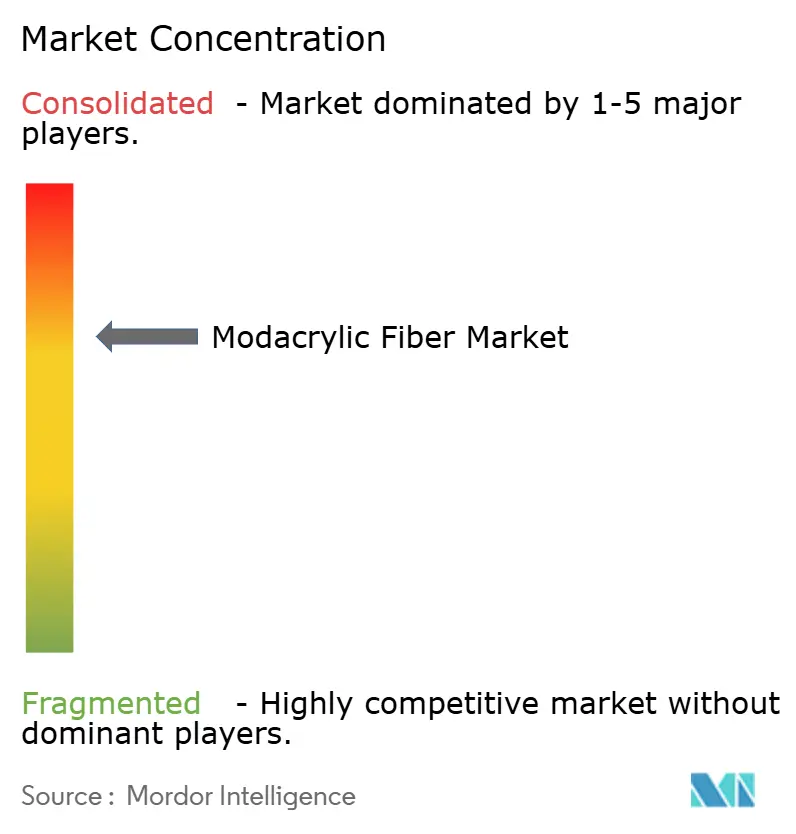

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモダクリル繊維市場分析

モダクリル繊維市場規模は、2025年の5億8,169万米ドルから2026年には6億315万米ドルへと成長し、2026年から2031年にかけての年平均成長率3.69%で2031年までに7億2,296万米ドルに達すると予測されています。サハラ以南アフリカの消費者基盤の拡大と、高いスタイリング温度に耐える耐熱性合成エクステンションに対する中東の需要が相まって、ヘアファイバー需要の急増を促進しています。英国および北米では、より厳格な防火基準が防護服および室内装飾用途の需要を高めています。閉ループ式アクリロニトリル回収を活用するサプライヤーは、米国EPAの有害物質規制法(TSCA)に関連するコンプライアンスコストから利益率を効果的に守っています。供給状況は中程度の集中度を示しており、上位4社が世界生産能力の相当なシェアを占める一方、小規模な革新企業はエネルギー効率の高い湿式紡糸技術と低炭素原料によって競争力を維持しています。2026年から2031年の予測期間は、特に電気自動車の音響断熱材やリチウムイオン電池の熱バリアにおいて、市場にとって有望な展望をもたらしています。ただし、モダクリルがこれらの機会を活かすためには、まずポリエステルやアラミドといった業界の主要素材とコスト面での競争力を確立する必要があります。

主要レポートのポイント

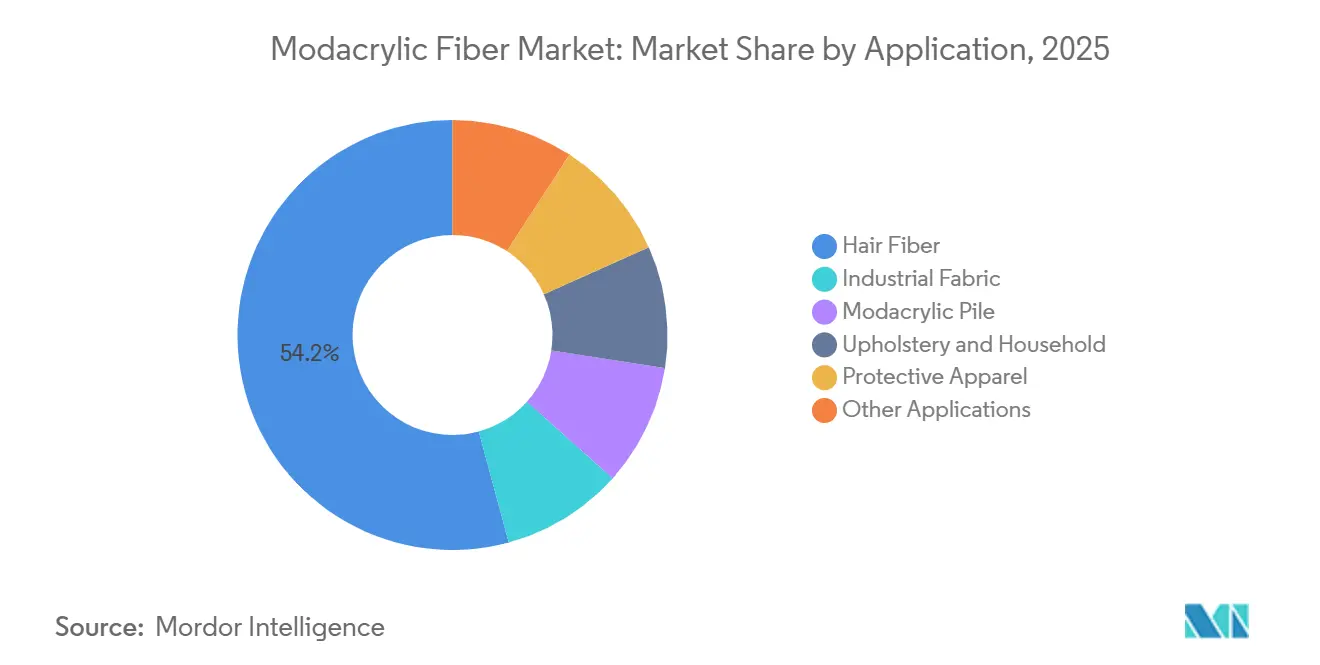

- 用途別では、ヘアファイバーが2025年のモダクリル繊維市場シェアの54.22%を占め、2031年にかけて年平均成長率6.15%で拡大しています。

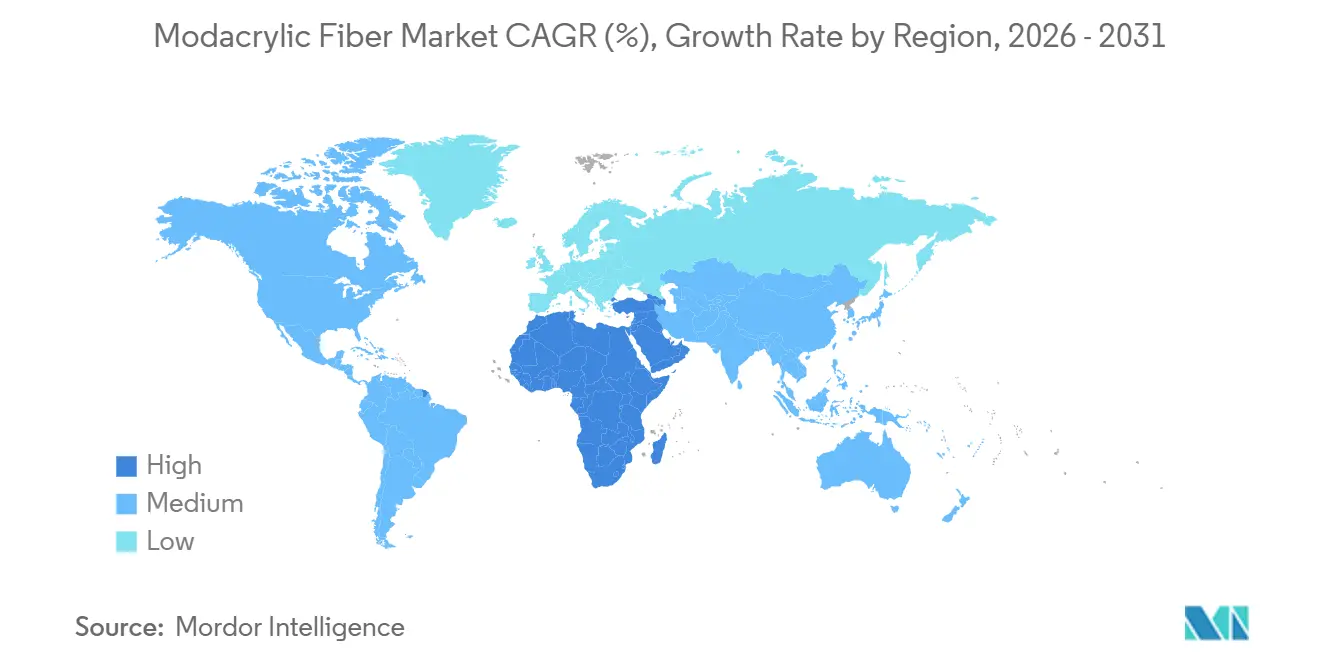

- 地域別では、中東・アフリカが2025年の収益の45.67%を占め、2026年から2031年にかけて年平均成長率6.49%で地域成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のモダクリル繊維市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成ヘアエクステンションの採用拡大 | +1.80% | 中東・アフリカ、アジア太平洋 | 中期(2〜4年) |

| 室内装飾向け家具防火基準の強化 | +0.80% | 欧州、北米 | 短期(2年以内) |

| 低シアノ系バイオアクリロニトリル製造経路 | +0.40% | 北米、欧州(パイロットプラント) | 長期(4年以上) |

| 電気自動車内装の音響断熱材採用 | +0.30% | アジア太平洋、欧州 | 中期(2〜4年) |

| リチウムイオン電池防火安全フェルト | +0.20% | アジア太平洋、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格な家具防火基準に向けた低燃焼性素材への室内装飾メーカーのシフト

2025年、英国は国内家具規制を改定し、ハロゲン系添加剤から本質的に難燃性を持つモダクリルパイルへの移行を進めました。マサチューセッツ州もこれに続き、有機ハロゲンおよび有機リン系難燃剤を禁止し、北米の室内装飾メーカーをハロゲンフリー代替品へと誘導しています。2024年には、欧州化学品庁(ECHA)が高懸念物質(SVHC)リストをさらに多くの難燃剤を含む形に拡大し、添加剤の選択肢をさらに制限するとともに、モダクリルに関する規制上の重点を強化しました。ただし、処理済みポリエステルに対するプレミアム価格設定により、モダクリルの普及は課題に直面しています。サプライヤーは革新を続け、追加仕上げなしにNFPA 260クラスI適合を達成する400gsm未満の軽量パイルを開発し、コストパフォーマンスのギャップを埋め、家具OEMからの支持を獲得しようとしています。

生産毒性を低減する低シアノ系バイオベースアクリロニトリル経路の出現

Trillium RenewablesとNRELのパイロットプラントは最前線に立ち、グリセロールおよび3-ヒドロキシプロピオン酸をアクリロニトリルに変換しています。この革新的なアプローチは、プロピレンアンモ酸化に一般的なシアン化物副産物を回避し、温室効果ガス排出量の削減を約束します。EPAが2024年にアクリロニトリルを優先度の高い懸念物質として指定したことで、業界関係者はコンプライアンスコスト削減に向けてこれらのバイオ経路を積極的に探求しています[1]米国環境保護庁、「有害物質規制法 優先度の高い物質」、epa.gov。現在の収率はまだ経済的閾値を満たしていませんが、既存の湿式紡糸ラインの近くにモジュール式設備を建設できる可能性は、触媒技術の進歩に伴い設備投資を削減する機会をもたらします。早期採用者は残留モノマーレベルの低減という恩恵を受け、REACH認可への道を容易にし、制限物質に関するアパレルブランドの監査を迅速化できます。

電気自動車内装におけるモダクリル音響断熱材の拡大

2028年までに、世界の電気自動車(EV)生産台数は2,000万台を超える軌道に乗っています。こうした背景の中、自動車メーカーは二次化学処理なしにUL 94 V-0基準を満たす軽量・非ハロゲン系音響パッケージへと傾いています。ポリエステル不織布はコスト面で優位に立っていますが、規制上の監視が強まる添加型難燃剤に依存しています。モダクリルは固有のLOI(限界酸素指数)が28%を超えており、衝突試験の火災シミュレーション基準を満たすだけでなく、200〜300gsm のフェルトに成形した場合、1kHzにおいて0.85 NRC以上の減衰係数を達成します。従来のポリエステルマットを置き換えるためには、ティア1サプライヤーと連携して自動化ダイカットパネル形式を開発することが不可欠です。高速熱成形ラインとの適合性を実証することが、ゲームチェンジャーとなり得ます。

リチウムイオン電池防火安全セパレーターにおけるモダクリルフェルトの利用拡大

次世代電池モジュールは、熱暴走リスクに対処するためにマルチマテリアル熱シールドを採用しています。セルレベルでは、セラミックコーティングされたポリオレフィンが主流の選択肢です。一方、モダクリルフェルトはモジュールレベルで自己消火性の層間バリアとして台頭しています。これらのフェルトはIEC 62133認証を支援するとともに、重量エネルギー密度基準を維持します。モダクリルは、現在1キログラムあたり15〜20米ドルで取引されているアラミド紙との価格同等性の達成という課題に直面しています。しかし、モダクリルの低い融点は利点をもたらし、特にポリエステルライナーと組み合わせた場合にリサイクルプロセスを簡素化します。2026年から2031年の予測期間中にモダクリルがギガファクトリーの調達パイプラインに位置を確保するためには、リン酸鉄リチウムおよびNMC正極に対するサードパーティ検証が自動車メーカーの承認を得るために不可欠です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残留アクリロニトリルに関するEPAおよびREACHの規制 | -0.60% | 北米、欧州 | 短期(2年以内) |

| PPEにおける粘性系難燃ブレンドとの競合 | -0.40% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 湿式紡糸の高エネルギー消費 | -0.50% | 世界全体、規制圧力は欧州および北米で最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PPEにおける本質的難燃粘性ブレンドとの競合

石油・ガス・公益事業セクターでは、産業用作業服の購買者がNFPA 2112基準を満たしつつ低コストを実現する粘性アラミドブレンドを選択するケースが増えています。TenCateはTecasafe Plusを特定の重量で販売していますが、同等の限界酸素指数(LOI)値がリン強化粘性糸を使用して達成できるようになっていることを強調することが重要です。これらの強化糸は耐久性があり、複数回の産業用洗濯サイクルに耐えます。戦略的対応として、モダクリルサプライヤーは高強力ポリアミドとの細デニール混紡を行っています。この改良は引裂強度と耐摩耗性を高め、プレミアムガーメントでの存在感を維持することを目的としています。ただし、低コストのコモディティ作業服市場は粘性代替品に譲っています。

湿式紡糸の高エネルギー消費がスコープ3排出スコアを押し上げる

モダクリルの湿式紡糸および染色プロセスは、生産1キログラムあたり相当量のCO₂eを排出します。これは、熱回収システムの導入と再生可能電力への移行の緊急性を浮き彫りにしています。こうした取り組みは、スコープ3排出目標の達成を目指すアパレルブランドにとって不可欠です[2]CDP、「アパレル・フットウェア向けスコープ3ガイダンス」、cdp.net。Torayによるマスバランスアクリル繊維の発売は、バイオ原料帰属を通じた脱炭素化経路の可能性を示しています。ただし、これはプレミアム価格を伴い、持続可能性に深くコミットしたブランドのみが負担できるものです。一方、アジア太平洋地域の中小規模の製造業者は苦境に立たされています。ボイラーの電化および廃水熱回収に必要な設備投資という障壁に直面しており、炭素価格政策が厳格化する中、特に欧米ブランドとのパートナーシップから外れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ヘアファイバーがリードを拡大し、防護服が地位を固める

2025年、ヘアファイバーは総収益の54.22%を占め、2026年から2031年の予測期間を通じて年平均成長率6.15%の軌道を描いています。この急増は主に、アフリカ全土のeコマースプラットフォームに鮮やかな耐熱性ブレイドを積極的に供給しているKanekaのマレーシア拠点によって牽引されています。収益競争において、防護服は重要な位置を占め、北米の製油所や欧州の公益事業で施行される厳格なNFPAおよびISO基準から恩恵を受けています。ただし、その成長は特に低コストの粘性アラミドブレンドとの競合という課題に直面しています。

室内装飾・家庭用セクターの成長は、添加型難燃剤を禁止する英国およびマサチューセッツ州の規制に大きく影響され、緩やかにとどまっています。この規制の推進力が、家具OEMを本質的難燃性モダクリルパイルの採用へと誘導しています。ただし、処理済みポリエステルに対するモダクリルの価格プレミアムにより採用速度は鈍化しています。産業用ファブリックおよびモダクリルパイルは収益の相当なシェアを占め、自動車用ヘッドライナーおよびコントラクトシーティングが主要なニッチ市場として台頭しています。さらに、電気自動車(EV)音響フェルトおよび電池防火安全パッドにおける初期の勢いが、潜在的な成長機会を示しています。AksaによるArmoraラインの拡張決定は、特に難燃性と耐摩耗性を組み合わせた多重ハザード対応ガーメントおよび産業用ファブリックに対する業界の信頼を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、中東・アフリカは世界収益の45.67%を占め、プレミアム合成ヘアファイバーへの強い需要に牽引され、2026年から2031年の予測期間を通じて年平均成長率6.49%が見込まれています。ナイジェリア、南アフリカ、ケニアを含む主要国は、分散した実店舗からオンライン小売への移行を進めています。高い周囲温度に直面する湾岸産油国では、難燃性作業服の採用が増加しており、快適性の観点からモダクリルブレンドが好まれています。

アジア太平洋地域は、日本の特殊サプライヤーと中国の堅固なアクリル系バリューチェーンに支えられ、重要な貢献者として台頭しています。中国では、江蘇省および浙江省の生産拠点が自動化に投資し、労働コストおよび溶剤回収コストの大幅な削減を実現しています。Toray(日本)は2026年度の繊維・テキスタイル部門で前年比増収を報告しており、高マージン特殊グレードへの需要における地域的な回復を示しています。今後、インドの人工繊維普及率向上目標が防護服の増加を促進する見込みであり、コモディティアパレル糸が減速に直面する中でも成長が期待されます。

北米および欧州では、家具需要とPPE規制に牽引され、低〜中一桁台の成長が見られます。英国は、低着火性要件とカリフォルニア州TB 117-2013との調和に影響を受け、国内の室内装飾メーカーをハロゲンフリーソリューションへと誘導しています。アパレルブランドもスコープ3目標を厳格化しており、マスバランスまたは再生可能電力認証モダクリルを提供する製造業者を優先する傾向があります。南米では全体的な消費は控えめですが、ブラジルの自動車セクターが主に欧州向け輸出モデルにモダクリルヘッドライナーを採用しており、内装材の防火試験規制が厳格な欧州市場向けに対応しています。

競合状況

モダクリル繊維市場は中程度に集中しており、上位メーカーが世界生産能力の相当なシェアを保有しています。Aksa Akrilikは自社のアクリロニトリルプラントを活用してTSCAコンプライアンスコストを軽減し、2025年の世界販売において相当なシェアを獲得しました。Kanekaはヘアファイバーに戦略的に注力し、アフリカおよび中東市場に対応するためマレーシアの生産体制を整備し、物流とサービス効率を高めています。

Torayの2025年におけるマスバランスアクリルへの参入は、持続可能性の最前線に同社を位置づけるとともに、環境意識の高いブランドへの採用を限定しています。小規模プレイヤーも存在感を示しており、AksaのOnceDye技術は水とエネルギーの消費を大幅に削減し、TenCateのTecasafe Ecogreen(水分管理のためのリヨセル配合)はNFPA 2112適合を達成しています。中国では、国家支援の主要プラントが統合を進め、資本力の低いコンバーターを市場から排除しています。バリューチェーンは進化しており、EVコンポーネントサプライヤーおよび電池OEMとの提携が形成されています。これらのパートナーシップには24ヶ月を超える認定サイクルが伴い、相当な研究開発および認証投資を持つ確立されたプレイヤーに有利に働いています。

モダクリル繊維産業のリーダー企業

Aditya Birla Management Corporation Pvt. Ltd

Aksa Akrilik Kimya Sanayi AŞ

Dralon

Formosa Plastics Corporation

Kaneka Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Toray Industries Inc.は、化石炭素強度を最小化するために認証済み再生可能原料を使用したマスバランスアクリル繊維を発売しました。この取り組みにより、同社のモダクリル繊維ポートフォリオが強化されると期待されています。

- 2025年10月:カリフォルニア州のAB 1059により、国際睡眠製品協会は三酸化アンチモンを含まないモダクリル繊維の定量的健康リスク評価を当局に提出することが義務付けられました。

世界のモダクリル繊維市場レポートの調査範囲

モダクリルは、分子レベルの特性として固有の難燃性を持つ合成難燃(FR)繊維です。アクリロニトリル単位が組成の35%以上85%未満を占める化学的に改質されたアクリル繊維です。

モダクリル繊維市場は用途別および地域別に区分されています。用途別では、防護服、ヘアファイバー、産業用ファブリック、モダクリルパイル、室内装飾・家庭用、その他用途に区分されています。本レポートは、主要地域の15カ国におけるモダクリル繊維の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額ベース(米ドル)で行われています。

| 防護服 |

| ヘアファイバー |

| 産業用ファブリック |

| モダクリルパイル |

| 室内装飾・家庭用 |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 用途別 | 防護服 | |

| ヘアファイバー | ||

| 産業用ファブリック | ||

| モダクリルパイル | ||

| 室内装飾・家庭用 | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年および2031年のモダクリル繊維市場規模はどのくらいですか?

モダクリル繊維市場規模は2026年に6億315万米ドルであり、年平均成長率3.69%で2031年までに7億2,296万米ドルに達すると予測されています。

最も多くの収益をもたらす用途はどれですか?

ヘアファイバーが販売の54.22%を占め、2031年にかけて年平均成長率6.15%で拡大しています。

最も成長が速い地域はどこですか?

中東・アフリカが2026年から2031年にかけて年平均成長率6.49%でリードしており、合成ヘア需要と厳格な安全基準に支えられています。

サプライヤーに影響を与える規制トレンドは何ですか?

残留アクリロニトリルに関するEPAおよびREACHの規制強化と添加型難燃剤の禁止拡大が、閉ループ回収および固有FR化学への投資を促進しています。

新たな成長機会はどこに生まれていますか?

モダクリルがポリエステルおよびアラミドのコスト構造に匹敵できれば、電気自動車の音響断熱材およびリチウムイオン電池の熱バリアがホワイトスペースのニッチ市場として存在しています。

最終更新日: