アクリル酸市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 市場取引高 (2026) | 8.59 百万トン |

| 市場取引高 (2031) | 11.01 百万トン |

| 成長率 (2026 - 2031) | 5.07% CAGR |

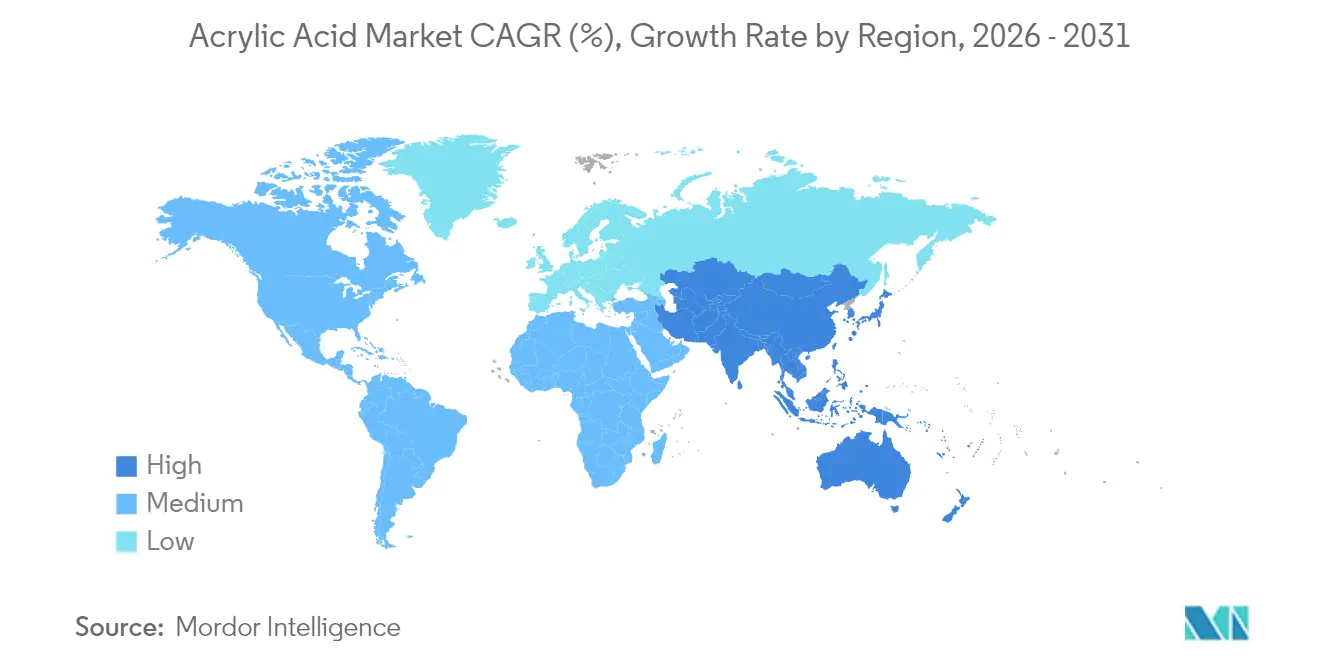

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクリル酸市場分析

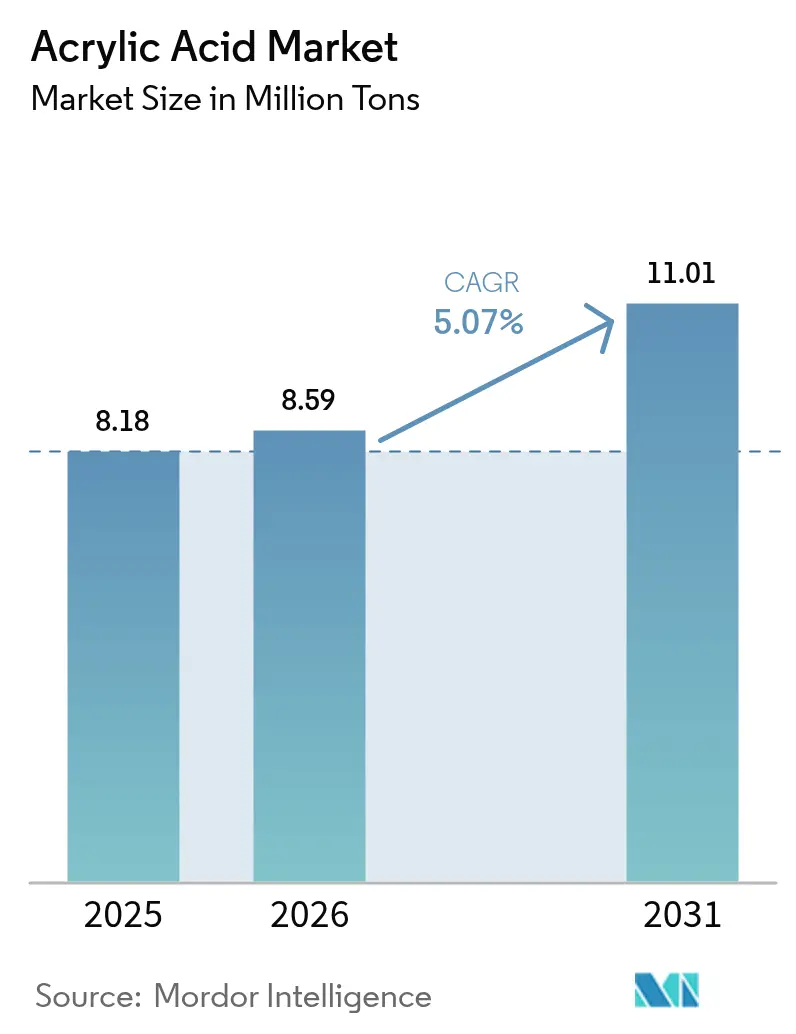

アクリル酸市場規模は2025年の818万トンから2026年には859万トンに成長し、2026年から2031年にかけてCAGR 5.07%で2031年までに1,101万トンに達すると予測されています。高吸水性ポリマー、水性建築用コーティング、特殊接着剤からの持続的な需要がこの成長軌道を支えています。溶剤系化学品からの継続的な代替、プレミアム衛生製品への人口動態的シフト、低VOCコーティングを指定するインフラプログラムが、成熟経済および新興経済全体での数量拡大を後押ししています。バイオルートおよびプロパンベース技術へのフィードストック多様化がプロピレンの価格変動リスクを軽減し、垂直統合戦略がマージンを保護しています。競争上のポジショニングは、カーボンフットプリントの透明性、認証済みバイオコンテンツ、および電子機器・医療用途向け高純度グレードの供給能力にますます依存しています。

主要レポートのポイント

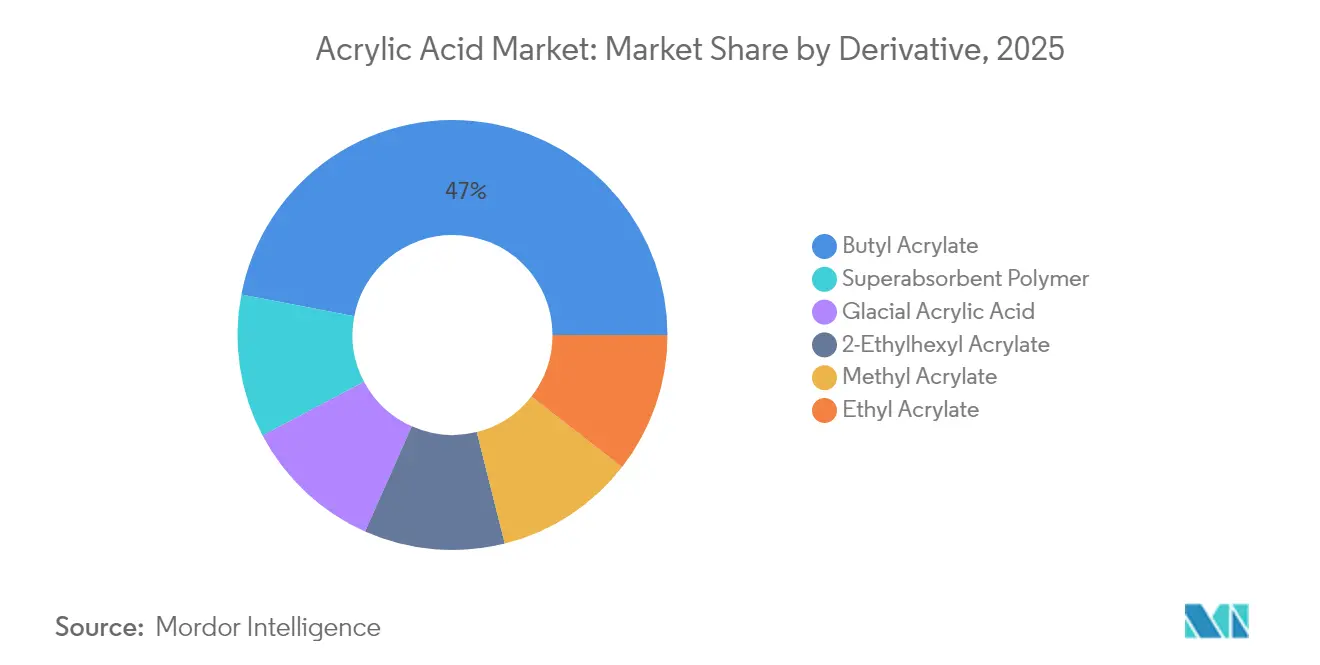

- 誘導体別では、ブチルアクリレートが2025年のアクリル酸市場シェアの46.98%を占めてトップとなり、高吸水性ポリマーは2031年にかけてCAGR 5.53%で拡大する見込みです。

- 用途別では、塗料・コーティングが2025年のアクリル酸市場規模の35.46%を占め、接着剤・シーラントは2031年にかけてCAGR 7.01%で最も速い成長を記録すると予想されています。

- 純度グレード別では、テクニカルグレードが2025年に88.74%の数量シェアを保持し、グレーシャルグレードは2031年にかけてCAGR 7.18%で拡大します。

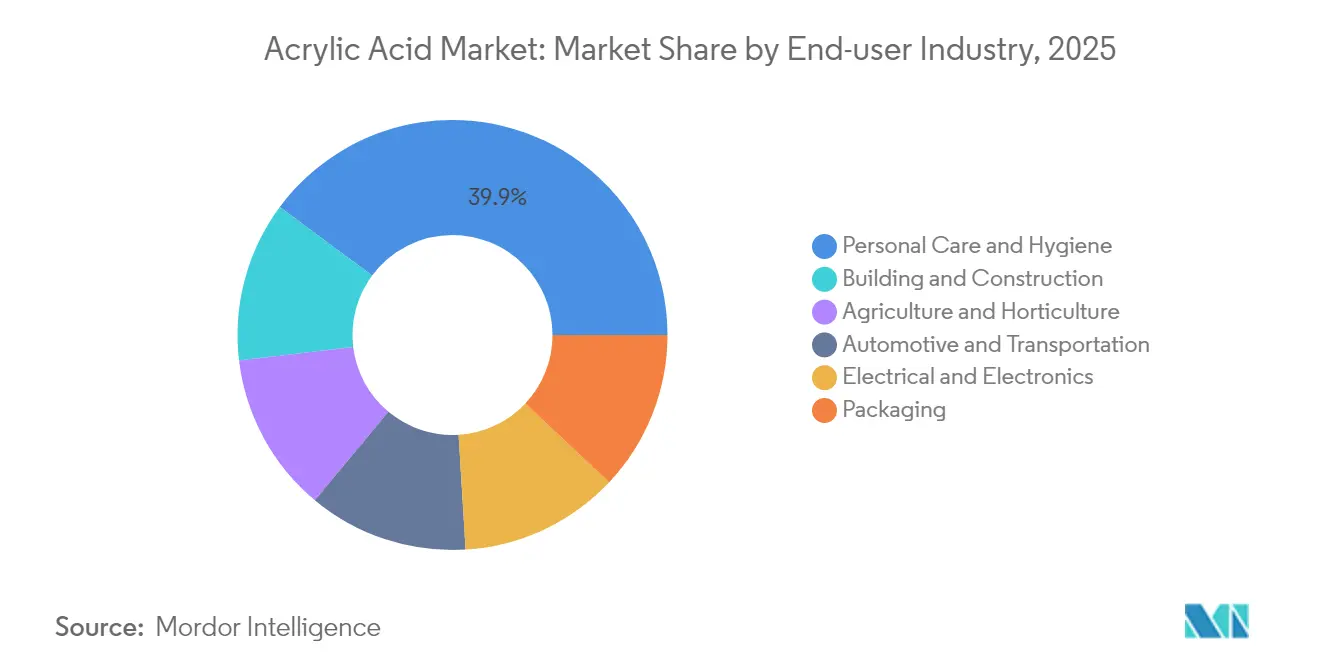

- エンドユーザー産業別では、パーソナルケア・衛生が2025年の需要の39.85%を占め、2031年にかけてCAGR 5.48%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の世界数量の52.10%を占め、2031年にかけてCAGR 5.36%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界アクリル酸市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高吸水性ポリマー需要の上昇トレンド | +1.2% | 世界全体、アジア太平洋および北米に集中 | 中期(2~4年) |

| 水性建築用コーティングの拡大 | +0.9% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 新興アジアにおける衛生規制の強化 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| バイオアクリル酸ルートの商業化 | +0.6% | 世界全体、北米およびEUが主導 | 長期(4年以上) |

| 電子機器グレード感圧接着剤の急増 | +0.5% | 世界全体、アジア太平洋の電子機器ハブに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高吸水性ポリマー需要の上昇トレンド

世界的な人口高齢化と可処分所得の増加が衛生製品の普及を促進し、ポリアクリレート系高吸水性ポリマーの消費を増大させています。農業分野での採用が拡大し、農業従事者が乾燥地域での土壌保水性向上にポリマーを活用することで、アクリル酸市場が広がっています。生分解性架橋剤の研究が吸収能力を維持しながら廃棄時の懸念を軽減しています。数量成長は、乳幼児用および成人用失禁製品が急速に拡大しているアジア太平洋で最も顕著です。大手樹脂サプライヤーはメチルメタクリレートのマイクロ波ベースリサイクルを導入し、キャストアクリル廃棄物のループを閉じています。メーカーはまた、エネルギー強度を削減するための触媒プロセスを改良し、長期的なコスト競争力を支えています。

水性建築用コーティングの拡大

政府のVOC規制が溶剤系から水性システムへの持続的な移行を促進し、アクリル分散体をバインダーの選択肢として定着させています。BASFのオランダ新生産ラインはCO₂増加なしに地域能力を向上させ、持続可能な規模拡大へのコミットメントを示しています。湾岸協力会議諸国では、アクリル樹脂がすでにコーティング配合の40%以上を占めており、速乾性・耐腐食性仕上げを必要とする大規模インフラ建設に支えられています。水性化学品は従来の性能に匹敵するためにより高いバインダー固形分を必要とするため、アクリル酸市場はモノマーの引き込みが実質的に増加することで恩恵を受けています。プラスチックから紙基材へのパッケージング転換が分散体需要をさらに増幅させています。

新興アジアにおける衛生規制の強化

公衆衛生キャンペーン、ハラール認証要件、および支援的なeコマースチャネルが収束し、プレミアムおむつおよびフェミニンケア消費を加速させています。インドネシアでのバイオマス由来アクリル酸の生産は、信仰に基づく認証とフィードストック多様化への地域的対応を示しています。政府は衛生設備の改善を水系疾患の測定可能な削減と結びつけ、吸収性衛生製品への長期的な需要を強化しています。急速な都市化がパーソナルケア必需品への一人当たり支出を押し上げ、マクロ経済サイクルにもかかわらず二桁成長のポケットを維持しています。アクリル酸市場は、高性能・超薄型コアを好む付加価値の高い成人用失禁セグメントからの追い風も受けています。

バイオアクリル酸ルートの商業化

LG Chemの年間100トンの完全植物由来ラインが微生物発酵経路の商業的実現可能性を実証しています。同一の性能によりドロップイン使用が可能となり、ブランドオーナーが化粧品やホームケア製品にバイオグレードを指定するよう促しています。調達入札においてライフサイクルアセスメントの透明性が高まり、先行者に価格交渉力をもたらしています。技術ライセンサーは今後10年間で三桁の能力成長を予測しており、バイオルートをニッチな提供ではなく構造的な供給の柱として位置づけています。これにより、アクリル酸市場は原料リスクの一部を原油由来プロピレンから切り離しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アクリル酸蒸気の健康・毒性懸念 | -0.7% | 世界全体、北米およびEUでより厳格 | 短期(2年以内) |

| プロピレン価格の変動 | -0.5% | 世界全体、アジア太平洋で深刻 | 中期(2~4年) |

| 老朽化プロピレンオキシド設備からの供給リスク | -0.3% | 世界全体、北米およびEUの既存設備に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アクリル酸蒸気の健康・毒性懸念

規制当局が暴露閾値を厳格化し、生産者はクローズドループ積載、高度スクラバー、個人用保護具への投資を余儀なくされています。欧州委員会は呼吸器刺激リスクを指摘し、NIOSHは2 ppmのTWA(時間加重平均)を推奨しています[1]米国労働安全衛生研究所、「アクリル酸」、cdc.gov。オーストラリアの国家汚染物質目録はサイト排出量を記録し、許可制限の指針としています。WHOおよびEPAのガイダンスが多国籍企業の方針を形成し、固定費を引き上げるコンプライアンスの層を追加しています[2]米国環境保護庁、「アクリル酸の暫定毒性値」、epa.gov。下流の転換業者、特に接着剤工場は、低下した室内空気基準を満たすために換気設備を再設計する必要があります。改修が進む中、短期的な設備稼働率が低下し、規制の厳しい地域でのアクリル酸市場成長が抑制される可能性があります。

プロピレン価格の変動

老朽化したプロピレンオキシド設備での中断や製油所の合理化がモノマーマージンを圧迫し、企業はプロパン脱水素およびバイオルート投資を加速させています。クラッカー統合またはオフテイク契約がエクスポージャーをヘッジしますが、スポット市場は四半期収益を歪める二桁の変動が起きやすい状態が続いています。アジア太平洋の生産者は、化学グレードプロピレンの輸入依存度が高いため、増幅されたリスクに直面しています。フィードストックの混乱により、顧客は統合サプライヤーとの長期供給契約を求めるようになり、主要プレーヤーへの数量集中が進んでいます。アクリル酸市場は、特に価格感応度の高いコーティング誘導体全体でプロピレンが急騰するたびに、断続的な在庫調整サイクルを経験しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘導体別:汎用性の高いブチルアクリレートが数量優位を維持し、高吸水性ポリマーが加速

ブチルアクリレートは、コーティング、接着剤、シーラントへの幅広い用途の強みにより、2025年の出荷量の46.98%を占めました。その柔軟性、耐候性、コスト効率のバランスが、建設・包装業界全体での配合への忠実性を確保しています。しかし、衛生基準を引き上げる人口動態トレンドが高吸水性ポリマー(SAP)需要を刺激し、SAP誘導体に2031年にかけて最高のCAGR 5.53%をもたらしています。SAP生産者は、自重の数百倍を超える液体を吸収する高度に架橋されたネットワークを形成するアクリル酸の能力を活用しています。メチルアクリレートなどの特殊ストリームは、急速硬化トランスミッションコーティングシステムの安定したニッチ注文を享受し、エチルアクリレートは深い繊維浸透を必要とする繊維・皮革仕上げを支えています。2-エチルヘキシルアクリレートは感圧接着剤ラベルの粘着付与剤として選ばれ続けています。グレーシャルアクリル酸は、99%以上の純度が微量金属を最小限に抑える電子機器・医薬品中間体を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:高性能接着剤が従来のコーティングを上回る

塗料・コーティングは継続的なインフラ支出により2025年に35.46%の数量シェアを維持しましたが、接着剤・シーラントは従来のコーティング増分を上回るCAGR 7.01%を示しています。高透明度・UV耐性アクリル感圧接着剤が電子ディスプレイラミネーションおよび自動車外装トリムを席巻し、モノマー需要を加速させています。衛生製品は架橋密度の進歩を活用してコア厚を削減しながら吸収指標を維持し、物流コストを低下させています。界面活性剤用途はアクリル酸の両親媒性特性を活用し、濃縮洗濯フォーマット全体での洗浄力を向上させています。繊維処理は、複数回の洗濯サイクルに耐える耐久撥水性および防汚仕上げのためにアクリル誘導体を取り込んでいます。その結果、アクリル酸市場は、電子機器の小型化および自動車の正味ゼロ車体重量目標を満たす高付加価値接着ソリューションへと再編されています。

純度グレード別:テクニカルグレードが数量優位を維持しながらグレーシャルグレードが急増

テクニカルグレード(純度約94%)は2025年需要の88.74%を占め、主にコスト面が重視される大量生産の塗料、接着剤、SAP工場に供給されています。しかし、グレーシャルグレード(純度99%以上)は、電子機器、半導体封止、医薬品有効成分が極めて低いイオン・金属含有量を要求するため、2031年にかけてCAGR 7.18%で拡大しています。半導体ファブはフォトレジストおよびアンダーフィル配合に超高純度モノマーを指定し、バルクグレードに比べてマージンを大幅に向上させています。下流クライアントは蒸留およびイオン交換精製トレインを監査することでサプライチェーンを検証し、新規参入者の参入障壁を高めています。

エンドユーザー産業別:パーソナルケアが規模と勢いの稀なバランスを維持

パーソナルケア・衛生は2025年の世界需要の39.85%を占め、2031年にかけてCAGR 5.48%でトップを維持する見込みです。ブランドオーナーは、高吸水性ポリマーの革新に依存する薄型・より目立たないおむつコアおよびエコフレームのフェミニン衛生製品を推進しています。建築・建設は、低VOCコンプライアンスとひび割れ架橋柔軟性を兼ね備えたファサードコーティングにアクリル分散体を使用しています。

自動車・輸送は、電気自動車バッテリーパック向けのアクリル構造接着剤および熱管理コンパウンドをますます指定しています。電気・電子セクターは、光学的に透明な接着剤ラミネーションおよびデリケートな回路を保護するポッティングコンパウンド向けに高純度グレードを要求しています。包装は水性アクリルバリアの恩恵を受け、繊維ベース基材が使い捨てプラスチックを代替できるようにしており、農業はSAPグラニュールを展開して灌漑頻度を削減し種子発芽を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界数量の52.10%を占め、2031年にかけてCAGR 5.36%で拡大する見込みです。地域の生産者は効率的なクラッカーからエステルへの統合を活用していますが、都市化、衛生規制、インフラ建設の激化により下流消費はさらに速いペースで増加しています。中国は化学産業ロードマップをより高付加価値チェーンへと誘導し、政府の自給自足推進のもとでWanhuaなどの企業がアクリルエステルへの展開を拡大するよう奨励しています。

北米は、統合されたガルフコースト複合施設に支えられた堅固な供給見通しを維持しています。米国の生産者はシェール由来プロピレンの恩恵を受けていますが、バイオルートおよびカーボンアカウンティングへの投資を促す環境開示義務に直面しています。超高純度グレーシャルグレードへの電気・電子需要が段階的なデボトルネッキングを支えています。

欧州は、スコープ3報告義務化および循環経済指令を通じてサステナビリティリーダーシップを推進しています。中東・アフリカは最小のベースを記録していますが、石油化学生産者が誘導体統合を通じて付加価値を獲得するにつれ、能力計画の顕著な上昇が見られます。クウェート石油のWanhuaへの出資参入は、アジアの需要回廊へのアクセスを求める湾岸諸国の戦略を強調しています。総じて、地理的ダイナミクスは、差別化された経済段階全体でアクリル酸市場を中核フィードストックとして押し上げています。

競争環境

世界のアクリル酸生産は高度に集約されたままです。LG Chemは100%バイオベースモノマーの商業化を通じて市場を混乱させ、消費財企業の再生可能コンテンツへの誓約に沿っています。Wanhuaなどの中国参入者は、有利なプロピレン供給と国家支援融資を活用して世界規模の反応炉を建設し、競争を激化させています。戦略はフィードストックの選択肢、認証済みバイオコンテンツ、および用途特化型イノベーションを中心に展開されています。プロセスライセンサーは、エネルギー強度を二桁削減するバンドル触媒および蒸発結晶化パッケージを提供しています。デジタルツインが反応炉の稼働時間を最適化し、予知保全がかつてアクリル酸市場供給を不安定化させた計画外シャットダウンを削減しています。

アクリル酸業界リーダー

Arkema

LG Chem

BASF

Dow

NIPPON SHOKUBAI CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:クウェート石油の子会社がWanhua Chemical Groupの25%株式を取得し、中国の下流バリューチェーンへの中東の統合深化を示しました。

- 2025年2月:LG ChemがUSDAバイオ優先認証を取得した後、年間100トン規模で100%植物由来アクリル酸の商業生産を開始しました。

世界アクリル酸市場レポートの範囲

アクリル酸は分子式C3H4O2を持つ無色の不飽和カルボン酸であり、プロピレンの二段階触媒酸化によって製造されます。ホモポリマーを形成するために重合でき、エステルや他のビニルモノマーと共重合することができます。このため、アクリル酸は主に様々なプラスチック製品向けポリマーの製造に使用されます。また、接着剤、シーラント、界面活性剤の製造にも使用できます。

アクリル酸市場は誘導体、用途、地域別にセグメント化されています。誘導体別では、市場はメチルアクリレート、ブチルアクリレート、エチルアクリレート、2-エチルヘキシルアクリレート、グレーシャルアクリル酸、高吸水性ポリマーにセグメント化されています。用途別では、市場は塗料・コーティング、接着剤・シーラント、界面活性剤、衛生製品、繊維、その他の用途(消費財など)にセグメント化されています。レポートはまた、主要地域の15カ国の市場規模と予測もカバーしています。市場規模と予測は、上記すべてのセグメントについて数量(トン)で提供されています。

| メチルアクリレート |

| ブチルアクリレート |

| エチルアクリレート |

| 2-エチルヘキシルアクリレート |

| グレーシャルアクリル酸 |

| 高吸水性ポリマー |

| 塗料・コーティング |

| 接着剤・シーラント |

| 衛生製品 |

| 界面活性剤 |

| 繊維 |

| その他の用途 |

| テクニカルグレード(約94%) |

| グレーシャルグレード(99%以上) |

| 超高純度(電子機器向け) |

| パーソナルケア・衛生 |

| 建築・建設 |

| 自動車・輸送 |

| 電気・電子 |

| 包装 |

| 農業・園芸 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 誘導体別 | メチルアクリレート | |

| ブチルアクリレート | ||

| エチルアクリレート | ||

| 2-エチルヘキシルアクリレート | ||

| グレーシャルアクリル酸 | ||

| 高吸水性ポリマー | ||

| 用途別 | 塗料・コーティング | |

| 接着剤・シーラント | ||

| 衛生製品 | ||

| 界面活性剤 | ||

| 繊維 | ||

| その他の用途 | ||

| 純度グレード別 | テクニカルグレード(約94%) | |

| グレーシャルグレード(99%以上) | ||

| 超高純度(電子機器向け) | ||

| エンドユーザー産業別 | パーソナルケア・衛生 | |

| 建築・建設 | ||

| 自動車・輸送 | ||

| 電気・電子 | ||

| 包装 | ||

| 農業・園芸 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アクリル酸市場の現在の規模はどのくらいですか?

アクリル酸市場規模は2026年に859万トンであり、2031年までに1,101万トンに達すると予測されています。

最大のシェアを持つ誘導体はどれですか?

ブチルアクリレートがトップであり、2025年の世界数量の46.98%を占めています。

どの地域が消費を主導していますか?

アジア太平洋が衛生・インフラ活動の強さにより世界需要の52.10%を占めています。

バイオベースグレードが注目を集めている理由は何ですか?

認証済みバイオコンテンツが製品のカーボンフットプリントを低下させ、ブランドオーナーのサステナビリティ目標を満たすことで、欧州および北米での急速な採用を促進しています。

接着剤の急速な成長を牽引しているものは何ですか?

電子機器の小型化および自動車の軽量化が、透明性、UV安定性、機械的強度を兼ね備えたアクリル接着剤を好み、2031年にかけてCAGR 7.01%をもたらしています。

最終更新日: