アクリルエマルジョン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.59 十億米ドル |

| 市場規模 (2031) | 16.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

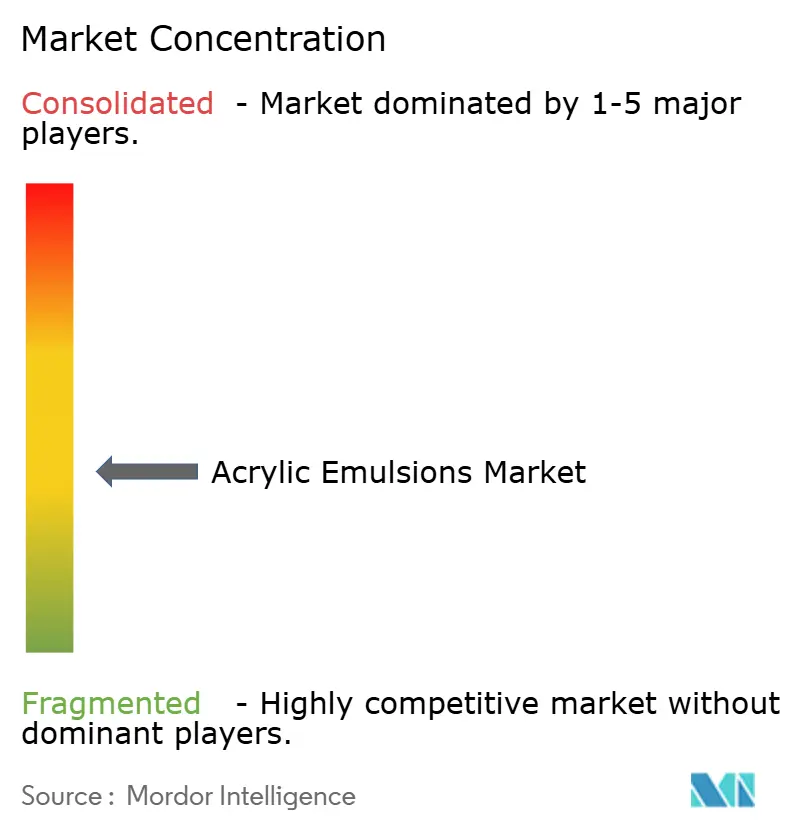

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクリルエマルジョン市場分析

アクリルエマルジョン市場規模は、2025年の119億4,000万米ドルから2026年には125億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.44%で推移し、2031年までに164億1,000万米ドルに達すると予測されています。水性配合物を支持する規制圧力、アジア太平洋地域における安定したインフラ投資、デジタル印刷技術の急速な普及がこの拡大を支えています。塗料メーカー、接着剤配合業者、紙加工業者は、米国、カナダ、欧州連合における低VOC規制への準拠を確保するため、溶剤系から水性系への転換を続けています。同時に、メーカーは自己架橋型およびPFASフリーの化学技術に投資し、プレミアムニッチ市場を獲得しようとしており、米国およびオランダでの生産能力増強が供給安全性を確保しています。原料価格の変動が利益率を圧迫しているものの、技術革新と持続可能性へのコミットメントが付加価値型価格設定の余地を生み出し、モノマーコストが変動する局面でも生産者が収益性を維持できるようにしています。

主要レポートのポイント

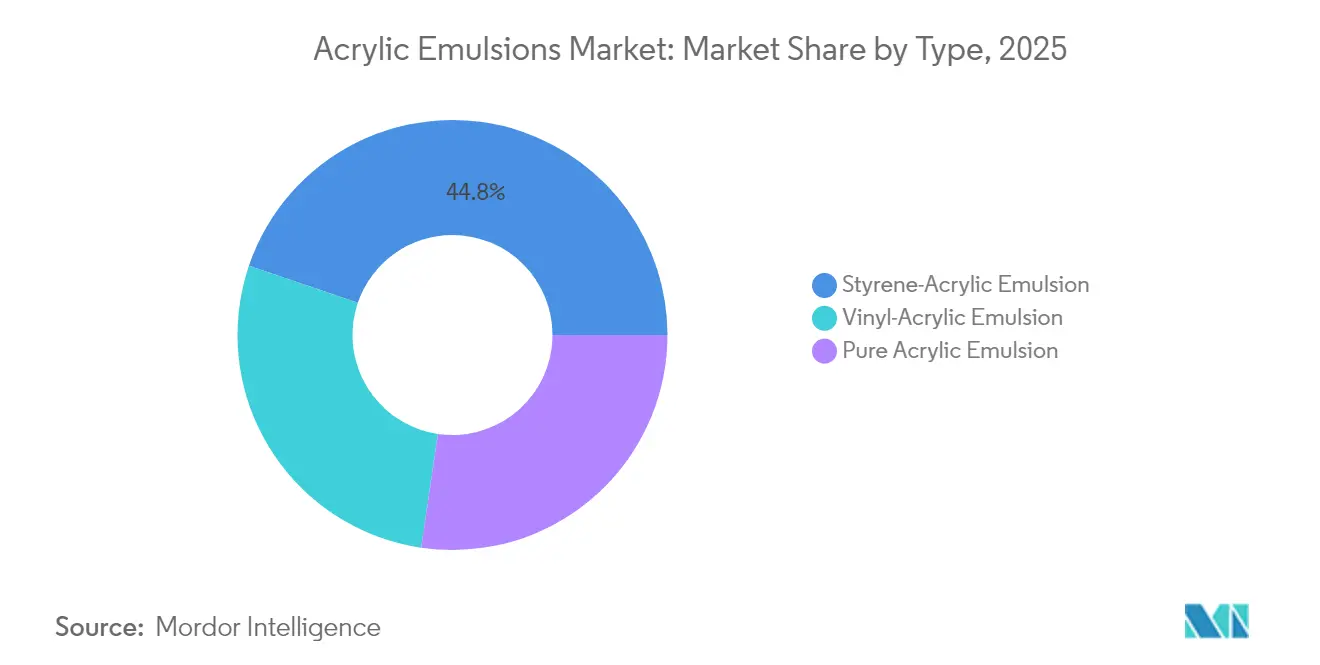

- タイプ別では、スチレンアクリルが2025年のアクリルエマルジョン市場シェアの44.78%を占め、酢酸ビニルアクリルは2031年にかけてCAGR 6.14%で拡大すると予測されています。

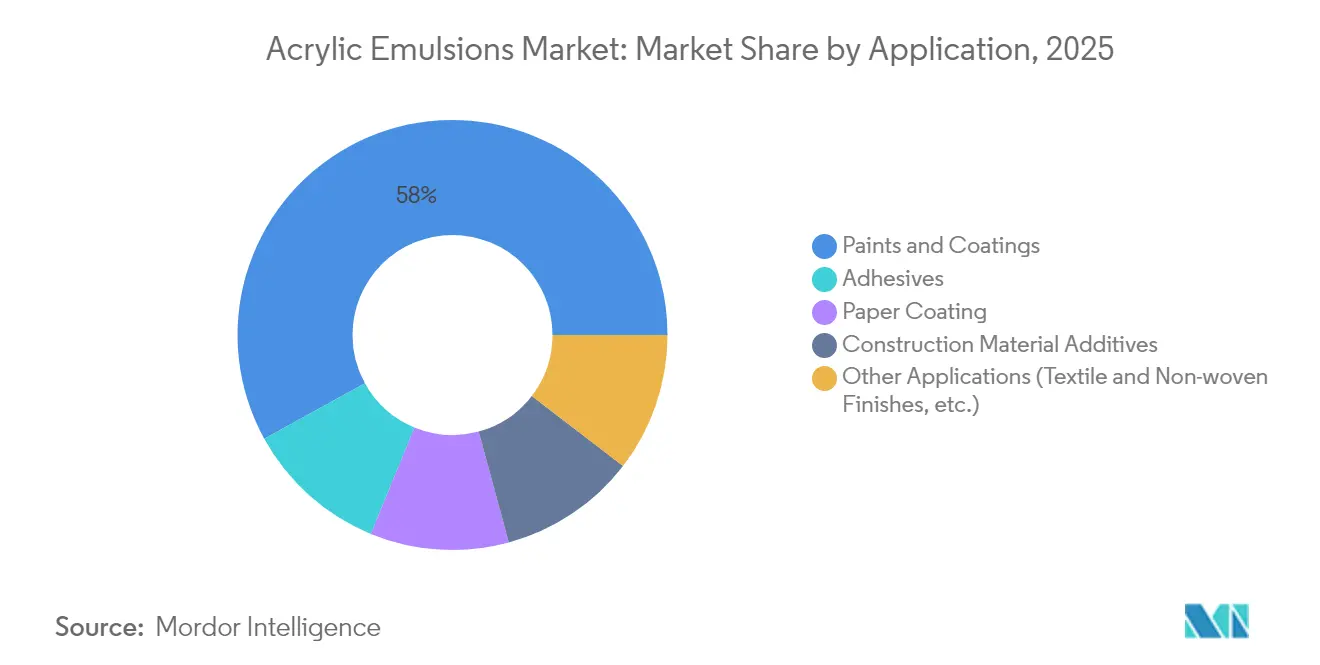

- 用途別では、塗料・コーティングが2025年のアクリルエマルジョン市場規模の58.02%を占め、接着剤は2031年にかけてCAGR 6.03%で最も速い成長が見込まれています。

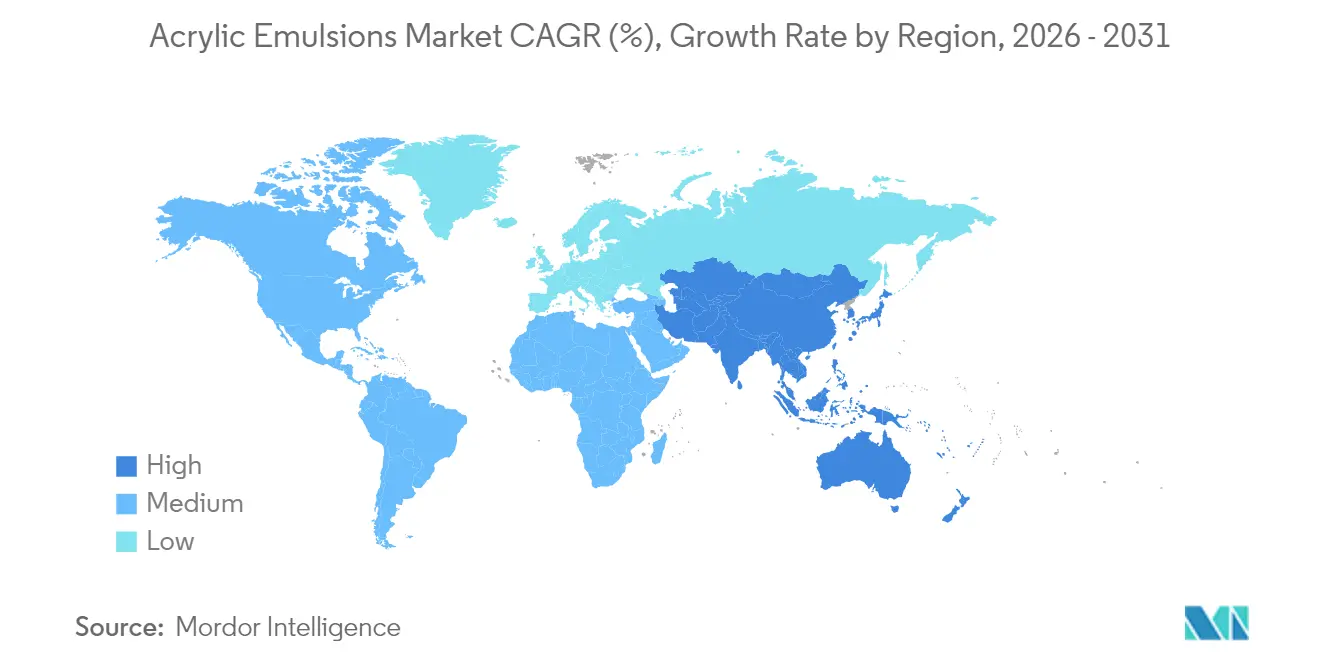

- 地域別では、アジア太平洋が2025年に46.05%の売上シェアでトップとなり、2031年にかけてCAGR 5.98%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアクリルエマルジョン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 水性塗料・コーティング向け低VOC推進 | +1.2% | 北米および欧州 | 中期(2~4年) |

| 途上国における建設投資の急増 | +1.8% | アジア太平洋中心、中南米・中東アフリカへの波及 | 長期(4年以上) |

| デジタルインクジェット印刷インクの普及 | +0.7% | 北米および欧州 | 短期(2年以内) |

| 食品グレード軟包装用接着剤へのシフト | +0.9% | アジア太平洋および北米 | 中期(2~4年) |

| クールルーフおよび反射コーティングの需要 | +0.6% | 世界の高温気候地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水性塗料・コーティング向け低VOC推進

カリフォルニア州は引き続き平塗り建築用塗料のVOC含有量を50g/Lに制限しており、配合業者は溶剤系化学品の段階的廃止を余儀なくされています。米国環境保護庁はエアゾールコーティングのコンプライアンス期限を2027年1月まで延長し、生産者が溶剤系と同等の性能を持つ水性ブレンドを完成させる時間を確保しました。カナダは2024年1月に130の消費者製品カテゴリーにわたってVOC制限を施行し、アクリルエマルジョンへの需要を促す世界的な規制シフトを強化しました。このため、生産者は外部架橋剤なしで塗膜硬度を高める自己架橋型システムを拡大し、対応可能市場を広げています。これらの政策動向はアクリルエマルジョン市場に複数年にわたる見通しをもたらし、モノマーコストの変動を相殺するのに役立っています。

途上国における建設投資の急増

中国の2025年予算は5%のGDP成長目標を維持しており、1兆1,100億米ドルのインフラ支出によって支えられています。一方、インドは2025~26年度の資本支出を11.1%増の11兆1,100億インドルピーに引き上げました。新たな高速道路、地下鉄、産業団地の建設は、アクリル分散液を使用する建築用コーティング、コンクリート添加剤、軟包装用接着剤の消費を押し上げています。東南アジア全域では、製造業の移転が工場建設を促進し、需要量を拡大させています。アクリルエマルジョンは耐久性、接着性、低臭気を提供するため、厳格化する環境基準を満たさなければならない建設業者にとって好まれるバインダーであり続けています。中間層の所得水準の上昇も住宅の塗り替えサイクルを促進し、基礎需要を底堅く保っています。

デジタルインクジェット印刷インクの普及

ラベル加工業者や折りたたみカートン印刷業者は、短納期ジョブの対応やカスタマイズ包装の実現を目的に、アナログ印刷機からデジタル印刷機への移行を進めています。アクリルエマルジョンは、急速な皮膜形成、高い色濃度、強固な基材接着を要求する水性インクジェット配合物において樹脂骨格を提供しています。BASFがオランダのヘーレンフェーンに新設した水性分散液ラインはこの要件を対象としており、欧州の加工業者向けの供給を拡大しています[1]Chemical Engineering編集部、「BASFがオランダで水性ポリマー生産能力を拡大」、chemicalengineering.com。印刷業者は無臭操業と消防法令遵守コストの低減というメリットを享受しており、溶剤系インクからの代替が加速しています。このトレンドは従来の塗料チャネルを超えて販売を多様化し、生産者が建設業の景気循環的な変動に対するクッションを確保するのに役立っています。

食品グレード軟包装用接着剤へのシフト

規制当局が食品に接触する接着剤を精査しており、包装業者はPFAS含有化学品をより安全なアクリル系に置き換える段階的廃止を進めています。研究によれば、水性全アクリルラテックスはフッ素系界面活性剤なしで高剥離強度のラミネーション接合を実現できることが示されています。世界的なスナックおよびレトルト食品ブランドは現在、接着剤サプライヤーに対してFDAおよびEUの食品接触規制への準拠認証を求めており、アクリルエマルジョンがプレミアム価格を確保できるようにしています。軟包装が硬質容器に取って代わるにつれて、数量面での上昇余地が積み重なり、アクリルエマルジョン市場の長期的な成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ポリウレタン分散液への選好 | -0.8% | グローバル、工業用コーティングで最も顕著 | 中期(2~4年) |

| アクリルモノマー価格の変動 | -1.1% | グローバル、コスト敏感な用途で深刻 | 短期(2年以内) |

| スチレン含有量の多いエマルジョンのUV黄変 | -0.4% | グローバル、主に外壁ファサードコーティング | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリウレタン分散液への選好

水性ポリウレタン分散液は耐薬品性および耐摩耗性においてアクリル系を上回ることが多く、自動車内装トリム、木質フローリング、重防食金属コーティングにおいてシェアを拡大しています。2液型UV硬化型ポリウレタン化学に関する最近の研究は、低排出性能における画期的な進歩を示しています。アクリル系はハイブリッド設計や自己架橋型ネットワークで対抗しているものの、非常に高ストレスな環境におけるギャップは依然として残っており、一部のプレミアムニッチにおけるシェア成長を制限しています。しかし、アクリル系は中性能帯においてコストおよびプロセス面での優位性を維持しており、完全な代替ではなくバランスの取れた競争を確保しています。

アクリルモノマー価格の変動

グローバルなメタクリル酸およびブチルアクリレートの価格は、アジアの供給過剰が下流の軟調な需要と相まって、2024年から2025年にかけて大きく変動しました。2025年初頭のスポット価格の12%下落は一時的な緩和をもたらしましたが、価格が反発した際には在庫リスクも生じました。生産者は数式ベースの契約を採用し、垂直統合によって原料をヘッジすることで対処しています。BASFが2024年第4四半期から開始したバイオベースのエチルアクリレートへの移行は、カーボンフットプリントを低減し、供給の多様性をもたらしていますが、買い手はアクリル酸経済に影響を与える原油連動プロピレンコストを引き続き注視しています。持続的な価格変動は、配合業者がコスト調整のためにレシピを最適化することを促し、新グレードの採用を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スチレンアクリルの優位性が酢酸ビニルの挑戦に直面

スチレンアクリルグレードは2025年のグローバル売上の44.78%を占めました。そのバランスの取れた硬度、耐水性、価格競争力により、内装建築用塗料や紙の含浸ラインの主力製品として位置づけられています。2031年にかけてスチレンアクリルの数量は着実に増加しますが、ユーザーが酢酸ビニルリッチなシステムに多様化するにつれて、セグメントシェアはわずかに低下するでしょう。酢酸ビニルアクリルエマルジョンは年率6.14%で成長する見込みであり、軟質建設用接着剤、シーラント、低温コーティングボードへの需要に乗っています。純粋アクリルはプレミアム帯を占め、色保持性とUV耐久性が最重要視される高光沢外壁やクールルーフ弾性体において好まれています。

高度な自己架橋技術がこの階層構造を強化しています。研究によれば、スチレンアクリル道路シーラントにおけるDAAM-ADHネットワークは、従来グレードと比較して接合強度を50%以上向上させることが示されています。生産者は、顧客が最小限のラボ再配合でガラス転移温度と硬度を微調整できるモジュラープラットフォームを市場に提供し、市場投入までの時間を短縮しています。一方、酢酸ビニルアクリルサプライヤーは、ラミネートフローリングや気象バリア膜における熱サイクルに耐える可塑剤フリーの柔軟性を強調しています。純粋アクリルはバイオベースモノマーオプションを活用して持続可能性を重視する建築家をターゲットとし、低価格化学品との価値差を広げています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:塗料の成熟度と接着剤の成長の対比

塗料・コーティングは2025年の世界全体の数量の58.02%を消費しており、建築用壁面、屋根膜、工業用プライマーにおける数十年にわたる定着した使用を反映しています。規制面での追い風が、溶剤系が市場から退出するにつれて安定した代替サイクルを保証しています。しかし、塗り替え需要の成熟した性質がセグメントCAGRを抑制しており、サプライヤーは洗浄性、耐スクラブ性、色調保持性での差別化を余儀なくされています。接着剤は最も活発な用途であり、軟包装が硬質フォーマットを上回り、モジュラー建設が高性能ラミネートおよびフローリング用接着剤を必要とするにつれて、年率6.03%で拡大しています。

紙コーティングユーザーはPFASを排除するために水性バリア層を採用しています。シリコーン変性アクリルラテックスに関する研究は耐油性ラップへの応用可能性を示しており、セグメントの技術的相互受粉を示しています。建設用添加剤は絶対量では小さいものの、収縮を低減し凍結融解耐久性を高めるコンクリート改質剤として重要性を増しています。繊維・不織布仕上げは、過酷な溶剤なしで抗ピリング性と難燃性を付与するソフトハンドエマルジョンを活用しています。これらの用途は総じて収益源を多様化し、アクリルエマルジョン市場を特定の最終用途における景気循環的な低迷から守っています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のグローバル売上の46.05%を占め、2031年にかけてCAGR 5.98%を記録する見込みです。中国のフェアブント(統合生産)サイトの拡張は、急増する公共事業用塗料消費向けの地域バインダーを供給しており、インドの高水準の資本支出パイプラインは新たな商業・住宅床面積の創出に直結しています。ベトナムやインドネシアなどのASEAN加盟国は、OECD購買者基準を満たすために水性コーティングを使用する輸出志向の家具・包装クラスターを擁しています。この地域には世界規模の原料プラントも立地しており、統合プレーヤーがコスト圧力のバランスを取りながら規模の経済を実現できるようにしています。

北米は引き続き規制のトレンドセッターです。米国環境保護庁の改訂エアゾール規制とカリフォルニア州大気資源局の低VOC上限は継続的なR&D投資を強制していますが、同時に実証済みのコンプライアンス実績を持つ既存企業を守っています。米国インフラ投資・雇用法に基づくインフラ更新は、橋梁、交通ハブ、公共建築物への支出を促進しており、これらはすべて耐久性の高い低臭気コーティングを好みます。2024年に施行されたカナダ全国VOC規制は要件を統一し、国境を越えた製品ポートフォリオを簡素化しています。メキシコのマキラドーラネットワークは、輸出承認を確保するために水性仕上げを指定する家電・自動車メーカーを引き付けています。

欧州は持続可能性のリーダーシップを重視しています。BASFのバイオベースエチルアクリレートへの転換とオランダの分散液拡張は、化学品バリューチェーンの脱炭素化に向けた地域の取り組みを示しています。ドイツは建物効率補助金を通じてクールルーフの改修を支援し、反射型アクリル膜の市場を拡大しています。フランスと英国は公共調達においてサーキュラーエコノミー基準を推進しており、ライフサイクルアセスメントの裏付けを持つ樹脂を優遇しています。南米と中東・アフリカを合わせると世界消費の10%未満を占めていますが、都市化の進展と住宅ローンへのアクセス向上が住宅の塗り替えやインフラプロジェクトを促進し、長期的な上昇余地を提供しています。

バリューチェーン分析

アクリルエマルジョンのバリューチェーンは、上流において石油化学系、そして近年は生物由来の原料をますます用いてアクリル酸およびアクリル酸エステル(ブチルアクリレートや2-エチルヘキシルアクリレートなど)を製造することから始まる。エマルジョンの種類によっては、スチレンやビニルモノマーも組み込まれる。次に、開始剤と界面活性剤を用いた水中での乳化重合が行われ、APEOフリー界面活性剤の指定が増加しており、通常は窒素ブランケット下の温度制御されたステンレス製反応器で実施される。その後、ろ過、品質管理、そしてドラム、IBC、またはバルクへの充填といった仕上げ工程が続き、出荷される。

ミッドストリームでは、統合型化学品メーカーおよび特殊ポリマーメーカーが、塗料・コーティング製造業者、接着剤配合業者、紙・包装コンバーター、インクメーカーに対しアクリルエマルジョンを直接販売するほか、固形分含量、Tg、添加剤パッケージを調整する地域ディストリビューターやトールブレンダーを通じて販売する。ダウンストリームでは、配合業者がこれらのエマルジョンを建築用・工業用塗料、感圧・フレキシブルパッケージング用接着剤、紙コーティング、建設用添加剤、繊維・不織布仕上げに使用する。製品の適格性評価および認証は、顧客仕様やサステナビリティプログラムに紐づけられることが多い。近年のバリューチェーンにおける動きは2つのテーマを示している:(1)現地化とモノマーからディスパージョンへの統合、(2)より低炭素な原料の推進に向けた提携で、例えばArkemaとCatalyxx(2025年9月)による生物由来アクリル樹脂バリューチェーンでの提携、SynthomerとLummus Technologyによるアクリル酸エステル技術のライセンス提携が挙げられる。

競合環境

アクリルエマルジョン市場は中程度に分散しています。BASF、Dow、Arkema、Synthomerは、統合されたモノマー生産、幅広い技術プラットフォーム、複数大陸にわたる製造拠点でグローバル供給を支えています。これらのリーダー企業は、認証済みカーボンフットプリント削減を伴う自己架橋型ラテックス、PFASフリー分散液、バイオマスバランス樹脂に二桁台のR&D予算を投入しています。LubrizolやSynthomerなどの第二層の専門企業は、グラフィックアーツバインダー、感圧接着剤、不織布衛生仕上げなどのニッチセグメントから収益を獲得しています。

戦略的な動きは成長地域での生産能力拡張に集中しています。Lubrizolは2,000万米ドルを投資してノースカロライナ州の生産量を増強し、米国の加工業者やコーティング混合業者へのリードタイムを短縮しています。BASFは2024年にオランダで欧州の包装・インクジェット顧客向けに新たな水性分散液ラインを稼働させました。合併・買収が有機的成長を補完しており、Synthomerはヘキシオンの性能接着剤事業を2億2,600万米ドルで買収し、北米のアクリル専門知識を加えて年間1,200万米ドルのコストシナジーを目標としています。

持続可能性が主要な差別化レバーとして機能しています。BASFは現在、バイオマスバランスまたは再生可能原料スキームの下で60種類以上のアクリルグレードを提供しており、ゲートからゲートまでのカーボンフットプリントを最大30%削減すると主張しています。DowはEVOQUEプレコンポジットポリマー技術を市場に投入し、二酸化チタンの隠蔽効率を高めることで、塗料メーカーが二酸化チタン配合量を削減してコストと内包炭素を節約できるようにしています。低温架橋剤やナノクレイ強化バリアコーティングにおける知的財産申請は革新のペースを示しており、新規参入者に対する参入障壁を高める特許フェンスを構築しています。

アクリルエマルジョン産業のリーダー企業

BASF SE

Dow

Arkema Group

Synthomer plc

Celanese Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、配合業者が水性性能の向上を必要としつつ、より厳しいサステナビリティ要件への対応も求められる分野で最も明確に現れる。特に建築用コーティング、建設用化学品、パッケージング用接着剤、紙用途で顕著である。生産能力とサプライチェーンの現地化は、地域別製品ラインや顧客特化型グレードの余地を生み出している。BASFはインドのマンガロールに新たなディスパージョン生産ラインを追加(2026年2月)し、南アフリカのダーバンでディスパージョン能力を拡張(2026年3月)した。両施策は、塗料・建設顧客向けのリードタイム短縮と、現地配合エコシステムの支援を目的としている。モノマー側では、BASFが中国湛江でのアクリル酸バリューチェーン構築を進め、2025年7月に氷アクリル酸およびブチルアクリレートプラントの機械的完成を、2026年3月に追加のブチルアクリレートおよび2-エチルヘキシルアクリレート能力を含む統合拡張の建設開始を発表した。これにより、エマルジョンのコストと供給の安定性に影響する主要原料の入手性が改善される。

技術面での機会は、耐久性、耐摩耗性、密着性を維持しながら生物由来かつPFASフリーの経路に集中しており、高摩耗の室内・ファサード用コーティングや、食品グレードのフレキシブルパッケージング用接着剤に対応する。2026年に発表された、植物油由来モノマーと重合性乳化剤を用いたバイオベースラテックスに関する研究は、水性性能要件から離れることなく、再生可能カーボン比率の高いバインダーの開発が継続していることを示している。ポートフォリオの再編は、既存の顧客基盤を支える買収者や地域の専門企業にとって機会を生み出す可能性がある。三菱ケミカル株式会社が、そのアクリルエマルジョン事業および日本コーティング・レジン株式会社の関連事業をコニシへ譲渡することに合意し、完了予定が2026年12月1日とされていることは、塗料、接着剤、紙の顧客において再適格化サイクルや新たな供給契約を誘発する可能性がある。

最近の業界動向

- 2026年4月:Dowが低光沢建築用コーティング向けのアクリルエマルジョン増量剤「OPTI-MATT MT-8」を商業化した。この100%アクリル・非造膜性増量剤は、マット感を維持しながら擦傷・傷への耐性を高めるよう設計されている。耐久性への不満が再配合を促す可能性のある高性能水性塗料配合を支援する。

- 2025年7月:BASFが中国湛江のフェアブント拠点における氷アクリル酸およびブチルアクリレートプラントの機械的完成を達成した。このマイルストーンは、アクリルエマルジョンの基盤となるアクリレートモノマーの後方統合を進展させる。また、供給保証を強化し、アジア太平洋地域のコーティング・接着剤顧客向けの現地調達を支援する。

- 2024年4月:Lubrizolが米国ノースカロライナ州ガストニア工場のアクリルエマルジョン製造をアップグレードするために2,000万米ドルを投資した。このプロジェクトにより反応器の柔軟性が向上し、下流のろ過能力も改善された。これにより、コーティングおよび関連用途向けの新規エマルジョングレードのスケールアップが加速し、地域供給の制約が軽減される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、アクリルエマルジョン市場は、塗料、コーティング、接着剤、建設用添加剤といった製品におけるダウンストリーム配合用原材料として販売される水系アクリルポリマーエマルジョンとして定義され、主要地域全体で価値ベースで測定される。

対象範囲の除外:最終販売価格においてアクリルエマルジョンが単一の原材料にすぎない完成塗料、完成接着剤、その他の配合済み最終製品は除外する。

セグメンテーション概要

- タイプ別

- 純粋アクリルエマルジョン

- スチレンアクリルエマルジョン

- 酢酸ビニルアクリルエマルジョン

- 用途別

- 塗料・コーティング

- 建設材料添加剤

- 紙コーティング

- 接着剤

- その他の用途(繊維・不織布仕上げ等)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アクリルエマルジョンが生産・消費されている場所を把握することから始まり、その後、それらの情報を地域別に一貫した需要見通しへと変換する。これに使用される公的情報源には、関連ポリマーおよびディスパージョンに関するUN Comtrade貿易統計、水性化への移行を支えるVOC規制に関する米国EPA情報、コーティング需要を追跡するEurostatの建設・工業指標、水性バインダーの性能や配合の変化を扱う査読付き学術誌が含まれる。

また、企業の開示資料や投資家向け説明資料を確認し、生産能力の増強、プラント稼働率に関するコメント、最終市場への露出を把握することで、想定条件を実際の事業運営状況と整合させている。特許データベースを確認し、R&Dの重点がどこに移行しているか(例:低VOC化や耐久性向上)を調べ、輸出入の出荷レベルデータベースを選択的に使用して、通商分類が利用可能な場合に国境を越えたフローを検証する。これらのデスクリサーチ情報源は網羅的なものではなく例示的なものであり、ギャップを補い、データポイントを検証し、想定条件を明確にするために、その他の公的資料も参照した。

一次インタビューおよび調査

一次調査は、塗料・コーティング、建設用添加剤、接着剤、その他用途における需要の分布を検証し、原料、エネルギー、コンプライアンスコストに応じて価格が通常どのように変動するかを確認することに重点を置いている。APAC、EMEA、アメリカ地域の製造業者、ディストリビューター、ダウンストリーム配合業者へのインタビューを実施し、モデルの最終化前に地域別の量的パターンと現実的なASP範囲を相互検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | APAC:39% |

| ミドルティア:45% | 機能別/事業部門リーダー:33% | EMEA:36% |

| 中小プレイヤー:18% | マネージャー:55% | アメリカ:25% |

市場規模算定と予測

市場規模算定はトップダウンおよびボトムアップの両アプローチを用いて構築されている。まず、コーティングおよび建設活動指標を用いて地域別需要プールを再構築し、それを浸透率と使用率のチェックを通じてアクリルエマルジョン消費量へと変換する。結果を実用的なものにするため、サンプル抽出したサプライヤーの出荷量、ディストリビューターチャネルの確認、インタビューで得られたグレード別の一般的なASP範囲といった選択的なボトムアップ的推定と総計を照合している。

モデルに影響を与える主要な入力要素には、建築・建設の生産動向、建築用・工業用コーティングの生産に関する指標、VOC規制順守によって推進される水性シェアの進展、生産能力の増強と稼働率に関するコメント、関連ポリマーディスパージョンカテゴリーの地域別輸出入動向が含まれる。予測はシナリオ分析を用いて拡張されており、ベースライン成長はマクロの建設・製造業見通しに連動し、その後、水性配合の導入がより速いまたは遅い場合、および異なる価格軌道でストレステストが行われる。小規模国においてボトムアップの量的シグナルが不十分な場合、ギャップはコーティング需要と貿易強度に紐づく代替比率で対処し、専門家との再確認を経て合理性を検証している。

データ検証および更新サイクル

検証は複数の段階で行われ、明らかな過大計上や見落とされたギャップを早期に発見できるようにしている。モデルの出力を、コーティング活動、建設指標、貿易フローなどの独立したシグナルと比較し、これらの指標の方向性と一致しない異常値を調査する。水性需要や価格設定に急激な変化があるなど、主要な想定条件が大きく変動した場合には、その変化が構造的なものか一時的なものかを確認するため、回答者に再度連絡を取る。

承認前には、別のアナリストがモデルとロジックを確認し、総計が正しく整合するよう地域および全体レベルでチェックを繰り返す。レポートは年次で更新され、重大な出来事が発生した場合は中間更新も行われ、提供直前には最終レビューを実施することで、クライアントがリリース時点で最新の見解を受け取れるようにしている。

Mordor Intelligenceのアクリルエマルジョン市場規模と他の公表推定値との比較

アクリルエマルジョンに関して公表される市場規模は、トピック名が同じように見えても、企業間で製品範囲、価格算定基準、需要シグナルの捉え方が必ずしも一致しないため、異なる場合がある。差異は、想定条件がどれほど迅速に更新されるか、また数値がコーティング活動や貿易動向といった実世界の指標と照合されているかどうかにも起因する。

一部の外部推定値は、隣接するエマルジョンポリマーを混合していたり、より広範な配合済み材料一式を市場の一部として扱っていたりする。Mordor Intelligenceがアクリルエマルジョン原材料販売の規模を算定する際には、完成塗料、完成コーティング、完成接着剤は総計から除外されており、これはより広い定義と比較して価値のプールを狭めるものである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.94 B (2025) | |

| グローバルコンサルティングA | USD 10.23 B (2025) | 複数地域でより低い2025年の価格基準を採用し、コーティングにおける水性化への移行についてより保守的な入力を適用しているため、需要の方向性が同様であっても価値の総額が減少する。 |

| 業界リサーチデスクB | USD 10.02 B (2024) | 2024年を基準年として開始しており、混合型の定義を統合している可能性があるため、年次の整合性や製品分類が純粋なアクリルエマルジョン原材料の価値範囲と一致しない。 |

総じて、この差異は主に基準年の選択、価格構成、そして隣接カテゴリーが総計に混合されているかどうかによって説明できる。各ステップが観測可能な指標と再現可能な検証手順に紐づいているため、この結果は地域や最終用途需要サイクル全体にわたる計画立案において実用的なものとなっている。

レポートで回答される主要な質問

なぜ水性アクリルが建築用塗料においてシェアを拡大しているのか?

米国、カナダ、欧州における低VOC規制が溶剤含有量を制限しており、塗料メーカーは塗膜耐久性を損なうことなく規制に準拠できる水性アクリルバインダーへの移行を余儀なくされています。

2031年にかけてアクリルエマルジョン市場で最も成長が速い用途は何か?

接着剤がCAGR 6.03%の予測成長率でトップとなっており、軟包装需要とアクリル化学を好む厳格な食品接触要件によって牽引されています。

グローバル消費に最も貢献している地域はどこか?

アジア太平洋が2025年売上の46.05%を占め、中国とインドがインフラおよび製造能力を拡大するにつれてCAGR 5.98%を記録すると予測されています。

デジタル印刷はアクリルエマルジョン需要にどのような影響を与えるか?

インクジェットプリンターは急速な硬化と高い色濃度のために水性アクリルインクを使用しており、従来の塗料・コーティング市場を超えた多様化した成長経路を生み出しています。

持続可能性は競争戦略においてどのような役割を果たしているか?

主要サプライヤーはバイオベースモノマー、PFASフリーグレード、カーボン削減認証を通じて差別化を図り、プレミアム価格設定と長期顧客契約を実現しています。

最終更新日: