火災安全システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

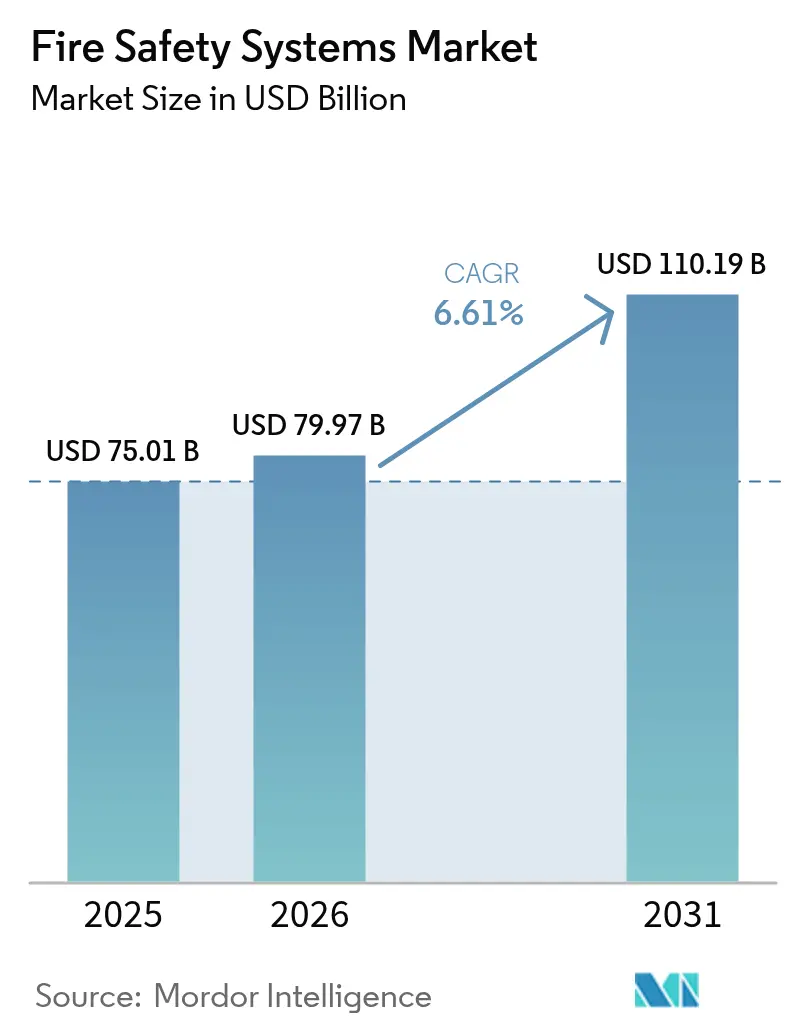

| 市場規模 (2026) | 79.97 十億米ドル |

| 市場規模 (2031) | 110.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる火災安全システム市場分析

火災安全システム市場規模は2026年にUSD 799.7億と推定され、2025年のUSD 750.1億から成長を続け、2031年にはUSD 1,101.9億に達する見通しです(2026年~2031年にかけてCAGR 6.61%で成長)。規制強化、アジア太平洋地域における急速な都市化、そして無線IoT対応検知システムへの移行がこの拡大を牽引しています。能動的抑制・検知プラットフォームは、保険会社が監視付きシステムに対して保険料割引を付与するにつれて、受動的バリアのみの構成に取って代わりつつあります。無線アーキテクチャはレトロフィット工事の人件費を最大60%削減し、これまで十分にサービスが行き届いていなかった歴史的建造物や居住中建物のセグメントを開拓しています。マイクロコントローラーの供給不足により、インテグレーターは部品を備蓄する状況に追い込まれており、一方でデータセンター事業者は高価値ラックを保護するためにガス抑制システムの導入を加速しています。地域専業メーカーからの競争圧力は依然として激しいものの、大手既存プレーヤーのプラットフォームエコシステムが顧客のロックインを深めています。

レポートの主要ポイント

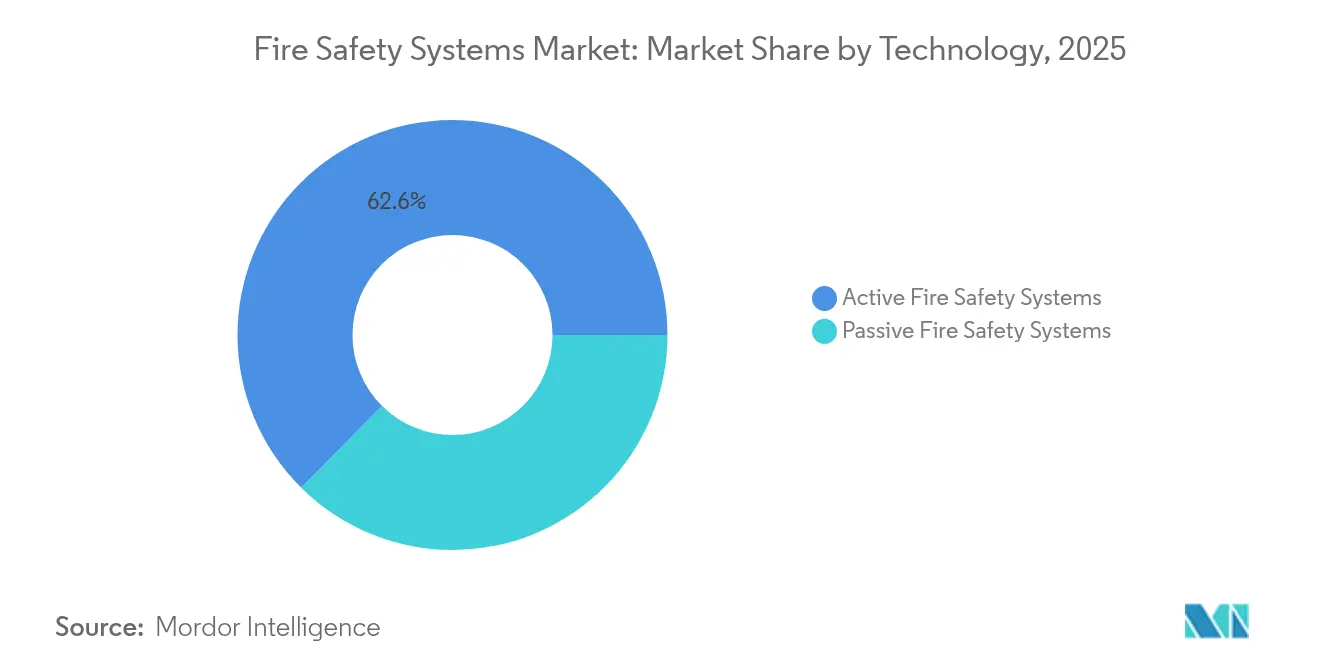

- 技術別では、能動的システムが2025年の火災安全システム市場においてシェア62.58%をリードし、同セグメントは2031年にかけて最高のCAGR 7.69%を記録する見込みです。

- 製品別では、火災検知機器が2025年の収益の47.78%を占め、無線検知器が最も速い成長を示し、2031年までのCAGRは7.97%と予測されます。

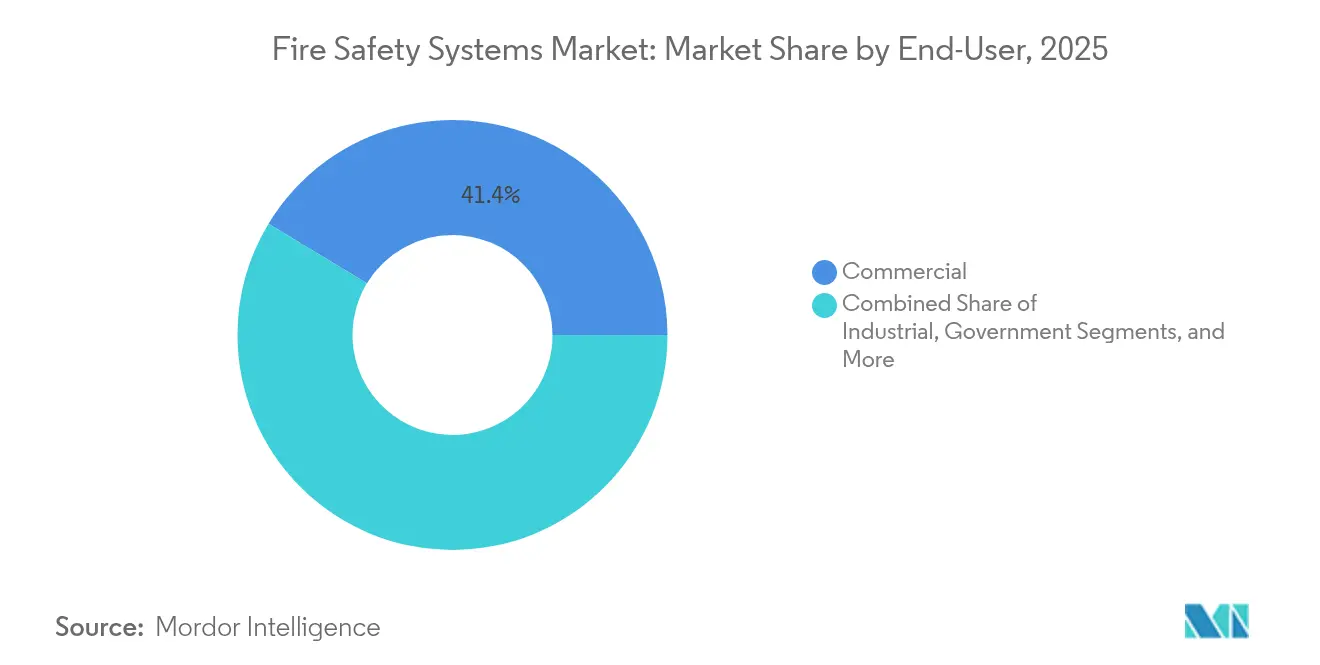

- エンドユーザー別では、商業施設が2025年需要の41.35%を占め、データセンターが2031年にかけて最速のCAGR 7.72%を達成する見通しです。

- 接続方式別では、有線プラットフォームが2025年に71.12%のシェアを維持していますが、無線構成が最も急速に拡大し、2031年にかけてCAGR 7.31%で成長する見込みです。

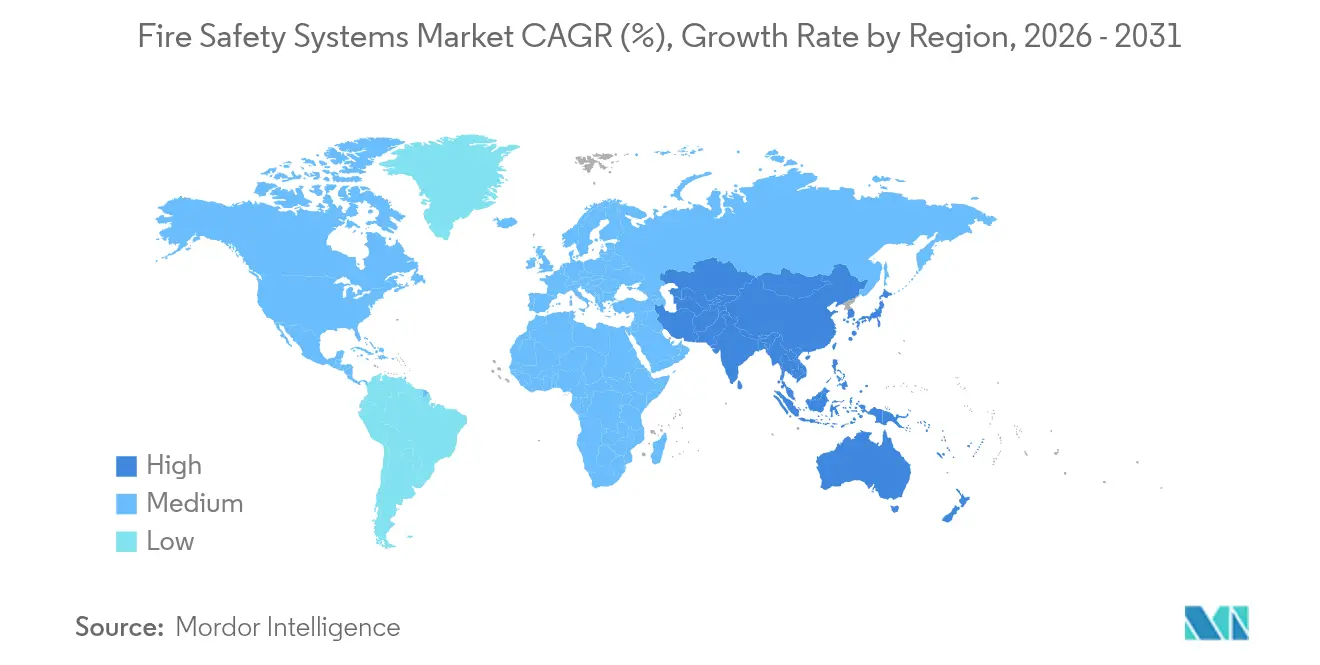

- 地域別では、北米が2025年に35.68%のシェアを占めていますが、アジア太平洋が2031年にかけて最速のCAGR 8.55%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル火災安全システム市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な政府火災安全規制 | +1.8% | EU、北米、中国における早期施行を含むグローバル | 短期(2年以内) |

| 急速な都市化および高層建築ブーム | +1.5% | APAC中心、中東・アフリカへ波及 | 中期(2~4年) |

| 法令準拠建築物に対する保険料割引の拡大 | +0.8% | 北米、オーストラリア、一部のEU市場 | 短期(2年以内) |

| 無線IoT対応検知システムの普及拡大 | +1.3% | グローバル、APACおよび北米で加速 | 中期(2~4年) |

| 特殊抑制を必要とするデータセンターの拡大 | +1.0% | 北米、APAC、EU | 中期(2~4年) |

| ESG連動型施設管理予算の台頭 | +0.9% | EU・北米の企業が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な政府火災安全規制

NFPA 72の2025年版では、商業用パネルへのクラウド接続型監視が義務付けられており、レガシーシステムのアップグレードを促すとともに、入居更新時に非準拠の建物所有者への制裁が強化されています。2024年版国際火災規制(International Fire Code)では、300人以上を収容する集会施設に自動抑制システムの設置が義務付けられ、従来は免除されていた中規模施設にも適用範囲が拡大しました。[1]国際コード評議会(International Code Council)、「2024年版国際火災規制」、iccsafe.org 中国では100メートルを超える住宅タワーへのスプリンクラー設置を義務付けており、第一線都市でのレトロフィット活動が活発化しています。日本では、アドレス指定型システムの点検サイクルを3年から5年に延長し、保守点検の頻度を補う高信頼性コンポーネントへの需要が高まっています。UAEでは性能基準設計が採用され、CFDモデリングが許可された一方、認証コストが増加し、プロジェクトのスケジュールが長期化しています。違反事項の公開リストが企業の評判リスクを高め、法定最低基準を超える自主的なコンプライアンス遵守を後押ししています。

急速な都市化および高層建築ブーム

国際連合は2030年までに都市居住率が68%に上昇すると予測しており、より高い構造物への火災リスクの集中が懸念されます。アジア太平洋地域は新規高層建築着工件数の過半数を占め、インドとインドネシアが大多数のユニットを供給しています。同地域の巨大都市における建築面積は2020年から2024年にかけて12%拡大した一方、消防署の密度はわずか3%しか増加しておらず、現地での抑制設備への依存度が高まっています。ドバイやリヤドの複合用途タワーは各ゾーンに異なる規制準拠が求められ、システム統合を複雑にし、コストを引き上げています。OECDの分析では、サハラ以南のアフリカにおけるインフラの遅れが防災格差を拡大しており、保険会社が引受業務において火災安全性を重視していることが指摘されています。地下鉄駅などの地下施設はさらに複雑さを増しており、高性能の煙排出・熱検知システムが求められています。

無線IoT対応検知システムの普及拡大

無線検知は2024年の設置件数の28%を占め、メッシュプロトコルが配管工事を不要にし、レトロフィット工事の人件費を削減することで、2030年にかけてCAGR 7.48%での成長が見込まれています。米国国立標準技術研究所(NIST)は2024年に暗号化と5年間のバッテリー寿命を標準化したフレームワークを公表し、ベンダーの統合化を加速しました。Johnson ControlsのOpenBlueプラットフォームは火災データをHVACおよびアクセス制御のデータフィードと統合し、パイロットサイトでの不要な出動を30%削減しています。多基準無線検知器は商業用厨房など微粒子が多い環境で優れた性能を発揮し、誤報警報および保守コストを削減しています。石造物への穿孔が保全規則に違反する歴史的建造物においては特に恩恵が大きいです。シンガポールは高さ24メートルを超える新築商業建築物に無線対応システムを義務付けており、同国のグリーンマーク認証と整合しています。

特殊抑制を必要とするデータセンターの拡大

ハイパースケールデータセンター事業者は、数百万ドル相当のラックに甚大な被害をもたらす可能性のある水損害を防ぐために、クリーンエージェント抑制システムを指定しています。ガスシステムはスプリンクラーの3〜4倍のコストがかかりますが、ダウンタイムリスクを低減します。IEC 60079は現在、データホール隣接のリチウムイオンバッテリー室をカバーしており、二重インターロック要件が追加されてコミッショニング期間が延長されています。CarrierのFire and Security部門は2024年第3四半期にUSD 17億の収益を報告し、そのうち10代半ばの割合がデータセンタープロジェクトからのものでした。第二線都市のエッジサイトは工業用建屋をレトロフィットすることが多く、72時間以内に設置可能なモジュール式抑制システムが好まれています。中東および東南アジアにわたるNFPA 2001の採用により、クリーンエージェント設計が標準化され、国境を越えたハードウェア調達が可能になっています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設置・維持管理コスト | -1.2% | APAC、アフリカ、南米の新興市場 | 中期(2~4年) |

| 電子部品のサプライチェーン変動 | -0.9% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| システム統合における熟練技術者の不足 | -0.7% | APAC、中東、アフリカ | 長期(4年以上) |

| 価格に敏感な新興市場におけるレトロフィットサイクルの遅延 | -0.8% | 南米、サハラ以南のアフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設置・維持管理コスト

ネットワーク接続機能を備えたアドレス指定型パネルは、中規模のオーストラリアの建物でAUD 15,000〜45,000(USD 9,800〜29,400)のコストがかかり、施設予算を圧迫しています。[2]ニューサウスウェールズ州消防救助局(Fire and Rescue NSW)、「2024年手数料スケジュール」、fire.nsw.gov.au 無線検知器の定価はUSD 180〜320で有線ユニットの3倍に相当し、保険による相殺がない場合の導入障壁となっています。年間保守契約はファームウェア更新に認定技術者が必要なため、設置コストの8〜12%で推移しています。古い建物のレトロフィットでは、新たな配管工事が必要となるか、機器密度の妥協を余儀なくされ、資本的支出が増加します。低所得地域における規制執行のギャップがコンプライアンス圧力を抑制し、アップグレードをさらに遅らせています。農村部では専門業者が不足しているため、人件費が30〜50%高くなり、コスト負担が悪化しています。

電子部品のサプライチェーン変動

マイクロコントローラーのリードタイムは2024年に12週間から26週間に延長し、インテグレーターは在庫を事前調達して資金を拘束せざるを得ない状況に追い込まれています。ADCおよびパワーICの不足により、検知器の出荷量は要求量の60〜70%に制限されました。受動部品の価格は前年比18%上昇し、利益率を圧迫するとともに中堅プレーヤーの統合化を促進しています。無線システムはBluetoothおよびZigbeeチップセットを民生用電子機器と共有しているため、その影響を最も強く受けています。2〜4か月のプロジェクト遅延は購入者の信頼を損ない、人件費が高くなるにもかかわらず、一部の建物所有者が有線プラットフォームに回帰する場合があります。EUチップス法に基づく新設工場の稼働は数年先であり、短期的な緩和はほとんど期待できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:能動的プラットフォームがリアルタイム保護で勢力を拡大

能動的システムは2025年の収益の62.58%を占め、2031年にかけてCAGR 7.69%で拡大する見通しです。これは損失事象を最大80%抑制する自動緩和機能を求める建物所有者の意向を反映しています。受動的対策は区画化において依然不可欠ですが、保険会社が保険料優遇の条件として監視付き抑制を求めるにつれてシェアを失いつつあります。高層住宅の統合設置では、耐火シャフトと加圧ファンを組み合わせた複合的アプローチが採用されています。ハイブリッド展開では、評価された壁への穿孔を避ける無線検知器を使用することでバリアの完全性を保ち、旧来の建物ストックにおけるレトロフィット率を高めています。国際建築基準(International Building Code)は現在、3層を超えるアトリウムへの抑制設備設置を義務付けており、火災安全システム市場を拡大しています。

能動的プラットフォームは危険の拡大を予測する分析機能をますます搭載するようになっており、ソフトウェアの優位性でベンダーを差別化しています。リチウムイオンバッテリー室向けバッテリー駆動スプレーシステムは、火災安全システム市場内の特化したニッチを例示しています。受動的プロバイダーは色変化によって寿命末期を示す膨張性コーティングなど、よりスマートな素材で対応しています。しかし、サービス契約が再発的キャッシュフローをもたらすため、資金は能動的ポートフォリオに集中しており、年金収入を追求するインテグレーターにとって魅力的です。受動的のみの設計からの移行は、予測期間を通じて能動的ソリューションに関連する火災安全システム市場規模を拡大します。

製品別:検知がリード、無線センサーが加速

火災検知は2025年に47.78%という主要収益ドライバーであり続けており、警報発生源を特定して初動対応者の行動を迅速化するアドレス指定型パネルを基盤としています。CAGR 7.97%を記録する無線検知器は、メッシュネットワークが居住中スペースでの設置工事の人件費を削減するにつれて、より広範な火災安全システム市場を上回る成長を示しています。ガス抑制システムは、水による損害が許容できないリスクとなる美術館やデータホールなどの敏感な環境で支配的な地位を占めています。フォームシステムは石油化学プラントでのリーダーシップを維持しているものの、環境規制が求めるフッ素不使用への移行に取り組んでいます。

統合されたダッシュボード内での検知と抑制データの収束が予知保全を促進し、パイロットオフィスでの誤報を30%削減する機能を提供しています。75,000平方フィートを超える物件で義務付けられるようになった音声避難警報システムは、事故発生時の居住者の誘導を改善します。煙・熱・CO入力を統合した検知器は、微粒子が多い工場での誤警報を削減し、管理者の信頼を高めます。これらの進展は、プレミアム検知機器に関連する火災安全システム市場規模を拡大し、ソフトウェアの高度さにおけるベンダーの差別化を強化します。

エンドユーザー別:商業が支配、データセンターが急速に拡大

商業建築は、広範な居住者保護を必要とするオフィス・商業施設・ホテルを通じて2025年需要の41.35%を創出しています。データセンターは規模は小さいものの、ハイパースケール企業が数百万ドルのラックを保護するためにクリーンエージェント抑制を標準化するにつれて、CAGR 7.72%で成長しています。産業プラントは機械の稼働停止時間を最小化するための早期警告を優先し、着火前のホットスポットを検知して保険コストを削減する熱カメラを追加することもあります。

交通ハブや防衛施設を含む政府施設は、しばしば規制最低基準を上回り、冗長ゾーンと72時間のバックアップ電源を指定しています。高層住宅は多様な居住者に対応するために多言語音声避難システムを組み込んでいます。第二線都市のエッジデータセンターは、3日以内に設置できるモジュール式システムのホワイトスペースの可能性を示しており、地理を越えて火災安全システム市場を拡大しています。NFPA 75:2024によって規定されるデータホールへのプレアクション式スプリンクラーの要件は、クリーンエージェントの購入を確固たるものにし、特殊抑制製品の火災安全システム市場シェアを押し上げています。

接続方式別:有線が支配的である一方、無線はレトロフィットで台頭

有線プラットフォームは、数十年にわたる配線設備が普及しているため、2025年に71.12%のシェアを維持しています。CAGR 7.31%で成長する無線システムは、配管コストが1直線フィートあたりUSD 50を超えるレトロフィット案件を獲得しています。メッシュネットワークが稼働率99.9%を達成し、バッテリー寿命が5年に達するにつれて、信頼性への懸念は薄れています。原子力発電所などのミッションクリティカルサイトでは、電磁波障害(EMI)耐性のためにシールドケーブルが依然として好まれており、高リスク環境において有線ソリューションが支配的な地位を保っています。

ハイブリッドアーキテクチャは有線バックボーンと無線エンドポイントを組み合わせ、キャンパス施設における信頼性と柔軟性を両立しています。歴史的建造物の保存地区における保存規制が、石造物への穿孔を禁止しているため、バッテリー駆動機器の普及をさらに促進しています。シンガポールの24メートルを超える建物に対する無線対応要件は、火災安全システム市場を拡大する規制の後押しを例示しています。部品不足が無線の成長を若干妨げていますが、人件費の削減とより迅速なコミッショニングによって相殺されています。

地域分析

北米は2025年の収益の35.68%を占め、厳格なNFPA改訂と監視付き抑制システムに対して保険料を最大20%削減する保険インセンティブの影響を反映しています。米国沿岸部の高層建築および カリフォルニア州の山火事対策レトロフィットが受注を支えています。カナダの性能基準型建築規制は、高密度住宅タワーへのウォータミストシステムの採用を加速しています。メキシコへのニアショアリングが新たな産業ハブでのアドレス指定型パネルへの需要を喚起しています。

アジア太平洋は都市化と高層建築の急増により、2031年にかけて最速のCAGR 8.55%を達成する見通しです。中国の規制は100メートルを超えるタワーへのスプリンクラー設置を義務付けており、北京・上海でのレトロフィットサイクルを点火しています。インドは15メートルを超える住宅ブロックにアドレス指定型検知設備を義務付けていますが、施行状況はまちまちです。日本は信頼性の高いコンポーネントに対して点検インターバルの延長で報いており、初期システム支出を押し上げています。オーストラリアの2025年規制は連動式煙感知器を義務付け、無線検知器の普及を促進しています。韓国は11階建てを超えるマンションへのスプリンクラー設置を義務付け、凍結防止コストにもかかわらず湿式配管の採用を促しています。

欧州では、地域の統合業者が恩恵を受ける断片化した規制が見られます。ドイツのDGNB認証は高度な防火対策に加点し、自主的なアップグレードを後押ししています。中東では、性能基準設計をマスタープランに組み込む大規模プロジェクトから旺盛な需要が生まれており、UAEの規制がCFDモデリングを支持しています。アフリカの普及は依然として不均一で、南アフリカとケニアが先行しているものの、業者不足により他の地域への浸透は限定的です。

規制環境

火災安全コンプライアンスは、管轄権を有する当局(AHJ)によって定期的に更新・執行される建築基準法および消防法に基づいています。2024年国際消防法規(International Code Council)は、あらゆる用途区分における一酸化炭素検知などの要件を拡大し、NFPA 72(2025年版)は2024年9月18日にアメリカ規格協会(ANSI)標準として承認され、商業施設における警報、信号、監視の近代化を支援しています。

管轄区域固有の更新は、改修や文書化の需要を引き続き牽引しています。ニューヨーク州消防法(2025年版)は、参照規格を通じて新築および既存建築物の要件を規定しており、コネチカット州は州消防局長を主要なAHJとして、2026年コネチカット州消防安全法規の中で2024年国際消防法規を採用する動きを進めています。英国では、2024年9月に公表された承認文書B(Approved Document B)の改正が2025年3月2日に施行され、さらなる更新サイクルが2026年9月30日に施行予定であり、設計者、施工者、建物所有者にとって新たなコンプライアンスの節目となっています。

バリューチェーン分析

バリューチェーンは、部品・材料サプライヤー(センサー、マイクロコントローラー、電源IC、バッテリー、バルブ、ノズル、配管)から始まり、検知機器、アドレサブルパネル、通知機器、消火用ハードウェアを設計・製造するOEMへと移行します。システムインテグレーターと施工業者は提供の中核を担い、法令準拠設計、AHJへの許認可申請、設置、試運転、継続的な検査・保守を担当しており、クラウドプラットフォームによる支援がますます強化され、火災データを建物管理システム(BMS)、HVAC、アクセス制御と統合し、自動対応ワークフローを実現しています。

下流では、販売代理店とサービスネットワークが予備部品、定期試験、コンプライアンス文書を支援する一方、ソフトウェア層(遠隔診断、イベントログ、サイバーセキュリティ対策)がライフサイクル価値のより大きな割合を占めるようになっています。電子部品のサプライチェーン変動は、特に広範なIoT市場で使用されるチップセットに依存する無線エンドポイントにとって、納期上の実務的な制約であり続けています。規格および適合性評価も欧州における製品流通に影響を与えており、EU委任規則2026/331および2026/557は、火災反応性・耐火性に関連する建築製品の性能等級を定めており、EU施行規則2025/625などの更新は、定置式消火設備および新型消火剤に関する認証要件に影響を及ぼしています。

競争環境

上位5社であるJohnson Controls、Honeywell、Siemens、Carrier、Boschが収益の約40〜45%を支配しており、中程度の集中度を示しています。OpenBlueなどのプラットフォームエコシステムは火災データをHVACおよびアクセス制御と統合し、顧客の乗り換えコストを高めて既存大手を差別化しています。Honeywellもこのバンドリング戦略を踏襲し、施設の人件費を最大30%削減する統合ダッシュボードを提供しています。無線検知はBluetoothおよびZigbeeを活用して機器を30〜40%安価に提供できる機動的な新規参入者を引き寄せていますが、彼らは深みのあるサービスネットワークを欠いています。

サービス収益が戦略的ポジショニングを牽引するようになっています。遠隔診断および無線ファームウェアアップデートがサービス対応件数を最大50%削減し、利益率を保護しています。サプライヤーは2024年のNISTフレームワークに基づき、フラッシュオーバーを予測するAIモデルへの投資を進めています。印刷可能センサーに関する特許出願は将来の破壊的革新を示唆していますが、商業化にはまだ数年を要します。統合化は継続しており、Halmaは2024年に欧州の検知器メーカー2社を買収し、中堅ポートフォリオを拡充しています。

火災安全システム業界のリーダー企業

Johnson Controls International PLC

Honeywell International Inc.

Siemens AG

Bosch Sicherheitssysteme GmbH

Gentex Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

無線・クラウド接続型のアップグレードは、特に稼働中の商業施設や歴史的建造物において労働力や業務中断が主要な障壁となっている、改修需要の高い建物ストックに新たな空白領域を生み出しています。主要既存企業の製品ロードマップは、遠隔診断、イベントインテリジェンス、スマートビルディングスタックとのより緊密な統合に収束しつつあり、これはSiemens Smart Infrastructureが2026年3月にBuilding X Fire Appsと統合したクラウド接続型のSinteso NovaおよびCerberus Nova検知器を発売したことに表れています。これにより、火災報知システムと建物管理システム間のBACnetゲートウェイベースの統合を含む相互運用可能なアーキテクチャへの需要が強まり、集中監視とソフトウェア支援保守によって現場訪問を削減するサービスモデルへの需要も高まっています。

特殊災害対策と重要インフラ保護も活発な機会領域であり、リチウムイオン電池のリスクが住宅、商業、産業分野全体で新たな用途を生み出しています。2026年6月、Samsung C&Tは専門の火災安全技術グループを設立し、住宅団地向けリチウムイオン電池用スマート充電キャビネットなどのソリューションを発表し、電池室や充電エリア周辺での専門的な検知・消火に対する需要を示しました。買い手は買収を通じて能力構築も進めており、MSA Safetyは2026年7月にAutronica Fire and Securityの買収を完了して火災・ガス検知および警報システムを拡大し、APi Groupは2026年7月にWTech Fire Groupの買収を完了して欧州のスプリンクラー、消火、検知サービスを拡大するなど、複数拠点でのコンプライアンス対応とライフサイクル支援における大規模サービスプラットフォームの役割を強化しています。

最近の業界動向

- 2026年6月:Honeywellは、NOTIFIER INSPIREプラットフォーム内に次世代の煙制御および一酸化炭素排出機能を導入し、Zone SyncやCLSS Rescue Assistなどのクラウド接続ツールを追加しました。この発売により、Honeywellは機器、通報、運用対応を単一のデジタル層に統合する接続型ライフセーフティ・ワークフローへの取り組みを強化しています。

- 2026年3月:Siemens Smart Infrastructureは、Sinteso NovaおよびCerberus Nova火災検知器ポートフォリオを発売し、クラウド接続性とASAplusマルチクライテリア方式を主要な設計要素として位置づけました。この動きは誤報削減と遠隔保守における競争基準を引き上げ、ソフトウェア対応型検知エコシステムへの市場全体のシフトを強化しています。

- 2025年1月:Halmaは Zettler Groupの買収を完了し、欧州の火災検知製品ラインナップを拡大しました。この買収により製品の厚みが増し、現地のコンプライアンス慣行や施工業者との関係がベンダー選定に影響を与える地域でのチャネル到達力が強化されます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、火災安全システム市場には、火災事象を検知し、居住者に警報を発し、火災を消火または制御するハードウェアおよびシステムレベルのソリューションが含まれます。これには、建物や施設に設置される受動的および能動的な防護が含まれます。

対象外項目:火災安全システムの設置、アップグレード、監視、交換に関連しない通常の建物保守作業は除外します。

セグメンテーション概要

- 技術別

- 受動的火災安全システム

- 能動的火災安全システム

- 製品別

- 火災検知装置

- 検知器

- 警報器

- 火災抑制装置

- ガス

- フォーム

- その他の火災抑制製品

- 火災検知装置

- エンドユーザー別

- 商業

- 産業

- 政府

- その他のエンドユーザー

- 接続方式別

- 有線システム

- 無線システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、市場の枠組みを設定し、いかなる仮定を適用する前に、測定可能なシグナルにモデルを固定するために用いられました。主に公共安全基準や火災発生統計を利用して導入促進要因を理解し、建設・産業活動の指標を用いてシステムがどこに導入されているかを把握しました。

典型的な情報源には、規格や事故状況に関する米国防火協会(NFPA)、安全性研究に関する米国消防局(US Fire Administration)および米国国立標準技術研究所(NIST)、規制動向に関する国際コード評議会(ICC)および類似の規格団体、米国国勢調査局や世界銀行などの機関による広範な建設・製造指標が含まれます。また、年次報告書、投資家向けプレゼンテーション、信頼できる業界団体の刊行物も精査し、企業財務、特許検索、出荷レベルの貿易確認については、数量や価格の検証に役立つ場合、有料購読サービスを選択的に利用しました。これらの例は網羅的ではなく、データポイントの収集、相互確認、明確化のために他の多くの公開情報源および有料情報源が参照されました。

一次インタビューおよび調査

一次調査は、何が火災安全システムの販売としてカウントされるかを確認すること、そして価格設定、更新サイクル、新規設置と改修需要の比率の検証に重点を置きました。主要地域にわたるメーカー、販売代理店、施工業者、施設側の購買担当者と対話することで、現地の法令執行状況、調達タイミング、製品構成の変化に応じて二次的指標を補正できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):14% | APAC:49% |

| 中堅層:52% | 機能/部門リーダー:27% | EMEA:33% |

| 小規模プレイヤー:14% | マネージャー:59% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、火災安全システム支出を稼働中の建物・施設基盤に結び付けるトップダウン型の需要再構築から始まり、その後、法規制要件やリスクプロファイルを反映した導入率およびアップグレード率を適用します。この構造を確立した後、主要な機器グループについてサンプル抽出した平均販売価格と出荷数量を掛け合わせるなど、選択的なボトムアップ近似や、活動が活発な市場における施工業者のスループットに関するチャネル確認を用いて結果を裏付けました。

モデルに影響を与えた入力要素には、新規商業床面積の追加、産業設備投資サイクル、老朽建物における改修強度、監視付き警報が必要な施設の割合、有線と無線導入の構成比の変化が含まれます。消火製品と検知製品は挙動が異なるため価格設定は慎重に扱われ、地域別集計を確定する前に通貨タイミングが標準化されました。

予測にあたっては、建設サイクル、法令執行の強度、更新需要のタイミングに応じて成長率を柔軟に調整できるようシナリオ分析が用いられました。シナリオの重み付けは、一次調査からの専門家の合意を用いて調整されました。小規模な国々でボトムアップの裏付けが乏しい場合は、建設着工件数、輸入シグナル、設置基盤のスケーリングなどの代理指標がまず用いられ、その後地域レビュー中に正規化されました。

データ検証と更新サイクル

建設活動、火災発生動向、貿易フローの方向性などの独立したシグナルに照らしてモデル出力を相互確認し、総計を確定する前に外れ値を調査しました。ある地域で異常な急増が見られた場合、前提条件を見直し、一次回答者に再度連絡を取り、それが価格設定、一時的なプロジェクト、あるいは実際の導入変化のいずれによって引き起こされたのかを確認しました。

各レポートは複数段階のアナリストレビューを経て、地域および製品グループ全体にわたる最終的な整合性チェックが行われます。本調査は毎年更新され、主要な規制、大規模な建設減速、急激な価格変動が見通しに重大な影響を与える場合には、中間更新が行われます。納品前には最新の見直しが完了し、クライアントは最新の視点を得ることができます。

Mordor Intelligenceの火災安全システム市場規模と他の公表推計値との比較

火災安全システムの公表市場規模は、対象トピック名が同じように見えても、各発行元が何を含めるか、どの年を基準とするか、価格設定と通貨をどのように扱うかについて異なる選択をするため、しばしば異なります。また、モデルが設置基盤の需要シグナルに従うか、より大局的な収益総額に依存するかによっても差が生じます。

一部の外部推計は、分析・対応レイヤーなど、より広範な防火カテゴリーを含めるよう対象範囲を拡大しており、サービスをより重く見出し価値に組み込んでいる場合もあります。Mordor Intelligenceでは、対象は検知器・警報器と消火製品に関連する受動的および能動的火災安全システムに限定されており、2026年の値は一貫した予測期間および製品構成の価格検証に基づいています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 79.97 B (2026) | |

| 業界誌A | USD 68.20 B (2024) | より早い基準年と異なる更新タイミングを使用しており、市場は有線と無線の構成比や更新サイクルを伴う建物基盤の需要積み上げよりも、パッケージ化されたセグメント合計によって形成されている可能性があります。 |

| 業界プロファイルB | USD 81.90 B (2024) | 分析・対応要素を含むより広範な防火システムの枠組みを対象としており、2024年の収益数値を報告しているため、統合ソリューションやサービス比重の高い契約の扱い方によって総額が変動する可能性があります。 |

全体として、3つの数値のばらつきは、主に対象範囲の境界、選択された基準年、価格設定とソリューションバンドルの扱い方によって説明されます。検知器・警報器と消火用ハードウェアおよびシステム導入に定義を限定し、実際の購買・設置シグナルを用いて導入状況と価格設定を検証することで、この推計は計画立案に対して透明性が高く再現可能なものとなっています。

レポートで回答される主要な質問

火災安全システム市場の2031年の予測値は?

市場はCAGR 6.61%でUSD 1,101.9億に達する見込みです。

最も急速に拡大している技術セグメントはどれですか?

能動的システムがリアルタイム抑制義務に牽引されてCAGR 7.69%で成長します。

無線検知器が普及している理由は何ですか?

レトロフィット工事の人件費を最大60%削減し、クラウド接続に関する新たな規制要件に対応しています。

最も高い成長ポテンシャルを示すエンドユーザーのサブセグメントはどれですか?

データセンターはCAGR 7.72%で、高価値機器を保護するためにクリーンエージェント抑制が必要です。

最も堅調な成長見通しを持つ地域はどこですか?

アジア太平洋は急速な都市化と規制強化により、CAGR 8.55%で拡大する予測です。

サプライチェーンの変動はプロジェクトスケジュールにどのような影響を与えますか?

部品不足により設置が2〜4か月遅延し、在庫の事前購入を促す場合があります。

最終更新日: