ヨーロッパセキュリティテスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

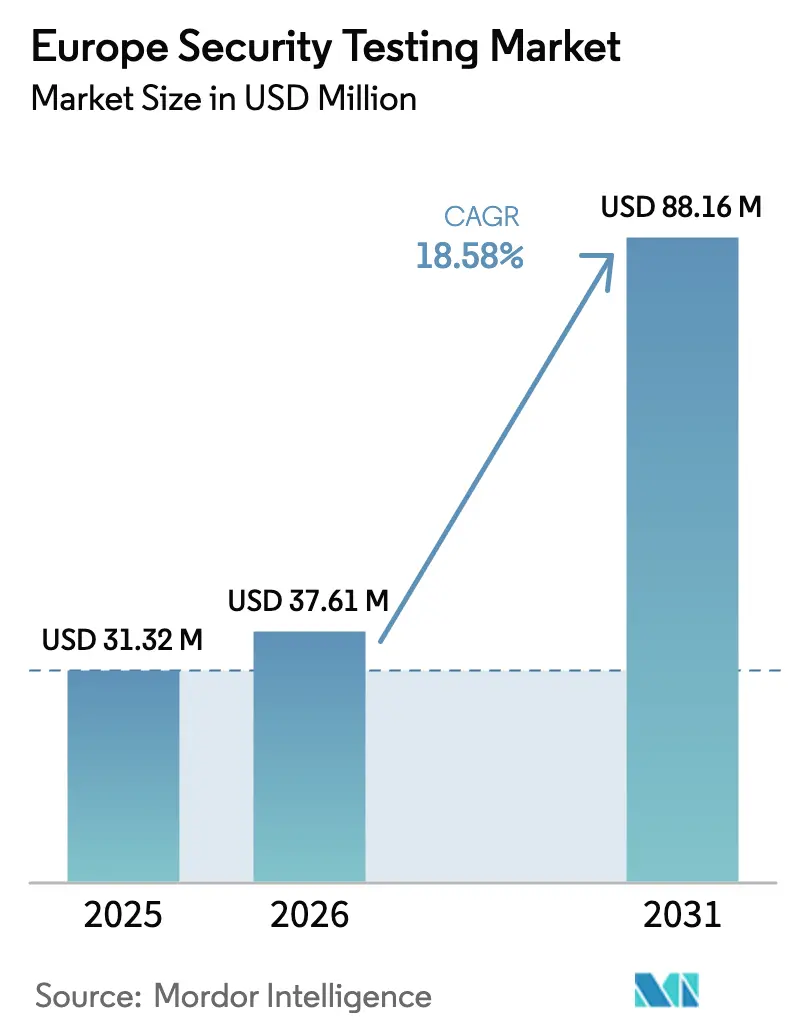

| 基準年の市場規模 (2025) | 31.32 百万米ドル |

| 市場規模 (2026) | 37.61 百万米ドル |

| 市場規模 (2031) | 88.16 百万米ドル |

| 成長率 (2026 - 2031) | 18.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパセキュリティテスト市場分析

ヨーロッパセキュリティテスト市場規模は、2025年の3,132万米ドルおよび2026年の3,761万米ドルから2031年までに8,816万米ドルへと拡大する見込みであり、2026年から2031年にかけて18.58%のCAGRを記録します。堅調な成長は、規制期限の同期化、重要インフラへの侵害の急増、クラウドファーストの開発モデルの急速な普及によって支えられています。ドイツの中堅企業(ミッテルシュタント)の工場、フランスの公共部門デジタル主権プログラム、英国の金融サービス強靭性アジェンダが調達優先事項を形成する一方、ハイブリッド展開アーキテクチャはデータ主権ニーズとオンデマンドのスケーラビリティのバランスを取るデフォルトの手段となっています。グローバルコンサルティング会社、純粋なアプリケーションセキュリティプラットフォーム、地域の有力企業が、拡大するスキルギャップに対応するバンドル型マネージドテストサブスクリプションの提供を競い合う中、ベンダー間の競争が激化しています。同時に、誤検知を抑制する人工知能アナリティクスが購買決定を左右し始めており、特にアラート過多に疲弊した組織の間でその傾向が顕著です。

主要レポートのポイント

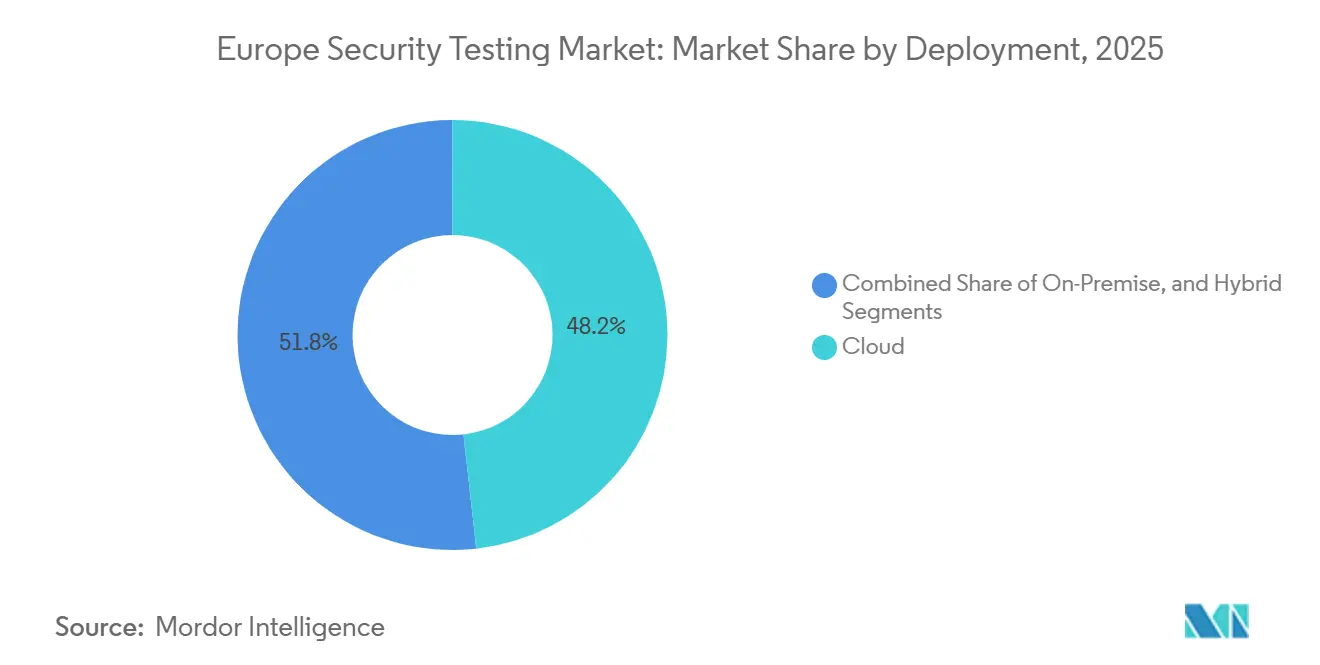

- 展開形態別では、クラウドソリューションが2025年のヨーロッパセキュリティテスト市場シェアの48.23%をリードし、ハイブリッドモデルは2031年にかけて18.73%のCAGRで進展しています。

- タイプ別では、アプリケーションセキュリティテストが2025年のヨーロッパセキュリティテスト市場規模の42.73%を占め、クラウドアプリケーションセキュリティテストは2026年から2031年にかけて19.26%のCAGRで拡大する見込みです。

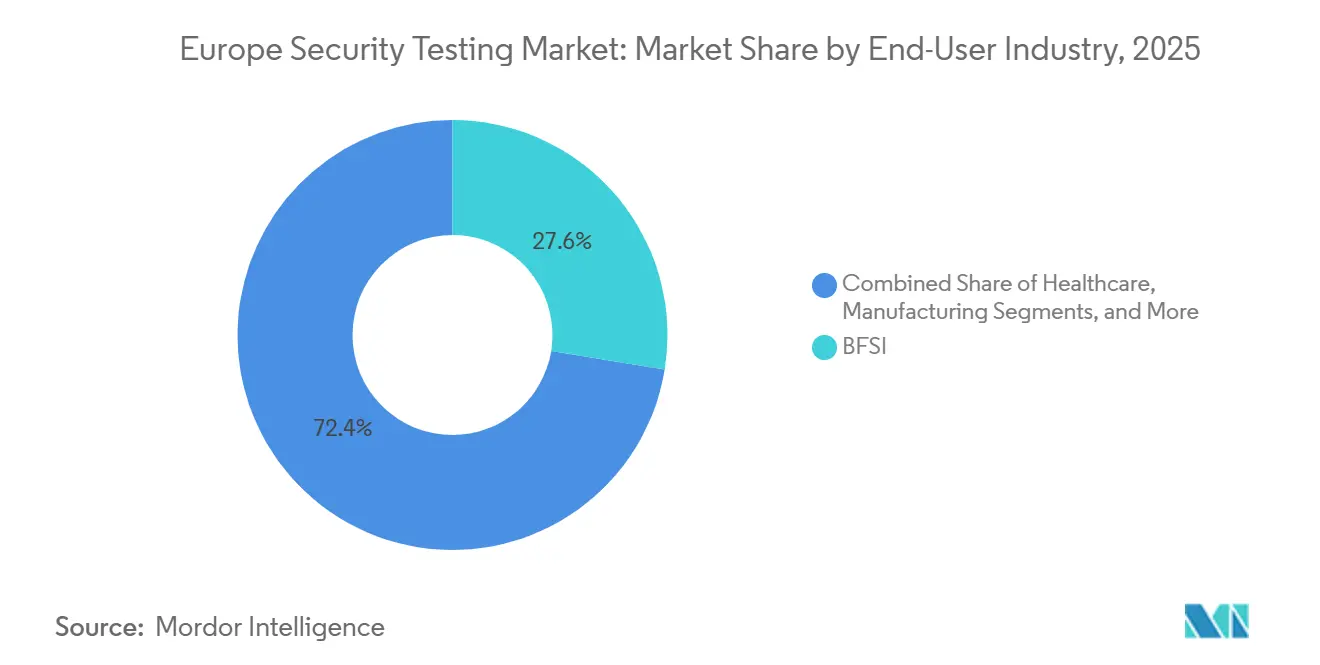

- エンドユーザー産業別では、BFSIが2025年のヨーロッパセキュリティテスト市場の27.56%のシェアを保持し、製造業は2031年にかけて19.43%のCAGRで最も速く成長すると予測されています。

- テストツール別では、ペネトレーションテストフレームワークが2025年に29.84%の収益シェアを獲得し、コードレビュープラットフォームは2031年にかけて20.06%のCAGRを記録する見込みです。

- 国別では、ドイツが2025年収益の34.43%を占めましたが、フランスは2031年にかけて18.87%のCAGRで最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパセキュリティテスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2023年以降の電力・鉄道における重要インフラへのサイバー攻撃の激化 | +2.1% | ドイツ、ポーランド、フランス、汎欧州エネルギー・輸送回廊 | 短期(2年以内) |

| EU NIS2およびDORAコンプライアンス期限の加速 | +3.4% | EU加盟27カ国およびノルウェー、アイスランド、リヒテンシュタイン、特にドイツ、フランス、オランダで顕著 | 中期(2~4年) |

| ソフトウェアサプライチェーンにおけるシフトレフトDevSecOpsの採用 | +1.8% | グローバル、英国、ドイツ、北欧諸国での早期普及 | 中期(2~4年) |

| ドイツ中堅企業(ミッテルシュタント)工場における産業用IoT普及 | +1.5% | ドイツが中核、オーストリア、チェコ共和国、ポーランドの製造拠点への波及 | 長期(4年以上) |

| 欧州公共部門入札における義務的ペネトレーションテスト条項 | +1.7% | フランス、英国、スペイン、イタリア、中央・東欧で新興 | 中期(2~4年) |

| 耐量子暗号移行パイロット | +1.3% | EU加盟27カ国、英国、スイス、金融サービスおよび政府機関が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2023年以降の電力・鉄道における重要インフラへのサイバー攻撃の激化

2024年から2025年にかけて欧州の電力・輸送ネットワークに対する深刻なインシデントが68%急増したことで、継続的なテストはベストプラクティスから取締役会の義務へと移行しました。[1]欧州連合サイバーセキュリティ機関、「NIS2指令」、enisa.europa.eu 2024年のドイツ鉄道(Deutsche Bahn)へのランサムウェア攻撃と2024年末のポーランドの公益事業者へのDDoS攻撃は、かつて隔離されていると考えられていた運用技術(OT)環境のプロトコルの弱点を露呈しました。規制当局は現在、四半期ごとの脆弱性スキャンの実施を怠った事業体に対してグローバル売上高の最大2%の罰金を科しており、鉄道・電力網事業者は複数年のマネージドテスト契約を事前に確保するよう促されています。Modbus、DNP3、IEC 61850トラフィックを解読できるベンダーは、一般的なアドバイザリーではなく実用的なインサイトを提供するため、案件を獲得しています。短期的には、OTスペシャリストの争奪戦がコンサルティングの供給を逼迫させ、プロジェクトの日当を引き上げ、ツールメーカーが産業プロトコルライブラリを自動スキャナーに直接組み込むことを促しています。

EU NIS2およびDORAコンプライアンス期限の加速

NIS2は規制対象組織の数を約2万社から16万社に拡大し、DORAは2万2,000の金融事業体に対して重いシナリオベースのペネトレーションテスト義務を追加しました。両法令は合わせて、以前は自己証明に頼っていた初めての購入者の安定したパイプラインを生み出しました。ドイツやフランスなど早期施行国はすでに重大な発見から72時間以内にテストレポートを求めており、企業はオンデマンドで証拠アーティファクトを生成できるSaaSプラットフォームへの移行を迫られています。銀行にサービスを提供するクラウドプロバイダーやMSPも監査を受ける必要があり、コンプライアンスの圧力がサプライチェーン全体に波及しています。中期的には、この法的枠組みがセキュリティテストを定期的な運営費として制度化し、ベンダーの収益の可視性を高め、大陸全体の基準需要水準を引き上げます。

ソフトウェアサプライチェーンにおけるシフトレフトDevSecOpsの採用

静的、動的、コンポジション分析ツールは、開発者がヘッドラインとなるサプライチェーン侵害に反応する中、Gitリポジトリへのシフトレフトが進んでいます。大規模な欧州企業の58%が現在すべてのコミットでコードをスキャンしており、2022年の37%から増加しています。また、2024年サイバーレジリエンス法の責任条項が残りの企業にも追随を促しています。統合開発環境に修正のヒントを提供するプラットフォームは手戻り時間を短縮し、セキュリティチームのボトルネックを解消するため、タイトなスプリントサイクルを抱えるアジャイルチームにとって魅力的です。需要は英国のフィンテック企業やドイツの自動車ソフトウェア部門で最も顕著であり、リリースサイクルが日次または週次となっています。人工知能コーディングアシスタントが普及するにつれ、リアルタイムスキャンAPIが必須要件となり、開発者中心のUXと充実した無料ティアを持つベンダーへと市場が傾いています。

ドイツ中堅企業(ミッテルシュタント)工場における産業用IoT普及

ドイツの中堅製造業者の3分の2が2025年までに少なくとも1つの産業用IoTを稼働させていましたが、関連するOTネットワークのペネトレーションテストを実施していたのは3分の1に過ぎませんでした。[2]VDMA、「ドイツ製造業におけるインダストリー4.0の採用」、vdma.org 多くのプログラマブルロジックコントローラーは数十年前のものであるため、パッチ適用の機会が少なく、企業はテストによって有効性を検証しなければならない補完的なネットワーク制御に頼らざるを得ません。NIS2は現在、重要コンポーネントのサプライヤーを必須事業体として分類し、長年の執行ギャップを解消しています。長期的には、OT評価能力がサービスプロバイダーを差別化する要因となり、特に生産を停止せずに脅威モデリングと実践的な検証をバンドルできる企業が優位に立ちます。ドイツのOEMが第1層・第2層パートナーに契約上のセキュリティ条項を課すにつれ、サプライチェーンの圧力はすでにオーストリア、チェコ共和国、ポーランドへと波及しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CREST認定セキュリティテスターの不足 | -1.9% | 英国、ドイツ、オランダ、北欧諸国 | 短期(2年以内) |

| 2024年の信用引き締めを背景としたEU加盟27カ国中小企業の予算凍結 | -1.6% | 南欧(イタリア、スペイン、ポルトガル)、中央・東欧 | 短期(2年以内) |

| クラウドベーステストを遅らせる断片化したデータ主権規制 | -0.9% | フランス、ドイツ、ポーランド、チェコ共和国で新興 | 中期(2~4年) |

| テスト頻度を低下させる誤検知疲れ | -0.7% | グローバル、セキュリティオペレーションセンターの成熟度が低い組織で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CREST認定セキュリティテスターの不足

ヨーロッパは2025年に少なくとも6,000人のCREST認定プロフェッショナルを必要としていましたが、登録者は4,200人に過ぎませんでした。上級テスターの日当は2年間で40%上昇し、規制されたペネトレーションテストのスケジューリング待ちは最長3カ月に延びました。一部の購入者はプロジェクトを予定通り進めるために資格要件を引き下げており、規制当局が意図した標準化が損なわれています。ツールベンダーはこのギャップを利用して、継続的な自動スキャンを暫定的な代替手段として宣伝していますが、監督当局はそのような自動化がDORAの脅威主導型スコープを満たすかどうかをまだ確認していません。近い将来、人材不足はヨーロッパセキュリティテスト市場の成長の足かせとなり続け、特にドイツとオランダで賃金インフレを増幅させるでしょう。

2024年の信用引き締めを背景としたEU加盟27カ国中小企業の予算凍結

欧州中央銀行の高金利が中小企業の借入を抑制し、南欧の中小企業の42%が2024年にデジタルプロジェクトをキャンセルまたは延期しました。[3]欧州投資銀行、「中小企業の資金調達アクセス調査2024年」、eib.org サイバーセキュリティは、薄い利益率で事業を営み、明示的なテスト義務が少ない小売業者、ホスピタリティチェーン、物流ブローカーにとって、設備投資の優先順位が下がっています。多くの企業はペネトレーションテストのサイクルを18~24カ月に延ばし、誤検知の負荷が高いにもかかわらず、ライセンス取得済みスキャナーをオープンソースツールに切り替えています。NIS2の罰金と顧客主導の保証要求が最終的にキャッチアップサイクルを強制するため、この制約は短命ですが、その間は価格に敏感なサブ地域での近期的な機会を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッドモデルがコンプライアンスと俊敏性のバランスを実現

クラウドプラットフォームは2025年収益の48.23%を生み出し、ヨーロッパセキュリティテスト市場規模におけるスキャン単位課金の魅力とアプライアンスオーバーヘッドゼロの訴求力を反映しています。企業が四半期ごとの脆弱性スキャンの迅速なスケールアップを優先する中、需要は2026年も堅調を維持しました。しかし、ハイブリッドアプローチは規制された銀行や病院が機密データをオンプレミスに保持し、集中型ポリシー施行のためにメタデータのみをSaaSコンソールにルーティングするため、最高の18.73%のCAGRを示しています。この仕組みは弾力的なコンピューティングを犠牲にすることなく国家データ主権法令を満たし、ローカルデータセンターを持つベンダーに優位性をもたらします。

オンプレミスアプライアンスは現在、防衛請負業者とエアギャップされたOTプラントという縮小するニッチ市場にサービスを提供していますが、外部接続が禁止されている場所では依然として不可欠です。ベンダーは既存のプライベートクラウドスタックに組み込まれる仮想イメージとして出荷されるコンテナ化されたスキャナーで対応しており、将来のハイブリッド移行への足がかりを作っています。予測期間中、機密コンピューティングチップセットとEUレベルの認証スキームの改善により、認識されるリスクギャップが縮小し、遅れて採用する企業が少なくとも部分的なクラウドオーケストレーションへと移行することが予想されます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

タイプ別:コードが中心となる中でアプリケーションセキュリティテストが優位

アプリケーションレベルの手法は2025年の売上高の42.73%を占め、ヨーロッパセキュリティテスト市場全体において、境界ファイアウォールではなく悪用可能なコードパスが企業のリスクを定義していることを確認しています。このカテゴリの中で、クラウドアプリケーションセキュリティテストは19.26%のCAGRで加速しています。これはマイクロサービス、サーバーレス関数、エフェメラルコンテナがレガシーネットワークプローブではスキャンできないためです。静的分析、動的分析、ソフトウェアコンポジション分析はCI/CDパイプラインで定常的に連鎖しており、大規模なDevOpsショップでは月間スキャン数が数千件に達しています。

モバイルおよびウェブアプリケーションテストは、特にPSD2のセキュアコミュニケーション条項に縛られたデジタルバンキングおよびeコマースプロバイダーの間で引き続き重要です。しかし、最も深い革新資本はクラウドネイティブのランタイム可視性へと移行しており、インタラクティブテストツールがコードを計装してデータフローの証拠を相関させ、誤検知を大幅に削減しています。ベンダーの差別化は現在、プラットフォームがGitHub Actions、GitLab CI、Bitbucketワークフローにいかにシームレスに組み込まれるか、およびプルリクエストがマージされる前に脆弱なオープンソースライブラリにフラグを立てる能力から生まれています。

エンドユーザー産業別:BFSIが支出を支え、製造業が加速

銀行、保険会社、資産運用会社は2025年の市場支出の27.56%を吸収しました。これはDORAが3年ごとの脅威主導型ペネトレーションテストを義務付け、運用レジリエンスの失敗に対して取締役会に責任を負わせるためです。機関はレッドチームサービス、静的コードスキャン、継続的な攻撃面管理をバンドルした複数年のテストリテーナーを標準化しており、BFSIをヨーロッパセキュリティテスト市場シェアのアンカーテナントとして固定しています。

製造業はインダストリー4.0の改修が企業LANを工場フロアに拡張し、プログラマブルロジックコントローラーをインターネットから到達可能にするにつれ、19.43%の活発なCAGRを記録しています。ドイツとイタリアの自動車サプライヤーが先行しており、中央ヨーロッパ全体のデジタルツインへの補助金が対象ベースを拡大しています。医療、政府、通信は接続デバイスの増殖とNIS2の必須事業体分類に後押しされて平均以上の成長を示す一方、小売とホスピタリティは利益率の圧力と緩やかな規制監視のために遅れています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

テストツール別:ペネトレーションフレームワークがリード、コードレビューが速度を増す

MetasploitやBurp Suiteなどのペネトレーションテストスイートは2025年収益の29.84%を提供し、CREST相当の資格を引用する公共部門フレームワークへの定着を反映しています。しかし、シフトレフトDevSecOpsを支えるコードレビューエンジンは20.06%のCAGRでより速く拡大しています。企業は即時の開発者フィードバックループと高重大度コミットを自動的にブロックする能力を評価しており、修正コストを削減しています。

ウェブアプリケーションスキャナー、APIファザー、OT固有のプロトコルテスターがツールボックスを補完しています。イノベーションの焦点は、本番環境でアプリケーションを自己保護するインタラクティブおよびランタイムエージェントへと向かっており、このパターンはすでに大手オンライン小売業者がホリデーショッピングシーズンに先立ってパイロット実施しています。静的、動的、ランタイムテレメトリを1つのコンソールに統合するベンダーは、モジュールのクロスセルとアカウントの粘着性向上に最も有利な立場にあります。

地理的分析

ドイツは連邦情報セキュリティ局が鉄道、エネルギー、医療事業者に四半期ごとのスキャンを義務付けた後、2025年支出の34.43%を占めました。地域の需要は、自動車OEMがサプライヤーに合弁工場内でのヨーロッパセキュリティテスト市場コンプライアンスの実証を求めることによっても促進されています。英国はロンドンの金融ハブと国家サイバーセキュリティセンターの積極的防衛イニシアチブに支えられ、ブレグジット後にローカルフレームワークがEU全体の基準からわずかに乖離しているにもかかわらず、依然として重要な存在感を示しています。

フランスはデジタル主権の原則が機関にフランス認定プロバイダーとの契約と国内クラウドリージョンの義務化を強いるため、18.87%のCAGRの軌道にあります。北欧諸国とオランダは成熟したデジタル経済とプライバシーへの文化的重視を反映し、一人当たりのサイバーセキュリティ支出が最も高い水準を示しています。南欧と東欧は中小企業が厳しい信用条件に直面し、裁量的なセキュリティ予算を先送りにすることが多いため、より緩やかな拡大にとどまっています。

データ主権の断片化は地域の構造的な摩擦点であり続けています。フランスのSecNumCloud、ドイツのC5、オランダの個別のベースラインルールにより、SaaSベンダーはローカルインスタンスを立ち上げ、複数の監査に合格する必要があり、運営コストが増加しています。EUサイバーセキュリティ認証フレームワークは時間をかけて要件を調和させることを意図していますが、実際の相互承認には数年かかるため、当面はハイブリッド展開モデルが引き続き支持されます。

競合環境

ヨーロッパセキュリティテスト市場の競争は中程度から高度であり、能力ラインに沿って断片化しています。Accenture、IBM、PwCなどのグローバルコンサルティング会社は、単一の責任窓口を求める高度に規制されたセクターを対象に、統合されたアドバイザリー、テスト、修正サービスを提供しています。純粋なアプリケーションセキュリティベンダーであるSynopsys、Veracode、Checkmarx、Rapid7は開発者ツールと自動化されたカバレッジに注力し、Orange CyberdefenseやNCC Groupなどの地域スペシャリストは言語的近接性と規制当局への精通度で差別化しています。

合併・買収が加速しています。SynopsysはCybellumを買収して組み込みデバイステストを強化し、CrowdStrikeはBionicのアプリケーションポスチャー分析をエンドポイントスタックに統合し、フルライフサイクルプラットフォームへの転換を示しました。Checkmarxの3億米ドルのシリーズEに代表されるように、資金調達ラウンドは堅調を維持しており、マルチモジュール製品ロードマップへの投資家の信頼を示しています。サブスクリプション価格設定、人工知能を活用したトリアージ、マネージドサービスオーバーレイがベンダーカテゴリをさらに曖昧にしています。

ホワイトスペースは中堅市場のマネージドテストに残っており、従業員250~2,000人の企業はツール、アナリストトリアージ、即時修正ガイダンスをバンドルした成果ベースのパッケージを必要としています。プロトコルの専門知識が希少でオンプレミステストの安全制約が高いため、運用技術のペネトレーションは依然として十分にサービスが提供されていません。OWASP ZAPとNucleiが主導するオープンソースツールエコシステムはエントリーレベルの予算を侵食し続けていますが、企業は通常、監査証拠とサービスレベル合意のニーズを満たすためにこれらのエンジンの上に商用アナリティクスを重ねています。

ヨーロッパセキュリティテスト業界リーダー

Accenture plc

Atos SE

Cisco Systems, Inc.

Core Security, LLC

CrowdStrike Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Synopsysはミュンヘンに150人のエンジニアを擁する研究ハブを開設し、自動車および産業用IoTセキュリティテストに注力し、NIS2のOT義務に沿ったサービスを提供しています。

- 2025年12月:CrowdStrikeはBionicの3億5,000万米ドルの買収を完了し、ランタイムアプリケーションインベントリとリスク優先順位付けをFalconプラットフォームに追加しました。

- 2025年11月:Orange Cyberdefenseはフランス内務省から1億2,000万ユーロ(1億2,900万米ドル)の5年間契約を獲得し、450の機関にわたる年次ペネトレーションテストを実施します。

- 2025年10月:IBMは欧州の金融機関向けに耐量子暗号評価サービスを導入し、Deutsche BankおよびEuropean Central Bankでパイロット契約を実施しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州セキュリティテスト市場を、欧州企業および公的機関を対象に、アプリケーション、ネットワーク、デバイス、クラウドワークロードのセキュリティ上の脆弱性を探索し、コントロールの有効性を検証することを主目的とするソフトウェアツールおよびプロフェッショナル・マネージドサービスへの支出(米ドル建て)の総体として定義する。

スコープの除外事項:ライブテストを実行せずにポスチャレポートを生成する脆弱性管理プラットフォーム、および汎用品質保証サービスは、この境界の外に置かれる。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- ハイブリッド

- タイプ別

- ネットワークセキュリティテスト

- VPNテスト

- ファイアウォールテスト

- その他のサービスタイプ

- アプリケーションセキュリティテスト

- モバイルアプリケーションセキュリティテスト

- ウェブアプリケーションセキュリティテスト

- クラウドアプリケーションセキュリティテスト

- エンタープライズアプリケーションセキュリティテスト

- ネットワークセキュリティテスト

- テストタイプ別

- SAST

- DAST

- IAST

- RASP

- エンドユーザー産業別

- 政府

- BFSI

- 医療

- 製造

- ITおよび通信

- 小売

- その他のエンドユーザー産業

- テストツール別

- ウェブアプリケーションテストツール

- コードレビューツール

- ペネトレーションテストツール

- ソフトウェアテストツール

- その他のテストツール

- 国別

- 英国

- ドイツ

- フランス

- その他のヨーロッパ

詳細な調査方法論とデータ検証

一次調査

英国、ドイツ、フランス、北欧諸国、および東欧のサイバーリスク責任者、DevSecOpsリード、マネージドテストプロバイダーが、契約金額、クラウド導入比率、テストサイクル頻度を共有した。

これらのインプットは、二次調査の結果のクロスチェック、データギャップの解消、および前提条件の確定に役立てられた。

デスクリサーチ

GDPRの侵害統計、ENISAの脅威ランドスケープ速報、NIS2およびDORAに関するEUテキストを用いて規制の骨格をマッピングすることから着手した。EurostatのICT支出表、英国情報コミッショナーからのインシデント開示、欧州サイバーセキュリティ機構のポジションペーパー、およびQuestelを通じた特許情報が、ボリュームと技術的洞察を補完した。企業の10-K、投資家向け資料、Dow Jones Factivaのキュレーションニュースが価格ポイントと展開タイムラインを提供した。このリストはあくまで例示であり、収集・検証・明確化には他にも多数のオープンソースが活用されている。

市場規模推計と予測

まず、欧州のITセキュリティ支出を業種別テスト強度比率でスケーリングするトップダウン再構築を適用した。次に、チャネルインタビューから得たテスト量にサンプリングした平均販売価格を乗じるなど、選択的なボトムアップ検証によって合計値を裏付けた。モデルに投入された主要変数は以下のとおりである:

DORA規制対象金融機関数、

パブリッククラウドで稼働するワークロードの割合、

重要インフラへの年間サイバー攻撃インシデント数、

ソフトウェアチーム全体におけるDevSecOpsパイプラインの普及率、

侵害1件あたりのGDRP平均制裁金、

エンドポイント1,000件あたりの平均ペネトレーションテスト実施頻度。

ARIMAエラー修正と組み合わせた多変量回帰が2025〜2030年の結果を予測し、シナリオ分析がマクロショックに対応する。サプライヤーの集計が中小企業の支出を過小評価している場合は、公共調達データが欠損値を補完する。

データ検証と更新サイクル

Mordorのアナリストは、四半期決算発表、Eurostatのサイバー侵害集計、および業界団体のベンチマークに対して分散チェックを実施する。

2標準偏差を超える異常値が検出された場合は、承認前にシニアレビューが実施される。

レポートは12ヶ月ごとに更新され、重要な規制変更またはM&Aイベントが発生した場合は中間改訂が行われる。

納品前の最終確認により、クライアントは最新の見解を受け取ることができる。

欧州セキュリティテストベースラインの信頼性の根拠

公表されている市場価値がしばしば乖離するのは、各社が異なる境界を設定し、異なる価格カーブを適用し、または異なるタイミングで更新を行うためである。

他の調査会社における主なギャップ要因としては、スコープをアプリケーションテストのみに限定すること、脆弱性管理支出を加算して合計値を過大計上すること、2023年の静的価格リストに依存すること、または単一時点の為替換算を適用することが挙げられる。Mordor Intelligenceは年次更新を行い、変数を現行規制に整合させ、最新のインタビューに基づいて価格を設定することで、ベースラインの安定性と透明性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 31.32 B | Mordor Intelligence | - |

| USD 8.00 B | 地域コンサルタントA | ネットワークおよびクラウドテストを除外、専門家インタビューが少数 |

| USD 2.98 B | 業界誌B | 旧式のASPを使用、単一レートの為替換算 |

この比較は、厳格なスコープ設定、規制当局に基づく変数、および継続的なデータメンテナンスにより、プランナーが再現・信頼できるバランスの取れたベースラインを提供していることを示している。

レポートで回答される主要な質問

ヨーロッパにおけるセキュリティテスト支出はどのくらいの速さで成長していますか?

ヨーロッパセキュリティテスト市場の収益は2026年から2031年にかけて18.58%のCAGRで増加し、予測期間末までに176億2,000万米ドルに達する見込みです。

最も普及が進んでいる展開モデルはどれですか?

ハイブリッド展開はデータ主権規制と弾力的なコンピューティングの必要性の両方を満たすため、18.73%のCAGRで拡大しています。

銀行が支出の最大シェアを占める理由は何ですか?

BFSI事業体はDORAの下で3年ごとに脅威主導型ペネトレーションテストを実施する必要があり、多層テストサービスへの継続的な投資を促進しています。

ヨーロッパにおける主な人材上の制約は何ですか?

CREST認定テスターの30%不足がプロジェクトのリードタイムを長期化させ、地域全体の日当を押し上げています。

最も成長が速い国はどこですか?

フランスは国内クラウド義務と公共部門のテスト条項に後押しされ、18.87%のCAGRで最高の予測成長率を示しています。

最終更新日: