蒸気タービン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.33 十億米ドル |

| 市場規模 (2031) | 22.48 十億米ドル |

| 成長率 (2026 - 2031) | 3.07% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蒸気タービン市場分析

蒸気タービン市場規模は、2025年の187億4,000万USDから2026年には193億3,000万USDに成長し、2026年~2031年の年平均成長率3.07%で2031年までに224億8,000万USDに達すると予測されています。

需要の底堅さは、石炭廃止に伴う再出力化、再生可能エネルギーとのハイブリッド化、および現地電力とプロセス蒸気のために300MW未満のユニットを好む産業用コジェネレーションに起因しています。[1]GE Vernova Inc.、「HAテクノロジー」、gevernova.com 北米および欧州の電力会社は、30分以内に起動できる水素対応コンバインドサイクルプラントへの投資を進めており、炭素目標を達成しながら同期慣性を維持しています。[2]連邦エネルギー規制委員会、「命令841 電力貯蔵参加」、ferc.gov アジア太平洋地域では、中国における石炭発電設備の継続的な近代化、インドの石炭・原子力の両面での建設拡大、および東南アジアの製造業ブームが相まって、2025年の収益のほぼ半分を占めています。技術的差別化は現在、デジタルツインによる予知保全、サイクリング疲労に耐える単結晶ブレード、および出力低下なしに最大50%(体積比)の水素を可能にする燃焼器改造に焦点が当たっています。

主要レポートのポイント

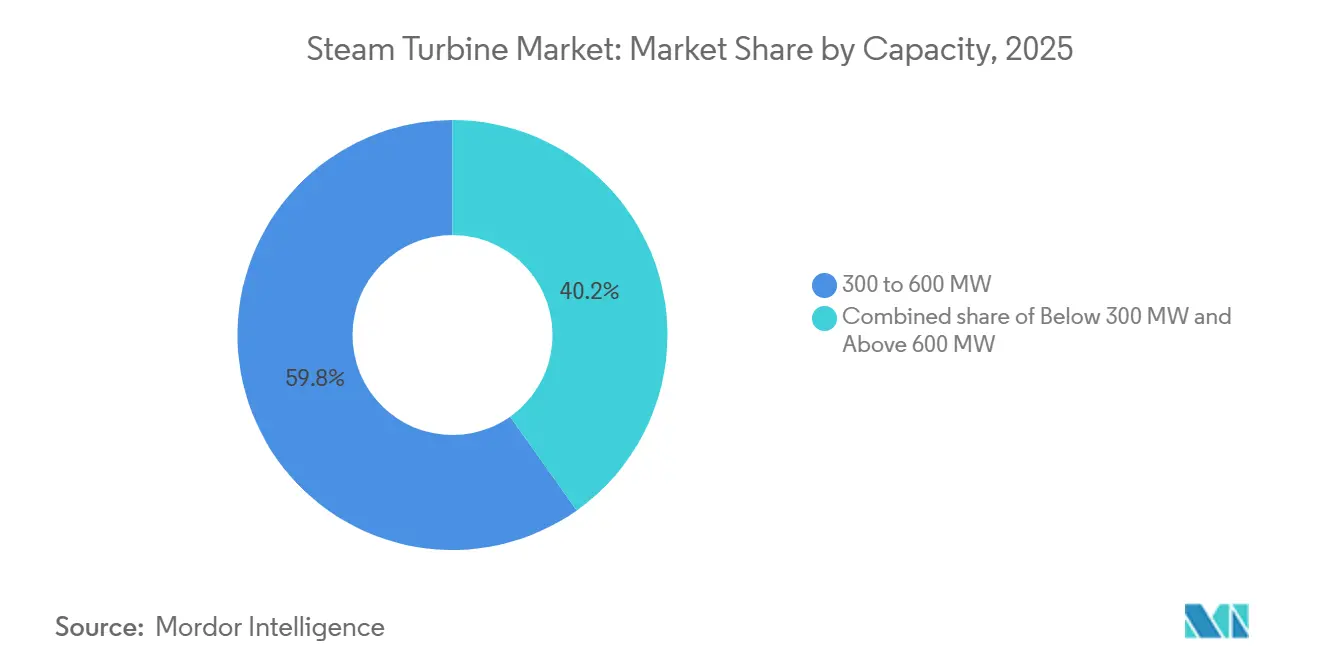

- 容量別では、300MW~600MWのカテゴリが2025年の蒸気タービン市場シェアの59.8%を占め、300MW未満のユニットは2031年までに年平均成長率4.8%で拡大すると予測されています。

- プラント燃料別では、石炭セグメントが2025年の蒸気タービン市場規模の58.5%を占め、バイオマス・廃棄物発電セグメントは2031年までに年平均成長率5.1%で成長すると予測されています。

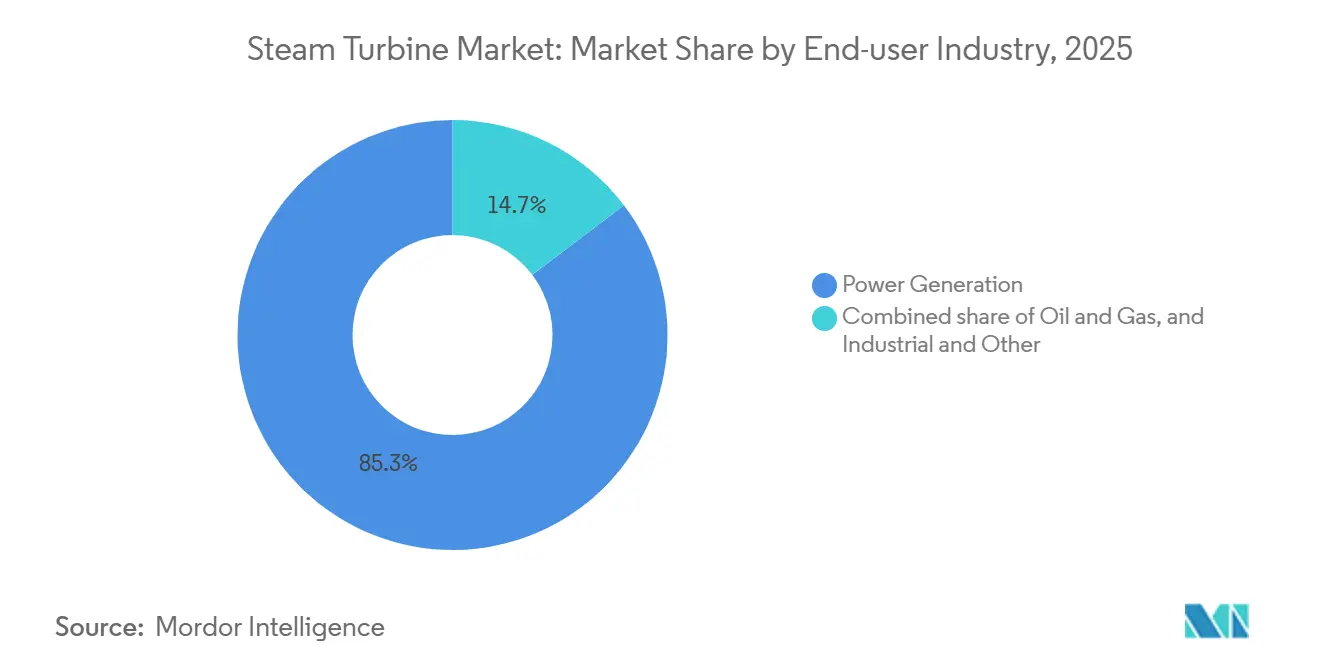

- エンドユーザー産業別では、発電が2025年市場の85.3%を占め、2031年までに年平均成長率3.5%を記録すると見込まれています。

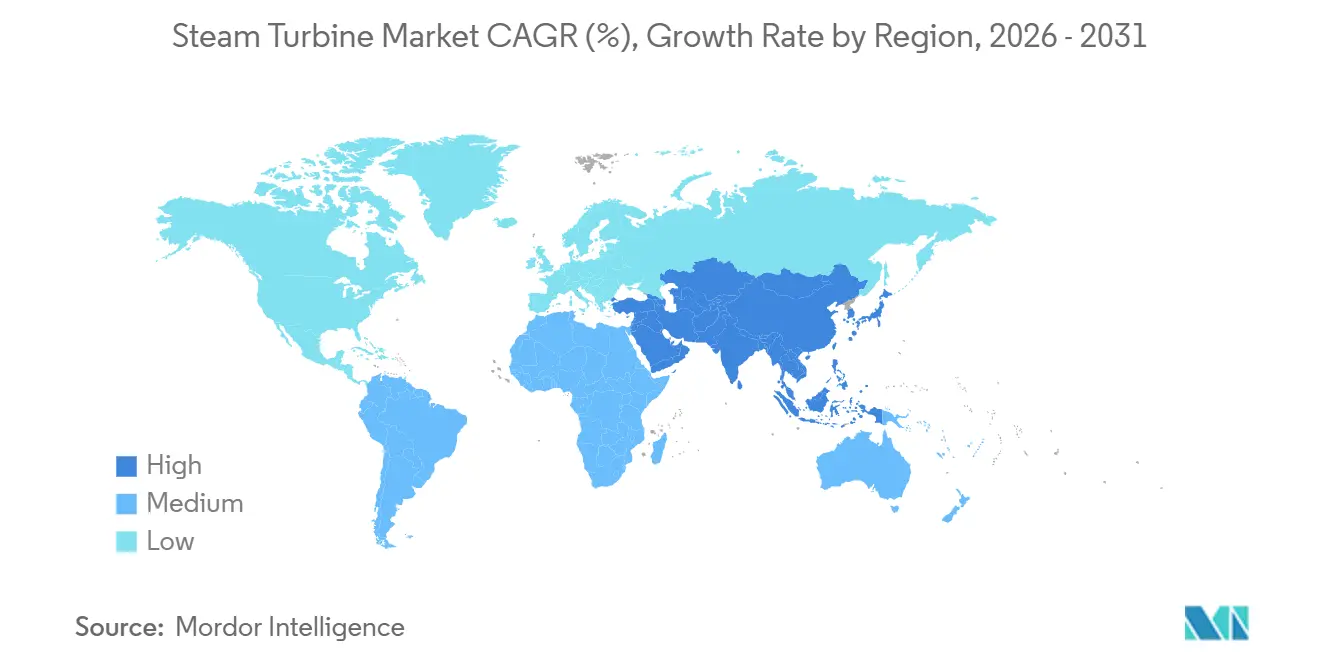

- 地域別では、アジア太平洋が2025年に47.6%の収益シェアでトップとなり、中東・アフリカ地域は2031年までに5.3%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の蒸気タービン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭廃止グリッドにおける柔軟なベースロード容量への需要急増 | 0.80% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 先進クラス蒸気タービンによる老朽化コンバインドサイクルプラントの再出力化 | 0.60% | グローバル、北米および西欧に集中 | 短期(2年以内) |

| 東南アジアにおけるインフレ後の産業設備投資ブーム | 0.50% | ASEAN主要国およびインド | 短期(2年以内) |

| 将来の収益源を開拓する水素対応タービンのアップグレード | 0.70% | 欧州、日本、韓国、中東のパイロットサイト | 長期(4年以上) |

| 新興市場における政府主導の原子力新設プログラム | 0.50% | 中東および南アジア | 長期(4年以上) |

| 抽気復水ユニットを使用した脱炭素地域暖房スキーム | 0.40% | 北欧地域、ドイツ、ロシア、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石炭廃止グリッドにおける柔軟なベースロード容量への需要急増

高速起動・低ターンダウン機能を備えた蒸気タービンは、風力・太陽光の普及率がすでに40%を超えるグリッドにおいて、慣性を供給する同期調相機として維持されています。[3]IEEE電力・エネルギー学会、「グリッド安定性と再生可能エネルギー統合」、ieee-pes.org 旧式の亜臨界石炭ユニットを廃止した米国の電力会社は、30分以内に同期できる水素対応コンバインドサイクルブロックで系統連系権を再活用しており、これはミッドコンチネント独立系統運用者の複数の容量オークションで明示された要件です。[4]連邦エネルギー規制委員会、「命令841 電力貯蔵参加」、ferc.gov 2030年まで褐炭閉鎖を延期しているドイツの事業者は、クリープ損傷なしに1日2回サイクル運転できる単結晶ブレードタービンを発注しています。これらの設備は、4時間のバッテリー限界を超える夕方の需要増加時に電圧サポートを提供し、再生可能エネルギーに課せられる出力抑制ペナルティを相殺します。その結果、強化されたサイクリング能力と合成慣性パッケージを提供する蒸気タービン市場参加者は、従来設計に対して8%~12%の機器価格プレミアムを獲得しています。

先進クラス蒸気タービンによる老朽化コンバインドサイクルプラントの再出力化

2000年から2010年の間に設置された約120GWのFクラスガスプラントが設計寿命に達しており、老朽化した蒸気トレインをH級またはJ級機器に置き換える再出力化サイクルを牽引しています。典型的な500MWの出力増強は正味効率を2~3パーセントポイント向上させ、グリーンフィールド設備投資の40%~50%のコストで資産寿命を20年延長し、天然ガス価格1MMBtu当たり4USDで7年未満の回収期間をもたらします。欧州連合の炭素強度規制は、既存のグリッド許可と水利権を維持しながら、新設よりも改造を促しています。既存の基礎内に収まるモジュール式タービントレインを供給するベンダーは、停止期間を16週間から10週間に短縮し、マーチャントプラントの収益損失リスクを低減しています。体積比30%までの水素混焼耐性は、英国の複数の容量市場入札において入札前提条件となっており、再出力化需要をさらに刺激しています。

東南アジアにおけるインフレ後の産業設備投資ブーム

2023年のインフレ急騰による遅延投資は、石油化学、繊維、食品加工企業が生産能力回復を急いだ2025年に解放されました。インドネシアのトゥバンおよびバロンガン製油所の拡張だけで、40~60バールのプロセス蒸気と電力輸出を同時に可能にする抽気復水タービンの600MW超の受注がありました。ベトナムの繊維クラスターは、グリッド料金の変動リスクをヘッジするために350MWのバイオマス・ガスコジェネレーションを追加しました。タイの東部経済回廊は、保留中の炭素国境関税に対応するためのデュアルフューエルタービンを求める自動車・電子機器工場を誘致しました。これらのプロジェクトは、モジュール式スキッドで輸送できる300MW未満のトレインを好み、建設サイクルを短縮してローカルコンテンツインセンティブの対象となることで、ASEAN全体の蒸気タービン市場を押し上げています。

将来の収益源を開拓する水素対応タービンのアップグレード

OEMは元のタービンコストの約10%の価格で燃焼器改造を提供しており、30%~50%の水素燃焼を可能にし、全設備の更新を先送りにしています。欧州のフィット・フォー・55パッケージは、水素対応資産をEUタクソノミーの下でサステナブルとして分類し、プロジェクトファイナンス金利を最大100ベーシスポイント改善します。日本の国家プログラムは2028年までにアンモニア混焼を目標とし、既存の石炭プラント向けのバーナー開発に資金を提供しています。オランダと韓国のパイロットユニットは、30%水素で6,000燃焼時間以上を記録し、ブレードへの目立った損傷なしに、保険会社がプレミアム割増を引き下げることを納得させました。水素供給ネットワークが港湾や化学クラスター近辺で成熟するにつれ、タービン改造は移行期の収益源を提供し、今後10年間にわたる部品・サービス契約を保証し、エネルギー転換の変動を通じて蒸気タービン市場を支えます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーティリティ規模の太陽光・蓄電池の均等化発電原価(LCOE)の急激な低下 | –0.9% | 日射量の多い地域(世界規模) | 短期(2年以内) |

| 一過式冷却許可を制限する水ストレス規制 | –0.4% | 米国南西部、華北平原、中東、南部アフリカ | 中期(2~4年) |

| プロジェクトの内部収益率(IRR)を押し上げるEPC実行サイクルの遅延 | –0.3% | グローバル、インド・ブラジル・インドネシアで深刻 | 短期(2年以内) |

| ESG義務化後の化石燃料関連資産からの資金逃避 | –0.5% | 欧州、北米、アジア太平洋への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ユーティリティ規模の太陽光・蓄電池の均等化発電原価(LCOE)の急激な低下

太陽光発電と組み合わせた4時間リチウムイオン蓄電池は、2025年に世界加重平均均等化発電原価1MWh当たり56USDに達し、日照量の多い市場では新設コンバインドサイクルガスを下回りました。砂漠や熱帯地域で設備利用率が30%を超えるにつれ、電力会社は蒸気タービン契約をキャンセルして再生可能エネルギーポートフォリオを選好し、近期の対応可能需要を年間ほぼ1GW削減しています。OEMは補助サービス収益と高速ブラックスタート能力を強調していますが、フロー電池や圧縮空気などの長時間蓄電プロトタイプは2028年以降にこの優位性を脅かします。その結果、プロジェクト開発者はガスおよび石炭エクスポージャーをより高く評価し、必要な株主資本利益率を200~250ベーシスポイント引き上げており、蒸気タービン市場の機会の窓を狭めています。

一過式冷却許可を制限する水ストレス規制

火力発電所は世界の淡水取水量の約15%を占めており、乾燥地域での規制強化を促しています。米国のセクション316(b)改正は閉ループ冷却を義務付け、500MWプラントに5,000万~1億USDを追加し、正味効率を2%~3%低下させます。中国の華北平原における新設石炭ユニットへの一過式冷却禁止は計画容量40GWに影響し、均等化発電原価を1MWh当たり4USD引き上げます。中東の開発者は脱塩ブラインを検討していますが、タービン材料に12%~18%の腐食プレミアムが発生します。これらの政策は許認可サイクルを長期化させ、空冷または再生可能エネルギーの代替手段への投資をシフトさせ、蒸気タービン市場の軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中規模ユニットがユーティリティ需要を支える

300MW~600MWクラスは2025年収益の59.8%を占め、コンバインドサイクルおよび超々臨界石炭構成における支配的地位を示しています。このレベルでは、規模の経済が一般的な変圧器定格および地域グリッドコードと一致し、ピーク時の優先給電を確保します。このクラスの蒸気タービン市場規模は、インド、エジプト、サウジアラビアの電力会社がガスおよび原子力ベースロードの入札を確定するにつれ、2031年までに135億USDに達すると予測されています。効率記録は更新され続けており、GEの9HA.02は2025年に正味コンバインドサイクル効率62.5%を達成し、Siemens EnergyのSGT6-9000HLは出力低下なしに50%水素対応を実証しました。

300MW未満のユニットは、東南アジアおよびラテンアメリカのパルプ・繊維・食品クラスターにおける現地コジェネレーションへの産業シフトを反映し、年平均成長率4.8%でヘッドライン成長を上回るペースで拡大します。150~250MWの抽気復水バリアントは人気を集めており、プロセス蒸気がグリッド購入と比較して石油化学マージンを300ベーシスポイント以上押し上げます。マイクロユーティリティの領域では、100MW未満のモジュール式トレインが、最高水準の熱効率よりも迅速な展開を重視する鉱山キャンプや離島マイクログリッドに対応しています。一方、600MW超のカテゴリはニッチにとどまり、インドの新設超臨界石炭および一部のAP1000原子炉プロジェクトに限定され、より厳しいESGの逆風と限られた融資意欲に直面しています。

プラント燃料別:石炭が支配、バイオマス・廃棄物発電が急増

石炭は2025年の蒸気タービン市場シェアの58.5%を維持し、国内資源の豊富さとグリッド慣性ニーズが優先される中国、インド、インドネシアのパイプラインプロジェクトに支えられています。しかし、より厳格な排出規制が600℃・250バールの超々臨界パラメータの採用を促し、新設プラントは旧来の亜臨界設備と比較してCO₂強度を約18%削減しています。

バイオマス・廃棄物蒸気設備は、欧州の循環経済指令と日本の都市廃棄物補助金に乗り、年平均成長率5.1%で最速の拡大を記録します。フィンランド、スウェーデン、デンマークの電力会社は地域暖房プラントを林業残材燃焼に改造し、85%超の燃料利用率を達成して再生可能エネルギー証書の取得資格を得ています。ガス焚きコンバインドサイクル需要は、LNG輸入コストが低く炭素価格の免除がある市場で安定を維持し、中東および南アジアの原子力プロジェクトは3~4年ごとに大口受注を生み出しています。水素・アンモニア混焼パイロット試験は即時の量的ドライバーというよりも移行経路を示すものですが、燃焼器対応の仕様はすでにEUおよび日本全域の入札文書に登場しています。

エンドユーザー産業別:発電がリード、石油・ガスが拡大

電力会社は石炭廃止とガス・原子力の追加のバランスを取りながら、2025年出荷量の85.3%を吸収しました。これらの顧客は長期サービス契約とグリッドコード準拠を重視しており、これらの特性はOEMの継続的なマージンに転換され、2031年までの蒸気タービン市場規模予測を形成しています。

石油・ガス複合施設は、国営企業が随伴ガスを収益化し、1バレル相当当たり最大10USDに達するフレアリング罰金を削減するにつれてシェアを拡大しています。製油所内の抽気復水タービンは独立したボイラーを代替し、サイト全体のエネルギー効率を6%~8%向上させ、不安定なグリッド料金に対する保険となります。ブラジルのパルプ・製紙工場などの産業ユーザーは、1MWh当たり70~80USDを支払うフィードインタリフ制度の下でバガス焚きタービンを導入し、Triveniのような地域ニッチサプライヤーを刺激しています。全体として、非ユーティリティの需要は仕様範囲の多様性を支え、蒸気タービン産業をユーティリティの調達サイクルから守るクッションとなっています。

地域分析

アジア太平洋は、中国の超々臨界アップグレードとインドの石炭・原子力の両面での軌道が調達を支配し、2025年収益の47.6%を維持しました。東南アジアは2025年~2028年にかけて15GWのコジェネレーションを追加し、産業拡大と有利な燃料供給を反映しています。その結果、地域の蒸気タービン市場は大型フレーム受注に加え、中規模産業用トレインの加速する量を生み出し続けています。

中東・アフリカの蒸気タービン市場は、サウジアラビアの30GWガス焚き独立発電プロジェクト、アラブ首長国連邦のバラカ原子力発電所の本格稼働、エジプトの原子力・ガス混合によって牽引され、年平均成長率5.3%で成長する見込みです。ジャフラーおよびその他の非在来型ガス田からのガス供給は、石油を輸出に回すコンバインドサイクル建設を促進しています。同時に、エジプトとサウジアラビアにわたる原子力の野望が複数年にわたるタービン需要を固定化し、地域の貢献度を2025年の12%シェアから2031年には15%に引き上げると予想されています。

北米と欧州は、石炭廃止が再出力化と地域暖房改造を相殺するため、横ばいから緩やかな拡大を経験しています。米国の成長は高速起動同期容量に対する容量市場インセンティブにかかっており、欧州の需要は水素対応ガスブロックとバイオマスCHPに集中しています。南米はニッチにとどまり、ブラジルのサトウキビバガスCHPとアルゼンチンのバカ・ムエルタガス開発がほとんどの活動を占めています。これらのダイナミクスが合わさって、蒸気タービン市場内の収益源のグローバルな多様化を維持しています。

競合環境

上位5社のOEM、Siemens Energy、GE Vernova、Mitsubishi Heavy Industries、Toshiba Energy Systems、Doosan Enerbilityは設置容量の約50%を支配しており、Dongfang、Harbin Electric、Bharat Heavy Electricals、Shanghai Electricなどの地域チャンピオンが国内マンデートを獲得する余地を残しています。水素対応燃焼器、先進材料、予測分析が現在のイノベーションフロンティアを形成しています。GEの積層造形ノズルは生産リードタイムを40%短縮し空力効率を向上させ、2025年に複数の改造契約を獲得しました。Siemens Energyのリモートモニタリングスイートは600タービン設備全体で20%の停止削減を実証し、収益構成を長期サービスにシフトさせました。

特許活動が急増し、米国特許商標庁は2025年にタービン関連の340件の出願を記録し、2023年比60%増となり、研究開発競争の激化を示しています。小規模スペシャリストはアプリケーションフォーカスで差別化を図っています:Elliott Groupは機械駆動、Triveniは30MW未満のコジェネレーション、WEGはブラジルのバイオマス向けユニットに特化しています。戦略的提携も増殖しており、GE Vernovaの2026年のLarsen & Tourboとの合弁事業はインドでHクラス組立を現地化し、物流上の優位性を確保してローカルコンテンツ条項を満たしています。全体として、価格圧力は続いていますが、脱炭素化対応とデジタル信頼性サービスに結びついたプレミアム機能によって部分的に相殺されています。

蒸気タービン産業のリーダー企業

Siemens Energy AG

Mitsubishi Heavy Industries Ltd

Toshiba Corporation

GE Vernova Inc.

Doosan Enerbility Co Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Triveni Turbine LimitedとIISc(インド科学大学院大学)ベンガルールは、Triveni Turbinesセンター・オブ・エクセレンスを設立しました。この協力は、高効率蒸気タービンおよびターボ機械技術の研究開発推進に焦点を当てています。同センターは、産業エネルギー効率の向上、先進材料の開発、次世代再生可能蒸気ベースのタービンシステムの革新を目指しています。

- 2025年10月:Toshibaは、165の発電所にEtaPRO™ AIベースのモニタリングを展開することで熱エネルギーポートフォリオを強化しました。このイニシアチブは蒸気タービン設備の運用効率向上を目的としています。Toshibaは地熱蒸気タービン供給において世界的なリーダーシップを維持しており、60ユニット以上が世界中で約3,800MWの容量を提供しています。

- 2025年7月:Fermi Americaは、合計容量600MW超の機器を取得する契約を締結しました。パッケージには6基のSGT800ガスタービン、6基のHRSGユニット、1基のSST600蒸気タービンが含まれます。このコンバインドサイクル構成は、データセンターおよびAI主導のエネルギー需要に対応する信頼性の高い柔軟な発電を支援するよう設計されています。

- 2025年6月:Malta Inc.はスペインで14MWhの溶融塩熱蓄電パイロットプロジェクトの開発を開始しました。このシステムは蒸気サイクル構成を利用し、蓄積された熱が蒸気タービンを駆動して発電します。このプロジェクトは、長時間エネルギー貯蔵アプリケーションにおける蒸気タービンの役割を強調しています。

世界の蒸気タービン市場レポートの範囲

蒸気タービンは金属製ローターモーターを軸上に備えた装置であり、コンバインドサイクル発電所の主要コンポーネントの一つで、電力を発生させるために使用されます。圧縮空気と天然ガス燃料の混合物が蒸気タービンの運転に使用され、HRSG(排熱回収蒸気発生器)にも使用されます。また、石炭ベースの火力タービン発電所、原子力ベースの蒸気タービン発電所、地熱ベースの蒸気発電所の重要なコンポーネントでもあります。

発電用蒸気タービン市場は、容量、プラント燃料、エンドユーザー産業、地域別にセグメント化されています。容量別では、300MW未満、300MW~600MW、600MW超にセグメント化されています。プラント燃料別では、石炭、天然ガス、原子力、バイオマス・廃棄物発電にセグメント化されています。エンドユーザー産業別では、発電、石油・ガス(上流・中流・下流)、産業・その他にセグメント化されています。レポートは主要地域の市場規模と予測もカバーしています。市場規模と予測は、収益(USD)に基づいて各セグメントについて作成されています。

| 300MW未満 |

| 300MW~600MW |

| 600MW超 |

| 石炭 |

| 天然ガス |

| 原子力 |

| バイオマス・廃棄物発電 |

| 発電 |

| 石油・ガス(上流・中流・下流) |

| 産業・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 容量別 | 300MW未満 | |

| 300MW~600MW | ||

| 600MW超 | ||

| プラント燃料別 | 石炭 | |

| 天然ガス | ||

| 原子力 | ||

| バイオマス・廃棄物発電 | ||

| エンドユーザー産業別 | 発電 | |

| 石油・ガス(上流・中流・下流) | ||

| 産業・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の蒸気タービン市場規模はいくらでしたか?

2026年には199億3,300万USDと評価されています。

現在の契約でどの容量範囲が支配的ですか?

300MW~600MWのユニットが2025年収益の59.8%を占めました。

2031年に向けて最も成長が速い燃料セグメントはどれですか?

バイオマス・廃棄物発電タービンは年平均成長率5.1%で成長すると予測されています。

なぜ再出力化プロジェクトが今重要なのですか?

老朽化した120GW超のコンバインドサイクルプラントが効率アップグレードを必要としており、グリーンフィールド建設の40%~50%のコストでほとんどの性能向上を実現します。

水素は将来のタービン需要にどのような影響を与えますか?

30%~50%の水素混焼を可能にする燃焼器改造は、脱炭素化目標を達成しながらタービンの関連性を維持する移行経路を生み出します。

最も高い予測成長率を示す地域はどこですか?

中東・アフリカは、ガスおよび原子力投資により2031年までに年平均成長率5.3%で拡大する見込みです。

最終更新日: