ヨーロッパモバイルクラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

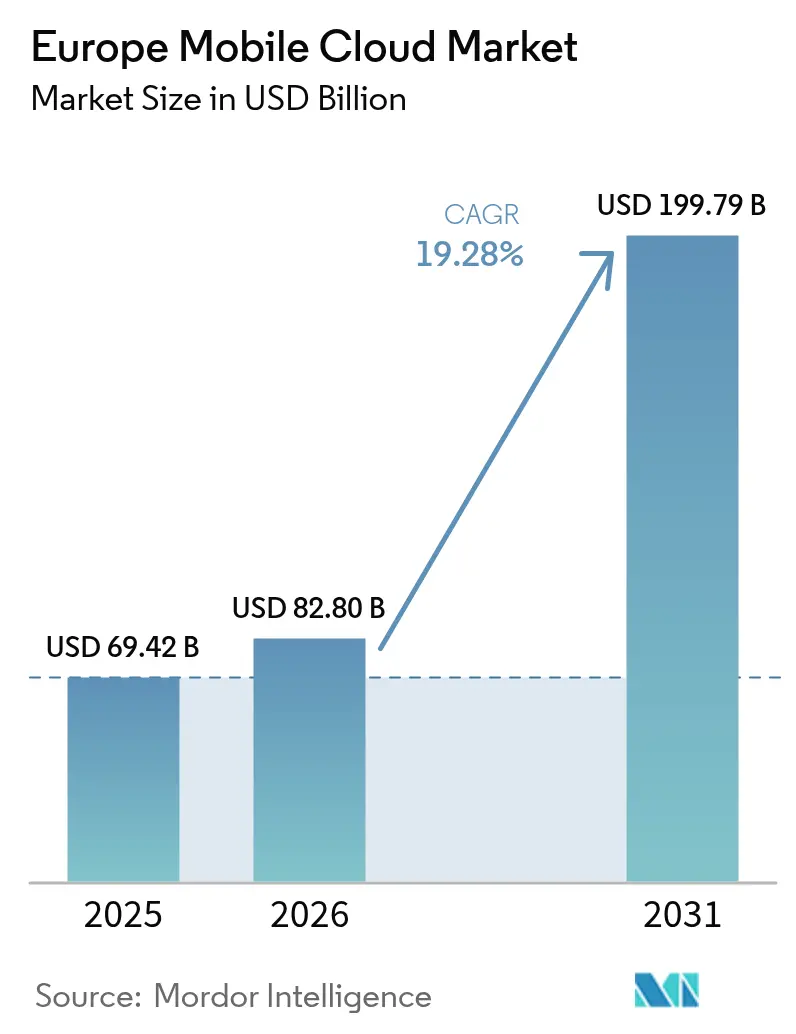

| 基準年の市場規模 (2025) | 69.42 十億米ドル |

| 市場規模 (2026) | 82.8 十億米ドル |

| 市場規模 (2031) | 199.79 十億米ドル |

| 成長率 (2026 - 2031) | 19.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパモバイルクラウド市場分析

ヨーロッパモバイルクラウド市場規模は2025年に694.2億米ドルと評価され、2026年の828億米ドルから2031年には1,997.9億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは19.28%です。ソブリンクラウドフレームワークの採用拡大、5Gスタンドアローン(SA)カバレッジの拡大、および低遅延モバイルワークロードに対するエンタープライズの関心の高まりがこの軌跡を支えています。国家データ主権の義務化により、ワークロードが域外ハイパースケールゾーンからEUホスト型プラットフォームへと回帰しており、5G SAネットワークはすでに10ミリ秒未満のラウンドトリップ遅延を実現し、リアルタイムの産業、ゲーミング、フィンテックのユースケースに対する新たな需要を開拓しています。Deutsche TelekomのNVIDIA搭載産業用AIクラウドなどのテレコム・クラウドアライアンスは、テレコム事業者がAIワークロードのインフラサプライヤーへと変革している様子を示しています。同時に、ハイパースケーラーの市場支配力に対する規制当局の監視が価格の再調整を促しており、エグレス料金の撤廃を含む措置が乗り換えの障壁を低下させ、マルチクラウド戦略を促進しています。

主要レポートのポイント

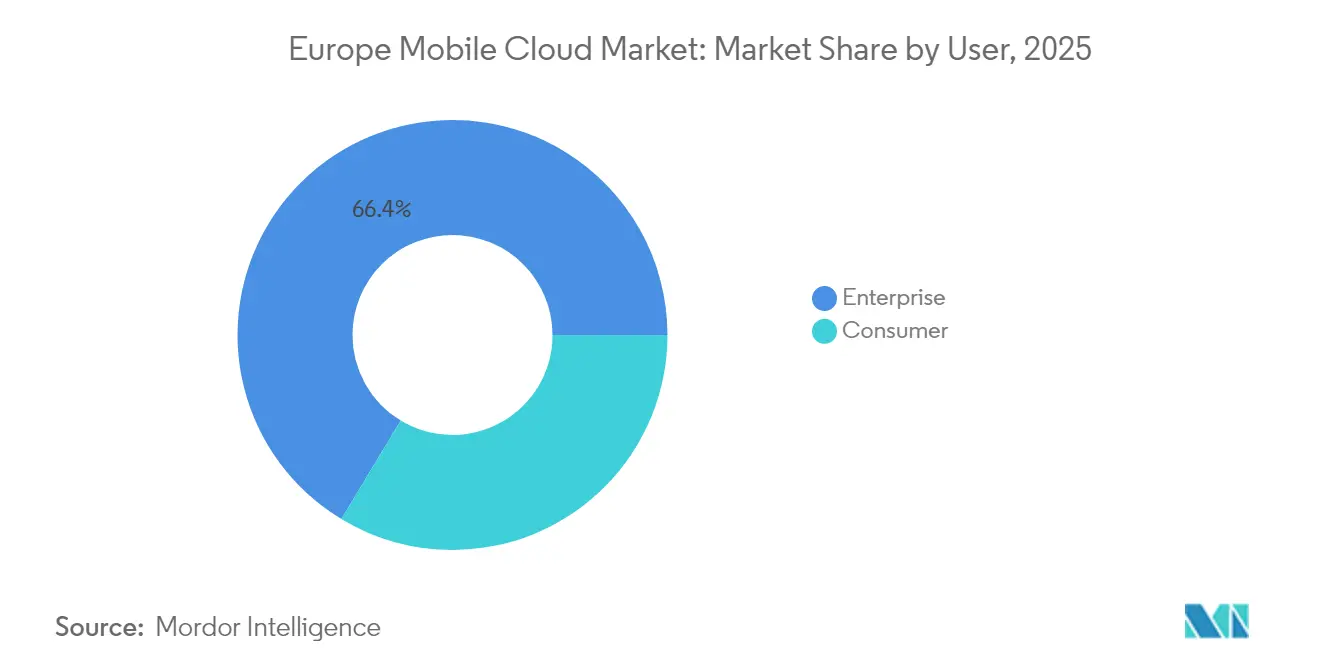

- ユーザータイプ別では、エンタープライズ顧客が2025年のヨーロッパモバイルクラウド市場シェアの66.35%を占め、コンシューマーセグメントは2031年までCAGRが19.62%で拡大すると予測されています。

- アプリケーション別では、ゲーミングが2025年の収益シェアの31.35%でトップとなり、金融・ビジネスアプリケーションは2031年までCAGRが22.15%で成長すると予測されています。

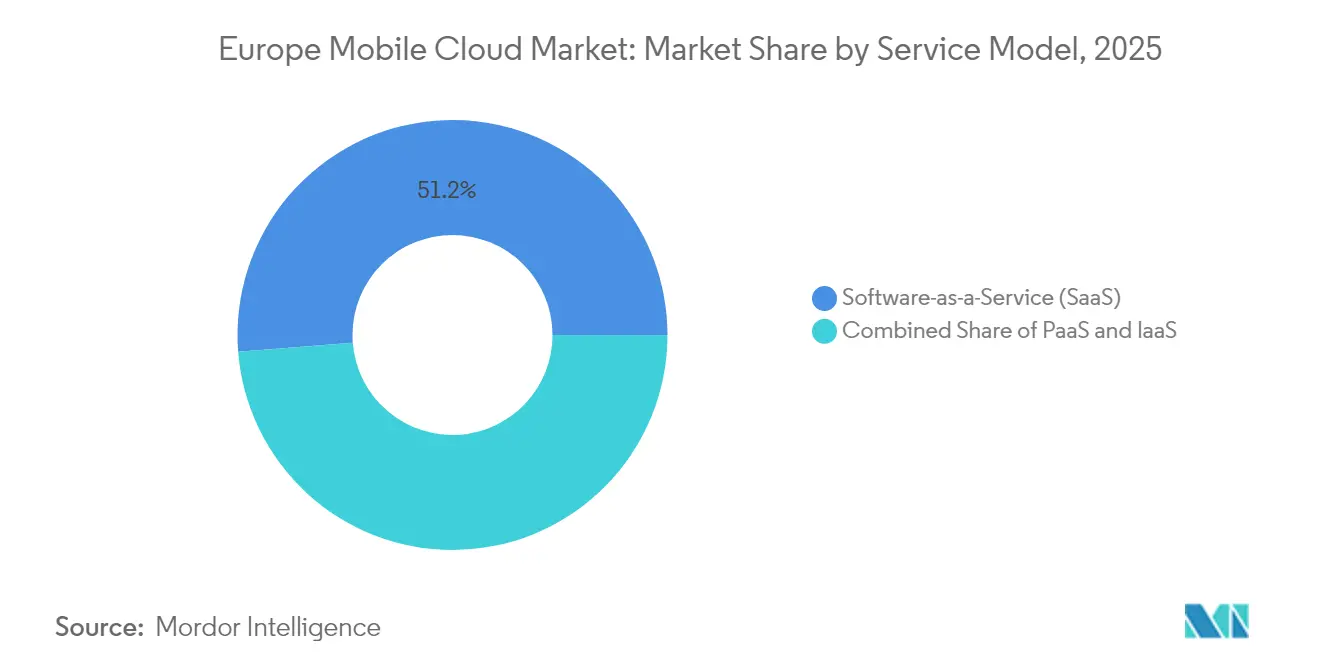

- サービスモデル別では、サービスとしてのソフトウェアが2025年のヨーロッパモバイルクラウド市場規模の51.25%を占め、サービスとしてのプラットフォームは2026年~2031年の間にCAGRが19.74%で成長すると予測されています。

- デプロイメントモデル別では、パブリッククラウドが2025年のヨーロッパモバイルクラウド市場規模の57.10%を占め、ハイブリッドクラウドは2031年までCAGRが19.45%を記録する見込みです。

- 地域別では、ドイツが2025年に25.60%のシェアでトップとなり、スペインは2031年までCAGRが19.39%で最も急速な拡大を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパモバイルクラウド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU-27全域のソブリンクラウドゾーン | +3.2% | ドイツとフランスが最も強い | 中期(2~4年) |

| 5G SAの展開による遅延低減 | +2.8% | ドイツ、英国、イタリア、スペイン | 短期(2年以内) |

| マルチクラウドに向けたエンタープライズFinOps | +2.1% | EU全域の金融ハブ | 中期(2~4年) |

| テレコムエッジクラウドAPIの収益化 | +1.9% | ヨーロッパ全域 | 短期(2年以内) |

| AI支援モバイルアプリ開発・運用によるクラウド移行時間の短縮 | +1.7% | 北欧諸国、ドイツ、英国 | 中期(2~4年) |

| ドイツおよび北欧諸国におけるグリーンデータセンターへの税制優遇措置 | +1.4% | ドイツ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU-27全域におけるソブリンクラウドゾーンの開発

欧州委員会のEuroStackプログラムは、2030年までに10,000の分散型エッジクラウドノードを目標としており、厳格なデータ居住法規を満たすローカル処理拠点を創出します。[1]Tim Höttges、「Deutsche Telekomがソブリンクラウドプログラムを発表」、telekom.com OrangeとCapgeminiのBleuプラットフォームは2024年にSecNumCloudルールの下でMicrosoftテクノロジーを提供するために立ち上げられ、コンプライアンス優先のオファリングが機密性の高いワークロードを引き付けられることを証明しました。今後のEUクラウドサービス制度は、主権とセキュリティ基準に対してプロバイダーを認証し、ブロック外でホストされていた重要セクターデータの回帰を加速させます。同時に、EUデータ法は2027年1月までにベンダーに乗り換え手数料の廃止を義務付け、ロックイン経済を弱体化させ、競争的なエコシステムを促進します。公共機関が調達規則を適応させるにつれ、欧州の事業者は規制産業に関連したクラウド需要の大幅な増加を見込んでいます。

5G SAの展開強化によるモバイルクラウド遅延の低減

世界中で60以上の事業者が商用5G SAネットワークを立ち上げており、ドイツ、英国、イタリア、スペインでの導入も含まれています。[2]「5Gスタンドアローンカバレッジ最新情報」、ericsson.com ネットワークスライシングにより、モバイルクラウドアプリケーションの要件に合致した事前定義の遅延および帯域幅クラスが可能となり、プレミアムサービス層を通じて直接収益化されます。Deutsche Telekomの5G+ゲーミングパイロットは、クラウドゲーミングトラフィックに対してエンドツーエンドで10ミリ秒未満の遅延をすでに実証しています。GSMAは2030年までに5Gによる欧州の経済的価値が1,640億ユーロに達すると予測しており、その大部分はSA展開に依存しています。O2 Telefónicaのクラウドネイティブデュアルモードコアなどのコアネットワークアップグレードにより、メンテナンスのダウンタイムがさらに削減され、継続的な機能リリースが可能になります。

マルチクラウドコスト管理に向けたエンタープライズFinOpsツールの急増

大規模組織は分散したクラウド支出を管理するためにFinOpsの実践をますます組み込んでいます。セントラル・アンド・ノースウェスト・ロンドンNHSトラストのパイロットでは、マネージドマルチクラウドモデルを採用した後、IT総コストが15~18%低下し、規律あるユニットエコノミクス追跡による具体的な節約効果が実証されました。VodafoneはAWS、Azure、Google Cloud間で「商業的緊張」を維持して最適な価格設定を確保しており、ハイパースケーラーの多様化が意図的なコスト抑制手段であることを示しています。データ法の義務的なコスト報告テンプレートが法制化されると、CFOチームは真のワークロードコストをより明確に把握し、FinOps自動化を拡大することになります。分析ワークロードをAWSに移行した後、データ分析アクセス時間が94%短縮されたBBVAなどの銀行は、規律あるコストガバナンスにパフォーマンス上の利点が伴うことを示しています。

ネットワークAPIを収益化するテレコムエッジクラウドパートナーシップ

Ericssonと12のグローバルキャリアによって設立されたAdunaジョイントベンチャーは、ネットワークAPI(オンデマンド品質、精密位置情報、本人確認)の商業化を目指しており、2030年までに100億~300億米ドルの新たな収益を解放すると推定されています。GSMA Open Gatewayフレームワーク下の標準化されたインターフェースにより、開発者は広範な統合なしに高度なネットワーク機能を利用でき、イノベーションサイクルを短縮します。NokiaとGoogle Cloudのコラボレーションは、テレコム機能を主流のハイパースケーラープラットフォームに組み込み、開発者コミュニティへのAPIリーチを拡大します。Deutsche TelekomのグローバルテレコムAIアライアンスは、テレコムワークフロー向けに調整された多言語LLMを設計しており、事業者をコモディティ帯域幅販売者ではなく付加価値プラットフォームプロバイダーとして位置付けるステップとなっています。企業がレイテンシクリティカルな分析をコアからエッジに移行するにつれ、キャリアの収益上昇余地は拡大します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケーラーの市場支配力への監視 | -2.3% | 英国およびEU-27 | 短期(2年以内) |

| 国境を越えたデータ転送コンプライアンス | -1.8% | EU-27およびEEA | 中期(2~4年) |

| データセンターOPEXを圧迫するエネルギー価格の変動 | -1.5% | ドイツ、英国、北欧諸国 | 短期(2年以内) |

| 認定クラウドセキュリティ専門家の不足 | -1.2% | ヨーロッパ全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーの市場支配力への監視強化(CMAおよびEU DMA)

英国競争・市場庁は、AWSとMicrosoftがそれぞれ国内クラウド支出の30~40%を支配していることを確認し、相互運用性と価格是正措置を強制する可能性のある戦略的市場地位義務を提案しました。[3]競争・市場庁、「クラウドサービス市場調査中間調査結果」、gov.uk 監視機関は、競争改革により英国企業が年間4億3,000万ポンドを節約できると推定しています。ブリュッセルでのデジタル市場法の並行執行により、クラウド消費へのソフトウェアライセンスの抱き合わせ制限を含む「ゲートキーパー」プラットフォームへのコンプライアンス層がさらに追加されます。AWSとMicrosoftはいずれも、プロバイダーを乗り換える顧客に対してエグレス料金を先制的に廃止し、最終裁定前の行動上の調整を示しています。このような譲歩はクライアントを支援する一方で、プロバイダーのマージンを圧縮し、近期の投資ペースを低下させる可能性があります。

国境を越えたデータ転送コンプライアンスコスト(シュレムスII判決およびGDPR)

GDPRの裁定は、同等のプライバシー保護を欠く法域への転送に「適切な保護措置」を要求し、プロバイダーに追加の暗号化、監査、および契約上の措置の導入を義務付けています。今後のデータ法は、データポータビリティのための相互運用性APIと標準化されたコスト開示を義務付けることで要件を強化し、ベンダーに追加のエンジニアリング負担を生じさせます。医療プロジェクトはその重要性を示しています:NHSスコットランドの2億600万ポンドのクラウド統合入札では、プロバイダーが英国プライバシー法を遵守しながら国境を越えた相互運用性を維持することが求められ、調達の複雑さが増しています。国家間の差異も残っており、ドイツの連邦州はローカライゼーション規則を異なる方法で解釈しており、マルチリージョンアーキテクチャの重複とコンプライアンス支出の増大を強いています。これらの摩擦は、法的調和が進むまで国境を越えたワークロードの対応可能な成長率を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ユーザー別:エンタープライズの優位性がインフラ投資を牽引

エンタープライズワークロードは、企業がパフォーマンス保証と主権コンプライアンスを優先したため、2025年のヨーロッパモバイルクラウド市場収益の66.35%を生み出しました。BBVAなどの金融機関は、クラウドネイティブデータプラットフォームへの移行後、インサイト獲得時間の短縮(分析が94%高速化)を強調しました。これらの測定可能な成果は、プレミアム契約価値を正当化し、継続的なインフラ投資を促進します。コンシューマーの採用は規模は小さいものの、クラウドゲーミングサブスクリプションとモバイルエンターテインメントバンドルにより、CAGRが19.62%で急速に拡大しています。TelefónicaドイツはAWSコアクラウドに100万人の5Gユーザーを移行し、エンタープライズとコンシューマーのバリューチェーンを融合させ、差別化されたネットワークサービスが両セグメントを収益化できることを証明しました。エンタープライズはヨーロッパモバイルクラウド市場の基盤であり続けていますが、コンシューマーの成長は収益を多様化し、企業の予算サイクルに対するクッションとなります。コンシューマー主導の上昇は、人口密集地近くに設置されたエッジコンピュートノードとますます結びついており、グラフィックス集約型タイトルやビデオストリーミングのジッターを低減しています。ネットワーク事業者はインクリメンタルなホールセールトラフィックから恩恵を受け、ハイパースケーラーは大都市のプレゼンスポイント全体にコンテンツキャッシュを分散させます。一方、エンタープライズバイヤーはロックインを軽減するためにマルチクラウドのフットプリントを拡大しており、Vodafoneは3つの大手プロバイダー間で「商業的緊張」を維持することでコスト削減を実現しています。高度なFinOpsダッシュボードはビジネスユニット別の使用状況を追跡し、すべてのワークロードが最適なコストパフォーマンスゾーンで稼働することを保証します。この二軌道の進化により、ヨーロッパモバイルクラウド業界は回復力を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:ゲーミングがクラウドネイティブ体験のイノベーションをリード

ゲーミングは2025年の収益の31.35%を占め、ローカルハードウェアの制約を取り除く従量課金制クラウドゲーミングサービスに牽引され、CAGRが21.68%で拡大すると予測されています。Deutsche Telekomの5G+ゲーミングオファーは、ネットワークスライシングがモバイルブロードバンド速度でフレームレートの一貫性を保証する方法を示しています。金融・ビジネスアプリケーションは、安全で低遅延のパイプを通じて提供されるリアルタイムリスク分析に支えられ、価値において2位にランクされています。資本市場ハブの企業は、アルゴリズム取引のための決定論的遅延に依存しており、エッジ最適化ゾーンへの需要を誘導しています。

教育・医療アプリケーションは、遠隔学習プラットフォームと診断AIワークロードがクラウドに移行するにつれ、シェアを拡大し続けています。規制当局は機密性の高い医療データをソブリンクラウドゾーンに保存することを許可しており、プロバイダーはプライバシー法に違反することなくAI搭載イメージングを展開できます。エンターテインメントプラットフォームは、ゲーミングが使用するのと同じエッジフットプリントを活用し、バッファリングなしにアダプティブビットレートビデオをストリーミングします。これらの多様なユースケースは総じてヨーロッパモバイルクラウド市場全体の成長を強化し、インクリメンタルな容量が即座の買い手を見つけることを保証します。

サービスモデル別:SaaSの成熟度対PaaSのイノベーション

サービスとしてのソフトウェアソリューションは、企業がサポートオーバーヘッドを削減するためにマネージドなサブスクリプションベースのソフトウェアを採用したことから、2025年のヨーロッパモバイルクラウド市場規模の51.25%のシェアを維持しました。Microsoftのクラウド収益は23%増加して1,374億米ドルに達し、生産性、コラボレーション、セキュリティをバンドルしたフルスタックスイートへの持続的な需要を裏付けています。それでも、サービスとしてのプラットフォームはより速く拡大しており、サーバーレスおよびAI/ML対応環境に対する開発者の熱意を反映して、CAGRが19.74%と予測されています。統合されたDevSecOpsパイプラインはリリースサイクルを短縮し、秒単位の課金が需要の急増にコストを合わせます。サービスとしてのインフラは両モデルを支え、レガシーのリフトアンドシフト移行に不可欠であり続けています。AWSはAIインフェレンスワークロードの急増とともにエンタープライズ消費の強さを背景に、2024年第3四半期に19%の収益成長を記録しました。テレコムはモデルを融合させています:Deutsche TelekomのインダストリアルAIクラウドは、GPU豊富なサービスとしてのインフラ、厳選されたMLフレームワーク、マネージドサービス層を組み合わせ、カテゴリ間の硬直した境界を消し去っています。顧客がコントロールを放棄せずにより高い抽象化を求めるにつれ、サービスモデルの収束はヨーロッパモバイルクラウド市場全体でプロバイダーのロードマップを再形成する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:パブリッククラウドのスケールとハイブリッドの主権性の融合

パブリッククラウドは、規模の経済と継続的な機能提供により、2025年の支出の57.10%を占める選択肢であり続けました。しかし、ハイブリッドアーキテクチャは、弾力性を犠牲にすることなく主権と遅延の制約を満たすため、CAGRが19.45%で加速しています。ドイツのエネルギー効率法は再生可能エネルギーで稼働するプライベートクラウドノードのコロケーションを奨励しており、規制対象事業体が機密データをオンプレミスに保持しながら分析のためにパブリックリージョンにバーストすることを可能にしています。したがって、ハイブリッドモデルのヨーロッパモバイルクラウド市場規模は比較的小さなベースから急速に拡大しています。T-Systemsはこのトレンドを示しています:クラウド進化の20年を経て、同社は現在、統一されたガバナンスプレーンの下でマルチクラウド、エッジ、プライベートゾーンを仲介しています。EUが支援する8raプロジェクトは2030年までに10,000の相互接続されたエッジノードを目指しており、主権とハイパースケール経済のバランスを取る大陸規模のハイブリッドファブリックを効果的に創出します。欧州データ法が乗り換え手数料を段階的に廃止するにつれ、CIOは交渉力を得て、各ワークロードのコンプライアンスプロファイルに合わせてプロバイダーを組み合わせることができます。プライベートクラウドは超低遅延の産業オートメーションと高度に機密性の高い政府機能に対して引き続き重要であり、3つのデプロイメント形態すべてが共存することを保証しています。

地域分析

ドイツはヨーロッパモバイルクラウド市場収益の最大のシェアを提供しており、これは実質的な産業デジタル化予算とエネルギー効率の高いデータセンターに対する強力な規制支援を反映しています。少なくとも1つの欧州AIギガファクトリーをホストする連邦計画は、継続的なインフラ拡張を強調しています。しかし、電力網の制約により新たな割り当てプロセスが必要となり、事業者は電力当局と緊密に調整することを余儀なくされています。スペインの太陽光発電の優位性はデータセンターの立地経済を変えており、統合された太陽光発電アレイが運営コストとカーボンフットプリントを削減し、EUの気候目標へのコンプライアンスを支援しています。コネクティング・ヨーロッパ・ファシリティを通じて資金提供された国家5Gコリドーは、低遅延モバイルクラウドサービスに向けたスペインの準備をさらに高めています。英国はイノベーションハブであり続けており、NHSスコットランドの2億600万ポンドのクラウド統合入札とNHSスパインアプリケーションのクラウドへの大規模移行がその証拠です。しかし、サイバーセキュリティスキルのギャップが48%あることは、一部の展開を遅らせる可能性のある人材不足を浮き彫りにしています。フランスはBleuなどの官民コンソーシアムを活用して主権に敏感なワークロードを競い合い、イタリアの事業者は全国的な5G SAカバレッジを展開してエッジネイティブアプリケーションへの道を開いています。フィンランドとその北欧の同盟国は自然の自由冷却と豊富な水力発電から恩恵を受け、PUEを低下させてハイパースケール投資を引き付けています。東欧および南東欧のメンバーは、その他のヨーロッパとしてグループ化され、クラウドスキルとSMEの変革イニシアチブに資金を提供するEUデジタル・ヨーロッパ・プログラムの助成金を通じてクラウド導入を加速しています。バルト海およびバルカン回廊に沿った国境を越えた光ファイバーのアップグレードにより遅延プロファイルが向上し、地域のスタートアップが汎欧州ユーザーベースをターゲットにできるようになっています。総じて、地理的多様化により、個々の経済が景気循環の逆風に直面している場合でも、ヨーロッパモバイルクラウド市場は拡大し続けることが保証されています。

規制環境

欧州のモバイルクラウド規制は、ポータビリティ、相互運用性、主権に関するEUレベルの規則によって、ますます形作られている。規則(EU)2023/2854(データ法)は、クラウドサービスに関する顧客の切り替え権を明文化し、切り替え料金や技術的ロックインといった障壁を対象としており、市場の文脈では、切り替え料金の撤廃に関する報告期間内の節目として2027年1月が強調されている。GDPRに基づくプライバシーおよび越境データ移転義務は、Schrems II判決後のセーフガードを含め、規制対象産業が利用するモバイルクラウドワークロードのアーキテクチャ選択(EUホスト型リージョン、暗号化、監査可能性など)に引き続き影響を与えている。

2026年6月、欧州委員会はクラウド・AI開発法(CADA)の提案により政策アジェンダを推進した。この提案は複数の保証レベルを備えたEU主権フレームワークを導入し、安全で相互運用可能なクラウドおよびデータセンター能力に向けた連合型アプローチを推進するものである。テレコム中心のモバイルクラウド利用事例に関しては、BERECもクラウドおよびエッジコンピューティングサービスをアジェンダの上位に据えており(2024年の報告書を含む)、テレコムネットワーク、エッジノード、クラウドプラットフォームが欧州全域でいかに監督面で結び付いているかを一層明確にしている。

バリューチェーン分析

欧州のモバイルクラウドのバリューチェーンは、デバイスOEMおよびアプリ開発者から、モバイルネットワーク事業者(RAN、5Gコア、トランスポート)、エッジおよびコアデータセンター、クラウドインフラおよびプラットフォームプロバイダー(IaaS/PaaS)を経て、ゲームや企業向け生産性ツールなどの用途に対応するSaaSおよびコンテンツ層に至る。モバイル事業者は、低遅延サービスのオーケストレーションおよび販売チャネルとしての役割を強めており、5Gスタンドアロン機能(ネットワークスライシング、QoS)と分散型エッジコンピューティングを組み合わせることで、確定的なパフォーマンス要件を満たしている。一方、ハイパースケーラーおよび企業向けソフトウェアベンダーは、クラウドのコントロールプレーン、開発者向けプラットフォーム、AIツール、マネージドサービスを提供している。

提供モデルはハイブリッドおよび主権型の設計に収斂しつつあり、通信事業者はハイパースケーラーおよび欧州の主権クラウド専門企業と提携して、クラウド機能をユーザーに近い場所に配置し、データレジデンシーおよび調達上の制約に対応している。例としては、O2テレフォニカが自社データセンター内のAWS Outpostsに5Gコア機能を展開している事例(Nokiaの技術を使用)や、KPNがSchwarz Digitsと連携し、KPNのデータセンターでホストされる主権クラウドをオランダで提供している事例が挙げられる。上流のボトルネックおよびコスト要因には、データセンターの電力供給可否とエネルギー価格が含まれ、下流ではポータビリティ(データ法)および越境データ移転のセーフガード(GDPR)に関するコンプライアンス対応の工程が、IaaS、PaaS、SaaSの各層にわたって負荷を加えている。

競争環境

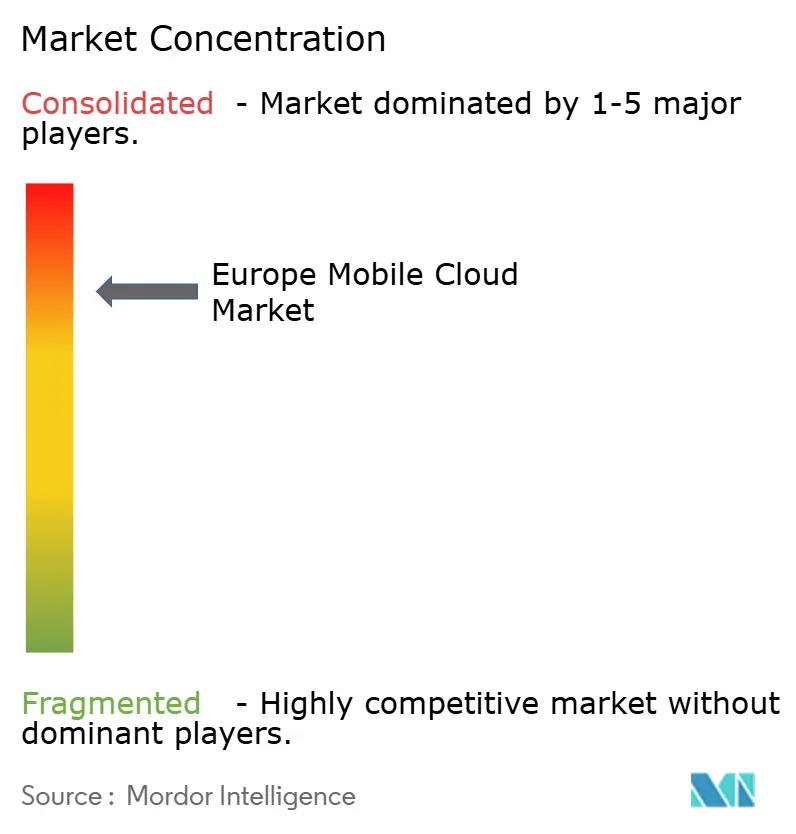

ヨーロッパモバイルクラウド市場の構造は高度に集中しており、AWSとMicrosoftが合わせて地域支出の推定60~80%を支配しており、CMAとEUの監視を引き起こしています。予備的な調査結果は、両ハイパースケーラーが資本コストを上回るリターンを得ており、持続的な価格決定力を示していることを示しています。規制当局の圧力は自己是正を促しており、両社は離脱する顧客に対してエグレス料金を廃止し、相互運用性APIの拡大を約束しました。Google Cloudは規模は小さいものの、AIイノベーションを活用してシェアを獲得し、Deutsche Telekomと提携して社内ITとエッジクラウドオファリングを合理化しています。

欧州のテレコムは手強い挑戦者として台頭しています。Deutsche Telekomのソブリンクラウドフレームワーク(Googleとの連携)、OrangeのCapgeminiとのBleuジョイントベンチャー、NHSスコットランドの統合入札などの公共部門契約は、コンプライアンス優先の差別化要因を示しています。Ericssonなどの機器サプライヤーはAdunaジョイントベンチャーを通じてリーチを拡大し、ネットワーク機能をプログラマブルAPIとして公開することで、汎用サービスとしてのインフラからコネクティビティ対応のサービスとしてのプラットフォーム製品へと価値を転換する可能性があります。金融、医療、製造などの垂直クラウドに特化したプロバイダーは、汎用ハイパースケーラーテンプレートでは十分にサービスが提供されていない規制ニッチ市場に機会を見出しています。

テクノロジーロードマップはAIアクセラレーションに収束しています。MicrosoftはワークスペースアプリにCo-Pilot機能を組み込み、インストールベース内でのアップセルを促進しています。AWSは、生成モデルを構築する欧州顧客からのインフェレンス需要を満たすためにTrainiumおよびInferentiaチップフリートを拡大しています。Deutsche TelekomのNVIDIA搭載インダストリアルAIクラウドは、工場ワークロードの決定論的パフォーマンスとコンプライアンスに焦点を当てており、目的特化型インフラに対する市場の需要を反映しています。戦略的アライアンス、相互運用性のコミットメント、ソブリンクラウド認証が予測期間を通じて競争優位性を定義するでしょう。

ヨーロッパモバイルクラウド業界リーダー

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主権型および連合型のクラウド構成は、レジデンシー制御と低遅延のエッジ実行を組み合わせられるモバイルクラウドプラットフォームに対して、特に公共部門および規制対象産業において短期的な余地を生み出している。2026年6月の欧州委員会によるクラウド・AI開発法(CADA)の提案は、データ法によるポータビリティ義務とあわせて、データ、インフラの所在地、サプライチェーンの整合性に対する実証可能な管理を、調達および製品ロードマップに求める方向へ押し進めている。これは、KPNとSchwarz DigitsによるオランダでのSTACKITベースの主権クラウドのような通信事業者主導の主権型オファーに表れており、また企業利用向けに暗号化された国内クラウドゾーンをパッケージ化する事業者間の提携にも見られる。

もう一つの機会は、テレコム・エッジの連合化とプログラム可能なネットワークの統合にある。ここでは、モバイル事業者とベンダーが孤立した展開ではなく、共有インフラのパターンを構築している。2026年3月に開始されたEU資金によるEURO-3Cプロジェクト(7,500万ユーロ、70の組織)は、連合型のテレコム・エッジ・クラウドインフラを構築するもので、エッジノード、テレコムネットワーク、クラウドプラットフォーム間の相互運用性に向けた協調的な投資を示している。近代化の取り組みも、ネットワーク対応クラウドサービスの実装基盤を広げている。例えば、O2テレフォニカが自社データセンター内のAWS Outpostsに5Gコア機能を導入したことや、Telefonica Germanyが加入者をAWS上のクラウドネイティブIMSへ移行させたこと(2026年7月までに最初の10万件を移行)が挙げられ、これらはハイブリッド環境全体での統合、可観測性、セキュリティ、FinOpsへの需要を後押ししている。

最近の業界動向

- 2026年7月:Telefonica Germanyは、より広範な変革プログラムの一環として、最初の10万件のモバイル加入者をAWS上のクラウドネイティブIMSプラットフォームへ移行した。この変更により、コアの音声サービスがクラウド運用モデルに移行し、モバイルクラウドスタック全体でのキャリアグレードの信頼性ツール、セキュリティ管理、自動化に対する需要が高まっている。

- 2026年5月:KPNとSchwarz Digitsは、KPNのデータセンターでホストされるSTACKITプラットフォームを用いた欧州の主権クラウドソリューションをオランダで開始した。このオファーは、主権性に敏感なワークロード向けの域内代替手段を強化し、ハイブリッド統合、マネージドサービス、コンプライアンス対応データプラットフォーム展開のための対象エコシステムを拡大する。

- 2025年6月:Deutsche TelekomとNVIDIAは、10,000基のGPUを備えた欧州向け産業用AIクラウドの構築に合意し、2026年までの運用開始を目指している。これは、モバイルクラウドの成長をGPUを豊富に備えたインフラおよびエッジ隣接型の展開モデルと結び付け、AI集約型の企業向けワークロードのインフラ供給者としての通信事業者の役割を一層強めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、欧州のモバイルクラウド市場を、欧州全域のモバイルデバイス上およびモバイルネットワーク上でアプリケーションやデータを稼働、配信、または管理するために構築されたクラウドベースのプラットフォームおよびサービスから得られる収益として定義する。

対象範囲の除外事項:クラウドプラットフォームまたはクラウドサービスの要素を伴わない、純粋なデバイスハードウェアの販売、および通信接続のみの収益は除外する。

セグメンテーション概要

- ユーザー別

- エンタープライズ

- コンシューマー

- アプリケーション別

- ゲーミング

- 金融・ビジネス

- エンターテインメント

- 教育

- 医療

- 旅行

- サービスモデル別

- サービスとしてのソフトウェア(SaaS)

- サービスとしてのプラットフォーム(PaaS)

- サービスとしてのインフラ(IaaS)

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

データソース、市場規模の算出、および検証

デスクリサーチ

モデリングの前提を確定させる前に、欧州におけるモバイルクラウドの需要と供給の初期像を構築するため、デスクリサーチを実施した。まず公開されているデジタルおよび通信関連の指標を出発点とし、それをクラウド導入の兆候にマッピングした。モバイルクラウドの需要は、ネットワーク能力、モバイル利用の強度、企業アプリケーションの近代化と連動する傾向があるためである。

利用したソースには、例えば、ICTおよび企業のデジタル化指標に関するEurostatおよび各国統計局、通信およびデータ関連の政策動向に関する欧州委員会および各国規制当局、接続性および利用状況のベンチマークに関するITUおよびOECDのデータセット、4Gおよび5Gの準備状況に関するETSIまたは3GPPの公開資料が含まれる。また、製品の方向性、価格の動向、主要な販売戦略の転換を把握するため、年次報告書、投資家向け説明資料、信頼できる報道記事も精査し、企業財務および業界インテリジェンスに特化した有料サブスクリプションを用いて主要企業の財務項目を照合した。ここで挙げたソースはあくまで例示であり、データ収集、検証、確認のために、他にも多くの公開資料および有料資料を本調査全体にわたって使用した。

一次インタビューおよび調査

デスクリサーチによる見解を検証し、幅広い導入テーマを裏付け可能な数値の前提へと変換するため、一次調査を実施した。欧州の主要市場全体にわたり、通信事業者関係者、クラウド実務者、アプリケーション担当者、チャネル関連の役職者など多様な関係者にヒアリングを行い、利用パターン、典型的な契約構造、そしてモバイルワークロードが公共、プライベート、ハイブリッド環境にどのように配置されているかを検証した。

これらの議論は、価格の推移、移行のタイミング、企業主導と消費者主導の需要の割合について、現実的な入力範囲を確認するのにも役立った。また、公開データがモバイルファーストのクラウド利用を全体的なクラウド支出から明確に区別していない部分のギャップを解消するためにも活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | |

| ミドルティア:42% | 機能/事業部門責任者:42% | |

| 中小プレイヤー:20% | マネージャー:45% |

市場規模の算出と予測

市場規模の算出は、欧州全体のモバイルクラウド収益を、観測可能な需要プール、主にモバイルデータトラフィックの成長、4Gおよび5Gの人口カバレッジ、スマートフォンおよび企業モビリティの浸透度、主要な最終用途におけるクラウド導入の強度と結び付けるトップダウン型の再構築から始まる。これらの基準点を設定した後、サービス構成および展開構成の前提を適用してモデルを精緻化し、規制やクラウドローカライゼーション要件における国別の差異に応じて調整を行った。

総計を現実的に保つため、サンプル化したユーザー当たりまたはワークロード当たりの価格帯に、モバイルファーストの用途における推定アクティブワークロード数を乗じる、選択的なボトムアップ検証も実施し、その結果をインタビューおよび公開報告から得たサプライヤー側の兆候と比較した。ボトムアップの詳細が入手できない場合は、ネットワーク準備状況や企業のデジタル化スコアが類似する近隣市場を用いて国レベルで保守的な代理推定を行い、その後専門家のフィードバックにより再検証した。

予測にあたっては、成長が同時に複数の変動要因によって影響を受けるため、短期の多変量チェックに支えられたシナリオ分析を用いた。追跡した変数には、5Gスタンドアロンの展開ペース、企業ワークロードの移行タイミング、データ転送コストに影響するパブリッククラウドの価格変動、ゲームやリアルタイムの産業利用といった低遅延アプリケーションからの需要、データ主権や公共部門のクラウド指針といった政策主導の変化が含まれる。予測の前提は、範囲が一次調査で検証され、示唆される成長が過去の導入パターンと矛盾しないことを確認した上で最終化した。

データ検証と更新サイクル

検証は複数の層で行われ、最終的な数値が単一のデータセットや単一の前提に依存しないようにしている。モデルの出力を、通信ネットワークの準備状況指標、クラウド導入のベンチマーク、国別のデジタル経済指標といった独立した兆候と比較し、地域の実情に対して高すぎる、または低すぎると思われる差異を調査している。

異常値の確認に続いて、承認前にロジック、主要な入力値、および国別の集計を再度確認するピアレビューを実施している。本レポートは年次で更新され、政策変更、大幅な価格変動、5G展開における段階的な変化といった重要な出来事が発生した場合には、中間的な更新が実施される。提供前には、最終的な鮮度確認が行われ、最新の入手可能な情報を反映していることを確認する。

Mordor Intelligenceによる欧州モバイルクラウド市場の市場規模算出と他の公表推定値との比較

欧州のモバイルクラウドに関する公表された市場規模は必ずしも一致しておらず、その差異は通常、各調査がモバイルクラウド収益とみなす範囲の境界線の引き方、選択された基準年、そして価格設定および移行タイミングが予測にどのように反映されているかに起因する。

5Gカバレッジの進展、企業モビリティ導入の兆候、国別のクラウドデジタル化指標といった証拠が、Mordor Intelligenceの推定値を、より広範なクラウド支出や接続性のみの価値を混入させることなく、実質的な欧州のみの収益プールに結び付ける検証として機能している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 69.42 B (2025) | |

| 地域コンサルティング会社A | USD 57.97 B (2023) | より早い基準年を用いているため、5Gスタンドアロンおよびモバイルファーストのワークロード移行による後年の押し上げ効果を過小評価する可能性があり、公開されている範囲の要約では、モバイル専用のクラウド利用がより広範なクラウド支出からどのように区別されているかが明示されていない。 |

| 業界調査グループB | USD 24.80 B (2024) | 引用されている欧州の数値は、モバイルクラウド価値のより狭い範囲を反映していると見られ、おそらく限定された構成要素または選定されたアプリケーションに焦点を当てており、サービスおよび展開の全体像に比べて対象となる収益を圧縮している。 |

この表を見ると、差異の大半は基準年のタイミング、および調査が欧州全域の完全なモバイルクラウドスタックを対象としているか、それより狭い部分集合のみを対象としているかによって説明できる。範囲のルールを明確にし、観測可能な導入の兆候に対して前提を検証することで、最終的な推定値は明確な推進要因に対して追跡可能であり、入力値が更新された際には再現可能である。

レポートで回答される主要な質問

ヨーロッパモバイルクラウド市場の現在の規模はどのくらいですか?

ヨーロッパモバイルクラウド市場の価値は2026年に82.8億米ドルであり、2031年までに199.79億米ドルに達すると予測されています。

最大の収益シェアを生み出しているセグメントはどれですか?

エンタープライズユーザーがヨーロッパモバイルクラウド市場シェアの66.35%をリードしており、コンプライアンス対応かつ低遅延のクラウドサービスに対する企業の需要を反映しています。

ゲーミングが将来の成長にとって重要な理由は何ですか?

ゲーミングはすでに収益の31.35%を占めており、5G SAネットワークが10ミリ秒未満の遅延を実現し、モバイル接続でコンソール品質の体験を提供することから、CAGRが21.68%で拡大しています。

規制当局の措置は市場にどのような影響を与えていますか?

英国CMAおよびEU規制当局による調査は、ハイパースケーラーに対して相互運用性の向上とエグレス料金の廃止を求める圧力をかけており、ベンダーロックインを低減し、マルチクラウド導入を促進しています。

最も急速に成長しているデプロイメントモデルはどれですか?

ハイブリッドクラウドは、組織がデータ主権要件とパブリッククラウドプラットフォームのスケーラビリティのバランスを取るため、CAGRが19.45%で成長すると予測されています。

競争環境においてテレコム事業者はどのような役割を果たしていますか?

テレコム事業者はクラウドプラットフォームプロバイダーへと進化しており、Deutsche TelekomのNVIDIA対応産業用AIクラウドやEricsson主導のAdunaネットワークAPIベンチャーがその例として挙げられ、市場に新たな競争ダイナミクスをもたらしています。

最終更新日: