モバイルブロードバンド市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.95 兆米ドル |

| 市場規模 (2030) | 1.32 兆米ドル |

| 成長率 (2025 - 2030) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルブロードバンド市場分析

モバイルブロードバンド市場規模は2025年に9,500億米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 6.58%で2030年までに1兆3,200億米ドルに達する見込みです。5Gスタンドアロンの継続的な展開、映像トラフィックの急増、および政府支援による農村部の接続性向上施策が、この成長軌道の主要な推進要因となっています。スペクトルオークションの激化により、通信事業者の設備投資配分の優先順位が再編されつつある一方、エッジコンピューティングおよびネットワークスライシングの収益化モデルが収益の多様化を促進しています。欧州および北米におけるエネルギー効率化義務が、AI対応RANオートメーションへの投資を促進しており、衛星と携帯電話バックホールの連携が遠隔地のカバレッジ課題への対応を開始しています。競争の激化は、成熟市場においてマージンを守るために通信事業者がクラウド、IoT、プライベートネットワークソリューションをバンドル提供するにつれ、価格競争よりもサービスイノベーションへと徐々に傾いています。[1]Ericsson AB、「エリクソン モビリティレポート 2024年11月号」、ericsson.com

レポートの主要ポイント

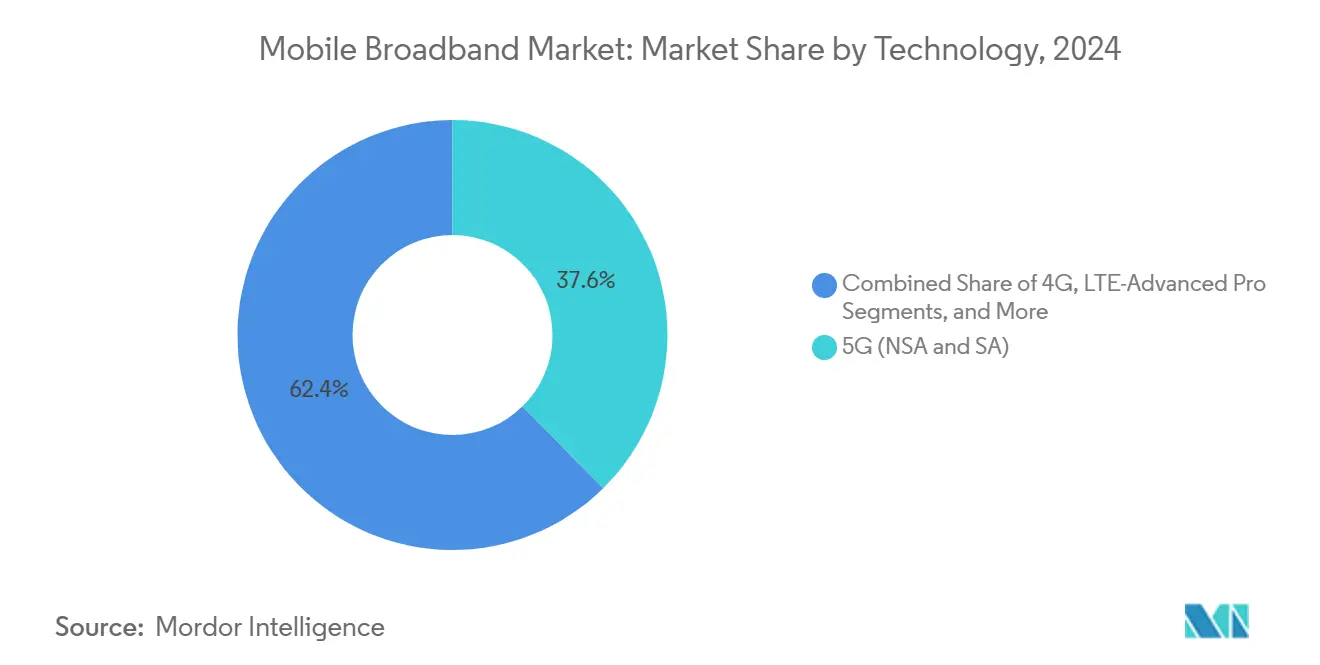

- 技術別では、5Gが2024年のモバイルブロードバンド市場シェアの37.64%を占め、2030年にかけてCAGR 15.38%で拡大しています。

- サービスタイプ別では、モバイルデータプランが2024年のモバイルブロードバンド市場シェアの74.55%を占め、2030年にかけてCAGR 8.19%で成長すると予測されています。

- エンドユーザー別では、消費者セグメントが2024年のモバイルブロードバンド市場シェアの72.91%を占め、企業・法人セグメントは2030年にかけてCAGR 10.06%で拡大する見込みです。

- アプリケーション別では、エンターテインメントおよびメディア(ストリーミング、ゲーミング)セグメントが2024年のモバイルブロードバンド市場シェアの39.94%を占め、Eコマースおよび小売セグメントは2030年にかけてCAGR 10.14%で成長する見込みです。

- スペクトル帯域別では、1〜6GHz(ミッドバンド)セグメントが2024年のモバイルブロードバンド市場シェアの56.67%を占め、2030年にかけてCAGR 8.19%で拡大する見込みです。

- 地域別では、アジア太平洋が2024年のモバイルブロードバンド市場において44.73%の収益シェアを占め、同地域は2030年にかけてCAGR 7.47%で拡大する見込みです。

グローバルモバイルブロードバンド市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5Gスタンドアロン(SA)コアネットワークの採用 | +2.1% | グローバル;北米、欧州、APACにおける早期成果 | 中期(2〜4年) |

| 動画ストリーミングおよびイマーシブメディアトラフィックの爆発的成長 | +1.8% | グローバル;北米および欧州で最も顕著 | 短期(2年以内) |

| モバイルネットワークのエネルギー効率化義務 | +0.9% | 欧州および北米;APACへの波及 | 長期(4年以上) |

| 農村部の固定無線アクセス(FWA)補助金 | +0.7% | 北米、欧州、新興APAC | 中期(2〜4年) |

| ユビキタスバックホールのための衛星・携帯電話融合 | +0.5% | グローバル;遠隔地および未整備地域 | 長期(4年以上) |

| AI駆動のRANオートメーションによるOPEX削減 | +0.4% | APACコア;北米および欧州への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアロンコアネットワークの採用

5Gスタンドアロン(SA)アーキテクチャへの移行は、ネットワーク機能仮想化からクラウドネイティブ実装へのシフトを意味し、ネットワークスライシングおよびエッジコンピューティングを可能にします。4Gインフラに依存する非スタンドアロン構成とは異なり、SAネットワークは独立して動作し、重要なアプリケーションに対して1ミリ秒未満の超低遅延を実現します。この進歩により、通信事業者は自律走行車通信、産業用IoT、拡張現実などのユースケースを収益化できます。2024年、Verizonは100都市にわたる5G SA展開によりネットワーク効率を40%改善し、23億米ドルの企業向け収益を創出しました。[2]Verizon Communications Inc.、「2024年度年次報告書」、verizon.com 3GPPリリース17仕様はネットワークスライシングプロトコルを標準化し、通信事業者が顧客セグメント全体でサービスレベルアグリーメントを維持しながら専用仮想ネットワークを構築できるようにしました。

動画ストリーミングおよびイマーシブメディアトラフィックの爆発的成長

ストリーミングサービスは現在、主要都市におけるピーク時のモバイルデータ使用量の70%以上を占めており、4Kおよび8Kコンテンツならびに仮想現実アプリケーションの台頭がその要因となっています。この帯域幅需要の急増は、従来のネットワーク容量計画に課題をもたらしています。2024年、Netflixはモバイルストリーミングがグローバル視聴時間の25%を占めたと報告しており、2022年の15%から増加しています。[3]Netflix Inc.、「2024年度年次報告書」、netflix.net 一方、TikTokは月間1エクサバイトを超えるモバイルトラフィックを生成しています。特にライブイベント中のトラフィックスパイクは、ベースライン消費量の最大300%に達することがあります。これに対応するため、通信事業者はダイナミックスペクトル割り当てとエッジキャッシングを採用し、需要を管理しながら体験品質を維持しています。

モバイルネットワークのエネルギー効率化義務

欧州および北米の規制枠組みは、通信インフラに対して厳格なエネルギー消費制限を課しており、通信事業者はサービス品質を維持しながら持続可能性への適合に向けてネットワークを再設計することを余儀なくされています。欧州連合のグリーンディールは、2020年水準から2030年までにエネルギー消費量を45%削減することを義務付けています。[4]欧州委員会、「欧州グリーンディール」、europa.eu これにより、AI駆動のネットワーク最適化、再生可能エネルギーの統合、および設備統合の採用が加速し、コストとカーボンフットプリントの削減が図られています。2024年、Deutsche Telekomは低トラフィック時間帯における基地局のインテリジェントスリープモードの実装により、エネルギー消費量を25%削減し、コスト効率とのコンプライアンスを両立させました。さらに、カーボン報告および持続可能性認証が、ライセンスおよびスペクトル割り当て決定に影響を与えるようになっています。

農村部の固定無線アクセス補助金

政府の取り組みが、既存のモバイルインフラを活用した固定無線アクセス(FWA)技術による農村部ブロードバンドの展開を推進しています。米国では、農村デジタル機会基金が農村部の接続性のために204億米ドルを割り当て、光ファイバー並みの速度を提供する5GベースのFWAソリューションに重点を置いています。この補助金モデルにより、モバイル通信事業者はこれまで採算が取れなかった市場に参入しながら、未整備コミュニティからの収益を確保できます。2024年、T-Mobileは農村部のFWAサービスを210万拠点に拡大し、連邦補助金により光ファイバー設置と比較して展開コストを60%削減しました。複数年のコミットメントとパフォーマンス保証を必要とするこれらのプログラムは、デジタルデバイドに対処しながら通信事業者に安定した収益をもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スペクトル取得および更新コストの高騰 | -1.4% | グローバル;先進市場で最も深刻 | 短期(2年以内) |

| 新興市場における光ファイバーバックホールのボトルネック | -0.9% | 新興APAC、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 5G機器に対する地政学的輸出規制 | -0.7% | 欧州およびAPAC | 長期(4年以上) |

| サイバーセキュリティコンプライアンス負担の増大(ゼロトラスト、NIS2) | -0.5% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スペクトル取得および更新コストの高騰

5G展開に不可欠なミッドバンド周波数をめぐる通信事業者間の競争が激化するにつれ、スペクトルオークション価格が急騰しており、一部の市場では前回サイクルと比較して400%以上のコスト増が見られます。ドイツの2024年5Gスペクトルオークションは82億ユーロを生み出し、参加事業者の年間設備投資予算の約15%に相当します。これらの高コストは中小の地域事業者に課題をもたらし、市場統合を促進して競争を低下させています。2021年から2024年にかけて、Verizonはスペクトルに530億米ドルを投資し、総収益の23%を占めており、運営上の柔軟性に対する財務的負担が浮き彫りになっています。さらに、スペクトルの更新にはパフォーマンス義務とカバレッジ義務が伴うことが多く、初期取得コストを超えた継続的な財務負担が生じています。

新興市場における光ファイバーバックホールのボトルネック

新興市場では、地理的障壁、規制上のハードル、および限られた資本により、大容量光ファイバーインフラの展開に重大な課題が生じており、モバイル基地局とコアネットワーク間の接続ギャップが生まれています。インドの農村部では、モバイル鉄塔サイトの35%のみが光ファイバーに接続されており、マイクロ波および衛星バックホールへの依存が5Gパフォーマンスを制限しています。バックホール接続の不足はモバイルブロードバンドの品質と容量を制限しており、遠隔地や山岳地帯では光ファイバー設置コストが1キロメートルあたり5万米ドルを超えることがあります。さらに、多くの新興市場における非効率な通行権プロセスが光ファイバー展開を遅らせ、モバイル通信事業者の不確実性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:5Gがネットワーク変革を牽引

5Gは2024年のモバイルブロードバンド市場シェアの37.64%を占め、LTEアドバンストプロのアップグレードやWi-Fiオフロードオプションを大きく上回りました。このセグメントは2030年にかけて堅調なCAGR 15.38%を記録しており、通信事業者が超低遅延サービスの収益化へとシフトしていることを示しています。この推進力は、モジュール式無線機がフルリプレースサイクルではなくスワップアップグレードを可能にすることで、モバイルブロードバンド市場を後押ししています。4Gは、投資寿命を延長しモバイルブロードバンド産業のローミング回復力を支えるLTEアドバンストキャリアアグリゲーションを通じて引き続き重要性を保っています。Qualcommなどのベンダーは現在、サブ6GHzとミリ波モデムを統合したチップセットを出荷しており、デバイスコストを削減して消費者の採用を促進しています。

移行ペースは依然として不均一です。北米および欧州のプレーヤーがスタンドアロンコアを急速に展開する一方、価格に敏感なAPACの通信事業者は以前のスペクトル投資を保護するために非スタンドアロンオーバーレイに投資しています。ネットワーク機器サプライヤーは、1つのシェルフで3Gから5Gまでをサポートするソフトウェア定義無線機を提供しており、アフリカおよびラテンアメリカにおける農村部への展開を容易にしています。セルサイトに併設されたエッジコンピューティングノードがコンテンツデリバリーの経済性を強化し、モバイルブロードバンド市場全体における5Gの優位性を強固にしています。

サービスタイプ別:データプランが収益を支配

モバイルデータプランは2024年収益の74.55%をもたらし、CAGR 8.19%で成長しています。無制限プランと動画優先の消費パターンが、より粘着性の高いユーザーあたり平均収益を支え、コア接続がモバイルブロードバンド市場規模の要であることを裏付けています。ボイスオーバーLTEはデータパイプ上で動作するようになり、スペクトルの無駄を削減してOTT音声およびゲーミング向けの容量を再配分しています。ホットスポットのアドオンは、ラップトップやIoTデバイスをセルラーリンクに接続するリモートワーカーの間で普及しており、データ中心の収益ストリームを強化しています。

通信事業者はロイヤルティ向上のためにストリーミング枠とクラウドストレージボーナスをバンドル提供しています。Verizonは、顧客をプレミアムプランに移行させた後、2024年の月間平均支出が55.10米ドルになったと報告しています。ネット中立性規則によって義務付けられた透明なスロットリング閾値が反競争的な優先順位付けを抑制し、ネットワーク品質が決定的な差別化要因となっています。トラフィック指標が上昇するにつれ、通信事業者はAI駆動の使用状況分析を洗練させて輻輳を予防し、アップセルオファーをターゲティングすることで、データプランの収益支配力をさらに強固にしています。

エンドユーザー別:企業の加速が消費者成長を上回る

消費者は2024年の収益の72.91%を依然として占めていますが、企業は2030年にかけてCAGR 10.06%で急速に拡大しており、モバイルブロードバンド市場を拡大しています。企業は工場ロボティクス、遠隔医療、自律物流に必要な専用スライス、確定的遅延、ゼロトラストセキュリティパッケージを調達しています。AT&Tは2024年に84億米ドルの企業向けモビリティ収益を記録し、前年比14%増となりました。

ハンドセットの飽和が新規消費者の追加を抑制する一方、通信事業者はサブスクリプション動画、サイバーセキュリティ、クラウドゲーミングをクロスセルしてライフタイムバリューを向上させています。一方、企業の購買担当者は複数年のマネージドサービス契約を締結し、キャッシュフローを安定させてプライベートネットワークパートナーシップを固定化しています。新興APACでは、中小企業のデジタル化プログラムがアドレス可能な企業プールを拡大し、モバイルブロードバンド市場全体に占めるサービスレベルアグリーメント収益の割合を高めています。

アプリケーション別:エンターテインメントが主導し、Eコマースが加速

エンターテインメントおよびメディアは2024年の売上高の39.94%を占め、モバイルブロードバンド市場におけるネットワーク設計への主要な影響力を確認しながら、ピーク負荷パターンを引き続き支配しています。4Kモバイルゲーミングの採用増加とソーシャルメディアのライブコマースが持続的なトラフィック成長を強化しています。Amazonは2024年の売上高の72%がハンドセットから生じたと開示しており、Eコマースの10.14% CAGRリーダーシップを浮き彫りにしています。

ソーシャルプラットフォームはメッセージング、ショッピング、ショート動画ストリーミングを統合し、ユーザーセッションごとに複合的なデータバーストを生成しています。ヘルスケアおよび教育アプリはパンデミック期の勢いを経験し、現在は保険償還対象の遠隔医療とハイブリッド学習義務を通じて制度化されており、モバイルブロードバンド産業のユースケースの幅を広げています。通信事業者は、遅延に敏感な動画診察と大容量ファイルダウンロードのバランスを取るために、階層的なサービス品質ティアで対応しています。

スペクトル帯域別:ミッドバンドの優位性が継続

ミッドバンド(1〜6GHz)は2024年のトラフィック価値の56.67%を占め、CAGR 8.19%で拡大する見込みであり、最適な容量・カバレッジバランスが確認されています。このセグメントはほとんどの都市部5Gプロジェクトの基盤となり、消費者向けブロードバンドと企業向けスライスを支えています。1GHz未満のローバンドは農村部の伝播と屋内浸透に引き続き不可欠であり、通信事業者がユニバーサルサービス義務を果たすことを可能にしています。カバレッジは限られているものの、高帯域ミリ波はアリーナ級のマルチギガビットサービスと企業キャンパスホットスポットを支え、より広範なモバイルブロードバンド市場を補完しています。

米国におけるCバンドのクリアランスにより、通信事業者は2024年にミッドバンド保有量を倍増させ、全国展開のための連続100MHzチャネルを解放できるようになります。国際電気通信連合の調和によりスケールメリットを通じてデバイスコストが削減され、ダイナミックスペクトル共有ソフトウェアにより5Gがオフピーク時間帯に未活用の4Gブロックを利用できるようになり、スペクトル効率が向上しています。

地域分析

アジア太平洋地域は2024年のグローバル収益の44.73%を占め、モバイルブロードバンド市場において最大の地域シェアを誇っています。中国は320万の5G基地局を展開し、5G契約者数が7億人を超え、トラフィック量においてリーダーシップを維持しています。インドのUPIモバイル決済エコシステムは年間1,000億件の取引を突破し、日常商取引におけるスマートフォンの中心的役割を示しています。インドおよびインドネシアにおける農村部カバレッジ補助金の政府義務がアドレス可能な顧客基盤を拡大する一方、日本と韓国は6Gパイロットへの研究開発支出を振り向け、APACのイノベーション勢いを強調しています。

北米は高いユーザーあたり平均収益と早期の5Gスタンドアロン展開に牽引され、価値において第2位にランクされています。連邦農村ブロードバンド補助金が低密度コミュニティへの固定無線アクセスを加速させ、国家レベルでモバイルブロードバンド市場規模を拡大しています。企業の採用が製造業とヘルスケアにおけるプライベートネットワーク契約を促進する一方、レガシーマイクロ波から光ファイバーバックホールへのスペクトル再編が都市部のスループットを向上させています。

欧州の戦略的視点は、デジタルディケードアジェンダのもとでの持続可能性コンプライアンスと国境を越えたローミング最適化に集中しています。エネルギー効率化目標がRANアップグレードサイクルを形成し、協調オークションが低遅延サービスのための連続ブロック取得を促進しています。中東およびアフリカは、モバイルが主要なアクセス手段であることから高成長の可能性を示しています。インフラ共有と鉄塔のセールリースバック取引に関する規制改革がカバレッジ拡大のための資本を解放しています。ラテンアメリカでは5Gライセンス付与が増加していますが、光ファイバーバックホールの遅れが実現速度を制限しており、近期においてマイクロ波と衛星のブリッジングが不可欠となっています。

競合環境

既存の通信事業者はスペクトルポートフォリオ、バックホール、および加入者基盤において規模の優位性を持ち、自然な参入障壁を形成しています。Verizon、AT&T、China Mobile、Vodafoneは広範なミッドバンド保有量を誇り、低遅延アプリケーションを共同開発するためにハイパースケーラーとのエッジクラウドアライアンスを追求しています。T-Mobileの早期600MHz展開により、現在は全国スタンドアロンサービスに転用されているカバレッジ上の優位性が確立されました。

戦略的方向性は、価格割引からクラウドストレージ、サイバーセキュリティ、XRコンテンツパスなどの差別化されたサービスバンドルへとシフトしており、ユーザーあたり平均収益の向上を目指しています。RANオートメーションプロジェクトが運営費を削減し、追加スペクトル購入のための資金を解放しています。農村部の固定無線アクセスは、資本効率の良い拡大が先行者優位をもたらす可能性のある未開拓の領域として残っています。

ベンダーエコシステムも同様に活発です。EricssonとNokiaが無線機にAIオーケストレーションを統合する一方、Qualcommの新世代チップセットはトライバンド5Gをサポートしてハンドセットの部品表コストを削減しています。StarlinkやOneWebなどの衛星参入者がモバイル通信事業者とハイブリッドバックホールのパートナーシップを結び、地上系の既存事業者に農村部の光ファイバー展開加速を迫っています。プライベートネットワークインテグレーターは、特に製造業および物流回廊におけるキャンパス展開において専門的なニッチを開拓し、グローバルモバイルブロードバンド市場に競争上の複雑さを加えています。

モバイルブロードバンド産業リーダー

Verizon Communications Inc.

AT&T Inc.

Vodafone Group Plc

China Mobile Limited

T-Mobile US, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:AT&Tが全国的な5Gスタンドアロン有効化を完了。Verizonは最終展開に近づき、T-Mobileは再農業化のための4Gスペクトルの廃止を準備しています。

- 2025年6月:VodafoneがThree UKとの合併を完了し、350億米ドル超の価値を持つ英国最大のモバイル通信事業者を誕生させ、設備投資のシナジーと5Gカバレッジの加速を目指しています。

グローバルモバイルブロードバンド市場レポートの調査範囲

モバイルブロードバンド市場は、4G、LTE、5G技術を含むモバイルネットワークを通じた高速インターネットサービスの提供を包含しています。都市部と農村部の両方をカバーし、増加するモバイルユーザー基盤の接続性とデータ速度の向上に重点を置いています。市場の調査範囲には、サービスプロバイダー、インフラ開発者、デバイスメーカー、テクノロジーイネーブラーが含まれ、これらすべてがグローバルなモバイルブロードバンドアクセスの拡大に貢献しています。

モバイルブロードバンド市場は、技術(4G、5G、LTE、Wi-Fi、その他の技術)、サービスタイプ(モバイルデータ、ボイスオーバーLTE(VoLTE)、モバイルホットスポット)、エンドユーザー(個人消費者、企業・法人、政府および公共部門)、アプリケーション(エンターテインメントおよびメディア(ストリーミング、ゲーミング)、Eコマースおよび小売、ソーシャルメディアおよびコミュニケーション、ヘルスケアおよび教育、その他のアプリケーション)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 4G |

| 5G(NSAおよびSA) |

| LTEアドバンストプロ |

| Wi-Fi |

| その他の技術(NB-IoT、LoRaWANなど) |

| モバイルデータプラン |

| ボイスオーバーLTE(VoLTE) |

| モバイルホットスポット・テザリング |

| 消費者 |

| 企業・法人 |

| エンターテインメントおよびメディア(ストリーミング、ゲーミング) |

| Eコマースおよび小売 |

| ソーシャルメディアおよびコミュニケーション |

| ヘルスケアおよび教育 |

| その他のアプリケーション |

| 1GHz未満(カバレッジ帯域) |

| 1〜6GHz(ミッドバンド) |

| 6GHz超ミリ波およびテラヘルツ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| 技術別 | 4G | |

| 5G(NSAおよびSA) | ||

| LTEアドバンストプロ | ||

| Wi-Fi | ||

| その他の技術(NB-IoT、LoRaWANなど) | ||

| サービスタイプ別 | モバイルデータプラン | |

| ボイスオーバーLTE(VoLTE) | ||

| モバイルホットスポット・テザリング | ||

| エンドユーザー別 | 消費者 | |

| 企業・法人 | ||

| アプリケーション別 | エンターテインメントおよびメディア(ストリーミング、ゲーミング) | |

| Eコマースおよび小売 | ||

| ソーシャルメディアおよびコミュニケーション | ||

| ヘルスケアおよび教育 | ||

| その他のアプリケーション | ||

| スペクトル帯域別 | 1GHz未満(カバレッジ帯域) | |

| 1〜6GHz(ミッドバンド) | ||

| 6GHz超ミリ波およびテラヘルツ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

モバイルブロードバンド市場の現在の価値はいくらですか?

2025年に9,500億米ドルと評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

このセクターは2030年にかけてCAGR 6.58%で拡大する見込みです。

最大の収益シェアを持つ地域はどこですか?

アジア太平洋が2024年に44.73%でリードし、他の地域を上回るペースで拡大し続けています。

通信事業者がミッドバンドスペクトルに注力する理由は何ですか?

ミッドバンドは最良のカバレッジ・容量バランスを提供し、2024年の市場シェアの56.67%を占めています。

企業のモバイルブロードバンド需要を牽引しているものは何ですか?

企業のデジタル化と安全で低遅延の接続性の必要性が、企業セグメントのCAGRを10.06%に引き上げています。

スペクトルコストの高騰は通信事業者にどのような影響を与えていますか?

オークション価格の上昇が資本予算を消費し、コストに敏感な市場でのネットワーク拡大を遅らせる可能性があります。

最終更新日: