ネットワークスライシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.69 十億米ドル |

| 市場規模 (2031) | 14.36 十億米ドル |

| 成長率 (2026 - 2031) | 39.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

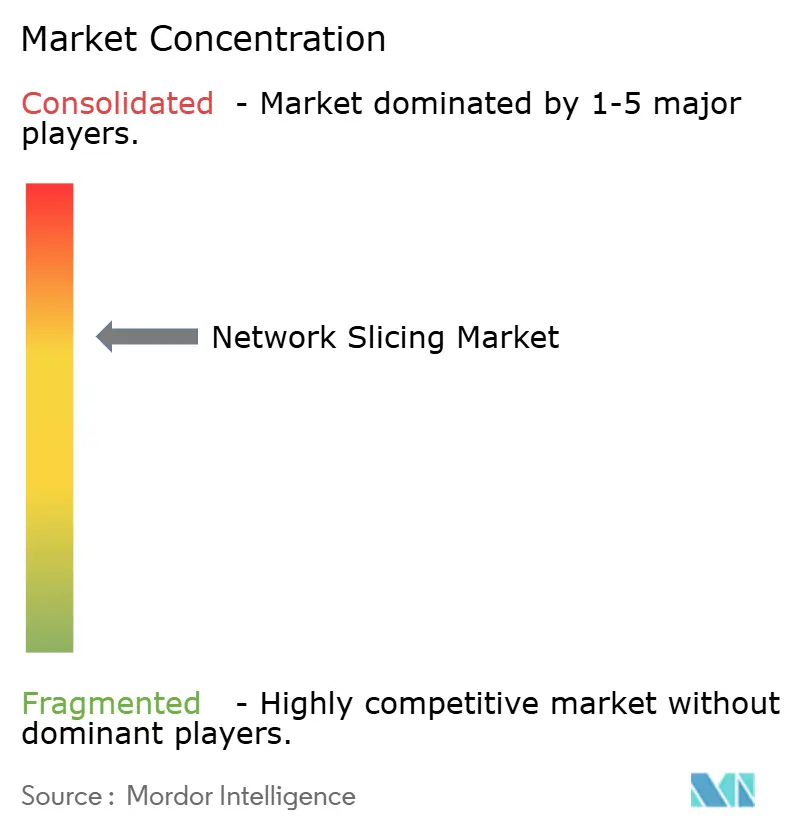

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークスライシング市場分析

ネットワークスライシング市場規模は、2025年の19億2,000万米ドルから2026年には26億9,000万米ドルに成長し、2026年〜2031年の年平均成長率39.85%で2031年までに143億6,000万米ドルに達すると予測されています。

ベストエフォート型接続からプログラマブルなサービス差別化ネットワークへの移行が主要な触媒となっており、通信サービスプロバイダー(CSP)は保証されたサービスレベルを持つ仮想ネットワークセグメントを通じて5Gスタンドアローン(SA)投資を収益化できるようになっています。急速な5G SAの展開、インダストリー4.0工場における超高信頼低遅延通信(URLLC)の必要性、およびスライス・アズ・ア・サービスモデルの魅力が普及を加速させています。インフラストラクチャベンダー、クラウドネイティブソフトウェアスペシャリスト、ハイパースケーラーがスライスのライフサイクル管理を自動化するオーケストレーションプラットフォームの提供を競う中、競争の激しさが増しています。特に56週に及ぶ半導体のリードタイムなど、サプライチェーンの制約が続いていますが、通信事業者はネットワーク・アズ・コードAPIを通じた開発者主導の収益ストリームを獲得するためにソフトウェア投資を優先し続けています。

主要レポートのポイント

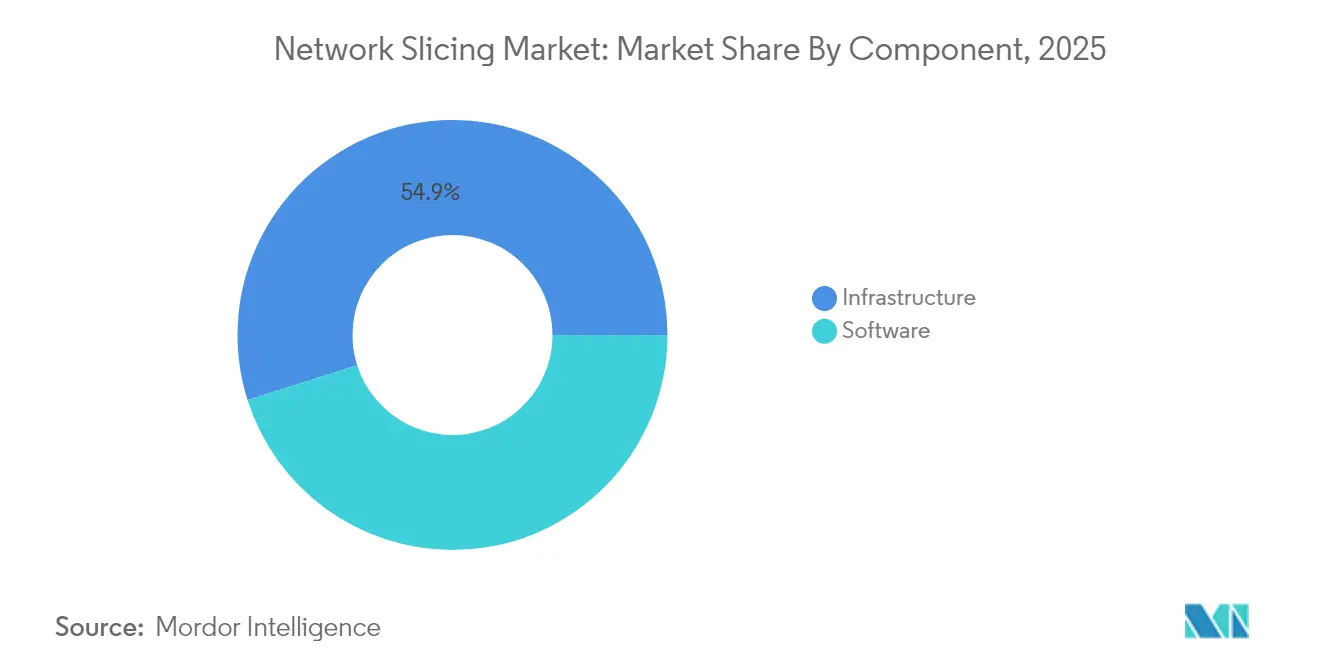

- コンポーネント別では、ソフトウェアが2025年のネットワークスライシング市場シェアの45.12%を占め、インフラストラクチャソフトウェアは2031年にかけて年平均成長率42.9%で拡大しています。

- サービスモデル別では、マネージドサービスが2025年のネットワークスライシング市場規模の54.68%のシェアを占め、ネットワーク・アズ・ア・サービスは2031年にかけて年平均成長率41.3%を示しています。

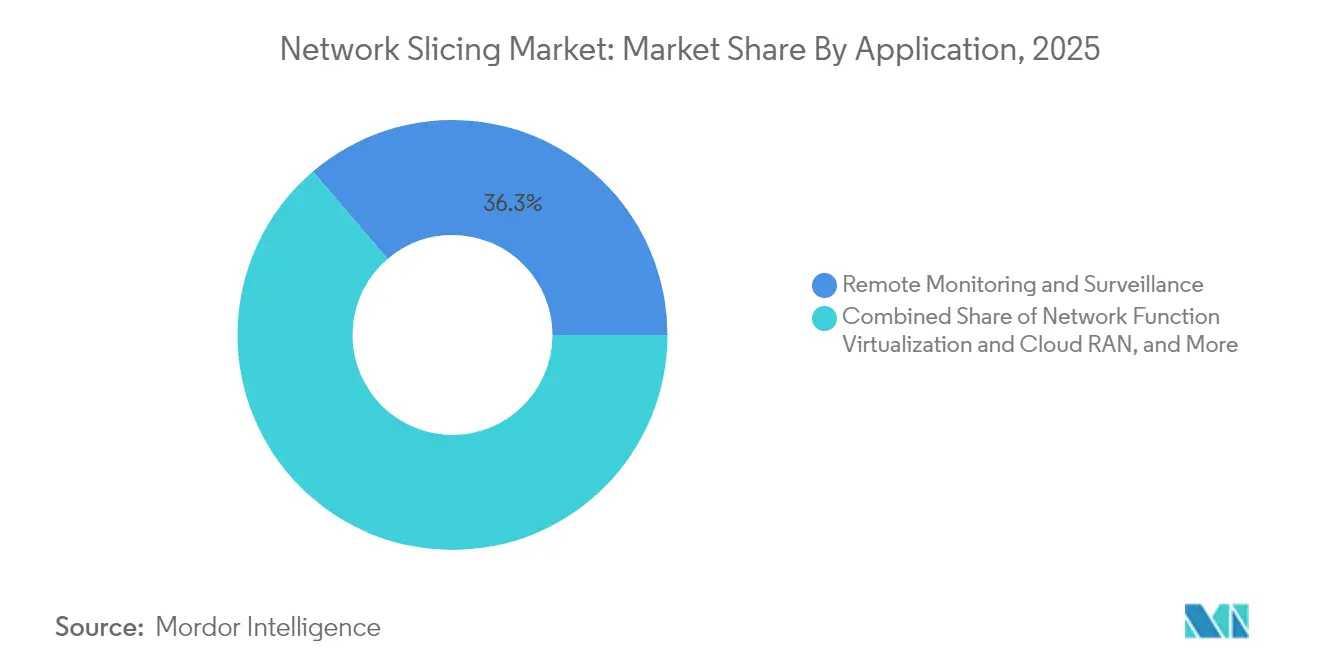

- アプリケーション別では、リモートモニタリングが2025年のネットワークスライシング市場の36.25%を占め、モバイルクラウドゲーミングは2031年にかけて年平均成長率43.1%で成長すると予測されています。

- エンドユーザー産業別では、自動車・輸送が2025年のネットワークスライシング市場シェアの27.85%でトップとなり、メディア・エンターテインメントは2031年にかけて年平均成長率41.95%で拡大しています。

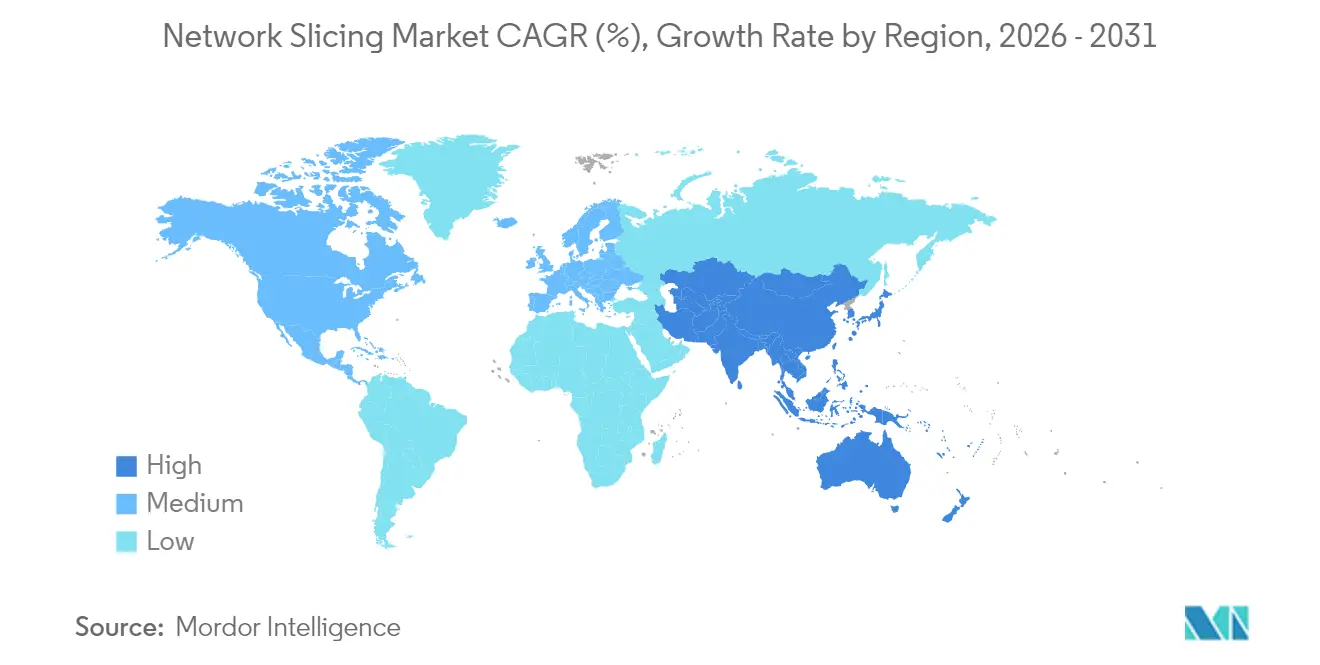

- 地域別では、北米が2025年のネットワークスライシング市場の34.30%を占め、アジア太平洋地域は2026年〜2031年にかけて年平均成長率41.1%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワークスライシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G SAの展開によるCSP需要シフトの加速 | +12.5% | 北米と中国が先行するグローバル市場 | 中期(2〜4年) |

| URLLC・eMBBスライスに対する企業プライベートネットワーク需要 | +10.2% | 北米・EU、APACへ拡大中 | 短期(2年以内) |

| エッジクラウドの融合による動的スライスオーケストレーションの実現 | +8.7% | グローバル、都市市場に集中 | 中期(2〜4年) |

| ARPU停滞を背景としたCSPの収益化の緊急性 | +6.8% | グローバル、特に成熟市場で顕著 | 短期(2年以内) |

| ネットワーク・アズ・コードAPIによる開発者主導のスライス普及の促進 | +5.3% | 北米・EUが先行、グローバルへ拡大 | 長期(4年以上) |

| 権利ベースのリモート放送パッケージ | +3.2% | グローバル、イベント主導型展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G SAの展開によるCSP需要シフトの加速

スタンドアローン5Gアーキテクチャは完全なネットワークスライシング機能を解放し、レガシーコアでは提供できない保証されたサービスレベルを持つ独立した論理ネットワークを通信事業者がスピンアップできるようにします。日本は2024年4月までに指定エリアで5G基地局カバレッジ98%を達成し、SAアップグレードを促進してスライシング対応インフラへのグローバルな転換を示しました。Ericssonの12の大手通信事業者とのアライアンスは、スライシングをプログラマビリティの基盤として活用し、2030年までに300億米ドルのネットワークAPIマーケットを目指しています[1]Akanksha Paliwal、「通信事業者・ベンダーが300億米ドルのネットワークAPI機会に注目」、reuters.com。T-Mobileの緊急医療データ向けハイブリッドプライベート5G+スライシング展開は、差別化された接続性を迅速に商業化できることを示しています。

URLLC・eMBBスライスに対する企業プライベートネットワーク需要

産業企業はスライシングを決定論的接続性への最も経済的な手段と見なしています。イタリアでは、Ericsson、TIM、Comauが10ミリ秒未満のスライスを使用してロボットとデジタルツインを同期させ、予知保全とリモートARサポートにおける運用上の成果を実証しました。韓国は2024年2月までに56サイトにプライベート5Gスペクトルを割り当て、スライス分離に依存する企業運営インフラに対する規制当局の支持を示しました。

エッジクラウドの融合による動的スライスオーケストレーションの実現

AIを活用したオーケストレーションプラットフォームは、オンデマンドでスライスをインスタンス化し、無線、トランスポート、コアリソースを最適化するようになっています。VMwareのテルコクラウドオートメーションは、エッジクラスターと中央クラウドを統合する3GPP準拠の管理の典型例です。研究によれば、深層強化学習はエンドツーエンドの遅延を25%削減し、高密度展開における予測的スライス管理の可能性を示しています。マレーシア初の5Gライブスポーツ放送は、エッジ対応スライスを活用してリアルタイム制作のための帯域幅と25ミリ秒未満の遅延を確保しました。

ARPU停滞を背景としたCSPの収益化の緊急性

音声とデータが商品化するにつれ、CSPはスライシングをプレミアムアップセルの手段として活用しています。アジア太平洋地域の5G収益は2030年までに1,300億米ドルを超えると予測されており、この目標は通信事業者が差別化された遅延ティアとネットワークAPIを商業化した場合にのみ達成可能です。Verizonが2025年に開始した公共安全向けフロントラインネットワークスライスは、専用リソースへの支払い意欲を示しています[2]Mike Dano、「Verizonがロサンゼルスとシカゴでフロントラインネットワークスライスを開始」、lightreading.com。Singtelは2024年に強化されたセキュリティを備えたコンシューマー向けスライスを150万人の加入者に拡大し、マスマーケットへの対応可能性を証明しました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済圏における5G普及率の低さとデバイスの準備不足 | -8.4% | APACの新興市場、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| マルチドメインオーケストレーションの複雑性とOPEXの負担 | -6.7% | グローバル、特に中小規模の通信事業者に影響 | 短期(2年以内) |

| スライスSLAセキュリティ認証標準の断片化 | -4.2% | グローバル、地域によるばらつきあり | 長期(4年以上) |

| 動的スライス向けスペクトル共有に関する規制の不確実性 | -3.8% | EU、北米の規制管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における5G普及率の低さとデバイスの準備不足

ネットワークスライシングは広範なSAカバレッジとスライスを選択できる端末を必要としますが、2024年末時点で欧州のSAカバレッジはわずか2%であるのに対し、中国は80%に達していました。インドネシアの5Gオークションの遅延は、政策上のギャップが展開を遅らせ、スライスプラットフォームへの投資意欲を低下させる可能性を示しています。

マルチドメインオーケストレーションの複雑性とOPEXの負担

クロスベンダー統合によりOPEXがレガシー管理より30〜50%高くなるため、運用中のスライシングプラットフォームを持つ通信事業者はわずか15%にとどまっています。中小規模の通信事業者は、オープンAPIを備えたOSS/BSSスタックの近代化に向けた設備投資の圧力に直面しており、オーケストレーションの負荷を担えるマネージドサービスパートナーへの傾斜が見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性が自動化を牽引

ソフトウェアは2025年のネットワークスライシング市場の45.12%のシェアを占め、年平均成長率42.9%で成長しており、これはオーケストレーション、アシュアランス、セキュリティツールへの通信事業者の注力によるものです。ソフトウェアプラットフォームから生み出されるネットワークスライシング市場規模は、無線非依存の制御ロジックとともに2031年までに65億5,000万米ドルを超えると予測されています。ベンダーは、スライス帯域幅をリアルタイムで調整するインテントベースのポリシーエンジンによって差別化を図っています。テナントトラフィックを分離しスライスの整合性を検証するセキュリティモジュールは、アドオンとして販売されるのではなくカタログに組み込まれるようになっており、市場投入までの時間を短縮しマルチテナントの収益化を支援しています。インフラストラクチャハードウェアは5G SAコアに不可欠ですが、CSPが既存のRANアセットを活用しながら新規資金を自動化されたスライス管理に振り向けているため、その成長はソフトウェアに遅れをとっています。マイクロ波、ファイバー、IP/MPLSリンク全体で決定論的遅延を保証する必要性に後押しされ、トランスポートのアップグレードが続いています。

総所有コストを評価する通信事業者は、オープンインターフェースを備えた分解型インフラストラクチャを好み、クラウドネイティブのネットワーク機能をコモディティサーバー上に配置できるようにしています。この転換は設備投資のピークを緩和し、ソフトウェアの普及を加速させ、ネットワークスライシング市場における自動化の中心的役割を強化しています。メトロデータセンターに組み込まれたマルチアクセスエッジコンピューティング(MEC)ノードはソフトウェアのリーチをさらに拡大し、遅延に敏感なワークロードに対してローカライズされたスライスのインスタンス化を可能にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービス別:マネージドサービスが企業導入をリード

マネージドサービスは2025年のネットワークスライシング市場シェアの54.68%を占め、年平均成長率41.3%を記録すると見込まれており、これはターンキー型スライス・アズ・ア・サービス提供に対する企業の選好を反映しています。ベンダー運営のポータルにより、ITマネージャーはオンデマンドでスライスをリクエストし、サービス品質ティアを設定し、使用量ベースの請求を受け取ることができるようになっています。マネージドサービスに紐づくネットワークスライシング市場規模は、CSPがセキュリティとエッジコンピュートを接続性とバンドルするにつれ、2031年までに77億5,000万米ドルを超える可能性が高いです。ネットワーク・アズ・ア・サービス(NaaS)の形態は、社内にスペクトルの専門知識を持たない中堅企業に訴求し、政府機関は公共安全映像向けのマネージドスライスを採用し、ソブリンデータホスティングの保証から恩恵を受けています。

コンサルティング、インテグレーション、テスティングを含むプロフェッショナルサービスは、複雑な導入サイクルへの入口として機能しています。システムインテグレーターはスライスオーケストレーションを企業のSD-WAN、ERP、IoTプラットフォームと整合させ、展開のリスクを低減しています。概念実証ラボは商業的な切り替え前にスループットと遅延の目標を検証し、外科用ロボットやリアルタイム品質検査などのミッションクリティカルなユースケースの不確実性を低減しています。

アプリケーション別:ゲーミングが従来のモニタリングリーダーシップを脅かす

リモートモニタリングは2025年のネットワークスライシング市場の36.25%のシェアを維持しており、決定論的なアップリンク容量を必要とするスマートファクトリーカメラやユーティリティグリッドセンサーによって牽引されています。分離されたスライスはネットワーク輻輳時でもテレメトリの流れを維持し、生産停止を回避します。一方、モバイルクラウドゲーミングは年平均成長率43.1%で拡大しており、愛好家は1080pで60fpsのゲームプレイと50ミリ秒未満のラウンドトリップ遅延を求めており、スライスはこれらの条件を保証します。BTのトライアルでは、Nvidia GeForce NOWのプレイヤーが目に見えるジッターなしに25Mbpsを維持し、コンシューマーグレードのスライスの実現可能性を検証しました。

ネットワークファンクションバーチャライゼーションとクラウドRANオーケストレーションもスライスを活用してテストベッドをライブトラフィックからセグメント化し、新サービスの展開サイクルを短縮しています。産業オートメーションは決定論的遅延の限界を押し広げ続けており、ロボット安全プロトコルや時間センシティブネットワーキングフレームワークに対応するプレミアムスライスティアを正当化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:メディア・エンターテインメントが自動車を追い越す勢いで加速

自動車・輸送は2025年のネットワークスライシング市場シェアの27.85%でトップとなり、自動車メーカーが衝突回避のためのURLLCスライスを必要とする車両対あらゆるもの(V2X)モジュールを統合したことが背景にあります。フリートオペレーターは拡張モバイルブロードバンドスライスを活用して予知保全データをストリーミングし、物流回廊全体のダウンタイムを削減しています。一方、メディア・エンターテインメントは2031年にかけて年率41.95%で成長し、スライス支出において自動車を追い越すと予測されています。スタジアムのプライベートSAネットワークはすでに4Kワイヤレスカメラフィードを伝送し、ケーブル配線を不要にしてアジャイルな制作を可能にしています。EricssonとRTL Deutschlandは2024年欧州サッカー選手権において25ミリ秒未満の遅延で500Mbpsのアップリンクを達成し、ライブイベントの経済性を証明しました。

ヘルスケアは遠隔手術と救急車のテレメトリにスライスを採用し、電力ユーティリティは分離されたVPNオーバーレイを通じてグリッドオートメーションのトラフィックをサイバー脅威から保護しています。航空当局は手荷物追跡と拡張現実ウェイファインディングにスライスをテストしており、より広範な空港デジタル化の先駆けとなっています。

地域分析

北米は2025年のネットワークスライシング市場の34.30%のシェアを占め、早期の5G SA開始と許容的なスペクトル政策に支えられています。T-Mobileなどの通信事業者は全国規模でスライス注文APIを公開し、企業がプライベートカバレッジをパブリックフットプリントに統合できるようにしています。Verizonのフロントラインネットワークスライスはロサンゼルスとシカゴの緊急対応者に対応し、プレミアムSLAティアを通じた追加収益を生み出しています。ベンチャーキャピタルがオーケストレーションスタートアップに流入し、クラウドネイティブ設計を優遇するイノベーションループを強化しています。半導体不足により無線ユニットのリードタイムが56週に延長されていますが、通信事業者はマルチベンダー調達によりスケジュールを維持しています。

アジア太平洋地域は最速の地域ペースとなる年平均成長率41.1%を達成すると予測されており、中国が5G基地局数228万局を超え、規制当局が企業向けスライスパイロットを加速させています。日本の総務省は地域5Gライセンスを発行し、工場が自らSAネットワークを展開できるようにしており、72の実証プロジェクトがスマートポート、物流ハブ、スタジアムにわたって展開されています。韓国は35の大企業グループに専用スペクトルを割り当て、スライス対応デバイスとRANオートメーションを中心としたサプライヤーエコシステムを刺激しています。

欧州はSAカバレッジが2%にとどまり近期のスライス収益を制約していますが、政策は転換しつつあります。7カ国が地域5G向けに26GHz帯を開放し、6カ国が3.4〜3.8GHz帯で最大100MHzを許可し、製造業や研究向けのキャンパスネットワークを可能にしています。200億2,800万米ドルのVodafone・Three UK合併は2035年までに148億6,000万米ドルのネットワークアップグレードを約束しており、SAとスライシングの普及を加速させるはずです。中東では、欧州ベンダーが地域の通信事業者とトランスポートネットワークスライシングのパイロットを実施し、スペクトルと投資が収束した際に欧州に逆輸入される可能性のあるアーキテクチャを検証しています。

規制環境

ネットワークスライシングに関する規制は、SLAに裏付けられた差別化された接続性が、オープンインターネットおよびネットワーク中立性の原則、特にインターネットアクセスサービスと専用サービスの境界とどのように整合するかを中心に形作られつつある。2026年6月、BERECは「5Gネットワークスライシングに関する追加ガイダンス」草案(BoR (26) 84)をパブリックコンサルテーションのために承認し、欧州の通信事業者が提供するスライスに対する透明性と非差別の要件をさらに強調した。

標準策定と国境を越えた整合も、政府間プロセスとEU政策の統合を通じて続いている。ITU-Tは2025年12月に勧告Y.3168およびY.3189を承認し、デジタルツインを活用したネットワークスライシングおよび衛星・地上統合スライシングに関する正式なガイダンスを拡張した。一方、欧州委員会は2026年に「デジタルネットワーク法」を提案し、加盟国間でスライスの商用化と交差する接続性ルールの簡素化と統合を図った。

バリューチェーン分析

ネットワークスライシングのバリューチェーンは、スライス属性とライフサイクル制御を成文化する標準およびテンプレートから始まり、RAN、トランスポート、5G SAコアの実現を経て、オーケストレーションおよびアシュアランスソフトウェアに至り、最終的にはCSPおよびパートナーによるマネージドサービス提供へと進む。TS 28.541を含む3GPP SA5のスライス管理仕様と、GSMAの汎用スライステンプレート(GST)は、サービスレベル仕様の共通言語を定義しており、Network Slice Selection Function(NSSF)や、Network Exposure Function(NEF)を通じた公開機能などのコア機能が、スライスの意図をプロビジョニングおよびネットワーク・アズ・コードAPIに結び付けている。

実行面は、クラウドネイティブなネットワーク機能をホストし、ドメインをまたいでポリシーを自動化できるマルチベンダー統合とクラウドインフラによって形作られている。最近の協業では、ベンダーがオーケストレーションと自動化レイヤーへとさらに深く関与している様子がうかがえる。例えば、NokiaはAmazon Bedrockとインテントベースのエージェント型AIスライシングを統合し(2026年2月にduおよびOrangeで実証)、BTは2026年3月にEricssonとのパートナーシップを拡大し、英国において動的でアプリケーション対応のスライシングを実現するNSSFおよびNEFを導入した。RAN、トランスポート、コアにまたがるエンドツーエンドのオーケストレーションは依然として実務上のボトルネックであり、結果として生じる運用の複雑さは、規模の小さい通信事業者をスライスライフサイクル管理のマネージドサービスへと押しやり続けている。

競合ランドスケープ

競争は中程度に分散しています。Ericssonは4年連続でフロストレーダーの5Gインフラストラクチャ部門でトップを占め、RANからコアまでエンドツーエンドのスライシングを提供し、CSPがシングルベンダーの説明責任を追求する際に優位性を持っています。Nokiaはプライベートワイヤレス契約の約55%を掌握し、既存のLTEキャンパスを最小限の混乱で5G SAスライスに転換する立場にあります。Samsung、Apple、Qualcommはスライス選択の特許を申請し、制御ロジックをデバイスに組み込み、モデムを超えた影響力を拡大しています。

戦略的アライアンスが市場の境界を塗り替えています。Ericssonの2024年における12のグローバル通信事業者との合弁事業はネットワークAPIをバンドルし、2030年までに300億米ドルの収益を目標とし、ソフトウェア開発者の参入障壁を下げています。クラウドハイパースケーラーは通信事業者と提携して分散コンピュートファブリック上に5Gコアをホストし、統合されたスライスオーケストレーションを通じて遅延保証を提供しています。AIネイティブのスタートアップは輻輳を予測してスペクトルを事前割り当てするインテントベースのエンジンに注力し、フィールドテストで25%の遅延改善を達成しています。長期的には、マルチベンダーオートメーションとオープンAPIを提供するベンダーが、企業がシームレスなプロビジョニングを求める中で不均衡なシェアを獲得する可能性が高いです。

ネットワークスライシング産業リーダー

Ericsson Inc.

Huawei Technologies Co. Ltd

Cisco Systems Inc.

BT Group PLC

NTT DOCOMO Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

通信事業者が5G SAカバレッジを、オーケストレーション、セキュリティ、公開APIを組み合わせたサイト固有のSLA裏付き提供へと転換できる商業的な空白領域が生まれつつある。Vodafone Businessは2026年4月に英国で「5G+ Local Slicing」を開始し、スタジアム、物流拠点、キャンパスなどの企業サイト向けに専用パフォーマンスをパッケージ化し、スライシング試験がいかにして再現可能なサービスカタログへと発展しうるかを示した。中東では、e&が2025年5月にUAEの企業顧客向けに商用5Gネットワークスライシングを展開し、マネージドサービスおよびエッジコンピューティングと結びついたスライス・アズ・ア・サービスへの近い将来の需要を裏付けている。

標準が基本的なスライシングから、アドミッションコントロールと自動化を強化する5G-アドバンスト機能へと進展するにつれ、収益化のロードマップも絞り込まれつつある。3GPPリリース19の作業が進行中であり、ETSI TS 129.536(ネットワークスライス・アドミッションコントロール)は2026年2月までにバージョン19.3.0に到達し、影響度の高いユースケースに対するより決定論的なオンボーディングとポリシー適用を可能にしている。検証は企業限定の展開を超えて広がりつつあり、Ericsson、China Mobile、OPPOは2026年5月に稼働中の5G SAネットワーク上で消費者向けスライシングの差別化接続性フィールド検証を完了した。一方、米国国土安全保障省による初動対応者向けレジリエント通信に関する活動は、公共部門での検討の広がりを示している(2026年3月)。

最近の業界動向

- 2026年7月:Nokiaと台湾大哥大は、ネットワークスライシング機能の導入を支援するAI主導型ネットワーク管理に焦点を当てた5G拡張契約に署名した。この契約は、インテントベースの自動化を商用スライス運用に取り入れるための事業者・ベンダー間の経路を強化し、ネットワークドメイン間の統合摩擦を軽減する。

- 2025年6月:Verizonはロサンゼルスおよびシカゴにおいて、公共安全向けの「Frontline Network Slice」を開始した。この開始により、初動対応者向けにSLA裏付きのプレミアム接続性が実用化され、スライシングをミッションクリティカルなサービス保証と結び付ける収益化モデルが強化された。

- 2024年10月:Singtelは「5G+」サービスを通じて5G SAスライシングを150万人の消費者に拡大した。この拡大により、スライシングは試験段階からマス市場での利用へと移行し、デバイスの対応状況、OSS統合、製品パッケージングが、消費者向け差別化接続性のスケーリングをどのように支えるかが浮き彫りになった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、RAN、コア、トランスポートにまたがってエンドツーエンドでプロビジョニングされ、定義されたパフォーマンスおよびSLA成果とともに企業やサービスプロバイダー顧客に販売される5Gネットワークスライスの提供から得られる収益を対象とする。

対象外:レガシーの2G/3Gマネージドサービス、プライベートキャンパスWi-Fi、スライス非対応の5G展開向けに販売されるハードウェアは除外される。

セグメンテーション概要

- コンポーネント別

- インフラストラクチャ(RAN、コア、トランスポート)

- ソフトウェア(MANO、アナリティクス、セキュリティ)

- サービス別

- プロフェッショナル(コンサルティング、インテグレーション、テスティング)

- マネージド(ネットワーク・アズ・ア・サービス、スライス・アズ・ア・サービス)

- アプリケーション別

- リモートモニタリングおよびサーベイランス

- ネットワークファンクションバーチャライゼーションおよびクラウドRAN

- モバイルクラウドゲーミングおよびメディアストリーミング

- リモート産業オートメーション(IIoT)

- エンドユーザー産業別

- ヘルスケア

- 自動車および輸送

- 電力およびエネルギー

- 航空および宇宙

- メディアおよびエンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を設定するために用いられ、その後、我々の前提が5Gスタンドアロン展開の速度およびスライシングの準備状況と整合しているかを検証するために用いられた。我々は、ITU指標、GSMAライブラリ、3GPPリリース、FCCや欧州委員会などの規制当局の公表資料といった公開データセットおよび標準ソースに依拠し、これらはタイムライン、カバレッジ拡大、政策の方向性の確認に役立った。

また、年次報告書、決算資料、製品資料を通じて事業者およびサプライヤーの開示情報を確認し、商用スライシングの開始やパートナーシップに関する信頼できる報道も精査した。企業のポジショニングおよび収益エクスポージャーの明確化に役立つ場合には、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料購読を利用し、タイムラインおよび主要な能力領域を検証した。ここに挙げたデスクソースはあくまで例示であり、データ収集、検証、明確化には他の多くの公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、何がスライスとして収益化されているか(そして何がまだ試験段階にあるか)を確認することに焦点を当て、通信事業者、システムインテグレーター、企業ネットワークチーム全体における価格設定ロジック、導入速度、調達のトリガーを検証した。また、地域別の展開の違いや、スタンドアロン型スライシング、マネージドスライス提供、そしてスライシング収益として誤ってカウントされうる隣接する5Gコア実現機能との区分を検証するために電話調査も用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部:18% | APAC:45% |

| ミドル層:53% | 機能・部門責任者:29% | EMEA:31% |

| 小規模プレイヤー:20% | マネージャー:53% | 南北アメリカ:24% |

市場規模算定と予測

規模算定モデルは、5Gスタンドアロンの準備状況、商用スライシングの開始、スライス対応ドメインのカバレッジを用いて地域別のアドレサブル収益プールを再構築するトップダウン方式から始まる。そこから、パイロットから有償への移行が進むスライシング展開数、スライスライフサイクル管理の導入率、保証されたSLAを必要とするトラフィックおよびユースケースの割合、企業向け接続性の典型的な契約期間といった入力を用いて、期待される収益化が適用される。

合計値を現実的に保つため、マネージドスライス提供のサンプル価格帯、スライスオーケストレーションソフトウェアのアタッチ率に関するチャネルチェック、統合・運用に関するサプライヤー側のワークロードシグナルといった、選択的なボトムアップ近似によって裏付けを行っている。確定した数値が開示されていない場合は、インタビューで再確認される限定的な前提でギャップを補い、その後、事業者の設備投資・運用支出の方向性、5Gコアのアップグレード時期、地域別の展開ペースを用いて精緻化する。

予測にはシナリオ分析を用いている。これは、より広範な5G SAカバレッジ、より成熟したオーケストレーション、企業における実証事例といった、いくつかの段階的変化イベントに導入が左右されるためである。各シナリオは同一の運用変数を基準としつつ、スライシングが早期契約から再現可能な収益へとどれだけ速く転換するかについての一次回答者のコンセンサスを用いて調整される。

データ検証と更新サイクル

検証は、商用スライシング発表の件数と成熟度、5G SAカバレッジの拡大、スライスを支えるために必要なコアおよびトランスポートの近代化のタイミングなど、独立したシグナルとモデルを照合することで行われる。地域別または年別に大きな乖離がある場合は、第2のアナリストによってレビューされ、単一の楽観的な入力が合計値を過度に引き上げないよう、承認前に入力前提が再確認される。

本レポートは年次で更新され、大きな政策転換、大型商用契約の獲得、展開ペースの明確な変化といった重要な出来事が発生した場合には、中間更新が行われる。納品前には、クライアントが古いスナップショットではなく最新の見解を受け取れるよう、モデルは最終見直しのために再度開かれる。

Mordor Intelligenceのネットワークスライシング市場規模と他の公表推計との比較

ネットワークスライシングの公表市場価値が大きく異なって見えることがあるのは、各社が必ずしも同じ収益項目を計上しているわけではなく、また、あるスライスをいつ商用と見なすかについても異なる基準を採用しているためである。対象範囲を5Gスタンドアロン型スライシングに限定するかどうか、実現ソフトウェアやサービスの扱い方、通貨のタイミングの扱い方の違いは、いずれも最終的な数値を動かしうる。

RAN、コア、トランスポート全体にわたる事業者の準備状況シグナルと照合された、検証済みの商用5G SAスライス展開の証拠こそが、Mordor Intelligenceを、スライス非対応の5Gハードウェアおよびレガシーマネージドサービスを除外した、より狭い収益定義に結び付けており、これにより2025年の数値はより広範な5G収益化合計を下回る傾向にある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.92 B (2025) | |

| グローバルアドバイザリーB | USD 6.10 B (2025) | 企業向けおよび消費者向け収益にまたがる、より広範な5Gネットワークスライシングの視点を用いており、スライシングをより広範な5G収益化と混同し、計上される需要プールを膨らませる可能性がある。 |

| 業界調査グループC | USD 0.66 B (2024) | 2024年を基準年とし、より限定的な商用のみの基準および初期段階の導入前提を適用している可能性があり、これにより、すでに試験段階から有償契約へと移行しつつある展開が過小評価される可能性がある。 |

3つの数値の差は、主にスライシング収益として何が計上されるか、そして展開がいつ商用と見なされるかによって説明される。明確な包含基準を用い、それを展開および準備状況の証拠と照合することで、推計値は単一の楽観的な導入前提ではなく、再現可能な入力にトレース可能な状態が保たれる。

レポートで回答される主要な質問

ネットワークスライシング市場の爆発的成長を牽引しているものは何か?

急速な5G SAの展開、URLLCおよび拡張モバイルブロードバンドに対する企業需要、停滞するARPUを収益化しようとするCSPの緊急性が、年平均成長率39.85%の予測を支えています。

現在の支出をリードしているコンポーネントセグメントはどれか?

ソフトウェアはスライスのライフサイクル管理を自動化するオーケストレーションおよびアナリティクスプラットフォームにより、2025年の収益の45.12%を占めています。

マネージドスライス・アズ・ア・サービスモデルの機会はどの程度か?

マネージドサービスは54.68%のシェアを占め、CSPがセキュリティとエッジコンピュートを接続性とバンドルするにつれ、2031年までに77億5,000万米ドルを超えるペースにあり、ターンキー型提供に対する企業の選好を反映しています。

2031年にかけて最も速く成長する地域はどこか?

アジア太平洋地域は年平均成長率41.1%を記録すると予測されており、中国の大規模な5G展開と日本・韓国の支援的なスペクトル政策によって牽引されています。

CSPは現在どのようにスライスを収益化しているか?

通信事業者は公共安全映像、クラウドゲーミング、ハイブリッドプライベート・パブリックキャンパスネットワーク向けにプレミアムSLAをバンドルし、開発者主導のサービス向けにAPIを公開することが多いです。

普及を最も制約している技術的障壁は何か?

マルチドメインオーケストレーションの複雑性がOPEXを引き上げ、市場投入までの時間を遅らせており、特にクラウドネイティブのOSS/BSSプラットフォームを持たない中小規模の通信事業者に影響しています。

最終更新日: