アンチジャミング機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

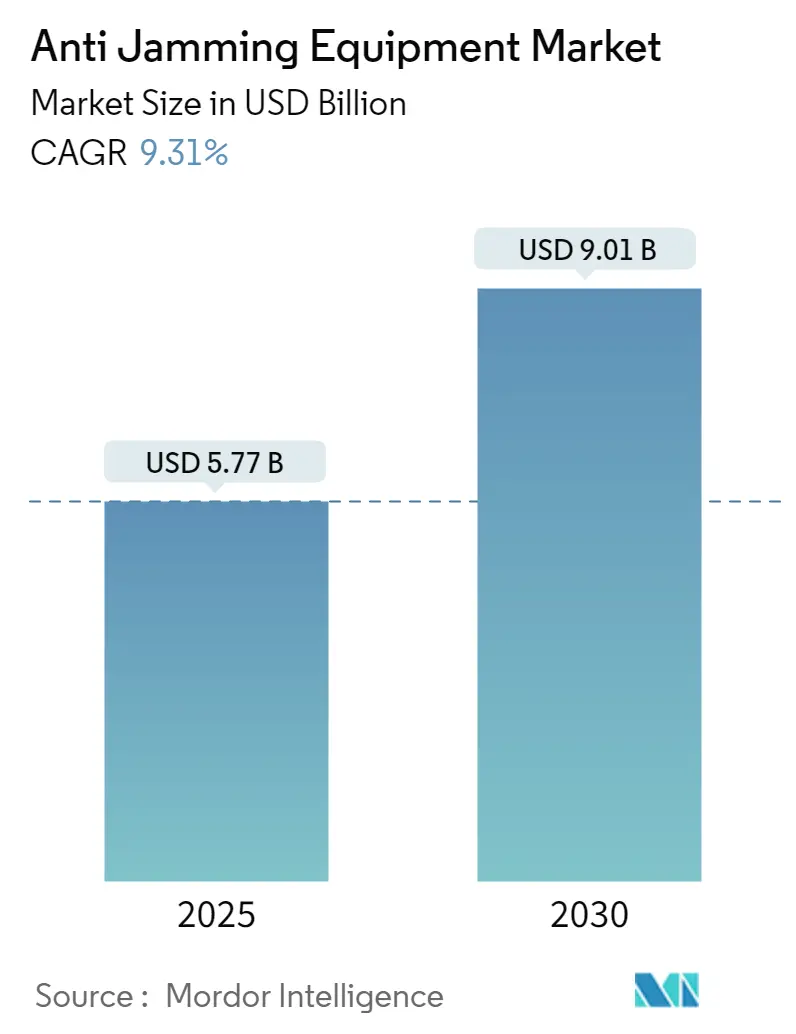

| 市場規模 (2025) | 5.77 十億米ドル |

| 市場規模 (2030) | 9.01 十億米ドル |

| 成長率 (2025 - 2030) | 9.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチジャミング機器市場分析

アンチジャミング機器市場規模は2025年に57.7 ビリオン 米ドルと推定され、予測期間(2025年〜2030年)において9.31%のCAGRで2030年までに90.1 ビリオン 米ドルに達すると予測されています。

電子戦能力が世界的に拡散する中、耐障害性の高い測位・航法・タイミング(PNT)ソリューションに対する需要の高まりが成長を牽引しています。軍近代化プログラムは、ウクライナ紛争中に浮き彫りとなったGPSの脆弱性の解消に注力しており、同紛争では両陣営の前線部隊が衛星信号を繰り返し妨害しました。新世代の低軌道(LEO)衛星コンステレーションへの並行投資が次世代アンチジャミング受信機の対象ベースを拡大する一方、人工知能対応デジタルビームフォーミングが干渉検出の速度と精度を向上させています。デュアル周波数・マルチコンステレーション航空受信機に対する規制上の義務化と、海上分野における電子航法(e-ナビゲーション)標準が、相当規模の商業用改修需要を創出しています。輸出管理制度が地域的な供給格差を生み出しており、特にアジア太平洋地域では、国内ベンダーがその格差を埋められる余地があります。同地域では、北斗(BeiDou)、QZSS、NavICの各衛星コンステレーションが自国PNT構想の基盤となっています。

レポートの主要ポイント

- 受信機タイプ別では、軍・政府グレードユニットが2024年のアンチジャミング機器市場シェアの61.3%を占め、商業・輸送グレードユニットは2030年までに10.2%のCAGRで成長すると予測されています。

- プラットフォーム別では、地上用途が2024年のアンチジャミング機器市場規模の33.7%のシェアを占め、宇宙ベースの端末は2030年までに11.9%のCAGRで進展しています。

- アンチジャミング技術別では、ビームステアリングが2024年に28.4%の収益シェアでリードし、デジタルビームフォーミングが2030年までに最速の12.6%のCAGRを記録しています。

- 地域別では、北米が2024年に38.6%のシェアを占め、アジア太平洋地域が2025年から2030年にかけて12.7%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンチジャミング機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 近代化されたC4ISR作戦におけるGPS/GNSSの高需要 | 2.8% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| 確実なPNTを必要とする無人・自律型プラットフォームの急速な実戦配備 | 2.1% | 北米主導、アジア太平洋地域に拡大する世界規模 | 短期(2年以内) |

| 安全性の高い民間セクター(航空DFMCおよび海上電子航法)における耐障害性PNTの義務化 | 1.6% | 欧州・北米が先行する世界規模 | 長期(4年以上) |

| グレーゾーン紛争における低コストSDRベースの妨害機の普及 | 1.9% | 紛争多発地域に特に集中した世界規模 | 短期(2年以内) |

| 認証GNSS(ガリレオOSNMA、GPS Mコード)の採用による改修サイクルの開始 | 1.4% | 欧州・北米が先行し、世界規模に拡大 | 中期(2〜4年) |

| オンデバイスAI/MLによるリアルタイム干渉検出およびビームフォーミングの強化 | 1.7% | 技術先進市場が主導する世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

近代化されたC4ISR作戦におけるGPS/GNSSの高需要

現代の指揮・統制・通信・コンピュータ・情報・監視・偵察(C4ISR)アーキテクチャは、センチメートル級の測位とナノ秒レベルのタイミングに依存しています。米国陸軍の統合戦術ネットワーク(Integrated Tactical Network)は、40 dBの妨害下で10 mの精度を規定しており、商業用受信機では満たせない性能基準を設けています。[1]アンドリュー・ホワイト、「陸軍、新たなGPS耐障害性をテスト」、Army Technology、army-technology.com各軍種はNATO STANAG 4751も参照し、同盟軍間でアンチジャミング受信機の要件を統一しています。ウクライナでの教訓は、PNTの劣化が砲兵射撃統制、ISRデータ統合、データリンク同期に波及することを示しており、強化型受信機の加速的な配備を促しています。Starlinkノードと軍用グレードのアンチジャミング機器を組み合わせたハイブリッド展開により、集中的な高周波(RF)攻撃下でもウクライナ部隊の接続が維持されました。軍種間の標準化と戦場での経験が相まって、プレミアムアンチジャミングソリューションに対する持続的な調達の勢いが固まっています。[2]パトリック・タッカー、「スターリンクが前線の接続性を支援」、Defense One、defenseone.com

確実なPNTを必要とする無人・自律型プラットフォームの急速な実戦配備

米海軍のMQ-25スティングレイのような自律型空中給油機は、35 dBのヌリングを実現する2 kg未満のCRPAアレイを統合し、新たなSWaP-Cベンチマークを設定しています。規制当局が目視外飛行ルールを強化するにつれ、商業用ドローンメーカーも追随しています。FAAのリモートIDに関する提案は、GPSを認証しスプーフィングを抑制する受信機を暗黙的に優遇しています。infiniDomeのようなベンダーは、機械学習を活用してジャマーの挙動を予測し、シミュレートされた妨害下で99.9%のリンク可用性を主張しています。無人機は人間のパイロットによるデッドレコニングに頼ることができないため、確実なPNTはミッションクリティカルであり続け、アンチジャミング機器市場の採用を民間航空宇宙およびロボティクスのエコシステムへとさらに深く押し進めています。 [3]Gidget Fuentes、「海軍のMQ-25がPNTで進展」、Naval News、navalnews.com

グレーゾーン紛争における低コストSDRベースの妨害機の普及

1,000米ドル未満の低価格なSDRデバイスが、現在ではL1およびL2帯域を数十キロメートルにわたって妨害でき、電子攻撃能力が広く普及しています。ウクライナからの現地報告では、消費者向けハードウェアを戦術的妨害機に広く転用していることが伝えられており、防御側を急速なイノベーションサイクルへと追い込んでいます。周波数をホッピングしたりGPS波形を模倣する巧みな妨害が従来のヌルステアリングアンテナを劣化させるため、調達部門はAIクラシファイアと組み合わせたデジタルビームフォーミングへと方針を転換しています。この攻防のエスカレーションが、アップグレード可能なソフトウェア定義型アンチジャミングアーキテクチャに対する継続的な需要を確保しています。

オンデバイスAI/MLによるリアルタイム干渉検出およびビームフォーミングの強化

L3Harrisは最新のCRPAアレイに推論エンジンを組み込み、10ミリ秒未満の脅威特性評価と即時ビームステアリングを実現しています。学術的な試験では、ニューラルクラシファイアが95%の精度で妨害機のシグネチャを識別し、誤検知率とレイテンシを削減することが示されています。エッジプロセッサはネットワーク通信量と消費電力を低減し、サイズ制約のあるプラットフォームにおいても高度な対抗手段を実現可能にしています。NovAtelのような民間ベンダーも同様のアルゴリズムをOEM7ボードに組み込んでおり、対象量を拡大しつつ防衛グレードの性能を維持するという技術的波及効果を示しています。

抑制要因の影響分析表*

| 抑制要因 | (〜)% CAGR予測への影響 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 小型プラットフォーム向けマルチ素子CRPAの高いSWaP-C | -1.8% | UAVおよびポータブル用途に特に影響する世界規模 | 中期(2〜4年) |

| レガシーナビゲーションおよび通信スタックとの相互運用性の課題 | -1.2% | 老朽化インフラを持つ地域に高い影響を与える世界規模 | 長期(4年以上) |

| 技術移転を制限する輸出管理およびITAR規制 | -1.4% | 国際市場に最も高い影響を与える世界規模 | 長期(4年以上) |

| 自己誘発(フレンドリーファイア)妨害を引き起こす周波数スペクトルの混雑の深刻化 | -0.9% | RF環境が密集した北米・欧州を中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小型プラットフォーム向けマルチ素子CRPAの高いSWaP-C

7素子アンテナは重量が3〜5 kgに達し、15〜25 Wを消費することが多く、UAVのペイロード予算や兵士携行型無線機の制限を超えてしまいます。物理法則に基づく素子間隔の規則が大幅な小型化を妨げているため、ベンダーはメタマテリアルや密結合アレイを試験しています。Cobhamのプロトタイプは50%のフットプリント削減を約束していますが、依然として少量生産にとどまっています。このサイズ・電力のペナルティにより、アンチジャミング機器市場は高性能な軍用モデルとコスト重視の商業用バリアントに二分され、分野横断的な規模の経済が制約されています。破壊的なアンテナトポロジーが成熟するまで、SWaP-Cはマイクロ無人機やハンドヘルドデバイスへの普及を制限し続けるでしょう。

技術移転を制限する輸出管理およびITAR規制

制御受信パターンアンテナのアルゴリズムはUSML XIの規制対象であり、米国国務省のライセンスが必要で、出荷が数ヶ月遅延する可能性があります。欧州の同等のデュアルユース規制がさらにサプライランドスケープを分断しています。海外の顧客はしばしば性能を低下させた製品で妥協するか、自国開発を追求し、米国の主要サプライヤーにとってアクセス可能な総収益を削減しています。AIシグナル処理ソフトウアの機密指定が障壁をさらに複雑にしており、ソースコードには別途の認可が必要です。AUKUSのような枠組みは一部の移転を合理化しますが、より広範な制約はそのまま残り、最高水準のアンチジャミング技術の世界的な普及を抑制し、アンチジャミング機器市場の長期的な拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

受信機タイプ別:軍用グレードが利益率のリーダーシップを維持

軍・政府グレード受信機は、60 dB以上のジャミング耐性と-40 °Cから+85 °Cの動作温度範囲を背景に、2024年の収益の61.3%を占めました。商業ユニットの10〜20倍に達するプレミアム価格が堅調な収益性を支える一方、米国のコモンGPSモジュールプログラムは各軍種の需要を集約してNREコストを相殺しています。商業・輸送グレード機器は、航空のDFMC義務化と海事のe-ナビゲーションプロジェクトが大規模な改修サイクルを活性化させることで、10.2%のCAGRを示しています。競合製品はMコード由来のファームウェアを自動車・産業用SKUに組み込み、民間採用を加速させ、価格差を縮小しています。

コスト重視のセクターは、CRPAの全負担なしに多様性を確保するため、BeiDouとガリレオを活用するマルチコンステレーションチップを採用しています。共有シリコンラインを活用するサプライヤーは自動車の規模を利用して生産コストを削減し、精密農業、建設、鉄道信号への普及を支援しています。その結果生じる数量増加は、より広範なコンポーネントサプライチェーンを支え、間接的に軍用プログラムの持続可能性を強化し、アンチジャミング機器市場全体を拡大させています。

アンチジャミング技術別:デジタルビームフォーミングが静的アレイを凌駕

ビームステアリングは、海軍および航空機搭載資産へのフェーズドアレイ展開の長年の実績により、2024年に28.4%のシェアを保持しました。デジタルビームフォーミングは、FPGAのスループットが倍増しソフトウェア定義無線がハードウェアの複雑性を低減するにつれ、12.6%のCAGRを記録しています。AI最適化された重みベクトルは、周波数ホッピング干渉にリアルタイムで適応し、新しいアンテナパネルではなくファームウェアを通じて既設システムを更新します。ヌリングはコスト制約のあるノードにとって依然として魅力的ですが、アジャイルな脅威への脆弱性が長期的な関連性を制限しています。

民間信号処理と適応ノッチフィルタリングは、ウェアラブルやIoTトラッカーなどのサイズ制約のあるニッチを埋めています。一方、暗号化された民間認証—ガリレオOSNMAおよびGPS Mコード—は、重いアンテナアレイなしにスプーフィングの障壁を高める補完的な防衛ラインとして台頭しています。ベンダーは暗号チェックと機械学習ビームフォーマーを組み合わせて多層保護を提供しており、ソフトウェア中心のソリューションがアンチジャミング機器市場全体の競争差別化を再定義している理由を裏付けています。

プラットフォーム別:地上ノードが主導し宇宙端末が加速

地上車両および固定局は、米陸軍の2億 米ドルのMAPSの調達とNATOの基地局アップグレードに牽引され、2024年収益の33.7%を占めました。40素子以上の大口径CRPAは、高出力のトラック搭載ジャマーに対する深いヌリングを可能にし、戦術ネットワークの第一線の防衛を担っています。サプライチェーンは重量制約が少ないことから恩恵を受け、堅牢な金属筐体とマルチボードRFバックエンドが平均故障間隔を向上させています。

宇宙ベースの端末は、増殖するLEOネットワークが衛星を地上干渉にさらすにつれ、11.9%のCAGRを記録しています。コステレーション事業者は、地球方向と隣接衛星方向の両方を向くフェーズドアレイを組み込み、放射線硬化RFICと熱管理電源ステージを必要としています。航空機フリートの近代化はより緩やかに進んでいますが、新型タンカーおよびISR機は空力フェアリング内に小型化されたCRPAを統合し、抗力特性を維持しています。海軍プラットフォームは海面からのマルチパス反射と戦い、動的な船体運動に合わせた特殊な適応アルゴリズムを促進しています。このようなプラットフォームの多様性が、アンチジャミング機器市場の総利用可能需要を引き続き拡大させています。

用途別:ナビゲーションが支出を主導し、兵器誘導が急速に成長

航法・測位・タイミングは、すべてのネットワークノードが絶対時刻と地理的基準を維持するためにアンチジャミングフロントエンドを必要とするため、2024年の収益の36.1%を吸収しました。精密誘導弾薬はさらに基準を引き上げており、現代のPGMは3 mのCEPを必要とし、40 dBのジャミング耐性を課し、砲弾やグライドボムのサブシステムアップグレードを加速させています。その結果、ターゲティングおよび兵器誘導は2030年まで10.8%のCAGRで拡大し、航法との歴史的な差を縮小しています。

監視・偵察ペイロードは、マルチセンサーインテリジェンスを統合するために正確なジオロケーションに依存しており、飛行・プラットフォーム制御はミッション中断を避けるために超低遅延の耐性を優先しています。指揮・統制・通信セグメントは、暗号鍵のローテーションのためにナノ秒単位のタイミングを必要としています。新興の医療搬送ドローンは生命に関わる緊急性を加え、アンチジャミングを人道的な実現手段として注目させています。これらのユースケースが総体的にアンチジャミング機器市場規模を拡大させ、従来の防衛サイロを超えて収益を多様化させています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

周波数帯域別:マルチバンドの多様性が拡大

L1/L2帯は、確立されたGPSの実績と広範な受信機在庫により、2024年の売上の42.5%を占めました。ジャミングの激化により、インテグレーターはトライバンドまたはより広いカバレッジソリューションの採用を迫られ、マルチバンド構成を11.4%のCAGR軌道に押し上げています。より高出力のL5/E5チャンネルはリンクバジェットを強化し、BeiDouのB1-B3レーンとガリレオのE6が冗長性を加えています。トライバンドアンテナは重複する偏波を活用してビームヌル配置を精緻化し、サイズを増大させることなく干渉排除を強化しています。

RTCAのようなレギュレーターはDO-229性能ベースラインを規定しており、これが事実上民間航空内でのマルチ周波数機能を制度化しています。認定された航空電子機器が海事および鉄道セクターに普及するにつれ、広帯域フロントエンドへの需要がRFフィルターおよび低雑音増幅器のイノベーションを促進し、アンチジャミング機器市場全体の上昇モメンタムを強化しています。

地域分析

北米のアンチジャミング機器市場

北米は2024年にアンチジャミング機器市場の38.6%のシェアを占め、FY2025を通じた確実なPNTのための17億 米ドルを超える国防総省の支出に支えられています。米国宇宙軍はレジリエントGPSイニシアチブに5億 米ドルを投入し、カナダは耐寒性CRPAを必要とする北極圏主権プロジェクトを推進しています。RTX Corporation、L3Harris、Lockheed Martinという密集したプライムクラスターがR&Dパイプラインと垂直統合生産を支えています。輸出管理規制が国内IPを保護する一方で海外収益チャネルを制限しているため、プライヤーは安定したキャッシュフローを確保するために複数年の維持管理契約を追求しています。

アジア太平洋地域は、中国のBeiDouグローバル展開、日本のQZSS補強、インドのNavIC拡張により、2025年から2030年にかけて最速の12.7%のCAGRを記録しています。自国の受信機プログラムがITAR制約へのエクスポージャーを低減し、地域のチャンピオンを生み出しています。中国人民解放軍の調達は国内CRPAベンダーを優遇し、韓国測位システムのプロトタイプが新たな衛星端末需要を解放しています。南シナ海と台湾海峡における地域的緊張が電子防護措置を優先する防衛予算を維持し、アンチジャミング機器市場の軌道を加速させています。

欧州は、欧州宇宙機関への投資とEUデジタルコンパス政策を活用し、主権的で安全な接続性を求めながら着実に進展しています。Thales、Safran、Rohde & Schwarzは防衛と民間の安全性重視ユーザーの両方を対象としたガリレオ互換ソリューションを主導しています。NATOの相互運用性義務が加盟国間の調達仕様を統一し、国境を越えたサプライチェーンの相乗効果を促進しています。中東・アフリカは国境警備の近代化と重要インフラ整備から恩恵を受けていますが、採用率はライセンス承認に左右されます。南米では、ブラジルの農業用ドローンとアルゼンチンの国境警備隊が民間グレードの需要を支え、アンチジャミング機器市場のグローバルな多様化を強化しながら、段階的な普及が見られます。

競合環境

市場集中度は中程度であり、RTX Corporation、BAE Systems、L3Harris Technologies、Lockheed Martinが合計45%のシェアを保有し、数十年にわたる機密CRPAの研究と深いプログラム管理の専門知識を活用しています。長期の不定期・不定量契約がキャッシュフローを保護し、反復的なブロックアップグレードが既存企業の地位を維持しています。新規参入者はレガシーアンテナに後付けできるAI駆動のソフトウェアスタックに注力し、専門的なニッチを開拓しています。

水平統合が加速しており、SafranによるタイミングスペシャリストOroliaの買収は、発振器とアンチジャミングアンテナをターンキーのレジリエントPNTキットに融合させています。Thalesの2024年のメタマテリアルCRPAスタートアップの買収はサイズを40%削減し、軽量UAV入札に向けてグループを位置付けています。プライムメーカーが輸出規制を抑制するためにガリウムナイトライドRFチップラインを確保するにつれ、サプライチェーンの垂直統合が強化されています。

自動車および通信セクターからの商業的圧力が高まっており、手頃なジャミング保護を求めています。u-bloxやSeptentrioのようなベンダーは大量市場向けGNSSチップの数量を活用してコストを削減し、中間層の民間チャネルを開拓しています。一方、infiniDomeはFAA認証を取得した後に航空改修受注を獲得し、規制コンプライアンスがアンチジャミング機器市場の相当規模の新たな領域を開拓できることを証明しています。

アンチジャミング機器産業リーダー

RTX Corporation

Chelton Limited

Novatel Inc.(Hexagon AB)

Mayflower Communications

Lockheed Martin Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:L3Harris Technologiesが適応型ビームフォーミング電子戦スイートに関して5億8,700万米ドルの米国海軍契約を受注しました。

- 2024年8月:RTX Corporationが強化されたアンチジャミング機能を搭載した小型航空搭載GPS受信機(Miniaturized Airborne GPS Receivers)に関して7,720万米ドルの米国空軍発注を受領しました。

- 2024年7月:Thales GroupがCRPAスペシャリストの4,500万米ドルの買収を完了し、メタマテリアル技術を製品ラインナップに追加しました。

- 2024年6月:米国宇宙軍がアンチスプーフィングペイロードを組み込んだレジリエントGPS衛星向けに、複数のベンダーに総額1億2,000万米ドルを発注しました。

グローバルアンチジャミング機器市場レポートスコープ

アンチジャミング機器は、信号受信機を妨害や意図的なジャミングから保護します。例えば、GPS信号が地表に到達すると弱くなり、より強力な高周波(RF)エネルギーに圧倒される可能性があります。GPSアンチジャミングは、干渉およびジャミングの影響を低減するために電力最小化を処理し、GPS受信機が正常に機能し続けられるようにします。本市場の範囲は、民間および防衛用途を含む市場ベンダーが提供するアンチジャミング機器に限定されています。

アンチジャミング機器市場は、技術別(ヌリング技術、民間技術、ビームステアリング技術)、エンドユーザー用途別(飛行制御、防衛、監視・偵察、ナビゲーション・測位・タイミング、死傷者後送、その他のエンドユーザー用途)、地域別(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、欧州その他)、アジア太平洋(中国、日本、韓国、アジア太平洋その他)、およびその他の地域)にセグメント化されています。レポートは上記すべてのセグメントの市場予測および規模を金額(米ドル)で提供しています。

| 軍・政府グレード |

| 商業・輸送グレード |

| ヌリング |

| ビームステアリング |

| 民間(信号処理・適応型ノッチ) |

| デジタルビームフォーミング |

| 適応型暗号認証 |

| 航空搭載 | 有人航空機 |

| 無人航空機(UAV) | |

| 地上 | 装甲・戦術車両 |

| 固定・可搬型地上ステーション | |

| 艦艇 | |

| 宇宙ベース・衛星端末 |

| ナビゲーション・測位・タイミング |

| 監視・偵察 |

| 飛行・プラットフォーム制御 |

| ターゲティングおよび兵器誘導 |

| 指揮・統制・通信 |

| 死傷者後送・医療後送(MEDEVAC) |

| L1/L2 |

| L5/E5 |

| マルチバンド(トライバンド以上) |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| イタリア | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 中東・アフリカ | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ |

| 受信機タイプ別 | 軍・政府グレード | |

| 商業・輸送グレード | ||

| アンチジャミング技術別 | ヌリング | |

| ビームステアリング | ||

| 民間(信号処理・適応型ノッチ) | ||

| デジタルビームフォーミング | ||

| 適応型暗号認証 | ||

| プラットフォーム別 | 航空搭載 | 有人航空機 |

| 無人航空機(UAV) | ||

| 地上 | 装甲・戦術車両 | |

| 固定・可搬型地上ステーション | ||

| 艦艇 | ||

| 宇宙ベース・衛星端末 | ||

| 用途別 | ナビゲーション・測位・タイミング | |

| 監視・偵察 | ||

| 飛行・プラットフォーム制御 | ||

| ターゲティングおよび兵器誘導 | ||

| 指揮・統制・通信 | ||

| 死傷者後送・医療後送(MEDEVAC) | ||

| 周波数帯域別 | L1/L2 | |

| L5/E5 | ||

| マルチバンド(トライバンド以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| イタリア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 中東・アフリカ | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

レポートで回答している主要な質問

2030年におけるアンチジャミング機器の世界市場規模予測は?

本セグメントは2030年までに90億1,000万米ドルに達すると予測されており、2025〜2030年の年平均成長率9.31%を反映しています。

アンチジャミングソリューションにおいて最も急速に拡大している地域はどこですか?

アジア太平洋地域が2030年まで最高の年平均成長率12.7%を記録しており、北斗(BeiDou)、QZSS、NavICのプログラムに支えられています。

自律型プラットフォームがアンチジャミング受信機の需要を促進するのはなぜですか?

無人機は人間のオペレーターに頼ることができないため、確実なPNTが必要です。AI対応CRPAは現在、2 kg未満のSWaP閾値で35 dBのヌリングを実現しています。

軍・政府グレード受信機が保有するシェアはどれくらいですか?

これらの強化型ユニットは、60 dB以上の妨害耐性を背景に、2024年のシェアの61.3%を占めました。

最も急速に成長しているアンチジャミング技術は何ですか?

デジタルビームフォーミングがソフトウェア定義無線と機械学習によるウェイトベクトル最適化のおかげで、年平均成長率12.6%でトップとなっています。

米国の強力な支出を示す契約プログラムの例は何ですか?

米国宇宙軍のレジリエントGPSイニシアティブが5億米ドルを投じて、干渉耐性を強化する強化型衛星の配備を推進しています。

最終更新日: