モバイルVOIP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 59.92 十億米ドル |

| 市場規模 (2031) | 87.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるモバイルVOIP市場分析

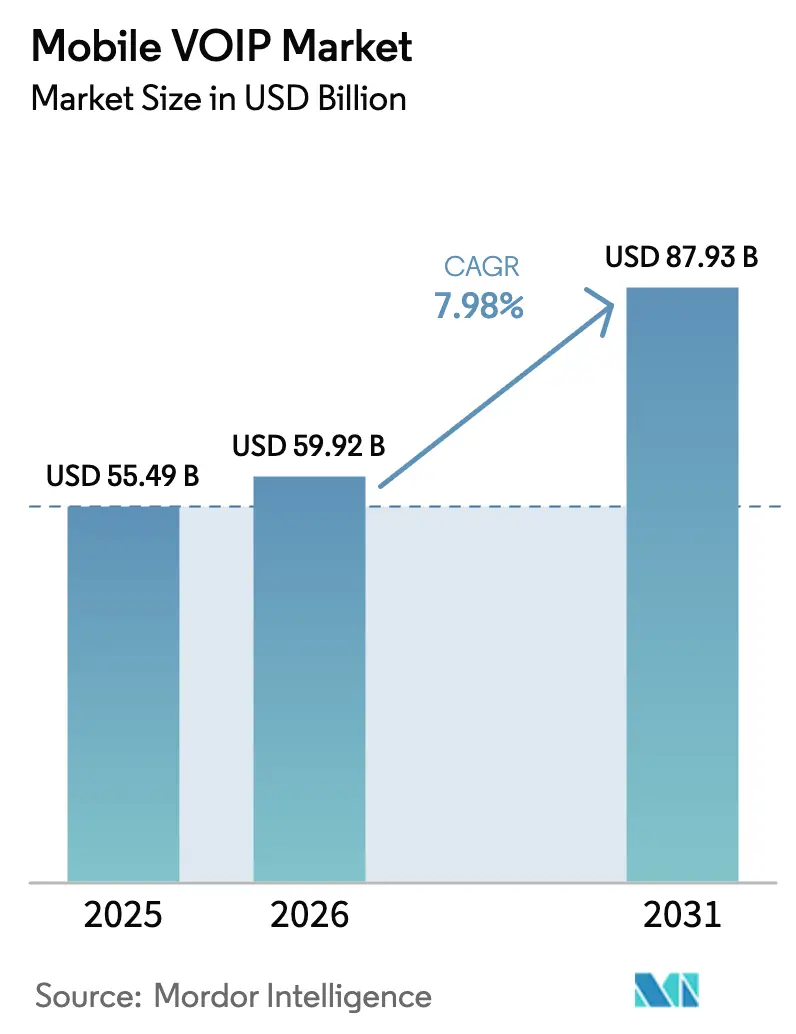

モバイルVOIP市場規模は、2025年の554億9,000万米ドルから2026年には597億9,200万米ドルに成長し、2026年〜2031年の年平均成長率7.98%で2031年までに879億3,000万米ドルに達すると予測されています。

企業がレガシーPSTN回線をクラウドネイティブ音声サービスへ移行し、デジタルワークフローに直接組み込む動きが加速するにつれ、需要は拡大しています。5Gの成熟した展開、AIのより広範な統合、そしてリモートワーク急増期に広まったコスト削減の必要性が、採用の勢いを強化しています。プラットフォームベンダーは現在、音声、ビデオ、メッセージングをより広範な生産性スイートにバンドルしており、基本的なテレフォニーをはるかに超えた乗り換えコストを生み出しています。競争の激化が続く一方、エコシステム中心の戦略への明確なシフトが、高品質な音声とアナリティクス、セキュリティ、ワークフロー自動化を融合できるサプライヤーの優位性を確固たるものにしています。

主要レポートのポイント

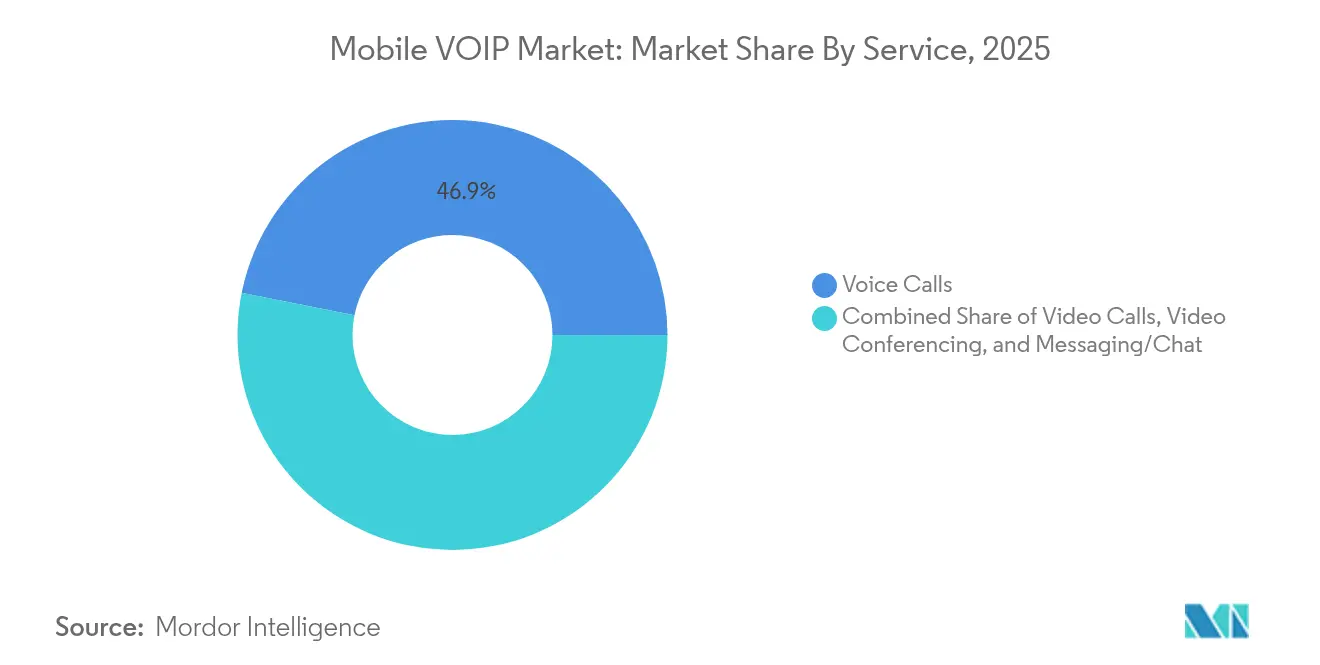

- サービス別では、音声通話が2025年に46.85%の収益シェアでトップとなり、ビデオ会議は2031年に向けて年平均成長率24.1%で拡大する見込みです。

- プラットフォーム別では、Androidが2025年にモバイルVoIP市場シェアの71.70%を獲得し、iOSの採用は厳格なセキュリティ統合を背景に年平均成長率16.88%で成長すると予測されています。

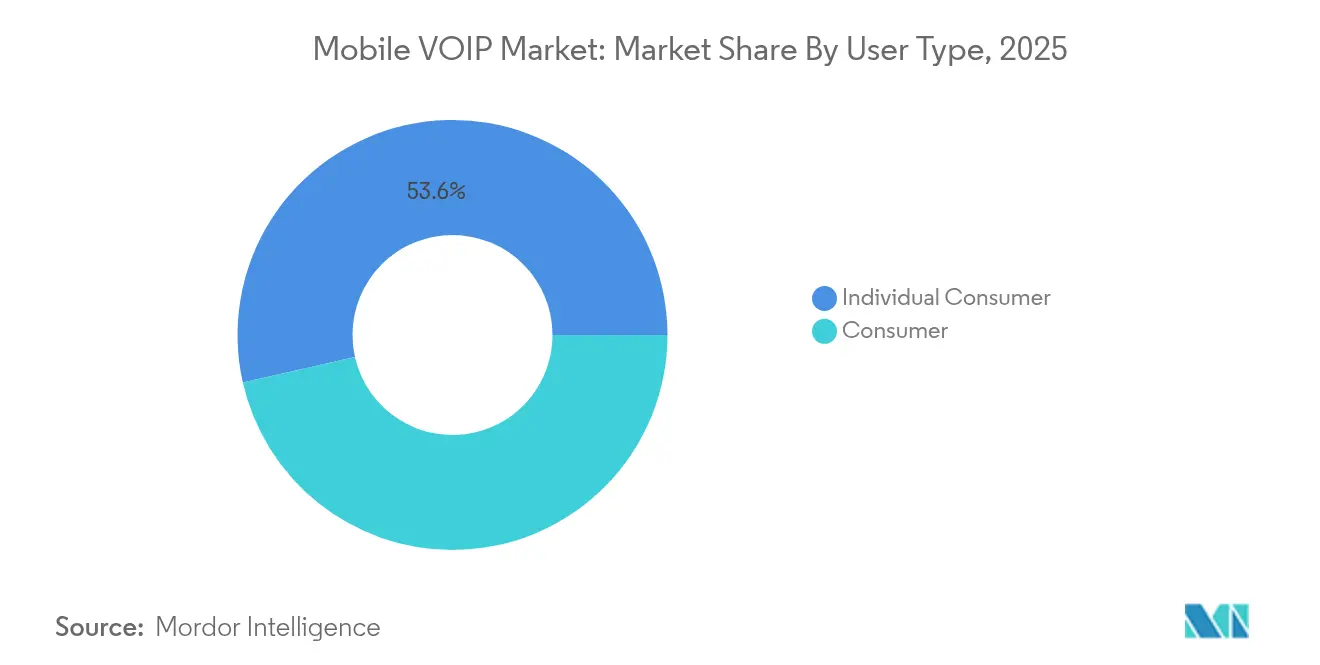

- ユーザータイプ別では、個人消費者が2025年のモバイルVoIP市場規模の53.55%を占めましたが、企業ユーザーは年平均成長率14.7%で最も急成長するコホートを代表しています。

- 業界垂直別では、ITおよび通信が2025年に34.05%のシェアで首位を占め、ヘルスケアは遠隔医療の展開を背景に年平均成長率12.66%で前進すると予測されています。

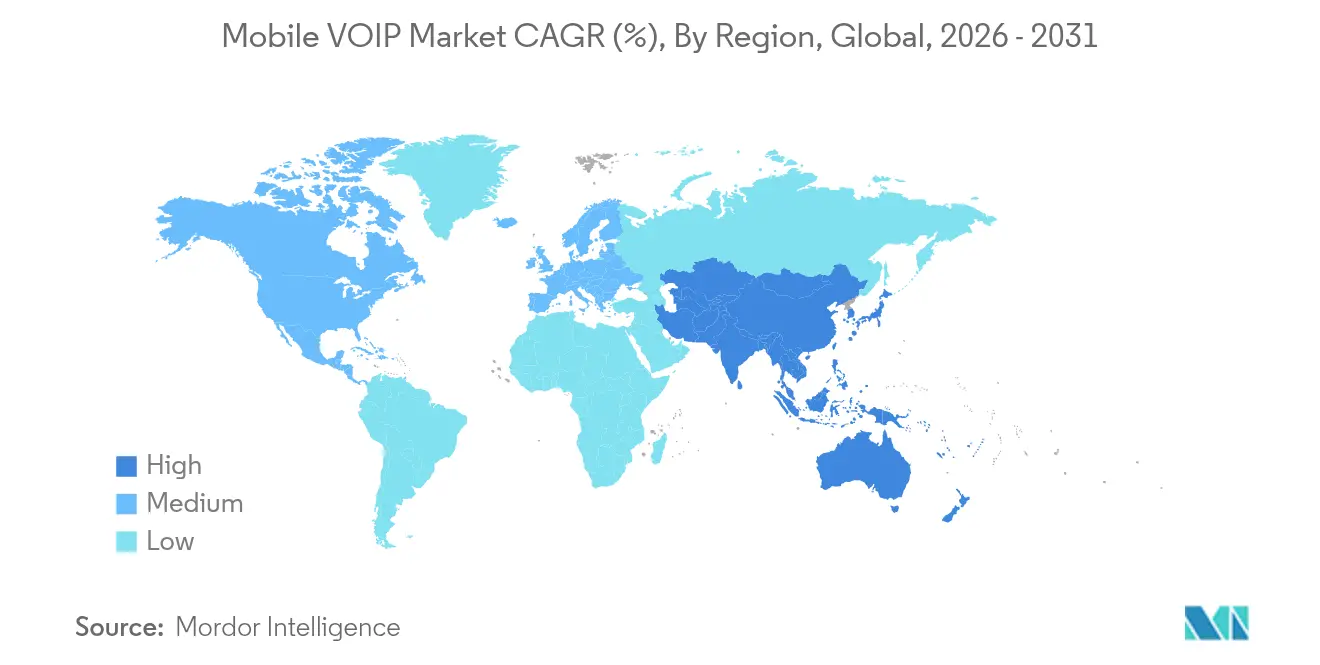

- 地域別では、北米が2025年に37.85%のシェアを保持し、アジア太平洋地域が2031年にかけて最高の予測年平均成長率20.62%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルVOIP市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PSTNおよびSMSに対するコスト削減 | 2.10% | グローバル、新興市場で最も強い | 短期(2年以内) |

| リモートおよびハイブリッドワークの採用 | 2% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| グローバル5G展開によるHD音声/ビデオの実現 | 1.50% | アジア太平洋地域が中核、北米および欧州への波及 | 中期(2〜4年) |

| インダストリー4.0向けプライベート5G/CBRS統合 | 0.90% | 北米および欧州の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PSTNおよびSMSに対するコスト削減

モバイルVoIPサービスへ移行した組織は、回線交換テレフォニーと比較して音声コストが40〜60%削減されると一般的に報告しています。分単位の料金が消滅することで国際通話の節約効果はさらに顕著となり、グローバルに分散したチームにとってVoIPは魅力的な選択肢となっています。JFKメディカルセンターなどの医療施設は、VoIP録音ソリューションを導入した後、部門間の連携を改善しながら運営コストの削減を実現しました。成長はSMSの代替からも生まれており、WhatsApp Business Platformは2024年に55%の収益成長を記録しました。これは企業が顧客へのアウトリーチをよりリッチなIPベースのメッセージングへ切り替えたためです。製造業者および物流プロバイダーは、比例的なネットワークハードウェア支出なしに通話量を拡張できるため、最も強い近期の上昇余地を見込んでいます。PBXメンテナンス契約を排除し、既存のブロードバンドを活用することで、経済的な根拠はますます説得力を増しています。

リモートおよびハイブリッドワークの採用

持続的なハイブリッドワークポリシーが、統合アプリ内での音声、ビデオ、メッセージングを標準化しています。5,000人のPSTNユーザーをMicrosoft Teamsへ移行した企業は、生産性が40%向上し、年間36万米ドルの節約を報告しています。Doximityなどの医療プラットフォームは、移動中の臨床医向けに設計されたインテリジェントな通話管理を通じて患者の待ち時間を短縮しています。モバイルファーストの姿勢が現在、調達チェックリストを支配しており、スタッフはあらゆるデバイスでプロフェッショナルグレードのコミュニケーションを期待しています。基本的な通話を超えて、企業は追加のハードウェア支出なしにボイスメールのメール配信、動的な通話ルーティング、および委任機能を重視しています。その結果、統合クラウド音声はコストツールからエンゲージメントおよびワークフローの基盤へと成熟しています。

グローバル5G展開によるHD音声/ビデオの実現

広範な5Gカバレッジが、レイテンシと信頼性に関するユーザーの期待を再形成しています。ネットワークスライシングにより音声とビデオに優先チャネルが確保され、典型的な4G条件と比較して5〜10倍低い10ミリ秒未満のレイテンシが実現されています。Vodafone UKとNokiaはL4Sトライアルで1.05ミリ秒のレイテンシを記録し、没入型ビデオコラボレーションがモバイル回線で実現可能であることを証明しました[4]Vodafone UK、「L4S技術トライアル結果」、ispreview.co.uk。工場や病院内のプライベート5Gは、安全性が重要なワークフロー向けに鮮明な音声をさらに解放し、公共ネットワークの輻輳を避けるためにパケットをオンサイトに保持します。オペレーターはジッターのない音声を保証するプレミアムSLAをアップセルするようになり、デバイスメーカーは低レイテンシ環境で優れた音声強化チップを組み込んでいます。

インダストリー4.0向けプライベート5G/CBRS統合

CBRSまたは5G LANを設置する製造業者は、ロボットやセンサーを動かすのと同じスペクトラム上にVoIPハンドセットとウェアラブルを重ねています。この構成はネットワーク支出を統合し、モビリティポリシーを簡素化し、エッジでのリアルタイム分析をサポートします。音声の信頼性は単なるIT機能ではなく、運用安全の指標となります。自動車および航空宇宙セクターの早期採用者は、Wi-Fi障害時でも監督者が連絡可能であるため、インシデント対応の向上を強調しています。長期的には、統合スペクトラムライセンスと無線コストの低下により、専用の産業用音声が中堅市場の工場により深く浸透し、モバイルVoIP市場の成長軌道を強化するでしょう。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ラストマイル回線における品質保証と帯域幅の制限 | -1.40% | グローバル、特に農村部および発展途上地域 | 短期(2年以内) |

| VoIPブロッキングおよびライセンス障壁 | -1.10% | アジア太平洋地域の新興市場、選択的なグローバル規制 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラストマイル回線における品質保証と帯域幅の制限

多くの農村バックホール経路は依然としてパケットロスと輻輳に悩まされており、通話品質を低下させています。欧州委員会は、2030年までにユニバーサルギガビット接続を実現するために2,000億ユーロの追加投資が必要と推定しています[2]欧州委員会、「デジタルインフラ白書」、ec.europa.eu。オペレーターはDSCPタグ付けとトラフィックシェーピングを展開していますが、光ファイバーループの不足とマイクロ波リンクへの依存がピーク時のジッタースパイクを引き起こしています。単一のHDストリームが音声セッションの数倍の帯域幅を占有するため、ビデオ通話トラフィックの増加がこれらの制約を強化しています。LTEが主流でありながら5Gが断片的な市場では、企業はフォールバックのPSTN回線を維持しており、短期的にモバイルVoIP市場のアドレス可能なベースを低下させています。

VoIPブロッキングおよびライセンス障壁

規制上の逆風が続いています。インドは現在、国内番号を偽装した着信国際通話をブロックしており、詐欺師と並んで正規のVoIPチャネルにも影響を与えています。カリフォルニア州の改正ライセンス法令は、VoIPプロバイダーに公益事業証明書の取得を義務付け、新規参入者に法的コストを追加しています。ベトナムの電気通信法は卸売義務を課し、外国資本規制を維持しており、拡大戦略を複雑にしています。これらの障壁は専任のコンプライアンスチームを持たない中堅サプライヤーに最も影響を与え、統合を促進し、モバイルVoIP市場全体の成長をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:ビデオ会議が成長を牽引

音声通話は、ユニバーサルなハンドセット互換性と低帯域幅ニーズにより、2025年のモバイルVoIP市場シェアの46.85%を獲得しました。しかし、ビデオ会議は企業がビジュアルコラボレーションをハイブリッド運営に不可欠と見なすにつれ、2031年にかけて年平均成長率24.1%で前進しています。このセグメントは5G対応のHDストリームと、バッテリーを消耗しなくなったカメラの強化から恩恵を受けています。

ビデオトラフィックは現在、顧客向けチャネルに組み込まれており、Zoomはライブビデオをサポートフローに統合する2万席以上の企業コンタクトセンター案件を獲得しました。メッセージングも、WhatsApp Businessが音声通話を追加することでサービスハブへと進化しており、非同期モードとリアルタイムモードが流動的に共存できることを証明しています。ヘルスケアは、音声、ビデオ、チャット、録音というこの4つの機能すべてを活用して、予約スケジューリング、診断、フォローアップを単一のモバイル体験に統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:iOSの収益化が加速

Androidは2025年に71.70%のユニットシェアで広範なデバイスポートフォリオを背景にモバイルVoIP市場を支配しています。しかし、企業がプラットフォームの組み込みセキュリティモジュール、モバイルデバイス管理コントロール、および緊密なネイティブアプリ統合を優先するため、iOSの収益は年平均成長率16.88%でより速く成長しています。オンデバイスインテリジェンスを使用したピアツーピア音声に関するAppleの特許は、プレミアム購入者をiOSへさらに傾ける可能性のある独自機能を示唆しています。

KaiOSやHarmonyOSなどの他のオペレーティングシステムは、高度なコラボレーションよりも基本的なVoIPが重要なコスト重視のセグメントに取り組んでいます。それでも、Samsungの拡張現実音声特許は、まだ発売されていない空間コンピューティングデバイスから競争が到来する可能性を示唆しており、今後10年間でプラットフォームの選択肢が広がるでしょう。

ユーザータイプ別:企業変革が加速

個人消費者は2025年のモバイルVoIP市場規模の53.55%を占めましたが、企業がより広範なワークフローエンジンに音声を組み込むにつれ、企業席は年平均成長率14.7%で拡大しています。Microsoftの424億米ドルのクラウド収益は、バンドルされた音声がより広範なプラットフォーム支出を促進する方法を示しています。

企業は顧客関係データを通話フローに取り込み、VIP顧客を熟練したエージェントにルーティングし、リアルタイムの感情分析とナレッジベースのプロンプトを組み合わせています。病院はインテリジェントな通話管理者を使用してトリアージキューを短縮し、小売業者はアウトバウンド通話中に注文履歴を表示してコンバージョンを改善しています。消費者はソーシャルメディアにリンクした音声に引き続き集まっていますが、企業の採用はより高いARPUと安定した契約をもたらし、長期的な収益の可視性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:ヘルスケアのイノベーションが先導

ITおよび通信は、通信事業者とマネージドサービスプロバイダーが自然にIPボイスを早期に統合するため、2025年のモバイルVoIP市場規模の34.05%を占めました。ヘルスケアは規模は小さいものの、遠隔医療がパイロットから主流へと移行するにつれ、年平均成長率12.66%で成長しています。マヨット病院センターなどの病院は、キャンパス全体で臨床医が連絡可能な状態を維持するために、DECTを無線LAN上の音声通話に置き換えました。

銀行業界の優先事項は不正防止に強い音声認証であり、偽装された音声パターンにフラグを立てるAI強化通話監視を促進しています。教育はリモート講義ストリーミングを好み、小売業はクリックツーコールウィジェットを電子商取引カートにリンクしています。したがって、垂直特化が新たな競争の最前線となっており、ベンダーはコンプライアンステンプレート、分析ダッシュボード、およびCRMコネクタをセクター固有の専門用語とワークフローに合わせて調整するよう促されています。

地域分析

北米は2025年のモバイルVoIP市場の37.85%を占め、広範な5G展開、企業のクラウド予算、およびヘルスケアや金融などの機密性の高いセクターでIPテレフォニーを正当化する明確な規制経路に支えられています。そこでの顧客は、音声、ビデオ、メッセージングを1つの画面で期待しており、プロバイダーはアイデンティティ、生産性、セキュリティスタックとのシームレスな統合を提供することを余儀なくされています。競争上の競争は通話分数よりもエコシステムの深さに集中しており、プレイヤーはAIリッチな分析と開発者APIへと向かっています。

アジア太平洋地域は2031年にかけて年平均成長率20.62%で最も速い成長を記録しており、63%を超えるスマートフォン普及率と8,800億米ドルのモバイルネットワーク投資パイプラインによって牽引されています。インドは逆説的な存在です。収益で世界第2位の通信市場にランクされながら、スパムや詐欺を制限するために着信VoIPトラフィックの監視を強化しています。ベトナムの卸売アクセス規則は外国パートナーの参入障壁を下げる可能性がありますが、資本規制は依然として残っています。一方、中国、日本、韓国の製造拠点はインダストリー4.0の音声サービスをサポートするためにプライベート5Gを設置しており、地域の勢いを強化しています。

欧州は厳格なデータプライバシー規制と積極的なインフラ目標のバランスを取っています。規則2024/1309は新築建物に光ファイバー対応の配管を義務付け、建築基準をギガビット対応ネットワークに合わせています。音声終端料金は1分あたり0.2ユーロに上限が設けられており、通信事業者のマージンを圧迫し、企業が国際通話にVoIPを採用するよう促しています。欧州委員会の2030年ギガビットアジェンダは農村展開のための官民資金を解放し、密度の低い地域で品質を制約してきたラストマイルのボトルネックを徐々に緩和しています。その他の地域では、中東およびアフリカがデータセンターの拡大とハンドセット価格の低下を見せており、加速しているものの不均一な採用曲線を示しています。

競争環境

モバイルVoIP市場は適度に断片化されたままです。大規模なプラットフォームオーナーは、音声が多くのモジュールの1つである粘着性の高いエコシステムを構築しています。Metaの2024年のWhatsApp Business Platform収益の55%急増は、チャットの基盤が通話を容易にアップセルできることを証明しています。Microsoftの424億米ドルのクラウド収益は、音声がTeams、SharePoint、Azure AIとパッケージ化されると複数年の企業契約を固定することを示しています。

リーダー間の製品ロードマップはAIに収束しています。Appleの特許は、ユーザーの注意に基づいてマイクロフォンストリームをゲートするオンデバイス推論を開示しており、人間の介入なしに帯域幅を削減できるアプローチです[3]Apple Inc.、「機械学習最適化音声伝送特許」、patents.google.com。Googleはマルチモーダルキューを通じて文字起こし精度を向上させ、よりノイズの多い環境向けにカメラフィードを音声デコードに組み合わせています。スタートアップはニッチを活用しており、ブロックチェーン上のエンドツーエンド暗号化音声に焦点を当てるものや、工場フロア向けのエッジ加速ノイズ抑制に焦点を当てるものがあります。統合が活発であり、IPFoneのTelNet Worldwide買収は8,000の企業アカウントを追加し、EricssonのVonage買収は通信事業者グレードのAPIを5Gコアポートフォリオに取り込んでいます。

ヘルスケアおよび銀行業界における垂直特化コンプライアンスには白地が残っています。HIPAAまたはPCIテンプレートをプリロードするベンダーは、契約締結までの速度で優位性を得ます。次の戦場は体験品質のSLAであり、企業は30ミリ秒を超えるジッターに対してペナルティを課すようになっており、プライベートネットワークスライスまたはインテリジェントなラストマイルルートを活用できるプロバイダーを優遇しています。AIエージェントが日常的なクエリに応答するにつれ、音声分数量は横ばいになる可能性がありますが、より高価値な分析料金が収益を上昇させ続けます。

モバイルVOIP業界リーダー

Apple Inc.

Google LLC

Microsoft Corporation

RingCentral Inc.

Nextiva Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MicrosoftはAI強化Teamsの音声サービスの強い採用を挙げ、四半期クラウド収益424億米ドルという記録的な数字を報告しました。

- 2025年3月:IPFoneはTelNet Worldwideの買収に合意し、約10万人の加入者と8,000の企業アカウントを追加しました。

- 2024年12月:ZadarmaはVoIPVoIPを買収し、北米の顧客に高度なクラウドPBX、音声認識、CRMリンクをもたらしました。

- 2024年11月:Sangoma TechnologiesはVoIP Innovationsを買収し、サービスカタログと市場リーチを拡大しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceによると、モバイルVoIP市場は、スマートフォン、タブレット、フィーチャーフォンなどのハンドヘルドデバイスにパケット交換データネットワーク経由で提供されるすべての音声、ビデオ、メッセージングサービスを含みます。この調査は、スタンドアロンアプリおよびオペレーターブランドのソフトフォンクライアントを通じて運ばれる有料およびフリーミアムトラフィックを追跡し、エンドユーザー支出とアプリ内収益で測定されます。

スコープの除外:固定デスクトップVoIPエンドポイントおよび従来の回線交換音声プランは、当社の規模算定から除外されています。

セグメンテーション概要

- サービス別

- 音声通話

- ビデオ通話

- ビデオ会議

- メッセージング/チャット

- プラットフォーム別

- Android OS

- iOS

- その他(KaiOS、HarmonyOS)

- ユーザータイプ別

- 企業

- 個人消費者

- 業界垂直別

- ITおよび通信

- BFSI

- ヘルスケア

- 教育

- 小売および電子商取引

- ホスピタリティおよび旅行

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社は、北米、欧州、アジア太平洋、湾岸地域のモバイルオペレーター、オーバーザトップアプリパブリッシャー、および企業通信インテグレーターとの構造化インタビューを実施しています。これらの会話は、アクティブユーザー比率、地域のARPUの変化、および予想されるレイテンシの改善を明確にし、数値が確定される前にデスクから導き出された仮定に異議を唱えたり確認したりすることを可能にします。

デスクリサーチ

当社のアナリストはまず、国際電気通信連合、GSMA Intelligence、世界銀行のモバイルブロードバンドデータセット、および国内通信規制当局などの信頼性の高いオープンアクセス機関から供給と需要の指標を収集し、加入者ベース、4G/5Gカバレッジ、および平均データ価格を明らかにします。インターネット協会などの業界団体、コーデック効率に関する査読済み論文、および上場通信事業者の年次報告書がトラフィック量と価格弾力性のシグナルを追加します。選択された有料ツール、取引パイプライン向けのDow Jones Factiva、およびオペレーターの財務分割向けのD&B Hooversがトレンドの方向性を補完します。このリストは例示的なものであり、プロジェクト全体の検証を支援する多数の公開および独自のソースがあります。

市場規模算定と予測

当社のモデルはグローバルモバイルデータトラフィックのトップダウン再構築から始まり、ITUの時間利用調査、アクティブユーザーあたりの中央値分数、および回線音声との価格差から導き出されたVoIP使用シェアによって解析されます。結果は、サンプリングされた有料加入者数と現行のアプリ内平均販売価格からの選択的なボトムアップチェックで裏付けられ、合計を微調整します。主要変数には、スマートフォン普及率、4G/5G人口カバレッジ、1GBあたりの平均モバイルデータコスト、企業のBYOD採用、国際通話価格差、および月間アクティブユーザーチャーンが含まれます。5年間の予測は、量、価格、および技術アップグレードの遅れが専門家によって検証された過去の弾力性パターンと連動して動くように、シナリオ分析と組み合わせた多変量回帰を適用します。

データ検証と更新サイクル

承認前に、出力は独立したトラフィックベンチマークに対して分散チェックを実行し、事前設定されたしきい値を超える異常はソースへの再連絡を引き起こします。シニアレビュアーが承認し、ダッシュボードは毎年更新され、スペクトラムオークション、規制料金の変更、または大規模なアプリ禁止が見通しを大幅に変える場合は中間更新が行われます。

MordorのモバイルVOIPベースラインが信頼できる選択肢であり続ける理由

公開された推定値は、企業が異なるサービスバスケット、基準年、および通貨換算を採用し、一部が急速に変化する通信環境が要求するよりも更新頻度が低いため、乖離する可能性があります。

主要なギャップドライバーには、メッセージングのみのアプリがカウントされているかどうか、企業のみの支出が分離されているかどうか、広告資金による分数の扱い、および現地通貨から米ドルへのシャドー換算がローリングレートまたは固定レートを使用しているかどうかが含まれます。Mordorのモデルは、変数の選択を測定可能な通信統計と更新頻度に合わせており、強気と保守的な見方の間のバランスの取れた中間点を生み出しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 554億9,000万米ドル(2025年) | ||

| 507億8,000万米ドル(2024年) | グローバルコンサルタンシーA | 広告支援通話を除外、古い基準年 |

| 380億米ドル(2025年) | 業界誌B | 消費者分数のみをカウント、企業トラフィックを省略 |

| 469億米ドル(2024年) | 業界団体C | 固定回線VoIPをバンドル、異なる外国為替ベース |

この比較は、スコープ、トラフィックソース、および通貨の選択が正規化されると、透明な変数と頻繁な更新の規律ある組み合わせを持つMordorが、意思決定者に追跡・再現可能な数値を提供することを示しています。

レポートで回答される主要な質問

現在のモバイルVoIP市場規模はどのくらいですか?

モバイルVoIP市場は2026年に597億9,200万米ドルに達しており、2031年までに879億3,000万米ドルに達すると予測されています。

最も速く成長しているサービスセグメントはどれですか?

ビデオ会議は最も速く成長しているサービスであり、2031年にかけて年平均成長率24.1%で拡大しています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

この地域は63%を超えるスマートフォン普及率と8,800億米ドルの5Gネットワーク投資を組み合わせており、年平均成長率20.62%を牽引しています。

VoIPはPSTNと比較してどれだけのコストを節約できますか?

企業は従来のPSTN回線からの移行後、音声コストが40〜60%削減されると一般的に報告しています。

モバイルVoIP成長の主な制約は何ですか?

農村部のラストマイル回線における品質保証の問題と、一部の新興市場における規制上のVoIPブロッキングまたはライセンス規則が採用を遅らせています。

どの垂直市場が最も拡大すると予測されていますか?

ヘルスケアは遠隔医療の標準化を背景に年平均成長率12.66%で将来の成長を先導しています。

最終更新日: