モバイル人工知能市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.48 十億米ドル |

| 市場規模 (2031) | 83.15 十億米ドル |

| 成長率 (2026 - 2031) | 22.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

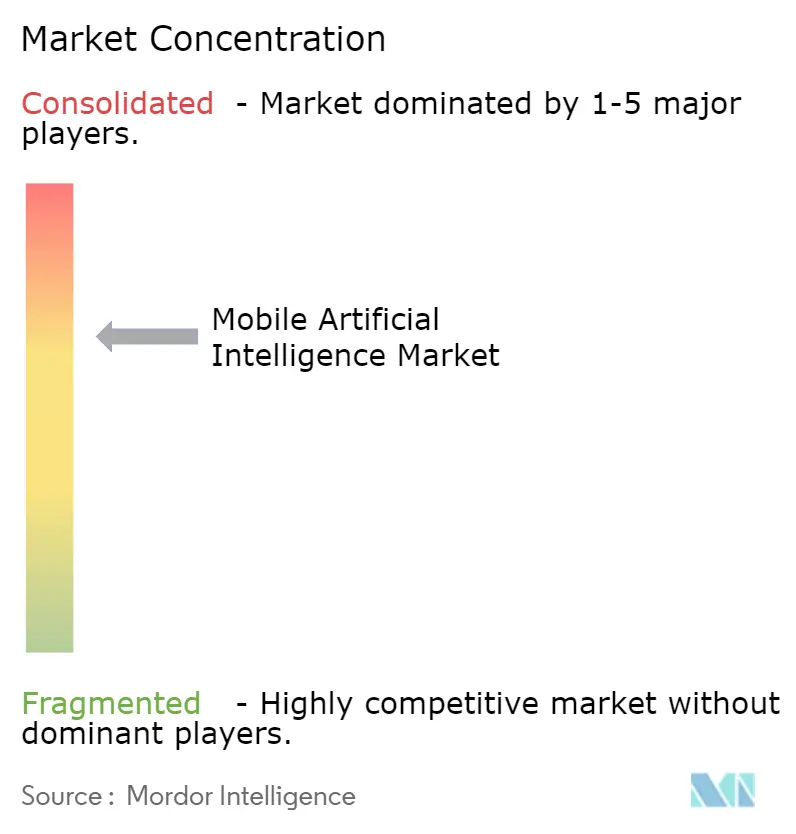

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル人工知能市場分析

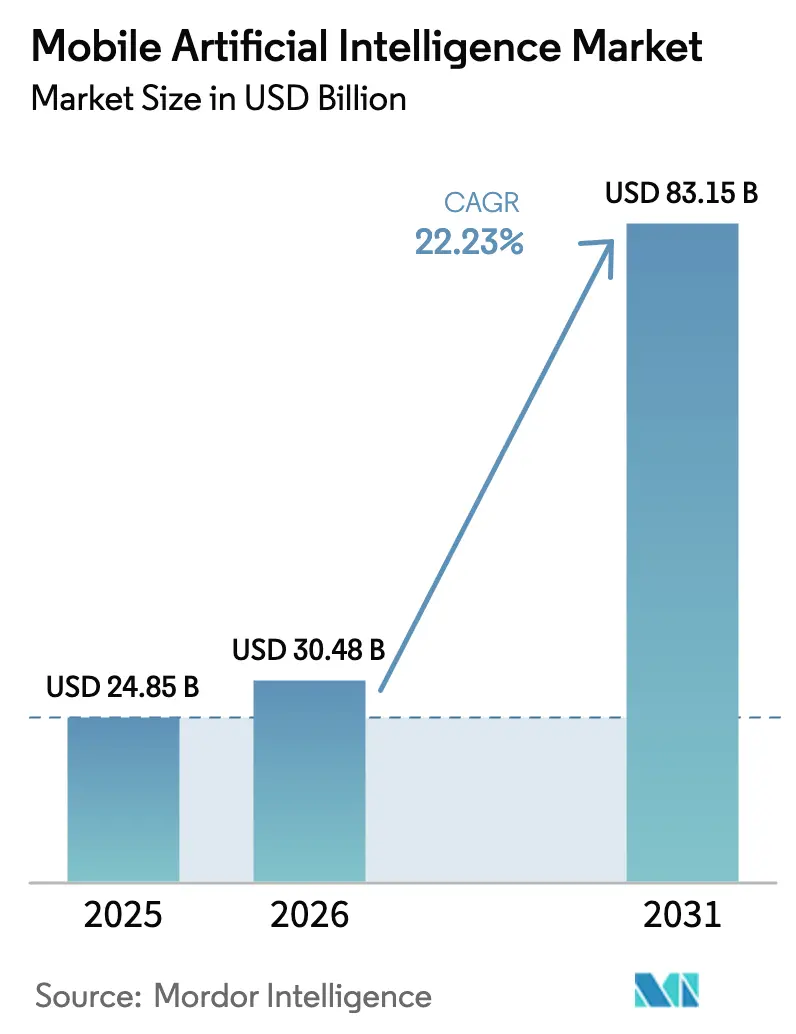

モバイル人工知能市場規模は、2025年の248億5,000万米ドル、2026年の304億8,000万米ドルから、2031年には831億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 22.23%を記録すると予測されています。EUおよび中国のプライバシー規制により、レイテンシーに敏感な推論処理をデバイス上に留めることが義務付けられているため、チップサプライヤーはトランジスタ予算を専用ニューラル処理ユニットおよび高帯域幅メモリへと振り向けています。フラッグシップモバイルチップセットの製品サイクルは、2020年の18ヶ月から2025年には12ヶ月へと短縮されており、ファブレス設計会社は先進的なCoWoSおよびI-Cubeパッケージング容量を数年前から確保せざるを得なくなっています。これにより供給が逼迫し、既存企業の交渉力が強化されています。エネルギー効率の向上により、スマートフォンは6ワット時の電力予算内で70億パラメーターの言語モデルを実行できるようになり、以前はクラウドの支援が必要だったリアルタイム動画編集などのユースケースが開拓されています。[1]IEEE スタッフ、「エネルギー効率の高いオンデバイスLLM推論」、IEEE Transactions on Mobile Computing、ieeexplore.ieee.org 一方、アジア太平洋地域のベンダーは、最先端ノードに対する輸出規制を回避するためにシリコンとソフトウェアの垂直統合を進めており、この戦略により同地域は2025年のモバイル人工知能市場シェアの37.16%を占めるに至り、2031年まで競争力学を形成し続けると見られています。

レポートの主要ポイント

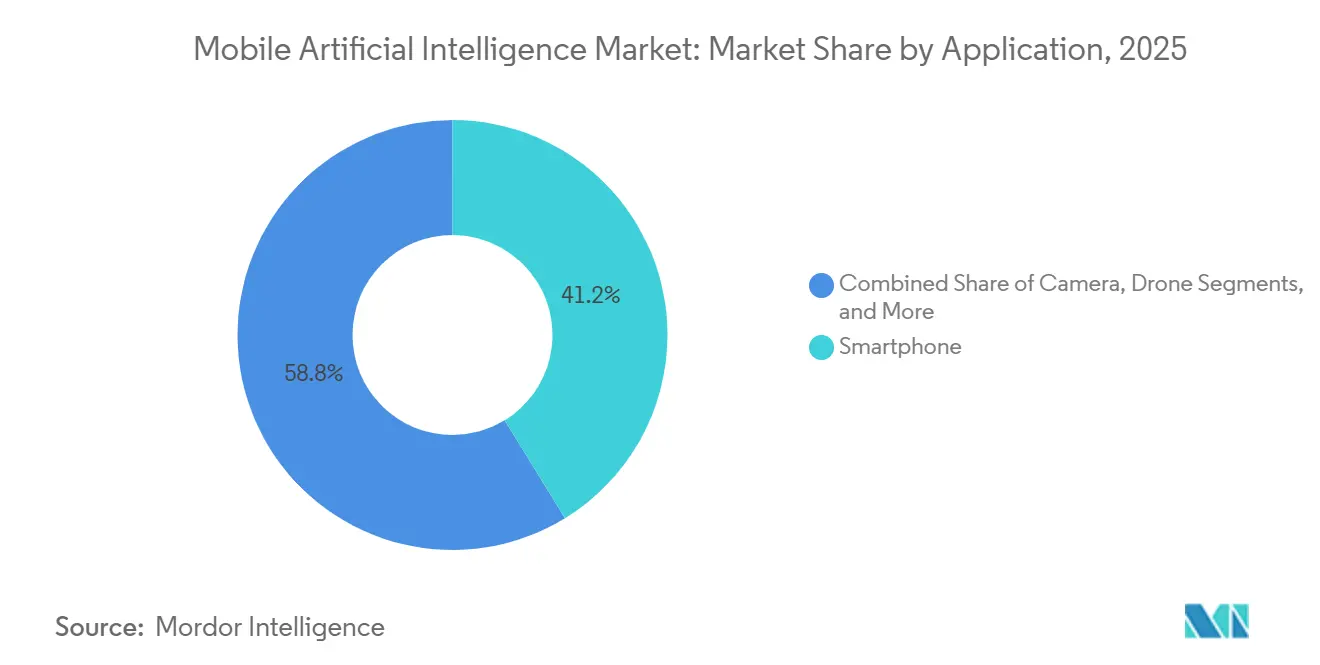

- アプリケーション別では、スマートフォンが2025年のモバイル人工知能市場シェアの41.23%を占め、ロボティクスは2031年にかけてCAGR 23.81%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年のモバイル人工知能市場規模の62.13%を占め、ソフトウェアは2026〜2031年にCAGR 22.41%を記録すると予測されています。

- テクノロジー別では、CPUが2025年のモバイル人工知能市場シェアの38.62%を占め、NPU/AIアクセラレーターは2031年にかけてCAGR 23.59%で拡大すると予測されています。

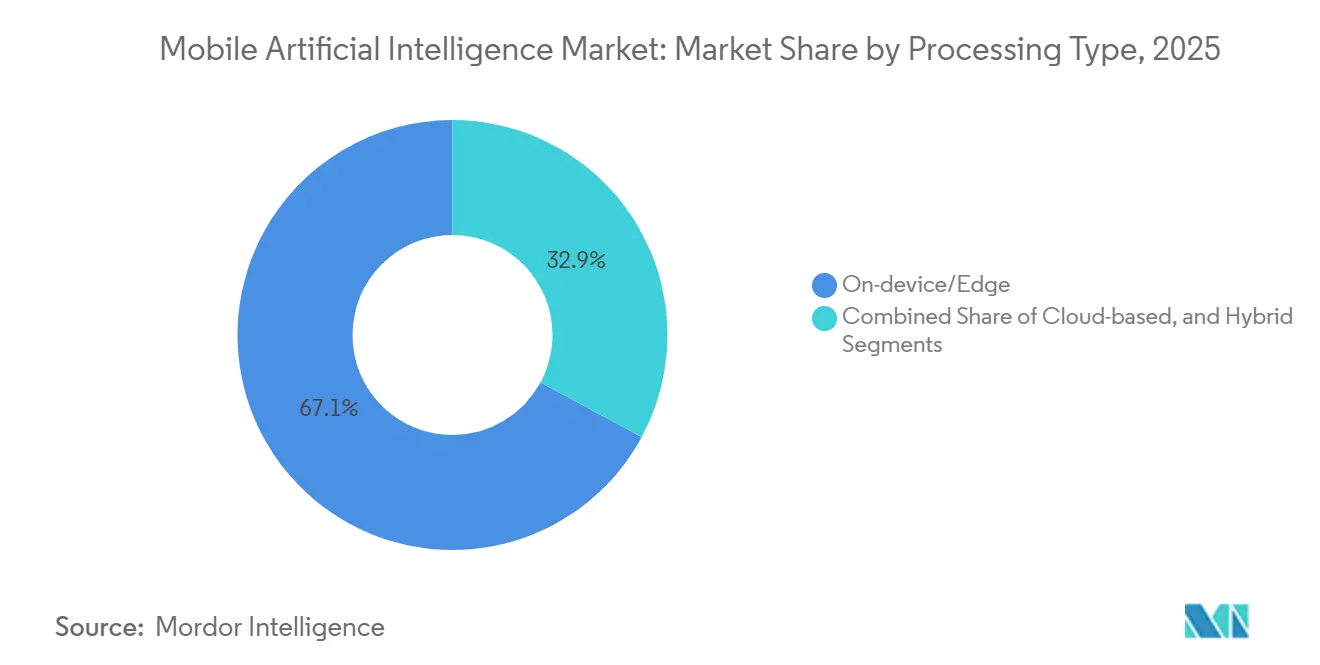

- 処理タイプ別では、オンデバイス処理が2025年のモバイル人工知能市場規模の67.13%を占め、ハイブリッド処理は2031年にかけてCAGR 22.32%で成長する見込みです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のモバイル人工知能市場シェアの46.37%を占め、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 23.54%で拡大すると予測されています。

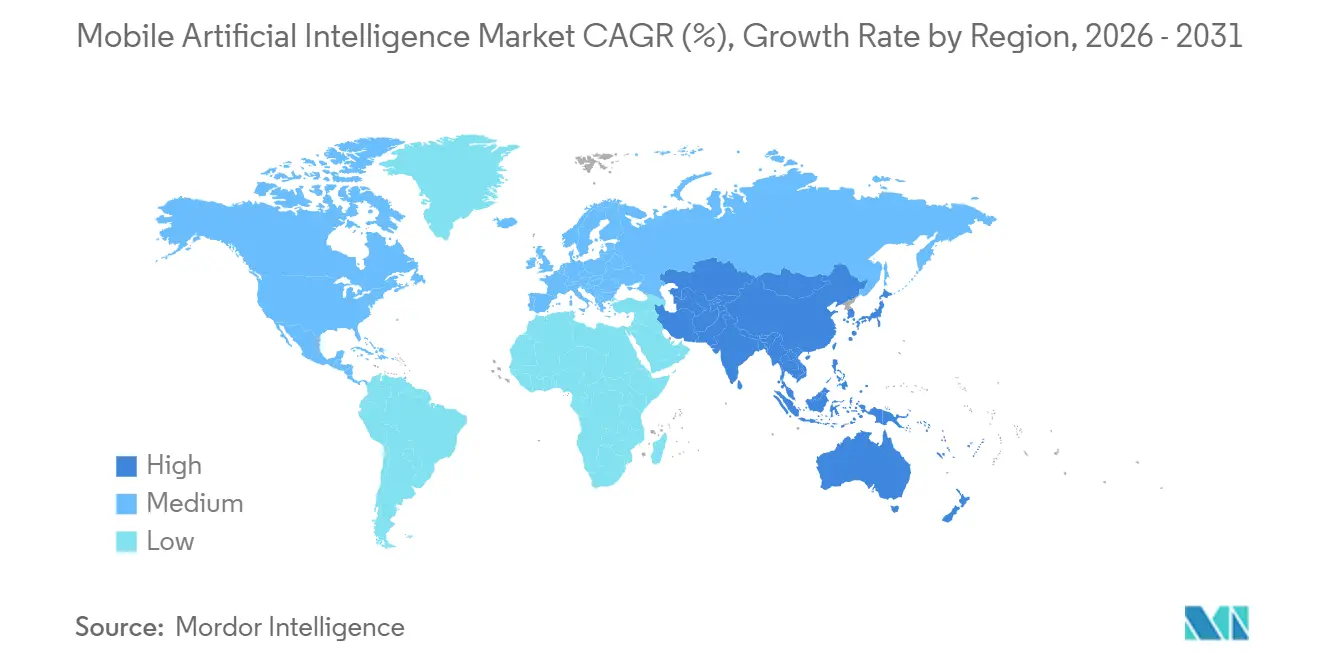

- 地域別では、アジア太平洋地域が2025年のモバイル人工知能市場シェアの37.16%でトップとなり、2031年にかけてCAGR 24.12%で最も急速に成長する地域でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイル人工知能市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応プロセッサー需要の急増 | 4.2% | 北米、中国、韓国に集中するグローバル市場 | 短期(2年以内) |

| 生成AIスマートフォンの発売 | 3.8% | アジア太平洋地域が中心、欧州・北米へ波及 | 短期(2年以内) |

| エッジAIチップのエネルギー効率向上 | 3.5% | グローバル、特にアジア太平洋地域および北米のバッテリー制約デバイスに関連 | 中期(2〜4年) |

| 消費者プライバシーと低レイテンシーの必要性 | 3.1% | 欧州(GDPR)、中国(PIPL)、カリフォルニア州(CCPA)、グローバル採用へ | 中期(2〜4年) |

| オンデバイスLLM向けメモリサブシステムの革新 | 2.9% | グローバル、台湾・韓国・米国の先進製造拠点が主導 | 中期(2〜4年) |

| オープンソースTinyMLモデルズーの普及 | 2.4% | グローバル、北米・欧州・インドに開発者コミュニティが集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応プロセッサー需要の急増

ベンダーは2025年に3億2,000万台以上のAI対応スマートフォンを出荷しており、購入者はプレミアムデバイスをCPUクロック速度ではなくNPUのTOPS値で評価するようになっています。Snapdragon 8 Eliteは3 nmノードで8ワット時に45 TOPSを実現し、前世代比で60%の効率向上を達成しています。[2]Qualcomm Corp.、「Qualcomm、Snapdragon 8 Eliteを発表」、qualcomm.com AppleのA18 Proは16コアニューラルエンジンで35 TOPSを達成し、30億パラメーターのモデルをローカルで実行可能にしています。MediaTekのDimensity 9400は、複合現実タスク向けにレイトレーシングと拡散モデルハードウェアを単一SoCに統合しています。製品サイクルの短縮により、ファウンドリおよびパッケージング供給が逼迫し、2023〜2024年の好況期に長期容量契約を締結した企業の地位が強固になっています。

生成AIスマートフォンの発売

SamsungのGalaxy S25はGemini Nanoを統合し、クラウドを使わず通話の文字起こしを行うことで、50〜150ミリ秒の往復レイテンシーを排除しています。[3]Samsung Electronics、「Galaxy S25シリーズ発表」、news.samsung.com GoogleのPixel 9はMagic Editorを導入し、拡散モデルによるインペインティングを3秒以内にローカルで実行します。Xiaomiの15 ProはHyperOS 2.0を活用してオフラインでのマルチアプリワークフローを調整します。デバイスはメガピクセル数ではなく推論レイテンシーとエネルギー消費で競うようになり、ソフトウェアエコシステムが持続的な競争上の優位性として再定義されています。

エッジAIチップのエネルギー効率向上

Intelのコア Ultra 2は3 nmアクセラレータータイルを活用し、わずか7ワットで48 TOPSという印象的な性能を達成しており、エネルギー効率の高い処理における大幅な進歩を示しています。一方、ArmのCortex-X5は推論あたりのINT8エネルギー消費を40%削減するという注目すべき進歩を遂げており、AIワークロードに向けた性能最適化への注力が浮き彫りになっています。将来を見据えると、SamsungのExynos 2500はHBM3Eを搭載し、2026年半ばまでに帯域幅を1.2 TB/sという驚異的な水準に引き上げることを目指しており、同時にDRAMエネルギーを半減させるという、メモリ技術における大きな飛躍を体現しています。こうした技術的進歩により、70億パラメーターの実行に要する消費電力は2023年の15 Whから2025年にはわずか6 Whへと急減しました。この大幅な削減はモバイルAIワークロードの効率を高めるだけでなく、その適用範囲を大幅に広げ、単純な写真編集から継続的な健康モニタリングなどのより複雑かつ継続的なタスクへとアプリケーションの進化を可能にしています。

消費者プライバシーと低レイテンシーの必要性

EU AI法は生体認証推論を高リスクとして扱い、メーカーにモデルをデバイス上に保持するよう促しています。中国は国境を越えた顔データの転送を禁止しており、カリフォルニア州CCPAの改正によりユーザーが推論経路を監査できるようになり、ベンダーはローカル処理へと誘導されています。2025年のPwC調査では、西洋の消費者の68%がローカルデータ処理のために追加料金を支払う意向があることが判明しました。レイテンシーはプライバシーの観点をさらに強化します。クラウド推論は遅延が20ミリ秒を超えると没入型ARを損なうためです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIチップセットのプレミアム価格設定 | -2.8% | グローバル、特に価格感応度の高い市場(インド、東南アジア、ラテンアメリカ)への影響が顕著 | 短期(2年以内) |

| 熱・電力予算の制約 | -2.3% | グローバル、特にスマートフォンおよびタブレットにおける持続的ワークロードに関連 | 中期(2〜4年) |

| オンデバイスデータに対する規制上の精査 | -1.6% | 欧州(GDPR)、中国(PIPL)、カリフォルニア州(CCPA) | 中期(2〜4年) |

| 先進基板の供給不足 | -1.4% | グローバル、台湾・韓国の製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIチップセットのプレミアム価格設定

Snapdragon 8 EliteはOEMに対して約160米ドルで販売されており、Snapdragon 7 Gen 3比で約50%高く、ミッドティアハンドセットの小売価格に80〜120米ドルが上乗せされています。Appleも、インフレに敏感な地域でマージンを圧迫するA18 ProとA16の価格差という同様の課題に直面しています。CoWoSおよびI-Cubeパッケージングは、需要が供給能力を上回る中でダイあたりさらに20〜30米ドルを加算します。高い参入価格により、最先端AIは2027年までフラッグシップ機に限定され、大衆普及が遅れています。

熱・電力予算の制約

ベーパーチャンバー冷却技術を採用しているにもかかわらず、iPhone 16 Proはわずか8分間の動作後にニューラルエンジンが40%スロットリングするという大幅な性能低下を経験しており、コンパクトなデバイスにおける放熱管理の難しさを浮き彫りにしています。対照的に、SamsungのGalaxy S25 Ultraはグラフェンスプレッダーを活用して同様のスロットリングが発生するまでの動作時間を12分に延長しています。ただし、この改善には重量が15グラム増加し、デバイスの厚みが10%増すというトレードオフが伴い、ユーザーの好みに影響する可能性があります。一方、リチウムイオンのエネルギー密度は約280 Wh/kgで頭打ちとなっており、バッテリー性能のさらなる向上を制限しています。その結果、業界ではこれらの制約に対処するための実用的かつ効率的な回避策として、オンデバイスとクラウド推論を組み合わせたハイブリッドアプローチの採用が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スマートフォンが収益を牽引、ロボティクスが加速

スマートフォンは2025年のモバイル人工知能市場規模の41.23%を占め、シリコンベンダーにとってのボリュームエンジンとしての役割を確認しました。ただし、成熟市場が飽和し、差別化がより長いアップグレードサイクルでユーザーを囲い込むソフトウェアエコシステムへとシフトしているため、成長は鈍化しています。一方、産業用ロボティクスは、物流における労働力不足がモバイルAIビジョンおよび経路計画モジュールへの投資を促進することから、CAGR 23.81%で成長すると予測されています。

スマートフォンのボリュームとロボティクスの成長速度の拡大する差は、ポートフォリオの多様化を促進します。チップメーカーはスマートフォンの規模を活用してR&Dを償却しながら、より高い電力エンベロープを許容する高マージンのロボットを標的にすることができます。QualcommのロボティクスレディRB5とNVIDIAの15ワットJetson Orin Nanoは、サプライヤーがモバイルコアIPを自律型機械向けに転用する方法を示しています。

コンポーネント別:収益化のシフトに伴いソフトウェアが台頭

ハードウェアは2025年に62.13%のシェアで支配的でしたが、ソフトウェアライセンスはSDK手数料やシリコンを超えた継続的収益を生み出すモデルマーケットプレイスに牽引され、CAGR 22.41%で成長しています。QualcommのAI Hubはデバイスごとの手数料を通じて100以上のチューニング済みモデルを収益化しており、AppleのCore MLはクリエイターをApp Storeの流通経済に囲い込んでいます。

ノードおよびパッケージングコストによりハードウェアマージンが圧縮される中、ベンダーは開発者エコシステムからの定期収益を求めています。このダイナミクスは競争を再形成しています。シリコンとOSの両方を制御する企業は二重に価値を獲得できる一方、純粋なチップ設計会社はプラットフォームオーナーと提携するか、コモディティ化のリスクを負うかの選択を迫られています。

テクノロジー別:NPUがCPU支配を崩す

CPUは2025年も38.62%の収益シェアを維持していますが、トランスファーアテンションが行列演算ユニットとINT8演算を優先するため、NPUおよび関連アクセラレーターはCAGR 23.59%で成長すると予測されています。GPUは複合現実ゲーミングでの地位を維持していますが、5ワット以上の持続的消費電力がバッテリー制約デバイスでのシェアを制限しています。DSP、特にQualcommのHexagon 780は、ウェイクワード検出などの常時オン型タスクを担い、メインNPUをバースト型ワークロード向けに解放しています。

単一のSoCには現在、異種AIブロックが含まれています。AppleのA18 Proはニューラルエンジン、GPUテンソルコア、セキュアエンクレーブを組み合わせており、iOSが熱のホットスポットを回避するためにエンジン間でタスクをスケジューリングできます。この異種性はソフトウェアの複雑さを増大させ、統合コンパイラスタックを持つベンダーに優位性をもたらします。

処理タイプ別:ハイブリッドモデルがレイテンシーと電力を調和

オンデバイス推論は2025年のモバイル人工知能市場規模の67.13%を占めましたが、エッジとクラウドの間で処理を分割するハイブリッド戦略は2031年にかけてCAGR 22.32%で拡大します。GoogleのGemini Nanoはまずローカル実行を試み、信頼度が閾値を下回った場合にのみサーバーにフォールバックし、レイテンシー、プライバシー、エネルギーのバランスを取ります。

スマートフォンのフォームファクターにおける5〜7ワットの熱上限により、持続的なローカル拡散モデリングは非現実的です。したがって、ハイブリッド設計は妥協ではなく必然であり、OEMが帯域幅が許す場合にクラウドGPUに重い処理を委ねながら、より小さな10〜30億パラメーターのローカルモデルを展開することを可能にします。

エンドユーザー産業別:ヘルスケアが高マージンのニッチとして台頭

コンシューマーエレクトロニクスは2025年も46.37%でトップの顧客であり続けましたが、ヘルスケアはFDA承認済み診断機器がポイントオブケア検査のためにモバイルエンドポイントへ移行するにつれ、CAGR 23.54%で加速しています。自動車OEMはドライバーモニタリングおよび車内パーソナライゼーション向けにモバイルAIを組み込み、ダッシュボードおよびドメインコントローラーにおけるAIチップセットのアタッチ率を拡大しています。

ヘルスケアのマージン魅力は、ISO 13485およびIEC 62304のコンプライアンスコストによって抑制されており、設計サイクルが長期化する一方で低コスト参入者に対する参入障壁も形成されています。防衛・航空宇宙の購入者は量的には少ないものの、放射線硬化型バリアントに対してプレミアムを支払い、消費者向けリフレッシュサイクルを超えてサプライヤーの収益源を多様化しています。

地域分析

アジア太平洋地域は2025年のモバイル人工知能市場シェアの37.16%を占め、中国OEMが輸出規制を回避するために自社チップセットを設計するにつれ、CAGR 24.12%で成長する見込みです。500億米ドルを超える国家支援ファンドがSMICおよびHua Hongにおける7 nmおよび5 nm生産ラインを支援し、TSMCへの依存度を低下させています。

日本の通信キャリアは自律型モビリティパイロット向けに5GエッジAIノードへの投資を進めており、韓国の垂直統合型SamsungはパッケージングのブレークスルーをGalaxyデバイスに直接投入しています。インドのPLI補助金はFoxconnおよびPegatronをAIスマートフォン組み立ての現地化に引き付け、同国をミッドティアデバイスの世界的な低コスト生産拠点として位置付けています。

北米は堅牢な企業向けハンドヘルドで高い収益性を維持していますが、出荷台数はアジア太平洋地域に及びません。欧州の厳格なプライバシー法はオンデバイス処理を促進していますが、監査待ちで新機能のロールアウトが遅れています。中東・アフリカはスマートシティ予算を通じて選択的に成長しており、マクロ経済の不安定さが南米のアップグレードを抑制しています。

規制環境

モバイルAIの導入は、レイテンシに敏感な推論をデバイス側に押し出すAI固有の規則やプライバシー制度によってますます形作られている。欧州連合では、EU AI法(規則(EU)2024/1689)が2024年6月13日に制定され、2026年8月2日から全面適用が開始される。欧州委員会のAIオフィスは2025年8月2日から稼働を開始し、EU市場でAI対応モバイル製品を提供する端末OEM、チップセットベンダー、アプリ開発者にとって、より明確なガバナンスと執行の道筋を築くことになる。

米国では、NISTのAIリスクマネジメントフレームワーク(AI RMF 1.0)が、信頼できるAIのための広く利用される自主的なベンチマークとなっており、Govern、Map、Measure、Manageの4つの柱で構成されている。グローバルなモバイルAIサプライヤーにとって、デバイスレベルのモデルガバナンス、透明性文書、リスク管理をEU AI法の要件とNIST AI RMFの実践の両方に整合させることは、オンデバイスデータ処理を中核的な設計原則として維持しつつ、地域を越えたコンプライアンス上の摩擦を減らす実務的な方法となっている。

バリューチェーン分析

モバイルAIのバリューチェーンは、モデル開発と最適化(量子化、プルーニング、コンパイル)から始まり、シリコンIP(CPU/GPU/DSP/NPUブロック)、EDAツールフロー、ファウンドリ生産、先端パッケージング、メモリ統合、OEMデバイス組み立てへと続く。最先端のモバイルAI SoCは先端ノードに依存し、OS、フレームワーク、ランタイム間の緊密な協調設計を必要とする。プラットフォームオーナーやチップセットの主要企業は、SDK、チューニング済みモデルカタログ、NPUのTOPSをユーザー向けのレイテンシとバッテリー性能に変換するオンデバイス推論スタックによって差別化を図っている。

ボトルネックは、ロジックのみならず先端パッケージングとメモリの方向へとシフトしている。CoWoS型のキャパシティやHBMは、モバイルチップ設計者がトランジスタ予算をNPUとより高帯域のメモリ経路に振り向ける中で、制約点として挙げられている。また、輸出規制や現地化されたコンプライアンス要件により、チェーンはより地域的に分断されつつある。例えば、QualcommがHugging Faceとの関係を拡大し(2026年6月)、Snapdragonプラットフォーム全体でオープンモデルへの開発者アクセスを広げたこと、そしてAppleがAlibaba(Qwen)やBaiduなどの現地パートナーとともに中国におけるApple Intelligenceの展開許可を取得したこと(2026年7月)は、流通がシリコンの能力と市場内のモデル・規制パートナーシップの両方にますます依存していることを浮き彫りにしている。

競合ランドスケープ

Qualcomm、Apple、MediaTekは2025年のモバイルAIチップセットの約60%を合計で出荷しており、ハードウェア分野は中程度の集中度を示しています。Appleはシリコンからアップストアまでのフルスタック制御により、競合他社が追随困難なレイテンシーとエネルギーの最適化優位性を持っています。Samsungも同様のレバレッジをExynosラインとGalaxyブランドを通じて発揮しており、S25がリスクヘッジのために特定地域で自社シリコンを使用しながら他地域ではSnapdragonと組み合わせたことにそれが示されています。

Qualcommはデバイスビジネスを持たないことを補うため、AI Hubと成熟したニューラル処理SDKを通じて開発者を育成し、AndroidのOEMベースにIPを広く展開しています。GraphcoreやCerebrasなどの新興挑戦者は、高い電力エンベロープと引き換えに極限のスループットを許容するロボティクスおよび防衛市場を開拓しています。UnisocとRockchipは成熟ノードでの供給安定性を活かし、12 nm AIチップで200米ドル未満のハンドセット市場に対応しています。

特許出願は将来の競争を照らし出しています。Qualcommは2024〜2025年にINT4量子化とメモリ圧縮を中心とするAIモバイル特許を87件申請し、Appleの62件の出願はプライバシーに敏感な推論向けのセキュアエンクレーブと連合学習に焦点を当てています。NVIDIAがJetson Orin Nanoで参入したことで、CUDAの広大なエコシステムが組み込みAIに投入され、ドローンおよび産業用ロボットにおける勢力図が変わる可能性があります。

モバイル人工知能業界リーダー

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co. Ltd.

MediaTek Inc.

Huawei Technologies Co. Ltd. (HiSilicon)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、持続的なクラウド依存なしに測定可能なユーザー価値を提供するオンデバイスおよびハイブリッド推論スタックを中心に広がっており、特に通話の文字起こし、写真・動画編集、アシスタントワークフローなど、プライバシーに配慮しレイテンシが重要な体験において顕著である。中国特有の展開は、現地化されたモデルパートナーシップとコンプライアンス主導の製品バリエーションにとって明確な空白領域を示している。Apple Intelligenceは2026年7月に中国で展開承認を受け、Alibaba(Qwen)およびBaiduとの統合が行われた。これは、大規模なスマートフォン市場における機能の同等性が、承認された現地モデルプロバイダーとオンデバイス実行経路にかかっていることを示している。

第二の機会群は、スマートフォンの熱・メモリ制約内で実行可能な範囲を拡大するモデル圧縮とモバイルファーストの最適化を中心としている。この変化は、単なるシリコンではなく、ツール群、ランタイム、開発者エコシステムに価値をシフトさせる。QualcommによるHugging Faceとの2026年6月の提携拡大は、デバイスからクラウドへのより広範なオープンで開発者主導のパイプラインを支えており、一方でAppleがPrismML方式の圧縮アプローチを評価していると報じられていることは、OEMがより大規模な機能を制約された環境にパッケージ化することへの関心を反映している。別途、EU AI法が2026年8月2日に全面適用を迎えること、および米国の州レベルの規則、例えばコロラド州のAI法が2026年6月に施行されることは、コンプライアンス対応のモバイルAI機能への需要を高めており、これにはドキュメント作成、透明性管理、デバイスポートフォリオやアプリエコシステム全体で製品化可能なガバナンスワークフローが含まれる。

最近の業界動向

- 2026年7月:中国国家インターネット情報弁公室(CAC)が、Apple Intelligence、Samsung Galaxy AI、Huawei Celia AIを含む複数のモバイルオンデバイス生成AIサービスの一般提供を承認した。この決定は、世界最大のスマートフォン市場における主要な商業化の障壁を軽減し、オンデバイスAI機能の国内コンプライアンスと製品パッケージングの必要性を再確認するものである。

- 2026年6月:Qualcommは、株式によりModular Inc.を約39億米ドルで買収する契約を発表し、成約は2026年後半を目標としている。Modularのソフトウェア能力を取り込むことで、開発者がSnapdragonを基盤とするデバイスおよびエッジプラットフォーム全体で推論を展開・最適化するのを支援する、ソフトウェア定義AIスタックへのQualcommの取り組みが強化される。

- 2024年6月:欧州連合がEU AI法(規則(EU)2024/1689)を制定した。そのリスクベースの義務と2026年8月2日の全面適用に向けたタイムラインは、規制およびプライバシーの期待に応えるために機微な推論をローカルに留めるデバイス側のガバナンス、透明性への取り組み、設計上の選択を加速させている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、モバイルデバイスおよび近接するエッジエンドポイント上で人工知能機能を実現することから生じる収益を対象としており、オンデバイス、クラウドベース、ハイブリッドAIを可能にする関連ハードウェア、ソフトウェア、サービスを含む。

範囲の除外事項:モバイルエンドポイントに紐付かない汎用クラウドAI、およびモバイルデバイスエコシステムを通じて提供されない非モバイル企業向けAI導入は対象外とする。

セグメンテーション概要

- アプリケーション別

- スマートフォン

- カメラ

- ドローン

- ロボティクス

- 自動車

- その他のアプリケーション

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- テクノロジー別

- CPU

- GPU

- NPU / AIアクセラレーター

- DSP

- 処理タイプ別

- オンデバイス / エッジ

- クラウドベース

- ハイブリッド

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 自動車・モビリティ

- 産業・製造

- ヘルスケア・ライフサイエンス

- 防衛・航空宇宙

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクワークは、出荷され採用されているものを把握することから始まり、それをモバイルAIの対象となる収益プールへと変換する。国際電気通信連合の通信・接続性関連の発表、UN Comtradeの貿易統計、USPTOおよびWIPOの特許・出願人シグナル、世界銀行およびOECDのマクロ指標などの公開情報源を用いて需要環境の裏付けを行った。

前提条件を現実的なものに保つため、企業の開示資料、決算説明会の書き起こし、開発者会議での発表資料、オンデバイスコンピューティングの動向とAIソフトウェアのパッケージングを説明する規格・団体資料も確認した。財務基準や製品エクスポージャーの相互確認のために、企業財務・インテリジェンス、ニュース・財務情報、特許データベース、出荷レベルの輸出入データなどの有料サブスクリプションの一部を、方向性の検証に役立つ範囲で使用した。これらは例示であり網羅的なものではなく、調査中にデータポイントを収集、検証、明確化するために、その他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、モバイルAI収益として何が計上されるか、AI対応チップとバンドルされたソフトウェアの価格がどう動いているか、そしてクラウド推論が依然として別途課金されているのはどこかを確認するために用いられた。デバイスエコシステム参加者、コンポーネント・ソフトウェア専門家、家電、自動車・モビリティ、産業用途からのバイヤーを含む、バリューチェーン全体の関係者と対話した。カバレッジはAPAC、EMEA、南北アメリカにわたりバランスよく確保された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | CXO:18% | APAC:53% |

| 中堅層:43% | 機能/部門リーダー:23% | EMEA:29% |

| 小規模プレーヤー:20% | マネージャー:59% | 南北アメリカ:18% |

市場規模算出と予測

市場規模の算出は、デバイスおよびコンポーネントの出荷シグナル、AI対応デバイスの普及率、AIソフトウェア・サービスのアタッチ率を年間収益に再構成し、それを処理タイプ(オンデバイス、クラウドベース、ハイブリッド)別にフィルタリングするトップダウン型のロジックで構築されている。並行して、AIプロセッサのサンプリングされた平均販売価格(ASP)に台数を乗じるなど、選択的なボトムアップ型の推計を用いて合計値の妥当性を確認し、その後ソフトウェアの収益化とサービスバンドルに関するチャネルチェックを行った。

最も重要な入力要素には、スマートフォンおよび隣接デバイスの出荷トレンド、NPUまたはAIアクセラレータを搭載したデバイスの割合、技術ノード別の平均コンピューティング能力の変化、オンデバイス推論とクラウド呼び出しの比率、AIハードウェアおよび有料AI機能のASP推移が含まれる。ボトムアップ経路にギャップがある場合は、インタビューから得た保守的な範囲を用いて橋渡しし、その後公開情報や出荷動向の方向性に照らして結果をストレステストした。

予測にあたっては、主要ドライバーの短期的な平滑化に支えられたシナリオ分析に依拠した。モバイルAIの普及は、製品サイクルや接続性のアップグレードに伴い急速に変化しうるためである。将来展望は、回答者が検証可能な変数、すなわち予想されるNPU普及率、アップグレードサイクル、地域別の需要の強さ、デバイスおよびアプリにおけるAI機能の収益化のペースに結び付けられている。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単一のデータストリームが最終的な数値を過度に左右しないようにしている。モデルの出力は、デバイス出荷の勢い、報告されているAI対応プラットフォームの普及、主要な要素部品の価格動向といった独立したシグナルと比較され、その後承認前に差異のフラグが確認される。

異常値が見られた場合、アナリストは範囲の境界を再確認し、同一期間の通貨換算を再チェックし、新製品の発売や政策の動きによって変化した前提を確認するために関連の専門家に再度連絡を取る。本レポートは年次で更新され、重要な市場動向が発生した場合には中間更新が行われるほか、最新のデータポイントが記述と数値に反映されるよう、納品前の最終確認が実施される。

Mordor Intelligenceのモバイル人工知能市場規模算出と他の公表推計との比較

モバイルAIの公表市場規模は、テーマの表記が同一に見えても、調査ごとに時期や計上ルールが異なるため、大きくかけ離れて見えることがある。差異は多くの場合、どの収益ストリームをモバイルファーストとして扱うか、ハイブリッド(デバイスとクラウドの組み合わせ)利用がどのように課金されるか、そして数値が固定USDで報告されているか現行USDで報告されているかによって生じる。

当社の検証では、AI対応プロセッサについて古いASP曲線が維持されている場合や、出荷・価格設定期間と一致しない年間平均レートで通貨換算が行われている場合に最大の乖離が現れる傾向があり、その後製品サイクルの変化に伴って合計値がずれていく。四半期ごとの更新ポイント、為替タイミング、デバイスサイクルの検証ゲートが一貫して適用されると、推計値はデバイス出荷、NPU普及率、処理構成に紐づいたままとなり、これはMordor Intelligenceが採用する更新主導型の手法が、回避可能な変動を抑える傾向がある部分である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.85 B (2025) | |

| グローバルコンサルティング会社A | USD 23.85 B (2025) | 異なる基準年と予測期間を使用しており、その範囲は技術ノードおよびデバイスカテゴリーにより重点を置いているため、バンドルされたソフトウェアやサービスの収益化の一部が地域によって異なる形で計上される可能性がある。 |

| 業界レポートB | USD 22.15 B (2025) | 工場出荷ベースの収益の視点とより厳密なバリューチェーンの境界を適用しており、製造業者レベルの収益の枠外で認識される下流のソフトウェアやサービスを除外している可能性がある。 |

この比較は、大部分の差異が、ASP、通貨換算、そして何をモバイル関連サービスとして扱うかに影響を与える範囲の境界と時期の選択に起因することを示している。出荷の勢い、普及指標、価格設定の確認に入力を追跡可能な状態に保つことで、最終的な数値は再現しやすく、市場が変化した際にも更新しやすくなる。

レポートで回答される主要な質問

モバイル人工知能市場は2031年までにどの程度の規模になりますか?

2026年から年平均成長率(CAGR)22.23%で成長し、2031年までに831億5,000万米ドルに達すると予測されています。

最も急速に成長するアプリケーションセグメントはどれですか?

ロボティクスが2026〜2031年にCAGR 23.81%でトップとなり、自律型産業プラットフォームへの需要増加が背景にあります。

アジア太平洋地域がモバイルAIハードウェアで優位に立つ理由は何ですか?

中国、日本、韓国、インドの企業間の垂直統合がシリコン供給を確保し設計サイクルを加速させており、2025年の市場シェアは37.16%となっています。

現在のオンデバイス生成AIの制約は何ですか?

5〜7ワットの熱上限とプレミアムチップの価格設定により、ベンダーはハイブリッドエッジ・クラウド推論モデルへと向かっています。

最終更新日: