ミリ波技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 市場規模 (2026) | 5.61 十億米ドル |

| 市場規模 (2032) | 20.5 十億米ドル |

| 成長率 (2026 - 2032) | 24.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

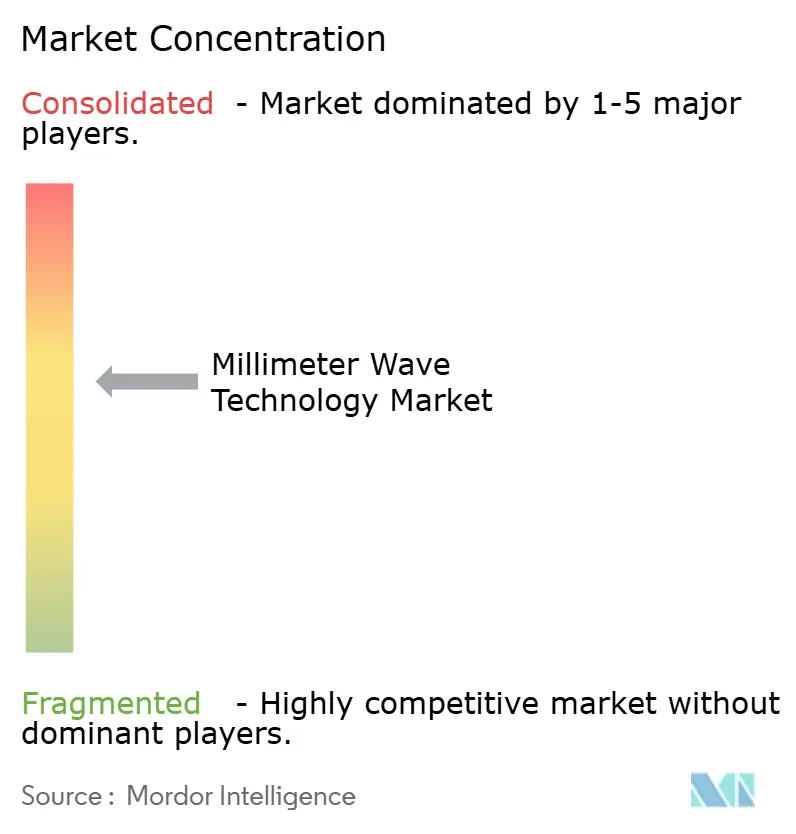

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミリ波技術市場分析

ミリ波技術市場規模は、2025年の45億2,000万米ドルから2026年には56億1,000万米ドルに成長し、2026年から2032年にかけて24.11%のCAGRで2032年までに205億米ドルに達すると予測されています。

ネットワーク事業者は容量不足の解消に向けて24GHz以上の周波数帯に移行しており、防衛機関は高解像度ターゲティングのためにレーダーシステムを94GHzへとアップグレードしています。高密度5G展開と初期6Gトライアルから生じる二重需要が設備投資を持続させる一方、デバイスコストの低下が医療画像診断、産業自動化、自動車ADASへの普及を促進しています。アジア太平洋地域は数百万規模の5G基地局展開により最大の地域シェアを占め、北米はスペクトル自由化とCHIPS法に基づく半導体資金援助によってイノベーションを牽引しています。コンポーネントサプライヤーは特許保護されたRFフロントエンドから恩恵を受けていますが、窒化ガリウムウェーハへのサプライチェーン依存が戦略的リスクをもたらしています。

主要レポートのポイント

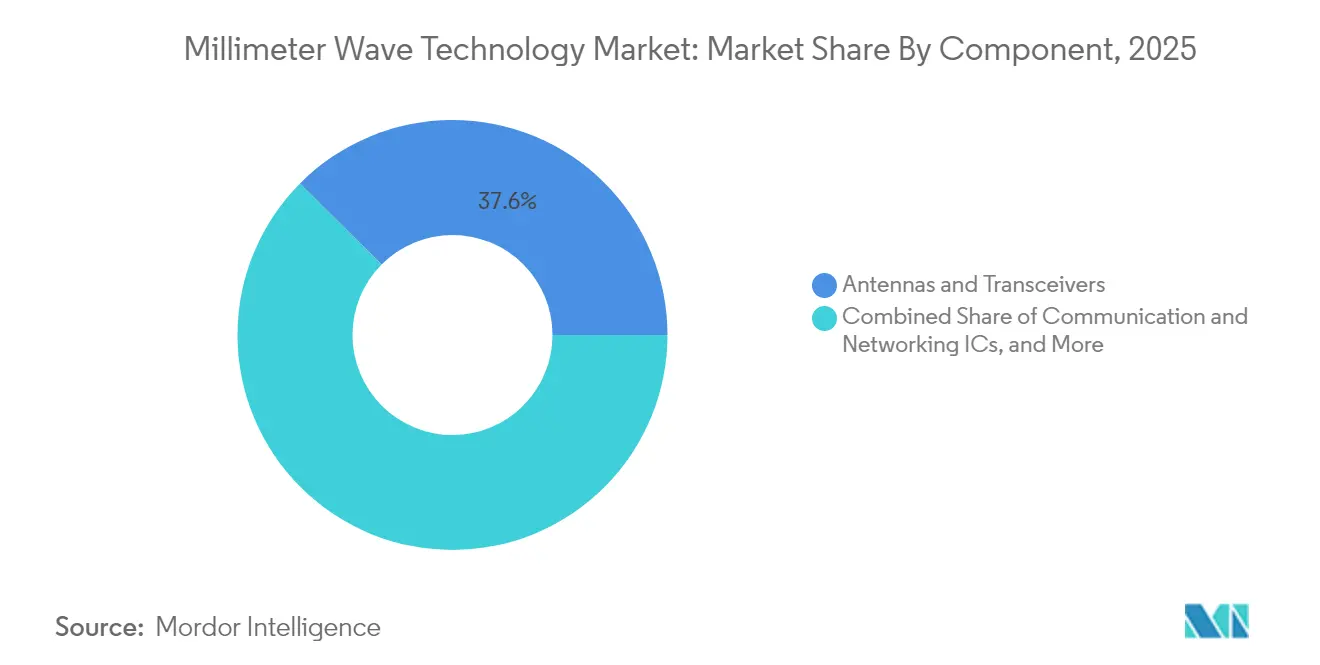

- コンポーネント別では、アンテナ・トランシーバーが2025年に37.55%の収益シェアでトップとなり、イメージングセンサーは2031年までに24.86%のCAGRで拡大する見込みです。

- ライセンスモデル別では、完全・部分ライセンスセグメントが2025年のミリ波技術市場シェアの77.20%を占め、アンライセンス帯域は25.60%という最高の予測CAGRを2031年まで記録しています。

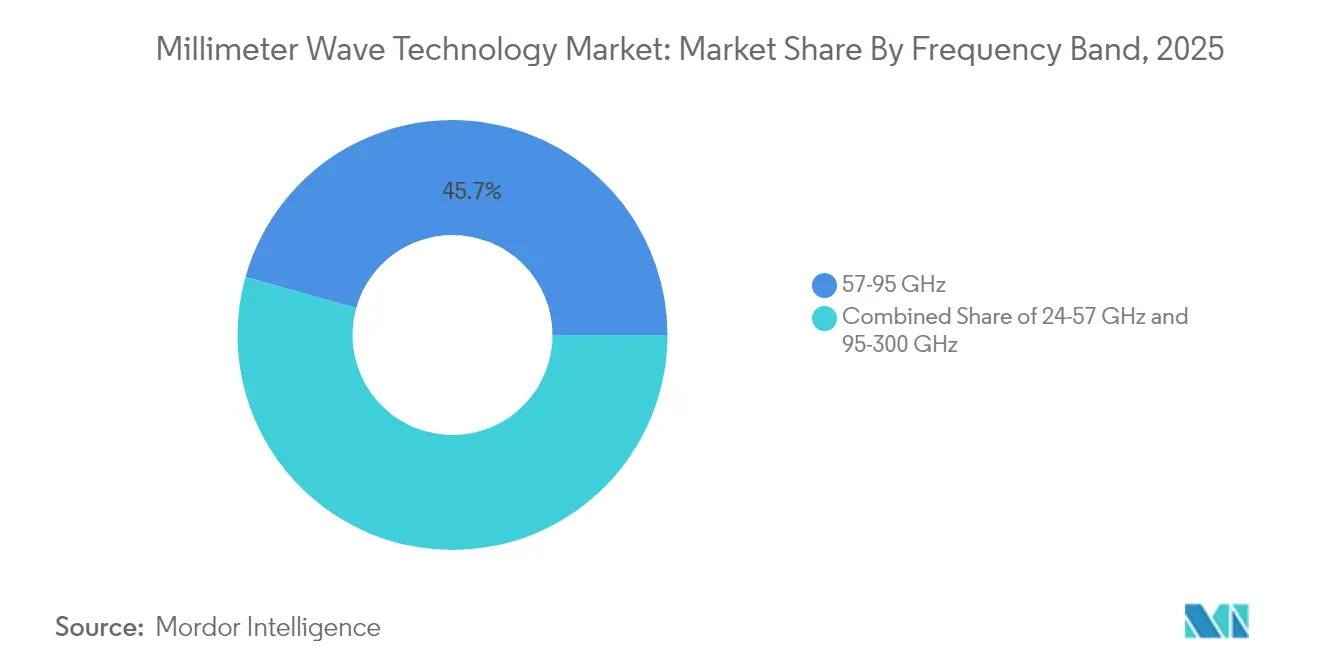

- 周波数帯域別では、57~95GHz帯が2025年のミリ波技術市場規模の45.65%を占め、95~300GHz帯は2031年まで25.90%のCAGRで拡大しています。

- アプリケーション別では、通信インフラが2025年のミリ波技術市場規模の53.20%を占め、自動車ADASおよびV2Xが2031年まで26.20%のCAGRで最も速く成長しています。

- 地域別では、アジア太平洋地域が2025年のミリ波技術市場シェアの41.60%を占め、2031年まで27.20%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ミリ波技術市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワーク高密度化とスモールセルバックホール需要 | +6.20% | アジア太平洋および北米に集中したグローバル規模 | 中期(2~4年) |

| 24~100GHz帯におけるモバイルおよび固定無線データトラフィックの増加 | +5.80% | グローバル、アジア太平洋および欧州で最も顕著 | 短期(2年以内) |

| 40GHz以上のスペクトル自由化と新規オークション | +4.10% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 低遅延ターゲティングのための94GHz防衛レーダーアップグレード | +3.70% | 北米および欧州、中東で選択的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワーク高密度化とスモールセルバックホール需要

スモールセルの密度が都市部のゾーニング上限を超えると光ファイバーが非経済的になることを事業者は迅速に認識し、数ヶ月ではなく数週間でサイトを接続するために60GHzおよびEバンド無線リンクが採用されています。中国、米国、インドでのフィールドトライアルではマルチギガビットのスループットが実証され、ミリ波バックホールが高コストの掘削工事の代替となり得ることが確認されています。機器ベンダーはアライメント時間を短縮するためにソフトウェア定義ビームステアリングを統合し、都市当局はサイト稼働を加速するために屋上設置許可を簡素化しています。資本効率と市場投入期間の短縮により、無線バックホールはミリ波技術市場の礎となっています。

24~100GHz帯におけるモバイルおよび固定無線データトラフィックの増加

固定無線顧客はモバイル加入者の最大5倍のデータを消費するため、事業者は住宅用ゲートウェイに連続した28GHzブロックを割り当てることを余儀なくされています。規制機関はより広いチャネルを可能にするために70/80/90GHzルールの調和化で対応し、チップセットメーカーはリンク最適化のためのAIを統合した第2世代CPEプラットフォームを発表しています。これらの進歩は農村部ブロードバンドプログラムを支援し、ミリ波技術市場全体の需要を刺激しています。

40GHz以上のスペクトル自由化と新規オークション

FCCは37GHz帯の共用フレームワークを最終化しており、欧州は5G-Advancedユースケース向けに非ペア42GHz割り当てを評価しています。ライセンス保有者は95GHz以上の連続ブロックをテラビット毎秒リンクの将来資産として位置づけています。衛星対セルおよび産業用センサーベンダーによる早期の資本コミットメントが入札への関心を高め、ミリ波技術市場の長期的成長を支えています。

94GHzへの防衛レーダーアップグレード

調達予算はSPY-6レーダー納入に6億4,700万米ドル、低遅延検知のために94GHzを活用するセンチネルシステムのアップグレードに2億1,300万米ドルを充当しています[2]テレサ・ヒッチェンズ、「海軍がレイセオンSPY-6契約に6億4,700万米ドルを追加」、govconwire.com。防衛主要企業と商業ファブ間の共同研究開発が設計サイクルを短縮し、軍事・民間両用のミリ波チップを実現しています。この融合はユニットコストを低下させ、数量成長を持続させています。

ミリ波技術市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 100GHz以上におけるRFフロントエンドの熱管理上の限界 | -3.40% | グローバル、高温環境で深刻 | 中期(2~4年) |

| 量産における高コストのフェーズドアレイ校正 | -2.80% | グローバル、コスト敏感市場でより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

100GHz以上におけるRFフロントエンドの熱管理上の限界

周波数が上昇するにつれて熱集中が不均衡に増大し、窒化ガリウムデバイスを信頼性を低下させるジャンクション温度に追い込んでいます。ダイヤモンド基板とマイクロ流体冷却を使用した先進パッケージングが評価中ですが、これらのアプローチは材料コストを増加させ、認定サイクルを長引かせます。スケーラブルな熱ソリューションが登場するまで、近期の展開は100GHz以下に集中し、ミリ波技術市場の上位帯域成長を抑制するでしょう。

量産における高コストのフェーズドアレイ校正

現在の自動テスト装置はモジュールあたり数千のアンテナ素子を効率的に特性評価できず、コンシューマーデバイスのライン末端コストを2倍にしています。スタートアップ企業は自己校正ビームフォーマーと空中テスト技術を開発していますが、商業展開はまだ2年先です[4]Sivers Semiconductors、「FR3ビームフォーマーがCHIPS助成金を獲得」、sivers-semiconductors.com。このコスト障壁は、中価格帯ハンドセットおよびIoTセンサーへのミリ波ハードウェアの深い普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ミリ波技術市場セグメント分析

コンポーネント別:

イメージングセンサーが新たな臨床フロンティアを開拓イメージングセンサーは2031年まで最速の24.86%CAGRを達成しており、テラヘルツイメージングが腫瘍学および熱傷評価においてラベルフリーの組織診断を可能にしています。一方、アンテナ・トランシーバーは2025年に最大の37.55%シェアを維持し、モバイル基地局向けの無線フロントエンドを供給しています。イメージングセンサーのミリ波技術市場規模は、病院が非電離診断ツールを採用するにつれて2031年までに32億5,000万米ドルを超えると予想されています。通信・ネットワークICの補完的成長は高密度マクロセル展開から生じており、インターフェース・制御ICはレーダーオンチップ統合に向けたトレンドに乗っています。

NTTの300GHzにおける280Gbps信号生成などの研究開発上の突破口がリンクバジェットを改善し、周波数アジャイルシンセサイザーへの需要を刺激しています。一方、その他のコンポーネント(主に先進基板および熱界面材料)は、インテグレーターが高電力密度を求めるにつれて注目度が高まっています。その結果、ミリ波技術市場を支えるコンポーネントスタックが拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ライセンスモデル別:

アンライセンス帯域が参入障壁を低下完全・部分ライセンスのスペクトルが2025年収益の77.20%を占め、通信マクロセルおよび防衛ネットワークにおける干渉のない運用に付与されるプレミアムを反映しています。しかし、95GHz以上のアンライセンス割り当ては、規制当局が最小限の書類手続きを要求する産業用プレゼンスセンシングルールを策定するにつれて25.60%のCAGRで拡大しています。中小企業は簡素化された制度を活用してロボティクスおよび品質検査向けの工場フロアレーダーを展開し、ミリ波技術市場に新たな収益源を加えています。

ベンダーは現在、規制環境を自動検出してEIRP設定をリアルタイムで調整するデュアルモードチップセットを導入し、主要な採用障壁を取り除いています。ライセンスのあるスペクトルはミッションクリティカルなリンクにとって引き続き重要ですが、アンライセンスの急増が全体的なアドレス可能ベースを拡大しています。

周波数帯域別:

サブテラヘルツの勢いが高まる57~95GHz帯は2025年のミリ波技術市場規模の45.65%を占め、60GHz屋内WiGigおよび77GHz自動車レーダーに支えられています。6Gトライアルおよびイメージングレーダーがより広い帯域幅を求めるにつれて、95~300GHz帯域が25.90%のCAGRで拡大すると予測されており、注目が移っています。300GHzでのデモンストレーションは実験室距離で280Gbpsに達し、将来のテラビットリンクの物理的妥当性を検証しています。

コンポーネントメーカーは挿入損失を削減し組み立てを容易にするためにウェーブガイドフリーパッケージングに注力し、テスト装置サプライヤーはサブテラヘルツベクトルネットワークアナライザーに投資しています。これらのイノベーションはミリ波技術市場の基盤を強化し、商業的なサブテラヘルツ展開に向けたエコシステムの準備を加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:

自動車ADASがイメージングレーダーへとシフト通信インフラは2025年に53.20%のシェアを維持し、通信事業者が5G容量目標の達成に向けて競争する一方、自動車ADASは従来の24GHzセンサーを解像度と距離で上回る4Dイメージングレーダーへの期待から26.20%のCAGRで拡大しています。車両プラットフォームは現在、死角検知のために76~81GHzコーナーレーダーと、アダプティブクルーズコントロールのための90GHz前方監視ユニットを仕様として定めています。

固定無線アクセスは光ファイバーがコスト的に困難な郊外地域で普及が進んでおり、工場自動化は122GHzでの精密プレゼンスセンシングへの需要を加えています。医療・ライフサイエンスイメージングはラベルフリー診断を活用し、航空宇宙・防衛通信は安定した投資サイクルを維持しています。これらの多様化したユースケースが総合的にミリ波技術市場の長期的成長の物語を強化しています。

地域分析

アジア太平洋ミリ波技術市場

アジア太平洋地域は2025年の収益の41.60%を占め、中国の440万基の5G基地局とインドの急速なFWA普及に牽引され、2031年にかけて27.20%のCAGRで成長すると予測されています。各国政府は5G-Advancedの研究に公的資金を配分し、契約製造業者はサプライチェーンの国産化に向けて窒化ガリウムウェーハラインへの投資を進めています。日本のプライベート5Gモデルは、サイト取得の複雑さからミリ波の普及が遅れていますが、企業キャンパスではARトレーニング向けに60 GHz屋内ネットワークの試験導入が進んでいます。

北米ミリ波技術市場

北米はスペクトル政策を産業革新と連携させ、37 GHzおよび70/80/90 GHz帯を開放するとともに、CHIPS法のインセンティブを国内ファブに向けて活用しています。防衛レーダーのアップグレードと固定無線展開が堅固な顧客基盤を支え、Nokia-T-Mobileのようなパートナーシップが複数年にわたる機器供給パイプラインを確保しています。カナダは農村部のブロードバンド試験にミリ波を採用しており、ミリ波技術市場をさらに拡大しています。

欧州・中東・アフリカおよび南米ミリ波技術市場

欧州は技術実験室としての地位を確立しています。ドイツは6Gテストベッドとマイクロエレクトロニクスクラスターを支援し、規制当局は製造革新を優先する42 GHzオークション条件を策定しています。ドイツのOEMによる自動車レーダー需要が専門チップメーカーとの協を促進する一方、英国は60 GHz交通インフラリンクの活用を模索しています。中東はスマートシティの概念実証に投資し、南アフリカは28 GHz FWAの試験導入を進め、ブラジルはミリ波CPE組立に対する的を絞った税制優遇措置を導入しています。これらの新興市場からの収益貢献は依然として一桁台にとどまっていますが、成長率は成熟市場を上回っており、ミリ波技術市場にダイナミズムをもたらしています。

規制環境

規制は、24-300 GHzの範囲において、共用ルールと調和のとれた機器標準によって形作られつつある。米国では、連邦通信委員会(FCC)が2025年12月、24 GHz、28 GHz、上部37 GHz、39 GHz、47 GHz、50 GHzを含む複数の帯域にわたるアッパーマイクロウェーブ・フレキシブルユースサービス(UMFUS)の枠組みを見直し、より高強度なアッパーマイクロウェーブスペクトルの利用を促進する措置を講じた。これは、地上系5Gのニーズと固定衛星サービスのアクセスとの均衡を図る圧力の高まりを反映している。

欧州では、Ofcomが2025年に26 GHzおよび40 GHzのモバイルスペクトルオークションの制度設計を進め、2025年1月からは共用アクセスライセンスの提供も開始し、局所的でエンタープライズグレードのミリ波展開に対する参入障壁を下げた。標準化の動きは通信分野を超えて広がりを見せており、ETSIは2025年に57-64 GHzの近距離用および無線測位用機器に関する調和標準(EN 305 550-5)と、より高いサブテラヘルツ帯域(116-148.5 GHz、167-182 GHz、231.5-250 GHzを対象とするEN 305 550-6)に関する調和標準を発行し、さらに2026年2月には69.8-80.5 GHzで動作する屋内ミリ波セキュリティスキャナー向けのEN 303 940-1を公表し、スクリーニングおよびセンシング用途におけるコンプライアンス対応型の製品化を支援している。

バリューチェーン分析

バリューチェーンは、専門的なRFおよびミックスドシグナル設計から、ウェーハ製造、先進パッケージング、モジュール組み立て、コンプライアンス試験、そして通信、車載レーダー、防衛、産業用センシング、イメージングシステムへのOEM統合に至る。上流の技術と材料は化合物半導体(特にパワー用途のGaNと超高周波性能用のInP)と高周波基板に支えられており、下流の価値はフェーズドアレイアンテナ、RFフロントエンド、周波数生成、そしてレーダーやバックホール機器に組み込まれる用途特化型アルゴリズムに集中している。

製造と検証は主要なボトルネックである。Filtroniciは2026年2月、再現可能な機械的アライメントとスケールに応じた熱設計が、ミリ波ハードウェアを試作から量産へ移行させる上での制約要因であると強調した。また、より広いエコシステムは専門的なファウンドリ容量、高周波ラミネートの入手可能性、そしてファームウェアや信号処理の人材不足によって制約を受け続けている。認証・適合試験サイクルもハードウェアベンダーの収益化までの時間を長期化させる可能性があり、FCC Part 15や車載レーダー要件などのコンプライアンス経路が開発スケジュールを延ばし、テスト自動化、パッケージング技術、確立された製造関係の戦略的重要性を高めている。

競合環境

単一企業がグローバル出荷量の3分の1を超えないため、市場集中度は中程度にとどまっています。水平型プラットフォームプロバイダーであるQualcomm、Nokia、Ericssonは幅広い特許ポートフォリオを活用して複数の垂直市場にチップセットとRANソフトウェアを供給しています。Arbe RoboticsやAevaなどの垂直型スペシャリストはレーダーSoCに組み込まれたアプリケーション固有のアルゴリズムで差別化し、中国および欧州の自動車プログラムでの設計採用を確保しています。

買収活動が活発化しており、QorvoはビームフォーミングIPを確保するためにAnokiwave Inc.を3,100万米ドルで買収し、Keysight Technologiesはサブテラヘルツ領域のテスト自動化を強化するためにSpirentに14億6,000万米ドルをコミットしました。PolymatechのインドへのI億3,000万米ドルの投資後、ファウンドリーは窒化ガリウム容量を拡大していますが、ウェーハの入手可能性はボトルネックのままです。ソフトウェア定義無線とAIベースのチャネル推定は、ハードウェア既存企業がクラウドネイティブ参入者との競争に直面する新たな戦場となっています。競争の物語は市場投入期間、熱効率、ソフトウェア差別化を中心に展開しており、これらすべてがミリ波技術市場での成功に不可欠です。

ミリ波技術業界リーダー

BridgeWave Communications (REMEC)

Ducommun Incorporated

Millimeter Wave Products Inc.

Intel Corporation

Siklu Communication (Ceragon)

- *免責事項:主要選手の並び順不同

ミリ波技術市場:本レポートで取り上げた企業

- Anokiwave Inc.

- Aviat Networks

- Broadcom Inc.

- BridgeWave Communications (REMEC)

- Ducommun Incorporated

- Eravant (SAGE Millimeter)

- Farran Technology

- Huawei Technologies

- Intel Corporation

- Keysight Technologies

- L3Harris Technologies

- Millimeter Wave Products Inc.

- NEC Corporation

- Nokia Corporation

- NXP Semiconductors

- Qualcomm Technologies

- Samsung Electronics

- Sivers Semiconductors

- Siklu Communication (Ceragon)

- Smiths Interconnect

- Vubiq Networks

市場機会と将来展望

通信事業者の投資は、単純なミリ波カバレッジの主張から、展開効率とターゲットを絞った容量拡大へと重点を移している。これにより、サイト数を削減し、カバレッジの均一性を改善し、統合を簡素化するハードウェアに新たな余地が生まれている。具体的な例として、2026年5月にKDDIとNTTドコモが、高トラフィックエリアにおけるカバレッジ効率を改善するための共用ミリ波リピーターコンセプトを発表したことが挙げられ、密な新規マクロサイトのみに依存せずに伝搬限界に対応するリピーター、ビームステアリングアンテナ、小型RFフロントエンドへの需要を示している。同時に、カナダは26 GHz帯(24.25-27.5 GHz)を柔軟な利用のために再割り当てする決定を通じて、利用可能なミリ波スペクトルを拡大する正式な措置を講じており、将来のライセンス発行および展開プログラムに結びついた機器投資への道筋をより明確にしている。

標準規格および商用化前のロードマップも、従来の5G帯域を超えたコンポーネントサプライヤーの対象機会を拡大している。2026年6月、3GPPはIMT-2030の目標に沿った初の6G RAN研究(TR 38.914)を承認し、市場範囲で強調される95-300 GHz帯まで動作可能なサブテラヘルツ対応RFチェーン、試験機器、パッケージング技術革新への需要を強化した。非通信分野の機会もコンプライアンス主導となりつつあり、ETSIは250 GHzまでの無線測位帯域を対象とする調和標準と、2026年2月の屋内ミリ波セキュリティスキャナー向け調和標準を発行しており、これは調達チームが標準に基づく適合性と予測可能な認証スケジュールを通常求める産業用センシングおよびスクリーニング分野での製品発表を後押ししている。

ミリ波技術市場における最近の業界動向

- 2026年5月:Ducommun Incorporatedは、主要防衛関連企業(RTXやLockheed Martinを含む)との複数年枠組み契約や、主要なミサイルおよびレーダー関連プログラムへの継続的な参加に支えられ、防衛事業の勢いが続いていると報告した。この最新情報は、ミリ波レーダーのサプライチェーンに供給される高信頼性電子アセンブリおよびRF関連コンテンツに対する防衛主導の需要の持続性を裏付けている。

- 2025年6月:NTTは300 GHz帯で280 Gbpsの信号生成を実証し、サブテラヘルツ通信ハードウェアの技術的基盤を前進させた。この成果は、報告書が対象とする24-300 GHzの上限領域で性能を維持できる周波数アジャイル源、パッケージング、検証ツールへの要求を高めている。

- 2024年4月:Ducommun IncorporatedはRaytheonのSPY-6ファミリーレーダーシステムに関連する、総額5,000万米ドルを超える2件の主要受注を発表した。この受注は、大規模なレーダー現代化プログラムが、ミリ波対応防衛システムを支えるコンポーネントおよびアセンブリサプライヤーにとって実質的な受注フローにつながり得ることを示している。

ミリ波技術市場 レポートの範囲と調査方法論

市場の定義と範囲

本レポートにおいて、ミリ波技術市場は、24 GHzから300 GHz帯で動作し、通信、イメージング、センシング、レーダー用途向けに販売されるミリ波ハードウェアから生じる収益として定義される。

範囲の除外事項:ミリ波関連のサービスおよびソフトウェアスタックは除外し、また6 GHz以下の無線機器も除外する。

セグメンテーション概要

- コンポーネント別

- アンテナ・トランシーバー

- 通信・ネットワークIC

- インターフェース・制御IC

- 周波数生成・フィルター

- イメージングセンサー

- その他のコンポーネント

- ライセンスモデル別

- 完全・部分ライセンス

- アンライセンス

- 周波数帯域別

- 24~57GHz

- 57~95GHz

- 95~300GHz

- アプリケーション別

- 通信インフラ(RANおよびバックホール)

- モバイル・コンシューマーデバイス

- 固定無線アクセス

- レーダー・セキュリティイメージング

- 自動車ADASおよびV2X

- 産業自動化および産業用IoT

- 医療・ライフサイエンスイメージング

- 航空宇宙・防衛通信

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、ミリ波ハードウェアがどこに出荷されているかを把握し、モデリング開始前に明確な過去の文脈を構築するために用いられた。帯域の定義と展開スケジュールが需要の発生場所を左右するため、公開されているスペクトルおよびライセンス関連資料、加えて通信および機器標準を参照した。

モデルの入力を固定するため、規制当局やスペクトル関連機関(例えばFCC形式の発表やオークション結果)、標準化団体(3GPPやIEEEの発行物など)、および該当する場合は貿易データ(国境を越えたRFモジュールの移動に関する)などの情報源を用いた。また、動向の方向性についてはパテントデータベース、コンポーネント性能の傾向については査読済み論文、出荷、デザインウィン、生産能力に関する情報については企業の開示資料や投資家向け説明資料を確認した。いくつかの整合性チェックには、企業財務情報やニュースの有料サブスクリプション、さらに特許インテリジェンスや出荷レベルの輸出入記録を用いた。これらの情報源は網羅的なものではなく、データ収集、検証、リサーチの明確化のために追加の公開資料も参照した。

一次インタビューおよび調査

一次インタビューと調査は、ミリ波バリューチェーン全体における導入時期と価格動向を検証するために用いられた。対象範囲には、コンポーネントサプライヤー、モジュールおよび機器の統合業者、通信事業者、そしてモビリティ、セキュリティ、産業用センシング分野の大手エンドユーザーが含まれる。回答者からの情報を用いて、展開がどこで拡大しているか、どこがまだ試験段階にあるか、そして初期受注から広範な展開へと量が移行する中で平均販売価格がどのように変動するかを確認した。

一次リサーチ現地調査の回答者分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):16% | アジア太平洋地域:44% |

| ミッド層:44% | 部門・ユニットリーダー:31% | 欧州・中東・アフリカ:33% |

| 小規模プレーヤー:18% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、ミリ波展開の指標とハードウェア強度から対象需要プールを再構築するトップダウン方式から始まり、実務的な価格および製品構成の前提を用いて価値に変換する。需要プールは、5Gミリ波サイトの増設や高密度化計画、バックホールおよび固定無線リンクの展開、レーダーおよびイメージングセンサーの出荷動向、ライセンス帯域の利用可能性、高周波モジュールの置き換えサイクルといった指標を用いて形成された。

この構造が確立された後、合計値を現実的に保つため、選択的なボトムアップ推定が用いられた。これには、公開企業の開示情報からの収益集計サンプル、代表的なモジュールASP範囲に関するチャネルチェック、単位ベースの乗数(例:サイトあたりの無線機数、ノードあたりのアンテナ数、システムあたりのセンサーコンテンツ)が含まれる。サプライヤーや用途の開示が限られている場合は、範囲に基づくASPと保守的な数量代理値を適用してギャップに対応し、その後専門家の意見を通じて再確認した。

予測については、需要が展開時期、スペクトルの準備状況、ネットワーク高密度化のペースに敏感であるため、シナリオ分析を用いた。シナリオは、インタビューから得られた最も一般的な見解に沿った基本ケースを起点とし、より速いおよびより遅い導入経路によってストレステストされた。これらの経路は、サイト数、展開あたりのコンポーネントコンテンツ、価格下落率を調整する。

データ検証と更新サイクル

モデルの出力は、公開されている展開の節目、スペクトルに関する発表、出荷動向、展開ごとのハードウェアコンテンツの推定値など、独立した指標と照合された。不整合が見られた場合は、承認前に見直しを行った。変動がノイズではなく構造的なものと判断された場合は、前提の連鎖を再確認し、その変化が価格、製品構成、またはタイミングのいずれから生じたものかを確認するための追加調査を行った。

本レポートは年次で更新され、大規模なスペクトル解放、主要な政策変更、展開の明確な加速など重大な出来事が発生した場合には、その都度中間更新が行われる。提供前には最終確認を行い、クライアントが一貫した前提と正確な通貨換算に基づく最新の見解を得られるようにしている。

Mordor Intelligenceのミリ波技術市場規模と他の公開推計との比較

ミリ波技術に関する公開された市場規模は、テーマの名称が同じように見えても異なる場合がある。これは、集計対象となる収益プールが常に一致しているわけではなく、また展開主導の需要のタイミングが急速に変化する可能性があるためである。また、価格を静的なものとして扱っている場合や、ハードウェア、ソフトウェア、サービスの区分が年ごとに一貫して保たれていない場合にもギャップが生じる。

実際には、差異は主に3つの領域から生じることが多い。すなわち、何が含まれるか(例:コンポーネントのみか、より広範なシステム価値を含むか)、量が増加する中でASPの低下がどのようにモデル化されるか、そしてベンダーが異なる期間で報告する際に用いられる通貨のタイミングである。価格および展開の前提を年次で更新し、繰り返しの検証コールを通じて外れ値を再確認することで、Mordor Intelligenceは2026年の値をミリ波ハードウェア収益のみに結び付けており、これにより隣接する接続関連支出からの意図しない二重計上を減らしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | 5.61億米ドル(2026年) | |

| 業界出版社A | 4.50億米ドル(2024年) | より早い基準年と緩やかな導入曲線を採用しており、また対象範囲がライセンス種別やエンドユーザー全体でより広く見えるため、成熟度の異なるレベルが混在し、短期的な値が低く抑えられる可能性がある。 |

| 業界出版社B | 5.18億米ドル(2024年) | 推定値を2024年の値に固定し、2030年までの積極的な成長予測を用いているが、ハードウェアのみの境界に関する範囲定義が明確でないため、システムレベルの価値が含まれ、合計が過大になる可能性がある。 |

この比較は、基準年の選定と対象範囲の管理が計算そのものと同様に重要であることを示している。集計対象の境界がミリ波ハードウェアに絞られ、価格と展開時期の前提が繰り返しの確認を通じて更新されている場合、市場規模はその根底にある要因にさかのぼりやすくなり、意思決定のタイムライン上での説明がしやすくなる。

レポートで回答される主要な質問

ミリ波技術市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に57億1,000万米ドルに達し、2032年までに205億米ドルに達すると予測されており、24.11%のCAGRを反映しています。

ミリ波技術市場をリードしている地域はどこですか?

アジア太平洋地域は2025年に41.60%の収益シェアを占め、2031年まで27.20%のCAGRで拡大しており、他のすべての地域を上回っています。

最も速く成長すると予測されているアプリケーションセグメントはどれですか?

自動車ADASおよびV2Xは、高解像度イメージングレーダーへの需要から2031年まで最高の26.20%のCAGRを記録しています。

最も近期的な収益をもたらす周波数帯域はどれで、最も速く成長する帯域はどれですか?

57~95GHz帯が2025年収益の45.65%を占め、95~300GHz帯は25.90%のCAGRで拡大すると予測されています。

アンライセンス帯域がこの市場で普及しているのはなぜですか?

95GHz以上の新規割り当てと産業用センシングの簡素化されたルールが参入障壁を低下させ、アンライセンス展開の25.60%のCAGRを牽引しています。

100GHz以上での普及を制限する可能性のある主な課題は何ですか?

RFフロントエンドの熱管理が主要な技術的制約要因であり、予測CAGRにマイナス3.4%の影響を与えています。

最終更新日: