フリップチップ技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.14 十億米ドル |

| 市場規模 (2031) | 54.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリップチップ技術市場分析

フリップチップ技術市場規模は2025年に355億1,000万米ドルと評価され、2026年の381億4,000万米ドルから2031年には544億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は7.40%です。成長は、高密度かつ熱効率の高いインターコネクトを必要とするチップレットベースアーキテクチャへの半導体業界の移行を反映しています。AIデータセンターの建設拡大が高帯域幅メモリパッケージングを前面に押し出す一方、銅ピラーおよびハイブリッドボンディングラインが従来のはんだバンプでは対応できなかったファインピッチの要求に応えました。ファウンドリがパッケージング分野に参入し、垂直統合を加速させるとともに、アウトソーシングされた組立・テストプロバイダーに新たな競争圧力をもたらしました。アジア太平洋地域は規模の優位性を維持しましたが、北米および欧州におけるサプライチェーンのリスク分散プログラムが先進パッケージング施設への大規模なグリーンフィールド投資を誘発しました。

主要レポートの要点

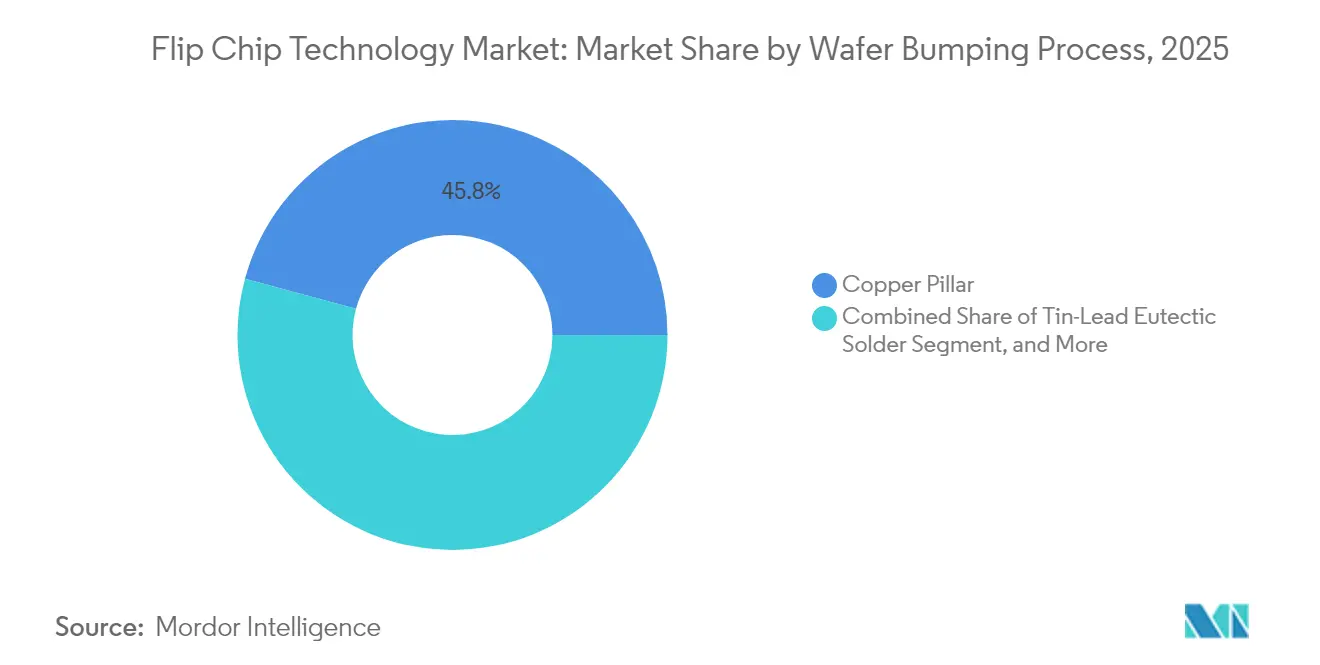

- ウェーハバンピングプロセス別では、銅ピラーが2025年に45.78%の収益シェアを占め、Cu対Cuハイブリッドボンディングは2031年まで年平均成長率9.55%で拡大する見込みです。

- パッケージング技術別では、FC-BGAが2025年に37.62%のシェアでトップとなり、ファンアウトWLP/パネルレベルソリューションは2031年まで年平均成長率9.88%で成長すると予測されています。

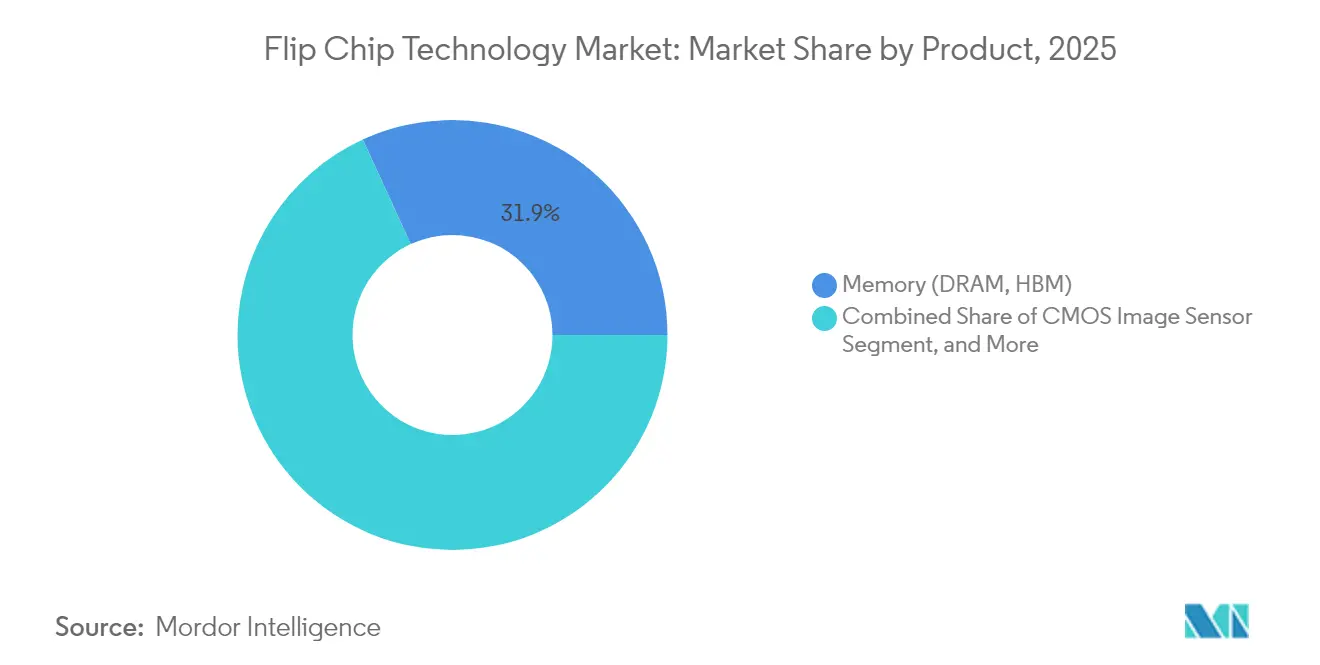

- 製品別では、メモリが2025年のフリップチップ技術市場シェアの31.85%を占め、GPU/AIアクセラレーターセグメントは2031年まで年平均成長率12.45%で拡大する見込みです。

- 最終用途産業別では、コンシューマーエレクトロニクスおよびウェアラブルが2025年に28.96%のシェアを保持し、データセンターおよびクラウドアプリケーションは2031年まで年平均成長率8.86%を記録すると予想されています。

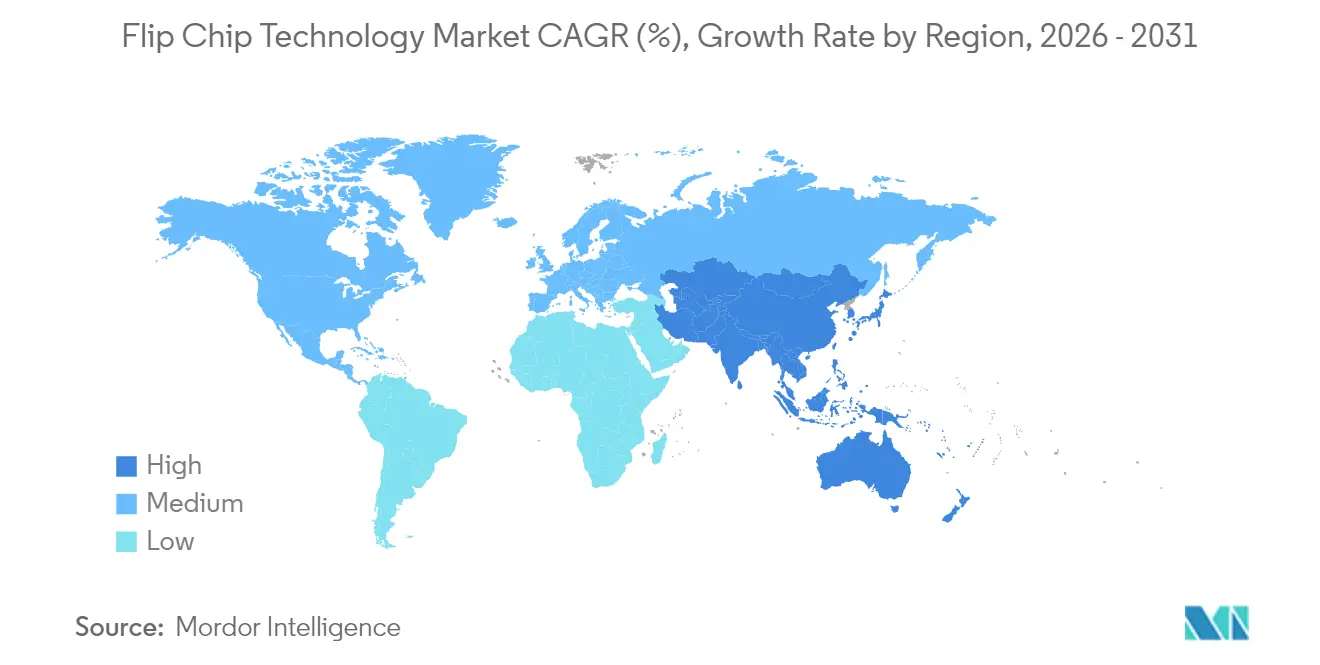

- 地域別では、アジア太平洋が2025年収益の53.92%を占め、2031年まで年平均成長率9.22%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフリップチップ技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘテロジニアス統合需要の急増(AI/HPC) | +2.1% | グローバル、北米およびアジア太平洋に集中 | 中期(2~4年) |

| 銅ピラーおよびマイクロバンプインターコネクトの採用拡大 | +1.8% | アジア太平洋中心、北米および欧州へ拡大 | 短期(2年以内) |

| ウェアラブルおよびIoTの小型化推進 | +1.2% | グローバル、アジア太平洋および北米での早期採用 | 長期(4年以上) |

| 自動車ADASおよびEVの信頼性要件 | +1.0% | グローバル、欧州および北米が主導 | 中期(2~4年) |

| ガラスコア基板の商業試験 | +0.9% | 北米およびアジア太平洋、欧州でのパイロットプログラム | 長期(4年以上) |

| チップレット対応Cu対Cuハイブリッドボンディングの需要 | +0.8% | アジア太平洋中心、グローバルへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヘテロジニアス統合需要の急増(AI/HPC)

チップメーカーは2Dスケーリングからヘテロジニアス統合へと方針を転換し、単一パッケージ内に複数のチップレットを結合することで、ファインピッチCu対Cuインターコネクトへのニーズが高まりました。[1]Applied Materials、「ハイブリッドボンディング」、appliedmaterials.com TSMCがCoWoS容量を2026年までに131万ユニットに増強する計画は、NvidiaなどのGPUベンダーがフリップチップ技術市場をいかに形成しているかを示しています。このアプローチは、レガシーバンプと比較して帯域幅を向上させながら消費電力を低減し、AIアクセラレーターの性能ロードマップを支えています。

銅ピラーおよびマイクロバンプインターコネクトの採用拡大

銅ピラーバンプは優れた電気抵抗と信頼性を提供し、2024年収益シェアの46.3%を占めたことがその証左です。DuPontによる高速めっき化学品は、40µm未満のピッチに不可欠な均一な厚さ制御を実現しました。この移行により錫鉛の優位性が侵食され、フリップチップ技術市場を支える3D統合スキームへの道が開かれました。

ウェアラブルおよびIoTの小型化推進

システムインパッケージおよびウェーハレベルチップスケール方式は、バッテリー寿命を犠牲にせずにスリムなプロファイルを求めるスマートウォッチやヘルストラッカーの定番となりました。改良型セミアディティブ加工とレーザーダイレクトイメージングを用いた超高密度実装基板の進歩により、40µm未満のトレース幅が実現し、コンパクトなセンサーモジュールが可能となりました。

自動車ADASおよびEVの信頼性要件

自律走行と動力系の電動化には、200°C以上の温度に耐えるパッケージが必要です。自動車グレードのフリップチップラインは、AEC-Q100グレード0に適合した高温アンダーフィルと銅ピラー接合を採用しました。JCETの自動車エレクトロニクス収益は2019年から2023年にかけて年平均成長率50%超で拡大し、これらの堅牢なプロセスの急速な採用を示しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進バンピングラインの高い資本集約性 | -1.4% | グローバル、北米および欧州で最も顕著 | 短期(2年以内) |

| 鉛フリーの信頼性とそり課題 | -0.9% | グローバル、規制圧力は欧州で最も強い | 中期(2~4年) |

| 10µm未満のアライメント歩留まり損失 | -0.7% | アジア太平洋中心、グローバルの先進ファブへ拡大 | 短期(2年以内) |

| 重要金属化学品へのサプライチェーンの露出 | -0.5% | グローバル、北米およびアジア太平洋にリスク集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進バンピングラインの高い資本集約性

10µm未満のピッチへのスケーリングには、リソグラフィーステッパー、先進スパッタリングツール、プラズマクリーナーが必要であり、ライン費用はモジュールあたり2億5,000万米ドルを超えました。TSMCが専用パッケージング工場に900億米ドルを充当したことは、中小競合他社にとっての参入障壁の高さを示しています。3MがUS-JOINTコンソーシアムに参加するような共同研究開発プログラムは、サプライチェーン全体でリスクを分散することを目的としています。

鉛フリーの信頼性とそり課題

RoHS規制がSnAgCuの採用を加速させましたが、熱膨張差がフリップチップスタックにそりとはんだ疲労をもたらしました。研究によれば、共晶Sn-Bi接合は熱サイクル寿命を延ばすものの、高応力用途を制限する脆性の問題がありました。175°Cでの低温リフローはヘッドオンピロー欠陥を低減しましたが、大量組立を複雑にするビスマス系合金が必要でした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハバンピングプロセス別:銅の優位性がイノベーションを牽引

銅ピラー技術は、フリップチップ技術市場において2025年に45.78%の収益を占めました。同セグメントは低抵抗と高電流搬送能力の恩恵を受けました。チップレット採用の拡大に伴い、Cu対Cuハイブリッドボンディングのフリップチップ技術市場規模は年平均成長率9.55%で拡大すると予測されています。ハイブリッド方式はチップ間間隔を0.8µmまで縮小し、はんだの物理的限界をはるかに超えています。錫鉛ソリューションは依然としてレガシーノードに使用され、金スタッドバンプは航空宇宙分野に限定されています。

電気めっき化学品の進歩により、ピラー高さの均一性が2%未満に維持され、3Dスタックの前提条件が満たされました。IEEEの研究は、260°CでのはんだフリーCu-Cuボンディングがヘテロジニアス統合の製造可能な経路であることを検証しました。これらのイノベーションにより、銅フォーマットは鉛フリーおよび貴金属代替品の両方からシェアを吸収する位置に置かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージング技術別:先進アーキテクチャが市場ダイナミクスを再形成

FC-BGAはサーバーにおける実証済みの信頼性により2025年収益の37.62%を占めました。ファンアウトWLPおよびパネルレベルフォーマットは、大型ボディサイズを要求するAIアクセラレーターに触媒されて年平均成長率9.88%を記録すると予想されています。ASEは310mm×310mmパネルに2億米ドルを投じており、ウェーハ比7倍の使用可能面積を約束するコスト上の突破口となっています。ライン歩留まりが向上するにつれ、パネルレベルパッケージのフリップチップ技術市場規模は拡大するでしょう。

CoWoSやEMIBなどの特殊フローは、AIトレーニングユニットに不可欠なHBMスタッキングを可能にします。IBMとIntelは、有機ラミネートよりも低いそりと高いライン・スペース比を提供するガラス基板ロードマップを追求しました。TSVを用いた3D ICは、高コストとプロセスの複雑さから極限帯域幅クラスのデバイスのニッチにとどまりましたが、達成可能な性能の上限を設定しています。

製品別:メモリおよびAIアクセラレーターが成長を牽引

メモリはHBM採用の急増により2025年に31.85%のシェアを保持しました。Applied MaterialsはHBMパッケージング収益の6倍成長を推定しており、従来のDRAMと比較して19の追加プロセスステップが必要です。GPU/AIアクセラレーターは2031年まで年平均成長率12.45%を達成する見込みです。フリップチップ技術市場は、インターポーザーを通じて複数のHBMスタックとロジックノードを組み合わせ、1kWを超えるパッケージ電力密度を生み出すよう迅速に適応しました。

CMOSイメージセンサーはマルチカメラスマートフォンを背景に勢いを維持し、マイクロLEDダイは銅ピラー能力と連動する20µm未満のバンピングを必要としました。チップレットソリューションを対象としたSilicon Boxの35億米ドルのイタリア工場は、製品横断的な相乗効果への地域投資を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:データセンターが変革を牽引

コンシューマーエレクトロニクスは28.96%のシェアを維持しましたが、ハンドセット出荷台数の頭打ちにより成長が鈍化しました。AIインフェレンスノードが高帯域幅チップレットを大量に展開するため、データセンターおよびクラウド需要は年平均成長率8.86%で成長するでしょう。サーバーが4基および8基のHBM構成を採用するにつれ、データセンターアプリケーションのフリップチップ技術市場規模は急速に拡大すると予測されています。

自動車エレクトロニクスは、グレード0の温度変動に対応するため、高ガラス転移温度アンダーフィルで成形された銅ピラー接合を活用しました。医療用インプラントは、エンベロープサイズを最小限に抑えながら無線テレメトリを内蔵した生体適合性ウェーハレベルパッケージの恩恵を受けました。通信はミリ波5Gラジオを展開し、Cu-ピラーバンプと互換性のある低損失インターコネクトを必要としました。

地域分析

アジア太平洋は2025年収益の53.92%を占めました。同地域はウェーハファブの大部分を擁し、コスト優位性を維持することで、フリップチップ技術市場の最大シェアを確保しています。政府のインセンティブが次世代ノードの研究開発を支援する一方、輸出規制措置により主要企業は海外に並行生産能力を構築するよう促されました。北米はCHIPS法のもとでファウンドリおよびパッケージングスタートアップを加速させ、レジリエンスを高めるとともに地域内需要を創出しました。アリゾナおよびテキサスのキャンパスが稼働するにつれ、北米のフリップチップ技術市場シェアは緩やかに上昇すると予想されています。

欧州は欧州チップス法を通じて技術的自立を追求し、パネルレベルおよびガラスコア基板ラインへ資本を振り向けました。Silicon BoxのノヴァーラFacilityは2028年までに週1万枚のパネルを処理する予定であり、地域エコシステムの基盤となっています。中東およびアフリカは初期段階にとどまりましたが、グローバルサプライチェーンに供給する電子機器最終組立ハブの恩恵を受けました。

サプライチェーンの多様化により、将来の投資が少なくとも3大陸に分散し、単一地域の支配が緩和されました。しかし、アジア太平洋は依然として比類のないエンジニアリングの深みを誇り、大量生産の基準センターとしての地位を維持しています。

競争環境

ファウンドリの垂直統合が競争構造を再形成しました。TSMCはウェーハ生産とCoWoSバックエンドサービスを統合し、顧客のサイクルタイムを短縮しました。ASEはパネルレベルの構築と自動車グレードの認定でシェアを守るべく対応しました。Intelは社内ガラス基板研究開発から撤退し、専門サプライヤーと提携することで、新規参入者にとっての複雑性の障壁を実証しました。[4]TechPowerUp、「Intelが社内ガラス基板研究開発を断念」、techpowerup.com

ハイブリッドボンディング特許が防御的な競争優位を生み出しました。IBMはチップ間間隔を0.8µmに縮小し、劇的な帯域幅向上を実現しました。DuPontや3Mなどの材料ベンダーは、ピラーめっきおよび低そり誘電体フィルム向けの化学品を進化させ、バリューチェーンにより深く組み込まれています。中国のOSATは数十億ドル規模の工場で生産能力を拡大しましたが、先端ノードとの技術的同等性は依然として動く目標でした。

市場リーダーはバンプ総数よりも先端ノード対応能力によってますます差別化されています。この変化は、10µm未満のラインをアップグレードする資本を持たない中堅プレーヤーへの統合圧力を強め、研究開発と顧客基盤の集約を目的とした合併を触媒しています。

フリップチップ技術業界のリーダー企業

Amkor Technology Inc.

UTAC Holdings Ltd

Taiwan Semiconductor Manufacturing Co.(TSMC)

Chipbond Technology Corporation

TF-AMD Microelectronics Sdn Bhd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TSMCはコスト超過に対処しながら先進パッケージングモジュールを維持するため、650億米ドルのアリゾナプロジェクトを再編しました。

- 2025年5月:TSMCは8つのウェーハファブと1つのパッケージング工場をカバーする2025年の設備投資420億米ドルを概説しました。

- 2025年4月:TSMCは2nmウェーハおよび先進パッケージング能力に焦点を当てた高雄での1兆5,000億台湾ドル(452億米ドル)の拡張を発表しました。

- 2025年2月:3MがUS-JOINTコンソーシアムに参加し、先進パッケージング材料の共同開発のためシリコンバレーにラボを開設しました。

グローバルフリップチップ技術市場レポートの調査範囲

フリップチップ技術は、半導体パッケージングにおける最も古く、最も広く使用されている技術の一つです。フリップチップはもともと30年前にIBMによって導入されました。それにもかかわらず、時代に対応し続け、2.5Dや3Dなどの先進技術に対応する新しいバンピングソリューションを開発しています。フリップチップはノートパソコン、デスクトップ、CPU、GPU、チップセットなどの従来のアプリケーションに使用されています。

| 銅ピラー |

| 錫鉛共晶はんだ |

| 鉛フリーはんだ(SnAg、SACなど) |

| 金スタッドバンピング |

| Cu対Cuハイブリッド/ダイレクトボンド |

| FC-BGA(2D/2.1D/2.5D/3D) |

| FCCSP/CSP |

| CoWoS/InFO/EMIB |

| ファンアウトWLP/PLP |

| TSVを用いた3D IC |

| メモリ(DRAM、HBM) |

| CMOSイメージセンサー |

| LEDおよびミニ/マイクロLED |

| SoC/アプリケーションプロセッサー |

| GPU/AIアクセラレーター |

| CPU/サーバープロセッサー |

| コンシューマーエレクトロニクスおよびウェアラブル |

| 自動車および輸送 |

| 産業およびロボティクス |

| 通信および5Gインフラ |

| データセンターおよびクラウド |

| 軍事および航空宇宙 |

| 医療およびヘルスケアデバイス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| マレーシア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | トルコ |

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ウェーハバンピングプロセス別 | 銅ピラー | ||

| 錫鉛共晶はんだ | |||

| 鉛フリーはんだ(SnAg、SACなど) | |||

| 金スタッドバンピング | |||

| Cu対Cuハイブリッド/ダイレクトボンド | |||

| パッケージング技術別 | FC-BGA(2D/2.1D/2.5D/3D) | ||

| FCCSP/CSP | |||

| CoWoS/InFO/EMIB | |||

| ファンアウトWLP/PLP | |||

| TSVを用いた3D IC | |||

| 製品別 | メモリ(DRAM、HBM) | ||

| CMOSイメージセンサー | |||

| LEDおよびミニ/マイクロLED | |||

| SoC/アプリケーションプロセッサー | |||

| GPU/AIアクセラレーター | |||

| CPU/サーバープロセッサー | |||

| 最終用途産業別 | コンシューマーエレクトロニクスおよびウェアラブル | ||

| 自動車および輸送 | |||

| 産業およびロボティクス | |||

| 通信および5Gインフラ | |||

| データセンターおよびクラウド | |||

| 軍事および航空宇宙 | |||

| 医療およびヘルスケアデバイス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| マレーシア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | トルコ | |

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

フリップチップ技術市場の現在の価値はいくらですか?

グローバルフリップチップ技術市場は2026年に381億4,000万米ドルと評価されました。

フリップチップ技術市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけて、市場は年平均成長率7.40%を記録すると予測されています。

どのウェーハバンピングプロセスが市場をリードしていますか?

銅ピラーバンピングは2025年に45.78%の収益シェアを占め、その優れた電気的性能を反映しています。

なぜAIが先進パッケージングの需要を牽引しているのですか?

AIアクセラレーターは、先進フリップチップパッケージのみが提供できる高帯域幅メモリスタックとファインピッチインターコネクトを必要としています。

どの地域がフリップチップ技術市場を支配していますか?

アジア太平洋は広範なウェーハ製造およびパッケージング能力に支えられ、2025年収益の53.92%を占めました。

最も成長が速い最終用途産業はどれですか?

AIワークロードの拡大に伴い、データセンターおよびクラウドアプリケーションは2031年まで年平均成長率8.86%で成長すると予測されています。

最終更新日: