ミリ波技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 市場規模 (2026) | 5.61 十億米ドル |

| 市場規模 (2032) | 20.5 十億米ドル |

| 成長率 (2026 - 2032) | 24.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

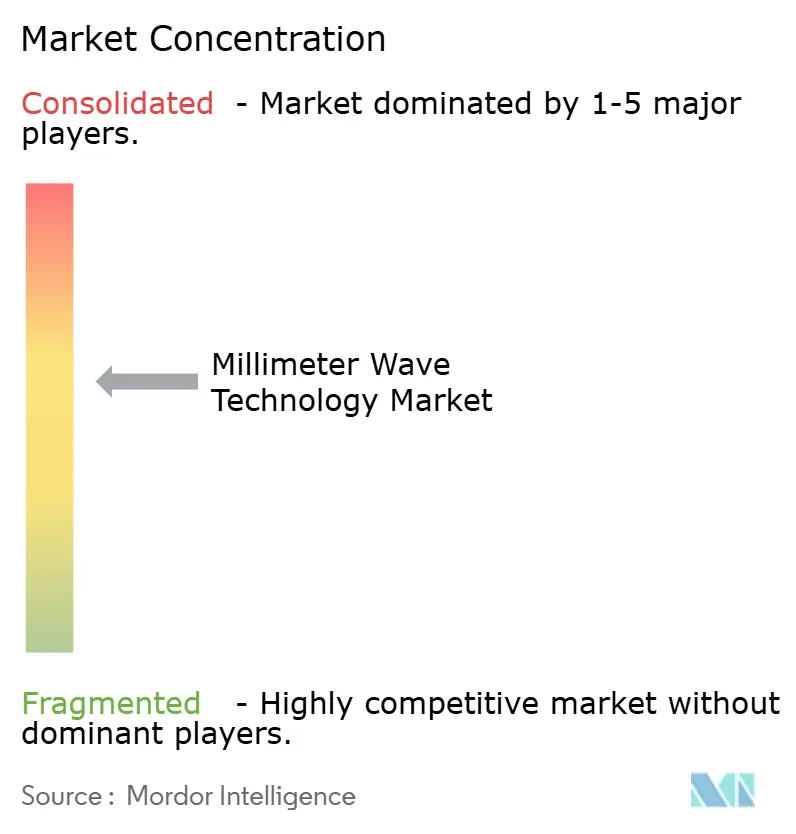

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミリ波技術市場分析

ミリ波技術市場規模は、2025年の45億2,000万米ドルから2026年には56億1,000万米ドルに成長し、2026年から2032年にかけて24.11%のCAGRで2032年までに205億米ドルに達すると予測されています。

ネットワーク事業者は容量不足の解消に向けて24GHz以上の周波数帯に移行しており、防衛機関は高解像度ターゲティングのためにレーダーシステムを94GHzへとアップグレードしています。高密度5G展開と初期6Gトライアルから生じる二重需要が設備投資を持続させる一方、デバイスコストの低下が医療画像診断、産業自動化、自動車ADASへの普及を促進しています。アジア太平洋地域は数百万規模の5G基地局展開により最大の地域シェアを占め、北米はスペクトル自由化とCHIPS法に基づく半導体資金援助によってイノベーションを牽引しています。コンポーネントサプライヤーは特許保護されたRFフロントエンドから恩恵を受けていますが、窒化ガリウムウェーハへのサプライチェーン依存が戦略的リスクをもたらしています。

主要レポートのポイント

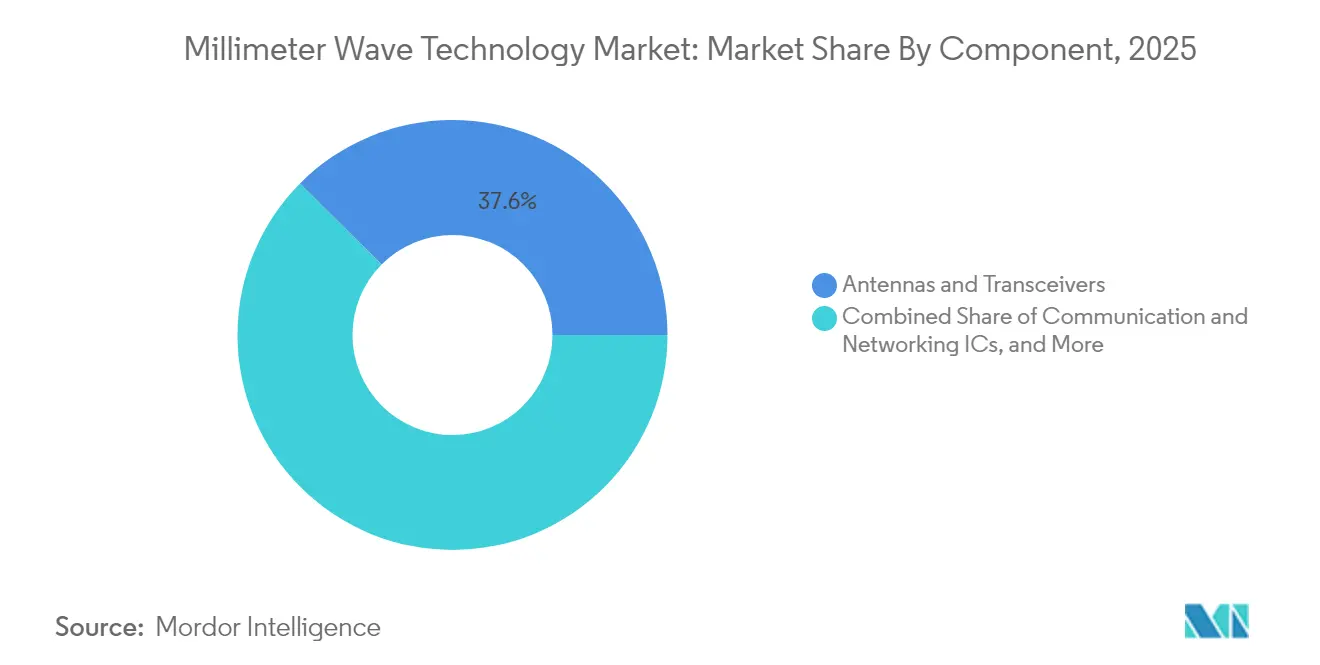

- コンポーネント別では、アンテナ・トランシーバーが2025年に37.55%の収益シェアでトップとなり、イメージングセンサーは2031年までに24.86%のCAGRで拡大する見込みです。

- ライセンスモデル別では、完全・部分ライセンスセグメントが2025年のミリ波技術市場シェアの77.20%を占め、アンライセンス帯域は25.60%という最高の予測CAGRを2031年まで記録しています。

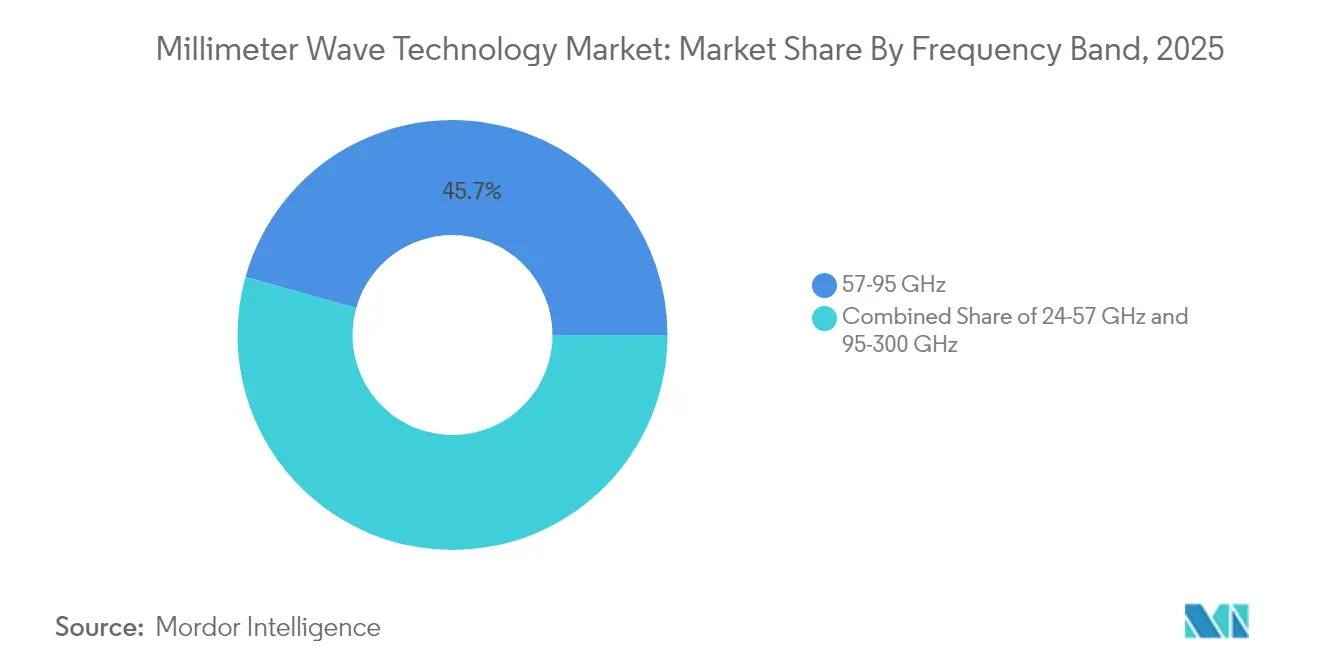

- 周波数帯域別では、57~95GHz帯が2025年のミリ波技術市場規模の45.65%を占め、95~300GHz帯は2031年まで25.90%のCAGRで拡大しています。

- アプリケーション別では、通信インフラが2025年のミリ波技術市場規模の53.20%を占め、自動車ADASおよびV2Xが2031年まで26.20%のCAGRで最も速く成長しています。

- 地域別では、アジア太平洋地域が2025年のミリ波技術市場シェアの41.60%を占め、2031年まで27.20%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルミリ波技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワーク高密度化とスモールセルバックホール需要 | +6.20% | アジア太平洋および北米に集中したグローバル規模 | 中期(2~4年) |

| 24~100GHz帯におけるモバイルおよび固定無線データトラフィックの増加 | +5.80% | グローバル、アジア太平洋および欧州で最も顕著 | 短期(2年以内) |

| 40GHz以上のスペクトル自由化と新規オークション | +4.10% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 低遅延ターゲティングのための94GHz防衛レーダーアップグレード | +3.70% | 北米および欧州、中東で選択的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワーク高密度化とスモールセルバックホール需要

スモールセルの密度が都市部のゾーニング上限を超えると光ファイバーが非経済的になることを事業者は迅速に認識し、数ヶ月ではなく数週間でサイトを接続するために60GHzおよびEバンド無線リンクが採用されています。中国、米国、インドでのフィールドトライアルではマルチギガビットのスループットが実証され、ミリ波バックホールが高コストの掘削工事の代替となり得ることが確認されています。機器ベンダーはアライメント時間を短縮するためにソフトウェア定義ビームステアリングを統合し、都市当局はサイト稼働を加速するために屋上設置許可を簡素化しています。資本効率と市場投入期間の短縮により、無線バックホールはミリ波技術市場の礎となっています。

24~100GHz帯におけるモバイルおよび固定無線データトラフィックの増加

固定無線顧客はモバイル加入者の最大5倍のデータを消費するため、事業者は住宅用ゲートウェイに連続した28GHzブロックを割り当てることを余儀なくされています。規制機関はより広いチャネルを可能にするために70/80/90GHzルールの調和化で対応し、チップセットメーカーはリンク最適化のためのAIを統合した第2世代CPEプラットフォームを発表しています。これらの進歩は農村部ブロードバンドプログラムを支援し、ミリ波技術市場全体の需要を刺激しています。

40GHz以上のスペクトル自由化と新規オークション

FCCは37GHz帯の共用フレームワークを最終化しており、欧州は5G-Advancedユースケース向けに非ペア42GHz割り当てを評価しています。ライセンス保有者は95GHz以上の連続ブロックをテラビット毎秒リンクの将来資産として位置づけています。衛星対セルおよび産業用センサーベンダーによる早期の資本コミットメントが入札への関心を高め、ミリ波技術市場の長期的成長を支えています。

94GHzへの防衛レーダーアップグレード

調達予算はSPY-6レーダー納入に6億4,700万米ドル、低遅延検知のために94GHzを活用するセンチネルシステムのアップグレードに2億1,300万米ドルを充当しています[2]テレサ・ヒッチェンズ、「海軍がレイセオンSPY-6契約に6億4,700万米ドルを追加」、govconwire.com。防衛主要企業と商業ファブ間の共同研究開発が設計サイクルを短縮し、軍事・民間両用のミリ波チップを実現しています。この融合はユニットコストを低下させ、数量成長を持続させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 100GHz以上におけるRFフロントエンドの熱管理上の限界 | -3.40% | グローバル、高温環境で深刻 | 中期(2~4年) |

| 量産における高コストのフェーズドアレイ校正 | -2.80% | グローバル、コスト敏感市場でより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

100GHz以上におけるRFフロントエンドの熱管理上の限界

周波数が上昇するにつれて熱集中が不均衡に増大し、窒化ガリウムデバイスを信頼性を低下させるジャンクション温度に追い込んでいます。ダイヤモンド基板とマイクロ流体冷却を使用した先進パッケージングが評価中ですが、これらのアプローチは材料コストを増加させ、認定サイクルを長引かせます。スケーラブルな熱ソリューションが登場するまで、近期の展開は100GHz以下に集中し、ミリ波技術市場の上位帯域成長を抑制するでしょう。

量産における高コストのフェーズドアレイ校正

現在の自動テスト装置はモジュールあたり数千のアンテナ素子を効率的に特性評価できず、コンシューマーデバイスのライン末端コストを2倍にしています。スタートアップ企業は自己校正ビームフォーマーと空中テスト技術を開発していますが、商業展開はまだ2年先です[4]Sivers Semiconductors、「FR3ビームフォーマーがCHIPS助成金を獲得」、sivers-semiconductors.com。このコスト障壁は、中価格帯ハンドセットおよびIoTセンサーへのミリ波ハードウェアの深い普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:イメージングセンサーが新たな臨床フロンティアを開拓

イメージングセンサーは2031年まで最速の24.86%CAGRを達成しており、テラヘルツイメージングが腫瘍学および熱傷評価においてラベルフリーの組織診断を可能にしています。一方、アンテナ・トランシーバーは2025年に最大の37.55%シェアを維持し、モバイル基地局向けの無線フロントエンドを供給しています。イメージングセンサーのミリ波技術市場規模は、病院が非電離診断ツールを採用するにつれて2031年までに32億5,000万米ドルを超えると予想されています。通信・ネットワークICの補完的成長は高密度マクロセル展開から生じており、インターフェース・制御ICはレーダーオンチップ統合に向けたトレンドに乗っています。

NTTの300GHzにおける280Gbps信号生成などの研究開発上の突破口がリンクバジェットを改善し、周波数アジャイルシンセサイザーへの需要を刺激しています。一方、その他のコンポーネント(主に先進基板および熱界面材料)は、インテグレーターが高電力密度を求めるにつれて注目度が高まっています。その結果、ミリ波技術市場を支えるコンポーネントスタックが拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ライセンスモデル別:アンライセンス帯域が参入障壁を低下

完全・部分ライセンスのスペクトルが2025年収益の77.20%を占め、通信マクロセルおよび防衛ネットワークにおける干渉のない運用に付与されるプレミアムを反映しています。しかし、95GHz以上のアンライセンス割り当ては、規制当局が最小限の書類手続きを要求する産業用プレゼンスセンシングルールを策定するにつれて25.60%のCAGRで拡大しています。中小企業は簡素化された制度を活用してロボティクスおよび品質検査向けの工場フロアレーダーを展開し、ミリ波技術市場に新たな収益源を加えています。

ベンダーは現在、規制環境を自動検出してEIRP設定をリアルタイムで調整するデュアルモードチップセットを導入し、主要な採用障壁を取り除いています。ライセンスのあるスペクトルはミッションクリティカルなリンクにとって引き続き重要ですが、アンライセンスの急増が全体的なアドレス可能ベースを拡大しています。

周波数帯域別:サブテラヘルツの勢いが高まる

57~95GHz帯は2025年のミリ波技術市場規模の45.65%を占め、60GHz屋内WiGigおよび77GHz自動車レーダーに支えられています。6Gトライアルおよびイメージングレーダーがより広い帯域幅を求めるにつれて、95~300GHz帯域が25.90%のCAGRで拡大すると予測されており、注目が移っています。300GHzでのデモンストレーションは実験室距離で280Gbpsに達し、将来のテラビットリンクの物理的妥当性を検証しています。

コンポーネントメーカーは挿入損失を削減し組み立てを容易にするためにウェーブガイドフリーパッケージングに注力し、テスト装置サプライヤーはサブテラヘルツベクトルネットワークアナライザーに投資しています。これらのイノベーションはミリ波技術市場の基盤を強化し、商業的なサブテラヘルツ展開に向けたエコシステムの準備を加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:自動車ADASがイメージングレーダーへとシフト

通信インフラは2025年に53.20%のシェアを維持し、通信事業者が5G容量目標の達成に向けて競争する一方、自動車ADASは従来の24GHzセンサーを解像度と距離で上回る4Dイメージングレーダーへの期待から26.20%のCAGRで拡大しています。車両プラットフォームは現在、死角検知のために76~81GHzコーナーレーダーと、アダプティブクルーズコントロールのための90GHz前方監視ユニットを仕様として定めています。

固定無線アクセスは光ファイバーがコスト的に困難な郊外地域で普及が進んでおり、工場自動化は122GHzでの精密プレゼンスセンシングへの需要を加えています。医療・ライフサイエンスイメージングはラベルフリー診断を活用し、航空宇宙・防衛通信は安定した投資サイクルを維持しています。これらの多様化したユースケースが総合的にミリ波技術市場の長期的成長の物語を強化しています。

地域分析

アジア太平洋地域は2025年収益の41.60%を占め、中国の440万基の5G基地局とインドの急速な固定無線アクセス普及に牽引されて2031年まで27.20%のCAGRで成長すると予測されています。各国政府は5G-Advanced研究に公的資金を配分し、契約製造業者は供給を国内化するために窒化ガリウムウェーハラインに投資しています。日本のプライベート5Gモデルはサイト取得の複雑さからミリ波の普及が遅れていますが、企業キャンパスではAR研修のための60GHz屋内ネットワークの試験導入が進んでいます。

北米はスペクトル政策を産業イノベーションと連携させ、37GHzおよび70/80/90GHz帯を解放しながらCHIPS法のインセンティブを国内ファブに向けています。防衛レーダーのアップグレードと固定無線展開が強固な顧客基盤を支え、Nokia-T-Mobileなどのパートナーシップが複数年にわたる機器パイプラインを確保しています。カナダは農村部ブロードバンドパイロットにミリ波を採用し、ミリ波技術市場をさらに拡大しています。

欧州は技術実験室としての地位を確立しています。ドイツは6Gテストベッドとマイクロエレクトロニクスクラスターを支援し、規制当局は製造イノベーションを優先する42GHzオークション条件を策定しています。ドイツのOEMからの自動車レーダー需要が専門チップメーカーとの協力を促進し、英国は60GHz交通インフラリンクを検討しています。中東はスマートシティの概念実証に投資し、南アフリカは28GHz固定無線アクセスのパイロットを実施し、ブラジルはミリ波CPE組み立てに対する的を絞った税制優遇措置を導入しています。これらの新興市場からの収益貢献は一桁台にとどまっていますが、成長率は成熟地域を上回り、ミリ波技術市場にダイナミズムを加えています。

競合環境

単一企業がグローバル出荷量の3分の1を超えないため、市場集中度は中程度にとどまっています。水平型プラットフォームプロバイダーであるQualcomm、Nokia、Ericssonは幅広い特許ポートフォリオを活用して複数の垂直市場にチップセットとRANソフトウェアを供給しています。Arbe RoboticsやAevaなどの垂直型スペシャリストはレーダーSoCに組み込まれたアプリケーション固有のアルゴリズムで差別化し、中国および欧州の自動車プログラムでの設計採用を確保しています。

買収活動が活発化しており、QorvoはビームフォーミングIPを確保するためにAnokiwave Inc.を3,100万米ドルで買収し、Keysight Technologiesはサブテラヘルツ領域のテスト自動化を強化するためにSpirentに14億6,000万米ドルをコミットしました。PolymatechのインドへのI億3,000万米ドルの投資後、ファウンドリーは窒化ガリウム容量を拡大していますが、ウェーハの入手可能性はボトルネックのままです。ソフトウェア定義無線とAIベースのチャネル推定は、ハードウェア既存企業がクラウドネイティブ参入者との競争に直面する新たな戦場となっています。競争の物語は市場投入期間、熱効率、ソフトウェア差別化を中心に展開しており、これらすべてがミリ波技術市場での成功に不可欠です。

ミリ波技術業界リーダー

BridgeWave Communications (REMEC)

Ducommun Incorporated

Millimeter Wave Products Inc.

Intel Corporation

Siklu Communication (Ceragon)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NTTが300GHz帯で280Gbpsの信号生成を達成し、サブテラヘルツ通信を前進させました。

- 2025年6月:Raytheonがミリ波アレイを組み込んだSPY-6レーダー生産契約6億4,700万米ドルを獲得しました。

- 2025年5月:Qualcommとe&がUAEでミリ波スペクトルを使用したAI搭載5Gエッジソリューションで提携しました。

- 2025年4月:Nokiaが全国的なミリ波カバレッジを拡大するためにT-Mobile USとの戦略的5G RANディールを獲得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、ミリ波技術市場を、テレコムインフラ、自動車ADAS、セキュリティスクリーニング、医療画像診断、短距離バックホールリンクにわたる24 GHz〜300 GHz帯で動作するハードウェアコンポーネント、アンテナ、トランシーバー、周波数ソース、イメージングセンサー、インターフェースおよびRFモジュールから生み出される年間総収益と定義する。

スコープの除外:離散型mmWaveハードウェアの価値のみに焦点を当てるため、サービス、ソフトウェアスタック、およびサブ6 GHz 5G無線機器は意図的に除外している。

セグメンテーション概要

- コンポーネント別

- アンテナ・トランシーバー

- 通信・ネットワークIC

- インターフェース・制御IC

- 周波数生成・フィルター

- イメージングセンサー

- その他のコンポーネント

- ライセンスモデル別

- 完全・部分ライセンス

- アンライセンス

- 周波数帯域別

- 24~57GHz

- 57~95GHz

- 95~300GHz

- アプリケーション別

- 通信インフラ(RANおよびバックホール)

- モバイル・コンシューマーデバイス

- 固定無線アクセス

- レーダー・セキュリティイメージング

- 自動車ADASおよびV2X

- 産業自動化および産業用IoT

- 医療・ライフサイエンスイメージング

- 航空宇宙・防衛通信

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジアのネットワークオペレーター、北米のコンポーネントメーカー、欧州の自動車メーカーの調達担当者にインタビューを実施した。これらの議論により、平均販売価格、歩留まりの向上、および現実的な導入率が明確になり、デスクワークから導き出されたモデルの前提条件が精緻化された。

デスクリサーチ

連邦通信委員会(FCC)の機器認証ファイル、国際電気通信連合(ITU)のスペクトル通知、HS 8529およびHS 8525輸出に関するUN Comtrade関税コード、地域の通信規制当局の展開申請(例:OfcomおよびNCC)など、自由に入手可能なティア1データセットの体系的なマイニングから着手した。Questelによるパテントアナリティクスはイメージングセンサーの新興市場規模の把握に役立ち、D&B Hooversの財務スナップショットはベンダー収益の内訳の把握に活用された。GSMAやGSAなどの団体による申請書、投資家向け資料、業界団体のブリーフィングにより、供給側のファンダメンタルズを補完した。ここで引用したソースは例示であり、数値の三角測量および文脈上のギャップを埋めるために、他にも多くの情報源を調査した。

市場規模の算定と予測

稼働中の基地局数、空港スキャナーの設置台数、プレミアム車両の生産台数を起点とするトップダウンの需要プールを構築した。次に、mmWave普及率を適用し、ASPカーブを較正した。サプライヤーの積み上げとチャネルチェックにより、合計値の相互検証に使用したボトムアップのアンカーを得た。5G基地局の高密度化、自動車レーダーのアタッチレート、スペクトルオークションのタイムライン、コンポーネントの歩留まり改善、地域の設備投資サイクルなどの主要変数が、多変量回帰予測を牽引している。シナリオ分析は、ボトムアップの粒度が粗い部分のデータの空白を補い、2025〜2031年の見通しに現実的な範囲を確保している。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動分散フラグ、シニアアナリストによるピアチェック、および最終承認ラウンドである。値はGaNウェーハ出荷量やEバンドリンク受注などの衛星指標と比較され、異常値が検出された場合は再コンタクトが行われる。レポートは年次で更新され、大規模なスペクトルオークションや安全リコールなどの重大なイベントが発生した場合は、クライアントへの納品前に迅速な中間更新が行われる。

MordorのミリメートルWave技術ベースラインが一貫して信頼性を持つ理由

企業が製品を混在させたり、異なる基準年から出発したり、サプライチェーンとの照合前に均一な価格下落を仮定したりするため、公表されている推計値はしばしば乖離する。

主なギャップ要因としては、コンポーネントスコープの不一致、センサー市場のバンドル化、更新頻度のばらつき、および発表日時点で固定された通貨換算(年間平均レートではなく)が挙げられる。Mordorの厳格なフィルターは24〜300 GHz帯のハードウェアのみを対象とし、通貨をIMFの年間平均に合わせ、保守的なASPグライドパスと実際のチャネルフィードバックを組み合わせることで、意思決定者により安定したベースラインを提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 46億2,000万米ドル(2025年) | Mordor Intelligence | - |

| 30億3,000万米ドル(2024年) | グローバルコンサルタンシーA | ハードウェアスコープが狭く、イメージングモジュールを除外し、直線的なASP下落を使用している |

| 51億8,000万米ドル(2024年) | インダストリーポータルB | センサーとモジュールをバンドル化しており、積極的なAR/VRデバイス乗数が合計値を押し上げている |

要約すると、厳格なスコープの選択、トップダウン/ボトムアップを融合したモデル、およびライブの専門家による検証により、Mordor Intelligenceはクライアントが明確な変数まで遡って追跡し、自信を持って再現できる、バランスの取れた透明性の高いベースラインを提供することが可能となっている。

レポートで回答される主要な質問

ミリ波技術市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に57億1,000万米ドルに達し、2032年までに205億米ドルに達すると予測されており、24.11%のCAGRを反映しています。

ミリ波技術市場をリードしている地域はどこですか?

アジア太平洋地域は2025年に41.60%の収益シェアを占め、2031年まで27.20%のCAGRで拡大しており、他のすべての地域を上回っています。

最も速く成長すると予測されているアプリケーションセグメントはどれですか?

自動車ADASおよびV2Xは、高解像度イメージングレーダーへの需要から2031年まで最高の26.20%のCAGRを記録しています。

最も近期的な収益をもたらす周波数帯域はどれで、最も速く成長する帯域はどれですか?

57~95GHz帯が2025年収益の45.65%を占め、95~300GHz帯は25.90%のCAGRで拡大すると予測されています。

アンライセンス帯域がこの市場で普及しているのはなぜですか?

95GHz以上の新規割り当てと産業用センシングの簡素化されたルールが参入障壁を低下させ、アンライセンス展開の25.60%のCAGRを牽引しています。

100GHz以上での普及を制限する可能性のある主な課題は何ですか?

RFフロントエンドの熱管理が主要な技術的制約要因であり、予測CAGRにマイナス3.4%の影響を与えています。

最終更新日: