ウェアラブル技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 257.35 十億米ドル |

| 市場規模 (2031) | 572.73 十億米ドル |

| 成長率 (2026 - 2031) | 17.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブル技術市場分析

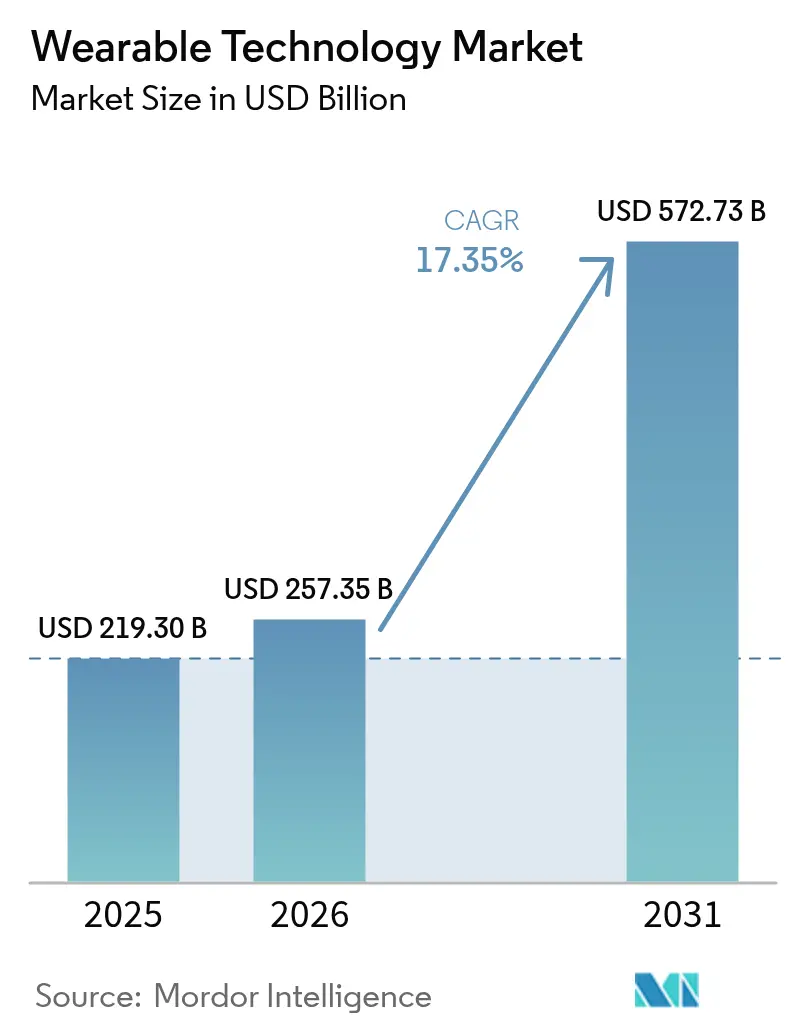

ウェアラブル技術市場は2025年のUSD 2,193.0億から2026年にUSD 2,573.5億に成長し、2026年から2031年にかけてCAGR 17.35%で2031年までにUSD 5,727.3億に達すると予測されている。

このことは、当セクターの急速な拡大とセンサー搭載型コネクテッドデバイスの商業的実行可能性を裏付けている。[1]米国食品医薬品局、「デジタルヘルス・センター・オブ・エクセレンス」、fda.gov 成長の勢いは、AI搭載医療用ウェアラブルに対するFDAの認可、拡張現実ヘッドセットへの企業支出、および長年のパワー密度制約を緩和する全固体電池の技術革新に起因している。北米が最大の収益源を占める一方、アジア太平洋地域はコンポーネント製造の現地化および政府による医療デジタル化の推進を背景に最も急速な拡大を示している。デバイスにおける主導的地位はスマートウォッチが保持しているが、ヘッドマウントディスプレイは現場作業員向け展開に支えられ、最も急峻な採用増加を記録している。競争の焦点はハードウェアの差別化からエコシステムの掌握へと移行しており、チップ、ソフトウェア、およびサービスを最も緊密に統合した企業が価値の不均衡なシェアを獲得している。

主要レポートの要点

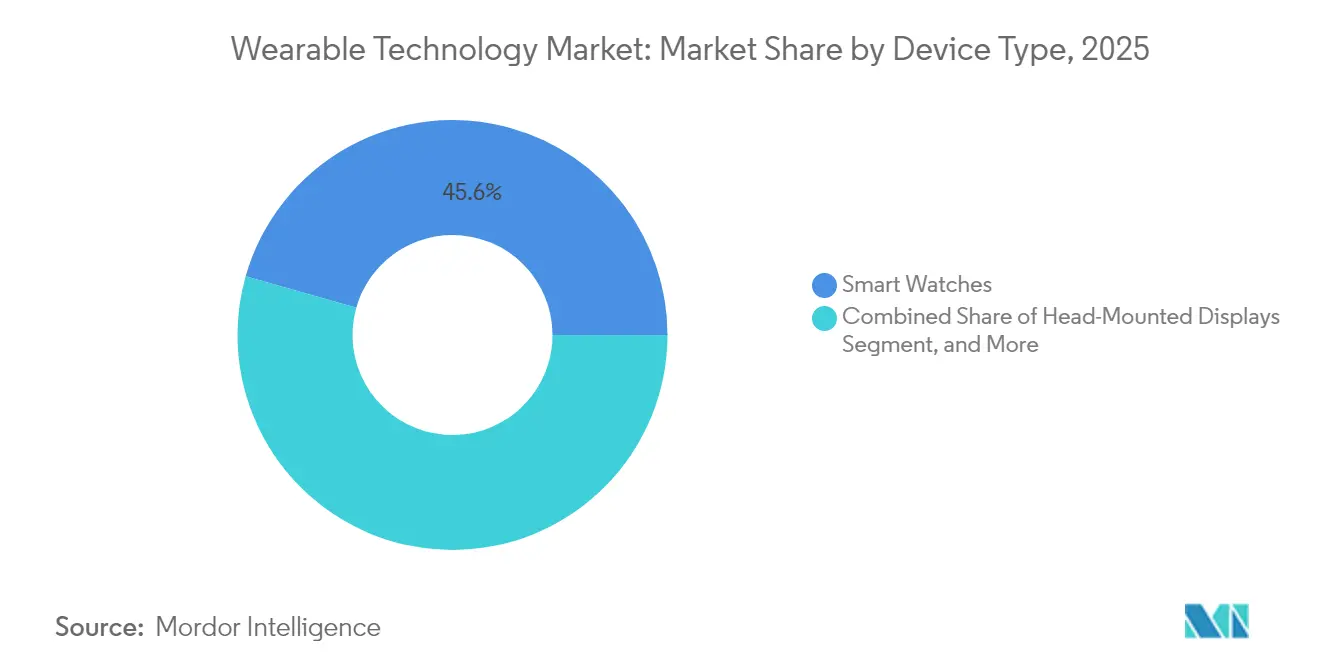

- デバイスタイプ別では、スマートウォッチが2025年のウェアラブル技術市場シェアの45.60%を占めてトップとなり、ヘッドマウントディスプレイは2031年までCAGR 19.02%で成長する見込みである。

- コンポーネント別では、センサーが2025年のウェアラブル技術市場規模の28.70%を占め、全固体電池は2031年までCAGR 19.85%で拡大する見通しである。

- 接続技術別では、ブルートゥースおよびBLEが2025年のウェアラブル技術市場規模の61.40%シェアを保持し、セルラー5Gは見通し期間中にCAGR 18.85%で拡大している。

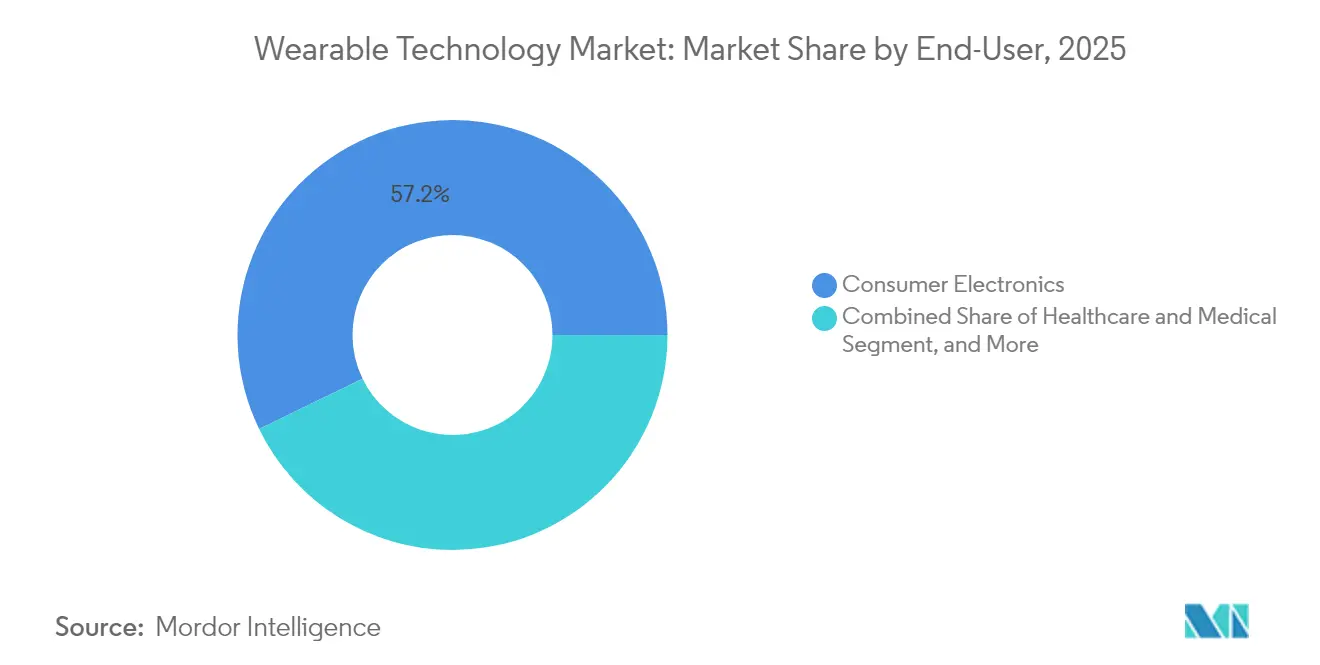

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の収益の57.20%を生み出しているが、ヘルスケアアプリケーションが2031年までCAGR 20.10%で市場を牽引している。

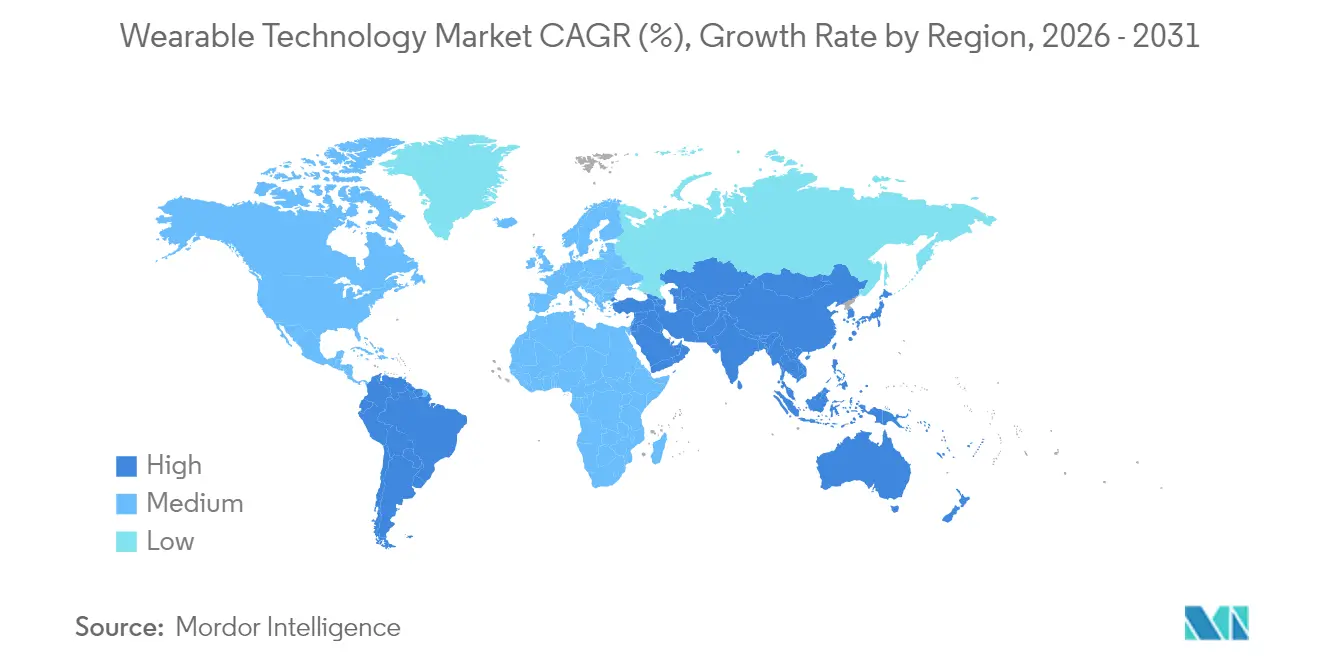

- 地域別では、北米が2025年の収益の31.70%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 20.25%を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・ウェアラブル技術市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI搭載臨床グレードセンサー | +3.20% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 現場作業員向けエンタープライズAR | +2.80% | 北米およびEUを中心とし、アジア太平洋地域に拡大 | 短期(2年以内) |

| 医療用ウェアラブルへの償還適用 | +2.10% | 北米およびEU規制フレームワーク | 中期(2〜4年) |

| エッジAIおよび低消費電力チップセット | +2.40% | アジア太平洋地域の製造ハブが主導するグローバル | 長期(4年以上) |

| 全固体マイクロバッテリー | +1.90% | アジア太平洋地域の生産リーダーシップを伴うグローバル | 長期(4年以上) |

| 没入型ゲームおよびeスポーツ需要 | +1.60% | 先進国市場に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI搭載臨床グレードセンサー

規制当局はAI駆動型バイオセンサーの承認を引き続き促進し、ウェアラブルを予防医療における意思決定支援ツールとして位置付けている。FDAのデジタルヘルス・センター・オブ・エクセレンスは審査経路を合理化しており、Trinity Biotechなどの革新企業は代謝データと予測分析を融合した持続血糖モニターを発売した。[2]Fred Pennic、「Trinity Biotech CGM+を発表」、HIT Consultant、hitconsultant.net 韓国科学技術院(KAIST)および香港大学の研究グループは、カフレス血圧モジュールおよびデータをローカルで処理するオーガニックトランジスタアレイの商業化を進め、レイテンシーの低減とプライバシーの保護を実現している。こうした進歩は、コンシューマー向けフィットネスガジェットと臨床診断の間のギャップを縮め、支払者がリモートモニタリングサービスへの償還に確信を持てるようにしている。病院はこの技術を早期介入とコスト回避への経路と捉えており、ウェアラブル技術市場のアドレサブルベースをさらに拡大している。

現場作業員向けエンタープライズAR

産業用拡張現実ヘッドセットは、危険または分散した環境における効率を向上させる。Colgate-Palmoliveは63件のバーチャルコラボレーションを実施し、出張費用とダウンタイムを削減した一方、Shellは12か国にわたって爆発危険区域でのメンテナンスをサポートするために本質安全型ARウェアラブルを展開した。[3]RealWear、「Colgate-Palmolive事例研究」、realwear.com FujitsuはARガイダンスの統合後に組立作業を19%削減し、鉄鋼メーカーKSPはヘルメット装着型ビジュアライゼーションにより生産性を40%向上させた。回収期間は多くの場合1年を下回り、オペレーションチームにとって調達を容易にしている。リモートエキスパートアプリケーションが拡大するにつれ、企業は大規模に発注しており、ウェアラブル技術市場を推進している。

医療用ウェアラブルへの償還適用

米国の保険会社は、FDA認可デバイスが処方された場合の遠隔生理的・治療的モニタリングへの償還を実施しており、慢性疾患を抱える患者の自己負担コストを低減している。FDAによるSteloグルコースシステムの市販後承認およびOsteoBoost治療的振動デバイスへのデノボ認可は、消費者主導型医療デバイスへの政策転換を示している。リモートモニタリングに関するCPTコードは請求上の摩擦を取り除き、医師による採用を促進する。欧州においても同様の償還パイロットが進行中であり、ウェアラブル技術市場を拡大する正当な臨床介入としての広範な受容を示唆している。

エッジAIおよび低消費電力チップセット

Qualcommのスナップドラゴン AR1+はスマートフォンへの依存を排除するオンデバイスのニューラル処理を搭載し、AtmosicおよびAONDevicesは送信前にセンサーイベントを検証することで無線消費電力を削減している。[4]Samuel Reed、「ウェアラブルAI革命」、AInvest、ainvest.com EatronのAIバッテリー管理システムは使用可能容量を10%向上させ、Samsungの3ナノメートル エクシノスW1000はワット当たりパフォーマンスを20%向上させる。これらの革新はランタイムを延長し、より大きなバッテリーを必要とせずに常時オン機能を実現するものであり、消費者にとって重要な購買基準である。したがって、エッジAIと省電力シリコンの融合はウェアラブル技術市場の高成長を持続させている。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーコンプライアンス負担 | -1.80% | EU GDPR、グローバルに拡大中 | 中期(2〜4年) |

| 先進パッケージング供給のボトルネック | -1.40% | アジア太平洋地域のサプライチェーンに集中するグローバル | 短期(2年以内) |

| 電子廃棄物および持続可能性への圧力 | -1.10% | EU WEEE指令、他の地域にも拡大中 | 長期(4年以上) |

| ユーザー疲労・デバイス放棄 | -2.20% | グローバルコンシューマー市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーコンプライアンス負担

ウェアラブルはGDPRやイリノイ州BIPA(生体情報プライバシー法)などの厳格な規制の対象となる生体情報を収集する。製造業者は同意管理とオンデバイス匿名化を組み込む必要があり、開発コストの増加と発売スケジュールの遅延を招く。国境を越えたデータ転送制限はクラウド分析をさらに複雑化させる。法的リソースを持たない中小ベンダーは高いコンプライアンスコストのハードルに直面し、新規参入率を抑制してウェアラブル技術市場の成長を減速させている。

ユーザー疲労およびデバイス放棄

調査によると、スマートウォッチユーザーの29〜30%が6か月以内に着用をやめており、主な理由としてバッテリー寿命、装着感、または価値の不明確さが挙げられている。縦断的データによると、新鮮味が薄れるにつれて320日後にはエンゲージメントが16%まで低下する。ベンダーが生のメトリクスではなく実行可能なインサイトを提供しない限り、チャーンは継続し、ウェアラブル技術市場のCAGRからポイントを削ることになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートグラスが次世代コンピューティングを牽引

ヘッドマウントディスプレイは2026年から2031年にかけてCAGR 19.02%という最速の成長を記録した一方、スマートウォッチは2025年のウェアラブル技術市場シェアの最大45.60%を維持した。この勢いは、企業がメンテナンス、トレーニング、および物流のためにハンズフリーディスプレイを採用することでウェアラブル技術市場全体を押し上げている。Metaは2023年後半以降、Ray-Banスマートグラスを200万台販売し、年間1,000万台に規模を拡大しており、目立たないアイウェアに対する消費者の需要を実証している。GoogleのWarby Parkerとの USD 1.5億のパートナーシップはスタイルの選択肢を広げ、採用へのファッション上の障壁を低下させている。

耳装着型デバイスにおける多様化も顕著であり、Appleの特許は手首デバイスへの依存を低減する可能性のあるインイヤー型ヘルス診断を示唆している。スマートクロージングはまだ黎明期にあるが、ジョンズ・ホプキンス大学のファイバーバッテリーは電子テキスタイルを主流化する可能性のある洗濯可能なエネルギー貯蔵を示唆している。スマートウォッチの平均販売価格(ASP)が下落するにつれリストバンドは商品化のリスクにさらされているが、ニューラル入力バンドはARコントロールのニッチな需要を維持している。これらの変化は総じてウェアラブル技術市場を豊かにしている。

第二世代スマートグラスはセルラー無線とマイクロLEDディスプレイを統合し、スマートフォンへの接続なしに通知の選別、ナビゲーションオーバーレイ、およびリアルタイム翻訳を可能にしている。OEMは軽量化と処方レンズ対応に注力して対象顧客層を拡大している。このカテゴリーの急速な拡大はデバイスの多様性を高く維持し、ウェアラブル技術市場の継続的な成長を確実にしている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:全固体電池がフォームファクター革新を可能にする

センサーは2025年のウェアラブル技術市場規模に対して最大の28.70%を寄与し、マルチモーダルデータストリームの必要性を反映している。同時に、全固体電池はCAGR 19.85%で全コンポーネントを上回るペースで成長すると予測されており、高度なユースケースのためのエネルギー基盤を提供する。TDKのチップスケールセルおよびSamsungの1週間持続プロトタイプは、より安全な化学物質がより薄い筐体を可能にすることを示している。プロセッサおよびメモリは3D積層の波に乗り、TSMCはCPU、GPU、およびメモリを単一基板上に融合するパネルレベルパッケージングを計画している。

ディスプレイはフレキシブルOLEDおよびマイクロLEDフォーマットへと移行しており、アイウェアと融合する曲面および透明な表面を実現している。接続性ICはブルートゥース、Wi-Fi、およびUWBを共同パッケージ化してボード設計を簡素化しアンテナの設置面積を縮小している。ソフトウェアおよびサービスは最高の利益率レイヤーを代表しており、プラットフォームオーナーはサブスクリプション後ろに機能をますます制限し、エコシステムを固め切り替えコストを高めている。したがって、利益プールと販売数量の両方がウェアラブル技術市場において拡大し続けている。

接続技術別:5Gセルラーがスタンドアロン動作を可能にする

ブルートゥース・ローエナジーは、常時センサーストリーミングのための効率性から2025年のウェアラブル技術市場規模の主導的な61.40%シェアを維持した。しかし、5Gモジュールはハイキング、ランニング、または作業現場においてスマートフォン不要の体験に対する消費者の需要に牽引され、最も急峻なCAGR 18.85%を記録する見込みである。AppleのLTE/5G時計は自律性への支払い意欲を示しているが、バッテリー持続時間が常時接続セッションを制限している。QualcommのAR1+は低消費電力無線をリアルタイムで選択可能にすることでそのジレンマの一部を解決している。

NFCおよびUWBの採用は、非接触決済と屋内ナビゲーションのユースケースが増加するにつれて拡大している。衛星およびLP-WANモデムは遠隔地における安全ビーコンおよびアセットトラッキングを対象としている。Wi-Fiはソフトウェアアップデートに引き続き必要であるが、電力制約がデューティサイクルを制限している。マルチプロトコルチップセットの拡大は、ユーザー体験を向上させウェアラブル技術市場を支えるベスト・オブ・ボース・ワールド・アーキテクチャを支えている。

エンドユーザー産業別:ヘルスケアがプレミアム採用を牽引

コンシューマーエレクトロニクスは依然として収益の57.20%を占めているが、医療デバイスは支払者がより多くの適応症を償還するにつれて2031年までCAGR 20.10%で成長する見込みである。DexcomのOuraへのUSD 7,500万出資は、グルコースデータを睡眠および睡眠指標と組み合わせて包括的な代謝ダッシュボードを構築している。FDAによる2型糖尿病における自動インスリン投与の承認は対象患者のプールを広げている。心臓病学も注目分野であり、WearLinqの6誘導心電図パッチは病院グレードの診断を外来設定にもたらしている。

産業および企業向けバイヤーはARヘッドセットを展開してトレーニング時間を短縮しエラーを防止している。防衛機関はオフラインで機密アプリを実行できる頑丈なウェアラブルを求めている。各セクターにわたり、医療コスト回避または生産性向上といった定量化可能な成果をデバイスが提供する場合にプレミアム価格が確保され、ウェアラブル技術市場の拡大を促進している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

接続技術別:マルチプロトコル・アーキテクチャがパフォーマンスを最適化する

市場リーダーは現在、ブルートゥース、Wi-Fi、セルラー5G、NFC、UWB、および衛星リンクを1枚のボードに組み込んでいる。動的切り替えにより帯域幅ニーズを満たしながら最低エネルギーパスを選択する。このコンセプトはバッテリー寿命を維持しながら平均デバイスASPを向上させ、プロフェッショナルおよびフィットネスユーザーの標準的な期待として急速に定着している。Qualcommの統合アプローチはティア2 OEMが踏襲するリファレンスデザインを設定しており、より広いウェアラブル技術市場全体の成長ペースを強化している。

地域分析

北米は2025年の収益の31.70%を生み出しており、R&Dリーダーシップ、ベンチャー資金の深さ、および有利な償還政策を反映している。FDAは2023年に124件の新規デバイスを承認し、年間最高件数を記録して商業化タイムラインを短縮した。米国の多国籍企業が実施するエンタープライズARパイロットは安定したハードウェア更新サイクルに貢献している。しかしながら、高い放棄率は消費者のオンボーディングと価値提供における継続的なギャップを明らかにしている。

アジア太平洋地域は2026年から2031年にかけてCAGR 20.25%で拡大すると予測されており、ウェアラブル技術市場の主要な数量エンジンとなっている。中国のデジタルヘルス支援政策と韓国の3ナノメートル・ファウンドリーおよび全固体電池におけるリーダーシップが地域サプライチェーンの自給自足を加速させている。インドのフィットネス意識の高い中間層と日本の高齢化する人口が需要曲線をさらに伸ばしている。TSMCのアリゾナ州および熊本の新ファブが回復力を付加しつつも、主要なプロセス技術は同地域に維持されている。

欧州は厳格なプライバシーおよび持続可能性規制と強い産業自動化需要のバランスを取っている。GDPRおよびWEEE指令はコンプライアンス負担を増加させるが、強固なガバナンスを持つベンダーにとって競争上の壁も構築する。ドイツのスマートファクトリープログラムと英国の国民保健サービス(NHS)によるリモートモニタリングパイロットは安定したエンタープライズパイプラインを提供している。中東、アフリカ、および南米の小規模市場はインフラと可処分所得において遅れているが、接続コストが低下しローカルアプリエコシステムが成熟するにつれてオプション価値を代表している。

競争環境

当セクターは中程度の集中度を示しており、上位5社のベンダーが合計で収益の約62%を占め、市場集中度スケールで6というスコアをもたらしている。Apple Inc.は2025年第2四半期にウェアラブル収益USD 75億を計上し、デバイス+サービスのバンドリングの力を示している。SamsungのKRW 79.14兆の四半期業績はマルチデバイスエコシステムにおけるその強みを確認している。MetaはEssilorLuxotticaにUSD 35億を投資してスマートグラス向けの光学専門知識を確保し、GoogleはWarby Parkerと提携して流通を拡大した。

特許出願はハンドジェスチャー認識、低消費電力センシング、およびフェデレーテッドラーニングに焦点を当てており、次のサイクルで差別化が生まれる可能性のある領域を示唆している。新規参入者はスマートリングおよびニューラルインターフェースバンドに集中し、既存企業が十分に対応していないホワイトスペースを攻略している。TDK、Qualcomm、TSMCなどのコンポーネントサプライヤーはその技術がフォームファクター進化に不可欠になるにつれて交渉力を高めている。全体として、持続的なR&D支出とエコシステム・ロックインがウェアラブル技術市場における主要な防衛壁であり続けている。

ウェアラブル技術産業リーダー

Apple Inc.

Samsung Group

Xiaomi Inc.

Fitbit Inc.

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:AmazonはBeeを買収してAI中心のウェアラブルを推進し、このデバイスカテゴリーへの正式参入を表明した。

- 2025年7月:Trinity BiotechはCGM+ AIネイティブバイオセンサーを発売し、包括的な代謝モニタリングを実現した。

- 2025年5月:GoogleはWarby Parker、Kering Eyewear、およびGentle Monsterにスマートグラスの共同開発のためにUSD 1.5億を拠出することを約束した。

- 2025年5月:GoogleとSamsungはI/O 2025でGeminiを搭載したオンボード翻訳機能を持つAIスマートグラスのプロトタイプを披露した。

グローバル・ウェアラブル技術市場レポート範囲

ウェアラブル技術は、エレクトロニクスを日常活動に統合し、変化するライフスタイルに適合し、身体のあらゆる部位に装着できる新興トレンドである。ウェアラブル技術を可能にする主な要素は、インターネットへの接続およびネットワークとデバイス間のデータ交換能力である。

ウェアラブル技術市場は、デバイスタイプ(スマートウォッチ、ヘッドマウントディスプレイ、スマートクロージング、リストバンド、耳装着型デバイス、およびその他のデバイスタイプ)および地域別にセグメント化されている。本調査には国レベルの分析も含まれている。市場規模と予測は上記の全セグメントについて金額(USD)ベースで提供される。

| スマートウォッチ |

| 耳装着型デバイス |

| ヘッドマウントディスプレイ |

| スマートクロージング |

| リストバンド |

| プロセッサおよびメモリ |

| センサー |

| ディスプレイ |

| バッテリー |

| 接続性IC |

| ソフトウェアおよびサービス |

| ブルートゥースおよびBLE |

| セルラー(LTE/5G) |

| Wi-Fi |

| NFCおよびUWB |

| 衛星およびLP-WAN |

| コンシューマーエレクトロニクス |

| ヘルスケアおよび医療 |

| 産業および企業向け |

| 防衛および公共安全 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デバイスタイプ別 | スマートウォッチ | |

| 耳装着型デバイス | ||

| ヘッドマウントディスプレイ | ||

| スマートクロージング | ||

| リストバンド | ||

| コンポーネント別 | プロセッサおよびメモリ | |

| センサー | ||

| ディスプレイ | ||

| バッテリー | ||

| 接続性IC | ||

| ソフトウェアおよびサービス | ||

| 接続技術別 | ブルートゥースおよびBLE | |

| セルラー(LTE/5G) | ||

| Wi-Fi | ||

| NFCおよびUWB | ||

| 衛星およびLP-WAN | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| ヘルスケアおよび医療 | ||

| 産業および企業向け | ||

| 防衛および公共安全 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ウェアラブル技術市場の2031年の予測価値はいくらか?

当セクターはCAGR 17.35%でUSD 5,727.3億に達すると予測されている。

2031年までに最も速く成長する地域はどこか?

アジア太平洋地域はCAGR 20.25%で拡大し、他の全地域を上回ると予測されている。

現在最大の収益を持つデバイスカテゴリーはどれか?

スマートウォッチは2025年に45.60%のシェアを維持し、全デバイスタイプの中で最高であった。

全固体電池が将来のデバイスにとって重要な理由は何か?

より高いエネルギー密度と改善された安全性を提供し、より薄い設計と1週間持続のランタイムを可能にする。

保険会社はどのように採用に影響を与えているか?

償還政策は現在、慢性疾患管理のためにFDA認可ウェアラブルをカバーし、患者コストを低下させ採用を促進している。

長期的な消費者使用を最も制限する要因は何か?

ユーザー疲労および継続的な価値の欠如という認識が6か月以内に約30%の放棄率を引き起こしている。

最終更新日: