中東・アフリカ急送サービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

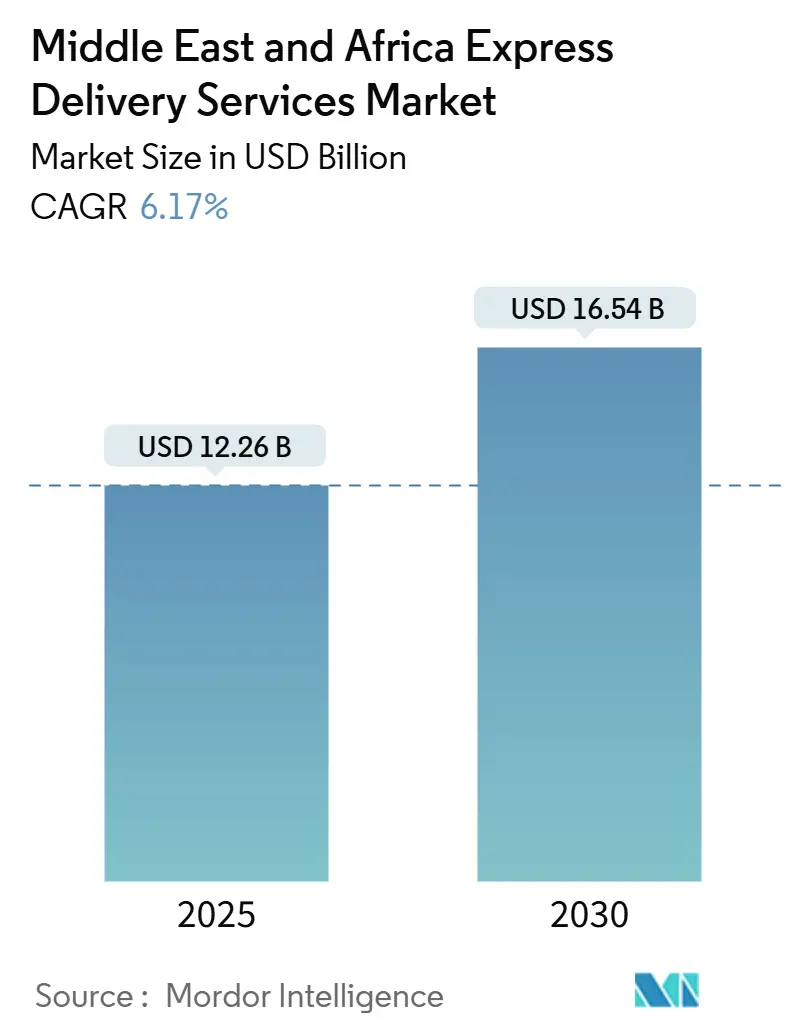

| 市場規模 (2025) | 12.26 十億米ドル |

| 市場規模 (2030) | 16.54 十億米ドル |

| 成長率 (2025 - 2030) | 6.17% CAGR |

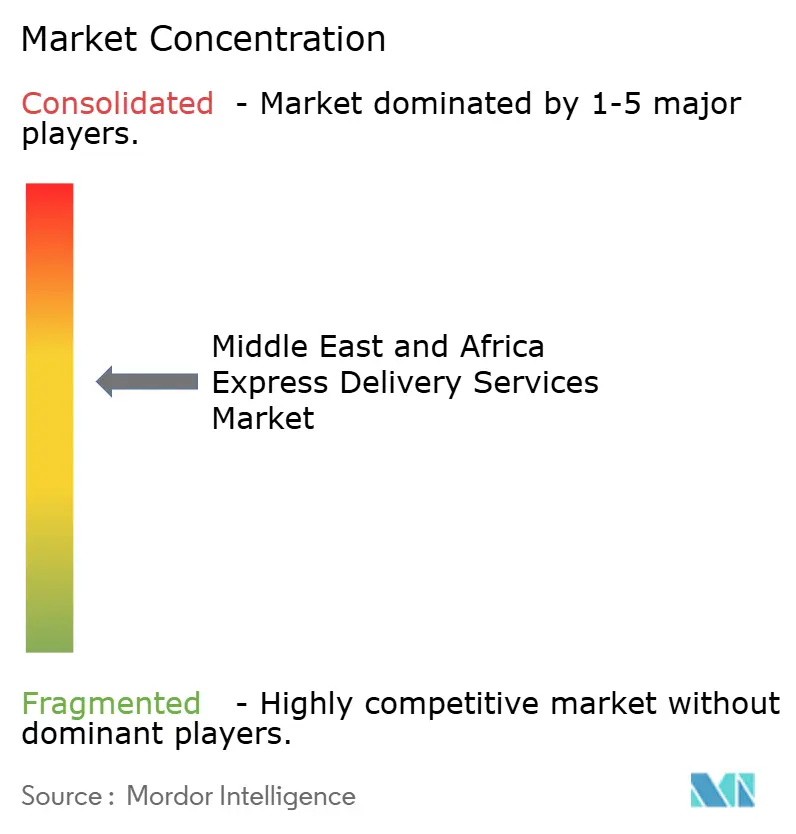

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ急送サービス市場分析

中東・アフリカ急送サービス市場規模は2025年に126億2,600万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.17%で成長し、2030年までに165億4,000万米ドルに達する見込みです。

この軌跡は、急速なEコマース普及、政府による物流推進アジェンダ、および拡大する自由貿易地帯を反映しており、これらすべてが継続的な小包量の成長を促進し、国際・地域キャリア間の競争を激化させています。デジタル決済の加速、都市部中間層の消費拡大、ならびに航空・道路・倉庫資産にわたるインフラ整備が、ネットワーク拡張をさらに加速させています。急送事業者は、燃料サーチャージおよび地政学的な迂回ルートが運営コストを押し上げる中、マージンを守るために自動化、専用貨物輸送能力、およびラストマイルテクノロジーを優先しています。その結果、スピード、可視性、柔軟な価格設定が基本的な料金競争を上回る市場環境が生まれ、テクノロジー主導のサービス差別化に対するプレミアムが強化されています。

主要レポートのポイント

- 目的地別では、国内サービスが2024年の中東・アフリカ急送サービス市場シェアの62.44%を占め、一方で国際輸送は2030年にかけてCAGR 6.40%で拡大する見込みです。

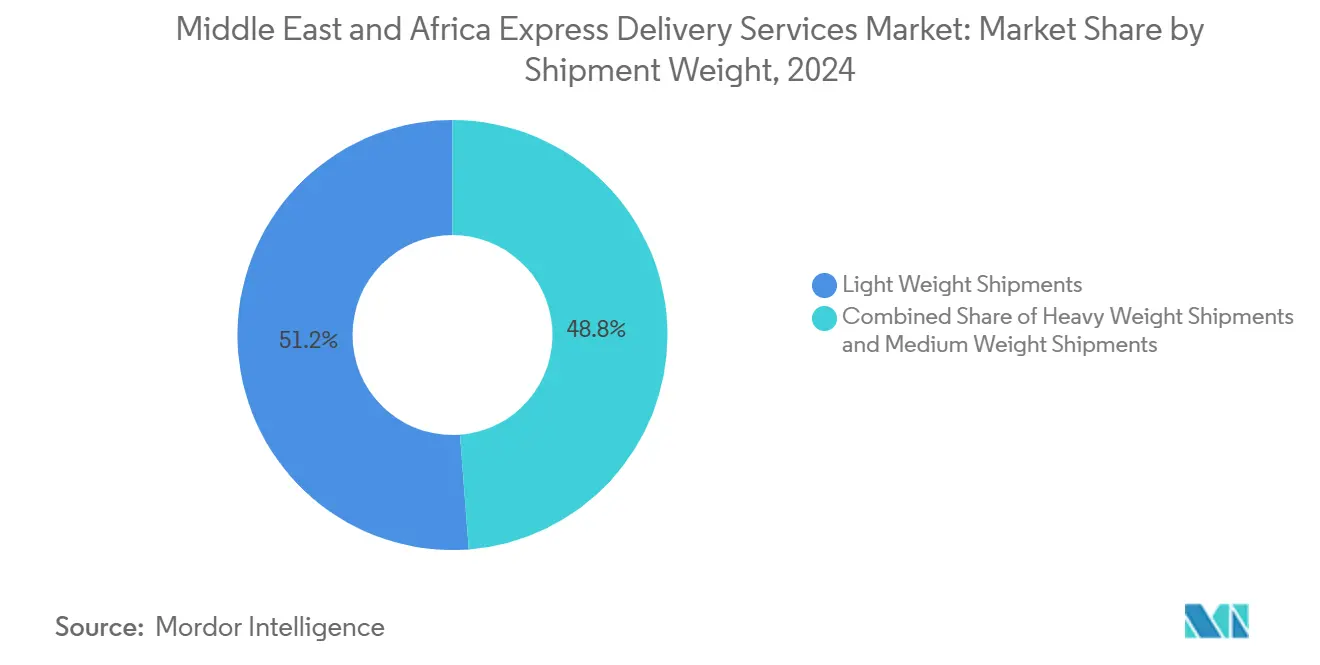

- 荷物重量別では、軽量小包が2024年の中東・アフリカ急送サービス市場規模の51.20%を占め、2030年にかけてCAGR 6.30%で成長する見通しです。

- モデル別では、B2Cセグメントが2024年の中東・アフリカ急送サービス市場規模の54.22%を占め、2030年にかけて最も高い6.51%の成長率を記録しています。

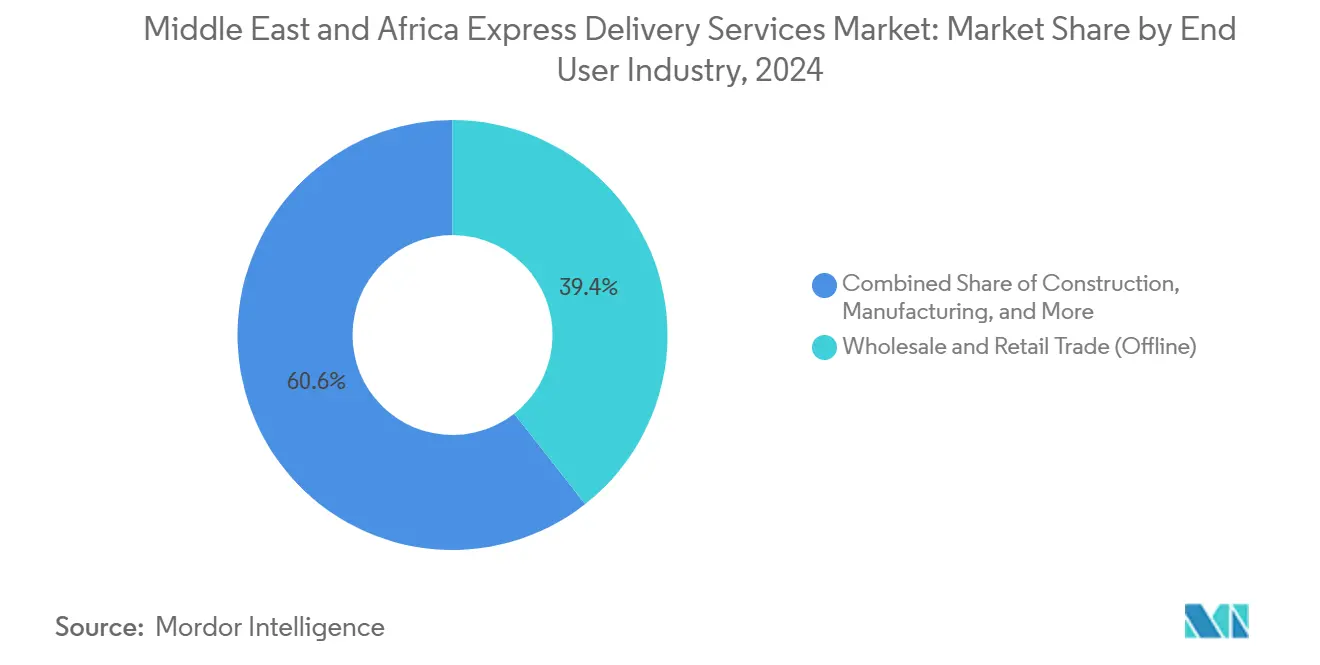

- エンドユーザー産業別では、卸売・小売業(オフライン)が2024年の中東・アフリカ急送サービス市場シェアの39.44%でトップとなり、EコマースエンドユーザーはCAGR 6.65%と最高の成長率を示しています。

- 輸送手段別では、道路輸送が2024年の中東・アフリカ急送サービス市場規模の51.29%のシェアを維持し、一方で航空輸送は2030年にかけてCAGR 6.31%で拡大しています。

- 国別では、サウジアラビアが2024年の地域収益の9.30%を占め、アラブ首長国連邦は2030年にかけて最も高い6.69%のCAGRポテンシャルを示しています。

中東・アフリカ急送サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後の急速なEコマース普及 | +1.8% | アラブ首長国連邦とサウジアラビアが普及をリードするグローバル市場 | 短期(2年以内) |

| 越境オンライン小売需要の拡大 | +1.2% | 湾岸諸国からアフリカへの回廊、GCC域内貿易 | 中期(2〜4年) |

| 政府ビジョンプログラム(例:サウジビジョン2030物流柱) | +1.5% | サウジアラビア、アラブ首長国連邦、地域ハブへの波及効果あり | 長期(4年以上) |

| 中小企業主導のラストマイルテクノロジープラットフォームの急増 | +0.9% | 中東・アフリカ全域の都市部、主要都市に集中 | 短期(2年以内) |

| 自由貿易地帯・経済特区の拡大 | +0.7% | アラブ首長国連邦、サウジアラビア、エジプト、南アフリカ | 中期(2〜4年) |

| 重要スペア部品(石油・ガス)のB2B当日配送 | +0.6% | 湾岸諸国、アルジェリア、ナイジェリア、アンゴラ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID-19後の急速なEコマース普及

アラブ首長国連邦のオンライン支出は2024年に88億米ドルに達しました[1]アラブ首長国連邦経済省、「アラブ首長国連邦Eコマース市場レポート2024」、economy.gov.ae。宅配への行動変容により、特に翌日配送を好むファッション、美容、食料品カテゴリーにおいて、より高い配送頻度が定着しています。地域の小包統合業者はスケジュールを再調整し、週末の仕分けサイクルを開設し、急増する需要を取り込むためにドアステップでのキャッシュレスオプションを導入しました。中国および南アジアからの専用航空貨物路線は、パンデミック前の2〜3週間からリードタイムを5〜7日間に短縮し、国際急送を動きの速い在庫のデフォルト手段としています。都市部の消費者が信頼性の高い追跡をブランド信頼と同一視するようになったため、リアルタイム可視化ソリューションに投資する事業者は、より高い顧客維持率とバスケットサイズを記録しています。

越境オンライン小売需要の拡大

アフリカ大陸自由貿易地域に沿った通関プロトコルの整合化により、湾岸からアフリカへのEコマースフローが増加し、いくつかのパイロット回廊では通関が2〜3日に短縮されました[2]アフリカ連合、「アフリカ大陸自由貿易地域実施進捗報告書」、au.int。衣料品、電子機器、特産食品が注文の上位を占め、急送企業はジェベル・アリとナイロビに保税地域仕分けハブを追加しています。関税支払い済み混載により、商業者は一括輸送し、目的地に近い場所で注文を分割することができ、陸揚げコストの変動を平準化しています。複数通貨チェックアウトとラストマイルパートナーAPIを統合したプラットフォームは、エンドツーエンドの配送を10〜14日から3〜5日に短縮し、リピート購入者を引き付けてバスケットサイズを拡大しています。アフリカの中間層の可処分所得が増加し、GCC販売者が自由地帯フルフィルメントセンターに在庫をローカライズするにつれて、この量の増加は継続すると予想されます。

政府ビジョンプログラムがインフラ投資を促進

サウジアラビアのビジョン2030は輸送近代化に2,670億米ドルを充当し、物流のGDP貢献度を2030年までに6%から10%に引き上げることを目標としています[3]サウジ通信社、「サウジアラビア、ビジョン2030物流インフラに2,670億米ドルを配分」、spa.gov.sa。プロジェクトには、リヤドとジッダの貨物専用ターミナル、自律型仕分け施設、ペーパーレス通関ゲートが含まれます。アラブ首長国連邦がグローバル物流ハブトップ10入りを目指す野心は、2025年〜2030年にかけてEコマース小包プロファイルに対応したロボット仕分け機を含む5億7,100万米ドルのDHLインフラコミットメントを引き付けました。エジプトはスエズ運河経済区を拡張し、24時間積み替えを目指した航空・鉄道・海上の相互接続を追加しています。これらの国家プログラムはアンカーボリュームを生み出し、民間資本の流入を加速させ、サイクルの早い段階でハブアンドスポーク能力に共同投資する急送プロバイダーに報いています。

中小企業主導のラストマイルテクノロジープラットフォームの急増

Kwik DeliveryやBorzoなどのベンチャー支援スタートアップは、GPSルーティング、クラウドソーシングドライバーフリート、モバイル決済を活用して、ラゴスとドバイで95%以上の時間通り配送率を達成しており、これは従来の宅配業者の60〜70%と比較して高い水準です。スーパーマーケットや薬局とのパートナーシップは予測可能なピーク時間帯のボリュームを供給し、ドライバーの資産稼働率を向上させています。確立された急送ブランドは、フリートを所有せずに同時間帯の到達範囲を拡大するためにこれらのプラットフォームをホワイトラベル化することが増えており、ネットワークの高密度化を加速させています。小規模商業者が手頃な価格の配送ダッシュボードにアクセスできるようになるにつれて、日次配送頻度が上昇し、中東・アフリカ急送サービス市場全体を支えています。これらのテクノロジーモデルのスケーラビリティは、デポ中心型からハイパーローカル配送アーキテクチャへのシフトを触媒しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住所標準化・郵便番号の不備 | -0.8% | サハラ以南アフリカを主体とし、中東の一部農村地域にも影響 | 中期(2〜4年) |

| アフリカ域内路線における高い通関手続きの煩雑さ | -0.6% | アフリカ越境回廊、中東への影響は限定的 | 長期(4年以上) |

| 輸送能力逼迫による航空貨物コストの上昇 | -1.1% | グローバルな影響、特に国際急送に影響 | 短期(2年以内) |

| 主要回廊を混乱させる地政学的リスク | -0.9% | 紅海ルート、北アフリカ、一部湾岸回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸送能力逼迫による航空貨物コストの上昇

紅海を迂回した貨物が利用可能なベリーホールド容量を消費したため、東アジアから湾岸ハブへの貨物運賃は2024年第4四半期から2025年第2四半期にかけて倍増しました[4]国際航空運送協会、「航空貨物市場分析2024年第4四半期」、iata.org。燃料サーチャージも連動して上昇し、低価値小包のマージンを侵食し、選択的な料金引き上げを促しました。急送統合業者は専用貨物機をチャーターし、一部のアジア向け輸送量をイスタンブールとマスカット経由に迂回させることで対応しましたが、輸送時間の延長を余儀なくされました。旅客機の再稼働が最終的に供給逼迫を緩和するものの、キャリアは2026年まで高水準のスポット価格が続くと予想しています。積載計画AIとゾーンスキップ混載による効率化はコスト上昇を緩和することを目指していますが、価格に敏感な民生用電子機器および衣料品カテゴリーへの圧迫を完全に相殺することはできません。

主要回廊を混乱させる地政学的リスク

フーシ派の攻撃により、世界のコンテナ輸送の最大15%がスエズ・紅海航路から迂回し、海上区間に10〜14日間と多大なバンカーコストが追加されています。急送事業者は航空ブリッジや地中海ゲートウェイ経由のマルチモーダル迂回で対応していますが、その機動性はより高い変動コストを伴います。脆弱な路線の保険料は急激に上昇し、一部の北アフリカルートでは追加のセキュリティ護衛が標準となっています。湾岸自由地帯での緊急在庫配置がリスクを一部軽減していますが、リスクポイントの予測不可能性により、ネットワーク計画担当者は常に迂回ルートの検討を余儀なくされ、本来であれば成長回廊の拡大に充てられるべき管理リソースと資本を消費しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:デジタル小売がボリュームミックスを再形成

卸売・小売業(オフライン)は2024年に収益の39.44%を占めましたが、オムニチャネル大手が倉庫から消費者への直接配送に移行するにつれてそのシェアは低下しています。Eコマースエンドユーザーは2030年にかけてCAGR 6.65%を記録する見込みで、地元商業者がマーケットプレイスのストアフロントに参入し、販売者フルフィルメントプライムモデルを活用するにつれて、全業種の中で最高となっています。

ヘルスケア需要は温度管理が必要なバイオ医薬品および患者直送の臨床試験キットで急増しており、GDP認証パッケージングおよびIoTモニターへの投資を促進しています。製造業および一次産業は、特に石油化学ゾーンにおいて、コストのかかる生産停止を防ぐ重要なスペア部品の配送に依存しています。金融機関の書類量はデジタル署名の普及により減少し、より高付加価値のカテゴリーのための容量を解放しています。業種別エクスポージャーの再バランスは、中東・アフリカ急送サービス産業の適応的な幅広さを強調しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

目的地別:越境モメンタムがネットワーク経済を再定義

国際輸送は2024年の収益の37.56%を占め、2030年にかけてCAGR 6.40%で拡大する見込みで、中東・アフリカ急送サービス市場内の国内成長を上回っています。優遇貿易協定、統一された電子インボイス、および保税フルフィルメントノードが、かつて越境配送を競争力のないものにしていた障壁を低減しています。Emirates、サウジア・カーゴ、エチオピア航空からの航空輸送頻度の増加により、ラゴス、ナイロビ、ヨハネスブルグなどの成長する消費者センターへの毎日の輸送が提供されています。

国内配送は依然としてボリュームの基盤であり、小包あたりのコストを低く抑える広範な道路回廊に支えられています。しかし、成熟した湾岸都市における低いGDP成長が有機的な拡大を制限しており、キャリアは当日配送保証やリバースロジスティクスなどの付加価値サービスのアップセルを促しています。通関が軽減された「国内国際」プログラムの収束が従来の境界を曖昧にし、輸入関税の複雑さなしに48時間配送を約束する地域ストアフロントを商業者がリストアップできるようにしています。この構造的変化により、国内・国際の両セグメントが中東・アフリカ急送サービス市場の相乗的な柱であり続けることが確保されています。

輸送手段別:コスト圧力にもかかわらず航空輸送が拡大

道路輸送は2024年に51.29%のシェアでトップとなり、GCC関税同盟を通じてサウジアラビア、アラブ首長国連邦、オマーンを結ぶ地域路線でのコスト効率性が評価されています。ユーロVI基準トラックおよびスマートタグ付きトレーラーへのフリート更新が燃料効率と国境通過能力を向上させ、信頼性を高めています。

航空輸送はより高価ですが、高価値電子機器、ファッション商品、生鮮品の増加を背景にCAGR 6.31%を記録しています。Eコマース向けに設計された貨物機(ボーイング777FおよびエアバスA350F)は、1キログラムあたりの単位コストの低下と排出量の削減を約束し、プレミアム輸送をより正当化しやすくしています。鉄道と海上輸送はニッチな役割を果たしており、エジプトの物流関係者はポートサイドからカイロへの短距離鉄道急送リンクを試験運用しており、ケニアは地域の小包配送にビクトリア湖フェリーをテストしています。マルチモーダルの組み合わせは、中東・アフリカ急送サービス市場全体でサービスコミットメントを維持するために不可欠な冗長性を生み出しています。

荷物重量別:軽量小包が輸送能力計画を支配

軽量輸送は2024年の中東・アフリカ急送サービス市場規模の51.20%を占め、Eコマースの単品注文とサブスクリプション補充への選好に支えられて、2030年にかけてCAGR 6.30%で成長する見通しです。中量小包はSMEの補充在庫輸送に対応し、重量貨物は石油・ガスのスペア部品、再生可能エネルギー、資本設備の領域に留まっています。

専門ハンドラーは寸法重量とクレーン装備車両に基づく価格プレミアムを維持していますが、高い燃料費がボリュームシェアの成長を抑制しています。密集した地区で電気バンやコンパクトな三輪車を展開する急送企業は、1停車あたりのコストを削減し、小額注文の収益化を可能にしています。このトレンドは、なぜネットワーク設計が中東・アフリカ急送サービス市場の軽量セグメントを中心に展開されるかを強調しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

モデル別:B2C急増がラストマイルイノベーションを強化

B2Cチャネルは2024年の中東・アフリカ急送サービス市場規模の54.22%を占め、2030年にかけてCAGR 6.51%で成長すると予測されています。プラットフォーム非依存の宅配業者は現在、150以上の地域Eコマースチェックアウトと統合しており、航空運送状を自動入力してSMSによる事前通知を送信するプラグアンドプレイAPIを提供しています。食料品マーケットプレイスとのキャリアアライアンスがピーク時間帯の密度を高め、ルートの収益性を向上させています。

B2B輸送は成長が緩やかですが、ダウンタイムやコンプライアンス違反のペナルティが貨物コストをはるかに上回る航空宇宙や製薬などの産業との契約上のサービスレベル合意により、マージン貢献度が高い状態を維持しています。C2C活動は、インフォーマルコマースとソーシャルメディアの分類広告が柔軟な集荷窓口に依存するサハラ以南の都市で増加しています。代金引換サービスが信頼の欠如を軽減し、新たな対象ユーザーを開拓し、中東・アフリカ急送サービス市場全体を拡大しています。

地理的分析

サウジアラビアは2024年の地域収益の9.30%を占め、政府資金による貨物空港、保税トラック路線、および全国住所システムに支えられています。急送事業者はビジョン2030のインセンティブ(関税還付、土地付与、物流クラスターへの共同立地)を活用して、ハブの建設と自動仕分けの展開を加速しています。

アラブ首長国連邦はそのゲートウェイとしての地位により、2030年にかけて最も高いCAGR 6.69%を記録すると予測されています。アル・マクトゥーム国際空港の年間貨物処理能力1,200万トンへの拡張と2時間での通関リリースにより、ドバイはアジア・ヨーロッパ・アフリカのフローの自然な集約拠点となっています。ジェベル・アリとラス・アル・ハイマの自由地帯フルフィルメントセンターは、48時間以内に湾岸および東アフリカの注文に対応する関税猶予在庫を提供し、中東・アフリカ急送サービス市場における同国のハブとしての地位を強化しています。

エジプト、南アフリカ、およびサハラ以南のより広いクラスターは、モバイルウォレット、住所標準化の取り組み、および貿易円滑化プログラムが歴史的なサービスギャップを縮小するにつれて、増加するシェアを集合的に貢献しています。道路密度は依然として不均一ですが、官民パートナーシップがナイロビ、ラゴス、ヨハネスブルグのラストマイルルートを開拓しています。GCC販売者とアフリカ消費者を結ぶ越境Eコマース回廊が、ネットワーク投資とボリューム拡大の好循環を支えています。

競争環境

中東・アフリカ急送サービス市場は、グローバル統合業者、地域の既存プレーヤー、テクノロジーネイティブの破壊者が混在し、中程度の集中環境を形成しています。DHL Express、FedEx、UPSは世界規模のネットワークの幅を活かして一貫した輸送時間と通関ブローカーの専門知識を提供し、大手多国籍企業のアカウントを確保しています。AramexとSMSA Expressはローカライズされた価格設定と文化的な親密さで対抗し、中小企業の忠誠心を獲得することが多いです。

戦略的投資は自動化に傾いており、DHLの5億7,100万米ドルの湾岸プログラムはロボット仕分け機と電気バンに資金を配分し、FedExのサウジアラビアへの直接サービス参入はAI対応の容量予測を備えたリヤド地域ハブを特徴としています。パートナーシップも重要な役割を果たしています。AramexはShopifyおよびWooCommerceプラグインと統合して販売者のオンボーディングを簡素化し、一方でFetchrなどの新興プラットフォームはドバイとカイロの従来の住所命名の欠如を回避するモバイルベースの住所ピンを提供しています。

Amazon.aeやNoon Minutesなどのマーケットプレイス物流部門が配送の一部を内製化してサービス品質を確保し、航空会社のブロックスペースをボリュームベースで交渉することで、競争の激しさが高まっています。地域のM&Aは、キャリアが幹線輸送とテクノロジー支出における規模の経済を求めるにつれて増加する可能性が高く、ダイナミックでありながら集約が進む中東・アフリカ急送サービス市場の舞台を設定しています。

中東・アフリカ急送サービス産業リーダー

Aramex

DHL Group

Saudi Post-SPL (Naqel Express)

Emirates Post

FedEx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:FedExはサウジアラビアへの直接サービス展開への移行を完了し、専用週次便を就航させ、キング・サルマン国際空港にリヤドハブの建設を開始しました。

- 2025年6月:DHL Groupは2030年までにサウジアラビアとアラブ首長国連邦全体の急送およびEコマースインフラを強化するための5億7,100万米ドルの投資計画を確認しました。

- 2025年4月:ナイジェリアの郵便当局(NIPOST)は、追跡・トレースのアップグレードと民間セクターとのパートナーシップに焦点を当てた近代化ロードマップを展開しました。

- 2024年2月:UPSはQatar Airwaysからボーイング747-8貨物機2機を購入し、2025年初頭に納入予定で、フリートの近代化とアジア・中東・アフリカ間の輸送能力の増強を可能にします。

中東・アフリカ急送サービス市場レポートの範囲

| 国内 |

| 国際 |

| 重量輸送 |

| 軽量輸送 |

| 中量輸送 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 道路 |

| 航空 |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| エジプト |

| 南アフリカ |

| 中東・アフリカのその他の地域 |

| 目的地別 | 国内 |

| 国際 | |

| 荷物重量別 | 重量輸送 |

| 軽量輸送 | |

| 中量輸送 | |

| モデル別 | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| エンドユーザー産業別 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 輸送手段別 | 道路 |

| 航空 | |

| その他 | |

| 国別 | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

レポートで回答される主要な質問

2025年の中東・アフリカ急送サービス市場の規模はどのくらいですか?

2025年に126億2,600万米ドルに達し、2030年までにCAGR 6.17%で165億4,000万米ドルに成長すると予測されています。

最も成長が速い目的地セグメントはどれですか?

越境Eコマースの恩恵を受ける国際輸送が、2030年にかけてCAGR 6.40%を記録しています。

なぜ軽量小包がボリュームを支配しているのですか?

Eコマースは単品注文を好み、平均小包重量を2kg未満に保ち、2024年に51.20%のシェアを確保しています。

最も高い成長ポテンシャルを示す国はどこですか?

アラブ首長国連邦は自由地帯の拡大と2時間での通関リリースにより、CAGR 6.69%でトップとなっています。

航空貨物コストの上昇にどのように対処していますか?

キャリアは専用貨物機をチャーターし、ルートを多様化し、AIによる積載計画を展開して燃料と輸送能力のプレミアムを軽減しています。

現在の競争環境はどのようなものですか?

グローバル統合業者は規模の優位性を持っていますが、地域プレーヤーとテクノロジー主導のスタートアップがサービスの多様性を高め、既存プレーヤーに圧力をかけています。

最終更新日: