西アフリカ貨物・物流市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

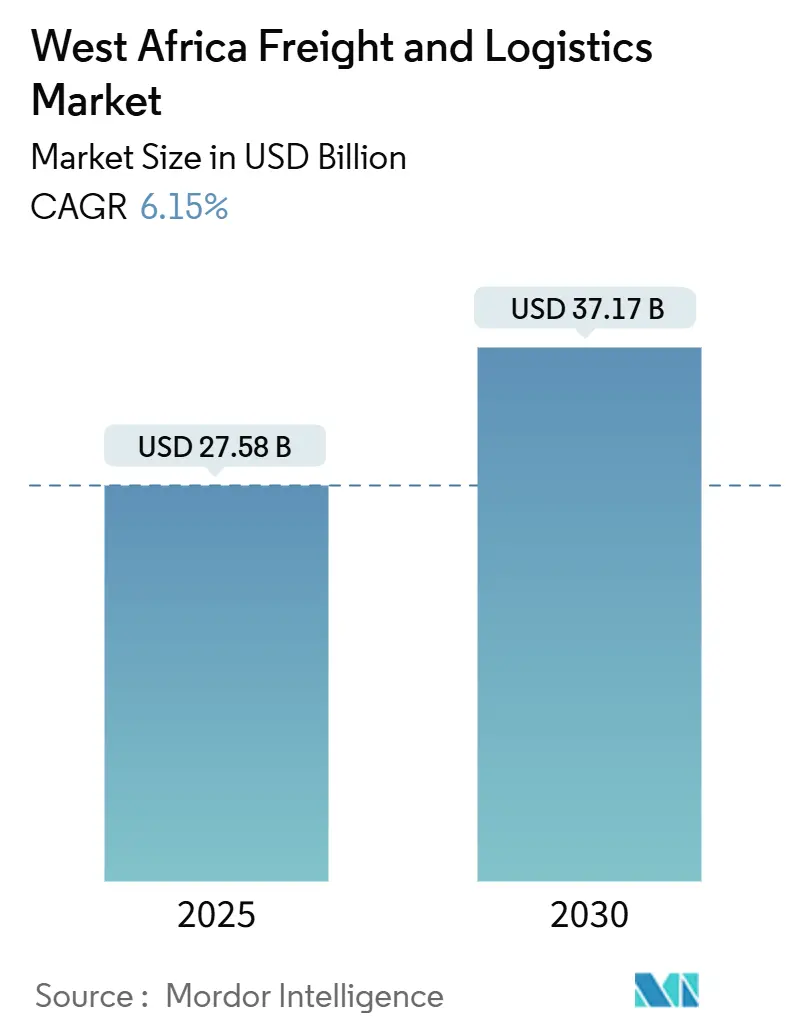

| 市場規模 (2025) | 27.58 十億米ドル |

| 市場規模 (2030) | 37.17 十億米ドル |

| 成長率 (2025 - 2030) | 6.15% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる西アフリカ貨物・物流市場分析

西アフリカ貨物・物流市場規模は2025年に270億5,800万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.15%で成長し、2030年までに371億7,000万米ドルに達すると予測されています。

この拡大は、持続的なインフラ投資、アフリカ大陸自由貿易圏(AfCFTA)主導の貿易自由化、および農業・小売・石油化学にわたるエンドユーザー需要の多様化を反映しています。ナイジェリアは改修された港湾と完全稼働中のダンゴテ製油所を通じて地域の貨物フローを牽引し、ガーナの石油ハブおよびテマ・ワガドゥグー回廊は同国を最も成長の速い国内市場として位置づけています。地域の道路網の広がりにより貨物輸送が引き続き優位を保っていますが、電子商取引の普及拡大に伴い速達配送が他のすべての物流機能を上回るペースで成長しています。温度管理型倉庫は施設投資の勢いが最も高く、農産食品輸出の増加と厳格な品質要件を反映しています。競争上の差別化は、デジタル貨物プラットフォーム、マルチモーダルサービスの提供、およびアビジャン・ラゴス回廊沿いの戦略的配置にますます依存しています。

レポートの主要ポイント

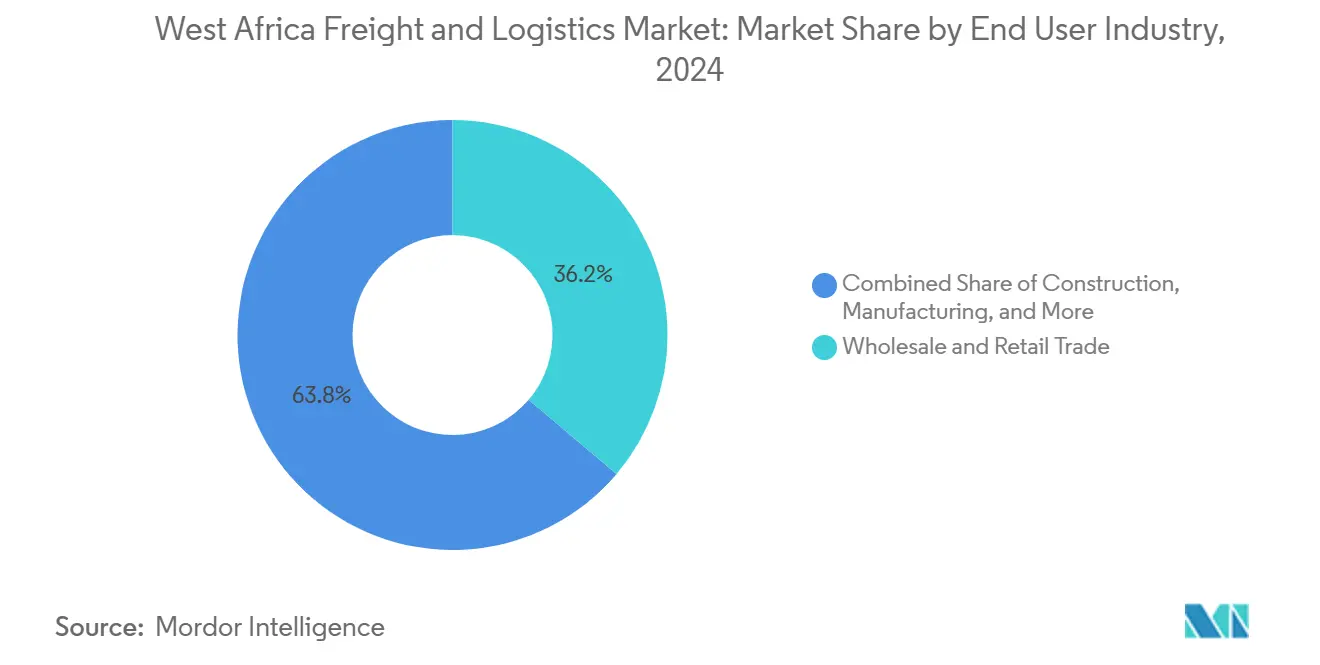

- エンドユーザー産業別では、卸売・小売業が2024年の西アフリカ貨物・物流市場シェアの36.19%を占め、2030年にかけてCAGR 6.39%で成長すると予測されています。

- 物流機能別では、貨物輸送が2024年の西アフリカ貨物・物流市場規模の61.22%を占め、宅配便・速達・小包サービスは2030年にかけてCAGR 6.88%で拡大しています。

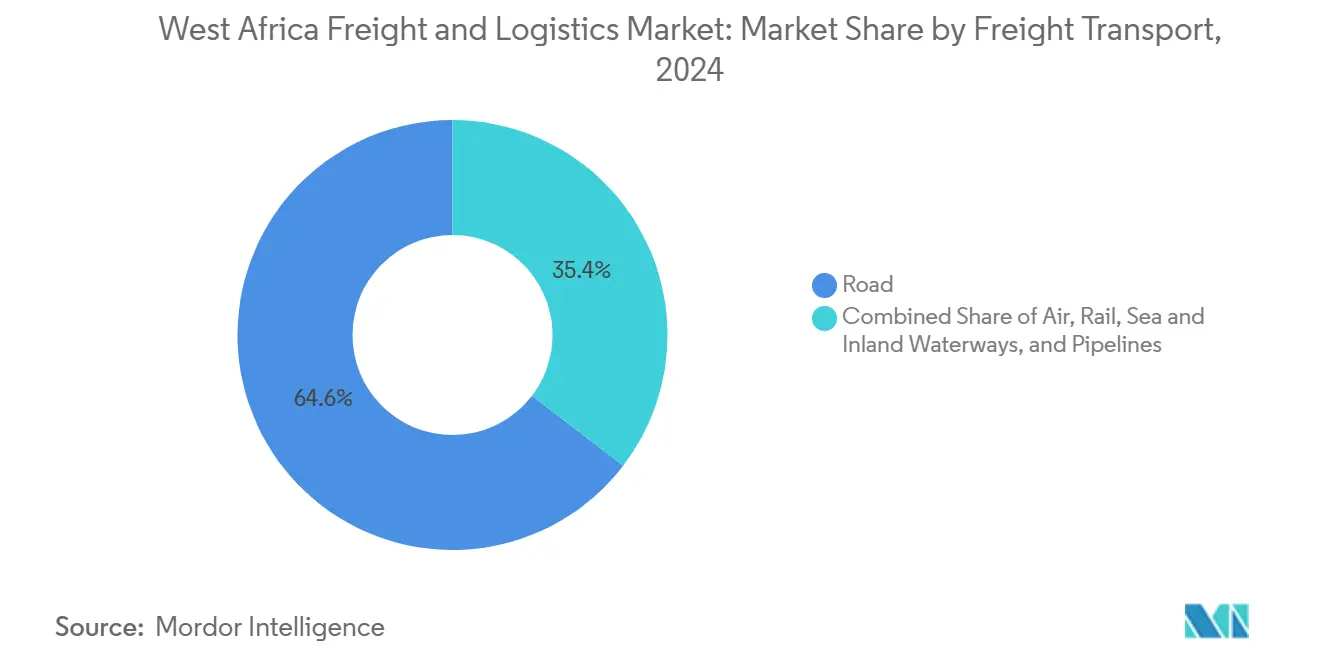

- 貨物輸送モード別では、道路輸送が2024年の西アフリカ貨物・物流市場シェアの64.58%を占め、航空輸送は2030年にかけてCAGR 6.61%で上昇する見込みです。

- CEPサービス別では、国内配送が2024年の西アフリカ貨物・物流市場シェアの64.12%を占め、国際CEPは2025年から2030年にかけてCAGR 6.82%を記録する見込みです。

- 倉庫タイプ別では、非温度管理型施設が2024年の西アフリカ貨物・物流市場シェアの91.38%を占め、温度管理型倉庫は2030年にかけてCAGR 6.93%で成長しています。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングが2024年の収益の61.29%を占め、2025年から2030年にかけてCAGR 6.33%で拡大すると予測されています。

- 国別では、ナイジェリアが2024年の西アフリカ貨物・物流市場シェアの37.44%でトップを占め、ガーナは2030年にかけてCAGR 6.19%で拡大すると予測されています。

西アフリカ貨物・物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 域内電子商取引の急成長 | +1.2% | ナイジェリア、ガーナ、セネガル | 短期(2年以内) |

| AfCFTA整合インフラ資金の急増 | +1.0% | 地域回廊、港湾都市 | 中期(2~4年) |

| 石油化学プロジェクトの積み残し解消 | +0.8% | ナイジェリア、ガーナ、セネガル | 中期(2~4年) |

| 道路回廊デジタル料金徴収の展開 | +0.6% | 西アフリカ諸国経済共同体(ECOWAS)幹線道路網 | 長期(4年以上) |

| 農産食品輸出向けコールドチェーンの拡大 | +0.5% | 沿岸輸出業者、内陸生産者 | 中期(2~4年) |

| ギニア湾港湾コミュニティシステムの普及 | +0.4% | ラゴス、テマ、ダカール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

域内電子商取引の急成長

西アフリカ貨物・物流市場は、ラストマイル配送ソリューションおよび越境小包フローへの需要を高めるデジタルコマースの急増から直接的な恩恵を受けています。モバイル決済プラットフォームは2024年に30億米ドルを処理し、商業者と物流プロバイダーにシームレスな決済インフラを提供しました。物流スタートアップが5,000万米ドルを調達するなどベンチャー資金が加速し、その中心はナイジェリアとガーナにわたる貨物フォワーディングのデジタル化を目的としたOnePort 365の470万ユーロ(490万米ドル)の資金調達でした[1]TechCrunchレポーター、「OnePort 365が470万ユーロを調達」、TechCrunch、techcrunch.com。都市部の道路整備プロジェクトが配送時間を短縮し、ライドヘイリングフリートの小包ネットワークへの統合が資産活用を最適化しています。

AfCFTA整合インフラ資金の急増

アフリカ開発銀行は2024年に貿易統合イニシアチブに対して1億7,000万米ドルを承認し、主要回廊における官民パートナーシップをさらに触媒しました[2]アフリカ開発銀行広報、「アフリカ開発銀行がAfCFTA促進のために1億7,000万米ドルを承認」、アフリカ開発銀行、afdb.org。主要プロジェクトには、2027年の完成時に輸送時間を40%短縮することを目指す156億米ドルのアビジャン・ラゴス高速道路が含まれます。ギニアの28億米ドルのコナクリ・カンカン線やナイジェリアの13億米ドルのカノ・マラディ連絡線などの鉄道整備が、バルク貨物の経済性を改善しています。資金流入は重量物フォワーディング、機器リース、マルチモーダル調整サービスへの需要を高めています。乗数効果は倉庫、道路輸送、海上貨物に及び、西アフリカ貨物・物流市場規模における貨物輸送の61.22%のシェアを強化しています。

新型コロナウイルス感染症(COVID-19)後の石油化学プロジェクトの積み残し解消

2024年のナイジェリアのダンゴテ製油所の本格稼働により、地域の燃料貿易ルートが再編され、トラック輸送およびパイプライン輸送業者に新たな引き取り量が生まれました[3]ロイタースタッフ、「ナイジェリアのダンゴテ製油所がガソリン生産を開始」、ロイター、reuters.com。ガーナの120億米ドルの石油ハブがさらなる精製能力を追加し、セネガルの沖合開発およびグレーター・トルトゥ・アメイムLNG事業が沿岸港湾に特殊なブレークバルクおよびプロジェクト貨物を注入しています。生産量の増加は石油・ガス、鉱業・採石業のエンドユーザー分野を強化し、技術的に有能な貨物フォワーダーおよび石油化学派生品向けの温度管理型保管への依存度が高まっています。精製品の移動が非公式なトラック輸送から規制されたネットワークへと移行するにつれ、モーダルミックス内でのパイプライン輸送が徐々に増加しています。

道路回廊デジタル料金徴収の展開

ECOWASの各国は財政収入の改善と交通流の向上を目的として電子料金徴収を加速しており、ナイジェリアの国家シングルウィンドウが港湾通関時間を短縮しています[4]ナイジェリア税関、「国家シングルウィンドウプラットフォーム」、customs.gov.ng。ガーナのTradeNetが税関統合を強化し、セネガルはダカール港湾コミュニティシステムをデジタル化してゲートスループットを合理化しています。デジタルインフラはリアルタイムの車両追跡、予知保全、ルート最適化を支援し、貨物輸送における道路輸送のシェアを拡大しています。データの可視性向上により荷主は積荷を統合して空走距離を削減でき、西アフリカ貨物・物流市場における既存事業者のコストリーダーシップを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性的な港湾混雑と滞留時間 | –0.9% | ラゴス、テマ、ダカール | 短期(2年以内) |

| ECOWAS全域にわたる断片化した税関制度 | –0.7% | 国境通過地点、貿易回廊 | 中期(2~4年) |

| 輸送燃料補助金の高い変動性 | –0.5% | 道路輸送事業者 | 短期(2年以内) |

| 貨物・資産の保険加入不足 | –0.3% | 越境・高価値貨物 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な港湾混雑と滞留時間

ラゴスにおけるコンテナの平均滞留時間は21日に達し、グローバルベストプラクティスの7倍であり、貨物フォワーディングコストを押し上げています。テマとダカールも段階的な能力増強にもかかわらず同様の積み残しに直面しています。船舶の待機列は滞船料の追加料金につながり、荷主は地域外のトランシップハブを選好するようになっています。非効率性は倉庫のオーバーフローとトラック輸送の遅延に波及し、西アフリカ貨物・物流市場の成長軌道を抑制しています。

ECOWAS全域にわたる断片化した税関制度

検査プロトコルと書類規則の相違により、国境検問所での通関遅延が3~5日生じています。相互運用性のないITシステムにより貨物フォワーダーはデータ入力を重複させることを余儀なくされ、規模の効率性が損なわれています。国際CEP事業者はサービスレベルのばらつきに直面し、ブランドの信頼性が損なわれ、越境速達小包における堅調な6.82%のCAGRが抑制されています。ECOWASの完全な関税同盟機能は2027年以前には実現が困難であり、コンプライアンス上の摩擦が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:卸売業が多様化を牽引

卸売・小売業は2024年の西アフリカ貨物・物流市場シェアの36.19%を占め、現代的な小売業態が都市部全体に拡大するにつれて2030年にかけてCAGR 6.39%で成長すると予測されています。ShopRiteやGameなどのスーパーマーケットチェーンが店舗数を増加させ、統合型物流センターと頻繁な補充サイクルへの需要を生み出しています。製造業はガーナの繊維クラスターとナイジェリアの日用消費財(FMCG)工場が合理化された原材料の入荷フローと完成品の出荷配送を求めることで後押しされています。農業・漁業・林業は、コールドチェーンインフラを必要とする輸出品質プロトコルの厳格化に後押しされ、西アフリカ貨物・物流市場規模における割合が増加しています。

AfCFTAのもとでの継続的な経済多様化は、物流プロバイダー間の垂直統合を促進し、倉庫、貨物フォワーディング、越境トラック輸送を束ねたワンストップソリューションを可能にしています。統合型サービスは複雑な地域調達パターンをナビゲートする卸売業者に響いています。製造生産と小売需要の相互作用は常温・コールドチェーン全体にわたる安定した量的成長を強化し、西アフリカ貨物・物流市場における卸売業のリーダーシップを確固たるものにしています。

物流機能別:速達サービスが従来の貨物輸送を再編

貨物輸送は2024年の西アフリカ貨物・物流市場規模の61.22%を占め、道路・海上・鉄道・パイプライン網を通じたバルク商品およびコンテナ化フローに支えられています。しかし、宅配便・速達・小包サービスは電子商取引主導の小口小包需要と時間重視の配送の企業アウトソーシングを反映し、最高のCAGR 6.88%を記録すると予測されています。国際CEPはAfCFTAの統一書類プロトコルが通関時間を短縮したことで6.82%成長しました。倉庫・保管は自動化とコールドチェーン投資を通じてアップグレードされ、温度管理型ユニットはCAGR 6.93%で拡大しています。

通関業務やサプライチェーンコンサルティングなどのその他サービスは規制の複雑化に対応して進化し、統合プレーヤーに高マージンの収益源を追加しています。デジタル化が機能の境界を曖昧にしており、貨物フォワーダーはオンライン予約ポータルを統合し、CEP事業者は重量小包向けにトラック輸送フリートを展開し、倉庫事業者は付加価値のあるキッティングとラベリングを組み込んでいます。マルチモーダルフローを調整してエンドツーエンドの可視性を提供できるプレーヤーが、西アフリカ貨物・物流産業においてシェアを統合する立場にあります。

宅配便・速達・小包別:越境成長が加速

国内CEPは2024年のセグメント収益の64.12%を占め、ラゴス、アクラ、ダカール全体の都市部電子商取引とオンデマンド配送エコシステムに後押しされています。Red Star Expressなどの地域プレーヤーは技術アップグレードと戦略的提携(グローバル航空インテグレーターとのパートナーシップを含む)を通じてサービス範囲を拡大しています。国際CEPはCAGR 6.82%で最高の成長率を記録し、ビジネス文書フローと小口越境貿易を取り込んでいます。

電子税関申告の統一化が輸送の変動性を低減し、航空接続の改善がネットワークの信頼性を高めています。新興のデジタル貨物マーケットプレイスが関税・税金の事前計算を容易にし、顧客体験を向上させ、西アフリカ貨物・物流市場内の出荷量を加速させています。

倉庫・保管別:コールドチェーン革命が展開

非温度管理型施設は2024年の倉庫スペースの91.38%を占め、消費財、建設資材、産業用原材料を支えています。しかし、温度管理型能力は輸出業者が園芸、水産物、乳製品に関する厳格な品質・トレーサビリティ基準を満たすにつれ、CAGR 6.93%で最も急速に拡大しています。ColdHubsの太陽光発電ユニットとLMI HoldingsのEDGE認証倉庫は、それぞれローカライズされたソリューションと大規模ソリューションを示しています。

空港や加工ゾーンへの近接性が生鮮品のターンアラウンドを最適化し、急速冷凍や追熟チャンバーなどの付加価値サービスが新たな収益源を生み出しています。倉庫管理システム(WMS)とIoTセンサーの採用が在庫精度と温度コンプライアンスを改善し、拡大する西アフリカ貨物・物流市場における倉庫事業者の重要な役割を強化しています。

貨物輸送別:道路優位の中で航空貨物が台頭

道路輸送は2024年の貨物輸送内で64.58%のシェアを維持し、ECOWASの幹線道路網の柔軟性と進行中の156億米ドルのアビジャン・ラゴス回廊建設を活用しています。海上・内陸水路輸送がこれに続き、ラゴス、テマ、ダカールを通じた鉱物輸出とコンテナ輸送を処理しています。ギニアの1,400kmのコナクリ・カンカン線を軸とした鉄道の復活がバルク商品回廊の競争力を改善しています。

航空輸送は量的には小さいものの、生鮮品、医薬品、高価値電子機器を背景に2030年にかけてCAGR 6.61%で成長すると予測されています。パイプライン輸送は製油所能力を活用し、精製品を国境を越えて輸送し、道路混雑を緩和しています。

貨物フォワーディング別:海上サービスが統合をリード

海上・内陸水路は2024年の貨物フォワーディング収益の61.29%を占め、デジタル化された港湾コミュニティシステムが効率性を高めるにつれてCAGR 6.33%で上昇すると予測されています。航空フォワーディングは高収益セグメントにサービスを提供し、ラゴス、アクラ、ダカール空港における地域の貨物専用エプロンスペースの拡大から恩恵を受けています。「その他」カテゴリーのマルチモーダルおよびプロジェクト貨物フォワーディングは、鉱業開発と大規模インフラ計画とともに成長しています。

OnePort 365のエンドツーエンド予約ポータルに代表される技術採用が透明性を高め、荷主がリアルタイムでスケジュールと料金を比較できるよう支援しています。通関業務と内陸トラック輸送サービスを統合するフォワーダーは引き渡しポイントを削減し、国境遅延とコンプライアンスリスクを軽減しています。この総合的なアプローチが規模の優位性を支え、西アフリカ貨物・物流市場規模における海上フォワーディングの主導的な貢献を強化しています。

地理的分析

ナイジェリアは2024年の西アフリカ貨物・物流市場シェアの37.44%を占め、国内海上貿易の相当部分を処理するラゴス港湾複合施設を軸としています。10億米ドルの港湾改修と大容量のダンゴテ製油所が持続的な入出荷貨物需要を生み出しています。13億米ドルのカノ・マラディ鉄道連絡線がナイジェリア北部とニジェールをさらに統合し、モーダル多様化を可能にし、同国を地域物流の要として位置づけています。

ガーナは120億米ドルの石油ハブと完成した97kmのテマ・ムパカダン鉄道線(ブルキナファソの貿易の内陸接続性を改善)を背景に、2030年にかけて最速の国内CAGR 6.19%を記録しています。テマの港湾拡張がコンテナ能力を高め、製造業とサービス業への経済多様化が物流の高度化を促進しています。

セネガルとギニアが次層の成長事例として台頭しています。ダカール港の近代化とセネガルの沖合炭化水素の発見が特殊貨物・倉庫投資を促進し、デジタル港湾コミュニティシステムの展開が支援しています。ギニアの1,400kmのコナクリ・カンカン鉄道がボーキサイト輸出を支え、大容量のトランシップヤードとバルク処理ターミナルを必要としています。コートジボワール、トーゴ、ベナンはアビジャン・ラゴス回廊から集合的に恩恵を受け、越境トラック輸送の効率性を高め、西アフリカ貨物・物流市場に増分的な量をもたらしています。

競争環境

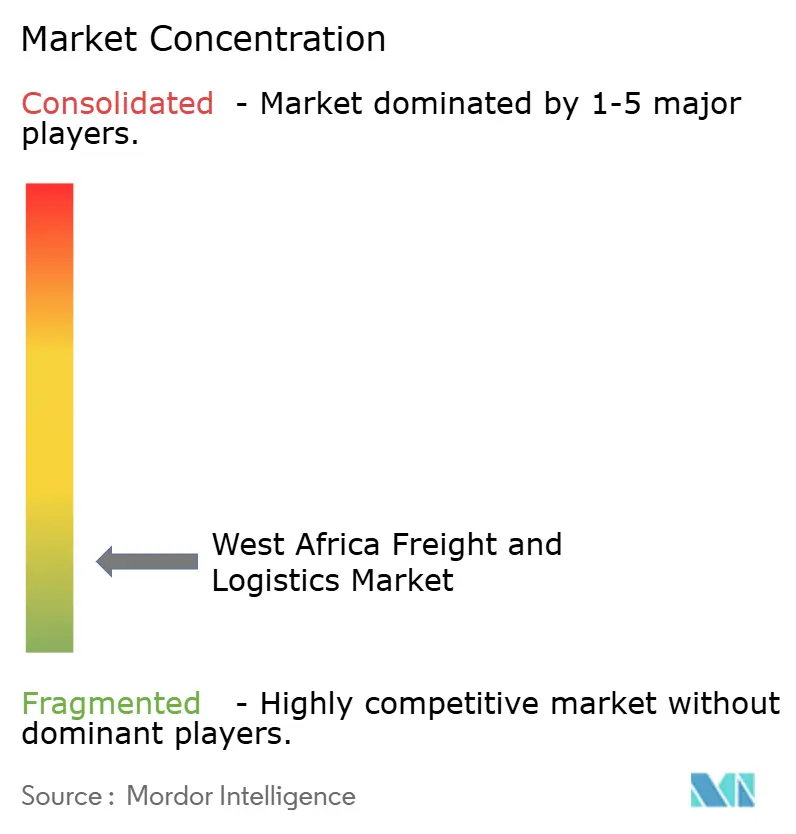

西アフリカ貨物・物流市場は断片化しており、国内チャンピオンが高度なITとマルチモーダルリーチを提供するグローバルインテグレーターと競合しています。地域プレーヤーは市場への精通、規制上の流暢さ、ローカライズされた資産を活用し、国際的な既存事業者は規模と技術を展開しています。SIFAXグループのECU Worldwideとの混載(LCL)協力などのパートナーシップは、ローカルプレゼンスとグローバルネットワークを融合したハイブリッド戦略を示しています。

デジタル貨物プラットフォーム、倉庫自動化、追跡・トレースソリューションがサービス提供を差別化しています。速達事業者は仕分けハブをアップグレードし、都市部の排出規制に対応するために電動配送バンに投資しています。海上フォワーダーは港湾コミュニティシステムを統合し、トラック輸送フリートは燃料最適化のためにテレマティクスを採用しています。

競争の激しさはアビジャン・ラゴスおよびテマ・ワガドゥグー回廊沿いで高まっており、交通密度が規模の経済を提供しています。エンドツーエンドの調整とリアルタイムの可視性を提供できるプレーヤーが多国籍荷主の優先パートナーとして台頭し、西アフリカ貨物・物流産業における統合ダイナミクスを形成しています。

西アフリカ貨物・物流産業のリーダー企業

AGL (Africa Global Logistics)

DHL Group

CEVA Logistics

GIG Logistics

Sifax Global Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Red Star Expressが従業員のスキル開発を強化するためにトレーニング施設をアップグレードし、サービス品質の向上を支援。

- 2025年4月:DHLとTemuがラゴスとアクラに共同フルフィルメントセンターを展開し、越境配送を迅速化すると発表。

- 2024年7月:CEVAがBolloré Logistics買収を完了し、アフリカの航空・海上貨物事業のフットプリントを拡大。

- 2024年6月:GIG LogisticsがTravelstartと提携し、航空・道路の複合チケット発行を開始し、マルチモーダルの旅客・小包輸送を促進。

西アフリカ貨物・物流市場レポートの調査範囲

| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 配送先タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理型 |

| 温度管理型 | ||

| その他サービス | ||

| ナイジェリア |

| ガーナ |

| ギニア |

| セネガル |

| その他 |

| エンドユーザー産業別 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能別 | 宅配便・速達・小包(CEP) | 配送先タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理型 | |

| 温度管理型 | |||

| その他サービス | |||

| 国別 | ナイジェリア | ||

| ガーナ | |||

| ギニア | |||

| セネガル | |||

| その他 | |||

レポートで回答される主要な質問

西アフリカ貨物・物流市場の現在の価値はいくらですか?

市場は2025年に270億5,800万米ドルと評価されています。

地域の貨物フローに最大のシェアを貢献している国はどこですか?

ナイジェリアは港湾能力と製油所生産量により地域市場シェアの37.44%を占めています。

最も急速に拡大している物流機能はどれですか?

宅配便・速達・小包サービスは2030年にかけてCAGR 6.88%で成長しています。

温度管理型倉庫はどのくらいの速さで拡大していますか?

コールドチェーン施設は2025年から2030年にかけてCAGR 6.93%で成長すると予測されています。

将来の貨物パターンに最も影響を与える回廊プロジェクトはどれですか?

156億米ドルのアビジャン・ラゴス高速道路は2027年の完成時に輸送時間を40%短縮することを目指しています。

現在最も物流需要を牽引しているエンドユーザー産業はどれですか?

卸売・小売業が物流支出の36.19%のシェアでトップを占めています。

最終更新日: