南アフリカ クーリエ、エクスプレス、および小包(CEP)市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

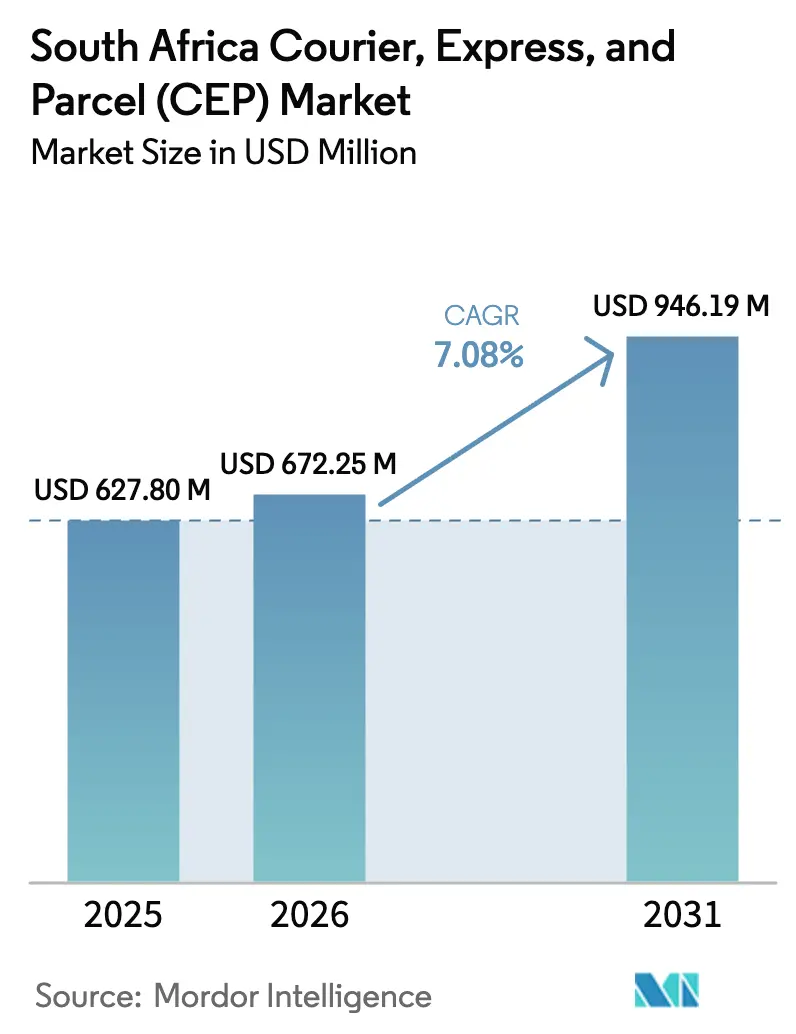

| 基準年の市場規模 (2025) | 627.80 百万米ドル |

| 市場規模 (2026) | 672.25 百万米ドル |

| 市場規模 (2031) | 946.19 百万米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ クーリエ、エクスプレス、および小包(CEP)市場分析

南アフリカ クーリエ、エクスプレス、および小包市場規模は、2025年の6億2,780万USDから2026年には6億7,225万USDへと成長し、2026年から2031年にかけて7.08%のCAGRで2031年までに9億4,619万USDに達すると予測されています。AfCFTAの下での貿易関係の改善、急速な都市化、およびより高度なデジタル販売チャネルが相まって、持続的な停電や道路渋滞にもかかわらず、小包輸送需要を底堅く維持しています。国内事業者は、広大な道路ネットワークと多様化した集荷拠点のエコシステムを活用し続ける一方、国際系インテグレーターはより高い利益率をもたらす航空エクスプレスおよびクロスボーダー量に注力しています。電動バン、スマートロッカーグリッド、およびルート最適化ソフトウェアへの多額の投資は、より環境に優しくデータ主導型のフルフィルメントシステムへの構造的転換を示しています。コスト圧力は依然として存在するものの、拡大するヘルスケアおよびB2B Eコマースの流れによるスケール経済は、経済サイクル全体にわたって安定したリターンを支えうる新たなサービスニッチを指し示しています。

主要レポートの要点

- 目的地別では、国内サービスが2025年に南アフリカ クーリエ、エクスプレス、および小包市場シェアの64.12%を獲得しました。国際サービスは2026年から2031年にかけて7.32%のCAGRで拡大しています。

- 配送速度別では、非エクスプレスが2025年に南アフリカ クーリエ、エクスプレス、および小包市場規模の74.85%を占め、エクスプレス輸送は2026年から2031年にかけて8.11%のCAGRで成長しています。

- ビジネスモデル別では、企業対消費者(B2C)配送が2025年に南アフリカ クーリエ、エクスプレス、および小包市場の54.10%を占め、消費者対消費者(C2C)が2026年から2031年にかけて4.76%のCAGRで最も急速に成長するモデルとなっています。

- 輸送重量別では、軽量小包が2025年の総売上シェアの76.02%を占め、中量小包が2026年から2031年にかけて5.30%のCAGRで最も急速に拡大しています。

- 輸送モード別では、道路輸送が2025年の輸送量の78.05%を担い、航空貨物はORタンボ国際空港の容量増強を背景に2026年から2031年にかけて6.02%のCAGRで増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ クーリエ、エクスプレス、および小包(CEP)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよびオンデマンド配送量の急速な拡大 | +2.1% | ガウテン、ウエスタンケープ、クワズールー・ナタールへの集中を伴う全国規模 | 短期(2年以内) |

| 時間通り配送と追跡改善に向けた規制圧力(郵便サービス改正法案) | +1.3% | 全国 | 中期(2〜4年) |

| ラストマイルコストを削減するデジタルルート最適化およびギグドライバープラットフォームの導入 | +1.8% | ヨハネスブルグ、ケープタウン、ダーバンの都市部 | 短期(2年以内) |

| ORタンボ航空貨物ターミナルのインフラ整備による航空エクスプレス能力の強化 | +0.9% | SADCリージョンへの波及効果を伴う全国規模 | 中期(2〜4年) |

| AfCFTAコリドーを通じたアフリカ域内貿易の拡大によるヨハネスブルグの小包ハブとしての地位強化 | +1.2% | 南部アフリカ全域への地域的影響を伴う全国規模 | 長期(4年以上) |

| 企業のサステナビリティ要求による電動バンおよびマイクロフルフィルメントモデルへの移行推進 | +0.7% | ケープタウン、ヨハネスブルグでの早期導入が進む都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびオンデマンド配送量の急速な拡大

モバイルショッピングは現在、データコストの低下と高度なアプリベースの決済スタックを背景に、オンライン取引の70%超を牽引しています。AmazonやSheinなどのプラットフォーム新規参入者は消費者の翌日フルフィルメントへの期待を高め、ヨハネスブルグとケープタウン周辺でのマイクロフルフィルメントセンター開設ラッシュを引き起こしています。国内リーダー企業は、配達失敗率を低下させ都市部の交通滞留時間を削減するスマートロッカー受け取りで対応しています。ボツワナ、ナミビア、ジンバブエへのクロスボーダーEコマースの流れが加速し、ヨハネスブルグの地域再輸出ハブとしての地位を強化しています。全体的な効果として、ネットワーク高密度化を支え航空貨物路線の数量割引を促進する、より広範で予測可能な小包の流れが生まれています[1]「ラマポーザ大統領が南アフリカ郵便局SOC有限会社改正法案を承認」、大統領府、thepresidency.gov.za。

時間通り配送と追跡改善に向けた規制圧力

2024年の南アフリカ郵便局改正法は、小型小包の独占権を廃止し、国有事業者に民間事業者との提携を義務付けています。並行して、ICAサの新たなパフォーマンス枠組みは、認可を受けたクーリエ会社に対してリアルタイムスキャンイベントとエンドツーエンドの可視性を義務付け、業界を統一されたサービス指標へと移行させています。統一住所データベース構築の取り組みは、街路名が一貫していないタウンシップや農村部でのルーティングの非効率性を軽減することを目的としています。コンプライアンスコストは相当なものですが、DSVのように98%超の時間通り配達率を達成している事業者は、すでに法人入札においてサービス品質を差別化要因として活用しています[2]「エアカーゴアフリカ展示会プレスリリース」、南アフリカ空港会社、airports.co.za。

ラストマイルコストを削減するデジタルルート最適化およびギグドライバープラットフォームの導入

国内テクノロジープロバイダーは、リアルタイムの交通、燃料、および有料道路データを統合し、連続する配送ノード間の最低コストの移動経路をモデル化しています。クラウドソーシングによるクーリエと組み合わせることで、固定給与を拡大することなく、ピーク時のプロモーションイベント中に最大30%まで生産能力を柔軟に拡大できます。Uberは、南アフリカのドライバーおよびクーリエが2023年に23億ランド(1億2,558万USD)を稼いだと報告しており、未活用の車両を大規模な物流業務に投入しています。メンテナンス、保険、テレマティクスを一体化した車両サブスクリプションプランは、オーナードライバーの参入障壁を低下させ、小包事業者にとってオンデマンドの供給能力をより予測可能なものにしています。

ORタンボ航空貨物ターミナルのインフラ整備による航空エクスプレス能力の強化

ORタンボは2024年に約317,000メトリックトンの貨物を取り扱い、拡張プロジェクトにより自動パレットハンドリングおよび温度管理ゾーンが追加されています。UPSがシャルジャ経由で拡張したアジア〜中東・アフリカ(MEA)ネットワークは、多くの電子機器やファッションのSKUについてヨハネスブルグへのトランジット時間を2営業日に短縮しています。国内の航空貨物の80%を単一ノードに集中させることでスケールメリットが生まれますが、同時にダーバンとポートエリザベスに二次ハブを設けてレジリエンスを高める必要性も浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 配送センターの業務を妨げる慢性的な計画停電 | -1.4% | 工業地域に深刻な影響を及ぼす全国規模 | 短期(2年以内) |

| ラストマイル配送を複雑にする非公式住所の高い普及率 | -0.8% | タウンシップや農村部に集中した全国規模 | 中期(2〜4年) |

| 1kg以下の小包の独占権を巡るSAPO訴訟による法的不確実性 | -0.6% | 全国 | 中期(2〜4年) |

| クロスボーダー通過時間を増大させる慢性的な鉄道・港湾のボトルネック | -0.9% | SADCリージョンへの波及効果を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

配送センターの業務を妨げる慢性的な計画停電

計画外の停電は自動仕分け機を停止させ、ディーゼル発電機への依存を強いることで、運営コストと炭素排出量を増加させます。5年間のオフグリッド稼働が可能なバッテリーバックアップ式ロッカーバンクは、最終マイルのフルフィルメントをドアツードア配達から移行させることでこの問題を緩和しています。ヨハネスブルグの主要デポでは屋上ソーラーアレイが急速に普及していますが、高額な初期資本支出が中小地域クーリエの参入を阻んでいます。電力の不安定さはまた、医薬品コールドチェーンのコンプライアンスを脅かし、事業者はアクティブ温度管理包装への投資を余儀なくされており、輸送価値は高まるものの価格敏感な顧客セグメントの利益を圧迫しています[3]「アフリカ大陸自由貿易圏」、南アフリカ政府、gov.za。

ラストマイル配送を複雑にする非公式住所の高い普及率

人口の大部分は正式な番地のない地域に居住しており、配送時間の延長と初回配達失敗率の増加を招いています。公共診療所、ガソリンスタンド、警察署に設置された小包ロッカーは、配送を単一の停車地点に集約することでこのギャップを埋めています。Pargoの3,000カ所以上の集荷拠点ネットワークは、サービスの行き届いていない地域におけるクリック・アンド・コレクトのスケーラビリティを実証しています。今後導入される国家住所データベースは所在地情報を標準化するはずですが、その展開には複数の予算サイクルにわたる自治体の調整が必要となる見込みです。それまでの間、クラウドソーシングによるマッピングアプリとSMSベースのジオコードがクーリエにとって重要な暫定ツールであり続けています[4]「交通通信ブレティン第78号」、国連アジア太平洋経済社会委員会(ESCAP)、unescap.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

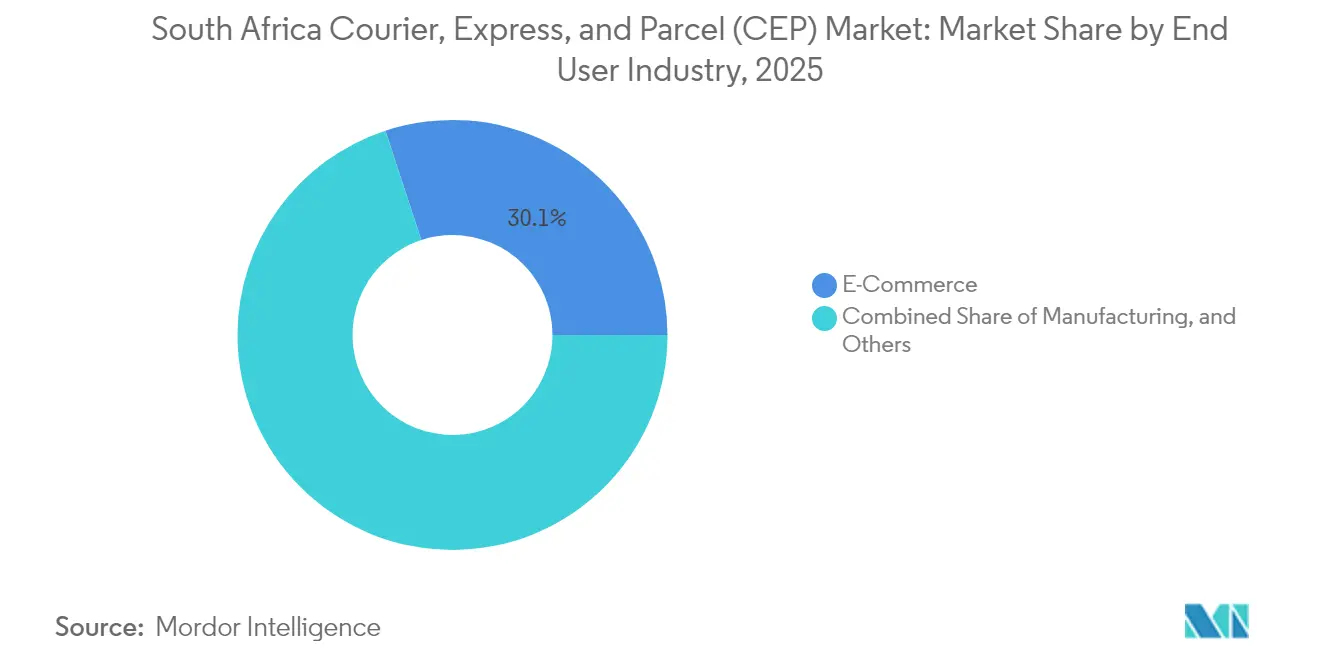

エンドユーザー産業別:Eコマースがヘルスケアの急成長をリード

Eコマースは2025年に輸送量の30.05%を占め、業界の成長の基盤としての役割を強固なものにしました。アパレルと消費者向け電子機器が量を牽引する一方、ケープタウンとヨハネスブルグでの「今すぐ購入・2時間以内配達」サービスのおかげで、一般消費財も加速しています。2026年から2031年にかけて7.44%のCAGRで拡大するヘルスケアは、GDPに準拠した倉庫保管、アクティブ温度記録、およびプレミアム価格帯を要求するセキュアなチェーン・オブ・カストディプロセスを求めています。特殊なコールドチェーン小包は、主にアクティブクーラーを装備した航空便と夜間道路シャトルで輸送されています。

製造業は、組み立てライン需要の直前に補修部品を発送するサプライヤー管理在庫プログラムを通じて安定したシェアを維持しています。金融サービスは、クレジットカードや法的文書の当日配達のためにセキュアな封筒クーリエを活用しています。全体的な多様化により、南アフリカ クーリエ、エクスプレス、および小包市場は特定のバーティカルにおけるボラティリティから切り離された状態を維持しています。

目的地別:クロスボーダーの成長が加速

2025年において、密集した都市部の道路ネットワークが地域の商人と消費者間の迅速かつ低コストな商品移動を促進しているため、国内輸送は南アフリカ クーリエ、エクスプレス、および小包市場の64.12%を占めていました。国際量は相対的に小さいものの、2026年から2031年にかけて7.32%のCAGRで増加しており、ORタンボ、ダーバン、ケープタウンの通関済み小包ハブから恩恵を受けています。AfCFTAが関税障壁を引き下げ書類手続きを合理化するにつれ、ボツワナ、ナミビア、モザンビークへのトランジット貨物の集約拠点としてのヨハネスブルグの役割が強化されています。地域の購買者をターゲットとするEリテーラーは、同日の複数注文を単一の航空貨物運送状に集約したバンドル輸出レーンを活用し、小包一個あたりのコストを削減しながら混雑した港湾を回避しています。国内事業者は、クロスボーダー専門業者との提携を結び、国際チェックアウト時のカート放棄を減らすために多通貨決済ゲートウェイを導入することで対応しています。

国内セグメントのスケールアドバンテージはネットワーク密度を支えていますが、都市部の渋滞と燃料インフレが利益率を侵食しています。事業者は、リアルタイムの交通状況と荷物の緊急度に基づいて停車地点を順序付けるダイナミックな再ルーティングエンジンで対抗しています。クロスボーダープレーヤーは、国境での滞留時間を最小限に抑えてより北方への競争力を拡大するため、ベイトブリッジ橋とカズングラ橋付近にISO認定の倉庫ゾーンを確保しようとしています。ORタンボの滑走路末端施設は地域フルフィルメントノードとしての機能を強め、輸出業者がルサカやキンシャサへの2日間配達サービスを提供できるようにすることで、南アフリカ クーリエ、エクスプレス、および小包市場全体を拡大しています。

配送速度別:エクスプレスサービスが勢いを増す

2025年においても非エクスプレスが売上シェアの74.85%を支配しているものの、電子機器、ファッション、パーソナルケアのSKUにとって翌日対応がベースラインになりつつある中、エクスプレス量は2026年から2031年にかけて8.11%のCAGRで加速しています。プレミアムサブセグメントは1キロあたりの収益が高く、事業者がテクノロジーや航空機チャーターコストを回収するのに役立っています。主要なEコマースポータルはリアルタイムのサービスレベル価格を表示するようになり、在庫切れが迫っている際には消費者を速達配送へと誘導しています。計画停電とピーク時の交通渋滞がサービス約束を脅かすため、事業者は代替ルートを事前に設定し、主要幹線道路の反対側に待機バンを配備して渋滞を回避しています。ヨハネスブルグ北部郊外での当日配達パイロットプロジェクトは初年度の平均配達時間が3時間未満という実績を示しており、ハイパーローカルなポイントツーポイントフルフィルメントへの潜在的需要を明らかにしています。

農村部のエクスプレスは、小包の配達密度が低いため最終区間の走行距離が増大し、コストが高止まりしています。インテグレーターは、夜間に統合された長距離幹線トラックを二次ノードへ配置し、夜明けに小型トラックへ切り替えて最終配達を行うことでこれを部分的に相殺しています。ギグエコノミー従事者の間では、しばしばオフピーク時間帯にのみ在宅であるため、リアルタイムの再配達スケジュール変更の利用率が高く、柔軟な時間帯の価値を実証しています。総じて、このセグメントにおけるサービスイノベーションが南アフリカ クーリエ、エクスプレス、および小包市場の業務卓越性ベンチマークを牽引し続けています。

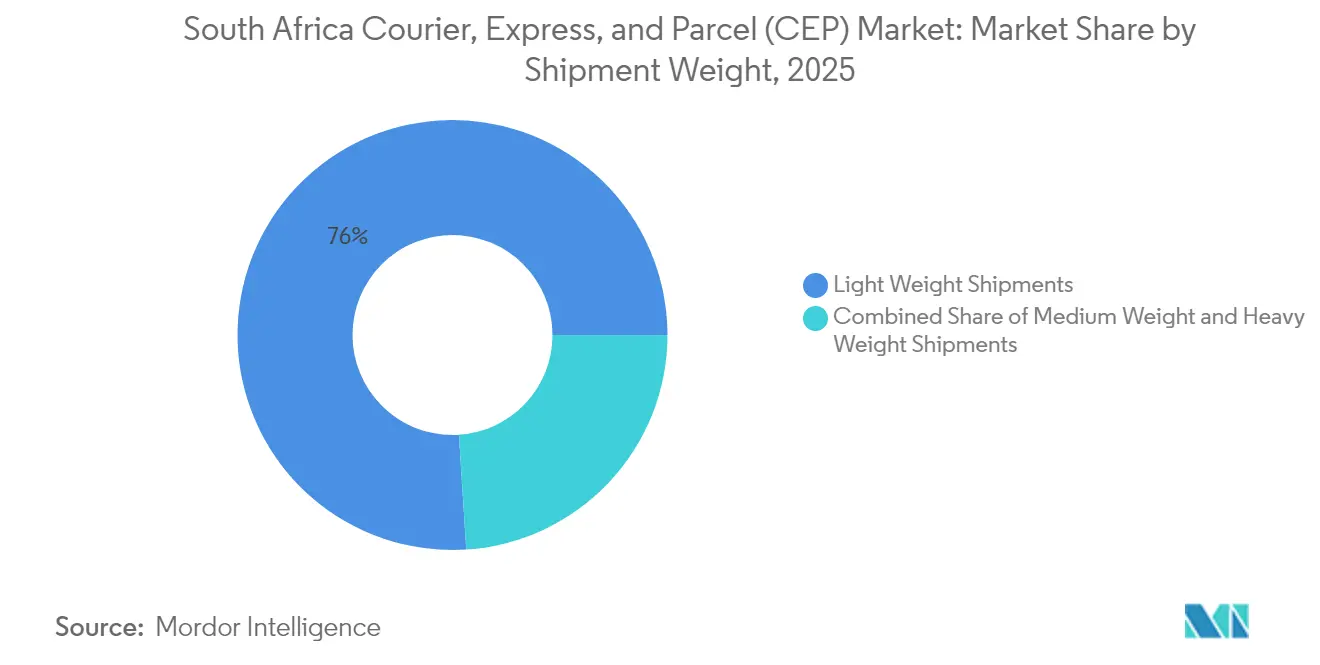

輸送重量別:軽量小包が進化する配送ミックスを牽引

軽量小包はオンラインバスケットを支配するコスメティクス、スマートフォンアクセサリー、小型家電カテゴリーと一致し、輸送量の76.02%を占めています。ホームオフィス機器、大容量ペットフード、小型家具がオンラインに移行するにつれ、中量品(3〜10 kg)は2026年から2031年にかけて5.30%のCAGRで最も急速に拡大しています。ロッカーステーションの設計には、中型カートンに対応するために幅広の開口部が取り入れられており、1小包あたりの高コストな複数ロッカー予約を回避しています。南アフリカ クーリエ、エクスプレス、および小包市場規模において重量貨物に割り当てられた部分はニッチにとどまっていますが、ヘルスケア、産業用スペア部品、およびイベントステージングが30 kg超の荷物に対する定期的な需要を生み出しており、配達時に機械式荷役設備が必要です。

軽量小包の密度は、中心業務地区(CBD)でのフットクーリエサービスを可能にし、炭素排出量と駐車違反金を削減しています。中量小包トラフィックの増加は、燃料1リットルあたりの積載効率を改善する天井高の高いパネルバンへの車両多様化を促しています。中量小包は1停車地点あたりの収益を向上させる一方で1ルートあたりの総停車地点数を減らすため、事業者は品目重量ミックスを注意深く監視し、ドライバーのインセンティブモデルと全体的な賃金経済に影響を与えています。

輸送モード別:道路の優位と航空の成長

道路輸送は競争力のあるトラック運賃と柔軟なルーティングのおかげで2025年の小包キロメートルの78.05%を生み出しました。N1およびN3コリドーの渋滞と上昇するディーゼル価格がコストアドバンテージを侵食し、鉄道の信頼性が改善される場面ではインターモーダル戦略への関心が新たに高まっています。航空貨物の2026年から2031年にかけての6.02%のCAGRは、空港から玄関先まで48時間以内のサービスを必要とするエクスプレス貨物、時間重要スペア部品、温度管理が必要な医薬品の拡大を反映しています。ORタンボへの貨物集約はネットワークシナジーを提供しますが、単一ハブへの依存はセキュリティ遅延や気象障害によるリスクを増幅させます。

最終マイル配達への電気自動車パイロットは燃料費を削減し企業の脱炭素化誓約に準拠しますが、電力網の不安定さはデポの充電スケジュールを制限しています。長期的には、国家物流危機委員会のコリドー整備によりコンテナ化された小包の流れが鉄道と道路の複合輸送に向けられ、最終マイルバン用の幹線道路容量を解放する可能性があります。このようなモーダルリバランスにより、南アフリカ クーリエ、エクスプレス、および小包市場全体で環境に配慮した成長が促進されるでしょう。

モデル別:B2Cの優位とC2Cの台頭

B2Cは2025年に54.10%のシェアを維持し、モバイルチェックアウトトラフィックの大部分を占めるオムニチャネル小売業者とマーケットプレイスセラーによって牽引されています。返品ポリシーは厳格化しており、ファッションポータルは返金速度を改善するために玄関先での集荷から倉庫スキャンまで48時間以内の対応を求めるようになっています。InstagramやTikTok内のソーシャルコマースエコシステムに支援されたC2C取引は、厳格な集荷時間帯に収まりにくい小規模・高頻度の輸送を生み出しています。クーリエは都市圏の鉄道駅やガソリンスタンドでの予約枠を設け、送り主がオフィス時間外に荷物を引き渡せるようにすることで対応しています。連携した保険オプションが知覚リスクを軽減し手数料機会を生み出しています。B2B輸送は自動車部品、化学品、補修部品補充において引き続き堅調であり、地域航空便および統合幹線ルートの予測可能な締め切り時間にジャストインタイムのワークフローが依存しています。

新興のC2Cカテゴリーはサービス設計を再形成しており、2026年から2031年にかけて4.76%のCAGRで成長すると見込まれています。スケーラブルな本人確認、エスクロー決済、および改ざん防止包装が差別化要因となっています。アプリベースの発送元見積もりを提供する事業者はカジュアルな出品者の間で支持を集め、参入障壁を低下させています。商人がクーリエのマイクロハブに在庫を保管しながら自社のフロントエンドを維持するハイブリッドフルフィルメントは、B2CとC2Cの境界を曖昧にしながらも南アフリカ クーリエ、エクスプレス、および小包市場の長期的な持続可能性を支える固定量を確保しています。

地理分析

ガウテンは国内GDPの約37%を生み出し、輸出貿易の60%を支えており、ヨハネスブルグを小包仕分けとトランキングの中心地として確立しています。ORタンボのシティ・ディープ内陸コンテナターミナルへの近接性により、クーリエは数時間以内に輸入品をクロスドックでき、通関後の配達開始時間を圧縮しています。ウエスタンケープのEコマースエコシステムは生鮮農産物とワインに偏っており、頻繁な霧とケープタウンの港湾渋滞により商人が航空貨物の代替手段を活用し、地域のエクスプレスシェアを押し上げています。クワズールー・ナタールはダーバン港に依存していますが、慢性的なバース遅延が港とピーターマリッツバーグのデポを結ぶ内陸鉄道シャトルへの関心を高めており、当日の小包投入が可能になっています。 二次州は量において遅れをとっているものの、ショッピングモールや政府サービスセンターでのロッカーの未開拓機会を提供しています。農村部の郵便局はしばしば小包集荷カウンターを兼ねており、最小限のオーバーヘッドで事業者のリーチを拡大しています。AfCFTAの批准は、ルサカ、ウィントフック、ハボローネに向かう南部コリドートラフィックの優先トランシップハブとしてヨハネスブルグを位置付けています。

ザンベジ川に完成したカズングラ橋はクロスボーダーの運転時間を6時間短縮し、アフリカ域内のエクスプレス需要を後押ししています。前進にもかかわらず、通関調和のギャップと断続的な国境ICT障害が依然としてシームレスな小包追跡を妨げています。したがって今後の成長は、SADC全域の歳入当局間における段階的なデジタル同期にかかっています。

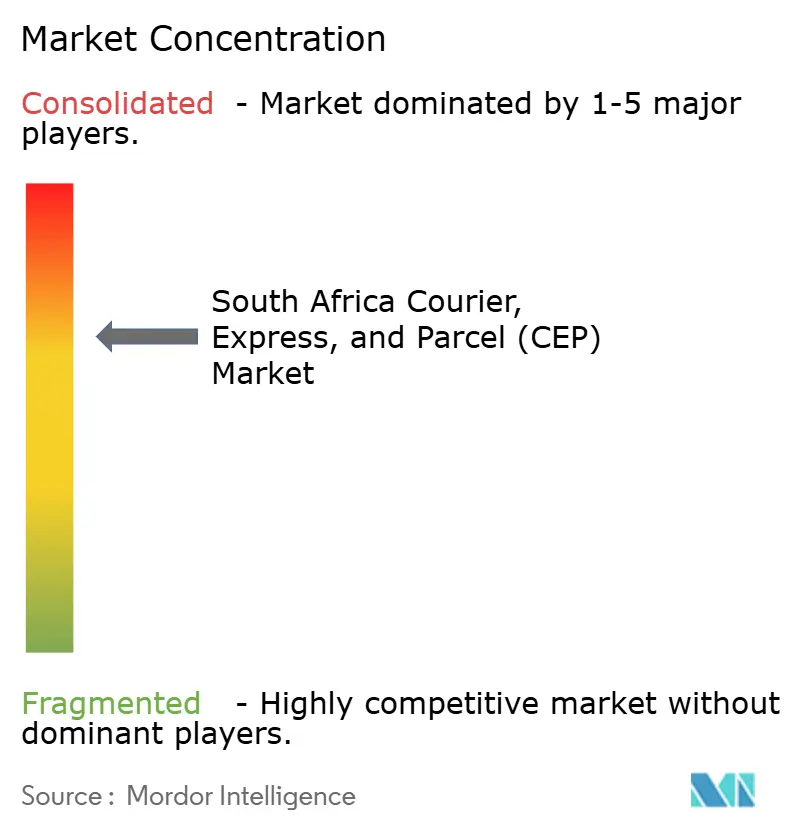

競争環境

市場は中程度に集中した状態が続いており、上位5社が総売上の相当なシェアを占める一方、地域の専門業者とテクノロジー主導のディスラプターの参入余地も残されています。DHL GroupとUPSはネットワーク提携と持続可能な航空燃料パイロットを通じて航空エクスプレスの主導的地位を強化しており、UPSのシャルジャ経由ルートはアジア〜南アフリカの輸送時間を大幅に短縮しています。2024年にAdenia Partnersが出資した国内チャンピオンのThe Courier Guyは、pudo スマートロッカーの設置拠点を1,200カ所以上に拡大し、都市周辺地域での初回配達成功率を向上させています。RAM Hand-to-Hand CouriersはDHL Expressとの提携を深め、航空機の機体を複製することなくグローバルなスキャン可視性を活用して発信国際小包の国際サービスカバレッジを強化しています。

テクノロジーの採用が差別化の要となっています。事業者は人工知能予測を活用して購買者に近い場所に在庫を配置し、フリートサイズを膨らませることなく配達時間帯を狭めています。ケープタウンのCBDでの電動バン試験は20%の燃料節約と低いメンテナンスダウンタイムを示唆しており、他の事業者も追随を検討しています。ただし、高いバッテリー輸入関税が急速なフリート転換を抑制しています。

より厳しいICAサのパフォーマンス指標が中小企業のコンプライアンスコストを引き上げるため、合併や提携が増加する見込みです。全体的な動向は着実な集約化を指し示しつつも、医薬品、大型家具、超高速食料品補充といったニッチ分野の事業者には、ヘッドライン量平均を上回る速度で成長するセグメントとして十分な余地が残されています。

南アフリカ クーリエ、エクスプレス、および小包(CEP)産業リーダー

The Courier Guy

DHL Group

RAM Hand-to-Hand Couriers

Aramex

United Parcel Service of America, Inc.(UPS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:UPSはシャルジャ経由でアジア太平洋航空ネットワークを強化し、中国および韓国の主要都市からヨハネスブルグおよびケープタウンへの2営業日配達を実現しました。

- 2024年9月:DHL Groupは戦略2030を発表し、50%の売上成長と南アフリカの車両電動化への新規投資を含むEコマースおよびライフサイエンス物流への注力強化を目標としています。

- 2024年4月:RAM Hand-to-Hand Couriersは標準利用規約を更新し、DHL Expressとのパートナーシップを再確認することで220カ所以上の目的地への国際サービスカバレッジを拡大しました。

- 2024年3月:Adenia PartnersがThe Courier Guyを買収し、南アフリカの大都市および農村部全域でpudo スマートロッカーのカバレッジを拡大するための資本を確保しました。

南アフリカ クーリエ、エクスプレス、および小包(CEP)市場レポートの範囲

国内、国際は目的地別セグメントとしてカバーされています。エクスプレス、非エクスプレスは配送速度別セグメントとしてカバーされています。企業間取引(B2B)、企業対消費者(B2C)、消費者対消費者(C2C)はモデル別セグメントとしてカバーされています。重量輸送、軽量輸送、中量輸送は輸送重量別セグメントとしてカバーされています。航空、道路、その他は輸送モード別セグメントとしてカバーされています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業別セグメントとしてカバーされています。| 国内 |

| 国際 |

| エクスプレス |

| 非エクスプレス |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者対消費者(C2C) |

| 重量輸送 |

| 軽量輸送 |

| 中量輸送 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| 非エクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者対消費者(C2C) | |

| 輸送重量 | 重量輸送 |

| 軽量輸送 | |

| 中量輸送 | |

| 輸送モード | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(しばしばCEP市場と呼ばれる)は、小型商品(小包/荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。これは、(1) 70kg/154ポンド未満の重量の輸送品/小包/荷物、(2) 企業顧客向け荷物(企業間取引(B2B)および企業対消費者(B2C))および個人顧客向け荷物(C2C)、(3) 非エクスプレス小包配達サービス(標準および繰り延べ)およびエクスプレス小包配達サービス(日付指定エクスプレスおよび時刻指定エクスプレス)、(4) 国内および国際輸送の市場全体の規模(USD)と市場量(小包数)を捉えています。

- 人口統計 - 総アドレス可能市場需要を分析するため、人口成長と予測が研究されこの産業トレンドに提示されています。性別(男性/女性)、開発地域(都市部/農村部)、主要都市などのカテゴリーにわたる人口分布と、人口密度および最終消費支出(成長率とGDP比シェア)などの主要パラメーターを表しています。このデータは、需要と消費支出の変動、および潜在需要の主要な集積地(都市)を評価するために使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、起点と目的地がともに研究対象の地理的範囲(レポートの範囲に応じた国または地域)内にあるCEP輸送を指します。(1) 軽量輸送、中量輸送、重量輸送を含む70kg/154ポンド未満の重量の輸送品/小包/荷物、(2) 企業顧客向け荷物(企業間取引(B2B)および企業対消費者(B2C))および個人顧客向け荷物(C2C)、(3) 非エクスプレス小包配達サービス(標準および繰り延べ)およびエクスプレス小包配達サービス(日付指定エクスプレスおよび時刻指定エクスプレス)の市場規模(USD)と市場量(小包数)を捉えています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEリテーラーがクーリエ、エクスプレス、および小包(CEP)サービスに対して支出した外部(アウトソーシング)物流費を捉えています。範囲には、(i) 企業のオンライン顧客注文が履行されるサプライチェーン、(ii) 製造地点から消費者への配達地点までの商品の移動プロセスが含まれます。在庫(繰り延えおよび時間重要)、輸送、および流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の総体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、主要な貿易・物流インフラ投資と規制環境の影響とともに、研究対象の地理(レポートの範囲に応じた国または地域)の貿易総額、主要商品/商品グループ、主要貿易相手国が分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに対して支出した外部(アウトソーシング)物流費を捉えています。CEPは機密文書やファイルの輸送において金融サービス産業にとって重要です。このセクターの事業体は、(i) 金融取引(すなわち、金融資産の創出、清算、または所有権の変更を伴う取引)または金融取引の促進、(ii) 金融仲介、(iii) 年金および保険の引受によるリスクのプーリング、(iv) 金融仲介、保険、および従業員給付プログラムを促進または支援する専門サービスの提供、(v) 通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、価格の低下は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は審査期間にわたって研究され、原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 研究対象の地理(レポートの範囲に応じた国または地域)における名目国内総生産と主要経済セクターへのその分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の関係があるため、このデータは物流需要への主要な貢献セクターを分析するために産業連関表/供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 研究対象の地理(レポートの範囲に応じた国または地域)における主要経済セクター全体の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、全市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために使用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、診療所、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに対して支出した外部(アウトソーシング)物流費を捉えています。範囲には、医療用品(手術用品および器具、手袋、マスク、注射器、機器を含む)の繰り延えおよび時間重要な移動に関わるCEPサービスが含まれます。このセクターの事業体は、(i) 医療ケアのみを提供するものを含み、(ii) 訓練を受けた専門家によるサービスを提供し、(iii) 必要な専門知識を持つ医療従事者の労働投入を含むプロセスを含み、(iv) 産業に含まれる従事者が保有する学位に基づいて定義されています。

- インフレーション - 卸売物価インフレーション(生産者価格指数の前年比変化)と消費者物価インフレーションの両方の変動が、この産業トレンドで提示されています。このデータは、インフレーション環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格設定、ドライバーの賃金・給付、エネルギー/燃料価格、メンテナンスコスト、有料道路料金、倉庫賃料、通関手数料、フォワーディング料金、クーリエ料金など物流運営コストコンポーネントに直接影響し、全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別(舗装対未舗装)の道路延長分布、道路分類別(高速道路対幹線道路対その他の道路)の道路延長分布、鉄道延長、主要港湾で取り扱われるコンテナ量、主要空港で取り扱われるトン数などの変数が分析され、この産業トレンドで提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、起点または目的地のいずれかが研究対象の地理的範囲(レポートの範囲に応じた国または地域)外にあるCEP輸送を指します。(1) 軽量輸送、中量輸送、重量輸送を含む70kg/154ポンド未満の重量の輸送品/小包/荷物、(ii) 地域間および地域内輸送の市場規模(USD)と市場量(小包数)を捉えています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより詳細に分析するために研究されたすべての主要変数/パラメーターが含まれています。すべてのトレンドは、研究対象の地理(レポートの範囲に応じた国または地域)に関する簡潔な市場関連コメンタリーとともに、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示されています。

- 主要戦略的行動 - 競合他社との差別化または一般的な戦略として用いる企業が取る行動は、主要戦略的行動(KSM)と呼ばれます。これには、(1) 協定、(2) 拡大、(3) 財務再編、(4) 合併・買収、(5) パートナーシップ、(6) 製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、それらのKSMが研究されこのセクションで提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料/エネルギーコスト、インフレーション環境などの影響を受けます。したがって、この産業トレンドでは、研究対象の地理(レポートの範囲に応じた国または地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク/テクノロジーを含む)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに対して支出した外部(アウトソーシング)物流費を捉えています。対象となるエンドユーザープレーヤーは、主に材料や物質の化学的、機械的または物理的変換により新たな製品を製造することに従事する事業体です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、流通業者またはエンドカスタマーへの完成品の適時配達を可能にし、ジャストインタイム製造のために顧客に原材料を保管・供給する上で重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設、不動産、教育サービス、専門サービス(管理、廃棄物管理、法務、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)がクーリエ、エクスプレス、および小包(CEP)サービスに対して支出した外部(アウトソーシング)物流費を捉えています。物流サービスプロバイダー(LSP)は、必要な機器やリソースの輸送、機密文書やファイルの輸送など、これらの産業への/からの時間重要な物資や文書の信頼性の高い移動において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、AFF(農業、漁業、林業)および採掘産業(石油・ガス、採石・鉱業)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに対して支出した外部(アウトソーシング)物流費を捉えています。対象となるエンドユーザープレーヤーは、(i) 主に作物の栽培、動物の飼育、木材の収穫、自然生息地からの魚類や他の動物の採取、および関連する支援活動の提供に従事する事業体、(ii) 石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採取する事業体です。ここでは、物流サービスプロバイダー(LSP)は、(i) 生産者へのメーカーや供給者からの投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れのための調達、保管、取り扱い、輸送、流通活動と、流通業者/消費者への生産物(農産物、農業関連商品)の円滑な流れにおいて重要な役割を果たしており、(ii) 上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製/加工品のある場所から別の場所への輸送において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要な場合の温度管理および非温度管理物流の両方が含まれます。

- 生産者物価インフレーション - これは生産者の観点からのインフレーションを示しており、すなわち一定期間にわたる生産物に対して受け取る平均販売価格を表しています。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドで卸売物価インフレーションとして報告されています。WPIは最も包括的な方法でダイナミックな価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要と見なされています。このデータは、インフレーション環境をより深く理解するために消費者物価インフレーションと組み合わせて使用されています。

- セグメント別売上 - セグメント別売上は三角測量または計算されており、市場のすべての主要プレーヤーに対して提示されています。これは、研究対象の地理(レポートの範囲に応じた国または地域)における研究の基準年において、企業が獲得したクーリエ、エクスプレス、および小包(CEP)市場固有の売上を指します。年次報告書、ウェブページで企業が報告した財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要経済圏などの主要パラメーターの研究・分析を通じて算出されています。財務開示が乏しい企業については、D&B フーバーズ、ダウ・ジョーンズ・ファクティバなどの有料データベースが活用され、業界/専門家とのインタラクションを通じて検証されています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接関係しています。したがって、この変数は価値面(USD)と総GDPに占めるシェア(%)として審査期間にわたって研究・提示されており、投資、動向、および現在の市場状況に関する簡潔で関連性の高いコメンタリーによって裏付けられています。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及の急増は、可処分所得の増加と相まって、世界的にEコマース市場の目覚ましい成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配達を求めており、物流サービスの需要、特にEコマースフルフィルメントサービスの需要増加につながっています。したがって、研究対象の地理(レポートの範囲に応じた国または地域)のEコマース産業における総商品価値(GMV)、過去の実績と予測成長率、主要商品グループの内訳が分析され、この産業トレンドで提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含む一方、物流産業は工場への原材料の効率的な流れと、製造された製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互関連しており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、および製造業の審査期間にわたる成長が分析され、この産業トレンドで提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者や小売業者がオフラインの販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに対して支出した外部(アウトソーシング)物流費を捉えています。対象となるエンドユーザープレーヤーは、主に一般的に変換なしに商品の卸売または小売に従事し、商品販売に付随するサービスを提供する事業体です。物流サービスプロバイダー(LSP)は、原材料の調達、輸送、注文履行、倉庫保管・保存、需要予測、在庫管理などの活動をカバーしながら、生産施設から流通業者へ、そして最終的には最終顧客への物資の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、所定の車軸に接続された車輪を通じて路面に加わる総荷重(重量)を指します。世界各地では車軸荷重の監視システムが設けられており、関連する規制当局が定めた制限を超えると罰則/罰金が科される場合があります。道路による商品輸送において、車軸荷重の制限に関する知識は、(i) 利益を最大化するための最適な積載、(ii) 制限超過および関連する罰則の回避、(iii) 車両の損耗の回避、(iv) 顕著な公共メンテナンス・修理コストをもたらす舗装の損傷の回避、(v) より良いターンアラウンドタイムの実現に活用できる重要なコスト決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点への帰路輸送であり、地元の貨物エコシステムの可視性に応じて満載、部分積載、または空積みのトラック荷(全行程または一部)を含む場合があります。この点において、空コンテナを起点に戻す「デッドヘッディング」と呼ばれる輸送も重要な要素であり、地理全体でのコンテナ/供給不足を考慮すると、コスト上昇と最適な利益ポテンシャルの未達成につながります。一般的に、事業者は帰路の貨物を確保するためにバックホールに割引を提供します。 |

| 船荷証券(BOL) | 船荷証券とは、事業者が荷送人に対して貨物の受領を認め、両者間の運送契約の証拠となる法的契約文書です。大まかには、(i) 輸送される商品の種類、数量、その他の仕様、(ii) 目的地、および輸送の条件、(iii) 事業者とドライバーに対する輸送の処理に必要なすべての情報(保険および通関手続きに使用可能)、(iv) 荷物が損傷なく荷受人への発送準備が完了していることの保証が詳述されています。この点において、船荷証券(HBL)は貨物輸送業者または非船舶運航業者(NVOCC)が荷送人に対して輸送のための品目の受領を確認するために発行する文書です。複数の荷送人からの輸送が含まれる場合、事業者が取り扱うすべての輸送の統合版であるマスター船荷証券(MBL)が関与する場合があり、(共通目的地への)すべての輸送をカバーし、事業者から貨物輸送業者または荷送人(輸送を予約した当事者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに電力を供給するための燃料を補給するプロセスです。これには、利用可能な船内タンク間での燃料の積み込みと分配の物流が含まれます。この点において、(i) バンカー燃料は技術的に船舶で使用されるあらゆる種類の燃料油です。その名称は、それが保管される船舶および港湾のコンテナに由来しており、蒸気時代にはそれらは石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii) バンカーとは、燃料を保管するための船舶内のスペース(タンク)を指します。(iii) バンカートレーダーとは、バンカー(燃料)の取引を行う人物を指します。(iv) バンカーコールとは、貨物船がバンカー油や物資を補給するために港に停泊または係留する際に行われます。(v) バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー拠出金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両によって、別の国の国内領域で行われる輸送です。カボタージュ法は、国内貨物輸送を自国に登録された、場合によっては自国製・乗組員のいる車両のみに制限する場合がありますが、規制は産業/商品グループ/国によって異なり、外国登録の車両がサービスできるカボタージュの最大許容割合を指定することもあります。 |

| Cコマース | 協調コマース(Cコマースとも呼ばれる)は、(i) 企業の内部人員、ビジネスパートナー、および取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体の顧客間の電子的に可能なビジネスインタラクションを表し、(ii) 新技術を効率的に使用することでグローバル経済を活用するためのサプライ・流通チャネルの最適化です。Cコマースの利点として、いくつか挙げると、(i) 組織の効率性と収益性の最大化、(ii) 企業が協力できるよう技術と物理チャネルの統合、(iii) ウェブを仲介として使用した在庫や製品仕様などの情報交換の増大、(iv) より広い聴衆にリーチすることによる競争力の向上があります。ピアツーピアコマースとも呼ばれるCコマースの例として、(i) 消費者が互いに物品を賃貸できるサービスを提供する企業、またはMeta(旧Facebook)マーケットプレイスなど中古品の販売を可能にするマーケットプレイス、(ii) DoorDashがマクドナルドやチポトレなど多くの全国ブランドと提携してファーストフードデリバリーを提供し、Cコマースにビジネスモデルを構築した例が挙げられます。それ以来、レストランから小売業者へのデリバリーサービスを拡大し、企業にドライバーの「フリート」さえ提供しています。 |

| クーリエ | 小包/荷物/輸送品(最大70 kg)の配達(ドアツードアの迅速な集荷・配達サービスを含む)を国内または国際的に、商業契約ベースで行う企業/会社です。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、インターナショナル・ディストリビューションズ・サービシズ、J&Tエクスプレス、SFエクスプレス、その他多数があります。 |

| クロスドッキング | クロスドッキングとは、物流管理における慣行であり、入荷配達車両の荷物を降ろし、伝統的な倉庫物流慣行を省略して、材料を直接出荷配達車両に積み込むことで、時間とコストを節約します。入荷と出荷の移動の緊密な同期が必要です。倉庫保管・保存(および関連する付加価値サービス)に関連するコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送です。第三国とは、積載/乗船国および荷降ろし/下船国以外の国を指します。クロストレード法は、それぞれの国の登録車両、場合によっては自国製・乗組員のいる車両によって国際貨物輸送が行われることを制限する場合がありますが、規制は産業/商品グループ/国によって異なり、外国登録の車両がサービスできるクロストレードの最大許容割合を指定することもあります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセスです。輸入許可証/許可証の提示、輸入関税の支払い、および貨物の性質に応じた必要書類の提出など、税関が貨物を解放するための手続きが含まれます。この点において、通関業者とは、それぞれの国の関連省庁によって認可された、貨物の輸入業者および輸出業者を代理して行動する人物または会社です。 |

| 危険物 | 危険物(または有害物質またはHAZMAT)には、可燃性液体/固体、ガス(圧縮、液化、圧力下で溶解)、腐食性物質、酸化性物質、爆発性物質および物品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および物品が含まれます。 |

| ファーストマイル配達 | ファーストマイル配達とは、(i) 貨物/輸送品/積荷/クーリエ輸送の最初の段階、(ii) 商人の施設または倉庫から商品が転送される次のフルフィルメントセンター/倉庫/ハブへの商品の輸送、(iii) 地方の流通センターから店舗への商品の輸送(小売業者の場合)、(iv) 工場または製造施設から流通センターへの完成品の輸送(製造業者の場合)、(v) エンドカスタマーの自宅または店舗からの商品の集荷とそれに続く倉庫または保管場所への移動(引越し業者)、(vi) 小売業者から商品が集荷され、エンドコンシューマーへの配達のためにサードパーティ物流プロバイダーまたはクーリエサービスプロバイダーに転送されるプロセス(Eコマース)を指します。荷物が次の倉庫またはクーリエのハブに到達すると、仕分けされてカスタマーの玄関先に到達するまでさらに輸送されます。例として、UPSをクーリエとして選択した場合、ファーストマイル配達は製造業者/小売業者の倉庫からUPSの倉庫/フルフィルメントセンターへの商品の配達となります。 |

| ラストマイル配達 | ラストマイル配達とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)からその最終目的地(通常は個人宅/小売店/事業所、または小包ロッカー)に移動される配達プロセスの最終ステップを指します。ファーストマイル、ミドルマイル、ラストマイル配達の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因によって輸送ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、リーン管理原則を物流に適用して、さまざまなサプライヤーから1人の顧客へと混合荷物を輸送するために使用される配達方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳処理会社への配達のために牛乳を集荷するという酪農業界の慣行からその名称を得ています。ミルクランはより効率的な物流の処理方法ですが、適切な計画が必要です。ルートに異なる会社の製品が含まれる場合、費用分担や協力的な配達手配のその他の側面についての合意が必要です。グループがこれらの問題を解決すれば、この配達方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国籍集約 | 多国籍集約(MCC)は、異なる原産国からの貨物を統合してフルコンテナ積み(FCL)を組み立てる費用対効果の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃の優位性を活用したい企業に最適です。コスト面以外の利点としては、(i) 最終目的地への物流を心配することなく、より広範な原産国のサプライヤーを柔軟に選択できること、(ii) ビジネス運営のために多くの異なる国から最も適切なサプライヤーを選択できることが挙げられます。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要とされる柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配達を重視するEコマースの一形態です。Qコマースサービスを提供する企業は垂直統合モデルを持つ場合や、サードパーティの配達プラットフォーム(アウトソーシング物流)を使用する場合があります。その利点には、(i) 競争力のあるUSP(独自の価値提案)、(ii) より高い利益率を得る可能性、(iii) より良い顧客体験、(iv) 製品の保証された可用性、(v) 追跡可能性、(vi) スケーラビリティがあります。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者または製造業者に商品を戻すサプライチェーン管理の一種であり、循環経済原則(3R)、すなわちリサイクル、リユース(再利用、再販)、リデュースまたは修理が含まれる場合があります。この点において、リバースコマース(またはリコマース)は、以前所有されていた品目を、再利用、リサイクル、または再販する購入者に対して物理的またはオンラインのマーケットプレイス/流通チャネルを通じて販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレーションは価格設定の一部として考慮され、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、研究対象市場の専門家による広範なプライマリリサーチネットワークを通じて検証されます。回答者は、研究対象市場の全体像を把握するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム