北米国際エクスプレスサービス市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

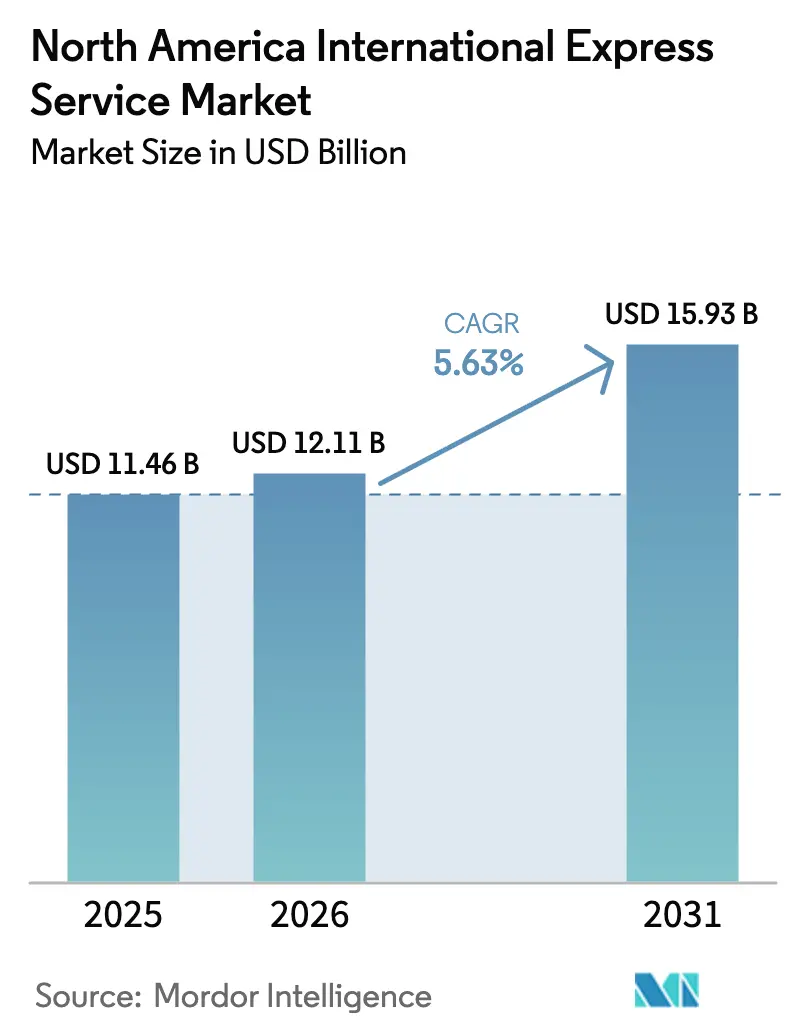

| 基準年の市場規模 (2025) | 11.46 十億米ドル |

| 市場規模 (2026) | 12.11 十億米ドル |

| 市場規模 (2031) | 15.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米国際エクスプレスサービス市場分析

北米国際エクスプレスサービス市場規模は2025年に114億6,000万米ドルと評価され、2026年の121億1,000万米ドルから2031年には159億3,000万米ドルへと拡大し、予測期間(2026年~2031年)における年間複合成長率(CAGR)は5.63%と推定されます。堅調な国境を越えた貿易フロー、持続するEコマースの勢い、およびメキシコへの製造業のニアショアリングが、この安定した拡大を支えています。小売業者は、オンライン購買者を引き付けるために翌日配送および当日配送のオプションを拡大する一方、ヘルスケアおよび自動車産業の顧客は温度管理された時間厳守の配送を継続的に要求しています。統合業者はテクノロジーへの投資および戦略的パートナーシップを通じて輸送能力を強化していますが、ルートレベルの混雑、高まるセキュリティリスク、および潜在的な関税変動が成長見通しを抑制しています。

主要レポートの要点

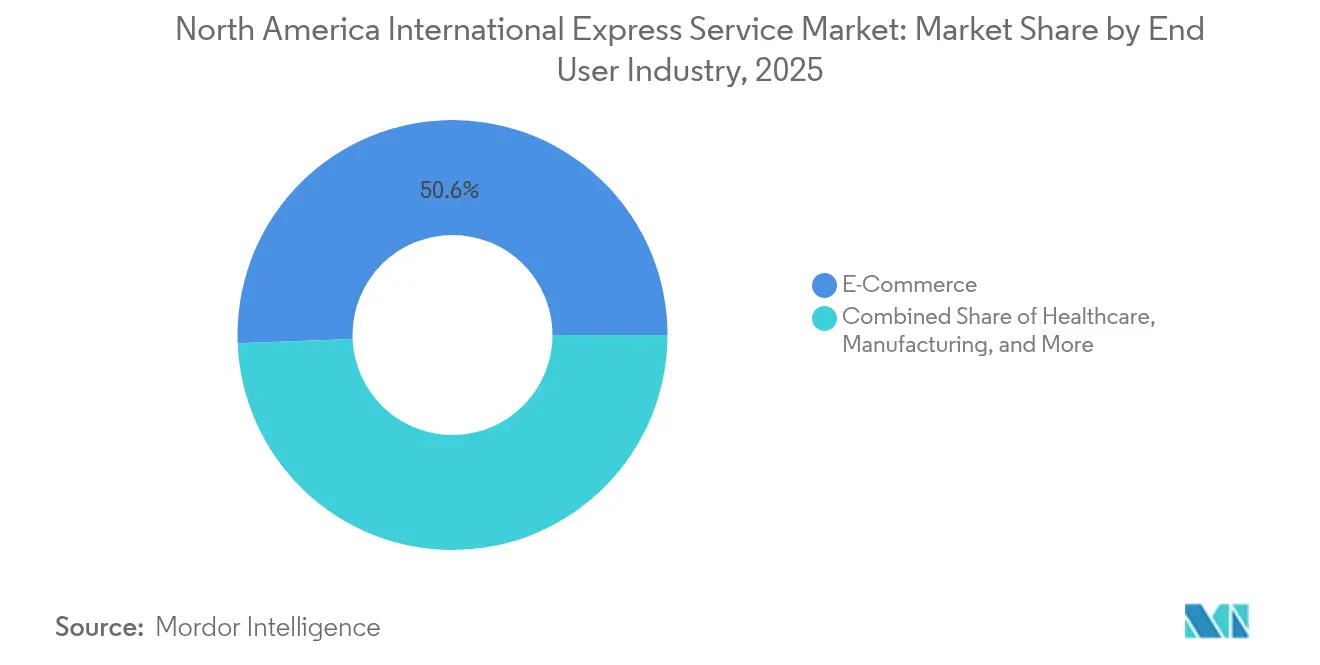

- エンドユーザー産業別では、Eコマースが2025年に50.62%の収益シェアでトップとなり、ヘルスケアは2026年~2031年にかけて年間複合成長率(CAGR)6.05%で拡大すると予測されます。

- 貨物重量別では、軽量小包が2025年の北米国際エクスプレスサービス市場シェアの68.65%を占め、中量小包は2026年~2031年にかけて年間複合成長率(CAGR)5.18%で前進しています。

- ルート別では、地域間サービスが2025年の北米国際エクスプレスサービス市場規模の72.40%のシェアを保有し、地域内サービスは2026年~2031年にかけて年間複合成長率(CAGR)4.72%で成長すると予測されます。

- 国別では、米国が2025年の収益の78.85%を占め、メキシコが2026年~2031年にかけて最高の予測年間複合成長率(CAGR)7.02%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米国際エクスプレスサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年間複合成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 国境を越えたEコマース貨物の急増 | +1.8% | 米国・メキシコおよび米国・カナダ回廊に集中するグローバル | 中期(2〜4年) |

| USMCA主導の製造業ニアショアリングブーム | +1.5% | メキシコ、米国国境州、カナダの一部州 | 長期(4年以上) |

| 北米デジタル貿易回廊プロジェクトへの連邦資金 | +0.9% | カナダ(国家貿易回廊基金プログラム)、米国インフラ回廊 | 長期(4年以上) |

| 小売業者による「1時間国際」配送約束の採用 | +0.7% | 米国・カナダおよび米国・メキシコ国境を越えた主要都市圏 | 短期(2年以内) |

| AI基盤の動的ルート最適化プラットフォーム | +0.6% | 高密度回廊における早期採用を伴うグローバル | 中期(2〜4年) |

| ドローンを活用した国境を越えた小包レーンの整備 | +0.4% | 米国・カナダ国境の一部地域、パイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えたEコマース貨物の急増

消費者が信頼性の高い国際配送に慣れるにつれ、オンラインマーケットプレイスはエクスプレスレーンを通じてより大量の小包を流通させています。米国およびカナダの購買者は、少額免税(デミニミス)基準および強化された通関事前審査プログラムを活用し、メキシコのフルフィルメントハブから直接注文しています。小売業者はカート放棄を減らすために当日配送プロモーションを強化し、それにより運送業者は国境ゲートウェイ近くで遅い締め切り時刻の集荷を追加し、仕分けセンターを自動化するよう促されています。マーケットプレイスはまた、リアルタイムの関税計算と追跡のためにマルチキャリアAPIソリューションを統合し、透明性を向上させ、北米国際エクスプレスサービス市場全体にわたる需要を維持しています[1]Mexecution、「メキシコにおけるUSMCAニアショアリング:2025年の貿易、関税および機会」、mexecution.com。

USMCA主導の製造業ニアショアリングブーム

自動車、電子機器、および医療機器メーカーは、リードタイムを短縮し地政学的リスクを軽減するために、アジアからメキシコ北部へ組み立てラインを移転しています。2024年にはメキシコで約400万台の車両が生産され、関連輸出額は1,939億米ドルに達し、同国の輸出貿易の31.4%を占めました[2]MundoMaritimo、「ニアショアリング:理論から現実へ」、mundomaritimo.net。ジャストインタイム操業では、パワートレイン部品、プリント回路基板、および検査機器を米国工場へ毎日流通させることが必要であり、運送業者は保証された通関ウィンドウを備えた定期中距離シャトルを創設するよう促されています。このサプライチェーンの再設計は、2030年まで北米国際エクスプレスサービス市場に実質的な貢献をもたらします。

北米デジタル貿易回廊プロジェクトへの連邦資金

カナダの43億カナダドル(30億米ドル)の国家貿易回廊基金などのインフラプログラムは、国境の鉄道、道路、および航空貨物の接続性を強化し、エクスプレスの信頼性を向上させています[3]カナダ政府、「国家貿易回廊基金」、canada.ca。米国の同時並行的なINFRAおよびMEGA補助金は、ラレドおよびデトロイト・ウィンザー近郊の複合一貫輸送能力を拡大し、2025年8月に開港したメキシコのプエルト・デル・ノルテ港は、地域のエクスプレスネットワークへの海上・航空輸送の転換を加速させています。デジタル通関パイロットは、通関時間を短縮するためにブロックチェーン文書を導入し、プレミアム小包レーンのスループットを拡大しています。

小売業者による「1時間国際」配送約束の採用

主要ブランドは今や、エルパソ・シウダードフアレスやデトロイト・ウィンザーなどの対向する主要都市間において1時間未満の輸送をマーケティングしています。FedEx インターナショナル ネクスト フライトは60分以内の集荷と220カ国以上へのドアツードア サービスを保証しており、地域の競合他社に対してより高いサービス基準を設定しています。地域の専門業者はC-TPATおよびFAST認証を活用し、入港地近くに貨物を事前配置する一方、機内搭乗クーリエが重要なスペアパーツの翌日輸送のギャップを埋めています。このサービスのエスカレーションは、北米国際エクスプレスサービス市場内でのプレミアム価格の貨物を促進しています。

制約要因の影響分析*

| 制約要因 | 年間複合成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 米国・メキシコ国境の慢性的な混雑 | -1.2% | 米国・メキシコ国境通過地点、特にラレドおよびエルパソ回廊 | 中期(2〜4年) |

| IATA認定コールドチェーン能力の不足 | -0.8% | 北米、特に医薬品回廊での深刻な不足 | 短期(2年以内) |

| 高価値小包に対する保険料の上昇 | -0.6% | グローバル、高盗難地域(カリフォルニア州、テキサス州、イリノイ州)に集中 | 短期(2年以内) |

| 少額免税(デミニミス)の抜け穴審査と潜在的な関税引き上げ | -0.5% | 米国の着荷国際エクスプレス、特にメキシコ経由のアジアから | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国・メキシコ国境の慢性的な混雑

ラレド港は毎日8億米ドル以上相当の貨物を処理しており、ピーク期には検査ベイが混雑し、スケジュールの信頼性が低下しています。運送業者は専用ドッキングステーションおよび予測キュー管理ソフトウェアに投資していますが、インフラの拡充が輸送量の増加に追いつかず、北米国際エクスプレスサービス市場全体の定時実績が圧迫されています。

少額免税(デミニミス)の抜け穴審査と潜在的な関税引き上げ

2024年に米国の第321条規則が改正され、関税対象品目に対する少額免税(デミニミス)資格が撤廃され、より広範な製品に対して荷送人が完全な正式申告を提出することが義務付けられました[4]FreightWaves、「ボーダーランズ・メキシコ:急増する国境を越えた貨物フローが事業者に恩恵」、freightwaves.com。価値基準を引き下げる追加提案は、通関処理を長期化させ、コンプライアンスコストを増加させる可能性があります。エクスプレス事業者は通関速度を維持するために自動化された文書処理モジュールおよび関税分類エンジンを開発していますが、不確実性が依然として小口小包の速度を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアがプレミアム成長を牽引

ヘルスケアは2025年の北米国際エクスプレスサービス市場において小さなシェアを占めていましたが、2026年~2031年にかけて年間複合成長率(CAGR)6.05%で成長する軌道にあり、他のすべての同業産業を上回っています。温度管理されたバイオ医薬品、腫瘍治療薬、および臨床試験サンプルは、プレミアム割増料金が課される検証済みの包装と継続的な監視を必要とします。北米国際エクスプレスサービス市場規模のヘルスケア貨物部分は、製薬メーカーが米国の需要ハブ近くに共同立地するにつれ、着実に増加すると予測されます。Eコマースは2025年収益の50.62%という支配的なシェアをすでに持っていますが、取り扱いSKUの多様化と国境を越えた普及を続けており、ベースラインの輸送量の安定性を確保しています。製造業、特に自動車および電子機器産業は、較正されたツールや半製品組立品の予測可能な平日フローを維持しています。

運送業者はGDP準拠の保管施設、ドライアイス補充室、IRベースのジオフェンシング アラートへの設備投資を配分し、ヘルスケアの支出シェアを獲得しようとしています。UPSによる2025年のAndlauer Healthcare Groupの買収は、カナダに160万平方フィートのコールドチェーン倉庫を追加し、翌日ネットワークへの直接投入を可能にします。これらの投資は参入障壁を深め、競合他社に対して戦略的提携の追求や、より広範な北米国際エクスプレスサービス産業内でのニッチな価値提案への注力を促しています。

貨物重量別:中量小包が勢いを増す

軽量小包は依然として大量輸送の基幹を担っていますが、中量小包が最も急速に成長しており、2026年~2031年にかけて年間複合成長率(CAGR)5.18%が期待されています。ヌエボ・レオン州およびコアウイラ州の自動車工場では、軽量小包の基準を超えるものの航空エクスプレスコンテナに収まるブレーキ組立品、インフォテインメントユニット、およびバッテリーモジュールが日常的に必要とされています。その結果、中量小包に帰属する北米国際エクスプレスサービス市場規模は年々拡大しています。

ネットワーク計画担当者は、仕分け速度を低下させることなく大型のSKUに対応するために、コンベアのプロファイルと積載計画アルゴリズムを再設計しています。重量別割増料金は、速達混載貨物(LTL)の代替手段に対して競争力を維持しながら収益を保護するために再調整されています。中量貨物フロー全体にわたる安定した成長は、北米国際エクスプレスサービス市場の変化する構成と、ジャストインタイムの産業物流への移行を裏付けています。

ルート別:地域内サービスが拡大

地域間レーンは2025年に72.40%を占めて支配的な地位を保っていますが、これは従来の国際エクスプレスが遠方の貿易相手国を結ぶためです。それにもかかわらず、国境を挟んだ主要都市圏内を移動する地域内輸送量は、2026年~2031年にかけて年間複合成長率(CAGR)4.72%で加速しています。ダラス・フォートワースのフルフィルメントセンターとモンテレイの消費者地区を当日の道路幹線輸送が結ぶ一方、事業者が管理するPUDO(集荷・配達)ロッカーが両側の通貨における最終マイルの引き渡しを簡素化しています。

地域の専門業者は税関当局と協力し、ブロックチェーンベースの事前データ提出のパイロットを実施しており、ドアツードアのサイクル時間を平均30分短縮しています。短距離の国境越え配送の高密度化は、次の5年間にわたり北米国際エクスプレスサービス市場の安定した成長の柱として地域内小包を位置付けています。

地理分析

米国は2025年に78.85%を占め、北米国際エクスプレスサービス市場に最大の輸送量をもたらしており、これは広範な消費者基盤、稠密な流通インフラ、およびプレミアム価格のヘルスケアおよびテクノロジー貨物の高いシェアを反映しています。ロサンゼルス、シカゴ、ニューヨークなどの主要ゲートウェイがヨーロッパおよびアジアへのライフライン接続を処理する一方、ラレドやエルパソなどの南部ハブはメキシコへの大量輸送フローを統括しています。エクスプレス事業者は引き続き二次仕分けセンターの自動化と都市部の最終マイルへの電気式ステップバンの導入を進め、サービス速度と排出規制への対応を強化しています。

メキシコは最も急速な拡大をもたらしており、製造業への外国直接投資が増加し消費者購買力が向上するにつれ、2026年~2031年にかけて年間複合成長率(CAGR)7.02%と予測されています。モンテレイおよびサルティーヨ近郊の新しい工業団地は、到着する工具および消耗品を事前通関する保税エクスプレスゾーンを統合し、工場の稼働停止時間を短縮しています。一方、プエルト・デル・ノルテの多目的港としての参入により、製造業者は追加のゲートウェイを獲得し、アルタミラと比較して最大5時間の海上リードタイム短縮を実現しています。

カナダはオンタリオ州からの自動車輸出と国家貿易回廊基金の補助金によって促進されるモントリオールおよびトロントを通じたライフサイエンス貨物の増加に支えられ、安定した中一桁台の成長を維持しています。中米およびカリブ海の周辺国は小さなシェアを記録していますが、ラテンアメリカへの航空貨物スワップを統合するマイアミのエクスプレス貨物クラスターへの近接性から恩恵を受けています。全体として、地理的な多様化は均衡のとれた収益構成を支え、北米国際エクスプレスサービス市場を孤立した経済ショックから守る緩衝材となっています。

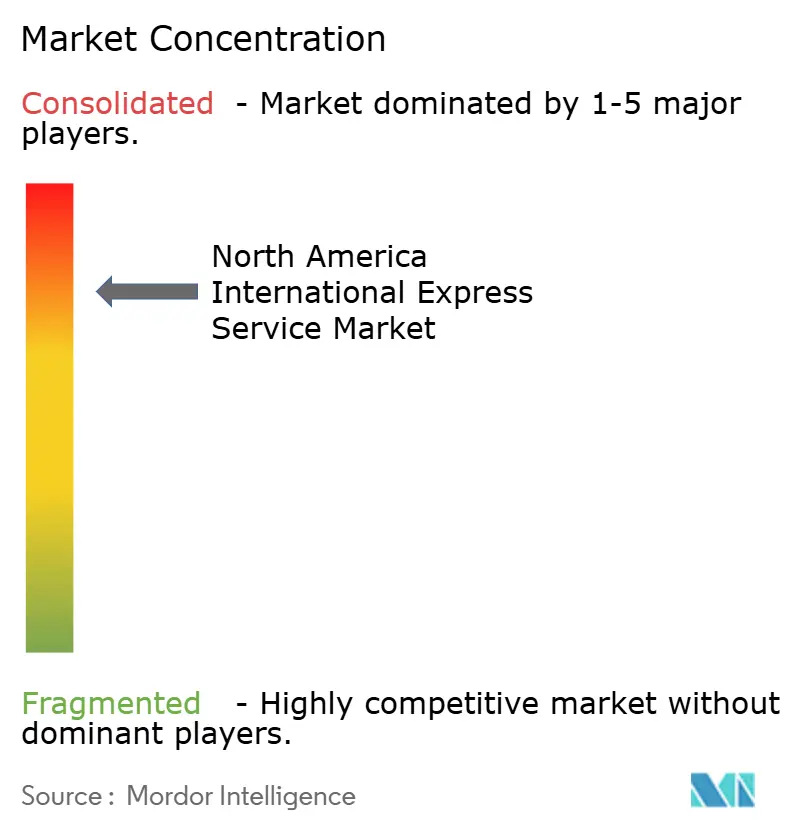

競合環境

FedEx、UPS、DHL Groupなどの伝統的な統合業者は、幹線輸送ネットワーク、通関仲介の深さ、およびグローバルアカウントへの浸透度において規模の優位性を維持しています。各社はAIを活用したルート最適化、自動仕分け、およびカーボンニュートラルな車両への移行に多額の支出を充て、運営コストを圧縮しながらサービスレベルのリーダーシップを守ることを目指しています。2025年、FedExはNimbleロボティクス展開のフェーズ1を完了し、米国内5つの物流センターに自律型フルフィルメントセルを統合し、積載効率を向上させEコマースの注文処理を加速させました。

AsendiaやOnTracなどの中規模の競合他社は、国境を越えたニッチサービスに特化し、中小規模の商業者にアピールするバンドルされた通関文書作成と返品管理を提供しています。地域の専門業者は国境通過地点への近接性を活用し、C-TPAT認証を利用してカナダと米国の都市間やリオグランデ川を越えた当日レーンを確立しています。北米国際エクスプレスサービス産業に参入するテクノロジープラットフォームは、スポット輸送能力を集約し、荷送人をリアルタイムで最適なルートに結びつけ、埋め込み型貨物保険を提供することで、既存業者にサービスのアンバンドルと価格体系の見直しを迫っています。

戦略的買収が激化しています。UPSによる2025年4月のAndlauer社の22億カナダドル(15億6,000万米ドル)の買収はカナダにおけるGDP準拠サービスを強化し、DHL Groupは北米全域の温度管理型倉庫に10億ユーロ(11億6,000万米ドル)を充当しています。International Distributions Services(GLS含む)は米国子会社を40カ国にわたるヨーロッパの小包ネットワークと結びつけ、予測可能な双方向の大西洋横断回廊を確立し、潜在的な中小企業の需要を取り込んでいます。競争の優位性が専門化、統合、およびデータ駆動型の効率へとシフトするにつれ、市場参加者は成長する北米国際エクスプレスサービス市場でのシェアを守るために価値提案を高度化させています。

北米国際エクスプレスサービス産業のリーダー企業

DHL Group

FedEx

International Distributions Services(GLS含む)

OnTrac

United Parcel Service of America, Inc.(UPS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DHL Groupは、ライフサイエンスおよびヘルスケア物流能力の拡大に向け、5年間で20億ユーロ(22億米ドル)の投資を確約し、その半額をアメリカ大陸に配分しました。

- 2025年4月:UPSはAndlauer Healthcare Groupの22億カナダドル(16億米ドル)の買収を完了し、カナダ全域でのコールドチェーンの展開を拡大しました。

- 2025年1月:GLS Groupは、GLS USとそのヨーロッパネットワークの技術的な連携を完了し、40カ国をカバーする直接小包ルーティングを実現しました。

- 2024年9月:FedExはNimbleに投資し、自律型Eコマースフルフィルメントを推進し、FedEx フルフィルメント業務にロボティクスを統合しました。

北米国際エクスプレスサービス市場レポートの範囲

重量貨物、軽量貨物、中量貨物は貨物重量別のセグメントとしてカバーされています。地域間、地域内はルート別のセグメントとしてカバーされています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売および小売業(オフライン)、その他はエンドユーザー産業別のセグメントとしてカバーされています。カナダ、メキシコ、米国は国別のセグメントとしてカバーされています。| 重量貨物 |

| 軽量貨物 |

| 中量貨物 |

| 地域間 |

| 地域内 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売および小売業(オフライン) |

| その他 |

| カナダ |

| メキシコ |

| 米国 |

| その他の北米 |

| 貨物重量 | 重量貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| ルート | 地域間 |

| 地域内 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売および小売業(オフライン) | |

| その他 | |

| 国 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 |

市場の定義

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包(CEP)市場とは、小型商品(小包・荷物)の輸送に特化した物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド未満の重量の貨物・小包・荷物、(2)企業間(B2B)および企業・消費者間(B2C)の法人顧客向けパッケージ、ならびに個人顧客向けパッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および繰延)およびエクスプレス小包配送サービス(日付指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際貨物の全体的な市場規模(米ドル)と市場取扱量(小包件数)を把握しています。

- 人口統計 - 総需要規模を分析するために、人口増加と予測が本産業トレンドで調査・提示されています。性別(男性・女性)、発展地域(都市部・農村部)、主要都市などのカテゴリーにわたる人口分布と、人口密度および最終消費支出(成長とGDPに占めるシェア%)などの主要パラメータを表しています。このデータは、需要と消費支出の変動、および潜在的需要の主要な集積地(都市)を評価するために使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、出発地と目的地がともに調査対象の地理的範囲(レポートの範囲に応じた国または地域)の境界内にあるCEP貨物を指します。(1)軽量貨物、中量貨物、重量貨物を含む70kg/154ポンド未満の重量の貨物・小包・荷物、(2)企業間(B2B)および企業・消費者間(B2C)の法人顧客向けパッケージ、ならびに個人顧客向けパッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および繰延)およびエクスプレス小包配送サービス(日付指定エクスプレスおよび時間指定エクスプレス)の市場規模(米ドル)と市場取扱量(小包件数)を把握しています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じたEテーラーが、クーリエ・エクスプレス・小包(CEP)サービスにかかる外部(アウトソーシング)物流費用を把握しています。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製品を製造拠点から消費者への配送拠点まで届けるプロセスが含まれます。在庫管理(繰延および時間重要品)、配送、および流通の管理が含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的な)相関関係があります。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、および主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーが、クーリエ・エクスプレス・小包(CEP)サービスにかかる外部(アウトソーシング)物流費用を把握しています。CEPは機密文書やファイルの配送において金融サービス産業にとって重要です。このセクターの事業者は(i)金融取引(すなわち、金融資産の創設、清算、または所有権変更を伴う取引)に従事するか、または金融取引を促進し、(ii)金融仲介、(iii)年金保険の引受によるリスクの共同化、(iv)金融仲介、保険、および従業員給付プログラムを促進または支援する特化したサービスの提供、(v)金融当局による金融管理に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、価格下落は短期的な収益性の向上と消費者に最良の条件を提供するための市場競争の激化をもたらす可能性があります。そのため、燃料価格の変動は見直し期間中に調査され、その原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)およびその主要経済セクター間の分布が、この産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長と正の相関があるため、このデータは物流需要への主要な寄与セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクターにわたる名目国内総生産(GDP)の成長が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、クリニック、医療センター)が、クーリエ・エクスプレス・小包(CEP)サービスにかかる外部(アウトソーシング)物流費用を把握しています。範囲には、医療用品・備品(外科用品および器具、手袋、マスク、注射器、医療機器を含む)の繰延および時間重要品移動に関与するCEPサービスが含まれます。このセクターの事業者は(i)専ら医療ケアを提供するものを含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスに関与し、(iv)産業に含まれる従事者が保有する教育上の学位に基づいて定義されています。

- インフレーション - 卸売物価インフレ(生産者物価指数の前年比変動)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、それはサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関仲介、輸送料、宅配料などの物流オペレーションコストの構成要素に直接影響を与えるため、総貨物・物流市場に影響を与えています。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分(舗装対非舗装)別道路延長の分布、道路区分(高速道路対幹線道路対その他の道路)別道路延長の分布、鉄道延長、主要港湾のコンテナ取扱量、および主要空港の取扱トン数などの変数が分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、出発地または目的地が調査対象の地理的範囲(レポートの範囲に応じた国または地域)の境界内にないCEP貨物を指します。(1)軽量貨物、中量貨物、重量貨物を含む70kg/154ポンド未満の重量の貨物・小包・荷物、(ii)地域間および地域内貨物の市場規模(米ドル)と市場取扱量(小包件数)を把握しています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推計と予測をより適切に分析するために調査された主要な変数・パラメータがすべて含まれています。すべてのトレンドは、データポイント(時系列または利用可能な最新データポイント)の形式で、調査対象地域(レポートの範囲に応じた国または地域)の市場関連の簡潔なコメンタリー形式によるパラメータの分析とともに提示されています。

- 主要戦略的行動 - 競合他社との差別化または一般的な戦略として用いられる企業の行動は、主要戦略的行動(KSM)と呼ばれます。これには(1)契約、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、および(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、それらの主要戦略的行動が調査・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、行政サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが見直し期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーが、クーリエ・エクスプレス・小包(CEP)サービスにかかる外部(アウトソーシング)物流費用を把握しています。考慮されるエンドユーザープレーヤーは、材料または物質の化学的、機械的または物理的変換により新製品を製造することを主たる事業とする事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流通を維持し、完成品の流通業者またはエンドユーザーへの適時配送を可能にし、ジャストインタイム製造のための原材料を顧客に保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設業、不動産業、教育サービス、および専門サービス(行政、廃棄物管理、法務、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が、クーリエ・エクスプレス・小包(CEP)サービスにかかる外部(アウトソーシング)物流費用を把握しています。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書やファイルの配送など、これらの産業への・からの時間重要な物品や文書の確実な移動において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林漁業(AFF)および採掘産業(石油・ガス、採石、採鉱)プレーヤーが、クーリエ・エクスプレス・小包(CEP)サービスにかかる外部(アウトソーシング)物流費用を把握しています。考慮されるエンドユーザープレーヤーは(i)主に作物の栽培、動物の飼育、木材の収穫、自然生息地からの魚類・その他の動物の収穫、および関連する支援活動の提供に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、および天然ガスなどのガスを採掘する事業者です。ここでは、物流サービスプロバイダー(LSP)が(i)投入物(種子、農薬、肥料、機器、水)のメーカーまたはサプライヤーから生産者への最適かつ継続的な流入、および産出物(農産物、農業関連商品)の流通業者・消費者への円滑な流通のための調達、保管、取り扱い、輸送、および流通活動において重要な役割を果たし、(ii)上流から下流のすべての段階をカバーし、機械、掘削設備、採掘された鉱物、原油・天然ガスおよび精製・加工製品の輸送において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要な温度管理および非温度管理物流の両方が含まれます。

- 生産者物価インフレーション - これは生産者の観点からのインフレを示しており、すなわち一定期間にわたって産出物に対して受け取った平均販売価格を示します。生産者物価指数の年間変化(前年比)は、「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業界、ビジネスサークルによって広く使用されており、貿易・財政・その他の経済政策の策定において重要とされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員について三角測量または計算され、提示されています。これは、調査の基準年において、調査対象地域(レポートの範囲に応じた国または地域)で企業が得たクーリエ・エクスプレス・小包(CEP)市場に特定した収益を指します。これは、企業が年次報告書やウェブページで報告した財務状況、サービスポートフォリオ、従業員数、車両数、投資額、進出国数、主要関心経済圏などの主要パラメータの調査・分析を通じて計算されます。財務開示が乏しい企業については、D&B フーバーズ、ダウジョーンズ ファクティバなどの有料データベースが利用され、産業・専門家との意見交換を通じて検証されています。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数は見直し期間にわたって、金額(米ドル)およびGDP合計に占めるシェア%の観点から調査・提示されています。このデータは、投資、発展、および現在の市場動向に関する簡潔かつ適切なコメンタリーによって支えられています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇は、可処分所得の増加と相まって、世界的にEコマース市場の驚異的な成長をもたらしています。オンライン購買者は注文の迅速かつ効率的な配送を求め、特にEコマースフルフィルメントサービスに対する物流サービスへの需要増加をもたらしています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取引額(GMV)、過去の成長と将来の予測、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換する一方、物流産業は工場への原材料の効率的な流通と製造製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は相互に密接に関連しており、シームレスなサプライチェーンにとって不可欠です。そのため、総付加価値(GVA)、GVAの主要製造セクターへの内訳、および見直し期間における製造業の成長が分析・提示されています。

- 卸売および小売業(オフライン) - このエンドユーザー産業セグメントは、オフライン販売チャネルを通じた卸売業者および小売業者が、クーリエ・エクスプレス・小包(CEP)サービスにかかる外部(アウトソーシング)物流費用を把握しています。考慮されるエンドユーザープレーヤーは、主に商品の卸売または小売(一般的に変換なし)に従事し、商品販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、原材料の調達から生産拠点における流通業者への、そして最終的にはエンドユーザーへの物品・完成品の確実な移動において、資材調達、輸送、注文履行、倉庫・保管、需要予測、在庫管理などの活動をカバーする上で重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて道路に掛かる総荷重(重量)を指します。世界中に軸重監視のシステムが設けられており、関連規制当局が定めた基準を超えた場合には罰則・罰金が科される可能性があります。道路による貨物輸送において、軸重限度に関する知識は(i)利益を最大化するための最適な積載、(ii)基準超過および関連罰則の回避、(iii)車両の消耗・損耗の防止、(iv)公共の維持修繕コストをもたらす路面損傷の回避、(v)良好な折り返し時間の達成に使用できるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地へ戻る際の返送輸送であり、地域の貨物生態系の可視性に応じて、満載、部分積み、または空荷(全区間または一部区間)を含む場合があります。この点において、コンテナの不足が各地域での費用増大と最適な利益達成の未達をもたらしていることを考慮すると、原点への空コンテナの輸送(デッドヘッディング)も重要な要因です。一般的に、運送業者は帰り荷の確保のためにバックホール料金を割引する場合があります。 |

| 船荷証券(BOL) | 船荷証券とは、貨物の受け取りを確認するために運送業者が荷送人に発行する法的契約文書であり、両者間の運送契約の証拠となります。一般的に(i)輸送される貨物の種類、数量およびその他の仕様、(ii)貨物の目的地および輸送の条件、(iii)保険および通関のために使用できる輸送を処理するために必要なすべての情報を持つ運送業者およびドライバー、(iv)貨物が損傷なく荷受人への発送準備が整っているという保証が詳述されています。この点において、ハウス船荷証券(HBL)は、貨物運送業者または船舶非運行型共通運送人(NVOCC)が輸送のための荷物の受け取りを確認するために(荷送人に)発行する文書です。複数の荷送人からの貨物が関与する場合、マスター船荷証券(MBL)が関与することがあり、これは運送業者が取り扱うすべての貨物(共通の目的地への)を統合したバージョンであり、運送業者から貨物運送業者または荷送人に(輸送を予約したかによって)発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに燃料を供給するプロセスです。これには船内の利用可能なタンク間での燃料の積込みと分配の物流が含まれます。この点において(i)バンカー燃料とは技術的には船舶で使用される任意の種類の燃料油を指します。これは船舶および港湾にある保管容器の名称に由来し、蒸気機関の時代は石炭バンカーでしたが、現在はバンカー燃料タンクとなっています、(ii)バンカーとは、燃料を保管するための船上のスペース(タンク)を指します、(iii)バンカートレーダーとはバンカー(燃料)の取引を行う人を指します、(iv)バンカーコールとは、貨物船がバンカー油や物資を積み込むために港に停泊または接岸する場合に行われます、(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、海運会社がバンカーコストの変動の影響を相殺するためにバンカー拠出金(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)を適用するため、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両が他の国の国内領域で行う輸送です。カボタージュ法は国内の貨物輸送を自国に登録された、場合によっては建造・乗組員が配置された車両で行うことを要求する場合がありますが、規制は産業・商品グループ・国によって異なり、外国に登録された車両が担うことができるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | 協調型商取引(Cコマースとも呼ばれます)とは、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業内部の人員、ビジネスパートナー、および顧客間の電子的に可能にされたビジネス相互作用を表し、(ii)新技術を効率的に使用することでグローバル経済を資本化するためのサプライおよび流通チャネルの最適化です。Cコマースの利点には(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにするための物理チャネルとのテクノロジー統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広い視聴者層へのリーチによる競争力の向上などがあります。ピアツーピアコマースとも呼ばれるCコマースの例には、(i)消費者同士で物品を貸し借りできる企業、または中古品の販売を可能にするメタ(旧フェイスブック)マーケットプレイスなどのマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなど多くの全国ブランドと提携してファストフードのデリバリーを提供し、Cコマースを基盤にビジネスモデルを構築した例があります。同社はその後デリバリーサービスをレストランから小売業者に拡大し、さらにビジネス向けの配達ドライバー「フリート」も提供しています。 |

| クーリエ | 商業契約に基づき、国内または国際的に、荷物・小包・貨物(70kg以下)の迅速なドアツードアの集荷・配送サービスを提供する企業・会社です。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなどが挙げられます。 |

| クロスドッキング | クロスドッキングは、従来の倉庫物流慣行を省略し、時間とコストを節約するために、入荷配送車両を荷降ろしし、その資材を直接出荷配送車両に積み込む物流管理の慣行です。入荷と出荷の両方の移動の緊密な同期が必要です。倉庫・保管(および関連する付加価値サービス)に関連するコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両が、2つの異なる国間で行う国際輸送です。第三国とは、積込国・出発国および荷降ろし国・入港国以外の国です。クロストレード法は国際貨物輸送を各国登録の車両、場合によっては建造・乗組員が配置された車両で行うことを制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国に登録された車両が担うことができるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 通関とは、税関を通じて貨物を申告・通関するプロセスです。これには輸入許可・許可証の提示、輸入関税の支払い、および貨物の性質に応じたその他必要な書類の提出など、税関が貨物を放出するために指定された手続きが含まれます。この点において、通関業者とは、貨物の輸入業者および輸出業者の代理として行動するために当該国の関連省庁から許可を受けた個人または企業です。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧下で溶解したもの)、腐食性物質、酸化性物質、爆発性物質・物品、水と接触した際に可燃性ガスを放出する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他各種危険物・物品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送品・貨物・クーリエ輸送の最初の段階、(ii)商業者の施設または倉庫から商品が転送される次のフルフィルメントセンター・倉庫・ハブへの商品輸送、(iii)地域配送センターから店舗への商品の発送(小売業者の場合)、(iv)工場または工場から配送センターへの完成品の輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗からの商品の集荷に続く倉庫または保管場所への移動(引越・荷物運搬業者)、(vi)商品が小売業者から集荷されてエンドコンシューマーに配送するためにサードパーティ物流プロバイダーまたはクーリエサービスプロバイダーに転送されるプロセス(Eコマース)を指します。荷物が次の倉庫またはクーリエのハブに到達すると、その後仕分けされ、顧客の玄関先に到達するまでさらに輸送されます。例えば、クーリエとしてUPSを選択した場合、ファーストマイル配送とは製品がメーカー・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへ届けられることです。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、配送センター、またはフルフィルメントセンター)から最終目的地(通常は個人住居・小売店・事業所、または小包用ロッカー)へ移動する際の配送プロセスの最後のステップを指します。これはファーストマイル、中距離、ラストマイル配送の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因に応じて貨物ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、物流に適用されたリーン管理原則を使用して、様々なサプライヤーから一人の顧客への混合積載品を輸送するために使用される配送方法です。各サプライヤーが1台の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がその顧客のために積荷を集めるためにサプライヤーを訪問します。この輸送方法は、1台のタンカーが牛乳処理会社への配送のために複数の酪農場から牛乳を集めていた酪農業の慣行からその名前を得ました。ミルクランはより効率的な物流処理の方法ですが、適切な計画が必要です。ルートに異なる会社の製品が含まれる場合は、費用分担および協調配送の取り決めのその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は業務コストとリソースのプーリングによって全員の時間とコストを節約することができます。 |

| マルチカントリーコンソリデーション | マルチカントリーコンソリデーション(MCC)は、異なる原産国からの貨物を統合してフルコンテナ(FCL)を構成する費用対効果の高いソリューションです。MCCは、複数の国から少量の商品を輸入するが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面のほかにも、(i)各原産地から最終目的地への物流を心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)ビジネス運営のために多くの異なる国から最も適切なサプライヤーを選択できる能力などの利点があります。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要な種類の柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれます)は、通常1時間未満での迅速な配送を重視するEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを持つか、サードパーティの配送プラットフォーム(アウトソーシング物流)を使用している場合があります。(i)競争力のある独自の売りであるUSP、(ii)より高い利益率を得る潜在力、(iii)より良い顧客体験、(iv)製品の安定した供給、(v)追跡可能性、(vi)拡張性などの利点があります。 |

| 逆物流 | 逆物流とは、顧客から販売者または製造業者へ商品を移動させるサプライチェーン管理の一形態であり、循環型経済の原則(3R)、すなわちリサイクル、再利用(転用、再販)、削減または修理が含まれる場合があります。この点において、リバースコマース(またはリコマース)とは、再利用、リサイクル、または再販するバイヤーへの物理的またはオンラインのマーケットプレイス・流通チャネルを通じた以前に所有されていた品目の販売です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論を構築するために、ステップ1で特定された変数と要因は、利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を基にモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレーションは価格の一部とみなされ、平均販売価格(ASP)は各国の予測期間にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査の専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を形成するために、階層と機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム