郵便サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 336.67 十億米ドル |

| 市場規模 (2031) | 359.94 十億米ドル |

| 成長率 (2026 - 2031) | 1.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる郵便サービス市場分析

グローバル郵便サービス市場規模は、2025年の3,299億3,000万米ドルから2026年には3,366億7,000万米ドルに増加し、2031年までに3,599億4,000万米ドルに達する見込みであり、2026年〜2031年にかけて年平均成長率1.35%で成長すると予測されています。温度管理されたヘルスケア物流への需要の高まり、デジタルプラットフォームを通じた通関手続きの迅速化、および低炭素配送ネットワークを評価する企業のESG義務が、事業者をプレミアム小包サービスおよび電気自動車フリートへと誘導しています。同時に、ブロックチェーンで検証された電子書留郵便が規制上の承認を得つつあり、越境契約の法的地位を強化しながら紙の取り扱いコストを削減しています。マイクロフルフィルメントハブへの資本流入は、活用されていない都市部の郵便局から新たな収益源を生み出していますが、ジェット燃料価格の変動やサイバーセキュリティのコンプライアンスコストが国際エクスプレスの利益率を圧迫しています。道路輸送が引き続き優位を保っていますが、ベリーホールド航空輸送能力の回復と電気バンの普及が、ラストマイル配送の経済性を再構築しています。

主要レポートのポイント

- 品目別では、小包が2025年のグローバル郵便サービス市場シェアの59.49%を占め、温度管理されたヘルスケア小包が2031年にかけて年平均成長率2.90%でセグメントを牽引しました。

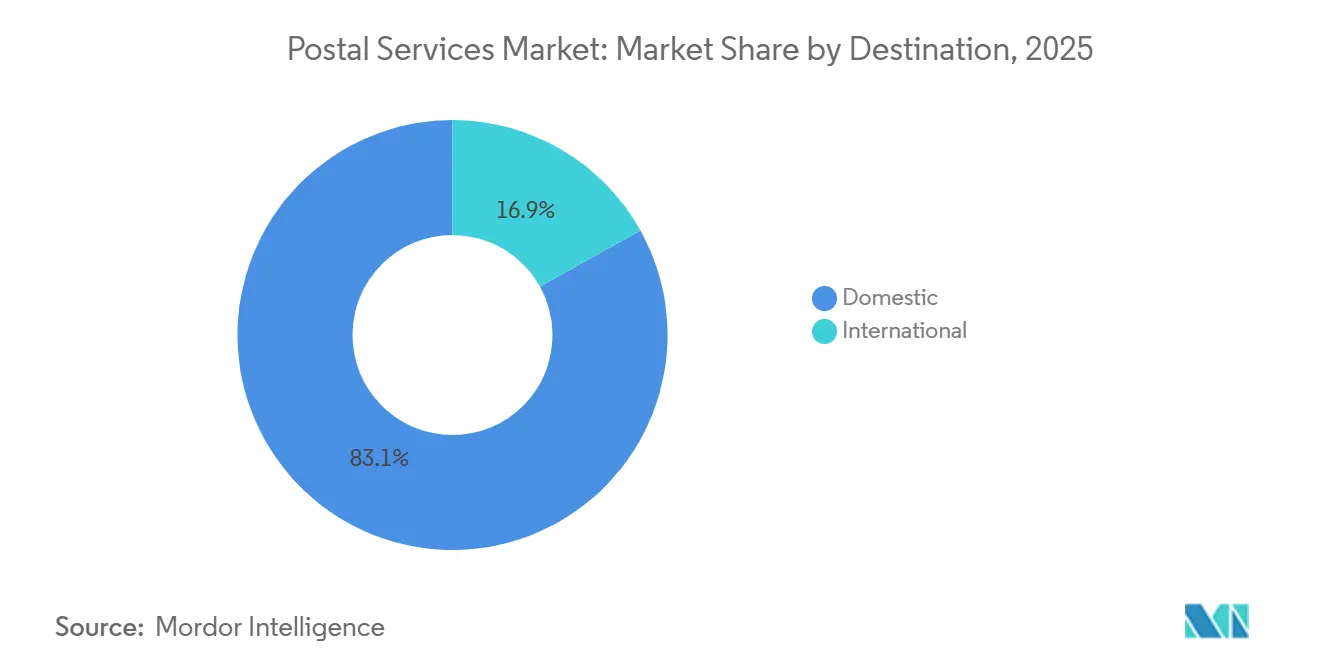

- 配送先別では、国内配送が2025年に市場シェアの83.07%を占め、デジタル通関プラットフォームが国境での滞留時間を短縮したことにより、国際輸送が2026年〜2031年にかけて年平均成長率3.65%で最も速い拡大を記録しました。

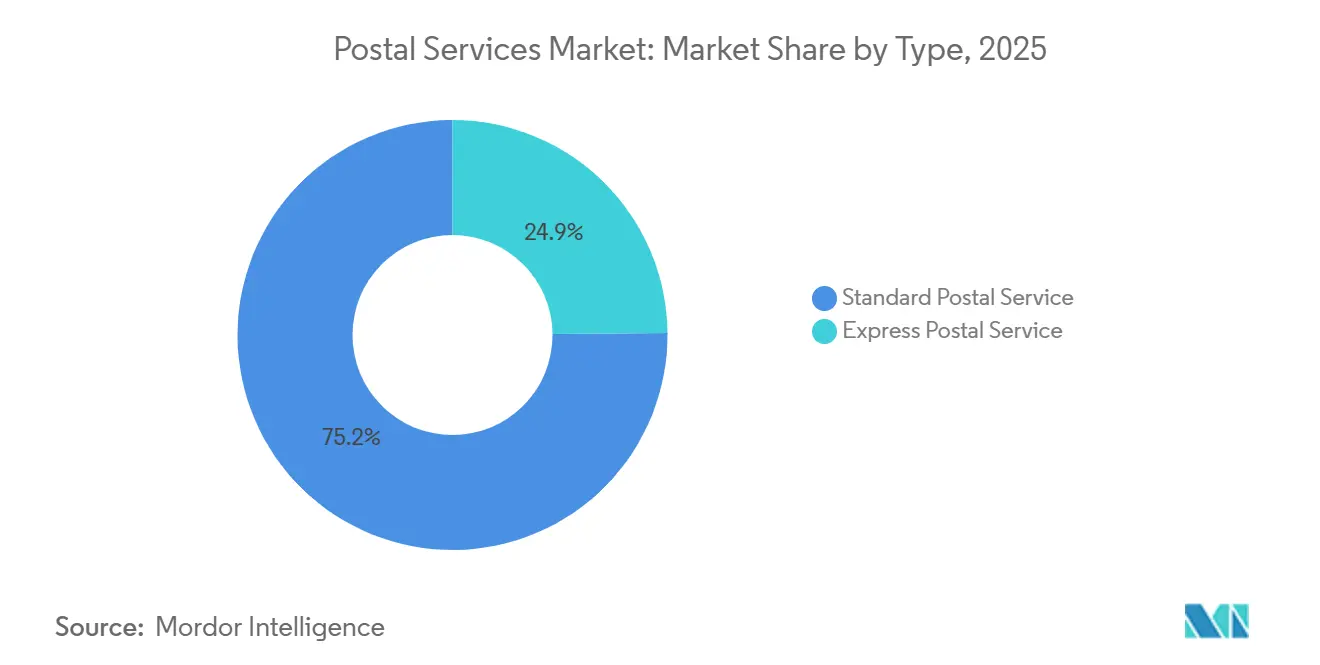

- サービス種類別では、標準郵便サービスが2025年の収益の75.15%を占めましたが、追跡可能かつ時間確定型のヘルスケア貨物への需要の高まりにより、エクスプレスサービスが2031年にかけて年平均成長率3.91%で拡大しました。

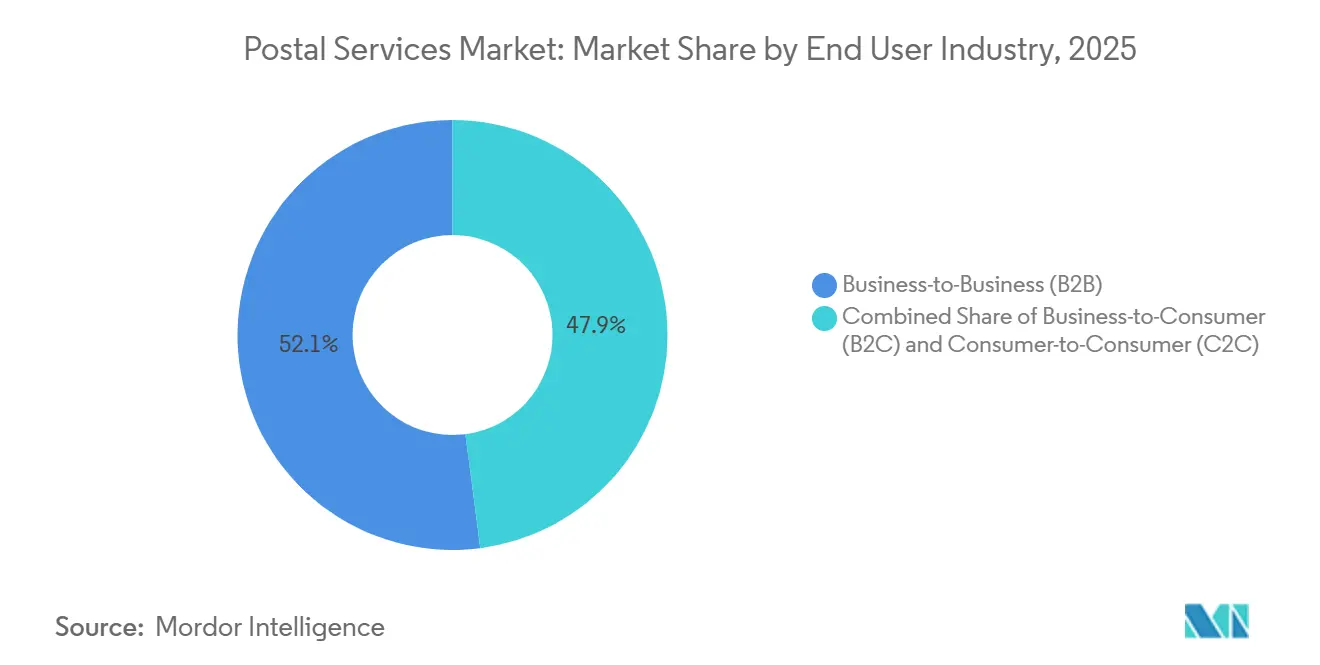

- エンドユーザー別では、B2Bが2025年に52.06%のシェアを維持した一方、直接消費者向け医薬品流通およびサブスクリプションコマースの成長を反映して、B2Cが年平均成長率4.33%で拡大しました。

- 配送手段別では、道路輸送が2025年の金額の74.93%を占め、事業者が燃料価格の変動にもかかわらず高収益の国際エクスプレス量を追求したことにより、航空貨物が年平均成長率2.76%で成長しました。

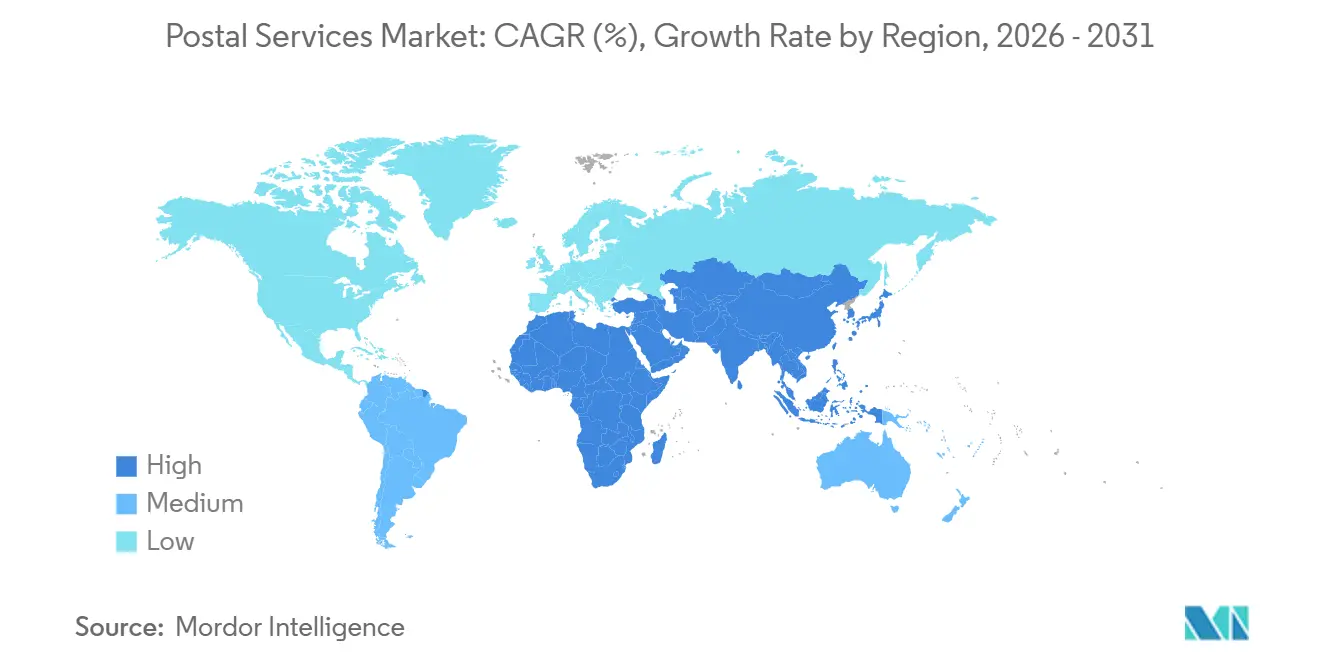

- 地域別では、アジア太平洋が2025年の郵便サービス市場シェアの36.45%を占め、2031年にかけて年平均成長率3.51%で最も急速に拡大する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル郵便サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業のESGスコアカードによって義務付けられたカーボンニュートラルな郵便配送 | +0.20% | 北米、西欧、先進アジア太平洋 | 中期(2〜4年) |

| デジタル通関プラットフォーム(EU ICS-2、米国 ACE 2.0) | +0.18% | EU、米国、ASEANおよびGCCへの波及 | 短期(2年以内) |

| 温度管理されたヘルスケア小包の成長 | +0.15% | グローバル、北米・EU・日本で最も高い強度 | 中期(2〜4年) |

| 電子政府バンドルを可能にする農村部ブロードバンド補助金 | +0.12% | インド、ブラジル、インドネシア、米国およびオーストラリアの農村部 | 長期(4年以上) |

| ブロックチェーンベースの電子書留郵便の採用 | +0.09% | シンガポール、スイス、UAE(EUおよび北米でパイロット実施中) | 長期(4年以上) |

| 再利用された郵便局における都市部マイクロフルフィルメントハブ | +0.08% | 世界中の高密度都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カーボンニュートラルな郵便配送を義務付ける企業・荷主ESGスコアカード

企業の調達チームは現在、物流契約にカーボン削減条項を組み込み、郵便事業者にフリートの電動化、再生可能エネルギーの調達、およびISO 14083に準拠した排出データの公表を義務付けており、これを遵守しない場合は大口入札から除外されるリスクがあります。Deutsche Post DHLは2030年までの脱炭素化に70億ユーロ(82億3,000万米ドル)を配分し、すでに37,000台の電気配送車両を運用し、2024年末までに持続可能な航空燃料を30%調達しています。ウォルマート、アマゾン、ユニリーバは物流パートナーに対して年々のカーボン削減を要求しており、2024年のRFPの68%がESG適合性を上位3つの選定基準の一つに挙げる中、遅れをとる事業者はフォーチュン500の入札から排除されています。このダイナミクスは、すべての輸送区間にわたって排出量を定量化できる事業者を優遇し、透明性のある報告フレームワークを持たない事業者を不利にします。その結果、プレミアム小包料金には炭素会計証明書が付帯されることが増えており、荷主はこれをスコープ3の開示に活用できます[1]「企業サステナビリティ報告指令」、欧州委員会、finance.ec.europa.eu。

低価値小包の通関を加速するデジタル通関プラットフォームのグローバル展開

EUのICS-2システムは2024年3月から郵便事業者に義務付けられており、到着前の電子データを要求することで、準拠した低価値小包の通関時間を最大42%短縮しています。同時に、米国のACE 2.0は800米ドル未満の輸送品の関税評価を自動化し、事業者の処理コストを小包1個あたり最大1.20米ドル節約しています。越境電子商取引の小包は2024年に23%増加し、自動リスクスクリーニングを欠くゲートウェイを圧迫しました。PostNLやSwiss Postなどの早期採用者は滞留時間を18〜22%短縮し、より高い利益率のエクスプレス商品のための倉庫スペースを確保しました。ただし、コンプライアンスは資本集約的であり、中規模の郵便管理局はITプラットフォームとデータ品質管理に1,500万〜2,500万米ドルを投資しています。データ整合性の閾値を満たせない事業者は、ペナルティ、輸送遅延、および顧客離れに直面します[2]「航空業界の経済パフォーマンス」、国際航空運送協会、iata.org。

追跡・トレース郵便ソリューションを必要とする温度管理ヘルスケア小包の急増

バイオシミラー、細胞療法、およびmRNAワクチンは、製造施設から患者まで途切れない2〜8℃の温度管理を必要とし、ヘルスケアコールドチェーン物流の価値を2024年に213億米ドルに押し上げています。FedExヘルスケアソリューションズは、90カ国にわたってGPS対応コールドチェーンフリートを1,200台に拡大しました。UPSヘルスケアは47のGMP準拠倉庫を追加し、生物製剤を最大120時間維持する検証済みパッシブ包装を提供しています。GDP認定またはIoT温度トラッカーを持たない郵便事業者は、荷主が周囲温度貨物の6〜9米ドルに対してコールドチェーン小包1個あたり18〜32米ドルを支払う中、収益性の高い製薬入札から締め出されています。高齢化する人口と在宅ケアが生物製剤の玄関先配送を求める中、コールドチェーン小包量は2030年にかけて年平均成長率8〜11%が見込まれており、ヘルスケアは決定的な競争の場となっています。

電子政府および郵便デジタルサービスのバンドルを可能にする農村部ブロードバンド補助金

インドのBharatNetは2024年12月までに640,000の村に光ファイバーを接続し、India Postが155,000の農村郵便局からデジタル決済とテレメディシンを提供できるようにし、非郵便収益として124億インドルピー(1億4,900万米ドル)をもたらしました。ブラジルのCorreiosは、5,200の農村支店で社会給付の支払いをバンドルすることで8億9,000万ブラジルレアル(1億7,800万米ドル)の取引手数料を生み出しました。USPSの農村部ブロードバンドイニシアチブは、米国3州の配送ルートに沿って光ファイバーをパイロット展開しており、年間2億〜3億米ドルの卸売帯域幅収益が予測されています。ブロードバンドは電子商取引の普及を促進し、延いては小包量を増加させますが、グローバルな農村部光ファイバープロジェクトの63%は5年以内に財務的に期待を下回っており、官民パートナーシップと多様化した収益源の必要性を浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NIS-2およびCISAに基づくサイバーセキュリティコンプライアンス | -0.20% | EU、米国、英国・カナダ・オーストラリアで拡大中 | 短期(2年以内) |

| ジェット燃料および船舶燃料サーチャージの変動 | -0.15% | グローバル、太平洋横断および欧州〜アジア航路で最も高い | 短期(2年以内) |

| 拡大生産者責任(EPR)包装規制 | -0.12% | EU、英国、カリフォルニアおよびカナダでパイロット実施中 | 中期(2〜4年) |

| デジタルメディアへの広告郵便予算の移行 | -0.09% | 北米、西欧、先進アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU NIS-2およびCISA義務の下でのサイバーセキュリティコンプライアンスコストの増大

EUのNIS-2指令は郵便サービスを「重要事業体」に分類し、24時間以内の侵害報告を義務付け、違反した場合は最大1,000万ユーロ(1,176万米ドル)またはグローバル収益の2%の罰金を科します。米国では、CISAが2025年3月までに多要素認証とネットワーク分離を要求しています。Royal Mail Groupは2023年のランサムウェア攻撃後に4,700万ポンド(5,900万米ドル)を投資しましたが、業界調査では郵便労働者の31%がいまだにフィッシングシミュレーションに失敗していることが示されています。中規模事業者はITバジェットの4〜7%をコンプライアンスに振り向け、高額なサイバー人材を採用するか、マネージドセキュリティプロバイダーにアウトソーシングせざるを得ず、フリーキャッシュフローを圧迫し、自動化プロジェクトを遅延させています[3]「NIS-2指令」、欧州委員会、digital-strategy.ec.europa.eu。

ジェット燃料および海上バンカーサーチャージの変動が国際エクスプレスの利益率を圧迫

ジェット灯油は2024年に平均1バレルあたり98米ドルと2023年比18%高く、低硫黄船舶燃料は1トンあたり650〜720米ドルの範囲で推移し、燃料サーチャージを四半期ごとに調整する郵便事業者のコスト回収の遅れを拡大しました。FedExは2024年度に燃料サーチャージがスポット燃料コストに追いつかなかったことにより、エクスプレス部門の利益率が180ベーシスポイント低下したと報告しました。ヘッジはエクスポージャーの35〜40%しかカバーしておらず、小規模事業者は脆弱なままです。カリブ海の一部の郵便局は、輸送単位レベルで25%の損失を回避するため、価格急騰のピーク時に国際エクスプレス路線を停止しました[4]「包装および包装廃棄物規制」、欧州委員会、environment.ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地域分析

エンドユーザー別:ヘルスケアおよびサブスクリプションコマースに牽引されるB2Cの急増

B2Cは年平均成長率4.33%で成長し、直接消費者向け医薬品、ファッションリセール、およびミールサブスクリプションの普及により、2028年までにシェアが50%を超えるでしょう。このセグメントのスピードへのプレミアムが、当日配送マイクロフルフィルメントハブおよびAIルートプランナーへの投資を促しています。キャップジェミニは2029年までのクイックコマースの売上高を2,660億米ドルと予測しており、小包の緊急性を強化しています。リコマースプラットフォームに牽引されたC2C輸送は、年平均成長率3.2%で安定した追い風を加えており、B2Bは電子請求書発行とデジタル化された文書管理の中で横ばいを維持しています。事業者はB2Bの停滞に対抗するため、郵便料金を超えたサービス手数料を獲得するサプライチェーン可視化ダッシュボードと通関ブローカーの付加価値サービスを重ねています。

ヘルスケアサブスクリプションプログラムはB2Cシェアをさらに拡大しています。薬局は郵便局と提携して慢性疾患管理薬キットを供給し、コールドチェーンノードを活用して日々の量を安定させる定期的なトラフィックを提供しています。ギグエコノミーの競合他社が価格圧力をかけていますが、郵便の既存事業者は全国カバレッジ、安全な保管連鎖、および規制コンプライアンスで差別化しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

品目別:小包の優位性が手紙郵便の侵食を覆い隠す

小包は2025年の量の59.49%を占め、電子商取引の普及率が2031年までにグローバル小売の25%に近づくにつれて年平均成長率2.90%で成長するでしょう。小包の中では、在宅ケアとミールキットの普及に伴い、ヘルスケアと生鮮食品が最も速い軌跡を描き、それぞれ年平均成長率8%超となっています。自動仕分けへの投資は2024年に9億9,494万米ドルに達し、2031年までに15億5,000万米ドルと予測されており、スループットとトレーサビリティを向上させています。現在取り扱い品目の40.51%を占める手紙は、デジタル請求書の普及により年間1.8%減少しており、量は50歳以上の受取人に偏りつつあります。ブロックチェーン電子書留郵便は2030年までに書留郵便の最大20%を置き換える可能性があり、縮小を加速させています。手紙のグローバル郵便サービス市場規模は依然として1,400億米ドルを超えていますが、収益性はコスト再構築とデジタルアイデンティティサービスとのバンドルにかかっています。

手紙セグメントは縮小しているものの、法的および政府の要件がベースラインを維持しています。事業者は本人確認のために住所データベースを収益化し、投票用紙プログラムのために配送確認ネットワークを活用しています。新興市場では、農村部ブロードバンドのギャップ解消がマイクロファイナンスプロバイダー向けの増分的な明細書郵便を誘発しています。それでも、ダイナミックプライシングやコスト共有モデルなしには、グローバル郵便サービス市場への手紙の貢献は着実に減少するでしょう。

配送先別:通関の摩擦にもかかわらず国際フローが加速

国内輸送は2025年の支出の83.07%を占めましたが、消費者がグローバルに商品を調達する中、国際小包は2031年にかけて年平均成長率3.65%で上回るでしょう。国際配送に関連するグローバル郵便サービス市場規模は、米国が中国からの輸入品に34%の関税を課すなどの新たな関税にもかかわらず、2031年までに640億米ドルと予測されています。ICS-2などのデジタル通関の進歩が通関を短縮し、信頼性を高めています。ただし、燃料サーチャージと地政学的ショックが変動性をもたらしており、多様化したハブとブローカーサービスを持つ事業者がショックをより良く吸収しています。DHL Expressが拡大した関税込みオプションは、消費者体験を簡素化し、中小企業輸出業者の間でロイヤルティを構築しています。

国内ネットワークは依然として規模の経済を牽引しており、特に人口の多い国々においてそうです。インドとブラジルの農村部ブロードバンド補助金は国内小包密度を高め、ルートの生産性を向上させています。しかし、都市部の混雑課金と低排出ゾーンがコスト構造を圧迫し、集約型ロッカー配送と自転車宅配便へのシフトを強めています。

注記: 全セグメントのシェアはレポート購入時に入手可能

種類別:エクスプレスサービスがプレミアムヘルスケア需要を獲得

エクスプレスサービスは2025年の収益の24.85%を占めましたが、荷主が保証配送とIoT対応追跡を好む中、標準サービスの1.12%のほぼ3倍となる年平均成長率3.91%で拡大すると予測されています。エクスプレスサービスに帰属するグローバル郵便サービス市場規模は、バイオシミラーの発売と患者直接プログラムに支えられ、2031年までに894億米ドルに達すると予測されています。温度管理された貨物はサーチャージを要求し、小包1個あたりの収益を高め、より高い航空燃料コストを相殺しています。事業者は航空機にアクティブコンテナを後付けし、GPSセンサーを組み込み、製薬コンプライアンス監査を満たす詳細なデータを生成しています。標準サービスはバルクメールと緊急性の低い小包にとって引き続き重要ですが、自動化された手紙の代替とユニバーサルサービス義務の緩和に悩まされています。Deutsche PostのAI仕分け機などの自動化アップグレードは人件費を削減し、量が減少しても収益性を維持しています。

標準サービスは2025年のグローバル郵便サービス市場シェアの75.15%を占め、政府の通信と低コスト小包配送に支えられています。しかし、デンマークが2024年に手紙のユニバーサルサービス義務を廃止したなどの規制フレームワークの変化は、価格をコストに合わせる圧力の高まりを示しています。成長の余地はハイブリッドメールに存在し、クラウドベースのプラットフォームから印刷された明細書がトリガーされ、サイバー侵害が増加する中で金融機関にコンプライアンスに準拠したフォールバックを提供しています。しかし、多様化した付加価値物流なしには、標準中心の事業者はEPRとサイバーセキュリティコストのインフレの中で利益率の圧縮リスクにさらされます。

配送手段別:燃料価格の変動にもかかわらず航空貨物が拡大

道路は2025年の金額の74.93%を維持しましたが、旅客交通の回復に伴いベリーホールド輸送能力が補充されることで、航空貨物は年平均成長率2.76%で拡大しています。ボーイングは2024年に777F貨物機を14機しか納入しなかったため、供給の制約がチャーター収益を押し上げています。グローバル郵便サービス市場における航空貨物のシェアは15%未満にとどまっていますが、ヘルスケアコールドチェーンと大陸間電子商取引はその速度に依存しています。事業者は、優先度の高いSKUを航空輸送しながら緊急性の低い小包を海上または鉄道で輸送するハイブリッドネットワークを通じて燃料エクスポージャーを軽減しています。中国鉄道エクスプレスは2024年に17,000本の中国〜欧州列車を運行し、190万TEUを輸送しており、中速・低炭素配送の新たな選択肢として台頭しています。道路区間に導入された電気バンは小包1個あたりのCO₂を24%削減し、荷主のESGスコアカードに合致しています。

海上貨物は配送期間が10日を超える場合に利益率を拡大します。IMOの硫黄規制はTEUあたり22米ドルを加算しますが、単位コストは航空の20分の1にとどまり、大量市場のアパレル荷主にとって魅力的です。紅海の混乱に対する鉄道の回復力が郵便事業者をユーラシア陸橋への投資に向かわせ、リスクを分散させています。複合輸送モードは、燃料および地政学的ショックに耐える適応型ネットワークを支えています。

セグメント分析

アジア太平洋は成長エンジンであり続け、年平均成長率3.51%で拡大し、2025年に36.45%というグローバル郵便サービス市場シェアを誇っています。ベトナムの郵便収益は2019年から2023年の間に2倍となり、59兆ベトナムドン(23億米ドル)に達し、小包は25億個に急増しました。India PostのRFID対応ノード配送センターはトレーサビリティを高め、China PostのCainiao社との25億米ドルの合弁事業は一帯一路回廊全体に40のハブを展開しています。Japan PostのToll Groupへの12億米ドルの出資はオセアニアでのフットプリントを拡大しています。しかし、不均一なGST閾値と通関制度がコンプライアンスの作業負荷を増大させており、事業者は市場ごとにITシステムをカスタマイズする必要があります。電動二輪車フリートが高密度都市ルートに普及し、1停車あたりのコストを18%削減しています。

北米は2025年のグローバル郵便サービス市場収益の約28%を占めました。USPSの「デリバリング・フォー・アメリカ2.0」は10年間で360億米ドルの節約を目指していますが、2024年度の95億米ドルの赤字が民営化論争を促しています。CISAコンプライアンスは中堅事業者に1,200万〜1,800万米ドルのサイバー支出を課しています。Canada Postは年間8.2%の手紙減少を食い止めるため、小包仕分けの自動化とShopifyとの提携を目指しています。アラスカとモンタナでの農村部ブロードバンドパイロットは卸売帯域幅収入の多様化を約束しており、インフラ政策が郵便の近代化とどのように交差するかを示しています。エクスプレスヘルスケア小包は収益密度を高めていますが、航空燃料サーチャージが利益率を圧迫しています。

欧州は約26%のシェアを占めました。デンマークの2024年の手紙ユニバーサルサービス義務廃止は自由化の勢いを示しており、EUのNIS-2とEPR規制が業務規律を強化しています。Deutsche PostのAI仕分け機は人件費を28%削減し、La PosteおよびRoyal Mailネットワーク全体で模倣する価値のある競争力を高めています。EPR手数料は包装1キログラムあたり0.08〜0.15ユーロを加算し、年間合計で1億8,000万〜2億8,000万ユーロ(2億1,173万〜3億2,936万米ドル)の追加コストとなります。340のフランス郵便局のマイクロフルフィルメントへの転換は、電子商取引プラットフォームの当日配送を可能にし、広告郵便の減少に対抗しています。越境小包量はICS-2の合理化から恩恵を受けていますが、燃料価格の変動とブレグジット関連の通関の複雑さがエクスプレスの利益率を引き続き曇らせています。

注記: 全セグメントのシェアはレポート購入時に入手可能

競争環境

グローバル郵便サービス市場は中程度の集中度を示しており、上位10社の事業者が2025年の収益の約52%を占め、プラットフォーム所有のネットワークと地域専門業者がシェアを獲得した2020年の58%から低下しています。Deutsche Post DHLは842億ユーロ(990億4,000万米ドル)の68%を郵便以外の物流セグメントから得ており、多角化の必要性を示しています。Amazon Logisticsは米国の小包の27%を取り扱い、既存のエクスプレス路線を圧迫しています。技術投資が優位性を決定づけており、Royal Mailはランサムウェアへの露出後にサイバーセキュリティアップグレードに4,700万ポンド(6,340万米ドル)を配分し、Singapore PostはGrabと高密度住宅地での自律型ロボットをパイロット展開しています。

戦略的M&Aがセクターのダイナミクスを再構築しています。DHLの2025年3月のCRYOPDPの買収はバイオ医薬品へのリーチを深め、Japan PostのToll Groupへの12億米ドルの出資はアジア太平洋の物流を拡大しています。UPSの18億米ドルのMNX取引はコールドチェーン資産を強化し、ヘルスケアを次の収益の柱として位置づけています。EPRとNIS-2のコンプライアンスコストは、中規模のEU郵便局が規制上の諸経費を吸収するための規模を求める中で統合を触媒する可能性があります。事業者は不動産も収益化しており、La Posteのマイクロフルフィルメントハブは賃料と当日配送手数料を生み出し、侵食される手紙の利益率を補っています。

ホワイトスペースの機会には、農村部物流(人口の34%を占めながら小包の18%のみ)と、オンライン返品率16.5%に対するリバース物流が含まれます。リーダー企業はAIルート最適化を展開して1停車あたりの走行距離を削減し、ブロックチェーンスマートコントラクトを活用して越境文書の整合性を保証しています。市場参入者は高まる参入障壁に直面しており、サイバーセキュリティ義務とコールドチェーン認定は多くのスタートアップの手の届かない初期資本を必要とし、既存事業者の戦略的優位性を強化しています。

郵便サービス産業のリーダー企業

United States Postal Services

Japan Post

DHL Group

La Poste Group

International Distribution Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:DHL Groupが15カ国にわたる専門バイオ医薬品能力を追加するためCRYOPDPを買収しました。

- 2025年2月:Japan Post HoldingsがToll Groupのオーストラリア物流部門の51%株式を12億米ドルで取得し、太平洋横断の電子商取引フローを拡大しました。

- 2024年11月:Royal MailとEvriが農村部配送ネットワークの共有に合意し、別々のブランドを維持しながら15%のコスト削減を目指しています。

- 2024年10月:FedExがShipBobの欧州フルフィルメントサイトを7億5,000万米ドルで買収し、4カ国に25センターを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、郵便サービス市場を、31.5kg未満の宛名付き手紙および小包を標準またはエクスプレスネットワークを通じて国内および国際ルートで収集、仕分け、輸送、配達する公的または民間の事業として定義しています。収益はB2B、B2C、およびC2C送付者からのサービス手数料をカバーしています。

調査範囲の除外:郵便局で取り扱われる重量貨物、パレット積み荷、および保険商品は調査範囲外です。

セグメンテーション概要

- 種類別

- 標準郵便サービス

- エクスプレス郵便サービス

- 品目別

- 手紙

- 小包

- 配送先別

- 国内

- 国際

- エンドユーザー別

- 企業間取引(B2B)

- 企業・消費者間取引(B2C)

- 消費者間取引(C2C)

- 配送手段別

- 道路

- 航空

- 海上

- 鉄道

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、およびフィリピン)

- その他のアジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、およびルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、およびスウェーデン)

- その他の欧州

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

郵便規制当局、労働組合リーダー、主要な電子小売荷主、および物流インテグレーターとのインタビューにより、関税の動向、小包ミックスの変化、および自動化の普及が確認され、デスクリサーチのギャップが埋められました。

デスクリサーチ

万国郵便連合の統計、ユーロスタットの輸送表、国際郵便公社の指標、および国家規制当局の届出から始め、事業者の収益と量を裏付けました。UNCTADの電子商取引および世界銀行の物流シリーズが越境のコンテキストを提供しました。

アナリストはD&B Hoovers、Dow Jones Factiva、およびQuestelの特許スキャンから企業および技術のインサイトを収集しました。年次報告書と投資家向け資料がセグメント定義を精緻化しました。挙げられたソースは例示的なものであり、検証には他の多くのソースも活用されました。

市場規模算定と予測

Mordorのモデルは、万国郵便連合の届出から国内郵便収益のトップダウン再構築から始まり、為替変動と非郵便収入について調整され、平均価格に小包量を乗じたボトムアップサンプルと照合されます。1人あたりGDP、オンライン小売売上高、手紙から小包への転換率、国際重量ミックス、および郵便料金指数などのコア変数が2025年のベースラインを形成しています。シナリオオーバーレイを伴う多変量回帰が感度をテストし、外れ値を修正します。

データ検証と更新サイクル

アナリストはPitney Bowesの小包指数とピアマクロシグナルに対して分散スキャンを実行し、内部レビューを開催します。モデルは毎年更新され、主要な規制または価格イベントの後に中間更新が行われます。

MordorのPostal Servicesベースラインが意思決定者の信頼に値する理由

企業が異なるサービス範囲、重量制限、および更新サイクルを使用するため、推定値はしばしば乖離します。

調査範囲をユニバーサルサービス規則に結び付け、最新の事業者開示に合わせて再調整することで、Mordorのアナリストは隠れた定義のドリフトを削減しています。他では、倉庫保管が郵便収益に組み込まれ、小包成長が過大評価され、為替レートが固定されています。私たちの年次更新と混合手法チェックがそれらの歪みを抑制しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 5,849億9,900万米ドル(2025年) | ||

| 2,480億6,000万米ドル(2024年) | グローバルコンサルタントA | 越境エクスプレス小包を除外 |

| 2,529億3,000万米ドル(2025年) | 業界誌B | 手紙の減少のみに依存 |

| 2,356億米ドル(2024年) | 地域コンサルタントC | 政府系事業者のみを計上 |

これらの比較は、私たちの透明なベースラインが明確な変数と再現可能なステップに基づいており、意思決定者に戦略と投資のための信頼できる参照を提供することを示しています。

レポートで回答される主要な質問

グローバル郵便サービス市場の2026年〜2031年の予測CAGRは?

市場は2026年〜2031年にかけて年平均成長率1.35%を記録し、期間末までに3,599億4,000万米ドルに達すると予測されています。

郵便サービス内で最も急速に拡大しているセグメントはどれですか?

温度管理されたヘルスケア需要に牽引されたエクスプレス郵便サービスが、2031年にかけて年平均成長率3.91%で成長しています。

ESG要件は郵便事業者の戦略をどのように形成していますか?

企業のESGスコアカードは事業者にフリートの電動化と炭素報告の採用を促し、再生可能エネルギーと低排出配送への多大な投資につながっています。

デジタル通関プラットフォームが越境小包にとって重要な理由は何ですか?

EU ICS-2や米国ACE 2.0などのシステムは低価値小包の通関時間を最大42%短縮し、配送速度を向上させ取り扱いコストを削減しています。

郵便事業者がサイバーセキュリティで直面する課題は何ですか?

EU NIS-2指令および米国CISA指令へのコンプライアンスは、多要素認証、インシデント報告、およびSOCスタッフィングへの多大な支出を必要とし、特に中規模事業者の予算を圧迫しています。

最終更新日: