速達配送市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 272.17 十億米ドル |

| 市場規模 (2031) | 361.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる速達配送市場分析

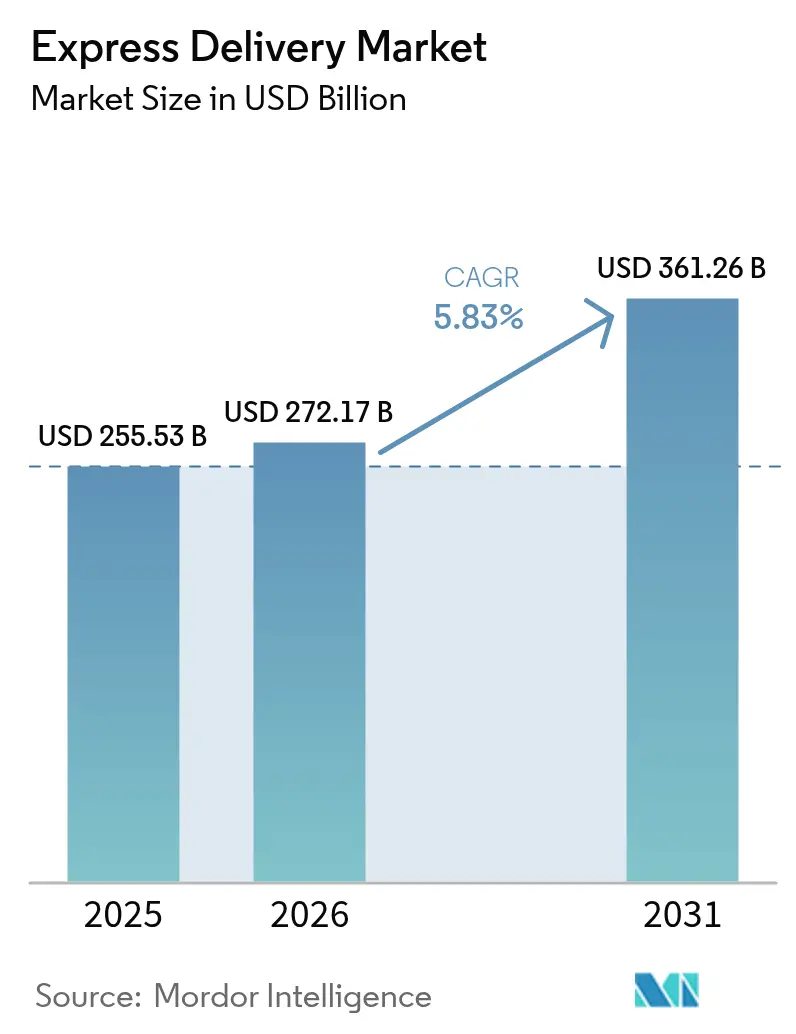

速達配送市場規模は2025年に2,555億3,000万米ドルと評価され、2026年の2,721億7,000万米ドルから2031年には3,612億6,000万米ドルに達すると推定され、予測期間(2026〜2031年)中のCAGRは5.83%となっています。

世界の速達配送市場は、消費者のより迅速な配送需要の高まりと越境Eコマースの急速な拡大に牽引され、着実に成長しています。FedExによる宅配ロッカーネットワークの強化と配送効率向上を目的としたInPost買収(92億米ドル)など、自動化とラストマイルインフラへの投資増加が成長を支えています。北米は成熟したフルフィルメントエコシステムにより最大市場の地位を維持していますが、アジア太平洋は荷物量の急増とデジタルコマースの普及に支えられ、最も成長の速い地域となっています。同時に、労働力不足と規制上の複雑さが、自動化、リアルタイム追跡、よりアジャイルなテクノロジー主導の配送ネットワークへの移行を加速させています。

主要レポートのポイント

- 目的地別では、国内輸送が2025年に65.71%の市場シェアを占め首位となり、国際輸送は2026〜2031年にかけてCAGR 7.32%で拡大する見込みです。

- 荷物重量別では、軽量荷物が2025年の速達配送市場シェアの64.23%を占め、中量荷物は2026〜2031年にかけてCAGR 6.91%で成長すると予測されています。

- モデル別では、B2Cが2025年の速達配送市場において46.21%の市場シェアを占めました。

- エンドユーザー別では、Eコマースが速達配送市場規模の33.21%のシェアを保有し、ヘルスケア物流は2026〜2031年にかけてCAGR 6.49%で拡大する見込みです。

- 輸送手段別では、道路輸送が2025年に47.98%のシェアで首位を占め、航空貨物はCAGR 6.82%で最も成長の速いセグメントとなっています。

- 地域別では、北米が2025年に35.17%の収益シェアで首位となりましたが、アジア太平洋は2026〜2031年にかけてCAGR 7.47%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の速達配送市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 越境オンラインショッピング活動の拡大 | +1.5% | アジア太平洋から北米・欧州へのルート | 中期(2〜4年) |

| 即日・翌日配送に対する消費者需要の高まり | +1.2% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| フルフィルメントセンターにおける自動化とロボティクス | +1.0% | 北米、欧州、中国、日本 | 長期(4年以上) |

| B2B緊急輸送需要の成長 | +0.9% | 世界各地の製造拠点 | 中期(2〜4年) |

| 高度な追跡とリアルタイム可視性の統合 | +0.8% | 世界 | 中期(2〜4年) |

| より迅速な配送に向けた小売業者と運送業者のパートナーシップ | +0.7% | 北米、欧州、一部アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

即日・翌日配送に対する消費者需要の高まり

即日・翌日配送の約束は購買決定の重要な要因となっており、2024年の調査データによると、北米および欧州の買い物客の61%が24時間以内の配送を期待していることが示されています。[1]"国際交通フォーラム、「ラストマイル配送の未来」、itf-oecd.orgこれらのオプションを提供する小売業者はカートのコンバージョン率が大幅に向上したと報告しており、運送業者は主要都市圏にマイクロフルフィルメントノードを設置せざるを得なくなっています。Amazonは2025年半ばまでに即日配送の対象を米国90都市以上に拡大しましたが、即日配送のコストは停車密度の低さから翌日配送より1荷物あたり40〜60%高くなるため、経済性は依然として課題です。自律走行バンやドローンはまだ万能の解決策ではなく、規制と単位コストが準備段階に追いついていません。回避策として、運送業者はピーク時にクラウドソーシングのギグドライバーを組み合わせ、コストの柔軟性と引き換えに新たな労働者分類リスクを抱えています。速度、コスト、コンプライアンスのバランスを取ることが、速達配送市場における競争上のポジショニングの中心課題となっています。

越境オンラインショッピング活動の拡大

2024年には越境荷物が全速達輸送の23%を占め、デジタル決済の容易さと消費者のニッチな輸入品への需要に牽引されました。中国の発送量だけで400億個を超え、税関公告167/2024号が書類手続きと検査時間を大幅に短縮しました。[2]"中国国務院税関総署、「公告167/2024号」、gov.cnしかし、米国が800米ドルのデミニミス閾値を撤廃する計画など、迫りくる政策転換により、数百万件の低価格荷物の通関時間とコストが2倍になる可能性があります。欧州は税関のデジタル化を進めていますが、執行は依然として不均一であり、荷送人はより迅速なゲートウェイを経由するルートを選択し、それらのノードが混雑しています。こうした摩擦は、速達配送市場における越境成長を追求する運送業者にとって、ネットワークの回復力と保税倉庫の容量が決定的なレバーである理由を浮き彫りにしています。

高度な追跡とリアルタイム可視性技術の統合

リアルタイム可視性は「あれば便利」から「必須」へと変化しており、B2B荷送人の78%が更新頻度が1時間を下回る場合は運送業者を変更すると回答しています。FedExのSurroundプラットフォームは1,700万台のIoTデバイスからのフィードを集約し、2025年には誤配送を前年比18%削減しました。UPSは2024年にRFIDのネットワーク全体への展開に12億米ドルを投資し、仕分け精度を向上させ、米国の全世帯の95%への週末配送を実現しました。規模を持たない地域の運送業者は共有プラットフォームを活用しており、この動きが可視性を商品化し、競争の焦点を信頼性と価格設定へとシフトさせる可能性があります。資本集約度、サイバーセキュリティリスク、データ共有規範が、速達配送業界における可視性の差別化要因としての役割を今後も形成していくでしょう。

フルフィルメントセンターにおける自動仕分けとロボティクスの拡大

ロボティクスは急速に普及し、MITの調査によると2024年までに西側のフルフィルメント施設の42%が少なくとも1つのロボットセルを導入していることが判明しました。DHLのライプツィヒハブは現在、60%少ない労働者で1時間あたり13万個の荷物を仕分けしており、SF Expressは中国全土で3,000台以上のモバイル仕分けロボットを稼働させています。高賃金地域での回収が最も早い一方、ソフトウェアの不具合が業務を麻痺させる可能性があり、PostNLは2024年のダウンタイムで120万個の荷物が滞留する事態を経験しました。運送業者は手動によるバックアップ能力を維持するケースが増えており、コスト削減効果を抑制しています。それでも、労働力不足の深刻化により、自動化は速達配送市場における長期的な競争力の不可欠な柱となっています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドライバーおよび宅配便労働力不足 | –1.1% | 北米、西欧、日本 | 短期(2年以内) |

| 国際輸送および税関における規制上の障壁 | –0.9% | 米国、EU、中国国境 | 中期(2〜4年) |

| 配送失敗と返品物流コスト | –0.7% | 世界の高密度都市市場 | 中期(2〜4年) |

| ピークシーズンの輸送能力制約 | –0.6% | 北米、欧州、一部アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国際輸送および税関における規制上の障壁

税関制度の相違により、2024年には越境荷物の34%が48時間を超える通関遅延に直面し、サービスの信頼性が損なわれました。米国のデミニミス規則の廃止により、1日あたり200万個の追加荷物が全件検査に回され、ホリデーシーズンにすでに逼迫しているゲートウェイが圧倒される可能性があります。中国の改革では、運送業者がITパイプラインをアップグレードすることを義務付け、シングルウィンドウへのリアルタイムデータフィードが必要となっています。EU内では、通関時間がロッテルダムの6時間からナポリの36時間まで依然として幅があり、荷送人を最速の港へと誘導し、新たなボトルネックを生み出しています。世界標準が収束するまで、規制上の抵抗が速達配送市場の成長を削り続けるでしょう。

主要市場におけるドライバーおよび宅配便労働力不足

米国の宅配便雇用は2024年に3.2%減少した一方、荷物需要は8.1%増加しました。中央値賃金38,200米ドルでも離職を抑制できず、ドライバーがより負担の少ない職種に移行するにつれ、離職率は40%を超えています。欧州も同様の不足に直面しており、ドイツ、フランス、オランダの宅配便ポストの18%が2024年に90日以上空席のままでした。日本の人口動態上の危機はさらに深刻で、ヤマトのドライバーのほぼ半数が50歳以上です。運送業者は自律走行車、宅配ロッカー、クラウドソーシングフリートで対応していますが、こうした解決策の拡大には時間がかかり、速達配送市場全体で労働力不足の逆風が強まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

目的地別:越境輸送が国内成長を上回る

国内荷物は2025年の収益の65.71%を占め、密度の高いラストマイルネットワークが輸送時間を短縮し、税関書類が不要であることが寄与しました。国際輸送は規模は小さいものの、世界の商人と購買者をマッチングするプラットフォームや中国などの輸出大国における規制緩和により、CAGR 7.32%で拡大しています。運送業者は保税ハブとデータ主導の事前通関を重視し、速達配送市場における国境での遅延を抑制し収益を守っています。

しかし、迫りくる米国の関税変更、EUのデジタル税関の断片的な展開、さまざまな執行基準が見通しを抑制しています。一部の商人は在庫のニアショアリングでリスクをヘッジしており、長距離ルートから輸送量が流出する可能性があります。それでも、アジアから欧州への速達ルートは2024年に14%成長し、欧州域内の伸びの3倍となり、分散した製造業と消費者の越境多様性への需要という構造的な引力を浮き彫りにしています。

荷物重量別:軽量荷物が主導、中量荷物が存在感を増す

2キログラム未満の軽量荷物は2025年の収益の64.23%を占め、ダイレクト・トゥ・コンシューマーブランドが在庫とパッケージコストを最小化するために単一SKUを発送していることが背景にあります。中国の平均荷物重量は現在1.3キログラムで、2020年の1.8キログラムから減少しています。中量荷物は、メーカーがジャストインタイム補充に依存し、サブスクリプションボックス企業が複数の商品をまとめることで、年率6.91%で成長しています。

運送業者にとって、軽量貨物は絶対的な収益は低いものの取り扱いが速いため1キログラムあたりの利益率は高く、一方で中量貨物は時間的制約のあるB2Bアプリケーションに対してプレミアム価格を要求します。このバーベル構造により、各デポにおける速達配送市場規模を最適化するためにネットワークミックスを慎重にバランスさせることが運営者に求められています。

モデル別:B2Cが主導、C2Cが高成長セグメントとして台頭

B2Cは2025年に46.21%で最大のシェアを維持し、Amazon、Alibaba、多数のD2Cブランドに牽引されました。しかし、C2C輸送はリセールアプリがピアツーピア取引を一般化させるにつれ、CAGR 6.45%で急成長しています。C2Cルートの返品は、集約されたデポではなく分散した自宅での集荷が発生するため、運送業者にとって最大40%高いコストがかかります。

運送業者はコンビニエンスストアや宅配ロッカーと密度の高い持ち込みネットワークを組み合わせることでこの希薄化に対抗し、停車密度をコスト目標に合わせています。高利益率で時間的制約のあるB2Bフローは引き続き自動化への設備投資を支え、速達配送市場における安定化要因としての役割を固めています。

エンドユーザー産業別:Eコマースが主導、ヘルスケアが加速

Eコマースは2025年の収益の33.21%を占めましたが、ヘルスケアは突出した成長分野であり、バイオ医薬品および細胞・遺伝子治療がGDP準拠のコールドチェーンを必要とすることから、2031年までCAGR 6.49%で成長しています。スペシャルティファーマはすでに世界の医薬品収益の45%を占めており、運送業者はこのプレミアムニッチを獲得するために温度管理ネットワークに多額の投資を行っています。

製造業と卸売業は生産停止を回避するためにジャストインタイムのスペアパーツに依存しており、緊急貨物への安定した需要を維持しています。金融サービスは、デジタル代替手段がコンプライアンス非対応のままである支払いカードや機密文書に速達宅配便を活用しています。これらの業種全体として、収益を多様化し、速達配送市場を消費者需要の変動から守っています。

輸送手段別:道路が主導、航空がプレミアムセグメントでシェアを拡大

道路輸送はネットワークの柔軟性とコスト優位性により2025年の輸送量の47.98%を供給しました。航空貨物はコストが高いものの、医薬品貨物と緊急国際注文が輸送能力を吸収するにつれ、CAGR 6.82%で成長しています。専用貨物機フリート(Amazonは110機を運航)はスケジュール管理とピーク時の弾力性を提供し、ベリーホールドネットワークでは実現できません。

大陸横断ルートでは複合輸送(航空・トラック、鉄道・トラック)の組み合わせが普及しており、わずかな速度低下と引き換えにコスト軽減を実現しています。それでも、ドライバー不足と不安定な軽油価格が道路輸送の利益率を圧迫し続けており、速達配送市場全体で電気自動車や自律走行車の試験導入が進んでいます。

地域分析

北米は2025年に世界収益の35.17%を占め、密度の高いフルフィルメントインフラと速度に対してプレミアムを支払う意欲のある消費者に支えられています。Canada Postの荷物シェアは、民間事業者が旧来の労働モデルを上回るペースで成長するにつれ、2024年に24%に低下しました。[3]"Canada Post、「2024年次報告書」、canadapost-postescanada.caメキシコでのニアショアリングが越境ルートを拡大していますが、ラレドとオタイメサでの税関ボトルネックにより滞留時間は依然として長くなっています。

アジア太平洋はCAGR 7.47%で速達配送市場の成長エンジンとなっています。中国だけで2024年に1,750億8,000万個の荷物を処理し、これは世界輸送量のおよそ3分の2に相当します。インドの地方都市ではDelhiveryによる2日間配送サービスが提供されるようになり、東南アジアの輸送量はフィンテックが遠隔地の小売を解放するにつれ増加しています。日本と韓国は縮小する労働力プールに対抗するために自動化と宅配ロッカーに依存しており、オーストラリアは僻地配送コストを相殺するために農村部への割増料金を課しています。

欧州の成熟市場は厳格な排出規制と労働規制のもとで緩やかな成長にとどまっています。ドイツ、英国、フランスは依然として中心的な存在ですが、中欧はInPostの2万台のロッカーグリッドを背景に急速に台頭しています。中東・アフリカの輸送量は湾岸地域に集中しており、AramexとEmirates Postが地域ハブを拡大しています。南米の成長はブラジル、アルゼンチン、チリに偏っていますが、インフラ不足により所要時間が北米の基準より長くなっており、運営者は航空チャーターと道路幹線輸送を組み合わせることを余儀なくされています。

競合環境

世界の速達配送市場は中程度の集中度を示しています。グローバルインテグレーターはネットワークの合理化、業務の効率化、効率性と回復力を高めるためのテクノロジーへの多額の投資により、利益率の安定化に注力しています。その戦略は多くの場合、自動化、デジタル追跡、最適化されたハブアンドスポークシステムを重視し、コストとサービスの信頼性のバランスを取っています。

Amazonの垂直統合(現在110機の貨物機と400以上のフルフィルメントノードを含む)は注文から配達までの時間を短縮し、既存企業に自動化ロードマップの見直しを迫っています。UPSは2024年にRFIDとAI主導の仕分けに12億米ドルを投資し、FedExに匹敵する水準となりました。FedExのSurroundプラットフォームは2025年に誤配送を18%削減しました。中国の運送業者は数量優先・価格競争の戦略を継続しており、SF Holdingは競合他社が成長促進のために関税を最大9%引き下げる中でも、1荷物あたり13.12人民元の価格を維持しました。

ホワイトスペースの機会はヘルスケアコールドチェーンとC2C物流に集中しており、いずれも低コスト参入者を阻む資本集約型のニッチです。アセットライトのテクノロジーブローカーは信頼性重視の速達ビジネスにまだ食い込めておらず、自社ネットワークの持続的な重要性を裏付けています。データ、自動化、ルート密度における規模が、速達配送業界全体で競争上の格差を拡大させていくでしょう。

速達配送業界リーダー

Aramex PJSC

Australian Postal Corporation

Canada Post Corporation (Including Purolator, Inc.)

China Post

CJ Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:FedExはAdvent Internationalと協力し、InPost S.A.を92億米ドルで買収する契約を締結しました。この買収により、FedExの広大なグローバルネットワークと、欧州9カ国に展開するInPostの6万1,000台以上の自動宅配ロッカーのポートフォリオがシームレスに統合され、ラストマイル配送能力が強化されます。

- 2026年2月:FedExは業務効率の大幅な向上を目指し、Berkshire Greyの最先端の完全自律型ロボットトレーラーアンローダーを導入しました。

- 2026年1月:Grab Holdingsは自動化へのコミットメントを示す動きとして、中国のAIロボティクス企業Infermoveを推定5,000万米ドルで買収しました。この買収は、高度な自律走行システムと革新的な歩道配送ロボットを活用し、東南アジア全域でのファーストマイルおよびラストマイルにおけるGrabの自動配送能力を強化することを目的としています。

- 2025年11月:Krogerはオンライン販売を拡大するため、Instacart、DoorDash、Uber Eatsなどの主要プレーヤーとの協力関係を深めました。この拡大は、店舗内提供、サードパーティパートナーシップ、自動フルフィルメントソリューションを効果的に融合したハイブリッドEコマースモデルを活用することを目的としています。

世界の速達配送市場レポートの調査範囲

世界の速達配送市場レポートは、目的地別(国内、国際)、荷物重量別(重量、軽量、中量)、モデル別(B2B、B2C、C2C)、エンドユーザー別(Eコマース、BFSI、その他)、輸送手段別(道路、航空、その他)、地域別(アジア太平洋、欧州、中東・アフリカ、北米、南米)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 国内 |

| 国際 |

| 重量荷物 |

| 軽量荷物 |

| 中量荷物 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 道路 |

| 航空 |

| その他 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| スペイン | |

| 英国 | |

| 北欧諸国 | |

| 中・東欧(CEE) | |

| その他の欧州 | |

| 中東・アフリカ | カタール |

| サウジアラビア | |

| アラブ首長国連邦 | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| チリ | |

| その他の南米 |

| 目的地 | 国内 | |

| 国際 | ||

| 荷物重量 | 重量荷物 | |

| 軽量荷物 | ||

| 中量荷物 | ||

| モデル | 企業間取引(B2B) | |

| 企業消費者間取引(B2C) | ||

| 消費者間取引(C2C) | ||

| エンドユーザー産業 | Eコマース | |

| 金融サービス(BFSI) | ||

| ヘルスケア | ||

| 製造業 | ||

| 一次産業 | ||

| 卸売・小売業(オフライン) | ||

| その他 | ||

| 輸送手段 | 道路 | |

| 航空 | ||

| その他 | ||

| 地域 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| スペイン | ||

| 英国 | ||

| 北欧諸国 | ||

| 中・東欧(CEE) | ||

| その他の欧州 | ||

| 中東・アフリカ | カタール | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| チリ | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の世界の速達配送市場規模はどのくらいですか?

速達配送市場規模は2026年に2,721億7,000万米ドルであり、2031年までに3,612億6,000万米ドルに達すると予測されています。

2031年までの世界の速達配送の予想CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 5.83%で拡大する見込みです。

速達荷物量で最も成長が速い地域はどこですか?

アジア太平洋がCAGR 7.47%で成長をリードしており、中国の大規模なEコマース荷物量に支えられています。

最も高い成長余地を持つエンドユーザー業種はどこですか?

ヘルスケア物流はバイオ医薬品および細胞・遺伝子治療が温度管理輸送を必要とすることから、CAGR 6.49%で成長しています。

運送業者は労働力不足にどのように対応していますか?

事業者は自動化を加速させ、宅配ロッカーネットワークを拡大し、自律走行型およびクラウドソーシング型の配送モデルを試験導入しています。

プレミアムサービスでシェアを拡大している輸送手段はどれですか?

航空貨物は、運送業者が時間的制約のある輸送とコールドチェーン輸送向けに専用貨物機を追加するにつれ、CAGR 6.82%で成長しています。

最終更新日: