GCCインターナショナル・エクスプレス・サービス市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

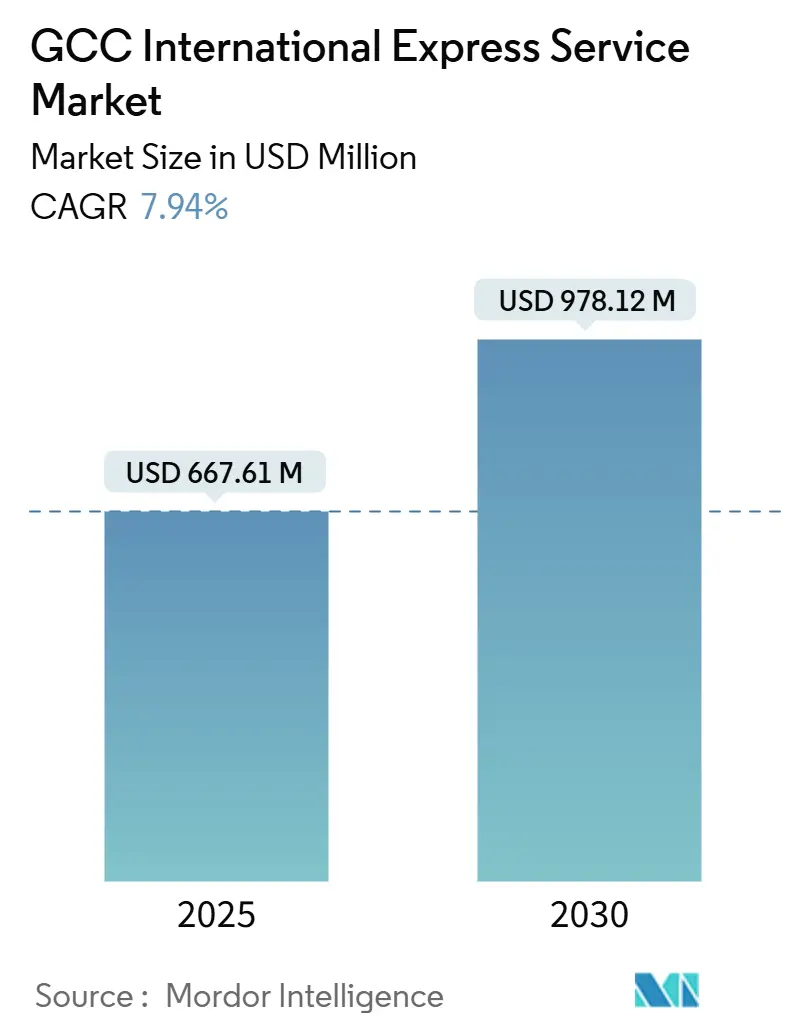

| 市場規模 (2025) | 667.61 百万米ドル |

| 市場規模 (2030) | 978.12 百万米ドル |

| 成長率 (2025 - 2030) | 7.94% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCインターナショナル・エクスプレス・サービス市場分析

GCCインターナショナル・エクスプレス・サービス市場規模は2025年にUSD 6億6,761万となり、2030年までにUSD 9億7,812万に達すると予測されており、2025年から2030年の間に7.94%のCAGRを反映しています。国境を越えたEコマース取引量の増加、サウジ・ビジョン2030に基づく大規模な輸送投資、および非石油貿易でUSD 1兆を目指すUAEの推進策が、この上昇軌道を支えています。ジェベル・アリおよびキング・サルマンのゲートウェイ・ハブが24時間通関を導入することでネットワークの信頼性が向上しており、リヤドおよびドバイのボンデッド・ロジスティクス・ゾーンが戸口から戸口までの輸送時間を短縮しています。中量小包は域内フルフィルメント・モデルを背景に勢いを増しており、ヘルスケア・ロジスティクスはコールド・チェーンの展開によってプレミアム収益をもたらしています。しかし、航空回廊の迂回に伴うコスト圧力および労働力の自国民化が一部の利益を相殺しています。税関業務をデジタル化し、主要都市以外のラスト・マイル・リーチを拡大するオペレーターが、GCCインターナショナル・エクスプレス・サービス市場でシェアを獲得するうえで最も有利な立場にあります。

主要レポートの要点

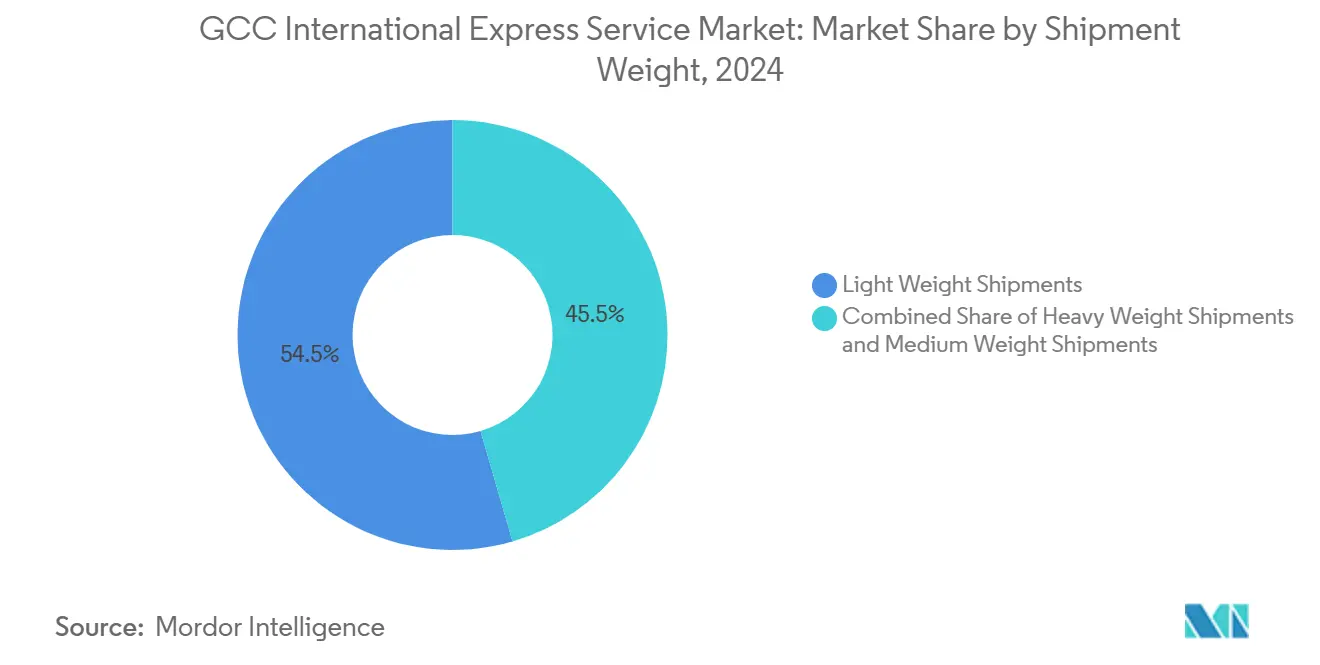

- 貨物重量別では、2024年のGCCインターナショナル・エクスプレス・サービス市場シェアにおいて軽量小包が54.46%でリードしており、中量小包は2025年から2030年の間に7.57%のCAGRで拡大すると予測されています。

- ルート別では、2024年のGCCインターナショナル・エクスプレス・サービス市場規模において域間サービスが73.49%を占めており、域内フローは2025年から2030年の間に最も速い6.79%のCAGRを記録する見込みです。

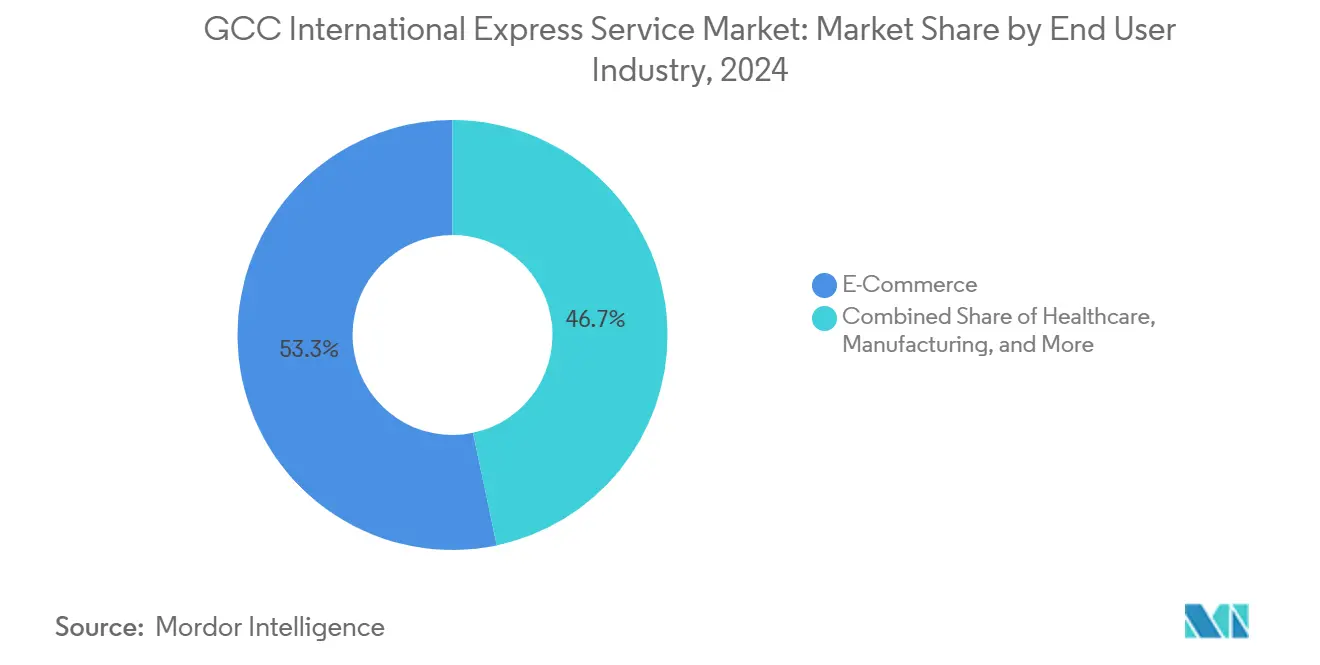

- エンドユーザー産業別では、Eコマースが2024年の収益の53.32%を占め、ヘルスケアは2025年から2030年の間に8.73%のCAGRで拡大しています。

- 国別では、サウジアラビアが2024年の金額の32.25%を占め、UAEは2025年から2030年の間に最高8.65%のCAGRを記録する見込みです。

GCCインターナショナル・エクスプレス・サービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 越境Eコマースの急成長 | +0.3% | GCC全域(UAE・サウジアラビアがリード) | 短期(2年以内) |

| GCC関税の調和 | +0.1% | 全加盟国 | 中期(2〜4年) |

| ジェベル・アリおよびキング・サルマンにおける24時間通関 | +0.1% | UAE、サウジアラビア | 短期(2年以内) |

| ボンデッド・ロジスティクス・ゾーンの拡大 | +0.1% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 製薬「サービスとしてのコールド・チェーン」の展開 | +0.1% | GCC都市部 | 中期(2〜4年) |

| カーボン・ニュートラル・エクスプレスの誓約 | +0.1% | 主要航空ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境Eコマースの急成長

越境購買はすべての金額帯において取引量を押し上げており、全体的なCAGRへの最大の寄与要因となっています。UAEおよびサウジアラビアで導入された販売者の強制登録制度は取引の安全性を高め、在庫をオフショアの直接配送モデルからGCCベースのフルフィルメント・センターへと移行させています。Qatar Postの「コネクテッド」サービスに代表される国内郵便事業者は、国際区間とラスト・マイル区間を組み合わせたハイブリッド配送の選択肢を提供しており、地域全体の小包密度をさらに高めています。統合フルフィルメントは配送時間を短縮し、平均貨物重量を軽量から中量へと移行させており、この移行がGCCインターナショナル・エクスプレス・サービス市場における収益収率を向上させています[1]The Peninsula、「カタール郵便局と米国大使館がクーリエ協定に署名」、thepeninsulaqatar.com。

GCC関税の調和

2025年1月に加盟国全体で統一された12桁のHSコードが展開されたことで、品目分類に関する紛争が削減され、空港、海港、フリー・ゾーン間での貨物の引き渡しが容易になりました。ERPのアップグレードおよびスタッフの再教育により近期コストは上昇するものの、新体制が安定すれば、オペレーターは仲介業者のエラー削減と請求照合の迅速化を期待しています。より広範な影響は段階的ですが重要であり、タリフの一体的な取り扱いが促進されることで、商業者はボンデッド・ゾーンへの在庫集中と域内配送を推進し、追加のエクスプレス区間を刺激します。

ジェベル・アリおよびキング・サルマン・ハブにおける24時間通関

ドバイおよびリヤドにおける自動化のアップグレードにより、滞留時間が丸一日サイクルから6時間未満の目標に短縮され、サービスの信頼性が直接向上しています。サウジアラビアのすべての主要ゲートウェイで通関業者ライセンスを保有するNAQEL Expressは、24時間体制の通関窓口を活用する民間部門の機動性を体現しています。ターミナル滞在時間の短縮により航空機のベリー・スペースが確保され、航空会社は標準貨物よりも高収益のエクスプレス荷物を優先できるようになっています。

ボンデッド・ロジスティクス・ゾーンの拡大

SALロジスティクス・ゾーンの150万平方メートルに及ぶ大型統合パークは、免税保管、ラベリング、および返品処理を可能にします。空港エプロンとの隣接性により、従来のトラック輸送がコンベヤー接続へと転換され、エクスプレス・クーリエは直接の幹線輸送にアクセスできます。より多くのEコマース商業者がこれらの区域内への在庫集約にコミットするにつれて、貨物の統合が仕向地税関での停留を削減し、フライトあたりの高いスループットを維持します。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要都市以外のラスト・マイル・インフラの不足 | -0.1% | GCC全加盟国の二次都市 | 中期(2〜4年) |

| 労働力の自国民化クォータ | -0.1% | サウジアラビア、UAE | 短期(2年以内) |

| 地政学的チョーク・ポイント | -0.1% | ホルムズ海峡および代替ルート | 短期(2年以内) |

| リチウム電池に関する貨物セキュリティ規制 | -0.0% | GCC航空ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要都市以外のラスト・マイル・インフラの不足

新興郊外における宅配ロッカー・ネットワークの不足および不完全な住所システムが配送試行回数と車両走行距離を増加させています。このような非効率性は、他の部分での単位収益の向上にもかかわらず利益率を侵食します。宅配ロッカーの展開およびクラウドソーシング・ドライバーがギャップを部分的に埋めますが、拡大には地方自治体の許可と消費者の受け入れが前提となります。

労働力の自国民化クォータ

国民従業員の割合増加を求める政策は、特に通関業務および危険物取り扱いにおいて、固定コストとトレーニング・サイクルを引き上げます。職業訓練機関との提携により人材確保の選択肢は広がるものの、短期的な人員不足により時間外手当の増加と繁忙期のサージ対応能力の制約が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースがリード、ヘルスケアが加速

Eコマースは2024年収益の53.32%を維持しており、モバイル・ファーストのショッパー、統合型決済ゲートウェイ、および送料を低水準に抑えるマーケットプレイスの補助プログラムに支えられています。対照的に、バイオ製剤および医療機器を含むヘルスケアは優れた収益をもたらし、2025年から2030年の間に8.73%のCAGRで上昇すると予測されており、GCCインターナショナル・エクスプレス・サービス市場全体を大きく上回っています。

NAQEL Expressの温度管理保管庫などのGDP準拠施設への投資は、医薬品輸入業者をパッシブ包装からアクティブ・コンテナへと移行させ、2〜8℃の完全性を保証します。銀行および金融サービスのトラフィックはデジタル化により物理的な文書フローが削減されるにつれて横ばいになりますが、ブルー・インクの署名が規制上の必須要件となる領域では引き続き存在します。製造業部門の採用はサウジアラビアの自動車クラスターおよびUAEの航空宇宙複合材における進展を反映しており、顧客構成を多様化する安定したベースロード量を注入しています。

貨物重量別:軽量小包が量をアンカー、中量小包が加速

軽量小包は2024年の出荷の54.46%を占めており、衣料品、電子機器、アクセサリー、書類が日常的な越境フローにおいて優勢であることを示しています。自動仕分けベルトと高頻度フライトにより予測可能な2日間のリードタイムが実現され、GCCインターナショナル・エクスプレス・サービス市場における顧客離脱率が低水準に保たれています。産業用スペアおよびヘルスケア・キットのB2B補充に乗じた中量小包バンドは、2025年から2030年の間に7.57%のCAGRでペース成長し、そのセグメントの収益シェアを大幅に押し上げます。

小売業者がGCCのボンデッド・ハブに在庫を集約するにつれて、発注量は軽量から中量に移行する複数SKUカートンに集中します。FedExのサラウンド可視化プラットフォームは、すべての重量カテゴリーにわたり振動、温度、光への露出を荷主がモニタリングできるようにしていますが、収益化の可能性はより高い申告価値を持つ重い箱においてより速く拡大します。重量小包の出荷は、サウジアラビアの産業多様化に連動した自動車および機械の分野において安定した需要を維持しており、消費者サイクルが軟化しても収益の安定剤としての役割を果たしています。

ルート別:域間が優勢、域内がペースを上げる

特にアジアからGCCおよびGCCからヨーロッパへの域間レーンは、2024年の収益の73.49%を確保しており、当地域が海上・航空輸送の組み合わせにおけるハブとしての役割を担っていることを証明しています。エミレーツ航空、カタール航空、エティハド航空はワイドボディ機の座席容量をコミットし、追加取り扱いなしにヨーロッパのファッションおよび米国のハイテク購入者に時間確定の小包を届けています。それにもかかわらず、域内スライスは2025年から2030年の間に統一関税コードと計画中の鉄道回廊が国境手続きと幹線輸送時間を圧縮するにつれて、6.79%のCAGRを記録する見込みです。

エティハド・レールのサウジアラビア国境方面への延伸により、ラスト・マイル・バンとシームレスにインターラインするロールオン・エクスプレス貨車が導入され、高密度回廊における信頼性の高い一夜明け代替手段として地上輸送モードが位置付けられます。一方、域間オペレーターは迂回路が紛争地帯をかすめる場合に戦争リスク・プレミアムの上昇に直面し、利益率の優位性をわずかに抑制します。

地理分析

サウジアラビアは政策に連動した設備投資と成熟したマルチモーダル・エコシステムにより、2024年の32.25%という首位のシェアを占めています。リヤド国際空港近くの150万平方メートルのSALロジスティクス・ゾーンは、空港エプロンとグレードAの倉庫を組み合わせ、荷主がフリー・ゾーン内でエクスプレス小包をクロス・ドッキングできるようにしています。効率性の向上は、2023年から2024年の間に世界銀行ロジスティクス・パフォーマンス指数で17位上昇したサウジアラビアの成果に反映されています。

UAEは規模では小さいものの、2025年から2030年にかけて最も力強い8.65%のCAGR見通しを示しています。2024年のジェベル・アリの1,550万TEUのスループットと、通関時間を90%削減するTrade+シングル・ウィンドウ・システムにより、ドバイは主要な中継ゲートウェイとしての地位を強固にしています[2]CargoTalk GCC、「ドバイ・トレードがデジタル配達指図書をTrade+にアップグレード」、cargotalkgcc.com。エミレーツ・スカイカーゴのコペンハーゲン向け専用貨物便リンクは、航空会社が医薬品回廊への転換を図っていることを示しており、高価値コールド・チェーン貿易を支配するというドバイの野望と相まっています。

カタール、バーレーン、クウェート、オマーンがGCC残余地域クラスターを形成しています。FedExの新たな地域ハブを擁するドーハのラス・ブフォンタス・フリー・ゾーンは、100%のEDIカバレッジで1日500トンの郵便物および小包を取り扱い、カタールを専門エクスプレス・ノードとして位置付けています[3]カタールPRネットワーク、「カタール航空カーゴがメール・ソリューションを再開」、qatarprnetwork.com。バーレーンは統合セクター戦略の展開後にロジスティクス・パフォーマンス指数で25位上昇し、クウェートとオマーンはGCC鉄道接続を活用して港湾中心の制約を相殺し、エクスプレス・オペレーターの集荷エリアを拡大しています。

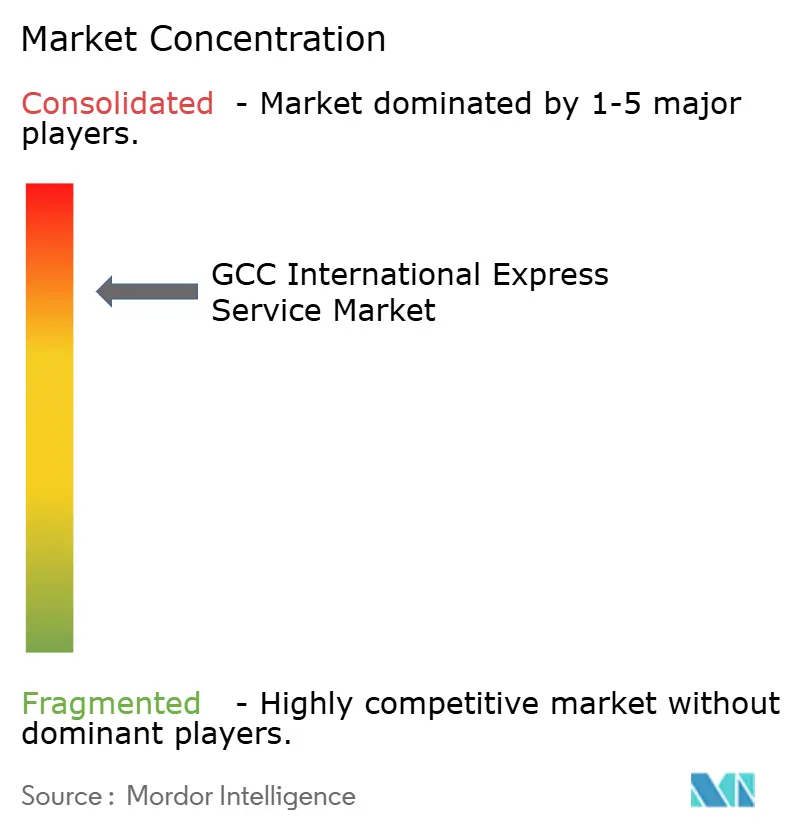

競争環境

グローバル・インテグレーター、地域専門業者、および国内郵便事業者がアリーナを共有しており、適度な統合が進んでいます。航空機保有とITへの資本投入が規模の経済を生み出す一方、通関、言語、ラスト・マイル・ルーティングにおけるローカル・ノウハウが競争上の対抗手段を提供しています。FedExのAI駆動のサラウンド・センサーの導入は、荷主に予測ETAおよびリアルタイムの例外アラートを提供し、高価値顧客の粘着性を高めています[4]テクニカル・レビュー・ミドル・イースト、「FedExがUAEにサラウンド可視化を導入」、technicalreviewmiddleeast.com。

NAQEL Expressは、すべてのサウジアラビアの主要ゲートウェイにおける24時間通関ライセンスとSFDA認定のコールド・チェーン・ハブを組み合わせることで差別化を図っており、規制対象貨物のトラフィックを確保しています。DHL Groupが発表したGCCにおける5億ユーロ(USD 5億5,100万)の中東投資は、サウジアラビアとUAEにおける自動化およびボンデッド・パーク拡張を目的とした当日および翌日配送のカバレッジ強化に充当されます。OmniOpsを含むテクノロジー・スタートアップは、地域オペレーターがデータを国内に保管できる主権型AIルーティング・エンジンを提供し、コンプライアンス・リスクを軽減しながらディスパッチ効率を向上させています。

戦略的協業が活発化しており、サウジア・カーゴがスキャン・グローバル・ロジスティクスとヨーロッパ向けトランジットで提携し、UPSがドバイ・サウスに施設を開設して域内リーチを強化し、Qatar Postが最初の郵便セキュリティ賞を獲得して機密配送における信頼性を確固たるものにしています。今後の競争の焦点は、二次都市への浸透、マルチモーダルの鉄道・航空ソリューション、およびESGに沿った容量コミットメントを中心に展開されます。

GCCインターナショナル・エクスプレス・サービス産業リーダー

Aramex

DHL Group

FedEx

United Parcel Service of America, Inc.(UPS)

Saudi Post- SPL(Naqel Express含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:FedExとカタール・フリー・ゾーン管理局がラス・ブフォンタス・フリー・ゾーンに地域ロジスティクス・ハブを開設し、アジア・ヨーロッパ・北米のサプライ・チェーンにおけるドーハの役割を深化させました。

- 2025年7月:Qatar Postと米国大使館が、当郵便事業者をアメリカ市民サービスのパスポートおよび出生証明書の独占クーリエとして指名する協定に署名しました。

- 2025年6月:DHL Groupが2030年まで続くGCC容量拡張のために5億ユーロ(USD 5億5,100万)の投資計画を発表しました。

- 2025年3月:ドバイ・サウスとUPSが、UPSのグローバル・ネットワークを通じて貿易レーンを加速させるため、ロジスティクス・ディストリクト内に新たなロジスティクス施設を設立することに合意しました。

GCCインターナショナル・エクスプレス・サービス市場レポートの対象範囲

重量物出荷、軽量物出荷、中量物出荷が貨物重量のセグメントとして対象となっています。域間、域内がルートのセグメントとして対象となっています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他がエンドユーザー産業のセグメントとして対象となっています。カタール、サウジアラビア、UAEが国別セグメントとして対象となっています。| 重量物出荷 |

| 軽量物出荷 |

| 中量物出荷 |

| 域間 |

| 域内 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| カタール |

| サウジアラビア |

| UAE |

| GCC残余地域 |

| 貨物重量 | 重量物出荷 |

| 軽量物出荷 | |

| 中量物出荷 | |

| ルート | 域間 |

| 域内 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 国別 | カタール |

| サウジアラビア | |

| UAE | |

| GCC残余地域 |

市場の定義

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包サービス(CEP市場とも呼ばれる)は、小型物品(小包・パッケージ)の輸送を専門とするロジスティクスおよび郵便サービス事業者を指します。これは、(1)70kg/154ポンド未満の出荷/小包/パッケージ、(2)企業間(B2B)および企業消費者間(B2C)のビジネス顧客パッケージならびに個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準およびディファード)ならびにエクスプレス小包配送サービス(日程確定エクスプレスおよび時間確定エクスプレス)、(4)国内および国際出荷の市場規模(USD)および市場量(小包数)を把握しています。

- 人口統計 - 総対応市場の需要を分析するため、人口成長および予測が研究・提示されており、本産業トレンドに示されています。性別(男性/女性)、開発エリア(都市/農村)、主要都市といったカテゴリーにわたる人口分布と、人口密度および最終消費支出(成長率とGDP比%)などの主要パラメーターが示されています。このデータは需要と消費支出の変動、および潜在的需要の主要ホットスポット(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、研究対象の地理的範囲(レポートの対象範囲に応じた国または地域)の境界内に発地および着地があるCEP出荷を指します。これは、(1)軽量物出荷、中量物出荷、重量物出荷を含む70kg/154ポンド未満の出荷/小包/パッケージ、(2)企業間(B2B)および企業消費者間(B2C)のビジネス顧客パッケージならびに個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準およびディファード)ならびにエクスプレス小包配送サービス(日程確定エクスプレスおよび時間確定エクスプレス)の市場規模(USD)および市場量(小包数)を把握しています。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソース)ロジスティクス支出を把握しています。対象範囲には、(i)企業のオンライン顧客注文が履行されるサプライ・チェーン、(ii)製造地点から消費者への配送地点までの製品移動プロセスが含まれます。在庫管理(ディファードおよびタイムクリティカルを含む)、配送、および流通の管理が含まれます。

- 輸出トレンドおよび輸入トレンド - 経済全体のロジスティクス・パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な(統計的)相関があります。そのため、本産業トレンドでは、研究対象の地理的範囲(レポートの対象範囲に応じた国または地域)について、貿易の総額、主要商品/商品グループ、および主要貿易相手国が、主要な貿易/ロジスティクス・インフラ投資および規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソース)ロジスティクス支出を把握しています。CEPは機密文書およびファイルの配送において金融サービス産業にとって重要です。このセクターの事業体は、(i)金融取引(すなわち金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金および保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険、従業員福利厚生プログラムを促進または支援する専門サービスの提供、(v)通貨制御(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰はロジスティクス・サービス・プロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、価格の下落は短期的な収益性の向上と消費者へのベスト・ディールを提供するための市場競争の激化をもたらす可能性があります。そのため、燃料価格の変動が審査期間にわたって研究・提示されており、その原因と市場への影響とともに示されています。

- 経済活動別GDP分布 - 研究対象の地理的範囲(レポートの対象範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター全体への分布が研究・提示されており、本産業トレンドに示されています。GDPはロジスティクス産業の収益性と成長に正の相関があることから、このデータはロジスティクス需要への潜在的な主要貢献セクターを分析するためにインプット・アウトプット表/需給表と併用されています。

- 経済活動別GDP成長率 - 研究対象の地理的範囲(レポートの対象範囲に応じた国または地域)における主要経済セクター全体の名目国内総生産(GDP)の成長率が本産業トレンドに提示されています。このデータはすべての市場エンドユーザー(ここで考慮される経済セクター)からのロジスティクス需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケア・プレーヤー(病院、クリニック、医療センター)がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソース)ロジスティクス支出を把握しています。対象範囲には、医療品・医療用品(外科用品および器具、手袋、マスク、注射器、機器を含む)のディファードおよびタイムクリティカルな移動に関与するCEPサービスが含まれます。このセクターの事業体は、(i)専ら医療を提供するものを含む、(ii)訓練を受けた専門家によりサービスを提供する、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを伴う、(iv)産業に含まれる従事者が保有する学歴に基づいて定義されます。

- インフレーション - 卸売物価インフレーション(生産者物価指数の前年比変化)および消費者物価インフレーションの両方の変動が本産業トレンドに提示されています。このデータはインフレーション環境を評価するために使用されており、サプライ・チェーンの円滑な機能において重要な役割を果たし、タイヤの価格設定、ドライバーの賃金・福利厚生、エネルギー/燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、フォワーディング料金、クーリエ料金など、ロジスティクスの業務コスト要素に直接影響を与え、貨物・ロジスティクス市場全体に影響します。

- インフラ - インフラは経済のロジスティクス・パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装/非舗装)、道路分類別道路延長の分布(高速道路/幹線道路/その他の道路)、鉄道延長、主要港でのコンテナ取扱量、および主要空港での取扱トン数などの変数が分析・提示されており、本産業トレンドに示されています。

- インターナショナル・エクスプレス・サービス市場 - インターナショナル・エクスプレス・サービス市場とは、研究対象の地理的範囲(レポートの対象範囲に応じた国または地域)の境界外に発地または着地があるCEP出荷を指します。これは、(1)軽量物出荷、中量物出荷、重量物出荷を含む70kg/154ポンド未満の出荷/小包/パッケージ、(2)域間および域内出荷の市場規模(USD)および市場量(小包数)を把握しています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推定と予測をより適切に分析するために研究された主要変数/パラメーターがすべて含まれています。すべてのトレンドは、研究対象の地理的範囲(レポートの対象範囲に応じた国または地域)について、データ・ポイント(時系列または最新の利用可能データ・ポイント)の形式と、簡潔な市場関連コメンタリーの形式でパラメーターの分析とともに提示されています。

- 主要戦略的展開 - 競合他社との差別化または一般戦略として活用するために企業が取る行動は、主要戦略的展開(KSM)と呼ばれます。これには、(1)合意、(2)事業拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(ロジスティクス・サービス・プロバイダー、LSP)がリストアップされ、そのKSMが研究・提示されています。

- ロジスティクス・パフォーマンス - ロジスティクス・パフォーマンスとロジスティクス・コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争できるようにします。ロジスティクス・パフォーマンスは、市場全体で採用されているサプライ・チェーン管理戦略、政府サービス、投資・政策、燃料/エネルギーコスト、インフレーション環境などに影響されます。そのため、本産業トレンドでは、研究対象の地理的範囲(レポートの対象範囲に応じた国/地域)のロジスティクス・パフォーマンスが審査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク/テクノロジーを含む)プレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソース)ロジスティクス支出を把握しています。対象となるエンドユーザー・プレーヤーは、主に材料または物質を化学的、機械的または物理的に変換して新製品を生産する事業体です。ロジスティクス・サービス・プロバイダー(LSP)は、サプライ・チェーン全体にわたる原材料のスムーズなフローを維持し、流通業者またはエンド・カスタマーへの完成品の適時配送を可能にし、ジャスト・イン・タイム製造のために顧客に原材料を保管・供給する上で重要な役割を果たします。

- その他のエンドユーザー - その他のエンドユーザー・セグメントは、建設、不動産、教育サービス、および専門サービス(管理、廃棄物管理、法務、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソース)ロジスティクス支出を把握しています。ロジスティクス・サービス・プロバイダー(LSP)は、必要な機器や資材の輸送、機密文書やファイルの配送など、これらの産業への/からのタイムクリティカルな物資と文書の信頼性の高い移動において重要な役割を果たします。

- 一次産業 - このエンドユーザー産業セグメントは、AFF(農業・漁業・林業)および採取業(石油・ガス、採石・採掘)プレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソース)ロジスティクス支出を把握しています。対象となるエンドユーザー・プレーヤーは、(i)主に農作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類やその他の動物の収穫、および関連支援活動の提供に従事する事業体、(ii)石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業体です。この分野において、ロジスティクス・サービス・プロバイダー(LSP)は、(i)製造業者または供給業者から生産者への最適かつ継続的な投入物(種子、農薬、肥料、機器、水)のフローと流通業者/消費者への産出物(農産物、農業製品)のスムーズなフローのための調達、保管、取り扱い、輸送、配送活動において重要な役割を果たす、(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製/加工製品のある場所から別の場所への輸送において重要な役割を果たします。これには、輸送または保管される商品の保存期間に応じて必要に応じて、温度管理ありおよびなしのロジスティクスが含まれます。

- 生産者物価インフレーション - 生産者の視点からのインフレーションを示しており、すなわち一定期間にわたる産出物に対して受け取る平均販売価格を示します。生産者物価指数の年間変化率(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレーションとして報告されています。WPIは動的な価格変動を最も包括的に捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレーション環境をより深く理解するために消費者物価インフレーションと併用されています。

- セグメント収益 - セグメント収益は、市場の主要プレーヤー全員について三角測量または算出・提示されています。これは、研究対象の地理的範囲(レポートの対象範囲に応じた国または地域)において、研究の基準年に企業が獲得したクーリエ・エクスプレス・小包(CEP)市場固有の収益を指します。財務状況、サービス・ポートフォリオ、従業員数、フリート規模、投資額、進出国数、主要注目経済国など、企業が年次報告書やウェブページで報告している主要パラメーターの研究・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、ダウ・ジョーンズ・ファクティバなどの有料データベースが活用され、業界/専門家との対話によって検証されています。

- 運輸・倉庫部門のGDP - 運輸・倉庫部門のGDPの価値と成長は、貨物・ロジスティクス市場規模と直接的な関係があります。そのため、この変数は金額ベース(USD)および総GDP比%として審査期間にわたって研究・提示されており、本産業トレンドに示されています。データは、投資、動向、および現在の市場状況に関する簡潔かつ関連性の高いコメンタリーによって補完されています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急増、および可処分所得の増加が相まって、Eコマース市場はグローバルに著しい成長を遂げています。オンライン・ショッパーは注文の迅速かつ効率的な配送を求め、ロジスティクス・サービス、特にEコマース・フルフィルメント・サービスへの需要増加をもたらしています。そのため、研究対象の地理的範囲(レポートの対象範囲に応じた国または地域)について、Eコマース産業の総商品価値(GMV)、過去および予測成長率、主要商品グループの内訳が分析・提示されており、本産業トレンドに示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、ロジスティクス産業は工場への原材料の効率的なフローと、製造された製品の流通業者と消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライ・チェーンにとって重要です。そのため、総付加価値(GVA)、GVAの主要製造セクターへの内訳、および製造業の審査期間にわたる成長が本産業トレンドで分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(アウトソース)ロジスティクス支出を把握しています。対象となるエンドユーザー・プレーヤーは、一般に変換なしに商品を卸売または小売し、商品の販売に付随するサービスを提供することを主な業務とする事業体です。ロジスティクス・サービス・プロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫・保管、需要予測、在庫管理などの活動をカバーし、供給物を生産拠点から流通業者へ、そして最終的にエンド・カスタマーへと確実に移動させる上で重要な役割を果たします。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、特定の車軸に接続された車輪を通じて道路に加わる総荷重(重量)を指します。世界中で車軸荷重のモニタリング体制が整備されており、担当規制当局が定める上限を超えると罰則/罰金が科せられる可能性があります。道路による貨物輸送では、車軸荷重の限度に関する知識を(i)利益最大化のための車両の最適な積載、(ii)超過および関連する罰金の可能性の回避、(iii)車両の摩耗・損傷の回避、(iv)舗装の損傷を避けることによる公共の維持・修理コストの削減、(v)より良いターンアラウンド・タイムの達成に活用できるため、コストの重要な決定要因となる場合があります。 |

| バックホール | バックホールとは、輸送車両が目的地から出発地へ戻る帰り道の移動であり、地域の貨物エコシステムの可視性に応じて、全積載、一部積載、または空荷(全行程または一部)が含まれる場合があります。この点において、空のコンテナを原産地に戻す輸送(デッドヘッディングとも呼ばれる)も重要な要素であり、地理的範囲にわたるコンテナ/供給不足がコスト上昇と最適でない利益達成をもたらすことを考慮しています。一般的に、輸送業者は帰り道の貨物を確保するためにバックホールに割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、荷主の貨物受領を確認するために運送人が荷主に発行する法的契約文書であり、両当事者間の運送契約の証拠となります。大まかには、(i)輸送される貨物の種類、数量、その他の仕様、(ii)出荷の目的地および条件、(iii)出荷を処理するために必要なすべての情報を持つ運送人とドライバー(保険および通関目的に使用可能)、(iv)荷物が損傷なく荷受人への配送準備ができているという保証を詳述しています。この点において、ハウス船荷証券(HBL)は、フレイト・フォワーダーまたは無船舶運航業者(NVOCC)が(荷主に対して)出荷品目の受領を確認するために発行する文書です。複数の荷主からの出荷が関係する場合は、運送人が取り扱うすべての出荷(共通の目的地への)の統合版であるマスター船荷証券(MBL)が関与する場合があり、輸送を予約した者(フレイト・フォワーダーまたは荷主)に対して運送人が発行する場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに電力を供給する燃料を供給するプロセスです。これには、利用可能な船上タンク間の燃料の積み込みと分配のロジスティクスが含まれます。この点において、(i)バンカー燃料は技術的には船舶で使用される任意の種類の燃料油を指します。この名称は、燃料が保管される船舶および港湾のコンテナに由来しており、蒸気船時代は石炭バンカーでしたが、現在はバンカー燃料タンクとなっています、(ii)バンカーは燃料を保管するための船舶上のスペース(タンク)を指します、(iii)バンカー・トレーダーはバンカー(燃料)の取引を行う人を指します、(iv)バンカー・コールは貨物船がバンカー油または物資を補給するために港に停泊または係留する際に行われます、(v)バンカリング・サービスは要求された品質と数量のバンカーを船舶に供給するサービスです。バンカリングは、バンカー・コントリビューション(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷主に適用される運賃の観点から重要です。 |

| カボタージュ | ある国で登録された車両が別の国の国内領土内で行う輸送です。カボタージュ法は、国内の貨物輸通を自国登録、場合によっては自国建造・乗組員の車両のみで行うよう制限する場合がありますが、規制は産業/商品グループ/国によって異なり、外国登録のフリートでサービス提供できるカボタージュの最大許容割合を規定する場合があります。 |

| Cコマース | 協調型コマース(Cコマースとも呼ばれる)は、(i)企業の内部人材、ビジネス・パートナー、および取引コミュニティ(産業、産業セグメント、サプライ・チェーン、またはサプライ・チェーン・セグメント)全体の顧客間の電子的に可能となったビジネス・インタラクションを説明し、(ii)新技術を効率的に活用してグローバル経済を活用するための供給・流通チャネルの最適化を表します。Cコマースの利点として、いくつかを挙げると、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにする物理チャネルとのテクノロジー統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広いオーディエンスへのリーチによる競争力の向上が含まれます。Cコマース(ピア・ツー・ピア・コマースとも呼ばれる)の例として、(i)消費者が互いにものを貸し借りできる企業や、中古品の販売を可能にするメタ(旧フェイスブック)マーケットプレイスなどのマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの全国ブランドと提携してファーストフードの配達を提供し、Cコマースにビジネスモデルを構築した事例が挙げられます。同社はその後、レストランから小売業者への配送サービスを拡大し、ビジネスへのドライバーの「フリート」も提供しています。 |

| クーリエ | 国内外を問わず商業契約ベースで、商品や文書の迅速なドア・ツー・ドアの集荷および配送サービスを含む、パッケージ/小包/出荷物(70kgまで)を配送するビジネス/企業です。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなどがあります。 |

| クロス・ドッキング | クロス・ドッキングは、ロジスティクス管理における実践であり、入庫配送車両を荷降ろしして資材を直接出庫配送車両に積み込み、従来の倉庫ロジスティクスの実践を省略し、時間とコストを節約することを含みます。これには入庫と出庫の両方の動きの緊密な同期が必要です。倉庫・保管(および関連する付加価値サービス)に関連するコストの削減において非常に重要です。 |

| クロス・トレード | 第三国に登録された車両によって実施される、2つの異なる国間の国際輸送です。第三国とは、積み込み/乗船国および荷降ろし/下船国以外の国です。クロス・トレード法は、国際的な貨物輸通をそれぞれの国の登録車両、場合によっては自国建造・乗組員の車両のみで行うよう制限する場合がありますが、規制は産業/商品グループ/国によって異なり、外国登録のフリートでサービス提供できるクロス・トレードの最大許容割合を規定する場合があります。 |

| 通関手続き | 税関を通じて貨物を申告・通関するプロセスです。輸入許可証/許可の提示、輸入関税の支払い、および貨物の性質による必要書類など、税関によって貨物を解放するために必要な手続きが含まれます。この点において、通関業者とは、貨物の輸入業者および輸出業者に代わって行動するために各国の担当省庁によって認可された個人または企業です。 |

| 危険物 | 危険物(有害物質またはHAZMATとも呼ばれる)には、引火性液体/固体、ガス(圧縮、液化、加圧下で溶解)、腐食性物質、酸化性物質、爆発性物質および物品、水と接触すると引火性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物および物品が含まれます。 |

| ファースト・マイル配送 | ファースト・マイル配送とは、(i)貨物/出荷物/カーゴ/クーリエ輸送の最初の段階、(ii)商業者の敷地または倉庫から、貨物が転送される次のフルフィルメント・センター/倉庫/ハブへの商品の輸送、(iii)地域の流通センターから店舗への商品の輸送(小売業者向け)、(iv)工場または製造拠点から流通センターへの完成品の輸送(製造業者向け)、(v)エンド・カスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品が集荷され、エンド・コンシューマーに配送するサード・パーティ・ロジスティクス・プロバイダーまたはクーリエ・サービス・プロバイダーに転送されるプロセス(Eコマース)を指します。パッケージが次の倉庫またはクーリエのハブに到達すると、それは仕分けられ、顧客の玄関口に届くまでさらに輸送されます。例として、UPSをクーリエとして選択した場合、ファースト・マイル配送は製造業者/小売業者の倉庫からUPSの倉庫/フルフィルメント・センターへの製品の配送となります。 |

| ラスト・マイル配送 | ラスト・マイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメント・センター)から最終目的地(通常は個人宅/小売店/企業、または宅配ロッカー)に移動する配送プロセスの最終ステップを指します。ファースト・マイル、ミドル・マイル、ラスト・マイル配送の全プロセスにかかる総コストの約半分を占めますが、商品、ビジネスモデルなどの要素によって出荷ごとに異なる場合があります。 |

| ミルク・ラン | ミルク・ランとは、ロジスティクスに適用されたリーン管理原則を用いて、様々なサプライヤーから1つの顧客への混合積み荷を輸送するために使用される配送方法です。各サプライヤーが毎週1台のトラックを送って1人の顧客のニーズを満たす代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の積み荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を収集して牛乳加工会社に配送していた酪農業界の慣行からその名称を得ました。ミルク・ランはロジスティクスをより効率的に処理できる方法ですが、適切な計画が必要です。ルートが異なる企業からの製品を含む場合、費用分担および協調配送の取り決めのその他の側面についての合意が必要です。グループがこれらの問題を解決すれば、この配送方法は業務コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国間統合 | 多国間統合(MCC)とは、異なる原産国からの貨物を統合してフル・コンテナ・ロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト以外の利点として、(i)各原産地からの最終目的地へのロジスティクスを心配することなく、より幅広い原産国からサプライヤーを選択できる柔軟性、(ii)ビジネス運営に最適なサプライヤーを多くの異なる国から選択できる能力が含まれます。MCCによる調達オプションの増加は、競争の激しいグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイック・コマースとも呼ばれる)は、通常1時間以内という迅速な配送を重視するEコマースの一種です。Qコマース・サービスを提供する企業は垂直統合モデルを持つ場合もあれば、サード・パーティ配送プラットフォーム(アウトソーシング・ロジスティクス)を使用する場合もあります。その利点として、(i)競争力のあるUSP、(ii)より高い利益率を得る可能性、(iii)より優れた顧客体験、(iv)製品の保証された可用性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| リバース・ロジスティクス | リバース・ロジスティクスは、顧客から販売者または製造業者へと商品を移動させるサプライ・チェーン管理の一種であり、循環型経済の原則(3R)すなわちリサイクル、再利用(再利用、再販売)、削減または修理が含まれる場合があります。この点において、リバース・コマース(またはリコマース)は、以前所有されていたアイテムを、再利用、リサイクル、または再販する購入者に向けて物理的またはオンラインのマーケットプレイス/流通チャネルを通じて販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレーションは価格の一部とみなされ、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究対象市場の全体像を生成するためにレベルと機能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケート・レポート、カスタム・コンサルティング・アサインメント、データベースおよびサブスクリプション・プラットフォーム