国際エクスプレスサービス市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

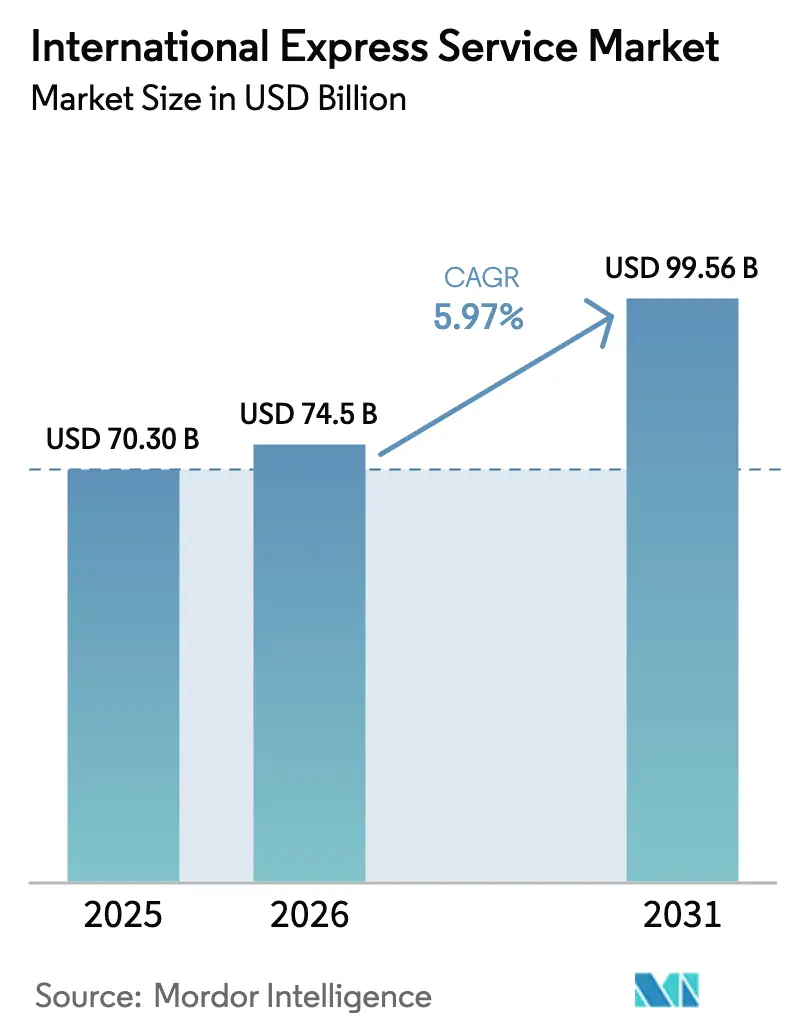

| 市場規模 (2026) | 74.5 十億米ドル |

| 市場規模 (2031) | 99.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる国際エクスプレスサービス市場分析

2026年における国際エクスプレスサービス市場規模は746億米ドルと推定され、2025年の703億米ドルから成長しており、2031年には995億6,000万米ドルに達すると予測され、2026年~2031年にかけてCAGR 5.97%で成長します。越境eコマース取引量の増加、自由貿易枠組みの拡大、サプライチェーンの地域化加速がプレミアムドア・ツー・ドア配送への需要を強化する一方、自動仕分けおよびAI活用ルーティングへの技術投資がサービスの信頼性とコスト管理を強化しています。エクスプレス輸送事業者はまた、バイオ医薬品や特殊食品の物流需要を取り込むために温度管理機能を拡充し、炭素規制への対応として持続可能な航空燃料と電動地上輸送車両にも投資しています。地政学的な空域閉鎖が長距離路線を迂回させ燃料消費を増加させる中、競争激化が進んでおり、事業者はデータ主導の計画によってネットワークを再調整することを余儀なくされています。こうした変化の中、アジア太平洋は生産拠点と消費市場の両面で重要な役割を維持し、工場集積地とグローバルバイヤーハブを結ぶ新たなサービス回廊を支えています。

主要レポートのポイント

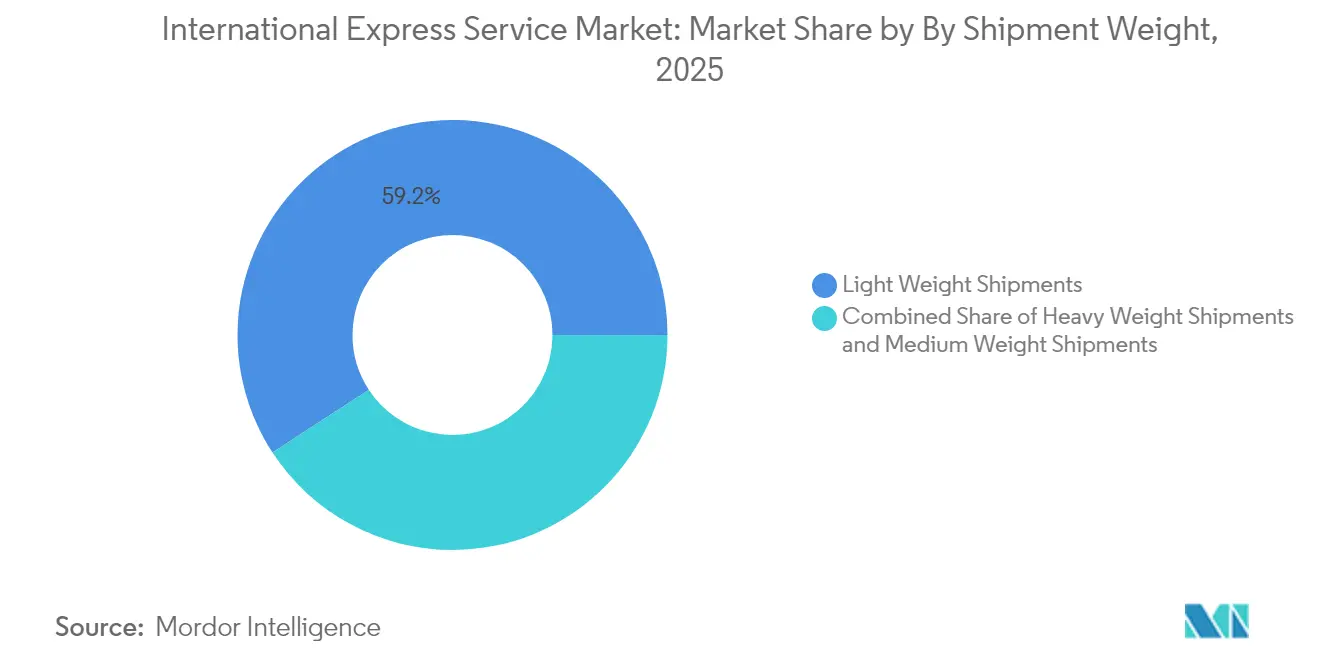

- 貨物重量別では、軽量小包が2025年の国際エクスプレスサービス市場シェアの59.21%を占めた一方、重量貨物は2026年~2031年にかけてCAGR 6.05%で拡大しており、重量区分の中で最も高い成長率となっています。

- ルート別では、地域間輸送が2025年の国際エクスプレスサービス市場規模の72.34%を占め、地域内サービスは2026年~2031年にかけてCAGR 5.55%で成長すると予測されています。

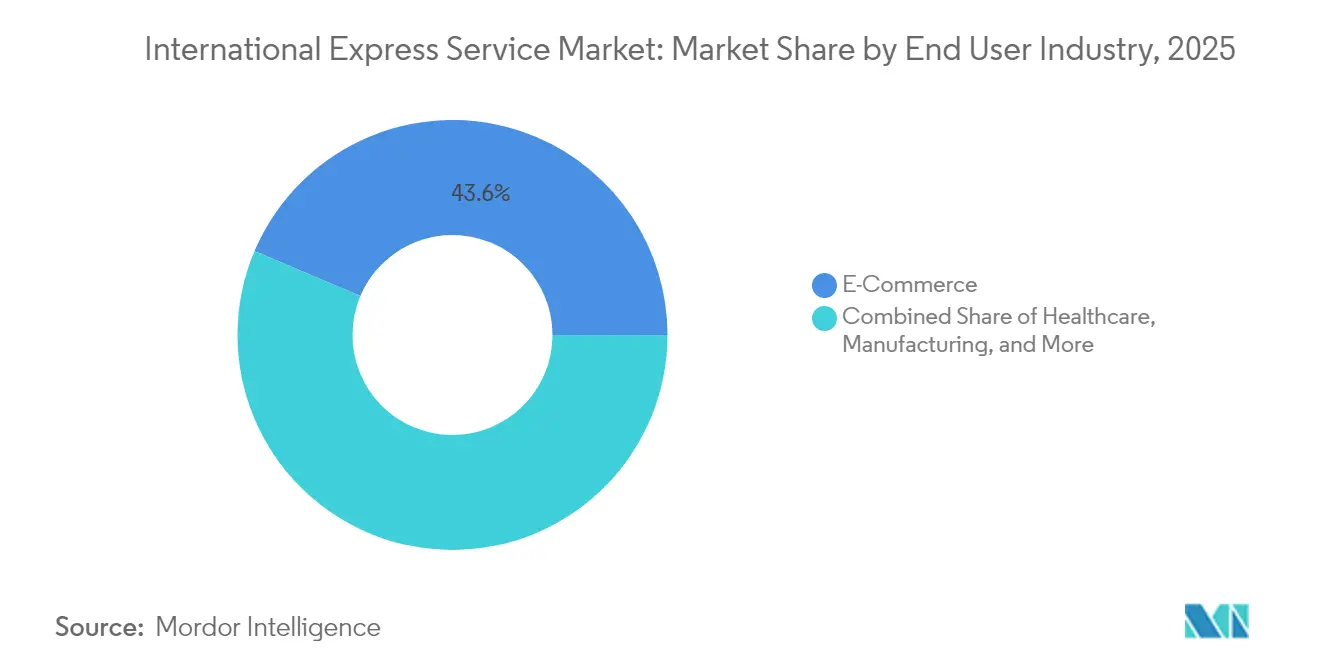

- 最終ユーザー産業別では、eコマースが2025年の収益シェアの43.62%をリードし、ヘルスケアは2026年~2031年にかけてCAGR 7.16%で成長すると予測されています。

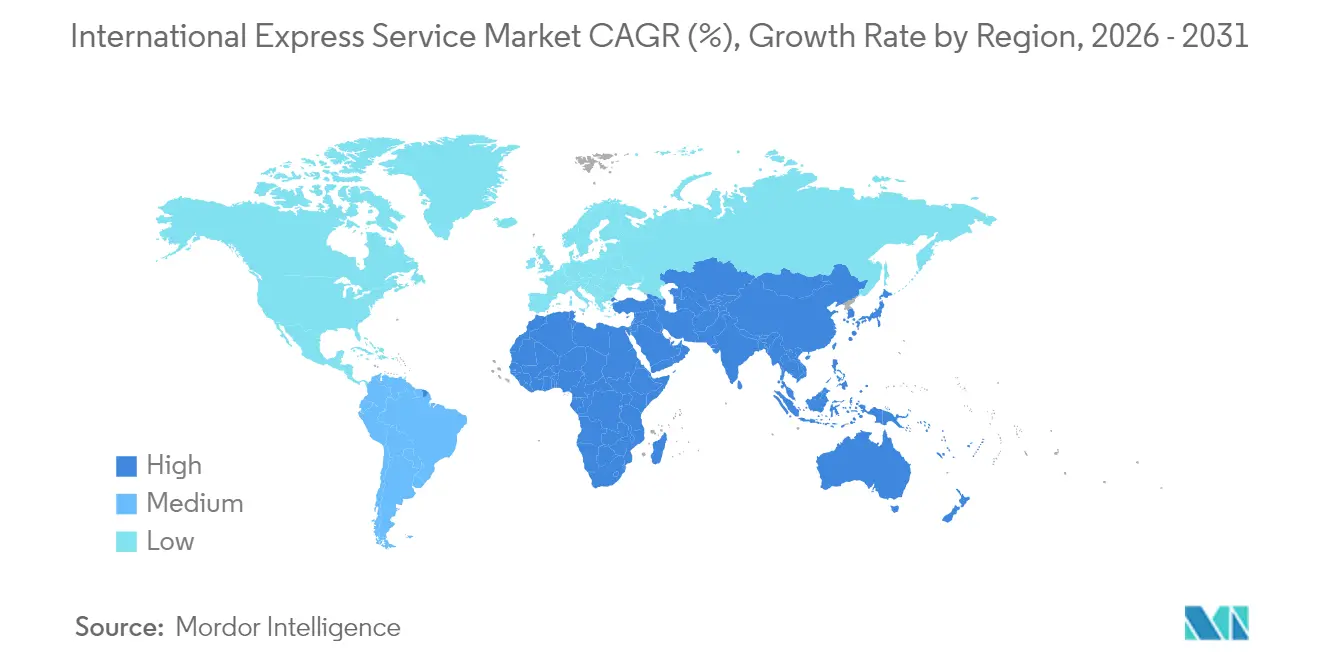

- 地域別では、アジア太平洋が2025年の収益シェアの54.38%を占め首位であり、中東・アフリカセグメントは2026年~2031年にかけてCAGR 7.55%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル国際エクスプレスサービス市場のトレンドと展望

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 越境eコマースの爆発的成長 | +1.8% | グローバル;アジア太平洋と北米が主導 | 中期(2~4年) |

| 時間確定型B2B配送への需要 | +1.2% | グローバル;製造業ハブに集中 | 短期(2年以内) |

| 貿易自由化と自由貿易協定(FTA)の拡大 | +0.9% | アジア太平洋中核;中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 未開拓路線へのAI主導のルート最適化 | +0.7% | グローバル;北米および欧州での早期導入 | 中期(2~4年) |

| バイオ医薬品およびグルメ食品向け温度管理エクスプレス | +0.5% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| アジア太平洋の地方都市における中小企業(SME)フルフィルメントハブ | +0.4% | アジア太平洋中核;新興市場への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

越境eコマースの爆発的成長

急増するダイレクト・トゥ・コンシューマー販売が、2日~5日での配達を要する何百万もの小口小包による国際エクスプレスサービス市場の再編を促しており、大口貨物から個別小包輸送へのシフトが進んでいます。アジア太平洋は2024年に越境eコマース収益で8,820億米ドルを計上し、輸送事業者にとって前例のない配送密度を生み出しました[1]Bloomberg News、「アジア太平洋の越境eコマースが2024年に7,840億米ドルに達する」、bloomberg.com。インテグレーターは大規模仕分けハブ、ロボット活用のラストマイルデポ、ペーパーレス通関で対応し、通過時間を短縮しています。Aramexのジェッダにおける自動化施設は、地域事業者が中東・アフリカ内フローを取り込むために輸送能力を拡大する方法を示しています。こうした設備投資により貨物の受け渡しが加速し信頼性が向上し、B2CおよびSMEセグメントにわたるプレミアムサービスへの顧客信頼が強化されています。

時間確定型B2B配送への需要

リーン在庫管理を実施する製造業者は、絶対的な貨物コストよりも配送の確実性を重視しており、半導体、航空機部品、精密工具向けのエクスプレス路線の利用が着実に増加しています。遅延は生産ラインを停止させ、多大な財務的損失をもたらす可能性があるため、企業は国際エクスプレスサービス市場内で保証付きスロットを事前予約する動機を持っています。SG Holdingsによる半導体ロジスティクス専門性強化を目的としたMorrison Expressの買収は、高付加価値分野への輸送事業者の注力度の高まりを示しています[2]Nikkei Asia、「SG HoldingsがMorrison Expressを買収し半導体ロジスティクスを強化」、asia.nikkei.com。貨物の可視性向上、事前の例外アラート、柔軟な再スケジュールオプションは、ミッションクリティカルな貨物に対するベースライン要件となっています。

貿易自由化と自由貿易協定(FTA)の拡大

RCEPなどの近代化された税関制度と深化する自由貿易協定により行政上の摩擦が軽減され、エクスプレスソリューションが従来の郵便や繰延輸送よりも競争力を持つようになっています。事前到着データ交換とデジタル通関プロセスにより国境での滞留時間が短縮され、国際エクスプレスサービス市場が新たな都市間路線を開拓することを支援しています。ヤマトの東南アジア・欧州間マルチモーダルネットワークは、輸送事業者が簡素化された原産地規則と統一された書類手続きを活用して、第二層製造ハブと欧州バイヤーを結ぶ直接サービスを提供する方法を示しています[3]Transport Topics、「ヤマト運輸が東南アジア・欧州回廊のマルチモーダルサービスを拡充」、ttnews.com。予測期間において、南米およびアフリカの追加FTAがこの勢いを再現する可能性が高いです。

未開拓路線へのAI主導のルート最適化

機械学習エンジンが過去の需要、天候、スロット空き状況を分析して輸送能力を動的に配分し、輸送事業者が薄い路線でも収益性を維持しながらサービスを提供できるようにします。地政学的混乱により一部路線の燃料消費が13%増加した際、事業者はAIツールを使用して航空機を迂回させ積載率を再調整し、コスト上昇を抑制しながらサービス品質を維持しました。強化された意思決定支援は動的価格設定も可能にし、既存の契約を損なうことなく直前予約のキャパシティをプレミアム収益で収益化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 燃料サーチャージと航空コストの変動性 | -1.1% | グローバル;長距離路線が最も影響を受ける | 短期(2年以内) |

| 厳格な税関・セキュリティコンプライアンス | -0.8% | グローバル;リスクの高い回廊で強化 | 中期(2~4年) |

| 輸送能力を制限する地政学的空域閉鎖 | -0.6% | 欧州・アジアおよび中東の通過路線 | 短期(2年以内) |

| 長距離コストを引き上げる炭素排出規制 | -0.4% | 欧州および北米;世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料サーチャージと航空コストの変動性

ジェット燃料価格は四半期内に10~15%変動することがあり、サーチャージの仕組みがスポット市場に遅れることが多いためマージンが侵食されます。燃料は国際エクスプレス運営コストの平均25%を占めるため、大幅な価格高騰は低収益路線でのスケジュール削減やダウンゲージ決定を引き起こす可能性があります。大手3社のインテグレーターは指数連動型サーチャージを適用していますが、タイミングのミスマッチにより特にアジア・米国間の超長距離路線において短期的な損失にさらされます[4]Wall Street Journal、「エクスプレス輸送事業者が燃料コストの変動に苦しむ」、wsj.com。次世代貨物機と持続可能な航空燃料への投資は効率性向上を見込めますが、多大な初期費用を伴います。

厳格な税関・セキュリティコンプライアンス

コロナ禍後のサプライチェーン監視強化によりX線検査と事前データ要件が厳格化され、処理時間が増加することでエクスプレスサービスの価値提案が損なわれています。小規模事業者は100%電子マニフェストの精度確保に必要なハードウェアと研修コストの負担に苦しみ、提携もしくは国際エクスプレスサービス産業からの撤退を余儀なくされています。国ごとに異なる規制がネットワーク計画を複雑化するパッチワーク的なプロセスを生み出しており、世界税関機構の取り組みにもかかわらず調和への努力は依然として緩やかです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:ヘルスケアが成長見通しをリード

eコマースは2025年の国際エクスプレスサービス市場シェアの43.62%を維持し、関税込みチェックアウトと保証配達日の可視性を提供するマーケットプレイスによって牽引されました。サブスクリプションボックス販売者とクラウドソーシングクリエイターは、追跡要件のためにエクスプレスを郵便より優先する追加小包数を生み出しています。製造ラインは部品の迅速な補充に依存しており、マクロサイクルがシフトしても第2位のシェアを安定させています。金融サービスは、保管の連鎖を要する公証文書向けのニッチな需要を維持しています。

ヘルスケアは2026年~2031年にかけてCAGR 7.16%を記録し、最終ユーザーの中で最も高い成長率となっており、2℃~8℃のコールドチェーンを義務付けるゲノム検査キット、細胞療法の輸送、臨床試験用物資によって支えられています。DHL の20億ユーロ(22億米ドル)のライフサイエンス拡大計画は資金の半分を南北アメリカに配分しており、プレミアムヘルスケア路線への同事業者の確信を示しています。一次産業と卸売業の顧客も、鉱山、石油掘削装置、流通センターでのコストのかかる操業停止を回避するための緊急設備部品にエクスプレスを活用しています。こうした多様な業種が、国際エクスプレスサービス市場をあらゆる経済環境において分散化された状態に維持しています。

貨物重量別:軽量小包が取扱量をリード

軽量小包は2025年の国際エクスプレスサービス市場シェアの59.21%を占め、消費者向けeコマースと文書配達が受注量を支配しています。高い配送密度が自動仕分けと大陸間3日~5日のサイクルタイム目標に適しています。軽量小包に関連する国際エクスプレスサービス市場規模は、ソーシャルコマースプラットフォームが越境販売を拡大するにつれ、中一桁台の安定した成長が見込まれます。一方、中量貨物はプロセス産業を支える工業部品を運搬し、取り扱いにより多くのフロアスペースが必要なため、利益率は低いながらも安定したシェアを維持しています。重量貨物は総取扱量の一部に過ぎませんが、航空宇宙・自動車メーカーが高価値部品の迅速補充に依存する中、2026年~2031年にかけてCAGR 6.05%が予測されています。

軽量小包事業者はネットワーク回転率で優位性を享受していますが、郵便ハイブリッドとの激しい価格競争に対処しており、収益を維持するためには精確な配達時間枠選択やカーボンオフセットバッジなどの付加価値機能が重要となります。重量物専門事業者は一方で、空域制限によって輸送能力が制約されている路線において、特に価格プレミアムを得るために限られた輸送能力を活用しています。中量小包は、キッティング、ラベリング、返品ロジスティクスプログラムなどの差別化された取り扱いがマージン向上につながるブリッジセグメントです。こうした混合的な貢献が国際エクスプレスサービス市場の回復力を維持し、重量区分全体での分散化が単一の需要プールの変動から事業者を保護しています。

ルート別:地域間収益が優位、地域内の勢いが高まる

地域間輸送は2025年の収益の72.34%を占め、アジアの工場と北米または欧州の購買者の間に定着したフローを反映しています。これらの路線は1キログラムあたりの収益が最も高いものの、燃料の変動性と主要ハブでの混雑に対して脆弱なままです。一方、地域内サービスは2026年~2031年にかけてCAGR 5.55%の成長見通しを示しており、陸路通過障壁を削減するASEAN経済共同体の取り組みなどの貿易統合プロジェクトに支えられています。地域内フローに関連する国際エクスプレスサービス市場規模は、地域フルフィルメントセンターが消費者クラスターに近い場所に移転するにつれ拡大しており、コストのかかる長距離空域を回避しながら配達時間を短縮しています。ヤマトの米国・メキシコ間トラック輸送回廊は、事業者が関税込み・日時確定サービスを提供するためにマルチモーダル輸送を束ねる方法を示しています。

ネットワーク計画担当者は、資産稼働率を高めるため東行きと西行きの積載率をバランスさせるべく航空機ローテーションを再調整しています。ラテンアメリカとアフリカ間の南々貿易などの新興回廊は、財務リスクを抑えたACMIリース(航空機・乗務員・整備・保険リース)モデルの下で試験的な運航頻度を獲得しています。地域内アジア太平洋エクスプレスでは、短距離用のボーイング737-800Fと地域用広胴機が、混雑した主要空港を迂回するためのトラック輸送と組み合わせた柔軟な輸送能力を提供しています。こうした対策が国際エクスプレスサービス市場のサービス多様性を総合的に強化し、主要大陸間路線のマクロショックに対するヘッジ機能を果たしています。

地域分析

アジア太平洋は2025年の国際エクスプレスサービス市場シェアの54.38%を占め、中国、ベトナム、インドネシアにわたる統合製造クラスターが高密度の国外向けフローを生み出しています。事業者は、競争力のある空港ハンドリング料金と有利な通関パイロットプログラムに支えられた、第一層・第二層都市の空港ゲートウェイのネットワークを活用しています。深センとクアラルンプール周辺の夜間仕分けハブへの投資が越境カットオフの柔軟性を高め、販売者が深夜のカットオフまで注文確定を延長することを可能にしています。日本、韓国、オーストラリアの富裕層の都市在住消費者が海外のニッチブランドを求めることで、インバウンド需要も同様に旺盛です。ロジスティクスの脱炭素化を促す規制の推進が、次世代貨物機と電動ラストマイルバンへの車両更新を促進し、資本集約度は高まるもののよりグリーンなブランドストーリーを可能にしています。

中東・アフリカは、ドバイサウス、キング・アブドラ港、キガリ・ロジスティクス・プラットフォームなどのマルチモーダル自由貿易区が地域の再分配ノードとして成熟する中、2026年~2031年の地域別CAGRとして最高の7.55%を記録しています。Aramexのジェッダにおけるロボット仕分けラインとUPSの計画中のドバイサウス施設は、アフリカの成長都市とインド亜大陸への通過時間を短縮するエコシステムのアップグレードを例示しています。湾岸の航空会社は旅客用広胴機のベリーホールド輸送能力を活用し、アジアと欧州の間に翌日便を提供することで、時間優先貨物向けの国際エクスプレスサービス市場のハブ・アンド・スポーク構造を強化しています。

欧州、北米、南米は合わせて残りのシェアを占め、中一桁台の成長見通しとなっています。欧州は税関同盟内での規制の調和の恩恵を受けていますが、英国のEU離脱後の英国・EU間フローはVAT照合とリアルタイムコンプライアンス監査を管理する専門的なエクスプレスソリューションを必要としています。北米では小包数は安定していますが、排出量開示や米国・カナダ間の当日越境オプションに対する顧客の期待が高まっています。南米における電子機器・自動車部品製造の復活が、インテグレーターにサンパウロとボゴタへの直行便を追加させ、海上または繰延航空貨物に対するサービス競争力を高めています。こうした地理的分散が、国際エクスプレスサービス市場を地域固有のショックから保護しています。

競争環境

国際エクスプレスサービス市場は適度に集約されており、DHL、FedEx、UPSが複数大陸にわたる航空フリート、広範な地上資産、独自の ITシステムによってグローバルカバレッジを確立しています。彼らの優位性は、SF Express、Aramex、CJ Logistics、ヤマトなどの中堅専門事業者に、本国市場や特定の専門分野でのニッチな優位性を追求することを強いています。AI主導のルート最適化と動的価格設定が歴史的な規模の差を縮め、競合他社が選択した路線での信頼性で大手に対抗することを可能にしています。戦略的な重点は一般貨物からヘルスケア、生鮮品、ハイテク機械などの高マージンセグメントへとシフトしており、DHLがライフサイエンスに20億ユーロ(22億米ドル)を投じ、FedExがアジア・欧州間フローの橋渡しとしてカタールの自由貿易区にハブを開設した理由を説明しています。

合併・買収は引き続きカバレッジ拡大の重要な手段です。欧州ロジスティクスの合併・買収件数は2024年に364件に達し、前年比15%増となり、DSVによるSchenker買収提案とSF Expressによる欧州フォワーダーの2億8,000万ユーロ(3億900万米ドル)での買収が注目されました。越境取引が全取引の44%を占め、1小包あたりのコスト削減と航空会社・地上ハンドリング業者との交渉力向上を目的とした、ネットワーク統合の動きが明確になっています。統合が進む一方で、規制当局の審査が大型案件を制限し、東京・ロンドン間の長距離輸送能力を共有する日本郵便とInternational Distributions Servicesの提携などのアライアンスやジョイントベンチャーを促進しています。

テクノロジーパートナーシップが競争上のポジショニングを強化しています。UPSはAIルート最適化エンジンを採用し、各停車地での時間を短縮し、排出量と運転手の残業削減を見込んでいます。FedExは欧州でカーボンニュートラルプレミアム路線を展開し、持続可能な航空燃料クレジットと電動ターミナルハンドリングをバンドル提供しています。DHLとMicrosoftが予測分析をサプライチェーンの接点全体に展開するために締結した提携は、データ主導の差別化へ戦略的シフトを示しており、定時配達パフォーマンス、事前アラート、請求精度などの顧客体験指標が国際エクスプレスサービス市場の主要な競争分野であり続けることを確保しています。

国際エクスプレスサービス産業のリーダー

DHL Group

FedEx

La Poste Group

SF Express(KEX-SF)

United Parcel Service of America, Inc.(UPS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:FedExとカタール自由貿易区庁がラス・ブフォンタスにアジア、欧州、北米を結ぶ地域物流施設を開設しました。

- 2025年4月:DHLはライフサイエンスインフラに5年間で20億ユーロ(22億米ドル)を配分し、その半分を南北アメリカ向けに指定しました。

- 2025年3月:ドバイサウスとUPSが新施設の開設に合意し、同社のUAEにおけるプレゼンスを強化し、より広範な中東・アフリカ成長計画を支援します。

- 2024年10月:Otto GmbH & Co. KGは中欧の越境輸送能力を加速させるため、ポーランドに1億ユーロ(1億1,000万米ドル)の自動化ハブを開設しました。

グローバル国際エクスプレスサービス市場レポートの適用範囲

重量貨物、軽量貨物、中量貨物は貨物重量のセグメントとしてカバーされています。地域間、地域内はルートのセグメントとしてカバーされています。eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他は最終ユーザー産業のセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、GCC、北米、南米は地域のセグメントとしてカバーされています。| 重量貨物 |

| 軽量貨物 |

| 中量貨物 |

| 地域間 |

| 地域内 |

| eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 欧州 | 国別 | アルバニア |

| ブルガリア | ||

| クロアチア | ||

| チェコ共和国 | ||

| デンマーク | ||

| エストニア | ||

| フィンランド | ||

| フランス | ||

| ドイツ | ||

| ハンガリー | ||

| アイスランド | ||

| イタリア | ||

| ラトビア | ||

| リトアニア | ||

| オランダ | ||

| ノルウェー | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スロバキア共和国 | ||

| スロベニア | ||

| スペイン | ||

| スウェーデン | ||

| スイス | ||

| 英国 | ||

| 欧州その他 | ||

| 中東・アフリカ | 国別 | エジプト |

| ナイジェリア | ||

| カタール | ||

| サウジアラビア | ||

| 南アフリカ | ||

| GCC | ||

| UAE | ||

| 中東・アフリカその他 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| チリ | ||

| 南米その他 | ||

| その他世界 |

| 貨物重量 | 重量貨物 | ||

| 軽量貨物 | |||

| 中量貨物 | |||

| ルート | 地域間 | ||

| 地域内 | |||

| 最終ユーザー産業 | eコマース | ||

| 金融サービス(BFSI) | |||

| ヘルスケア | |||

| 製造業 | |||

| 一次産業 | |||

| 卸売・小売業(オフライン) | |||

| その他 | |||

| 地域 | アジア太平洋 | 国別 | オーストラリア |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| マレーシア | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋その他 | |||

| 欧州 | 国別 | アルバニア | |

| ブルガリア | |||

| クロアチア | |||

| チェコ共和国 | |||

| デンマーク | |||

| エストニア | |||

| フィンランド | |||

| フランス | |||

| ドイツ | |||

| ハンガリー | |||

| アイスランド | |||

| イタリア | |||

| ラトビア | |||

| リトアニア | |||

| オランダ | |||

| ノルウェー | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スロバキア共和国 | |||

| スロベニア | |||

| スペイン | |||

| スウェーデン | |||

| スイス | |||

| 英国 | |||

| 欧州その他 | |||

| 中東・アフリカ | 国別 | エジプト | |

| ナイジェリア | |||

| カタール | |||

| サウジアラビア | |||

| 南アフリカ | |||

| GCC | |||

| UAE | |||

| 中東・アフリカその他 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| チリ | |||

| 南米その他 | |||

| その他世界 | |||

市場の定義

- クーリエ・エクスプレス・小包(CEP) - クーリエ・エクスプレス・小包サービス(一般的にCEP市場と呼ばれる)とは、小物(小包/パッケージ)の輸送に特化したロジスティクスおよび郵便サービス事業者を指します。本市場は、(1)70キログラム(154ポンド)以下の重量の貨物・小包・パッケージ、(2)企業向けパッケージ、すなわち企業間取引(B2B)および企業から消費者への取引(B2C)、ならびに個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準型および繰延型)とエクスプレス小包配送サービス(日付確定エクスプレスおよび時間確定エクスプレス)、(4)国内および国際輸送に関する市場規模(米ドル)と市場取扱量(小包数)を把握するものです。

- 人口統計 - 総対応可能市場の需要を分析するため、人口成長と予測を調査し、この産業トレンドに示しています。性別(男性・女性)、開発エリア(都市・農村)、主要都市などのカテゴリーにわたる人口分布を、人口密度や最終消費支出(GDPに占める成長率およびシェア%)などの主要パラメータとともに示しています。このデータは、需要・消費支出の変動と潜在需要の主要拠点(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)の境界内に発地と着地がある、CEP輸送を指します。本市場は、(1)軽量貨物、中量貨物、重量貨物を含む70キログラム(154ポンド)以下の貨物・小包・パッケージ、(2)企業向けパッケージ、すなわち企業間取引(B2B)および企業から消費者への取引(B2C)、ならびに個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準型および繰延型)とエクスプレス小包配送サービス(日付確定エクスプレスおよび時間確定エクスプレス)の市場規模(米ドル)と市場取扱量(小包数)を把握するものです。

- eコマース - この最終ユーザー産業セグメントは、eコマース事業者がオンライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(外注)ロジスティクス支出を把握するものです。適用範囲には、(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製品が製造地点から消費者への配達地点に届くまでのプロセスが含まれます。在庫管理(繰延型および時間重視型)、輸送、流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な相関関係があります(統計的に)。したがって、この産業トレンドでは、研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)について、貿易の総額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資と規制環境の影響とともに分析しています。

- 金融サービス(BFSI) - この最終ユーザー産業セグメントは、BFSIプレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(外注)ロジスティクス支出を把握するものです。CEPは機密文書やファイルの輸送において金融サービス産業にとって重要です。このセクターの事業体は、(i)金融取引(すなわち金融資産の創出、清算または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険と損害保険の引受によるリスクのプーリング、(iv)金融仲介、保険および従業員給付プログラムを促進または支援する専門サービスの提供、(v)金融当局による金融管理に従事しています。

- 燃料価格 - 燃料価格の急騰はロジスティクスサービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の価格提供を巡る市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動はレビュー期間中にわたって調査され、その原因と市場への影響とともに示しています。

- 経済活動別GDPの分布 - 研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別の分布が、この産業トレンドで調査・提示されています。GDPはロジスティクス産業の収益性と成長と正の相関関係があるため、このデータはロジスティクス需要への潜在的な主要貢献セクターを分析するため、産業連関表・供給使用表と合わせて使用されています。

- 経済活動別GDP成長率 - 研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長率が、この産業トレンドで示されています。このデータはすべての市場エンドユーザー(ここで考慮されている経済セクター)からのロジスティクス需要の成長を評価するために活用されています。

- ヘルスケア - この最終ユーザー産業セグメントは、ヘルスケアプレーヤー(病院、クリニック、医療センター)がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(外注)ロジスティクス支出を把握するものです。適用範囲には、医療物資・医薬品(手術用品・器具、手袋、マスク、注射器、機器を含む)の繰延型および時間重視型の移動に関与するCEPサービスが含まれます。このセクターの事業体は、(i)医療ケアを独占的に提供するものを含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスが関与し、(iv)産業に含まれる従事者が保有する教育学位に基づいて定義されています。

- インフレ - 卸売物価インフレ(生産者物価指数の前年比変動)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境の評価に使用されており、タイヤの価格設定、ドライバーの賃金と福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、転送料率、クーリエ料率など、ロジスティクスの運営コスト要素に直接影響を与えるサプライチェーンの円滑な機能において重要な役割を果たし、全体的な貨物・ロジスティクス市場に影響を与えます。

- インフラ - インフラが経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装済みと未舗装)、道路分類別道路延長の分布(高速道路と幹線道路とその他の道路)、鉄道延長、主要港でのコンテナ取扱量、主要空港でのトン数などの変数が、この産業トレンドで分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)の境界外に発地または着地があるCEP輸送を指します。本市場は、(1)軽量貨物、中量貨物、重量貨物を含む70キログラム(154ポンド)以下の貨物・小包・パッケージ、(ii)地域間および地域内輸送に関する市場規模(米ドル)と市場取扱量(小包数)を把握するものです。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連解説とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が講じる行動を、主要戦略的動向(KSM)と呼びます。これには(1)合意、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(ロジスティクスサービスプロバイダー、LSP)が絞り込まれ、そのKSMが調査され、このセクションで提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国がグローバルに競争することを可能にします。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府のサービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響を受けます。したがって、この産業トレンドでは、研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)の物流パフォーマンスをレビュー期間中にわたって分析・提示しています。

- 製造業 - この最終ユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(外注)ロジスティクス支出を把握するものです。考慮される最終ユーザーは、材料や物質を化学的、機械的、または物理的に変換して新製品を製造することを主な事業とする事業体です。ロジスティクスサービスプロバイダー(LSP)は、サプライチェーン全体での原材料のスムーズな流れを維持し、完成品の流通業者や最終顧客への適時配達を可能にし、ジャストインタイム製造のために原材料を顧客に保管・供給するために重要な役割を果たしています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(外注)ロジスティクス支出を把握するものです。ロジスティクスサービスプロバイダー(LSP)は、これらの産業向けの機器や資源の輸送、機密文書やファイルの輸送など、時間重視の物資や文書の確実な移動において重要な役割を果たしています。

- 一次産業 - この最終ユーザー産業セグメントは、農業・漁業・林業(AFF)および採掘産業(石油・ガス、採石・鉱業)プレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(外注)ロジスティクス支出を把握するものです。考慮される最終ユーザーは、(i)農作物の栽培、家畜の飼育、木材の収穫、天然の生息地からの魚類その他の動物の収穫、および関連する支援活動を主な事業とする事業体、(ii)石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採掘する事業体です。ここでは、ロジスティクスサービスプロバイダー(LSP)は、(i)投入物(種子、農薬、肥料、機器、水)の製造業者・サプライヤーから生産者への最適かつ継続的なフローおよび産出物(農作物・農産物)の流通業者・消費者へのスムーズなフローのための調達、保管、取り扱い、輸送、流通活動において重要な役割を果たし、(ii)上流から下流までの全フェーズをカバーし、機械類、掘削機器、採掘鉱物、原油・天然ガス、精製・加工品の輸送において重要な役割を果たしています。これには、輸送・保管する物品の保存期間に応じて必要な場合の温度管理型と非温度管理型の物流の両方が含まれます。

- 生産者物価インフレ - これは生産者の視点からのインフレを示すもので、すなわち一定期間における産出物に対して受け取る平均販売価格の変動です。生産者物価指数の年間変動(前年比)は、「インフレ」産業トレンドで卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な形で動的な価格変動を把握するため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政その他の経済政策の立案において重要とみなされています。このデータはインフレ環境のより深い理解のため、消費者物価インフレと合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の全主要プレーヤーについて三角測量または算出され、提示されています。これは、研究対象の基準年において、研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)において企業が獲得したクーリエ・エクスプレス・小包(CEP)市場に特化した収益を指します。財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要経済圏など、企業が年次報告書やウェブページで報告した主要パラメータの調査・分析によって算出されます。財務開示が乏しい企業については、D&B HooversやDow Jones Factiva等の有料データベースが活用され、業界・専門家との対話を通じて検証されています。

- 運輸・保管セクターのGDP - 運輸・保管セクターのGDPの金額と成長は、貨物・ロジスティクス市場規模と直接的な関係があります。したがって、この変数はレビュー期間中にわたって金額ベース(米ドル)およびGDP総額に占めるシェア%として調査・提示されており、投資、動向、現在の市場状況に関する簡潔かつ関連性のある解説によって補完されています。

- eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇、および可処分所得の増加が相まって、世界的にeコマース市場は目覚ましい成長を遂げています。オンラインショッパーは注文の迅速・効率的な配達を求めており、特にeコマースフルフィルメントサービスを中心にロジスティクスサービスへの需要増加につながっています。したがって、研究対象の地理的範囲(レポートの適用範囲に応じた国または地域)における商品取引総額(GMV)、過去および予測成長率、eコマース産業の主要商品グループの内訳が、この産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを担い、ロジスティクス産業は原材料の工場への効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。したがって、粗付加価値(GVA)、GVAの主要製造セクター別内訳、レビュー期間中の製造業の成長率が、この産業トレンドで分析・提示されています。

- 卸売・小売業(オフライン) - この最終ユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じてクーリエ・エクスプレス・小包(CEP)サービスに費やす外部(外注)ロジスティクス支出を把握するものです。考慮される最終ユーザーは、一般的に変換を伴わず商品を卸売または小売し、商品販売に付随するサービスを提供することを主な事業とする事業体です。ロジスティクスサービスプロバイダー(LSP)は、原材料調達、輸送、受注履行、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、生産拠点から流通業者、最終顧客への物資・完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて路面にかかる総荷重(重量)を指します。世界各地では軸重監視のシステムが整備されており、所管する規制当局が定めた規制限度を超えた場合はペナルティや罰金が科される場合があります。道路による貨物輸送においては、軸重限度に関する知識が(i)利益を最大化するための最適な積載、(ii)限度超過とそれに伴う罰金の回避、(iii)車両の消耗・損傷の回避、(iv)舗装への損傷を避けることによる顕著な公共メンテナンス・修理コストの回避、(v)より良いターンアラウンドタイムの実現に活用できるため、コストの重要な決定要因となりえます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点に戻る帰り荷のことであり、地域の貨物エコシステムの可視性に応じて、全部積載、部分積載、または空荷(全行程または一部)が含まれます。この点で、デッドヘッディングとも呼ばれる空のコンテナを出発地点に戻す輸送も、各地域でのコンテナ不足による輸送費の上昇と最適利益達成の非効率化をもたらす重要な要因です。一般的に、輸送事業者はバックホールの確保のため往復輸送に割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、輸送事業者が荷送人に対してその貨物の受領を確認するために発行する法的契約書であり、両当事者間の運送契約の証拠となります。大まかには(i)積載される商品の種類、数量、その他の仕様、(ii)輸送の宛先、条件・規約、(iii)保険・通関に使用できる輸送処理に必要なすべての情報を含む輸送事業者とドライバー、(iv)荷受人に発送できる状態にある無損傷の荷物の保証が記載されています。この点で、ハウス船荷証券(HBL)とは、フレートフォワーダーまたは無船舶運航業者(NVOCC)が(荷送人に対して)輸送品の受取を確認するために発行する書類です。複数の荷送人からの荷物が関与する場合、マスター船荷証券(MBL)が関与することがあり、これは輸送事業者(共通の仕向地に向けた)が取り扱うすべての輸送についての統合版であり、輸送事業者からフレートフォワーダーまたは荷送人に対して(輸送を予約した側によって)発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに燃料を供給するプロセスです。これには、利用可能な船内タンク間での燃料の積込みと分配のロジスティクスが含まれます。この点で、(i)バンカー燃料とは技術的に船舶で使用されるあらゆる種類の燃料油を指します。その名称は船舶と港の保管容器に由来し、蒸気船の時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています、(ii)バンカーとは船内の燃料保管スペース(タンク)、(iii)バンカートレーダーとはバンカー(燃料)の取引に携わる人物、(iv)バンカーコールとは貨物船がバンカー油や物資の補給のために港に停泊または係留することを指し、(v)バンカリングサービスとは要求された品質と数量のバンカーを船舶に供給することです。バンカリングはバンカーコスト変動の影響を相殺するために船会社が適用するバンカー寄与(BUC)・燃料調整ファクター(FAF)・バンカー調整ファクター(BAF)が荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | 第三国に登録された車両による二国間の輸送。カボタージュ法は国内貨物輸送を自国登録、そして場合によっては自国建造・乗組みの車両で行うことを義務付けることがありますが、規制は産業・商品グループ・国によって異なり、外国登録の車両が扱えるカボタージュの最大許容割合を定めることもあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)とは、(i)取引コミュニティ(産業、産業セグメント、サプライチェーンまたはサプライチェーンセグメント)全体で企業の内部要員、ビジネスパートナー、顧客間の電子的に実現されたビジネス上のインタラクションを指し、(ii)新技術を効率的に活用してグローバル経済を利用するためのサプライ・流通チャネルの最適化です。Cコマースのメリットには、(i)組織の効率性と収益性の最大化、(ii)物理チャネルとのテクノロジー統合による企業間の協力、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増加、(iv)より広い顧客層へのリーチによる競争力の向上などがあります。ピア・ツー・ピアコマースとも呼ばれるCコマースの例としては、(i)消費者間で物品を貸し借りするサービスを提供する企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の売買を可能にするマーケットプレイス、(ii)DoorDashがMcDonald'sやChipotleなどの多くの全国ブランドと提携してファストフード配達を提供し、Cコマースを基盤にビジネスモデルを構築した事例が挙げられます。その後、レストランから小売業者へと配達サービスを拡大し、企業向けにドライバーの「フリート」も提供しています。 |

| クーリエ | 小包・荷物・貨物(70キログラム以下)の配達を行う企業・会社で、国内または国際的に商業契約ベースで迅速なドア・ツー・ドアの集荷・配達サービスを提供します。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数があります。 |

| クロスドッキング | クロスドッキングとは、入庫配送車両から荷降ろしした物資を、従来の倉庫ロジスティクスの慣行を省略して直接出庫配送車両に積み込む、ロジスティクス管理における実践です。入庫と出庫の両方の動きの緊密な同期が必要です。これは倉庫・保管(および関連する付加価値サービス)にかかるコストの削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両による2つの異なる国間の国際輸送。第三国とは、積載・出発国および荷卸・目的地国以外の国を指します。クロストレード法は国際貨物輸送をそれぞれの国の登録、場合によっては建造・乗組み車両で行うことを義務付けることがありますが、規制は産業・商品グループ・国によって異なり、外国登録の車両が扱えるクロストレードの最大許容割合を定めることもあります。 |

| 通関手続き | 税関を通じて貨物を申告・通関するプロセス。輸入許可証・ライセンスの提示、輸入関税の支払い、貨物の性質に応じたその他必要な書類手続きなど、貨物が税関によって指定された手続きを経て解放されるための手順が含まれます。この点で、税関ブローカーとは、貨物の輸入業者・輸出業者の代理として行動するために各国の所管省庁により認可された個人または会社を指します。 |

| 危険物 | 危険物(ハザードマテリアルまたはHAZMATとも呼ばれる)には、引火性液体・固体、気体(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触することで可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送・積荷・クーリエ輸送の最初の段階、(ii)商業施設や倉庫から商品が転送される次のフルフィルメントセンター・倉庫・ハブへの商品の輸送、(iii)小売業者にとっての地域流通センターから店舗への商品の輸送、(iv)製造業者にとっての工場・製造施設から流通センターへの完成品の輸送、(v)引越し・梱包業者にとっての最終顧客の自宅や店舗から倉庫・保管場所への商品の集荷に続く移動、(vi)eコマースにとっての小売業者からの商品の集荷と、それに続く最終消費者への配達のためのサードパーティロジスティクスプロバイダーやクーリエサービスプロバイダーへの移送を指します。パッケージが次の倉庫やクーリエのハブに到着すると、仕分けられてさらに顧客の玄関口に届くまで輸送が続きます。例として、UPSをクーリエとして選択した場合、ファーストマイル配送は製品が製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターに配達されることになります。 |

| ラストマイル配送 | ラストマイル配送とは、配達プロセスの最終段階を指し、小包が輸送ハブ(倉庫、流通センター、フルフィルメントセンター)から個人宅・小売店・事業所・宅配ロッカーなどの最終目的地へ移動するプロセスです。ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の類似要因によって輸送ごとに異なることがあります。 |

| ミルクラン | ミルクランとは、ロジスティクスにリーン管理の原則を適用した、さまざまなサプライヤーから1顧客へ混載貨物を輸送するための配達方法です。各サプライヤーが1顧客のニーズを満たすためにトラックを毎週送るのではなく、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの荷物を集荷します。この輸送方式は、1台のタンクローリーが複数の酪農場から牛乳を集めて乳業加工会社に届けるという酪農業の慣行に由来しています。ミルクランはロジスティクスをより効率的に処理できる方法ですが、適切な計画が必要です。複数の会社の製品が関係する場合は、コスト分担や協調配送の取り決めの他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配達方法により運営コストとリソースを共有することで全員の時間と費用を節約できます。 |

| マルチカントリーコンソリデーション | マルチカントリーコンソリデーション(MCC)は、異なる原産国からの貨物を統合して満載コンテナ(FCL)を構成するコスト効率の高いソリューションです。MCCは複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト面以外のメリットとして、(i)各原産地から最終目的地へのロジスティクスを心配することなく、より幅広い原産国からサプライヤーを選択できる柔軟性、(ii)事業運営に向けて多くの異なる国から最も適したサプライヤーを選択できる能力が含まれます。MCCによる調達オプションの拡大は、競争力のあるグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内という迅速な配達を重視するeコマースの一種です。Qコマースサービスを提供する企業は垂直統合モデルを持つか、サードパーティ配達プラットフォーム(外注ロジスティクス)を利用する場合があります。メリットとして、(i)競争力のある独自の強み(USP)、(ii)より高い利益率の可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)拡張性があります。 |

| 逆物流 | 逆物流とは、商品を顧客から販売業者または製造業者に戻すサプライチェーン管理の一種であり、循環型経済の原則(3R)すなわちリサイクル、再利用(転用・再販売)、削減・修理を伴う場合があります。この点で、逆コマース(またはリコマース)とは、以前所有されていた品物を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクルまたは再販する購買者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。インフレは価格設定の一部とみなされ、各国の予測期間全体にわたって平均販売価格(ASP)が変動します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な1次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の総合的な像を作成するために、各レベル・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム