米国エクスプレス配送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

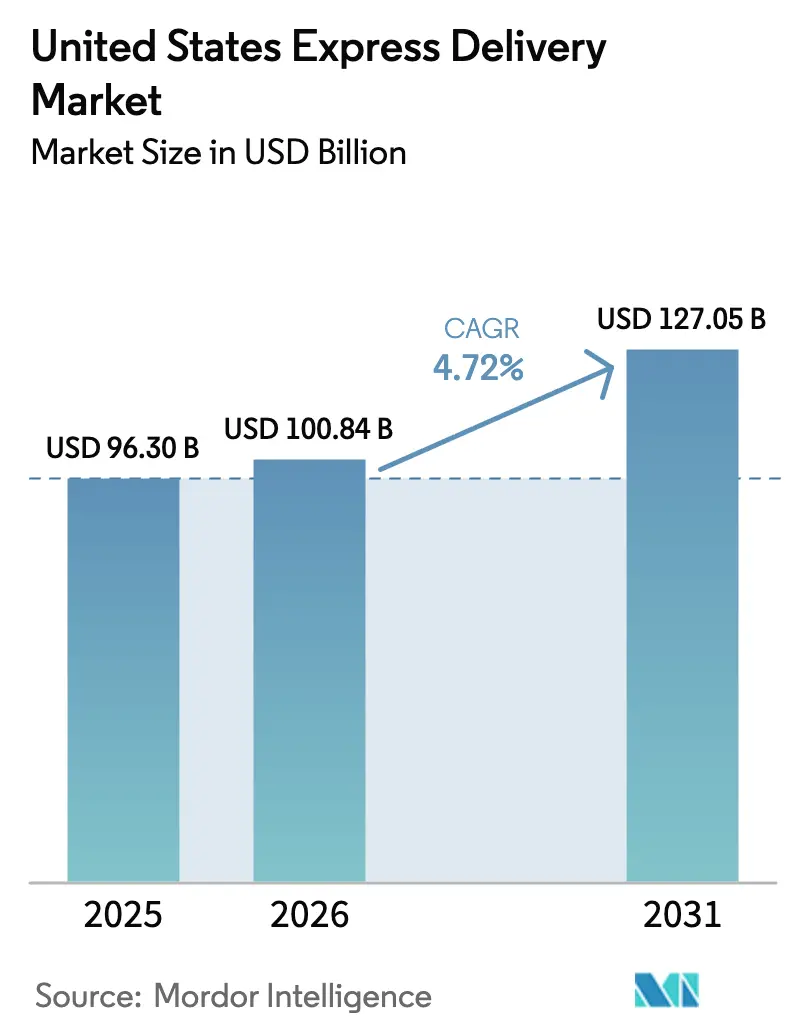

| 基準年の市場規模 (2025) | 96.30 十億米ドル |

| 市場規模 (2026) | 100.84 十億米ドル |

| 市場規模 (2031) | 127.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エクスプレス配送市場分析

米国エクスプレス配送市場規模は2025年に963億米ドルと評価され、2026年の1,008億4,000万米ドルから2031年には1,270億5,000万米ドルへと、予測期間(2026年~2031年)における年平均成長率(CAGR)4.72%で成長すると推定されます。Eコマースフルフィルメントの構造的変化、医療コールドチェーン規制の厳格化、およびラストマイルイノベーションの急速な進展が、競争上の優先事項を再定義し続けています。Amazonが上位60の大都市統計地域(MSA)において全体量の60%に対し当日または翌日配送を提供できる能力は、スピードに関する消費者の期待値を固定し、従来型のキャリアにネットワークのアップグレードと技術対応型のアジリティ向上を促しています。ニューアーク空港などのハブにおける連邦航空局(FAA)のスロット制限は、地上ネットワークの戦略的価値を高め、機動力のある地域キャリアへの参入機会を創出しています[1]連邦航空局、「ニューアーク・リバティー国際空港における混雑管理」、govinfo.gov。一方、UPSの新サービス「グラウンド・セーバー」層、および米国郵政公社(USPS)の「デリバリング・フォー・アメリカ」コスト削減ロードマップは、高サービスのエクスプレス提供とコスト最適化された地上輸送製品との間でサービス競争環境を二極化させています[2]United Parcel Service、「UPSグラウンド・セーバーのご紹介」、about.ups.com。企業がマイクロフルフィルメント、時間クリティカルな予備部品プログラム、および温度管理物流をますます採用するにつれ、米国エクスプレス配送市場は均衡のとれた持続可能なモメンタムを維持する見込みです。

レポートの主要な示唆

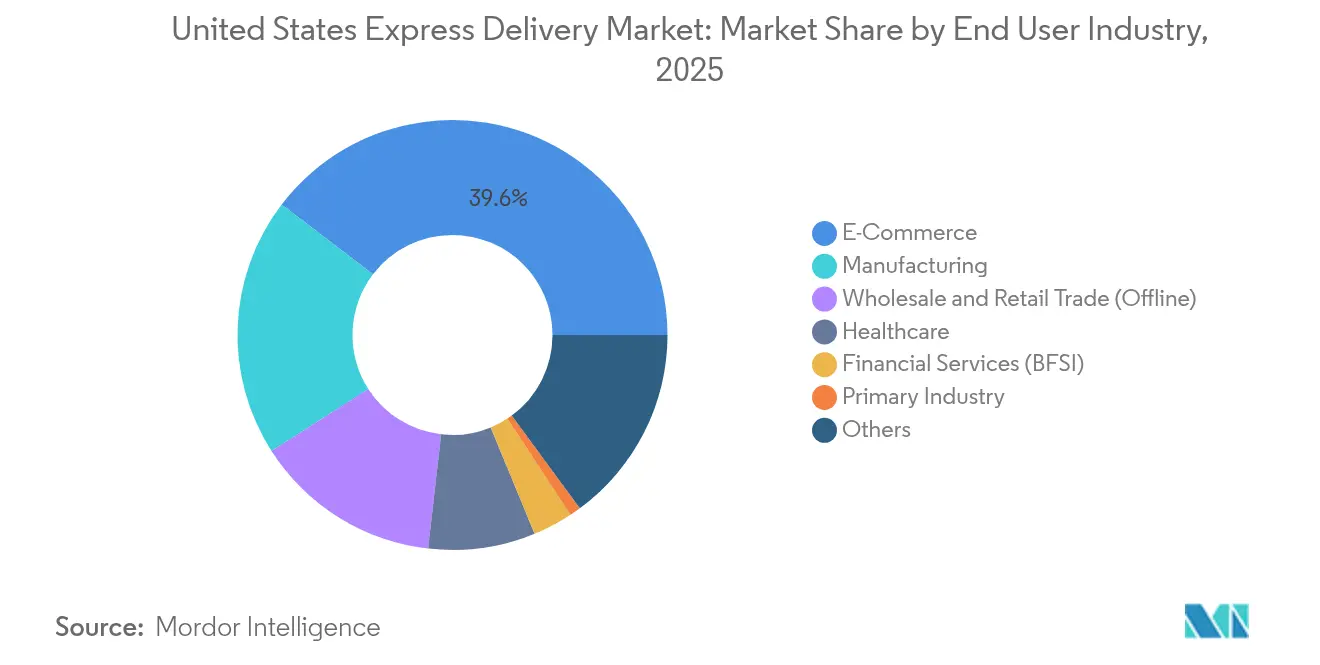

- エンドユーザー産業別では、Eコマースが2025年の米国エクスプレス配送市場シェアの39.62%を占め、一方で卸売・小売業(オフライン)が最高の年平均成長率(CAGR)5.62%(2026年~2031年)の予測を示しています。

- 目的地別では、国内サブセグメントが2025年の米国エクスプレス配送市場規模の62.10%を占め、一方で国際エクスプレスサービスは2026年~2031年にかけて最も高い年平均成長率(CAGR)5.73%を記録すると予測されています。

- 配送コミットメント別では、時間指定エクスプレスが2025年の収益シェア50.65%でリードし、日付指定エクスプレスは2026年~2031年にかけて年平均成長率(CAGR)5.03%で拡大する見込みです。

- 輸送手段別では、道路サービスが2025年収益の51.05%を占め、一方で航空サービスは2026年~2031年にかけて最高の年平均成長率(CAGR)4.99%を記録すると予測されています。

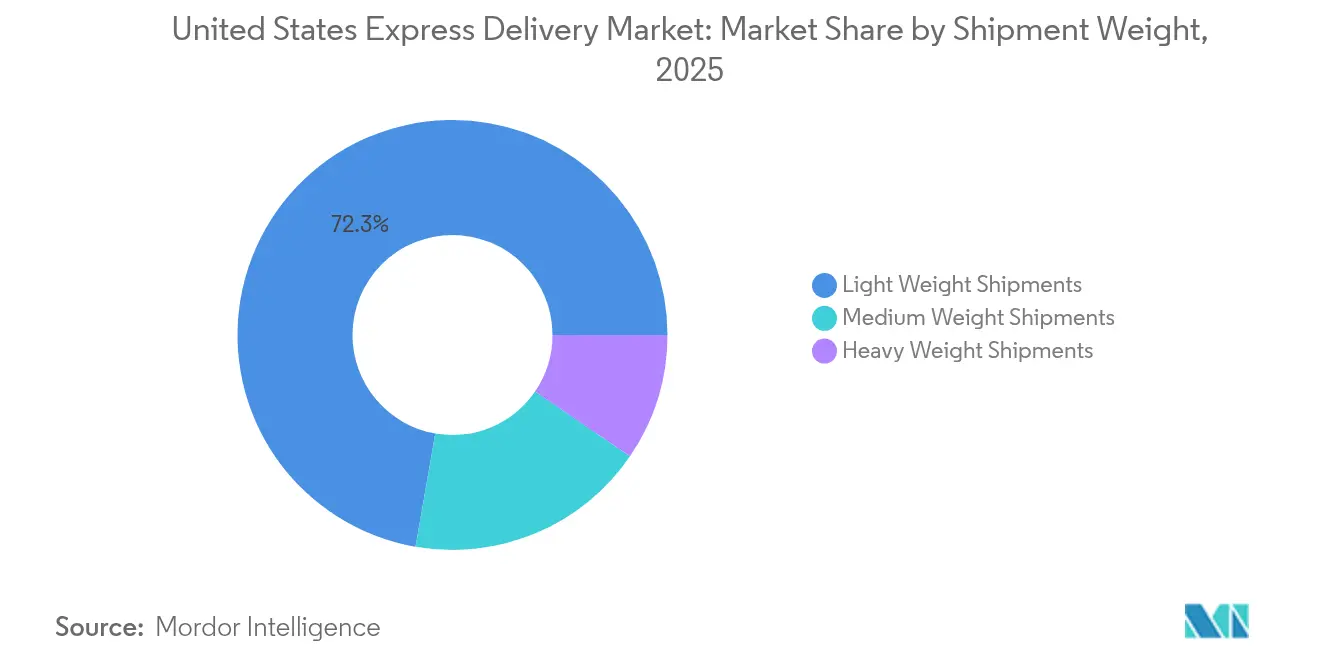

- 貨物重量別では、軽量小荷物が2025年の収益シェア72.25%を占め、中量区分は2026年~2031年にかけて年平均成長率(CAGR)5.26%で前進しています。

- ビジネスモデル別では、企業対消費者(B2C)セグメントが2025年の収益シェア61.35%でリードしていますが、企業間取引(B2B)は2026年~2031年にかけて年平均成長率(CAGR)5.47%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国エクスプレス配送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上位60の大都市統計地域(MSA)における当日・翌日Eコマース小荷物の爆発的成長 | +1.8% | 上位60の大都市統計地域(MSA)、二次市場への波及 | 短期(2年以内) |

| 小売業者のマイクロフルフィルメントセンターへのシフトによる「ゾーン0/1」エクスプレス量の拡大 | +1.2% | 都市中心部、郊外への拡大 | 中期(2年~4年) |

| 医療コールドチェーンコンプライアンスの厳格化による温度管理エクスプレス需要の増大 | +0.9% | 全国規模、医薬品回廊 | 長期(4年以上) |

| 中国発マーケットプレイスからのクロスボーダー返品に牽引された国際着荷増加 | +0.7% | 西海岸港湾、内陸配送センター(DC) | 中期(2年~4年) |

| サブスクリプションコマースおよびダイレクト・トゥ・コンシューマーブランドによる予測可能なエクスプレス量の成長 | +0.5% | 全国規模、富裕層郊外市場への高度な集中 | 中期(2年~4年) |

| 時間クリティカルなB2B予備部品向けの「2時間」ドローン・バンハイブリッドネットワークの普及 | +0.4% | 産業クラスター、一部パイロット都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上位60の大都市統計地域(MSA)における当日・翌日Eコマース小荷物の爆発的成長

Amazonは2024年に国内で40億件の当日または翌日配送を達成し、地域分散型フルフィルメントモデルの運営上の影響を示した。この成果は競合他社に対して同等の配送速度を求める連鎖的な要件を生み出し、米国当日配送市場における大手事業者の99%が2025年までに何らかの形で当日配送を提供することを目指している。速達キャリアは当日配送施設を倍増させ、高収益コリドーを守るために都市部の仕分け能力を再配分している。米国速達配送市場はそのため、最も人口密度の高い大都市圏に資本を集中させており、全国規模のカバレッジ経済に課題をもたらす二層型サービス構造を生み出している。農村地域では、キャリアがコストの高いトラック輸送ルートの実行可能な代替手段としてドローンや自律走行バンの試験運用を行っており、包括的なサービス提供に向けたテクノロジー主導の取り組みが浮き彫りになっている。

小売業者のマイクロフルフィルメントセンターへのシフトによる「ゾーン0/1」エクスプレス量の拡大

自動化されたマイクロフルフィルメントセンターは平均小荷物移送距離を5マイル未満に短縮し、地上価格の輸送でエクスプレスレベルのスピード目標を達成することを可能にします。Amazonのプロジェクト・ジュニパーの展開は、モジュール式ロボティクスが活用されていない小売フットプリントをサブアワーフルフィルメントノードに改修できることを示しています。エクスプレスプロバイダーは、これらの都市ノード向けにカスタマイズされたゾーンスキッピング、スケジュールされた集荷、および管理された返品を提供することで、増分収益を獲得しています。しかし、マイクロフルフィルメントの規模拡大は依然として資本集約的であり、食料品に特化した初期の熱意は量が正常化するにつれて落ち着いています。継続的なロボティクスのアップグレードと柔軟なラッキングがROI(投資収益率)を改善し、米国エクスプレス配送市場が冷却した期待サイクルにもかかわらずプレミアムで超ローカルなトラフィックを取り込むことを可能にしています。

医療コールドチェーンコンプライアンスの厳格化に伴い、プレミアムエクスプレスサービスが恩恵を受ける見込み

DHL Groupは2030年までに医療物流に20億ユーロ(22億米ドル)を投資するコミットメントを発表し、資本の半分をアメリカ大陸に割り当て、GDP認証ハブを追加してクライオジェニック(極低温)能力を拡充しています[3]DHL Group、「DHL、医療物流拡大のため20億ユーロを投資」、group.dhl.com。FedExは生物製剤の輸送全体を保護するために高度なテレメトリーと断熱再利用可能コンテナを導入しています。米国食品医薬品局(FDA)の厳格なガイドラインは、より細かな温度監査を義務付けており、検証済みネットワークを持つ既存事業者に有利な規制上の参入障壁を生み出しています。臨床試験物流はその必要性をさらに高めています。遅延は患者の安全と製品パイプラインを危険にさらすからです。その結果、医療品の荷送人は保証されたハンドオフのためのプレミアム料金を受け入れ、米国エクスプレス配送市場における単位重量あたりの収益性向上を支えています。

中国発マーケットプレイスからのクロスボーダー返品に牽引された国際着荷の成長

TemuおよびSHEINは米国のクロスボーダー取引量において複数の西側プラットフォームを凌駕し、着荷小荷物を増加させ、フィットおよび品質の不満に関連した返品率を高めています[4]国際郵便公社、「2024年クロスボーダーEコマース消費者調査」、ipc.be。キャリアは現在、逆物流を合理化するために前払いラベルプログラムおよび統合返品センターを売り込んでいます。8,000万米ドル(800ドル)のデミニマス免除が多くの輸送品から撤廃された後、政策リスクが高まり、税関要件と関税が引き上げられました。通関業務、調和コード検証、および関税計算機を提供するエクスプレスネットワークは、低速な郵便チャネルに依存するプラットフォームからシェアを獲得しています。その結果、国際着荷小荷物はより高いコンプライアンスコストにもかかわらず、米国エクスプレス配送市場の収益構成の多様化を強化しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コスト最適化のために荷送人がグレードダウンするグラウンド・エクスプレスのモーダル代替 | -1.4% | 全国規模、コスト重視セグメント | 短期(2年以内) |

| ラストマイルの1停留所あたりコストを上昇させる労働組合協約 | -0.8% | 組合組織化された北東部および中西部 | 中期(2年~4年) |

| 空港の容量制限による第1層ハブでの夜間仕分け拡張の制約 | -0.6% | 主要大都市空港、北東部回廊 | 長期(4年以上) |

| 燃料費上昇による配送経済性とルート最適化への圧力 | -0.5% | 全国規模、長距離輸送レーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コスト最適化のために荷送人がグレードダウンするグラウンド・エクスプレスのモーダル代替

荷送人はインフレ圧力を軽減するためにUPSグラウンド・セーバーなどの経済的なサービス層に引き寄せられています。消費者調査によれば、購買者の90%が無料配送と引き換えに長い待機時間を受け入れており、かつてエクスプレスに固有だった緊急性プレミアムが侵食されています。FedExとUPSは2025年に向けて5.9〜6.6%の一般料金引き上げを実施しましたが、サービスの信頼性を保つために地上輸送とエクスプレスの業務を統合しています。USPSのグラウンド・アドバンテージは積極的な価格設定で信頼性の高い2〜5日のオプションを提供することにより、マージンの圧迫をさらに強めています。繰り延べサービス層への総合的な量移行が、米国エクスプレス配送市場全体の近期収益拡大を抑制しています。

ラストマイルの1停留所あたりコストを上昇させる労働組合協約

2024年のUPS・チームスター(Teamsters)協約は、フルタイム配送ドライバーの賃金を平均9万5,000米ドルに引き上げ、パートタイムの開始賃金を1時間当たり21米ドル以上としました。2028年までの強制的な賃金上昇条項および強制残業の削減は、特に繁忙期のサージ時における1停留所あたりの配送コストを引き上げます。キャリアは燃料と労働のコストを相殺するために、ハンドヘルド型ルートシーケンシングソフトウェアの展開を加速させ、より軽量な電気バンの配備を増やすことで対応しています。しかし、ラストマイルの業務は依然として労働集約的であり、完全な自動化には抵抗があります。組合組織化された統合業者と非組合の地域業者との格差が広がり、米国エクスプレス配送市場内でリスクと機会の両方が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースのリーダーシップがオフライン小売の挑戦に直面

Eコマースは2025年の米国エクスプレス配送市場規模において39.62%のシェアを保持し、日々の量の期待値を支えています。衣料品および美容品が出荷件数を支配しており、返品管理は重要な付随サービスです。

卸売・小売業(オフライン)の予約は、実店舗チェーンが店舗から玄関先へのエクスプレスフルフィルメントを開始し、オンライン専業の競合との間のサービス格差を縮小したことで、2026年~2031年にかけて最高年平均成長率(CAGR)5.62%で成長すると見込まれています。製造業は生産中断を最小化するために翌日配送の部品に依存し、一方で医療・ヘルスケアはコールドチェーンの失敗がコンプライアンス上のペナルティを伴うため、プレミアムな収益をもたらします。金融サービスは小荷物の送付件数は少ないですが、確固たる保管連鎖(チェーン・オブ・カストディ)の管理が求められ、セキュアなエクスプレスにおけるニッチなプレミアムを維持しています。このように縦断的な専門化は、米国エクスプレス配送市場においてマージン保持のための持続的な戦略であり続けています。

注記: 全セグメントのシェアはレポート購入時に提供されます

目的地別:クロスボーダーの複雑性がプレミアム価格を牽引

国際エクスプレスは2026年~2031年にかけて年平均成長率(CAGR)5.73%の軌道を記録すると予測されており、一方で国内チャネルは2025年の米国エクスプレス配送市場規模の62.10%という大きな基盤を維持しました。文書検証の強化、関税計算、および返品物流は、通関の専門性を持つ統合業者に価格決定力を与えます。USMCA(米国・メキシコ・カナダ協定)の枠組みの下でのニアショアリングは、メキシコ〜米国などの地域内レーンを加速させ、平均幹線輸送距離を短縮していますが、プレミアムサービス需要を損なうことはありません。

国内の成長は遅いながらも、Eコマースの高密度化、予備部品の緊急性、および繰り延べ輸送に耐えられない温度管理医薬品から恩恵を受けています。Amazonの地域在庫配置は、大陸全土において24時間配送ウィンドウに対する顧客の期待を高めました。そのため、米国エクスプレス配送市場は、国内量がネットワーク密度を確保し、国際小荷物がより高い収益をもたらすという二重エンジンモデルを維持しています。

配送コミットメント別:時間指定サービスが成長の遅れにもかかわらずプレミアムを維持

時間指定エクスプレスは2025年に50.65%のシェアを維持し、ミッションクリティカルなニーズを持つ企業が依然として保証サービスの料金を支払うことを証明しています。金融サービス、航空宇宙、およびライフサイエンスの荷送人がこの層を支配し、料率よりも責任管理を重視しています。

日付指定エクスプレスは、消費者が純粋なスピードよりも信頼性を重視したことで、2026年~2031年にかけて年平均成長率(CAGR)5.03%で成長しました。FedExのネットワーク2.0は、地上輸送とエクスプレスのインフラを統合することで、一つの統合プラットフォームを通じた複数日の確実性をどのようにキャリアが提供しているかを示しています。米国エクスプレス配送市場は日付指定を中価格レバーとして位置付け、グラウンドを完全には侵食することなく、プレミアム翌日製品からの量移行を緩和しています。

貨物重量別:中量セグメントが産業成長を牽引

軽量小荷物は、安定したEコマースの流れにより、2025年の米国エクスプレス配送市場シェアの72.25%を占めました。これらは住宅地への配送ラウンドの主力であり続けています。

5〜31.5kgの中量貨物は、産業オートメーション、再生可能エネルギーのメンテナンス、および医療機器セクターがジャスト・イン・タイムのコンポーネントを必要としたことで、2026年~2031年にかけて年平均成長率(CAGR)5.26%という最高の成長率を記録しました。UPSは手作業なしで中量小荷物を管理するコンベアの改修を試験導入し、スループット効率を維持しています。重量貨物は、LTL(積み合わせ貨物)キャリアが1kgあたりのより低いコストを提供するためニッチなままですが、大型設備のプレミアム当日サービスは米国エクスプレス配送市場における地位を保っています。

注記: 全セグメントのシェアはレポート購入時に提供されます

輸送手段別:地上優位にもかかわらず航空サービスは底堅い

道路サービスは2025年に小荷物の51.05%を取り扱い、コスト上の優位性と最適化が進むハブ・アンド・スポーク型ルーティングを反映しています。スマートディスパッチソフトウェアと拡大するEV(電気自動車)フリートが地上のコスト構造をさらに強化しています。

航空サービスは、医療用同位体、高価値エレクトロニクス、および翌朝配送コミットメントに支えられ、2026年~2031年にかけて年平均成長率(CAGR)4.99%を記録しました。ニューアークおよびその他の第1層ハブにおける連邦航空局(FAA)のスロット制限により、キャリアは便を迂回させるか、第2空港に投資することを余儀なくされています。目視外飛行(BVLOS)承認後にドローンおよび自律型固定翼機の試験が飛行時間を積み重ねており、規制の成熟が到来すれば破壊的なコスト曲線が生まれる可能性を示唆しています。そのため、米国エクスプレス配送市場はインフラのボトルネックをヘッジするためにマルチモーダルな柔軟性を維持しています。

モデル別:産業需要に牽引されてB2Bセグメントが加速

企業対消費者(B2C)注文は、プラットフォームベースの小売とサブスクリプションモデルに支えられ、2025年に61.35%のシェアを維持しました。住宅地配送の密度はストップ数が多いことを相殺するルート最適化を可能にしています。

企業間取引(B2B)貨物は、生産ラインの停止を回避するために24時間以内の部品を必要とする予知保全プログラムに牽引され、2026年~2031年にかけて年平均成長率(CAGR)5.47%でアウトパフォームしました。キャリアはIoT(モノのインターネット)センサーのアラートを直接出荷ラベルに連携するダッシュボードをパッケージ提供し、ダウンタイムリスクを低減しています。消費者間取引(C2C)トラフィックは、マーケットプレイスのポリシーがほとんどのピアツーピアコマースを小売業者管理チャネルに流すため、依然として限定的です。産業オートメーションの拡大により、米国エクスプレス配送市場内でB2Bのマージンがさらに上昇する可能性があります。

地域分析

人口密度、インフラの成熟度、および規制環境が、米国エクスプレス配送市場内で顕著な地域差を生み出しています。ボストンからワシントンD.C.に至る北東部回廊は高密度の需要を有しますが、夜間の飛行制限と滑走路の改修により航空輸送能力が制約されています。キャリアはペンシルベニア州とニュージャージー州の地域仕分けセンターに多様化し、空港側の制限を回避しながら翌日カバレッジを維持しています。これらのハブからの長距離トラック輸送レーンは、制約のある空港への過度な依存を低減し、配送保証を維持しています。

西海岸は相当な国際的流通を加担し、太平洋横断輸入小荷物がロサンゼルス、ロングビーチ、シアトル・タコマに到着した後、現在140の大都市ゾーンをカバーするAmazonの当日ネットワークに流れ込んでいます。州の労働法と高賃金がコスト基盤を押し上げていますが、アジアへの近接性が通関処理を加速させ、高収益のプレミアムトラフィックを地域内に留めています。カナダ、特にメキシコからのクロスボーダー量は、ニアショアリングが国内と国際の分類を曖昧にするにつれて増加しており、より広範な米国エクスプレス配送市場内でレーンの多様化を支えています。

テキサス、フロリダ、ジョージア、アリゾナなどの南部諸州は、企業にとって友好的な規制と人口流入により、新たなフルフィルメントセンターの急成長劇場を形成しています。より低い人件費、土地の利用可能性、およびマルチモーダルアクセスが、北東部の旧来施設からトラフィックを引き付ける7日間配送スケジュールを触媒としています。エネルギー、航空宇宙、および半導体クラスターが温度管理と大型エクスプレス貨物への需要を増大させ、住宅および産業セグメント全体での均衡ある成長を確保しています。州の経済開発プログラムの下で開始されたドローン回廊は、人口の少ない地域を主流ネットワークに接続することで、米国エクスプレス配送市場の技術的フロンティアをさらに拡大しています。

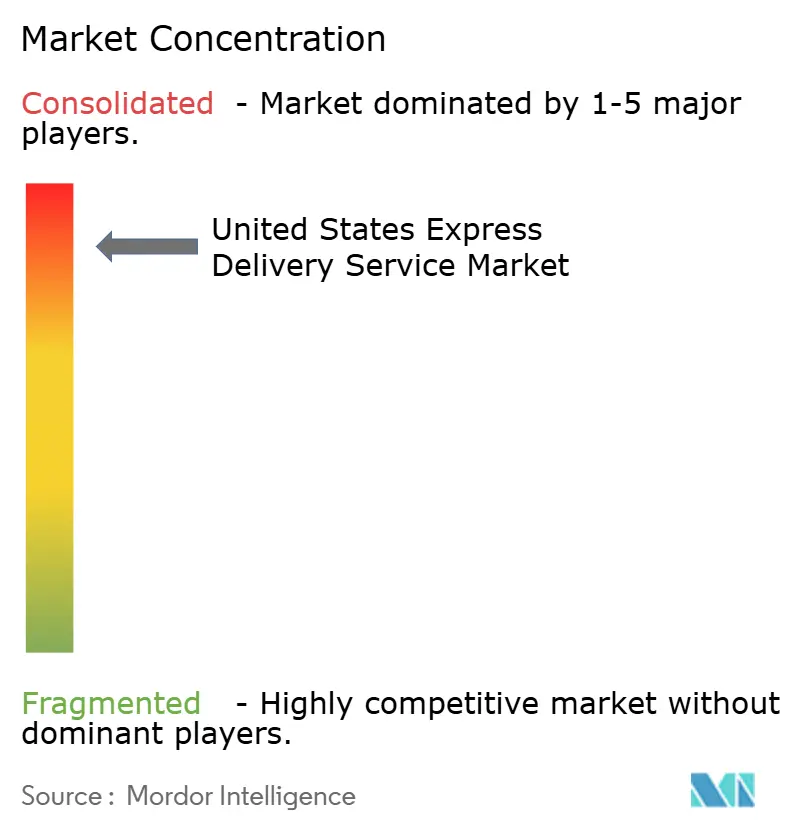

競合状況

米国エクスプレス配送市場は構造的にUPSとFedExを中心に集中していますが、Amazon Logistics、USPS、および機動力のある地域業者からの競争圧力が強まっています。UPSはグラウンド・セーバーなどの製品ライン拡張によるプレミアム労働投資のバランスを取りながら、コスト重視の離反を防ぎつつ高サービスの企業契約を育成することを目指しています。FedExのネットワーク2.0は、かつて独立していた事業部門をまたいで集荷、仕分け、配送機能を統合することで、20億米ドルの効率化を目標とし、ルート密度と共有資産の解放を図っています。

Amazonは自社内製量を拡大し続け、AIルートプランナー、ヒューマノイド型ピッキングロボット、および1停留所あたりのコストを削減しマッピング精度を向上させる電気バンを試験導入しています。USPSは立法上の改革とネットワーク再設計を活用して、特に均一価格と土曜配送を希望する中小企業(SMB)の荷送人向けの低重量地上小荷物を侵食しています。OnTracなどの地域業者は7日間スケジュールを拡張し、LaserShipと合併して31州のフットプリントを構築し、人口密集地帯において統合業者に挑戦しています。

戦略的な合併・買収が供給力学を再形成しています。DSVによるDB Schenkerの143億ユーロ(157億8,000万米ドル)での買収は、エンドツーエンドのサービス範囲を拡大し、欧州プレイヤーが米国エクスプレスレーンで競争する機会を与えています。PurolatorによるLivingston Internationalの買収はクロスボーダーの通関専門知識を強化し、税関処理の迅速化を促進しています。SpeedXによる2024年のAccelerated Global Solutions買収は、小荷物のスタートアップが5億米ドルの収益閾値を突破する野望を示しています。技術、労働経済学、およびクロスボーダーの促進が、米国エクスプレス配送市場の進化するチェス盤を共同で定義しています。

米国エクスプレス配送産業リーダー

United Parcel Service of America, Inc. (UPS)

FedEx

United States Postal Service (USPS)

DHL Group

OnTrac(旧LaserShip/OnTrac)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DHL Groupは2030年までにアメリカ大陸の医療物流能力を拡充するため、20億ユーロ(22億米ドル)のコミットメントを発表しました。

- 2025年3月:米国郵政公社(USPS)が「デリバリング・フォー・アメリカ」の下で改定されたサービス基準を実施し、10年間で360億米ドルの節約を目標としています。

- 2025年2月:PurolatorがLivingston Internationalを買収し、通関および貨物混載(フォワーディング)の範囲を強化しました。

- 2024年12月:FedExはエクスプレスおよび地上小荷物に資源を集中させるため、LTL貨物部門のスピンオフ計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、米国のエクスプレス・デリバリー市場を、B2B、B2C、C2Cの顧客向けに、道路または航空を経由して統合ネットワークによって移動する、70kgまでの書類または小包を対象とした、時間指定の追跡可能なすべての小包サービスと定義している。

適用除外:70kgを超える貨物および追跡のない書簡郵便は含まれません。

セグメンテーションの概要

- 目的地

- 国内

- 国際

- ルート別

- 地域間

- 地域内

- ルート別

- 配送コミットメント

- 時間指定エクスプレス(TDE)

- 日付指定エクスプレス(DDE)

- 輸送手段

- 航空

- 道路

- その他

- 貨物重量

- 重量貨物

- 軽量貨物

- 中量貨物

- モデル

- 企業間取引(B2B)

- 企業対消費者(B2C)

- 消費者間取引(C2C)

- エンドユーザー産業

- Eコマース

- 金融サービス(BFSI)

- 医療・ヘルスケア

- 製造業

- 一次産業

- 卸売・小売業(オフライン)

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、全米の輸送会社、フルフィルメント3PL、ヘルスケアのコールドチェーン荷主、都市部のラストマイル新興企業のハブマネージャーと、様々な州で構造的なインタビューを行った。これらのディスカッションでは、平均停留所密度、燃料サーチャージのパススルー、当日サービスの利用率に関する二次的な仮定を検証し、主要なユーザー層と地域がすべて網羅されていることを確認した。

デスクリサーチ

まず、米国国勢調査局(US Census Bureau)の四半期サービス調査(Quarterly Services Survey)、運輸統計局(Bureau of Transportation Statistics)の貨物表、USPSの財務報告から出荷額シリーズを作成した。Pitney-Bowes Parcel Shipping IndexやNational Retail Federation e-commerceダッシュボードなどの貿易指標は、国内小包の規模を把握するのに役立った。企業の10-K、投資家向け資料、D&B Hooversのプロフィールは、輸送会社の利回りと民間事業者の収益帯を明らかにし、UPUの通関データとVolzaの出荷記録は国境を越えた流れを検証した。この情報源リストは例示であり、その他多くの公開・購読文献がデータチェックをサポートしている。

マーケット・サイジングと予測

EコマースのGMV、ビジネスメールの費用、注文ごとの小包比率をリンクさせたトップダウンの構築により、2024年のベースが設定される。その後、選択的なボトムアップ・ロールアップ(サンプリングされたASP×ボリューム、チャネルチェック)により、合計を検証する。主要変数には、オンライン注文あたりの小包数、ジェット燃料のスポット価格、労働組合の賃金指数、アジア-米国間の航空貨物トン数、大都市圏の人口増加などが含まれる。シナリオ分析では、自律走行バンのような破壊的技術を評価している。

データ検証と更新サイクル

アウトプットは、差異しきい値、ピアレビュー、そして必要に応じて再インタビューに直面する。モデルは年1回更新され、材料、労働契約、燃料高騰、規制の変更などが発生した場合は暫定的に更新されるため、顧客は最新の見解を得ることができる。

米国エクスプレス・デリバリー・サービスの信頼性 ベースライン

公表されている数字が乖離しているのは、各社が異なるサービス・ミックスを選択したり、USPSの売上を無視したり、データを更新する頻度にばらつきがあるためである。

Mordor Intelligence社によると、2025年の米国宅配便市場は963億米ドルである。地域コンサルタント会社Aは、より広範な宅配便・エクスプレス・小包(CEP)活動を推計に組み入れ、2024年の数字を1,332億ドルに押し上げる一方、グローバルコンサルタント会社Bは郵便収入を省いているが、それでも2024年の数字を1,202億1,000万ドルとしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 96.30 B (2025) | モルドール・インテリジェンス | - |

| 133.20 B (2024) | 地域コンサルタントA | CEPとコントラクト・ロジスティクスの収入を合算 |

| 120.21 B (2024) | グローバル・コンサルタンシーB | USPSを除き、2020年の固定ASPを使用 |

同業他社との比較では、エクスプレス以外のサービスをバンドルして合計を過大に見積もったり、必要なチャネルを切り捨てて合計を過小に見積もったりしている。

レポートで回答されている主な質問

米国エクスプレス配送市場の現在の規模はどれくらいですか?

米国エクスプレス配送市場規模は2026年に1,008億4,000万米ドルであり、2026年~2031年の間に1,270億5,000万米ドルに達すると予測されています。

どの貨物重量カテゴリーが最も急速に成長していますか?

5kgから31.5kgの中量小荷物は、産業予備部品の需要と特殊機器の輸送により、年平均成長率(CAGR)5.26%(2026年~2031年)で拡大しています。

なぜ国際着荷小荷物が増加しているのですか?

TemuおよびSHEINなどの中国発マーケットプレイスがクロスボーダー販売を加速させ、着荷配送とエクスプレス処理を必要とする返品量の両方を増加させています。

労働コストはキャリアにどのような影響を与えていますか?

2024年のUPS・チームスター(Teamsters)協約が賃金を大幅に引き上げ、キャリアは1停留所あたりのより高いコストを相殺するために自動化とルート最適化に投資するよう促されています。

どの地域が最も高いエクスプレス配送成長を見せていますか?

テキサスとフロリダを筆頭とした南東部および南西部は、人口流入、有利な規制、および新たな配送センターにより、急速な施設拡張を経験しています。

医療物流は市場成長においてどのような役割を果たしていますか?

コールドチェーンコンプライアンスの厳格化と医薬品イノベーションがプレミアムエクスプレス需要を牽引しており、DHL Groupの新たな医薬品ハブ向け22億米ドルプログラムなどの大規模投資によって支えられています。

最終更新日: