中東・アフリカ貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

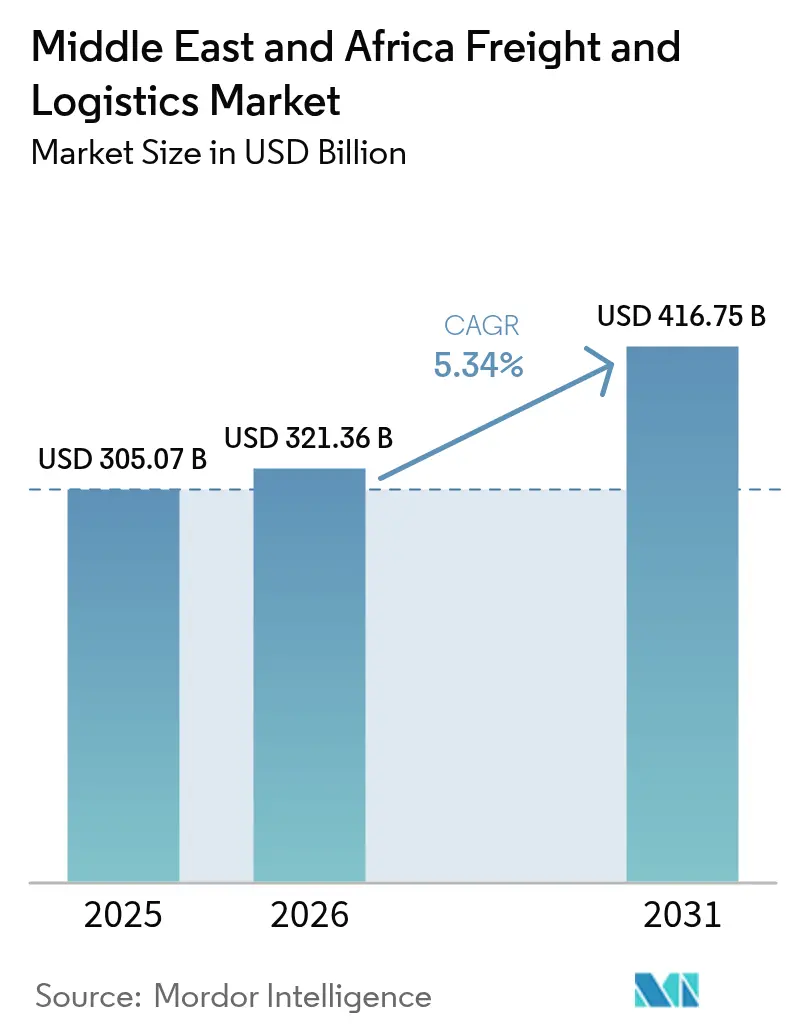

| 基準年の市場規模 (2025) | 305.07 十億米ドル |

| 市場規模 (2026) | 321.36 十億米ドル |

| 市場規模 (2031) | 416.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ貨物・物流市場分析

中東・アフリカ貨物・物流市場規模は2026年に3,213億6,000万米ドルと推定され、2025年値の3,050億7,000万米ドルから拡大し、2031年の予測は4,167億5,000万米ドルを示し、2026年から2031年にかけて年平均成長率5.34%で成長しています。

成長見通しは、アジア・欧州・アフリカを結ぶ当該地域の要衝としての地位、大規模インフラ支出、および紅海海運混乱を契機とした恒久的な能力増強から生じています。電子商取引の拡大、新たなマルチモーダル回廊の整備、コールドチェーン需要の急増が基準輸送量と1輸送当たりの収益を押し上げています。政府系ファンド、自由貿易協定、デジタル貨物プラットフォームが競争激度を高めつつ地政学的リスクを緩和しています。ネットワーク密度、テクノロジー導入、持続可能な事業慣行を最大化する事業者が、市場平均を上回るリターンを獲得できる位置に立っています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年における中東・アフリカ貨物・物流市場シェアの59.21%を占めトップに立ち、宅配便・エクスプレス・小包(CEP)は2031年に向けて最も高い年平均成長率5.57%を記録しました。

- 宅配便・エクスプレス・小包(CEP)のサービスタイプ別では、国内配送が2025年における中東・アフリカ貨物・物流市場規模の67.10%を支配し、国際サービスは2031年を通じてより高い年平均成長率5.63%を記録しました。

- 貨物輸送取次のモード別では、海上・内陸水路が2025年における中東・アフリカ貨物・物流市場シェアの52.84%を占め、同セグメントは2026年から2031年にかけて年平均成長率5.62%で拡大する見込みです。

- 貨物輸送別では、道路が2025年における中東・アフリカ貨物・物流市場規模の40.88%のシェアを保持し、海上・内陸水路は同期間に年平均成長率5.49%で拡大する予測です。

- 倉庫保管・ストレージタイプ別では、非温度管理施設が2025年における中東・アフリカ貨物・物流市場シェアの86.95%を占め首位に立ち、温度管理型ストレージは2031年に向けて年平均成長率5.54%で進展しています。

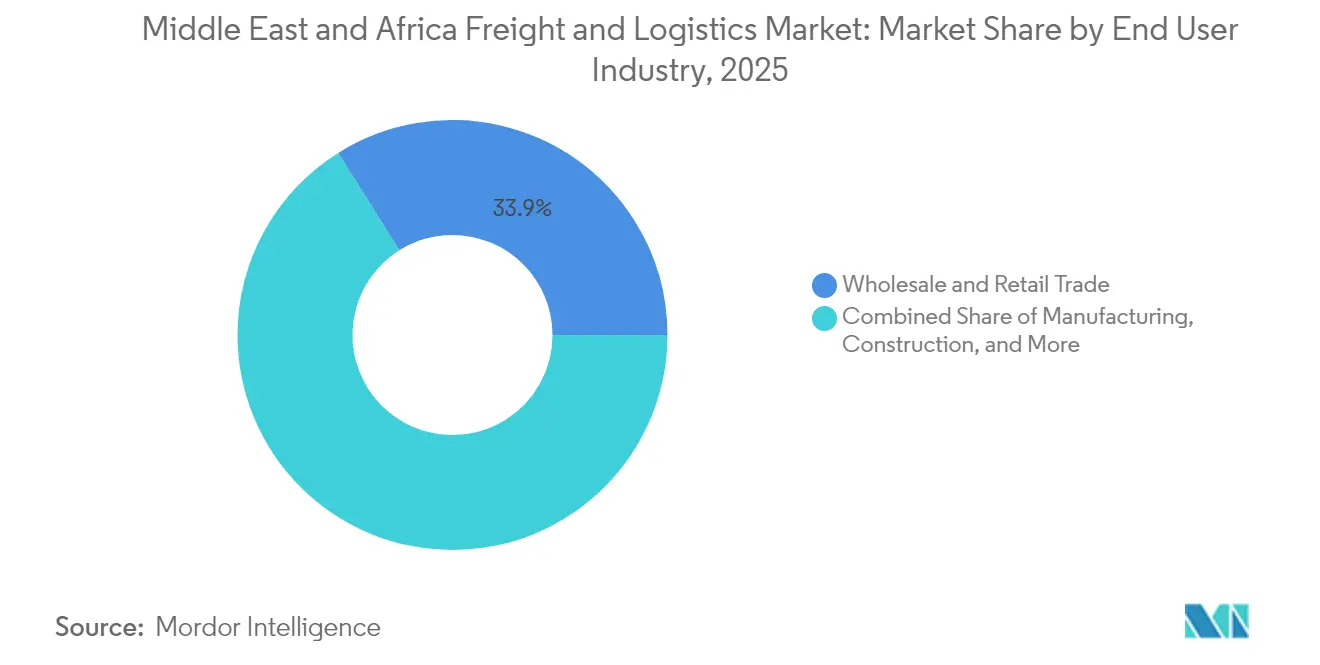

- 最終利用者産業別では、卸売・小売業が2025年収益の33.92%を獲得し、製造業は2031年を通じて年平均成長率5.58%で成長する見込みです。

- 地域別では、サウジアラビアが2025年収益の6.84%を獲得し、アラブ首長国連邦は2031年を通じて年平均成長率5.60%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ貨物・物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子商取引ブームと越境小売 | +1.2% | アラブ首長国連邦とサウジアラビアが主導するグローバル | 短期(2年以内) |

| マルチモーダル物流インフラへの大規模投資 | +1.8% | アラブ首長国連邦、サウジアラビア、カタール(エジプト・ナイジェリアへの波及あり) | 中期(2〜4年) |

| 自由貿易協定(FTA)の拡大と新興貿易回廊の成長 | +0.9% | アフリカ大陸自由貿易圏(AfCFTA)加盟国と湾岸協力会議(GCC)諸国を中心としたグローバル | 長期(4年以上) |

| 医薬品・生鮮品向けコールドチェーン需要 | +0.7% | アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア | 中期(2〜4年) |

| 労働力不足を補う倉庫自動化 | +0.6% | アラブ首長国連邦、サウジアラビア、カタール、クウェート | 短期(2年以内) |

| デジタル貨物プラットフォームとリアルタイム可視化ツールの急速な普及 | +0.5% | 湾岸諸国での普及が先行するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引ブームと越境小売

越境電子商取引がラストマイル配送頻度を押し上げており、国内CEPが輸送量の67.88%を占める一方、国際CEPは2030年を通じて年平均成長率5.77%で拡大しています。物流プロバイダーは、ジェベル・アリ港とアル・マクトゥーム国際空港を結ぶ自動仕分けハブとマルチキャリアAPIを拡充しています。湾岸の事業者はAIルーティングを導入し、地域の大学と連携してデジタル人材不足に対応しています。オムニチャネル小売業者は倉庫保管・クリック&コレクト・ドア配送を統合した一体型フルフィルメントを求め、輸送量がエクスプレスネットワークへシフトしています。

マルチモーダル物流インフラへの大規模投資

サウジアラビアは2030年までに港湾・空港・鉄道に1,333億米ドルを充当しており、2026年稼働予定のNEOM港の完全自動化クレーン第一弾もその一環です[1]Reem Walid、「サウジアラビアが気候変動の課題の中で輸送インフラをどのように再編しているか」、Arab News、arabnews.com。DP Worldの25億米ドル規模のプログラムと2024年の過去最高となる200億米ドルの収益は、民間資本の深い関与を示しています。自動化と再生可能エネルギー統合が停泊時間を短縮しコスト構造を改善し、トランシップメントの競争力を再編しています。

医薬品・生鮮品向けコールドチェーン需要

温度管理型倉庫保管は年平均成長率5.69%で拡大し、ドライ保管を上回っています。Kuehne + NagelはMorgan Cargoを買収することで南南間の生鮮品航路を強化し、同社は年間4万トンの航空貨物と2万TEUの海上貨物を取り扱っています[2]Peter Shaw-Smith、「Kuehne+Nagelが南アフリカの貨物輸送取次業者を買収」、Seatrade Maritime News、seatrade-maritime.com。医薬品適正流通基準(GDP)準拠施設、IoTセンサー、太陽光発電式チラーが、アフリカと湾岸地域全体の医薬品ガイドラインおよび食料安全保障の優先事項に合致しています。

デジタル貨物プラットフォームとリアルタイム可視化ツールの急速な普及

ドバイ税関のブロックチェーン試験運用とアフリカのTWIN貿易プラットフォームがペーパーレス通関を支援しています[3]ドバイ税関、「ドバイ税関がブロックチェーン対応越境プラットフォームを展開」、dubaicustoms.gov.ae。Kuehne + NagelのSeaexplorerは船舶位置と港湾混雑状況をリアルタイムで把握し、バブ・エル・マンデブ海峡の混乱時に代替ルーティングを提供します。予測分析と生成AIが予測精度を向上させ管理コストを削減し、資産軽量型デジタル仲介業者に優位性をもたらしています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 道路・鉄道・港湾インフラの不均一性 | -1.1% | 湾岸諸国への影響は限定的なサハラ以南アフリカ | 長期(4年以上) |

| 複雑な税関規制と国境遅延 | -0.8% | 越境貿易に特に影響するグローバル | 中期(2〜4年) |

| 紅海・スエズ航路の要衝における混乱 | -0.6% | グローバル海運ルート(一時的だが繰り返し発生) | 短期(2年以内) |

| ドライバー不足と現地化政策 | -0.4% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

道路・鉄道・港湾インフラの不均一性

インフラのギャップにより、沿岸ゲートウェイに依存する内陸アフリカ経済の物流コストが上昇しています。アフリカ開発銀行は、道路密度の格差や共同利用型海洋資産の資金不足を慢性的なボトルネックとして指摘しています[4]アフリカ開発銀行、「アフリカのインフラ現状報告書2025年版」、afdb.org。官民連携(PPP)回廊と通行料金融フレームワークは、鉱業ルート以外では民間資本を十分に呼び込めていません。少数のハブへの能力集中が、気象や労働停止への脆弱性を高め、内陸市場への浸透を阻んでいます。

紅海・スエズ航路の要衝における混乱

2025年1月の停戦進展にもかかわらず、バブ・エル・マンデブ海峡の通行量は低迷が続き、保険会社は通過リスク割増料を維持しました。喜望峰周りの迂回航路によりグローバルのTEU・マイル需要は2024年に21%増加し、運賃を押し上げ船腹供給を逼迫させました。船会社は海空複合輸送モードと在庫バッファーを活用していますが、セキュリティの不確実性が依然として長期的な設備計画に影を落としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:製造業が将来の成長を牽引

卸売・小売業は2025年収益の33.92%を占め、製造業は現地化と産業団地の普及を背景に2031年を通じて最も高い年平均成長率5.58%を記録する見込みです。石油・ガス・鉱業物流は商品フローとエネルギー安全保障支出に支えられ、引き続き大きな規模を維持しています。建設物流はインフラ大型プロジェクトの恩恵を受け、農業・食品輸送は食料安全保障戦略のもとで拡大しています。

ナイジェリアの200億米ドル規模のOgidigben産業団地は、専門的な重量物輸送・プロジェクト貨物サービスへの需要を裏付けています。ジャストインタイム生産には同期化された調達物流フローが必要であり、リアルタイム追跡と予測的在庫分析への需要が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

物流機能別:エクスプレスサービスが市場の進化を牽引

貨物輸送は2025年における中東・アフリカ貨物・物流市場の59.21%を維持し、宅配便・エクスプレス・小包(CEP)が年平均成長率5.57%で2031年に向けて成長をリードしています。道路系バルク輸送は引き続き基盤となっていますが、時間確定型小包が電子商取引の追い風を捉えています。貨物輸送取次と倉庫保管は着実な増加を示し、温度管理型ストレージはプレミアムマージンを獲得しています。「その他」活動に分類されるテクノロジー主導の付加価値サービスは急速に規模を拡大し、エンドツーエンドのデジタルオーケストレーションへの需要を生み出しています。

国際系インテグレーターはハブへの9桁規模の設備投資を表明し、AramexはADQの支援を活用して地域シェアを統合しています。ロボティクスとAI在庫ツールが湾岸の倉庫における生産性格差を拡大し、小包配送・クロスドック・輸送取次を単一インターフェースで統合するプラットフォームを形成しています。

宅配便・エクスプレス・小包(CEP)別:国際成長が国内を上回る

国内CEPは2025年のMEAフレートおよびロジスティクス市場において67.10%のシェアを占めたが、越境eコマースおよびB2B緊急輸送の増加に伴い、国際CEPは5.63%のCAGR(2026年~2031年)で成長している。UAEおよびサウジアラビアにおける成熟した国内ネットワークは、事業者をGCC全域およびアフリカ域内路線の整へと誘導している。通関の複雑さは、事前マニフェスト申告により国境での滞留時間を短縮する自動通関システムを持つプロバイダーに優位性をもたらしている。

ネットワーク拡張には、専用ゲートウェイ、保税回廊、および規制当局とのパートナーシップが必要である。成功しているCEP企業は、国内市場の防衛と越境スケールを融合させており、コンプライアンスチームおよびデジタル文書化への多大な投資を必要としている。

倉庫保管・ストレージ別:温度管理がプレミアム成長を獲得

非温度管理型倉庫は2025年に86.95%のシェアを保持していましたが、医薬品と生鮮品が専門的需要を牽引し、コールドストレージは年平均成長率5.54%(2026年〜2031年)で拡大しています。再生可能エネルギー式チラーとIoTモニタリングにより、事業者は医薬品適正流通基準(GDP)準拠とESG目標を達成できます。自動倉庫・自動搬出入システム(AS/RS)が両施設タイプにおけるピッキングエラーと人件費を削減しています。

湾岸協力会議(GCC)各国政府は物流ゾーンに土地・公共インフラ・税関インセンティブをパッケージ化し、サードパーティプロバイダーを誘致しています。フルフィルメントセンターは静的な倉庫から、保管・受注処理・ラストマイル配送を一屋根の下で組み合わせたマイクロ流通拠点へと進化しています。

貨物輸送別:道路輸送優位の中で海上航路が躍進

道路輸送は2025年のMEAフレートおよびロジスティクス市場において依然として40.88%のシェアを保持しているが、海上・内陸水路輸送は、バース拡張、深水喫水、およびグリーンフィールド路線の拡充により、5.49%のCAGR(2026年~2031年)を記録している。航空フレートは重要なスペアパーツおよびハイテクカーゴに対応しており、鉄道は南アフリカおよびモロッコのネットワーク以外では依然として発展途上にある。パイプラインロジスティクスはエネルギーフローを支え、専門的なミッドストリーム収益の基盤となっている。

DP Worldによるbpのサザンアフリカトラッキングアームの買収は、港湾と内陸デポを結ぶマルチモーダル統合を実証している。鉱業における性能ベースのトラック組み合わせは輸送回数を54%削減し燃料消費を抑制する一方、港湾ゾーンにおける自律型トラックのパイロット実験は管理環境内での電動ドレイジをテストしている。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

貨物輸送取次別:海上サービスがマルチモーダル統合をリード

海上・内陸水路輸送は2025年のMEAフレートおよびロジスティクス市場において52.84%のシェアを占め、紅海混乱後の港湾近代化および代替ルーティングを反映し、2031年にかけて5.62%のCAGRでフォワーディング成長を牽引している。航空フォワーディングは高付加価値ニッチを維持し、道路・鉄道フォワーディングは鉱物および産業回廊を支援している。海上フォワーディングにおける中東・アフリカ フレートおよびロジスティクス市場規模は、港湾スループットの加速に伴い拡大すると予測されている。

CEVAとAlmajdouieのジョイントベンチャーはサウジアラビアの規制ノウハウを確保し、Kuehne + NagelのMorgan Cargo買収は東アフリカおよび南部アフリカにおける生鮮品分野を開拓している。リアルタイム可視性、自動船荷証券、および予測ETAを備えたデジタルマーケットプレイスは顧客維持を強化している。

地域分析

サウジアラビアは2025年における中東・アフリカ貨物・物流市場の6.84%を占め、ビジョン2030物流クラスターと1,333億米ドルのマルチモーダル設備投資を柱としています。NEOM港の自動化クレーンと鉄道延伸が停泊時間を短縮し内陸アクセスを向上させています。グリーン水素プロジェクトが専門的なバルク輸送を追加し、一体型サプライチェーンパートナーに有利な輸出ワークフローを生み出しています。

アラブ首長国連邦はサウジアラビアと同水準の年平均成長率5.60%(2026年〜2031年)を記録し、ジェベル・アリの規模・アル・マクトゥームのベリーホールド能力・フリーゾーン税制優遇を活用しています。アラブ首長国連邦の事業体はアフリカ最大の投資家となっており、アンゴラ・コンゴ・エジプトの港湾コンセッションに資本を投入し、アフリカの輸送量を湾岸ハブ経由に引き込んでいます。高度なデジタル貿易プラットフォームと有利な税関改革が通関時間を短縮し、ドバイのトランシップメント・フルフィルメント拠点としての地位を固めています。

競争環境

MEAフレートおよびロジスティクス市場は断片化した様相を呈している。DHL、Kuehne + Nagel、DSVといった国際インテグレーターは、Aramex、Gulf Agency Company、Almajdouieを含む地域有力企業と競合している。ADQによる2025年7月のAramex支配株取得は、地域規模のリーダーを創出しようとする政府系の意図を示している。

テクノロジー投資がリーダーを差別化している。DHLはGCC自動化に5億7,000万 ミリオン 米ドルを充当し、Kuehne + NagelのSeaexplorerはリアルタイムの混乱アラートを提供している。医薬品コールドチェーン、eコマースフルフィルメント、およびアフリカ域内エクスプレス路線においてホワイトスペースが残存しており、高いコンプライアンスコストが新規参入者を阻んでいる。

戦略的ジョイントベンチャーはローカル市場アクセスとグローバルシステムを結合させており、CEVA-Almajdouieはサウジアラビアの重工業を対象とし、DP Worldによるbpトラックアームの買収は海上輸送と内陸流通を連結している。中小企業は合併するか、危険物取り扱いやリバースロジスティクスなどのニッチな垂直分野に特化するかの圧力に直面している。

中東・アフリカ貨物・物流業界のリーダー

DHL

Aramex

Gulf Agency Company (GAC)

RAK Logistics

Al-Futtaim Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:DHLは2030年までの湾岸ネットワーク整備と電子商取引能力拡充に5億7,000万米ドル超を投じることを表明しました。

- 2024年11月:Kuehne + Nagelがドバイのイーズィードバイ(EZDubai)に2万3,000平方メートルの電子商取引フルフィルメント・流通センターの建設を開始しました。

- 2024年11月:Rhenuが南アフリカに2,300万米ドルの倉庫を開設し、延べ床面積を2万8,000平方メートルへと倍増させました。

- 2024年10月:GFHはGulf Warehousing Companyと契約条件に署名し、リヤド・ジッダ・ダンマームにまたがるグレードAのサウジアラビア施設20万平方メートルを建設することとなりました。

中東・アフリカ貨物・物流市場レポートの調査範囲

物流はサプライチェーン管理の一部であり、顧客のニーズに応じて原産地から消費地までの物品・サービス・関連情報の効率的な順方向および逆方向の流れを扱うものです。

中東・アフリカ物流市場は、機能別、最終利用者別、国別にセグメント化されています。機能別では、貨物輸送・貨物輸送取次・倉庫保管・付加価値サービス・その他サービスにセグメント化されており、最終利用者別では、製造・自動車、石油・ガス・鉱業・採石業、農業・漁業・林業、建設、流通業、医療・医薬品、その他の最終利用者にセグメント化されています。国別では、アラブ首長国連邦、サウジアラビア、カタール、南アフリカ、エジプト、モロッコ、ナイジェリア、その他の中東・アフリカにセグメント化されています。レポートは全セグメントの市場規模と予測を金額(米ドル)で提供しています。

| 宅配便・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物輸送取次 | 輸送モード別 | 航空 |

| 海上および内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| 鉄道 | ||

| 道路 | ||

| 海上および内陸水路 | ||

| パイプライン | ||

| 倉庫保管・ストレージ | 温度管理別 | 非温度管理型 |

| 温度管理型 | ||

| その他サービス | ||

| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| オマーン |

| クウェート |

| ナイジェリア |

| 南アフリカ |

| その他の中東・アフリカ |

| 物流機能別 | 宅配便・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物輸送取次 | 輸送モード別 | 航空 | |

| 海上および内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| 鉄道 | |||

| 道路 | |||

| 海上および内陸水路 | |||

| パイプライン | |||

| 倉庫保管・ストレージ | 温度管理別 | 非温度管理型 | |

| 温度管理型 | |||

| その他サービス | |||

| 最終利用者産業別 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 地域別 | アラブ首長国連邦 | ||

| サウジアラビア | |||

| カタール | |||

| オマーン | |||

| クウェート | |||

| ナイジェリア | |||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

レポートが回答する主要設問

中東・アフリカ貨物・物流市場の現在の価値はいくらですか?

市場は2026年に3,213億6,000万米ドル規模に達しています。

2031年までの市場成長はどの程度見込まれますか?

年平均成長率5.34%で4,167億5,000万米ドルへの拡大が予測されています。

最も成長が速い物流機能はどれですか?

宅配便・エクスプレス・小包(CEP)サービスが2031年を通じて年平均成長率5.57%で拡大しています。

最も高い成長勢いを示す国はどこですか?

アラブ首長国連邦は2026年から2031年にかけて年平均成長率5.60%を記録しています。

最も大きな将来ポテンシャルを持つセグメントはどれですか?

製造業物流がサプライチェーンの現地化と産業多様化に牽引され、年平均成長率5.58%でリードしています。

道路輸送優位にもかかわらずシェアを獲得している輸送モードはどれですか?

海上・内陸水路が港湾能力の拡大と新航路の開設に支えられ、最も高い年平均成長率5.49%を記録しています。

最終更新日: