インドの国際エクスプレス・サービス市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

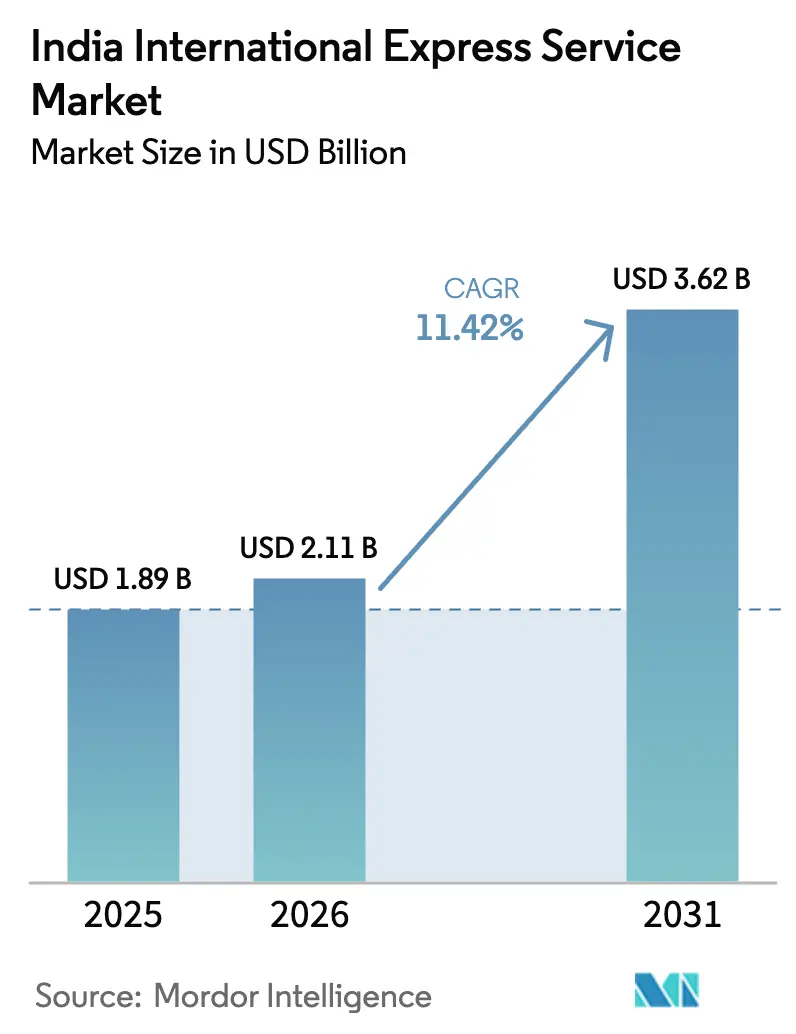

| 基準年の市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 3.62 十億米ドル |

| 成長率 (2026 - 2031) | 11.42% CAGR |

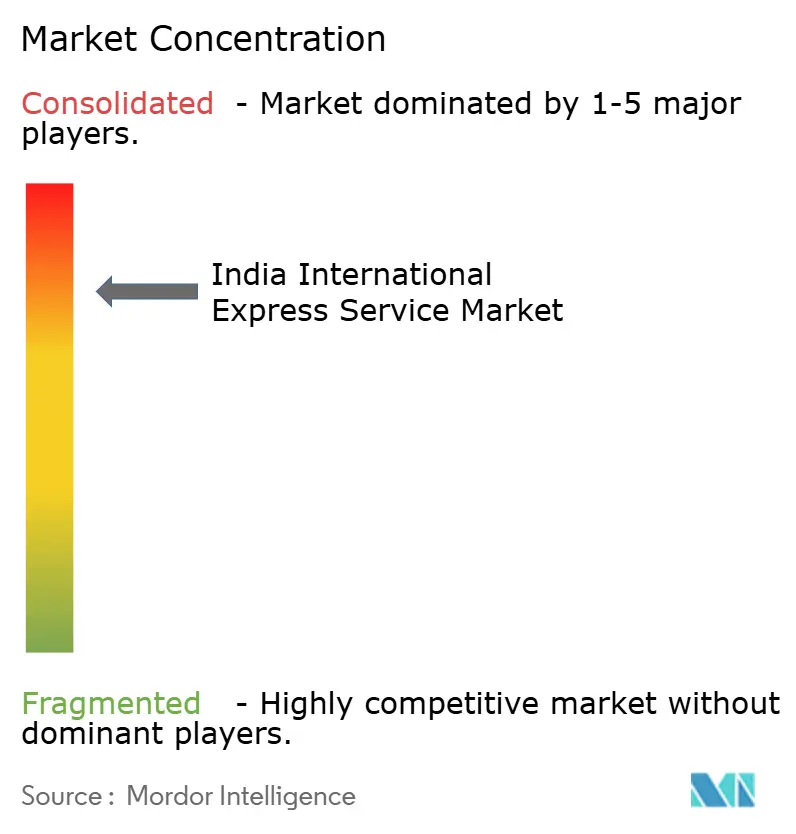

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの国際エクスプレス・サービス市場分析

インドの国際エクスプレス・サービス市場規模は2025年に18億9,000万米ドルと評価され、2026年の21億1,000万米ドルから2031年には36億2,000万米ドルへと成長し、予測期間(2026年~2031年)において年平均成長率(CAGR)11.42%で拡大する見込みです。急速な越境Eコマースの成長、緊急性の高い医薬品輸出、および2023年外国貿易政策に基づく政策的インセンティブが主要な需要加速要因です。ムンバイ、デリー、チェンナイの主要ゲートウェイ空港が対外輸送フローの大半を担っていますが、スロット不足により航空会社はネットワークの再設計と二次ハブの活用を余儀なくされています。AI支援通関、予測分析、温度管理型物流へのテクノロジー投資が明確な差別化要因となりつつある一方、ESG主導の炭素課徴金は事業者に対し航空機利用効率の最適化とより環境に配慮した地上業務への移行を促す圧力となっています。グローバルマーケットプレイスに参入するSMEは高頻度・軽量の荷量を追加していますが、第二層都市における分断したラストマイルインフラが返品率を上昇させ、マージンを圧迫しています。

主要レポートのポイント

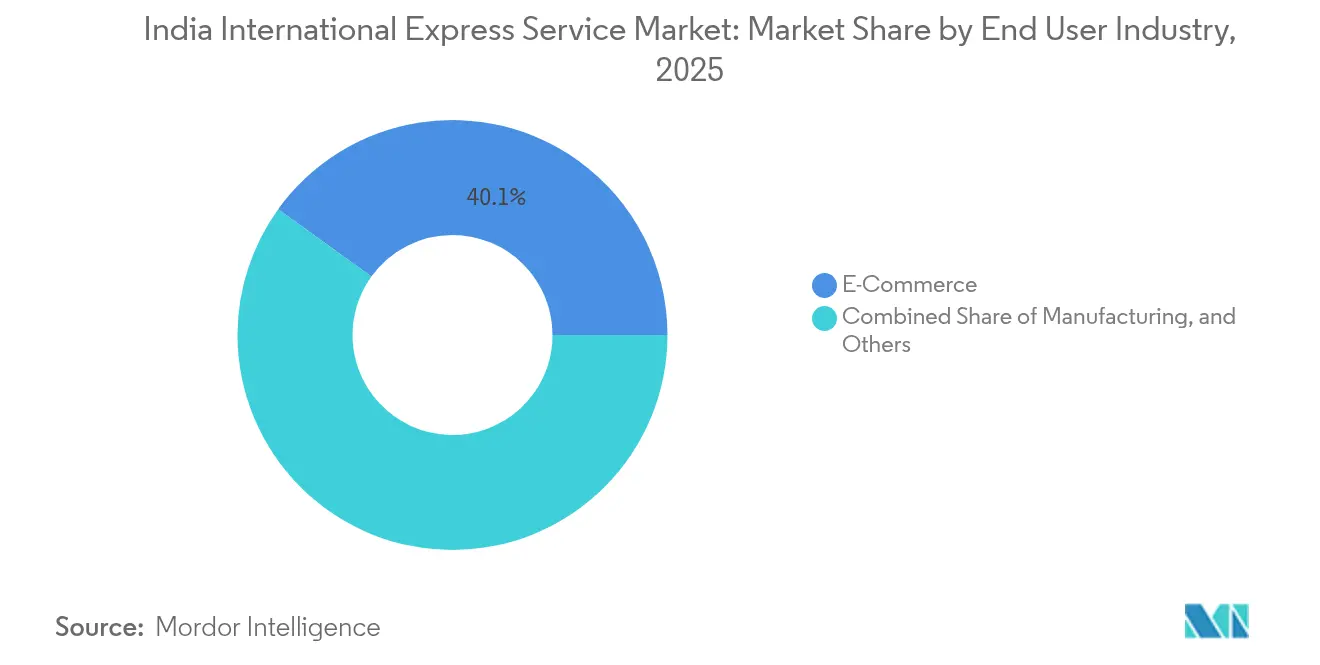

- エンドユーザー産業別では、Eコマースが2025年のインドの国際エクスプレス・サービス市場シェアの40.05%を占め、ヘルスケアは2026年~2031年にかけてCAGR12.54%で拡大すると予測されています。

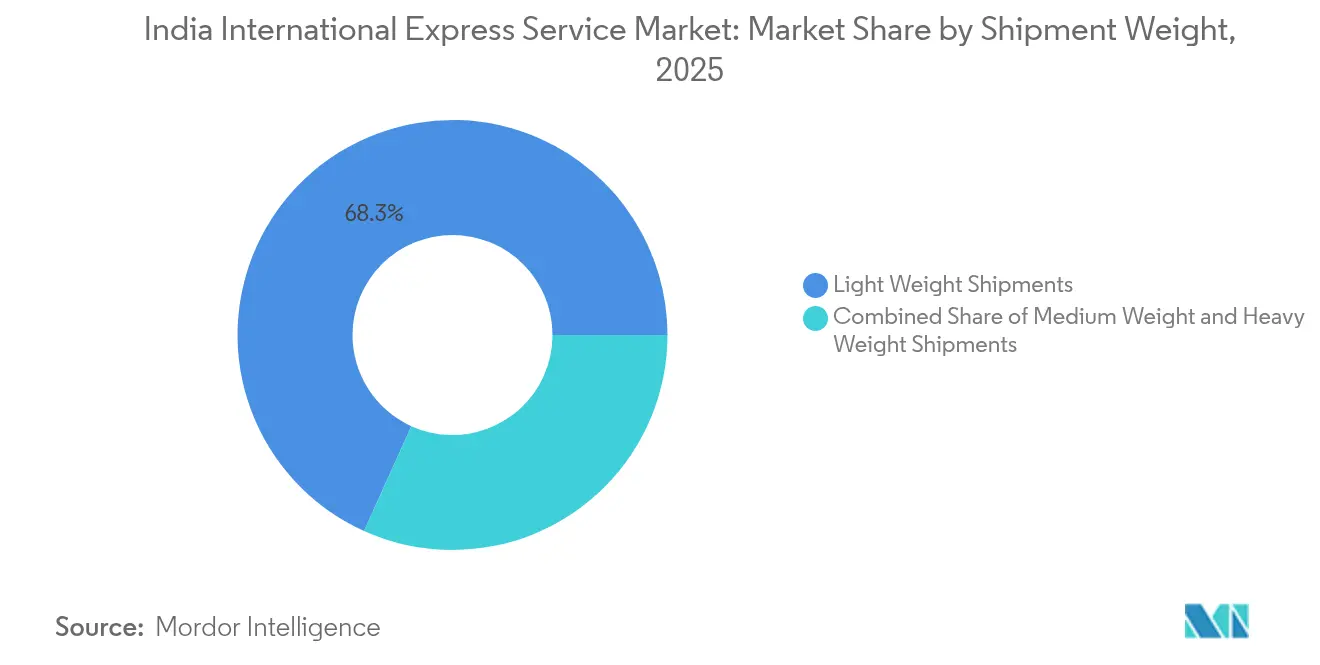

- 輸送重量別では、軽量小包が2025年のインドの国際エクスプレス・サービス市場規模の68.25%を占め、中量小包は2026年~2031年にかけてCAGR10.86%で成長すると予測されています。

- ルート別では、地域間輸送が2025年のインドの国際エクスプレス・サービス市場シェアの74.05%を占め、地域内サービスは2026年~2031年にかけてCAGR9.65%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの国際エクスプレス・サービス市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 越境B2CのEコマースブーム | +2.8% | 米印、UAE・インド、EU・インド | 中期(2〜4年) |

| 自由貿易協定(FTA)および「メイク・イン・インディア」政策の下での貿易円滑化 | +2.1% | 米国、EU、ASEANコリドー | 長期(4年以上) |

| マーケットプレイスを通じたSMEの輸出デジタル化 | +1.9% | グジャラート州、マハラシュトラ州、カルナータカ州 | 中期(2〜4年) |

| 緊急の医薬品・ヘルスケア物流需要 | +2.3% | 米国・EU向けレーン | 短期(2年以内) |

| ギフトシティの関税支払いコリドー | +1.2% | インド西部 | 長期(4年以上) |

| 第二層航空ハブへのボンドトラック輸送 | +1.1% | コインバトール、コーチ、プネー、アフマダーバード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境B2CのEコマースブーム

越境B2C取引はすでにグローバルEコマースフローの約5分の1を占めており、インドの消費者は国内では入手できない海外ブランドを購入するケースが増えています。2023年外国貿易政策は1,015か所のダク・ニリャート・ケンドラ(Dak Niryat Kendra)を指定し、インテグレーターハブへ小包密度を集約するスポーク起点を創出しました。エクスプレス航空会社はより高い平均輸送単価を得られますが、より複雑な通関書類および関税徴収ワークフローに対応しなければなりません。決済ゲートウェイ統合によりチェックアウトの摩擦が軽減され、マーケットプレイスAPIが輸送データを直接航空会社システムに送信することで入力ミスや滞留時間が削減されます。その結果、インドの国際エクスプレス・サービス市場はこれらのコリドーに沿ってキロ当たりの収益を高め、軽量・高価値セグメントへの輸送能力投入を促進しています[1]「インド – エクスプレス配送」、プライバシーシールド、privacyshield.gov。

自由貿易協定(FTA)および「メイク・イン・インディア」政策の下での貿易円滑化

最近の二国間貿易協定により書類要件が主要な3つの船積書類のみに削減され、通関が最大24時間短縮されました。「メイク・イン・インディア」の下で創設された電子機器、医薬品、自動車部品クラスターは、競争力あるリードタイムを維持するために納期確定型物流に依存しています。関税還付(Duty Drawback)、RoDTEP、RoSCTLスキームはエクスプレス貨物にも適用が拡大され、従来の輸送モードとの競争条件が均等化されています。これらの規制上の追い風は、不安定な需要環境において機動性を求めるMSME輸出業者にとって、インドの国際エクスプレス・サービス市場を優先的な輸送手段として位置づけています。ネットワークプロバイダーは工場から玄関先までの輸出レーンに最適化されたサービスティアを提供し、ブローカレッジ、輸入諸費用計算ツール、および輸送視認性ダッシュボードを組み合わせて提供しています[2]「2024年クーリエ輸出入規制改正」、タックスグル、taxguru.in。

マーケットプレイスを通じたSMEの輸出デジタル化

クーリエ輸出は2022〜23年度に7,995億ルピー(9億6,000万米ドル)に達し、そのうちEコマース販売業者が3,510億ルピー(4億2,100万米ドル)を占めました。マーケットプレイスのワークフローに組み込まれたHSコードの自動分類、電子インボイシング、および関税計算ツールにより、SMEの国際コンプライアンスが簡素化され、ドア・ツー・ドアのサイクルタイムが短縮されます。航空会社はマーケットプレイスの荷量に対応したAPI主導の見積もり、集荷スケジュール、リアルタイム例外アラートを提供するようになっています。予測可能な輸送プロファイルにより、インテグレーターは航空機の積載率を高め単位コストを削減するコンソリデーションを構成でき、初めての輸出業者に対するインドの国際エクスプレス・サービス市場の価値提案を深化させています。

緊急の医薬品・ヘルスケア物流需要

インドは世界のワクチン供給量の62%を担い、2030年までに1,300億米ドルの医薬品生産を目指しており、その60%以上が輸出市場向けです。時間・温度に敏感な貨物は、GDP(医薬品品質システム)準拠の梱包、リアルタイム温度記録、および優先通関窓口を必要とします。UPSプレミアの2025年全国展開により、ハイデラバード、ムンバイ、ベンガルールに冗長なコールドチェーンノードが追加され、規制対象目的地への平均輸送時間が8〜12時間短縮されました。これらの投資によりキロ当たり収益が増加し、インドの国際エクスプレス・サービス市場のプレミアムサービスティアが強化されています。

制約要因のインパクト分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 高い関税および複雑な書類要件 | -1.8% | 主要ゲートウェイ空港 | 短期(2年以内) |

| 国際貨物スロットの不足 | -2.1% | ムンバイ、デリー、チェンナイ | 中期(2〜4年) |

| 輸入ラストマイルの分断 | -1.4% | 第二層・第三層都市 | 中期(2〜4年) |

| ESG主導の炭素コスト上昇 | -1.2% | 長距離レーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い関税および複雑な書類要件

平均適用関税11.9%に加え、着陸料、内国消費税相当課徴金、およびコンプライアンス証明書が総輸入コストを引き上げています。150米ドルを超える貨物に対する個別の輸入申告書(Bill of Entry)提出は、ブローカー業務を増大させ通関時間を延長させます。航空会社は社内ライセンスブローカーと事前到着データ申告を活用して滞留を最小限に抑えていますが、追加の取り扱いが価格に敏感な荷主に対するサービス提供コストを押し上げ、インドの国際エクスプレス・サービス市場の成長軌道を抑制しています[3]「滑走路補修によりムンバイ空港は2025年8月16日より貨物便を停止」、エコノミック・タイムズ、economictimes.indiatimes.com。

主要空港における国際貨物スロットの不足

2025年8月からのムンバイでの貨物便停止により、週次貨物輸送能力が約12%削減されました。旅客ベリースペースに対するスロット優先配分がさらに専用エクスプレス便を圧迫し、事業者は深夜バンク出発への振り替えやコロンボ・ドバイ経由への迂回を余儀なくされています。その結果生じる乗り継ぎリスクは定時運航実績を悪化させ、厳格な発売カレンダーに依存するファッション小売などの需要が高い垂直産業における顧客サービスレベル合意(SLA)を圧迫し、サービス需要を抑制する可能性があります[4]「インドにおける物流およびEコマースフルフィルメントへの5Gの影響」、エコム・エクスプレス、ecomexpress.in。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアがプレミアム成長を牽引

ヘルスケアセグメントは2025年の増分収益の12.60%を占め、2026年〜2031年にかけてCAGR12.54%で拡大すると予測されており、他のすべての産業を上回っています。医薬品輸出業者はGDP認定の取り扱いを重視しており、ヘルスケア貨物に係るインドの国際エクスプレス・サービス市場規模は出荷量を上回るペースで増加しています。UPSプレミアのセンサーベース温度追跡などのネットワーク強化は、レーンの完全性に対する信頼を支え、より高い平均収益を引き出します。Eコマースはマーケットプレイス主導の小包急増により40.05%の収益シェアを維持していますが、通関・関税徴収ルールの成熟に伴い成長率は安定化しています。卸売・小売業およびBFSIは安定した書類フローをもたらし、製造業は主にプロトタイプ、修理部品、および高付加価値電子機器にエクスプレスを活用しています。

医薬品内における多様化の進展——バイオ医薬品から細胞・遺伝子治療薬まで——は、特化したコールドチェーン資産を必要とします。航空会社は、米国食品医薬品局(FDA)およびEUのGDP(医薬品品質システム)監査証跡への準拠に向け、サーマルマッピング、アクティブコンテナ、および冗長データロガーを組み込んでいます。これらの投資はコスト構造を増大させますが、プレミアムサービスティアにおけるインドの国際エクスプレス・サービス市場シェアを高めます。一方、SMEのファッション輸出業者はRoDTEP申請の簡素化を活用し、サービス強度の低い予測可能な小包需要を生み出しています。統合事業者はプレミアムヘルスケア、標準Eコマース、延伸型製造業向けにカスタマイズされた商品バンドルを提供し、収益管理と機材利用のバランスを図っています。

輸送重量別:中量の勢い増す

軽量小包は2025年においてインドの国際エクスプレス・サービス市場の68.25%を占め、書類発送および小型B2C注文の遺産を引き継いでいます。しかし、中量輸送は関税閾値を最適化するために複数の最小在庫管理単位(SKU)を単一の貨物に統合する輸出業者の増加に伴い勢いを増しており、2026年〜2031年にかけてCAGR10.86%で拡大しています。TCI Expressのギガハブにおける自動仕分けにより処理速度が40%向上し、重量の大きい積荷においても競争力のある輸送時間が実現できます。中量フローに紐づくインドの国際エクスプレス・サービス市場規模は、したがって小包数を上回るペースで増加しており、機械化ハブおよびハイローダー航空機の重要性を高めています。

重量貨物は航空宇宙部品、半導体製造装置、および高付加価値資本財のニッチ市場を占めています。出荷量の7%未満を占めるに過ぎませんが、これらの輸送はプレミアム運賃を引き付け、Eコマースのピークシーズン割引によって収益が圧縮される際のマージン変動を緩衝します。事業者は積載計画ソフトウェアを活用して重量貨物を空の復路便と組み合わせ、体積重量と実重量のバランスを取り収益性を維持しています。

ルート別:地域内の勢い高まる

地域間コリドー(主に米国、UAE、EU向け)は2025年のインドの国際エクスプレス・サービス市場シェアの74.05%を占めています。成熟した通関インターフェース、安定した需要プロファイル、および高密度の貿易がこの優位性を支えています。しかし、南アジア、東南アジア、中東内の地域内フローは、地域的なバリューチェーンの進化を反映して2026年〜2031年にかけてCAGR9.65%で拡大すると予測されています。プネー、コインバトール、コーチへの供給を行うボンドトラック輸送コリドーにより輸出業者の荷積みが効率化され、ドア・ツー・ドアのスケジュールが6〜8時間短縮され、SLA遵守率が向上します。ギフトシティの関税繰延スキームはさらに短距離の貴金属・書類輸送を促進し、時間的に重要な銀行決済期限やジュエリー輸出ピークと整合しています。

ネットワーク計画担当者は機材配分を再調整し、狭胴機貨物機を短距離深夜バンクに配置する一方、広胴機を太平洋横断・大西洋横断路線に維持しています。リアルタイムのスロットオークションと動的な航空貨物運送状価格設定がスロット不足リスクを軽減し、供給能力を需要急増と同期させます。インドの国際エクスプレス・サービス市場はこうして、規模を維持する長距離レーンと成長機動性をもたらす地域内レーンという二重エンジンモデルへと変貌しつつあります。

地域分析

インドの対外エクスプレスフローは5つのレーンに集中しています:米国(輸出の15%)、UAE(11%)、香港(5%)、中国(4%)、英国(3%)。ムンバイ、デリー、チェンナイの各空港が国際輸送の約70%を担っていますが、滑走路工事や旅客輸送へのスロット再優先配分が定期的に貨物便スケジュールを混乱させています。インテグレーターはスロット変動をヘッジするためにベンガルールとハイデラバードへの依存を高めており、ボンドトラック輸送ネットワークがアフマダーバード、プネー、コインバトールからこれら代替ゲートウェイへ一夜のうちに輸送量を供給しています。2026年にナヴィムンバイが年間260万トンの輸送能力で開港すれば、航空会社はスロットのボトルネックが構造的に解消されると期待していますが、米国東向き接続と連動した昼間スロットについては主要ゲートウェイが引き続き価格プレミアムを享受するでしょう。

ASEAN、SAARC、GCC市場との地域貿易は関税引き下げ措置の下で急速に拡大しています。インド民間航空総局(Directorate General of Civil Aviation)のスケジュールによると、チェンナイ・コロンボ、コーチ・ドバイ、デリー・カトマンズの航空便ペアは2024〜2025年の間に倍増し、地域内エクスプレス需要を支えています。短距離レーンは高頻度かつ低炭素強度であり、航空会社が持続可能な航空燃料(SAF)義務化による長距離コスト衝撃への緩衝材となっています。同時に、スラット(宝石研磨)やティルプール(ニットウェア)などの第二層都市クラスターが予測可能な中量積荷をもたらし、航空会社が大都市圏の渋滞を完全に回避するスポーク・アンド・スポーク型モデルの採用を促しています。

ラストマイルのパフォーマンスは大きく乖離しています:大都市圏の定時配達率平均は96%であるのに対し、第三層地区では住所データの希薄さと初回配達成功率の低さにより82%にとどまっています。サービスとしてのソフトウェア(SaaS)型ルート最適化およびリアルタイム配達員アプリがパフォーマンスを向上させていますが、狭い道路や低い倉庫密度などの物理的インフラの不足が依然としてサイクルタイムの信頼性を妨げています。予測期間にわたって、バーラトマーラ道路整備や5Gの普及などの政府主導のイニシアティブがこれらの格差を縮小し、インドの国際エクスプレス・サービス市場全体のサービス品質を間接的に向上させると期待されています。

競争環境

インドの国際エクスプレス・サービス市場は中程度に集中しており、上位5社のインテグレーターであるDHL、FedEx、UPS、Blue Dart、Delhiveryが2024年の収益の大きなシェアを合計で占めています。グローバルプレーヤーは強固な国際ネットワークとITインフラを活用し、国内の既存企業は深いファーストマイルリーチと柔軟なコスト構造を武器にしています。イノベーションサイクルは短縮されつつあります:DHLのマイGTS(MyGTS)AIアシスト型HSコードルックアップは通関エントリーエラーを15%削減し、SMEの通関信頼性を向上させています。2024年のFedExによるDelhiveryへの1億米ドルの出資は、大陸間輸送と後者の19,000ピンコードのラストマイルフットプリントを接続し、グローバルリーチとローカルの機動性のハイブリッド化を体現しています。

自動化と視認性技術が設備投資(カペックス)議題を支配しています。TCI Expressはグルグラムのギガハブに光学式文字認識(OCR)と自動小包計測を導入し、平均仕分けから積込みまでの時間を180分から108分に短縮しました。UPSプレミアはすべてのヘルスケア小包にセンスアウェアID(SenseAware ID)センサーを組み込み、レーンレベルの視認性を実現して温度逸脱を事前に防止しています。これらのアップグレードは、製品の変質コストが壊滅的なヘルスケア垂直市場において特にプレミアム運賃を正当化します。

スロット不足の中での輸送能力管理は競争上の差別化要因であり続けています。主要ゲートウェイで長期的な深夜バンク配分を確保しているプレーヤーは、優れた定時運航実績を維持しています。その他の事業者は、サービスの信頼性を守るために組み合わせ航空会社とのブロックスペース契約を交渉したり、二次空港から小型貨物機をチャーターしたりしています。環境コミットメントは入札評価においてますます重要な要素となっています。DHLインドは2030年までに地上業務のカーボンニュートラルを誓約し、ESGスコアカードに沿った荷主の調達方針に影響を与えています。

インドの国際エクスプレス・サービス産業のリーダー企業

Aramex

DHL Group

FedEx

United Parcel Service of America, Inc.(UPS)

Blue Dart Express Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:UPSプレミアは、厳格な医薬品輸出スケジュールに対応するため、インド全土に温度管理ネットワークを拡張しました。

- 2025年2月:Delhiveryはエコム・エクスプレスの1,407億ルピー(1億6,900万米ドル)の買収を完了し、インド最大の統合ラストマイルネットワークを構築しました。

- 2025年1月:DTDCとAramexは、メッシュルーティング型小包便を通じてインドと中東市場を結ぶ戦略的提携を開始しました。

- 2024年10月:UPSヘルスケアはハイデラバードにGDP準拠施設を開設し、ワクチンおよびバイオ医薬品の輸出能力を強化しました。

インドの国際エクスプレス・サービス市場レポートの対象範囲

重量輸送、軽量輸送、中量輸送は輸送重量別のセグメントとして網羅されています。地域間、地域内はルート別のセグメントとして網羅されています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、第一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業別のセグメントとして網羅されています。| 重量輸送 |

| 軽量輸送 |

| 中量輸送 |

| 地域間 |

| 地域内 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 輸送重量 | 重量輸送 |

| 軽量輸送 | |

| 中量輸送 | |

| ルート | 地域間 |

| 地域内 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包(CEP)サービスとは、小型貨物(小包・荷物)の輸送を専門とする物流・郵便サービス事業者を指し、しばしばCEP市場と呼ばれます。本市場は(1)70キログラム(154ポンド)未満の輸送品・小包・荷物、(2)企業顧客向け小包(企業間取引(B2B)・企業消費者間取引(B2C))および個人顧客向け小包(消費者間取引(C2C))、(3)非エクスプレス小包配送サービス(標準型および延伸型)ならびにエクスプレス小包配送サービス(日指定型エクスプレスおよび時刻指定型エクスプレス)、(4)国内輸送および国際輸送の市場規模(米ドル)および市場量(小包数)を対象としています。

- 人口統計 - 総需要規模を分析するため、人口増加と予測を調査し、本業界トレンドとして提示しています。性別(男性/女性)、発展地域(都市/農村)、主要都市などのカテゴリー別の人口分布、ならびに人口密度や最終消費支出(GDPに占める成長率およびシェア%)などの主要パラメーターを示しています。このデータは、需要・消費支出の変動および潜在需要の主要集積地(都市)の評価に活用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、輸送の起点と目的地がともに調査対象地域(対象レポートの範囲に応じた国または地域)の境界内にあるCEP輸送を指します。(1)70キログラム(154ポンド)未満の輸送品・小包・荷物(軽量輸送、中量輸送、重量輸送を含む)、(2)企業顧客向け小包(B2B・B2C)および個人顧客向け小包(C2C)、(3)非エクスプレス小包配送サービス(標準型および延伸型)ならびにエクスプレス小包配送サービス(日指定型エクスプレスおよび時刻指定型エクスプレス)の市場規模(米ドル)および市場量(小包数)を対象としています。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEコマース事業者がクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部委託(アウトソーシング)物流費を対象としています。対象範囲には(i)オンライン顧客注文のサプライチェーンの実現、(ii)製造拠点から消費者への製品配送プロセスが含まれます。これには在庫管理(延伸型および時間重要型)、輸送、および流通の管理が含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の物流パフォーマンスは、貿易パフォーマンス(輸出入)と統計的に有意な正の相関があります。そのため、本業界トレンドでは、主要な貿易・物流インフラ投資および規制環境の影響とともに、調査対象地域(対象レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、および主要貿易相手国について分析しています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI事業者がクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部委託(アウトソーシング)物流費を対象としています。CEPは機密書類やファイルの輸送において金融サービス産業にとって重要な役割を果たしています。このセクターの事業体は、(i)金融取引(すなわち、金融資産の創出、清算、または所有権変更に係る取引)または金融取引の円滑化、(ii)金融仲介、(iii)年金および保険の引受けによるリスクのプーリング、(iv)金融仲介・保険・従業員給付制度を円滑化または支援する特化サービスの提供、および(v)通貨管理——金融当局——に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、逆に燃料価格の下落は短期的な収益性の向上と消費者への好条件提供をめぐる市場競争の激化をもたらす可能性があります。そのため、調査期間にわたる燃料価格の変動を調査し、その要因と市場への影響とともに提示しています。

- 経済活動別GDP分布 - 調査対象地域(対象レポートの範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布を調査し、本業界トレンドとして提示しています。GDPは物流産業の収益性と成長に正の相関があることから、このデータは物流需要への主要な貢献セクターを分析するための投入産出表・供給利用表と合わせて活用されています。

- 経済活動別GDP成長率 - 調査対象地域(対象レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)成長率を本業界トレンドとして提示しています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケア事業者(病院、診療所、医療センター)がクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部委託(アウトソーシング)物流費を対象としています。対象範囲には、医療用品・備品(外科用備品および器具——手袋、マスク、注射器、機器を含む)の延伸型および時間重要型輸送に係るCEPサービスが含まれます。このセクターの事業体は、(i)専ら医療ケアを提供するもの、(ii)訓練を受けた専門家によりサービスを提供するもの、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを伴うもの、(iv)業界に含まれる従事者が保有する学位に基づいて定義されるものを含みます。

- インフレーション - 卸売物価上昇率(生産者物価指数の前年比変化)および消費者物価上昇率の変動を本業界トレンドとして提示しています。このデータは、インフレ環境の評価に活用されており、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料費、メンテナンスコスト、通行料、倉庫賃料、通関業務費、フォワーディング料率、クーリエ料率などの物流業務コスト要素に直接影響を与え、全体的な貨物・物流市場に影響するため、サプライチェーンの円滑な機能において重要な役割を担っています。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分別道路延長の分布(舗装路対未舗装路)、道路区分別道路延長の分布(高速道路対幹線道路対その他道路)、鉄道延長、主要港湾取扱コンテナ量、主要空港取扱貨物重量などの変数を分析し、本業界トレンドとして提示しています。

- 国際エクスプレス・サービス市場 - 国際エクスプレス・サービス市場とは、輸送の起点または目的地が調査対象地域(対象レポートの範囲に応じた国または地域)の境界外にあるCEP輸送を指します。(1)70キログラム(154ポンド)未満の輸送品・小包・荷物(軽量輸送、中量輸送、重量輸送を含む)、(ii)地域間輸送および地域内輸送の市場規模(米ドル)および市場量(小包数)を対象としています。

- 主要業界トレンド - 「主要業界トレンド」と題したレポートセクションは、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメーターを含んでいます。すべてのトレンドは、調査対象地域(対象レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の入手可能なデータポイント)の形式で、簡潔かつ市場に関連するコメンタリーによるパラメーター分析とともに提示されています。

- 主要な戦略的動向 - 競合他社との差別化または一般戦略として企業が実施する行動は、主要な戦略的動向(KSM)と呼ばれます。これには(1)合意・協定、(2)事業拡大、(3)財務的再編、(4)合併・買収、(5)パートナーシップ、および(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)を選定し、その主要な戦略的動向を調査・提示しています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などによって影響を受けます。そのため、本業界トレンドでは、調査対象地域(対象レポートの範囲に応じた国または地域)の物流パフォーマンスを調査期間にわたって分析・提示しています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)のプレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部委託(アウトソーシング)物流費を対象としています。対象となるエンドユーザーは、主に材料・物質の化学的、機械的、または物理的変換を通じて新製品を製造する事業体です。物流サービスプロバイダー(LSP)はサプライチェーン全体にわたる原材料の円滑なフローの維持、完成品の流通業者またはエンドカスタマーへの適時配送の実現、ならびにジャストインタイム製造に向けた顧客への原材料の保管・供給において重要な役割を担っています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法務、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)がクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部委託(アウトソーシング)物流費を対象としています。物流サービスプロバイダー(LSP)は、機器や資材の輸送、機密書類・ファイルの輸送など、これらの産業への・からの時間重要型の物品・書類の確実な移動において重要な役割を果たします。

- 第一次産業 - このエンドユーザー産業セグメントは、農業・漁業・林業(AFF)および採掘産業(石油・ガス、採石、鉱業)のプレーヤーがクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部委託(アウトソーシング)物流費を対象としています。対象となるエンドユーザーは、(i)主に作物の栽培、家畜の飼育、木材の収穫、天然の生息地からの魚類・その他の動物の採取、および関連する支援活動に従事する事業体、および(ii)石炭・鉱石などの固体鉱物資源、原油などの液体鉱物資源、天然ガスなどのガス資源を採掘する事業体を含みます。ここで、物流サービスプロバイダー(LSP)は、(i)製造業者または供給業者から生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的なフロー、および生産者から流通業者・消費者への産出物(農産物、農業製品)の円滑なフローのための取得・保管・取り扱い・輸送・流通活動において重要な役割を担い、(ii)上流から下流までのすべての段階を対象に、機械・掘削設備・採掘鉱物・原油・天然ガス・精製・加工製品の輸送において重要な役割を果たします。これには、輸送・保管される物品の保存期間に応じて、温度管理型および非温度管理型物流が含まれます。

- 生産者物価上昇率 - 生産者の観点からのインフレーション、すなわち一定期間における生産物の平均販売価格を示します。生産者物価指数の年間変化率(前年比)は「インフレーション」業界トレンドにおいて卸売物価上昇率として報告されます。卸売物価指数(WPI)は価格動向を最も包括的な方法で捉えるため、政府、銀行、業界、産業界で広く使用され、貿易・財政・その他の経済政策の立案において重要とみなされています。このデータは、インフレ環境のより深い理解のために消費者物価上昇率と合わせて活用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤーすべてについて三角測量または算出の上で提示されています。これは、調査対象地域(対象レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得したクーリエ・エクスプレス・小包(CEP)市場固有の収益を指します。年次報告書、ウェブページで企業が報告した財務情報、サービスポートフォリオ、従業員数、車両規模、投資、展開国数、主要な対象経済圏などの主要パラメーターの調査・分析を通じて算出されます。財務開示が限定的な企業については、D&Bフーバーズ(D&B Hoovers)やダウ・ジョーンズ・ファクティバ(Dow Jones Factiva)などの有料データベースを活用し、業界・専門家との対話を通じて検証しています。

- 運輸・貯蔵セクターのGDP - 運輸・貯蔵セクターのGDPの金額と成長は貨物・物流市場規模と直接的な関係があります。そのため、本業界トレンドでは、この変数を金額(米ドル)およびGDP全体に占めるシェア(%)の形式で調査期間にわたって調査・提示しています。データには投資、動向、および現在の市場状況に関する簡潔かつ関連性の高いコメンタリーが付随しています。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及の拡大は、可処分所得の増加と相まって、Eコマース市場のグローバルな驚異的成長をもたらしました。オンラインショッパーは注文品の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。そのため、調査対象地域(対象レポートの範囲に応じた国または地域)のEコマース産業における総商品価値(GMV)、過去の成長率と予測成長率、および主要商品グループの内訳を調査・分析し、本業界トレンドとして提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業はその工場への原材料の効率的な流通と製造された製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。そのため、本業界トレンドでは、総付加価値(GVA)、GVAの主要製造セクター別内訳、および調査期間における製造業の成長を分析・提示しています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、オフライン販売チャネルを通じて卸売業者・小売業者がクーリエ・エクスプレス・小包(CEP)サービスに対して支出する外部委託(アウトソーシング)物流費を対象としています。対象となるエンドユーザーは、主に商品の卸売または小売(一般的に変換なし)に従事し、商品の販売に付随するサービスを提供する事業体です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注処理、倉庫保管・保管、需要予測、在庫管理などの活動を含む、生産拠点から流通業者、最終的にはエンドカスタマーへの供給物品の確実な輸送において重要な役割を果たします。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に取り付けられた車輪を通じて路面に作用する総荷重(重量)を指します。世界各国では軸重の監視システムが整備されており、関係する規制当局が定める制限値を超過した場合には罰金・過料が科せられます。道路による貨物輸送において、軸重制限に関する知識は(i)収益を最大化するための最適な積載、(ii)制限値の超過とそれに伴う罰金の回避、(iii)車両の摩耗・損傷の防止、(iv)舗装の損傷とそれに伴う公共の維持・補修コストの回避、(v)より優れたターンアラウンドタイムの実現のためのコストの重要な決定要因となりえます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点への帰路輸送であり、地域の貨物エコシステムの可視性に応じて、フルトラック、一部積載、または空車(全行程または一部)が含まれます。この点で、空コンテナを起点に返送する「デッドヘッディング」も、各地域のコンテナ供給不足によるコスト上昇と利益機会の最適化不足を考慮すると重要な要因です。一般的に、航空会社は帰路便の貨物を確保するためにバックホールに割引を提供します。 |

| 船荷証券(BOL) | 船荷証券とは、荷送人の貨物の受領を確認するために航空会社が荷送人に発行する法的契約文書であり、両者間の運送契約の証拠となります。大まかに言えば、(i)輸送される貨物の種類、数量、その他の仕様、(ii)輸送先、および輸送の諸条件、(iii)輸送を処理するために必要なすべての情報を記載した航空会社とドライバーの情報(保険・通関目的に使用可能)、(iv)貨物が損傷なく荷受人への出荷準備が整っているという保証が詳述されています。この点で、ハウス船荷証券(HBL)とは、輸送のために受け取った品目の受領確認として(荷送人に対して)運送利用運送事業者またはNVOCC(Non-Vessel Operating Common Carrier)が発行する書類です。複数の荷送人からの輸送品が含まれる場合は、航空会社が取り扱うすべての輸送品(共通の目的地向け)のマスター船荷証券(MBL)が発行されることがあり、これは航空会社から運送利用運送事業者または荷送人(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料補給プロセスです。これには、利用可能な船内タンクへの燃料の積込みと分配の物流が含まれます。この点で、(i)バンカー燃料とは技術的には船舶に使用されるあらゆる種類の燃料油を指します。その名称は船舶や港湾における貯蔵容器に由来しており、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは、燃料を保管するための船内の空間(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引に従事する人物を指します。(iv)バンカーコールとは、貨物船がバンカー油や物資を補給するために港に停泊または接岸する際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給するサービスです。バンカリングは、海運会社がバンカーのコスト変動の影響を相殺するために適用するバンカー拠出金(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)が荷主に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両が、別の国の国内領土内で行う輸送。カボタージュ法は、自国の領域内の国内貨物輸送を自国に登録された(場合によっては自国で建造・乗組員を配置した)車両のみに限定することがあります。ただし、規制は産業・商品グループ・国によって異なり、外国籍車両が対応可能なカボタージュの最大許容比率を定めている場合があります。 |

| Cコマース | コラボレーティブ・コマース(Cコマースとも呼ばれます)とは、(i)取引コミュニティ(業界、業界セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる、企業の内部人員、ビジネスパートナー、および顧客間の電子的に可能にされたビジネスインタラクションを記述し、(ii)新技術を効率的に活用することで、グローバル経済を活用するための供給・流通チャネルの最適化です。Cコマースの利点には、(i)組織の効率性と収益性の最大化、(ii)テクノロジーと物理的チャネルの統合による企業間の協業促進、(iii)ウェブを媒介として在庫や製品仕様などの情報交換の増加、(iv)より広い顧客層へのリーチによる競争力の向上が含まれます。Cコマース(ピア・ツー・ピア・コマースとも呼ばれます)の例としては、(i)消費者間でのレンタルを可能にする企業、またはメタ(旧フェイスブック)マーケットプレイスなど中古品の販売を可能にするマーケットプレイス、(ii)マクドナルドやチポトレなど多くのナショナルブランドと提携してファストフード配達を提供し、Cコマースに事業モデルを構築したドアダッシュ(DoorDash)が挙げられます。ドアダッシュはその後、レストランから小売業者への配達サービスを拡大し、企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | 70キログラム以下の荷物・小包・輸送品(書類を含む)を配送し、商業契約に基づいて迅速なドア・ツー・ドアの集荷・配送サービスを国内または国際的に提供するビジネス・企業。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS(米国郵便公社)、インターナショナル・ディストリビューションズ・サービシズ(International Distributions Services)、J&Tエクスプレス(J&T Express)、SF Expressなど多数があります。 |

| クロスドッキング | クロスドッキングとは、入荷した配送車両から荷降ろしされた材料を直接アウトバウンドの配送車両に積み込む物流管理の実践であり、従来の倉庫物流の慣行を省略して時間とコストを節約します。入荷・出荷の両方の動きの密接な同期が必要です。倉庫保管・在庫保管(および関連する付加価値サービス)に係るコストの削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって2つの異なる国間で行われる国際輸送。第三国とは、積荷・出発国および荷降ろし・到着国以外の国を指します。クロストレード法は、国際貨物輸送を各国の登録車両(場合によっては自国で建造・乗組員を配置した車両)のみに限定することがありますが、規制は産業・商品グループ・国によって異なり、外国籍車両が対応可能なクロストレードの最大許容比率を定めている場合があります。 |

| 通関 | 貨物を通関で申告・通過させるプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じたその他の必要書類の提出など、指定された手続きを通じて税関による貨物の許可を得ることを含みます。この点で、通関業者とは、輸入業者・輸出業者を代理して税関手続きを行うために、当該国の所管部門から認可を受けた個人または企業を指します。 |

| 危険物 | 危険物(または有害物質・HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・物品、水と接触して可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・物品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送品・積荷・クーリエ輸送の最初の段階、(ii)商人の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの貨物輸送(その後貨物は転送される)、(iii)地域の配送センターから店舗への商品の輸送(小売業者の場合)、(iv)工場または製造拠点から流通センターへの完成品の輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫・保管場所への輸送(引越・梱包業者の場合)、(vi)小売業者から商品を集荷し、エンドカスタマーへの配送のためにサードパーティ物流プロバイダーまたはクーリエサービスプロバイダーに引き渡すプロセス(Eコマースの場合)を指します。荷物が次の倉庫またはクーリエのハブに到着すると、仕分けられ顧客の玄関先に届くまでさらに輸送されます。例えば、UPSをクーリエとして選択した場合、ファーストマイル配送とは製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から個人宅・小売店・企業、または宅配ボックスなどの最終目的地に移動される配送プロセスの最終ステップを指します。商品・ビジネスモデルなどの要因によって輸送ごとに異なりますが、ファーストマイル、ミドルマイル、ラストマイル配送の全工程に係る総コストの約半分を占めます。 |

| ミルクラン | ミルクランとは、リーン管理の原則を物流に適用し、さまざまなサプライヤーから1人の顧客向けの混載荷物を1台のトラック(または車両)で輸送する配送方法です。各サプライヤーが毎週1社の顧客のニーズを満たすためにトラックを送る代わりに、1台のトラックがサプライヤーを巡回してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳加工会社への配送のために牛乳を集荷していた酪農業の慣行に由来します。ミルクランはより効率的な物流方法となり得ますが、適切な計画が必要です。ルートに複数の企業の製品が含まれる場合は、コスト分担や協働配送体制のその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は業務コストとリソースをプールすることでグループ全体の時間とコストを節約できます。 |

| マルチカントリー・コンソリデーション | マルチカントリー・コンソリデーション(MCC)とは、複数の原産国から貨物を集約してフルコンテナ(FCL)を構成するコスト効率の高いソリューションです。MCCは、複数の国から少量の貨物を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面以外の利点としては、(i)各原産地から最終目的地への物流を心配することなく、より幅広い原産国のサプライヤーから選択できる柔軟性、(ii)自社のビジネス運営に最適なサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれます)とは、通常1時間以内の迅速な配送を重視するEコマースの一形態です。Qコマースサービスを提供する企業は、垂直統合モデルを採用している場合と、サードパーティの配送プラットフォーム(外部委託物流)を利用している場合があります。利点としては、(i)競争上の差別化要因(USP)、(ii)より高い利益率獲得の可能性、(iii)より優れた顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売業者または製造業者に商品を返送するサプライチェーン管理の一形態であり、循環経済の原則(3R)——リサイクル、再利用(再活用、再販売)、削減または修繕——が含まれる場合があります。この点で、リバースコマース(またはリコマース)とは、以前に所有されていた商品を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用・リサイクル・再販売する購買者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行われます。インフレーションは価格設定の一部として考慮され、平均販売価格(ASP)は各国の予測期間にわたって変動します。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの見解は、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層・機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム